Рейтинг: 4.3/5.0 (1806 проголосовавших)

Рейтинг: 4.3/5.0 (1806 проголосовавших)Категория: Бланки/Образцы

Счёт-фактура — налоговый документ, строго установленного образца, оформляемый продавцом товаров (работ,услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС.

Наличие счета-фактуры у покупателя, выписанного продавцом. служит основанием для уменьшения у покупателя суммы НДС к уплате в бюджет.

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

Необходимо внимательно следить за правильностью оформления счетов-фактур, так как при налоговой проверке налоговой инспекцией может быть отказано в уменьшении НДС у покупателя по счетам-фактурам, имеющим ошибки или недочеты.

На основании полученных счетов-фактур налогоплательщиком НДС формируется «Книга покупок», а на основании выданных счетов-фактур - «Книга продаж».

Скачать бесплатно образец (пример) бланка счет-фактура в формате Word и Excel :

Скачать Скачать

Скачать

Скачать другие бланки на нашем сайте :

Главным документом, по которому право собственности на ТМЦ в соответствии с договорами купли-продажи и поставкам переходит к покупателям, является накладная. По ней продавец производит отгрузку товара получателю, списывая его со своего склада, а покупатель принимает его к учету. Многие договоры предусматривают условие о ее заполнении в обязательном порядке.

Виды накладных.Случаи применения ТОРГ 12Существует несколько видов накладных: товарно-транспортные, транспортные, товарные.

Товарно-транспортные накладные составляются в основном, когда доставка ТМЦ осуществляется грузоперевозчиками. Они включают товарный и транспортный разделы, которые необходимы для урегулирования взаимоотношений грузоотправителя и грузополучателя, заказчика и перевозчика.

Транспортная накладная составляется, когда производится доставка товара покупателю. Она является сопроводительным документом. Даже если заполняется ТТН, ее необходимо оформлять в обязательном порядке. Ее выписка не требуется, если транспортировку осуществляет сам покупатель.

Товарная накладная — это документ, отражающий переход права собственности на товар при купле-продаже и поставке. Она, в основном, используется в торговле. Тем не менее налоговые органы настаивают на ее составлении на предприятиях других сфер деятельности, которые осуществляют реализацию материальных ценностей. Разрешается ее не оформлять, в случае если заполняется ТТН .

Товарная накладная выписывается в двух экземплярах продавцом ТМЦ, после подписания ее покупателем первый документ возвращается передающей стороне, а второй остается у принимающей.

Организация имеет право самостоятельно разрабатывать бланк документа или использовать унифицированную форму ТОРГ-12. Если фирма применяет собственный документ накладной, то в соответствии с законодательством по бухгалтерскому учету он должен обязательно содержать наименование документа и дату составления, название организаций, содержание операции, стоимостные и натуральные единицы измерения, данные и подписи ответственных должностных лиц. Однако, налоговые инспекторы при проверках требуют использовать стандартный документ. Во избежания штрафов главному бухгалтеру рекомендуется консультироваться по вопросам как заполнить товарную накладную с налоговой.

В специализированных программах по бухгалтерскому учету в составе документов присутствует именно унифицированная форма торг 12.

С 2015 года для упрощения документооборота между собой, компании могут применять универсальный передаточный документ, который представляет собой расширенную версию товарной накладной, составленной на базе счет-фактуры. Он заменяет собой использование счет-фактуры и накладной ТОРГ-12. Несмотря на то что в этот документ можно вносить изменениями, его охотно принимают налоговики. Если фирма применяет данный документ для налогового и бухгалтерского учета, в верхнем левом углу ставится статус «1». Для использования УПД как передаточного документа, нужно указать статус «2».

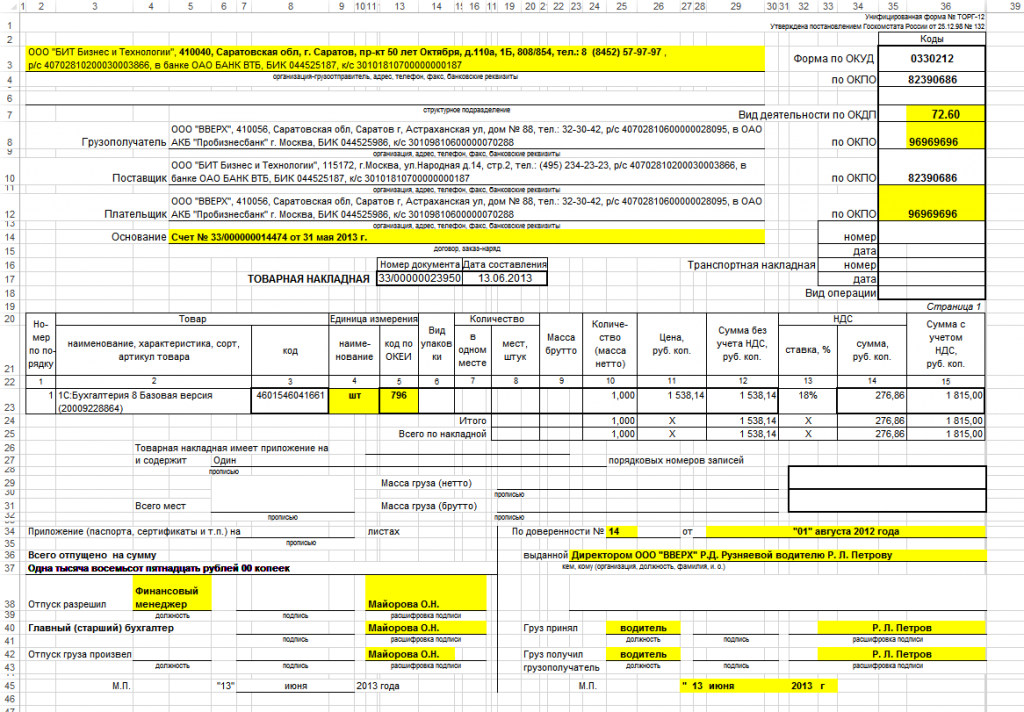

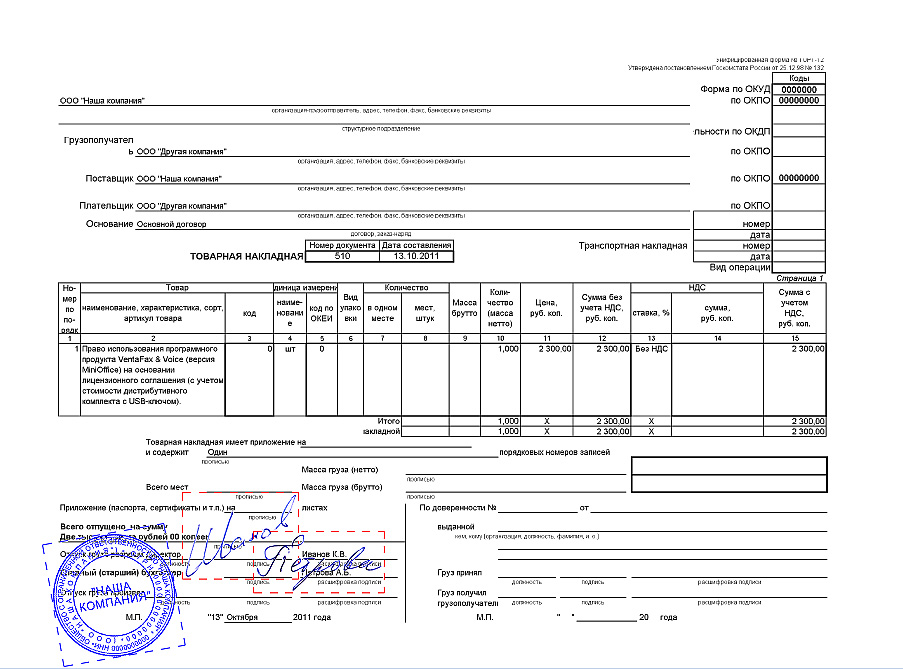

Товарная накладная образец заполненияРассмотрим заполнение товарной накладной подробнее.

В верхней части накладной форма ТОРГ 12 записывается наименование грузоотправителя в строгом соответствие с регистрационными документами, ее адрес, телефон, банковские реквизиты, а также код ОКПО. При этом грузоотправителем могут быть поставщик, его структурное подразделение, или сторонняя организация, действующая по договору.

Ниже указываются наименование и все необходимые данные грузополучателя товара. Им могут выступать опять же покупатель, его структурное подразделение, или другая организация, действующая на основе договора.

Далее заносятся соответствующие данные поставщика и плательщика. При этом нужно учитывать, что плательщиками могут быть отличные от покупателя предприятия.

В строке «Основания» нужно указать название документа, в силу которого производится поставка товара, а также его номер и дата. Им могут выступать договор поставки, купли-продажи, счет, наряд-заказ и т. д. Здесь же заполняются сведения транспортной накладной — номер и дата, которая составляется в качестве сопроводительного документа при перевозке груза.

Затем документу присваивается номер по порядку, и указывается дата составления.

Табличная часть товарной накладной включает в себя графы с наименованием материальных ценностей, его номенклатурным номером, единицами измерения, количеством, видом упаковки, массой, ценой за единицу, суммой без НДС, ставкой и суммой НДС, а также общей стоимости товара с учетом НДС. Заполняя эти данные, бухгалтер должен помнить, что они должны строго соответствовать выписанному счету фактуре. При заполнении единиц измерения и их кодов необходимо пользоваться справочником ОКЕИ. Только при этом условии у организации не возникнет недоразумений с проверяющими.

Ниже прописью заносятся данные о количестве листов и наименований в ТОРГ 12, массе брутто и нетто, количестве мест, которые занимает товар.

Если с товаром следуют сопроводительные документы (паспорта, сертификаты, и другие), необходимо заполнить соответствующие строки.

В строке «Всего отпущено на сумму» прописывается общая стоимость отгруженных ТМЦ.

Накладная торг 12 должна включать подписи директора, главного бухгалтера и лица, производившего отпуск товара, с расшифровкой должностей и личных данных. Внизу справа грузополучатель расписывается в приемке товара с указанием должностей и Ф.И.О.

Нюансызаполнения некоторых товарных накладныхГрузополучателем может выступать филиал юридического лица или обособленное подразделение. В этом случае в строке «Грузополучатель» нужно указывать данные подразделения или филиала, а в «Плательщик» — наименование и реквизиты головной компании. Записывая данные в графу «Ставка налога», нужно помнить для целей налогового учета, если предприятия находится на УСН или освобождено от налогообложения по НДС, нужно писать «Без НДС», в случае если применяет виды деятельности, для которых действует ставка 0% — 0%.

При получении товара со стороны покупателя, накладную ТОРГ 12 может подписывать лицо, не являющееся ее руководителем. В этом случае к товарной накладной необходимо обязательно прикладывать доверенность, а в правом нижнем углу заполнять ее реквизиты и личные данные лица, подписывающего ее.

Скачать бланк товарной накладной торг 12 Товарная накладная торг-12 бланк скачать excel .

Товарная накладная торг-12 бланк скачать excel .

Товарная накладная торг 12 скачать бланк word .

Товарная накладная торг 12 скачать бланк word .

Образец заполнения товарной накладной по форме торг 12 .

Счет на оплату .

Счет на оплату .

Товарно-транспортная накладная 1-т .

В случае реализации товаров, работ, услуг, которые облагаются НДС, для оплаты продукции применяется счет-фактура. Бланк и образец счета-фактуры приведены ниже. В отличие от счета. который обычно используется для получения предоплаты по договору, счет-фактура выставляется по факту поставки товара (выполнения работ, оказания услуг). По приведенному ниже образцу вы можете подготовить свои документы для получения оплаты. Вы также можете скачать бланк счета-фактуры и использовать его в своей деятельности.

В случае реализации товаров, работ, услуг, которые облагаются НДС, для оплаты продукции применяется счет-фактура. Бланк и образец счета-фактуры приведены ниже. В отличие от счета. который обычно используется для получения предоплаты по договору, счет-фактура выставляется по факту поставки товара (выполнения работ, оказания услуг). По приведенному ниже образцу вы можете подготовить свои документы для получения оплаты. Вы также можете скачать бланк счета-фактуры и использовать его в своей деятельности.

Счет-фактура (бланк) скачать

Обратите внимание! ФНС России была разработана и доведена в конце 2013 года новая форма первичного документа - универсальный передаточный документ или УПД. УПД может использоваться в предпринимательской деятельности вместо счета-фактуры и товарной накладной или акта выполненных работ (оказанных услуг). Ознакомиться с новой формой и разъяснениями по ее использованию, а также образцом заполнения, скачать бланк, вы можете в этой статье .

Смотрите также, как правильно нумеровать счета, счета-фактуры, акты и накладные.

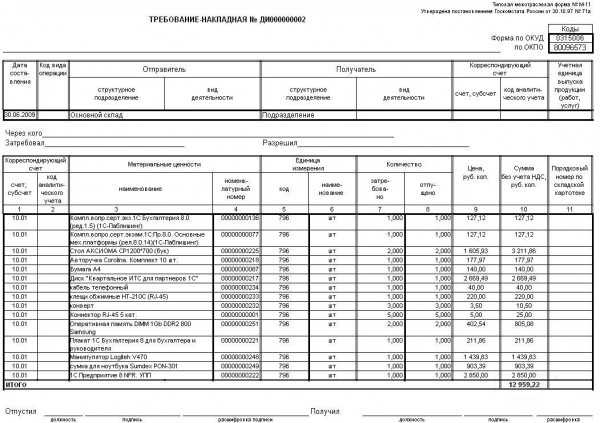

Накладная торг 12 — товарная накладная — первичный бухгалтерский документ, который применяется для оформления операции по отпуску и приему товарно-материальных ценностей от продавца к покупателю.

Программа «Экспредо» поможет Вам сделать Ваш бизнес успешнее.В программе процесс выписки бланка накладной торг 12 полностью автоматизирован. На создание накладной торг 12, в программе «Экспредо», Вы потратите не больше 1-й минуты.

Важно, что в накладной ТОРГ-12 не допускаются исправления.

В программе «Экспредо» Вы не столкнетесь с проблемой ошибок,поскольку бланк накладной будет сформирован программой автоматически, а Вам останется лишь заполнить информацию о наименование товара, его цене, количестве, а также реквизиты передающей и принимающей сторон. Надо отметить, что данные о товаре, указанные в накладной ТОРГ-12, должны соответствовать данным счета-фактуры.

Для Вашего удобства в программе «Экспредо» реализована возможность дублировать данные из накладной торг 12 сразу в счет-фактуру.В этом случае Вы экономите время на составление счета-фактуры в нашей программе. Удобным дополнением для Вашего бизнеса является наличие портативной версии программы «Экспредо». Вы сможете в любое время и в любом месте выписать в программе накладную торг 12. запустив программу «Экспредо» с любого съемного носителя.

Накладная торг 12 обычно составляется в двух экземплярах, в программе это предусмотрено. Первый экземпляр остается в организации, которая отпускает товары или материалы. Эта накладная является основанием для их списания. Второй экземпляр накладной торг 12, составленной программой, передается сторонней организации и является основанием для получения этих товаров или материалов. Работник организации-продавца должен подписать накладную торг 12, тем самым предоставляя разрешение на отпуск груза. Накладная торг 12 также подписывается главным бухгалтером организации-продавца и лицом организации-продавца, которым производится отпуск груза.

В накладной торг 12 факт приема груза фиксируется подписью и печатью ответственным лицом организации-покупателя. Один экземпляр накладной торг 12 хранится в бухгалтерии организации продавца, второй — в бухгалтерии организации покупателя.

Отметим, что в условиях современных экономических отношений немаловажным фактором в достижении успеха является время. Чем меньше времени у Вас уходит на «бумажные работы», тем успешнее Ваш бизнес.

Примеры печатных форм, реализуемых в «Экспредо»

Посмотреть образец бланка Скачать бланк

Товарная накладная (ТН) является первичным документом бухгалтерского учета, на основании которого оформляется отпуск товарно-материальных ценностей сторонним организациям и ведется учет соответствующих операций.

Организация может использовать в своей работе бланк, разработанный самостоятельно, указав реквизиты: наименование товара, его количество, цену, общую стоимость товара, сумму НДС, реквизиты сторон. Его необходимо заверить печатями и подписями уполномоченных лиц. Но нет гарантии, что налоговая инспекция примет такой документ. Поэтому желательно использовать бланк унифицированной формы ТОРГ 12, утвержденный Постановлением Госкомстата России от 25.12.98 № 132.

С 1 января 2013 года формы первичных учетных документов, содержащихся в альбомах унифицированных форм учетной документации, не являются обязательными к применению, но и запрета на их использование нет. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов. На основе унифицированных форм уже разработаны и утверждены Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ рекомендуемые форматы документов в электронном виде, в т.ч. товарной накладной (ТОРГ-12).

Особенности заполнения товарной накладной формы ТОРГ 12Форма ТОРГ 12 составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Табличная часть товарной накладной должна соответствовать данным счета-фактуры.

Накладная подписывается работником, разрешившим отпуск товарно-материальных ценностей, сотрудником, осуществившим отпуск груза, главным бухгалтером, и заверяется печатью продавца.

Главная / Накладная (ТОРГ-12, ТТН) / Товарная накладная ТОРГ-12 (бланк скачать бесплатно), форма 2015-2016 года

Товарная накладная ТОРГ-12 — это унифицированная форма товарной накладной. Она является первичным документом при оформлении передачи товара третьим лицам. Форма ТОРГ-12 утверждена законодательством. Как заполнять товарную накладную и какие предъявляются требования к этому, мы расскажем в нашей статье.

Накладная ТОРГ-12Накладная ТОРГ-12 (скачать ее вы можете здесь) – это первичный документ, который используется в бухгалтерском учете для «подтверждения» операций, связанных с отпуском каких-либо товарно-материальных ценностей на сторону.

В соответствии с ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и «Об электронной подписи» от 06.04.2011 № 63-ФЗ бланк ТОРГ-12 может заполняться как в электронном, так и в бумажном виде.

Составление электронной формы накладной мало чем отличается от бумажной. Исключение составляет количество экземпляров: в бумажном варианте товарная накладная ТОРГ-12 составляется в 2 экземплярах, в электронном – в 1 экземпляре, но в 2 файлах, один из которых остается у продавца, а второй пересылается покупателю.

Заверяется электронный вариант электронной подписью.

Теперь, что касается сроков хранения. Накладная ТОРГ-12 относится к первичным документам, являясь неотъемлемой частью подавляющего большинства сделок по реализации ТМЦ. Согласно ст. 29 закона №402-ФЗ компании обязаны хранить первичные документы не менее 5 лет после окончания отчетного года.

Как заверяется заполненный бланк товарной накладной? Все первичные документы могут быть подписаны только руководителем организации, главным бухгалтером или же специально уполномоченными на то лицами.

Все первичные документы могут быть подписаны только руководителем организации, главным бухгалтером или же специально уполномоченными на то лицами.

Делается это следующим образом: на предприятии издается соответствующий приказ о назначении уполномоченных лиц; им делается доверенность, в которой ставится печать организации, подпись руководителя и главного бухгалтера, а также прилагается образец подписи уполномоченного лица.

Бланк ТОРГ-12 заполняется в 2 экземплярах: один остается у поставщика для списания товарно-материальных ценностей, второй передается покупателю для оприходования полученного товара.

Товарная накладная (бланк скачать здесь) может содержать в себе 5 подписей:

Но на практике вполне возможна ситуация, когда в строках «Груз принял» и «Груз получил грузополучатель» будет стоять подпись одного и того же лица, у которого есть доверенность и на получение товарно-материальных ценностей, и на подпись первичных документов.

Форма товарной накладной 2015–2016 годовФорма Торг-12 в 2015 и 2016 годах не претерпела изменений.

Бланк формы ТОРГ-12 был утвержден постановлением Госкомстата еще в 1998 году и с тех пор не менялся. Однако в 2013 году вступил в действие закон № 402-ФЗ, в соответствии с которым все первичные документы можно оформлять в свободной форме, но — с учетом обязательных реквизитов.

Некоторые новые разъяснения Минфин по ее заполнению все же дает. Например, в своем письме от 15.09.2014 № 03-07-Р3/46026 ведомство указывает на то, что информация о грузоотправителе в счете-фактуре и ТОРГ-12 в обязательном порядке должна быть идентичной.

Товарная накладная (бланк скачать бесплатно): необходимость при транспортировкеВодителю выдается на руки товарная накладная ТОРГ-12. скачать которую вы можете на нашем сайте, наряду с другими сопроводительными документами на перевозимый груз. Но действующее законодательство не предусматривает ее наличие у водителя в качестве обязательного документа на товар.

Если организация использует электронную форму товарной накладной, то тем более нет никакой необходимости для передачи ее водителю: файл просто передается по электронной почте покупателю. У водителя на руках есть ТТН, в которой перечисляются в общем виде все группы перевозимых товаров. Ему такого документа вполне достаточно.

Но обратите внимание на тот случай, когда перевозчиком является сторонняя организация. В Торг-12 необходимо заполнить 2 графы: «Груз принял» и «По доверенности №», где требуется указание данных доверенности на получение товарно-материальных ценностей и ФИО экспедитора. Выход в следующем:

Закон № 402-ФЗ говорит о том, что в случае нахождения ошибок (описок) в товарной накладной они исправляются прямо в тексте путем добавления соответствующих надписей, заверяемых сторонами. Рядом с подписью должна стоять дата внесения изменений.

Второй вариант — составление нового документа взамен испорченного с аналогичными реквизитами.

Что касается электронного варианта товарной накладной, то законодатель не устанавливает никаких правил для совершения исправлений. Именно отсутствие императивного регулирования и позволяет предприятиям разрабатывать свои правила.

В большинстве случаев используется старый проверенный метод — составление «исправительного» документа. Но такой вариант должен быть прописан в договоре с покупателем (поставщиком) и закреплен в учетной политике предприятия.

В случае выявления ошибок об этом составляется акт и прикладывается к другим первичным документам.

Накладная ТОРГ-12 (скачать бланк): выводыМожет быть составлен отчет определенной формы о реализации товара, к которому и будут прикреплены товарные накладные.

Индивидуальный предприниматель или юридическое лицо могут вести книгу учета доходов и расходов, все сведения в которые вносятся на основании первичной документации.

В электронной форме товарная накладная должна в обязательном порядке храниться либо на отдельном компьютере (например, бухгалтера), либо на специально созданном сервере компании, чтобы к этим документам всегда был доступ.

Счет-фактура в России - налоговый документ установленного образца, который обязан оформлять продавец или подрядчик. На основании полученных счетов-фактур в компании формируется «Книга покупок», а на основании выданных — «Книга продаж». Согласно НК РФ предоставлять покупателям счет-фактуру обязаны только налогоплательщики НДС. Компании, которые находятся на УСН, не являются плательщиками данного налога и составлять счета-фактуры не должны.

Счет-фактура содержит данные о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС. Этот перечень обязателен и закреплен в НК РФ. Счет-фактура должна также содержать в себе информацию о номере и дате выписки счета, при необходимости - сумме акциза, стране происхождения товара, номере таможенной декларации.

В России назначением счета-фактуры является налоговый учет НДС. На продавца он возлагает обязанность перечислить в бюджет НДС, для покупателя служит основанием для предъявления НДС к вычету.

Товарная накладнаяНакладная является первичным документом, который составляется в 2-х экземплярах и служит доказательством передачи и основанием для списания (принятия на учет) товара. Накладная должна содержать подпись и печать продавца и покупателя. Она составляется в двух экземплярах, один из них остается у поставщика, второй - у получателя. Госкомстатом утверждена унифицированная форма товарной накладной (форма № ТОРГ-12), но организация может применять свою форму.

Накладная должна содержать следующие реквизиты: наименование, номер и дату документа, наименование организации-поставщика; наименование товара, его количество и стоимость; должности ответственных лиц, их подписи и печати. Если бланк накладной не соответствует форме Торг-12, она также может быть принята к учету организацией-покупателем.

При участии в торговых операциях сторонней транспортной компании эксперты рекомендуют отказаться от формы Торг-12 и использовать другой документ — товарно-транспортную накладную (ТТН).

Разница между счетом-фактурой и накладнойМожно выделить следующие отличия между счетом-фактурой и накладной:

- документы имеют различную форму;

- счет-фактура имеет строго регламентированную форму, тогда как накладная - свободную;

- товарная накладная подписывается в двух экземплярах - продавцом и покупателем, счет-фактура - только поставщиком;

- данные документы не взаимозаменяют, а дополняют друг друга и выдаются одновременно при передаче товара;

- счет-фактура оформляется на оплату товаров и услуг, тогда как накладная выдается только при отгрузке товаров, оказание услуг оформляется актом;

- в отличии от накладной, счет-фактура не подтверждает факт передачи товара кому-либо, а только является основанием для зачета НДС;

- на основании счета-фактуры нельзя предъявить претензии к поставщику товара.

Товарная накладная — первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю.

В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС.

Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Форма товарной накладнойВ силу норм Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" все факты хозяйственной деятельности организации подлежат оформлению первичными учетными документами, утверждаемыми руководителем организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

При этом организация может использовать как самостоятельно разработанные документы, так и унифицированные формы первичной документации, содержащиеся в специальных альбомах и утверждаемые Госкомстатом России.

Так, Постановлением Госкомстата России от 25.12.1998 N 132 утвержден Альбом унифицированных форм первичной учетной документации по учету торговых операций, среди которых - товарная накладная (форма N ТОРГ-12), применяемая для оформления продажи товарно-материальных ценностей сторонней организации.

Поэтому на практике организации для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации применяют товарную накладную по форме ТОРГ-12.

Товарную накладную можно сформировать и хранить как в бумажном виде, так и в электронном.

Оформление товарной накладной Составление товарной накладнойТоварная накладная составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей.

Второй экземпляр товарной накладной передается покупателю (грузополучателю) и является основанием для оприходования этих ценностей и вычета по НДС.

Подписание товарной накладнойПервичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами.

Перечень лиц, уполномоченных подписывать первичные документы, утверждаются руководителем по согласованию с главным бухгалтером. Таким образом, руководитель может передать право подписывать товарную накладную и оформляет это право доверенностью или приказом.

При этом в ТОРГ-12 может быть проставлено 5 подписей:

три со стороны продавца: (руководитель, бухгалтер, ответственный за отгрузку). В некоторых крупных организациях подпись в товарной накладной при отгрузке ставит один человек. Обычно это некий «оператор», который на основании информации, полученной от бухгалтерии и склада, формирует документ и подписывает своей подписью. Такой порядок работы должен быть закреплен либо в приказе, либо в доверенности, либо в должностных инструкциях «оператора»;

одна со стороны покупателя (ответственный за прием товара) — в строке «Груз получил грузополучатель». В этой строке должна стоять подпись официально уполномоченного представителя покупателя — это может быть лицо по доверенности или по Уставу. Поэтому расписаться должен либо руководитель организации-грузополучателя (покупателя), либо уполномоченное на то лицо по доверенности на право подписи первичных документов.

еще одна подпись — в строке «Груз принял» — ставится любым материально-ответственным лицом, фактически принимающим груз (в той же строке заполняются данные о доверенности за перевозку ТМЦ). Это может быть как перевозчик сторонней организации-транспортировщика, так и представитель организации-покупателя. Руководитель предприятия может принять товар без доверенности — в таком случае он расписывается в строке «Груз принял» и не заполняет строки по указанию реквизитов доверенности.

При этом, в обеих строках «Груз получил грузополучатель» и «Груз принял» может расписаться одно и то же лицо (если у него есть и доверенность на ТМЦ, и право подписи первичных документов). В этом случае подпись ставится только в строке «Груз получил».

Заполнение товарной накладнойВ графе «Грузоотправитель» должно быть указано в соответствии с учредительными документами полное или сокращенное наименование грузоотправителя, юридический адрес (можно вместе с фактическим), телефон и банковские реквизиты (р./сч и БИК обязательно!).

В случае, когда отгрузка товара осуществляется не поставщиком, а его структурным подразделением, то необходимо указывать в графе «Структурное подразделение» его адрес местонахождения.

Графы «по ОКПО» и «Вид деятельности по ОКДП» указывается для организации, которая составляет товарную накладную, то есть для продавца ТМЦ.

В графе бланка товарной накладной «Грузополучатель» указывается в соответствии с учредительными документами его полное или сокращенное наименование, почтовый адрес, телефон и банковские реквизиты (р./сч. И БИК обязательно!).

Графа «по ОКПО», напротив «Грузополучатель», должна быть обязательно заполнена.

В графах бланка товарной накладной «Поставщик» и «Плательщик» чаще всего указывается аналогичная информация, что и в графах «Грузоотправитель» и «Грузополучатель» соответственно.

Но бывает, что поставщик и грузоотправитель (плательщик и грузополучатель)- разные организации. Тогда в данных графах указывается в соответствии с учредительными документами полное или сокращенное наименование организации, юридический адрес, номер телефона и банковские реквизиты.

В графе бланка товарной накладной «Основание» должны быть указаны номер и дата договора.

Если организация-поставщик доставку товара осуществляет не самостоятельно, а, привлекая перевозчика (грузоотправителя), то заполняется графа «Транспортная накладная» (номер и дата транспортной накладной).

Перед сводной таблицей бланка товарной накладной в графах «Номер документа» и «Дата составления» указывается порядковый номер накладной и дата его составления соответственно.

Налоговая инспекция настаивает, чтобы дата составления совпадала с датой отгрузки ТМЦ.

При заполнении сводной таблицы следует учитывать следующие моменты:

Данные в сводной таблице формы ТОРГ-12 должны соответствовать данным из бланка счета-фактуры.

в столбце 5 бланка товарной накладной указывается код единицы измерения;

в столбце 6 бланка товарной накладной указывается вид тары (сокращенно), в которой перевозится товар (к примеру: ящики, коробки и пр.). Если перевозят неупакованный груз, то прописывается в соответствующей строке «н/у»;

в столбце 9 бланка товарной накладной указывается масса каждого товара с учетом массы тары. Необходимо прописывать единицы массы (кг. т. и пр.).

В графе бланка товарной накладной после слов «Товарная накладная имеет приложение на» указывается прописью число листов приложений к данной форме.

В графе после слов «и содержит» прописью указывается число порядковых номеров столбца 1 сводной таблицы.

Далее прописью указываются:

в графе «Всего мест» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 8 сводной таблицы;

в графе «Масса груза (нетто, кг.)» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 10 сводной таблицы;

в графе «Масса груза (брутто, кг.)» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 9 сводной таблицы;

в графе «Всего отпущено на сумму» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 15 сводной таблицы, копейки прописываются цифрами;

Со стороны поставщика товарная накладная должна быть подписана всеми, кто разрешил и произвел отпуск груза, а также главным бухгалтером, и заверена печатью.

Даты со стороны продавца и плательщика должны совпадать с датой составления накладной.

Электронная форма торговой накладнойФорма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов.

Один из них формируется на стороне продавца, а второй при пересылке документа — на стороне покупателя.

Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись (ЭП), причем электронная товарная накладная подписывается одной электронной подписью со стороны продавца, и одной — со стороны покупателя. Итого две подписи.

При этом в строках «Отпуск разрешил», «Главный (старший) бухгалтер», «Отпуск груза произвел», «Груз принял» и «Груз получил грузополучатель» указываются ФИО и должности соответствующих лиц, а в строке «По доверенности №» - информация о доверенности уполномоченного лица.

Объединение счета-фактуры и товарной накладной в один документСчет-фактуру и товарную накладную (ТОРГ-12) допускается объединять в один документ.

Варианты объединения счета-фактуры и товарной накладной в один документДля того, чтобы вместо счета-фактуры и товарной накладной составлять один документ, существует два варианта действий:

Вариант 1. Использовать рекомендованную ФНС форму универсального передаточного документа (УПД). При этом в поле "Статус" УПД надо указывать "1".

Вариант 2. Самостоятельно разработать форму объединенного документа. Для этого следует:

1) дополнить форму счета-фактуры следующими реквизитами (ч. 2 ст. 9 Закона N 402-ФЗ, п. 9 Правил заполнения счета-фактуры)):

описанием хозяйственной операции - отпуска товаров (например, "товар отпустил" или "отпуск груза произвел");

наименованием должности представителя вашей компании, отпустившего товары, с его подписью, фамилией и инициалами;

описанием хозяйственной операции - приемки товаров (например, "товары принял" или "груз получил");

наименованием должности представителя компании - покупателя или грузополучателя, с его подписью, фамилией и инициалами;

2) приказом руководителя организации утвердить такую дополненную форму счета-фактуры, как первичный документ, в качестве приложения к бухгалтерской учетной политике.

При этом исключать какие-либо реквизиты счета-фактуры из объединенного документа нельзя.

Порядок выставления и регистрации объединенного документаДополненный счет-фактуру или УПД надо составлять:

при отгрузке, а не в течение пяти календарных дней со дня отгрузки;

в двух экземплярах, один из которых передается покупателю, а второй регистрируется в книге продаж - так же, как обычный счет-фактура.

Дополненный счет-фактура или УПД в целях исчисления НДС, налога на прибыль, а также бухгалтерского учета будут документами, подтверждающими отгрузку.

Порядок действий с объединенным документом у покупателяНа основании дополненного счета-фактуры или УПД покупатель может:

принять товары к бухгалтерскому учету;

принять к вычету НДС, так же как по обычному счету-фактуре;

учесть стоимость товаров в налоговых расходах.

Учет товарных накладных и хранениеЗаконодательно не закреплено никаких правил учета товарных накладных.

Поэтому организация вправе сама утвердить правила передачи и хранения документов.

На практике, обычно на складе составляется товарный отчет (первичный документ, на основании которого в учете отражаются данные о реализации товаров и их себестоимости), к которому в хронологическом порядке прикладываются товарные накладные.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .