Рейтинг: 4.6/5.0 (1866 проголосовавших)

Рейтинг: 4.6/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

Обновленная версия универсального расчета стоимости машино-часа в Excel для легкового и грузового автомобиля, дополнена калькуляцией стоимости машино-часа специальных и специализированных автомобилей. А также расчетом часовой стоимости использования автотранспортных средств по методике Республики Беларусь.

Кроме самой калькуляции машино-часа в архив вложены методические материалы, которые были использованы при составлении калькуляции:

Расчет стоимости машино-часа в дорожно-строительных организациях выложен тут .

Поэтому очень важно иметь хотя бы общее представление об этом процессе.

Назначение документаСкачать образец калькуляции затрат на услуги.

Калькуляция представляет собой процесс, направленный на определение стоимостного выражения произведенной продукции или оказываемых услуг. Как правило, к товарам данная работа не применима. Для них действует иной порядок ценообразования.

Калькуляция востребована при определении себестоимости (стоимостного выражения) производства, как одного калькуляционного объекта, так и группы указанных объектов. Под калькуляционным объектом понимается конкретное изделие либо услуга. А калькуляционной единицей понимается единица измерения (штуки, литры, и т.д.).

Калькуляция занимается аккумулированием всех издержек. которые прямо или косвенно связаны с основной деятельностью – с выпуском продукции, оказанием услуги. На основе произведенных расчетов определяется фактическая полная или неполная себестоимость, а на ее базе – цена.

Стоит отметить, что калькуляция готовой продукции отличается от расчета стоимости оказанной услуги, в частности:

себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»;

себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»;Калькуляция услуги и продукции осуществляется по целому ряду статей издержек, перечень которых может изменяться в зависимости от отрасли и специфики деятельности, а также в зависимости от принятой методики калькулирования затрат.

Методы калькуляцииПод калькуляционным методом понимается совокупность используемых приемов отражения затрат на производство и реализацию, которые позволяют определить фактическую себестоимость.

В экономической природе различаются:

Попроцессный метод. При данном методе издержки группируются или по отдельным производственным процессам, или по стадиям этих производственных процессов. Именно поэтому такая методика применима там, где сырье проходит несколько последовательных стадий переработки. При этом каждое выпущенное на конкретной стадии изделие нельзя считать ни готовым продуктом, ни полуфабрикатом;

Попроцессный метод. При данном методе издержки группируются или по отдельным производственным процессам, или по стадиям этих производственных процессов. Именно поэтому такая методика применима там, где сырье проходит несколько последовательных стадий переработки. При этом каждое выпущенное на конкретной стадии изделие нельзя считать ни готовым продуктом, ни полуфабрикатом;Для целей бухгалтерского учета калькуляция представляет собой группировку издержек в соответствии с учетной политикой и по определенным калькуляционным статьям.

Но при этом различается:

При применении каждого из методов очень важна правильная классификация затрат и их группировка по статьям калькуляции.

При применении каждого из методов очень важна правильная классификация затрат и их группировка по статьям калькуляции.

Отнесение расходов к разным группам затрат происходит по ряду признаков:

А для целей самой калькуляции используется более детальная группировка статей :

Все затраты, начиная с материальных и заканчивая прочими производственными, составляют неполную себестоимость изделия (услуги) или производственную. А вместе с коммерческими расходами – это полная себестоимость.

Порядок составленияЧтобы правильно составить калькуляцию услуги, нужно следовать методическим инструкциям по отрасли. Кроме того, очень важно первичное грамотное распределение расходов по счетам бухгалтерского учета. Это позволит точно провести оценку стоимости услуг и выполнить ценообразование. И делается такая разноска по счетам на основании первичных документов, которые позволяют определиться с производственным и непроизводственным характером расходов.

Что касается самого процесса калькуляции себестоимости, то он включает в себя два основных этапа :

Эта база, как и методика учета затрат, классификация расходов, – все прописывается в Учетной политике предприятия. которая формируется на основании действующего бухгалтерского законодательства.

Нюансы составления по отдельным видам услуг и работЛюбые строительные работы оцениваются на основании сметы, составлением которой занимаются специально обученные этому делу сотрудники – сметчики. Калькуляция составляется на основании специальных справочников, которые нормируют затраты, исходя из вида строительства и вида строительных работ, и называются «Единые нормы и расценки на строительные, монтажные и ремонтно-строительные работы».

Что касается состава группировки расходов, то все зависит от характера выполняемых работ.

Например, для строительно-монтажных работ. калькуляции их стоимости будет опираться на следующую группировку затратных статей:

Например, для строительно-монтажных работ. калькуляции их стоимости будет опираться на следующую группировку затратных статей:

Калькуляция стоимости транспортных услуг тоже специфична и включает:

Что касается, например, таких расходов, как топливо. то они нормированы. Т.е. исходя из вида транспортного средства, используется при калькуляции базовый расход топлива и поправочный коэффициент, который регулирует базовую топливную норму с учетом фактического пробега и иных показателей (для автобусов дополнительным показателем является время его работы с включенным отоплением, для бортовых грузовиков – объем груза, и т.д.). Таким образом, вся калькуляция себестоимости транспортных услуг происходит с учетом вида транспортного средства.

Чтобы рассчитать стоимость внедрения дополнительных услуг турфирмы. следует понять, что эти показатели изначально непредсказуемы. И определяются на основании анализа множества текущих факторов (например, курс валюты и т.д.) и с учетом данных предыдущего периода, например:

Чтобы рассчитать стоимость внедрения дополнительных услуг турфирмы. следует понять, что эти показатели изначально непредсказуемы. И определяются на основании анализа множества текущих факторов (например, курс валюты и т.д.) и с учетом данных предыдущего периода, например:

Как видите, расходы на дополнительные услуги турфирмы действительно непредсказуемы и очень сильно зависят от текущей обстановки. Поэтому такой бизнес нередко бывает убыточным – ведь путевки начинают продаваться в одних условиях, а обслуживание уже происходит при других ценовых величинах.

Правила составления калькуляции затрат на строительные работы изложены в следующем видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

калькуляция транспортных услуг пример в excel рб

Калькуляция услуг пример. Сегодня загрузок:43 Всего загрузок: 4405 Выложил:Ironforge. Логические функции в excel примеры. Сайты на dle пример.

Калькуляция услуг пример. Сегодня загрузок:43 Всего загрузок: 4405 Выложил:Ironforge. Логические функции в excel примеры. Сайты на dle пример.

Примеры смет (ГРАНД-Смета, Excel и т.д. импорт/эксперт). 10.07.14 Калькуляция стоимости машиночаса в Excel. Расчет затрат на транспортные и командировочные расходы, не учтенных нормами накладных расходов

Статья была опубликована в журнале «Планово-экономический отдел» № 11 ноябрь 2012.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. В данной статье рассматривается расчет инструмента Excel «Поиск решений». Освоение работы с надстройкой «Поиск решений» даст преимущество в решении многих экономических задач: минимизация расходов при формировании состава сырья и штатного расписания, оптимизация расходов на изготовление при выборе ассортимента продукции, максимизация прибыли при формировании инвестиционной программы.

Зачастую экономисты в своей практике встречаются с вопросами оптимизации расходов.

Рассмотрим пример оптимизации транспортных расходов с помощью инструмента Excel «Поиск решений».

Пример 1

На предприятии X осуществляются транспортные перевозки с помощью четырех компаний до пяти населенных пунктов. Руководство компании решило распределить все количество перевозок между поставщиками транспортных услуг (транспортными компаниями) в определенной пропорции, выраженной в процентном соотношении — удельный вес в общем количестве перевозок. Известны также тарифы транспортных компаний за одну ездку и количество плановых перевозок до каждого населенного пункта в планируемом периоде .

Необходимо оптимально распределить ездки в населенные пункты между транспортными компаниями таким образом, чтобы транспортные расходы были минимальными.

Для успешного решения этой задачи необходимо выбрать минимизируемую ячейку, определить ограничения, а также правильно сформировать таблицы с исходными и расчетными данными (рис. 1).

Рис. 1. Расчет оптимальных перевозок

На рис. 1 расположены две таблицы: с исходными данными и расчетными данными. В ячейках D8:H11 расположены тарифы за 1 ездку в разрезе транспортных компаний до пунктов назначения, в ячейках D12:H12 — плановое количество ездок за период до пунктов назначения, в ячейках I8:I11 — удельный вес перевозок каждой транспортной компании в общем количестве планируемых перевозок за период. Эти ячейки для удобства не раскрашены. В ячейках J8:J12 и Н13 рассчитано число ездок по каждой транспортной компании и в целом за период. Формулы в этих ячейках выглядят следующим образом:

Ячейка Н13: =СУММ(D12:H12),

Ячейка J8: =I8D8.

Протащим (скопируем) формулу в ячейки D25:D27 и E24:Н27.

В ячейках D23:I23 формируются итоговые суммы транспортных услуг в разрезе пунктов назначения. Запишем в ячейку D23 формулу:

=СУММ(D24:D27).

Протащим (скопируем) эту формулу в ячейки Е23:I23.

В ячейках I24:I27 формируются итоговые суммы транспортных услуг в разрезе компаний, оказывающих эти услуги. Запишем в ячейку I24 формулу:

=СУММ(D24:H24).

Протащим (скопируем) ее в ячейки I25:I27.

Таким образом, стоимость транспортных расходов по компании в целом формируется в ячейке I23. В первоначальном расчете, представленном на рис. 1, данная сумма равна 35 790 руб.

Скопируем данный лист в эту же книгу. Далее необходимо приступить непосредственно к оптимизации. Задача — подобрать в ячейках D19:Н22 такие значения, чтобы в ячейке I23 была рассчитана минимальная сумма расходов на транспорт. Для этого воспользуемся инструментом «Поиск решений».

Для начала надо выбрать оптимизируемую ячейку (I23). Затем вызовем диалоговое окно «Поиск решений», представленное на рис. 2.

Это важно. Надстройку «Поиск решений» не всегда можно обнаружить в меню рабочего стола компьютера, так как она может быть не подключена. Для ее подключения необходимо выполнить ряд действий, которые аналогичны во всех версиях MS Office: «Сервис — Надстройки — Поиск решений (установить флажок)». Теперь данный инструмент можно будет найти на панели инструментов рабочего стола.

Рис. 2. Использование надстройки «Поиск решений»

В строке «Оптимизировать целевую функцию» будет стоять адрес оптимизируемой ячейки, в данном случае — $I$23. Выберем цель, поставив флажок «Минимум». В строке «Изменяя ячейки переменных» помещаются адреса ячеек, которые необходимо будет подобрать для достижения желаемого результата ($D$19:$Н$22).

В поле запишем ограничения в соответствии с ограничениями. Для этого воспользуемся кнопкой «Добавить», которая откроет окно «Добавить ограничения». Введем одно из ограничений:

Калькуляция на транспортные услуги. Рубрика: Планирование и АХД Ответов: 8. Таня писал(а): У меня есть калькуляции на технику У меня в Excel. Могу отправить. Если не трудно скиньте пример. Заранее спасибо Я хочу обратить внимание

$D$19:$H$22 = целое,

$D$12:$H$12 = $D$18:$H$18,

$J$8:$J$11 = $I$19:$I22.

Чтобы добавить следующее ограничение, в этом же окне нажмите на кнопку «Добавить». Результатом этого действия будет добавление текущего ограничения в список ограничений, а поля окна «Добавить ограничения» будут очищены для ввода следующего ограничения. После того как введено последнее из ограничений, необходимо нажать на кнопку «ОК».

Порядок ввода ограничений не имеет значения. Главное — не забыть ни одно из ограничений.

В данном примере все ограничения представлены в виде равенств. Но существуют задачи, в которых требуются ввести ограничения в виде неравенств. Например, в транспортных компаниях объем перевозимого груза не может превышать грузоподъемности автомобиля (или время работы автотранспортного средства не может превышать количества часов в сутки за вычетом нормативных простоев).

Очень важно правильно сформулировать ограничения. Для того чтобы не забыть ни одно из ограничений, необходимо правильно поставить задачу и определить ее цели. Не бывает мелочей в постановке задачи. В задаче о поставке деталей необходимо учесть, что количество деталей на складе на начало периода плюс количество поступивших за планируемый период деталей должно равняться сумме их остатка на складе на конец периода плюс количество отгруженных деталей за планируемый период. Или, например, количество деталей на начало планируемого периода должно равняться количеству деталей на конец периода, предшествующему планируемому.

Необходимо также помнить о том, что некоторые показатели могут быть только положительными значениями (например, сумма поступления от покупателя на расчетный счет поставщик). В данном случае в ограничениях целесообразно указать, что эта величина не может быть отрицательной, иначе надстройка «Поиск решений», вполне возможно, предложит в качестве решения отрицательное число.

Далее следует выбрать метод решения. Для этого необходимо определить, является модель линейной или нелинейной. Напомним, что линейной моделью является такая модель, связи в которой между данными для расчета и результирующим показателем можно описать линейными функциями. Линейная функция имеет следующий вид:

F( x) = a1 ? x1 + а2 ? x2 + … + аn ? xn,

где a1, а2, …, аn — константы;

x1, x2, …, xn — переменные.

Данная модель является линейной.

Примером нелинейной модели является оптимизация перевозок с целью минимизации расходов, когда тарифы на перевозки распределены по интервалам:

от 0 до 10 км — стоимость перевозки 200 руб.;

от 11 до 20 км — стоимость перевозки 250 руб.;

от 21 до 50 км — стоимость перевозки 500 руб. и т. д.

Вернемся к диалоговому окну «Параметры поиска решений». Далее нажимаем кнопку «Найти решение», в результате чего появится окно с результатом поиска решения. Так как нам необходимо сохранить найденный результат, то ставим флажок «Сохранить найденное решение», в результате чего на нашем листе сохранится найденное решение. Нажмем кнопку «ОК».

В ячейках $D$19:$Н$22 появляются подобранные системой значения, при которых в ячейке I23 формируется минимальное значение стоимости транспортных услуг — 35 000 руб.

В данном случае отклонения от подобранного нами вручную результата составляют лишь 2,2 %, или 790 руб. но это означает лишь то, что мы вручную удачно подобрали решение.

На рис. 3 представлены полученные при оптимизации данные.

Рис. 3. Результаты оптимизации

Для того чтобы использовать ссылки на ячейки в составе сценария, необходимо сохранить этот сценарий, нажав на кнопку «Сохранить сценарий» в окне «Результат поиска решения», введя имя сценария и нажав кнопку «ОК». При этом исходные данные сохраняются.

Таким образом, предоставлена возможность сохранить все варианты решений при изменении исходных данных. Затем можно создавать отчеты, по которым можно сравнивать влияние изменений исходных данных и ограничений на результат решения.

Существует одна важная деталь: при расчетах количества ездок лучше всего в ячейках J8:J11 использовать функцию округления, чтобы значения были целыми числами.

По этому случаю рассмотрим пример с другими исходными данными.

Пример 2

В ячейках J8:J11 запишем формулу, позволяющую округлить вычисляемые значения до целого числа, которая имеет вид:

Ячейка J8: =ОКРУГЛ(I8*$H$13;0).

Протащим (скопируем) эту формулу в ячейки J9:J11.

Как видим (рис. 4) плановое количество ездок в ячейке Н13 отличается от суммы в ячейках J8:J11, записанной в ячейке J12: значение в ячейке J12, полученное в результате суммирования округленных результатов расчетов числа ездок в ячейках J8:J11, не равно значению в ячейке Н13, полученному суммированием планового числа ездок до пунктов назначения. Это издержки примененной функции округления. Для того чтобы избежать данной ошибки, проделаем следующую процедуру. Для контроля и удобства вычислений введем проверочную ячейку J13. Формула в этой ячейке будет представлять собой разницу полученных значений в ячейках J12 и H13. Ячейка понадобится нам для коррекци

1. Заявка заказчика: фирма "ООО" заказывает автомобиль для перевозки кирпича на строительство коттеджей с комбината строительных материалов на стройку в районе д. Слобода.

2. Автотранспортная организация выделяет автомобиль МАЗ-5432 с полуприцепом МАЗ-9397 грузоподъемностью 20 т.

Пробег автомобиля с начала эксплуатации - 420 тыс.км.

Норма времени погрузки и разгрузки одной тонны груза - 3 мин.

Норма затрат на заработную плату ремонтных и вспомогательных рабочих на 1000 км пробега - 239,9 и 89,3 - на прицеп.

Норма расхода смазочных и других эксплуатационных материалов на 1 рубль затрат на топливо - 5,59%.

Норма затрат на запасные части, узлы, агрегаты и материалы для технического обслуживания и ремонта подвижного состава, руб. на 1000 км пробега - 157310 и на прицеп - 66267.

Индекс цен производителей промышленной продукции производственно-технического назначения на момент расчета тарифов нарастающим итогом к декабрю 2008 года - 108,7%.

Эксплуатационная норма пробега одной шины до списания - 3000 км.

автомобиля - 80,7 млн. рублей;

полуприцепа - 40,1 млн. рублей.

Стоимость дизельного топлива - 1881 рублей (без НДС).

Стоимость 1 комплекта автомобильных шин - 540000 рублей (без НДС).

Расстояние перевозки - 30 км, в том числе: по городу - 5 км; по загородным дорогам - 25 км. Из них 23 км - по дорогам с асфальтобетонным покрытием и 2 км - по дороге с гравийным покрытием.

Расстояние подачи (нулевой пробег) - 6 км.

Тарифная ставка 1 разряда в транспортной организации - 97000 руб.

Повышение тарифной ставки в соответствии с пунктом 7 Инструкции о порядке применения ETC - на 10%.

Повышения тарифной ставки в качестве дополнительной меры стимулирования труда в размере, предусмотренном контрактом, - на 20%.

РАСЧЕТ ТЕХНИКО-ЭКСПЛУАТАЦИОННЫХ ПОКАЗАТЕЛЕЙВремя работы автомобиля на маршруте в соответствии с формулой (2):

Расчетная норма пробега автомобиля на рассматриваемом маршруте в соответствии с п. 6.1:

Время простоя автомобиля под погрузкой-разгрузкой за одну ездку в соответствии с формулой (4):

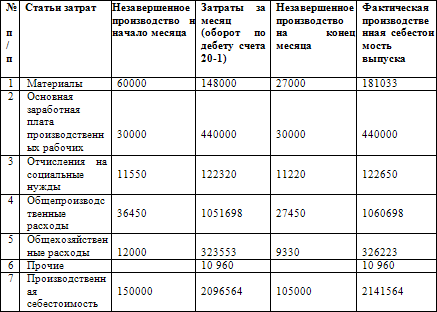

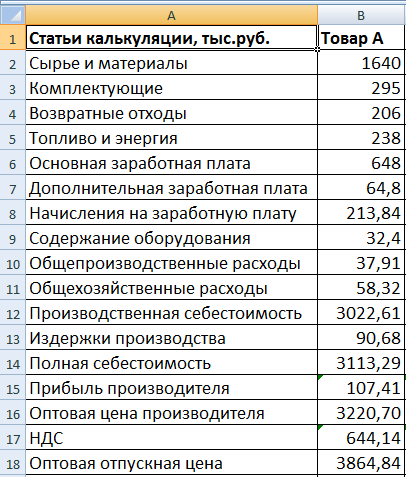

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Калькуляция себестоимости продукции в ExcelУже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Привожу обобщенно:

1. Себестоимость:

- заработная плата водителей.

- заработная плата ремонтных и вспомогательных рабочих (может включаться в статью «Ремонт и техническое обслуживание подвижного состава»)

- заработная плата руководителей, специалистов и служащих (может включаться в статью «Общехозяйственные (накладные) расходы»);

- отчисления в бюджетные и внебюджетные фонды от средств на оплату труда;

- топливо;

- смазочные и другие эксплуатационные материалы;

- ремонт автомобильных шин;

- ремонт и техническое обслуживание подвижного состава;

- амортизация основных средств и нематериальных активов;

- общехозяйственные (накладные) расходы;

-налоги и платежи, включаемые в себестоимость (предусмотренные действующим законодательством).

2. Плановая прибыль

3. Тариф без НДС (себест. с уч план. прибыли)

4. НДС

5. Тариф с НДС

Вам «Аленький» пожелаю почитать - Приказ Министерства транспорта и коммуникаций Республики Беларусь от 21.06.2011 №305-Ц «Об утверждении методических рекомендаций по расчету тарифов на автомобильные перевозки грузов и пассажиров». Там подробно расписан механизм расчета тарифов на перевозки.

В правовых системах море аналитических материалов, схем и расчетов.

Но если ничего не найдете или лень искать могу скинуть это добро на почту. мне не трудно

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В обменнике было несколько калькуляций, причем в Exl, поищите.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Будьте добреньки мне на почту Приказ Министерства транспорта и коммуникаций Республики Беларусь от 21.06.2011 №305-Ц «Об утверждении методических рекомендаций по расчету тарифов на автомобильные перевозки грузов и пассажиров».скиньте плизззз плизззззз. и что откуда берётся с какой странички. понимаю что наглость это несусветная ноо. жизнь заставляет ))))

Отредактировано модератором согласно правилам форума (подп. 5.1.13. )

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Уважаемые пользователи!

Для обмена документами на сайте существует специальный раздел .

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#6[25570] 11 февраля 2014, 6:46

Доброго утра! Фирма занимается оказанием транспортных услуг по перевозке грузов. Автопарк находиться в аренде данной фирмы. Подскажите, пожалуйста, как правильно составить калькуляцию, а точнее как определить процент затрат на ремонт автопарка, включаемых в калькуляцию.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Сегодня свой день рождения празднуют 13 пользователей .

Обладая информацией о себестоимости одного машино-часа работы транспортного средства, компания имеет возможность выгодно выбрать поставщика, предоставляющего услуги по аренде машин и механизмов. Предлагаем вам подробный алгоритм такого расчета.

Для определения себестоимости работы транспортной техники необходимо в первую очередь рассчитать себестоимость одного машино-часа. Данный расчет необходим в следующих случаях:

Для определения себестоимости одного машино-часа определенного вида транспортного средства необходимо учитывать следующие показатели:

Рассмотрим подробнее каждый показатель и приведем примеры расчета.

Балансовая стоимость транспортного средства — стоимость транспортного средства, отраженная в учетных документах, которая при приобретении транспортного средства равна первоначальной стоимости транспортного средства, а после переоценки равна восстановительной или полной восстановительной стоимости транспортного средства.

Норма амортизации по каждому объекту амортизируемого имущества при применении линейного метода определяется по формуле:

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При установлении сроков полезного использования основных средств необходимо руководствоваться Постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (в ред. от 10.12.2010).

Нормативный показатель затрат на выполнение всех видов ремонта, диагностическое и техническое обслуживание машин определяется по формуле:

где Вс — восстановительная стоимость машины, руб.;

Нр — норма годовых затрат на ремонт и техническое обслуживание в процентах от восстановительной стоимости машин;

Т — годовой режим работы машин, маш.-ч/год.

Затраты на топливо и горюче-смазочные материалы можно определить на основании норм расхода на топливо и смазочные материалы, установленных в конкретной организации. Обычно эти нормы устанавливают и утверждают на производственном совещании в компании.

Также можно руководствоваться методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденными Распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в ред. от 14.05.2014).

Оплата труда машиниста с учетом отчислений с заработной платы зависит от формы оплаты труда в компании. Наиболее распространенными является сдельная и повременная форма оплаты труда.

Сдельная форма оплаты труда предполагает оплату труда по количеству произведенной продукции (работы) установленного качества с учетом сложности и условий труда. Согласно принятому порядку учета может учитываться результат труда каждого исполнителя в отдельности или коллективной (групповой) результат (по всей группе работающих).

При повременной форме труд оплачивается в зависимости от отработанного времени по часовым, дневным и месячным ставкам или окладам. Данная форма оплаты применяется в тех случаях, когда выработка отдельного работника не может быть точно учтена и выражена в определенном количестве продукции или работы или когда по характеру работы экономически нецелесообразно переводить работников на сдельную оплату труда.

Необходимо рассчитать заработную плату машиниста бульдозера.

Заработная плата с учетом НДФЛ составит: 162 ? 130 ? 1,3 = 27 378,00 руб.

Отчисления с заработной платы: 27 378,00 ? 0,3 = 8213,4 руб.

Накладные расходы сопутствуют основному производству, связаны с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Предположим, что в примере 1 рассмотрено промышленное строительство. В соответствии с нормативами накладные расходы должны составлять 90 % от фонда оплаты труда. Соответственно, накладные расходы составят: 27 378,00 ? 0,9 = 24 640,20 руб.

Рассмотрим пример расчета себестоимости за 1 машино-час.

Рассчитаем себестоимость 1 машино-часа работы автокрана короткообразного ZOOMLION RT-550 грузоподъемностью 55 т. Для расчета используем следующие данные:

Расчет представлен в таблице.

Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана

Наименование механизма: Автокран короткообразный ZOOMLION RT-550, г/п 55 т