Рейтинг: 4.7/5.0 (1892 проголосовавших)

Рейтинг: 4.7/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

Быстрая навигация: Каталог статей Иные вопросы Что "упрощенцам" нужно знать о бланках строгой отчетности (Журавлева В.В.)

Что "упрощенцам" нужно знать о бланках строгой отчетности (Журавлева В.В.)Дата размещения статьи: 15.09.2014

Из этой статьи вы узнаете:

1. В каких случаях "упрощенцы" могут выписывать бланки строгой отчетности.

2. Можно ли напечатать бланки самостоятельно при помощи обычного компьютера и принтера.

3. Когда отразить затраты на изготовление БСО в расходах при упрощенной системе налогообложения.

Если вы - индивидуальный предприниматель. Несмотря на то что вы теперь можете не вести кассовую книгу и не выписывать кассовые ордера, обязанность выдавать кассовый чек или бланк строгой отчетности вас по-прежнему касается. Ознакомьтесь с этой статьей, чтобы знать, как на практике использовать БСО в своей работе.

Организации и предприниматели, оказывая услуги населению, должны использовать ККТ либо выдавать вместо кассовых чеков бланки строгой отчетности (БСО). Это правило относится ко всем налогоплательщикам, в том числе "упрощенцам", "вмененщикам" и тем, кто ведет свою деятельность на патенте (п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ).

На практике зачастую выбирают второй вариант. И не зря - БСО намного предпочтительнее кассовых чеков. Во-первых, не нужно покупать кассовый аппарат и регистрировать его в инспекции. А значит, не придется заключать договор с центром технического обслуживания, оплачивать его услуги и следить за состоянием кассовой техники. Во-вторых, если нужно выезжать к заказчику, не надо будет тащить с собой кассовый аппарат или заранее выбивать чек ККТ, тем более что последнее рискованно - покупатель всегда может отказаться от покупки.

И в-третьих, испорченный бланк провести в учете проще, чем ошибочно пробитый чек. Так, свой экземпляр бланка, оформленного с ошибкой, достаточно просто перечеркнуть и подложить к документам. А с чеком работы больше. Как минимум надо составить специальный акт, который подпишет комиссия во главе с директором, и затребовать от кассира объяснительную.

Поэтому, если БСО для вас более привлекательны, чем ККТ, или вы уже работаете с таким видом документов, есть смысл разобраться во всех нюансах.

Вопрос N 1. Какие услуги населению можно оформлять бланками строгой отчетности

Итак, бланки строгой отчетности можно выдавать, только если вы оказываете услуги населению за наличный расчет. При продаже товаров, или выполнении работ физлицам, или при работе с юридическими лицами БСО применять нельзя.

Соответственно, первый вопрос: что же такое услуги населению? Ответ содержится в Общероссийском классификаторе услуг населению (ОКУН). В нем все возможные услуги для населения разбиты на 13 групп. Каждая из этих групп содержит свои подгруппы, в которых уже перечислены конкретные виды услуг. Например, первая группа "Бытовые услуги" включает подгруппы: "Ремонт, окраска и пошив обуви", "Ремонт и пошив швейных, меховых и кожаных изделий. ", "Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры. ". В подгруппе "Ремонт, окраска и пошив обуви" вы уже можете найти свой вид деятельности, к примеру "Ремонт обуви", и посмотреть конкретные услуги, которые в него входят.

Кроме того, специалисты финансового ведомства разрешили использовать бланки вместо ККТ и налогоплательщикам, которые оказывают услуги населению, прямо не поименованные в ОКУН, но по своему характеру относящиеся именно к таким услугам. Например, юридические и консультационные услуги, изготовление межевого плана и кадастрового паспорта земельного участка и т.п. (Письма Минфина России от 20.09.2013 N 03-01-15/39118 и ФНС России от 07.03.2014 N ЕД-4-2/4329@).

На заметку. Налоговики разрешают использовать БСО при оказании услуг населению, которые прямо не поименованы в ОКУН, но по сути относятся к таким услугам. Например, юридические и консультационные услуги (Письмо ФНС России от 07.03.2014 N ЕД-4-2/4329@).

Отметим, что использовать БСО вы можете, только если принимаете оплату за услуги от граждан. А вот в случае, когда те же самые услуги приобретает у вас организация за наличный расчет, необходимо выбить кассовый чек. Правда, сделать это придется, только если у вас есть договор об оказании услуг с такой компанией. Иначе вы не обязаны догадываться, кто у вас покупает услуги - обычный человек или подотчетное лицо - представитель той или иной фирмы. Без договора с юрлицом вам можно спокойно выписывать БСО.

Что касается обслуживания предпринимателей, то согласно абз. 4 п. 4 Постановления Пленума ВАС РФ от 31.07.2003 N 16 предприниматели в целях применения закона о ККТ относятся к категории "население". Следовательно, расчеты с предпринимателями можно оформлять с использованием БСО.

Памятка. Выдавать БСО за оказанные услуги вы можете только гражданам, а если те же услуги приобретает юрлицо, нужно выбить кассовый чек. При этом предприниматели относятся к категории "население", поэтому им можно выдавать бланки (абз. 4 п. 4 Постановления Пленума ВАС РФ от 31.07.2003 N 16).

Кроме того, никто не обязывает вас проверять статус покупателя - зарегистрирован он в качестве предпринимателя или нет. Претензии со стороны проверяющих возможны, опять же, если у вас есть договор с предпринимателем, тогда инспекторы могут попытаться оштрафовать вас за неприменение ККТ. Суд же, скорее всего, встанет на вашу сторону. Ссылайтесь в подтверждение своей правоты на указанное Постановление Пленума ВАС РФ. Но во избежание проблем и споров будет лучше, если вообще нигде не будет фигурировать, что покупатель - предприниматель. Тем более что, как мы уже сказали, проверять этот факт вы не обязаны.

Вопрос N 2. Где взять форму бланка строгой отчетности

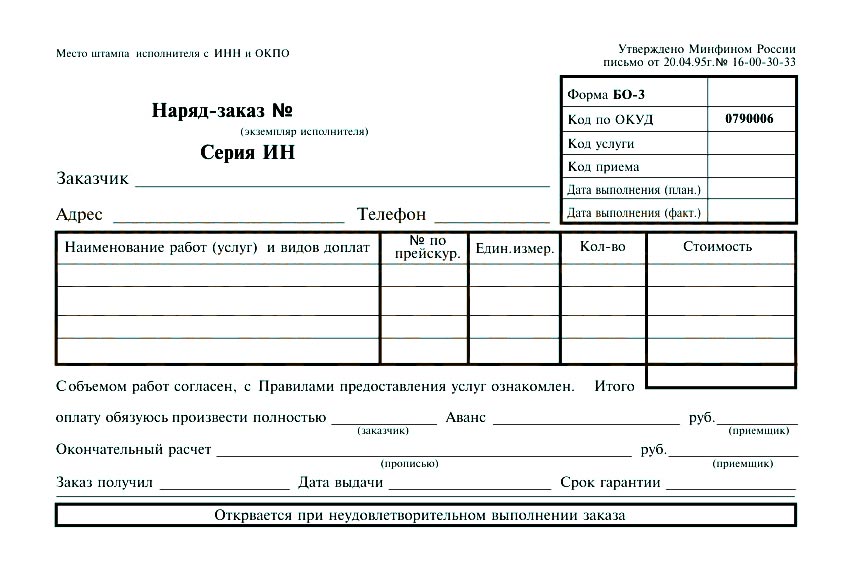

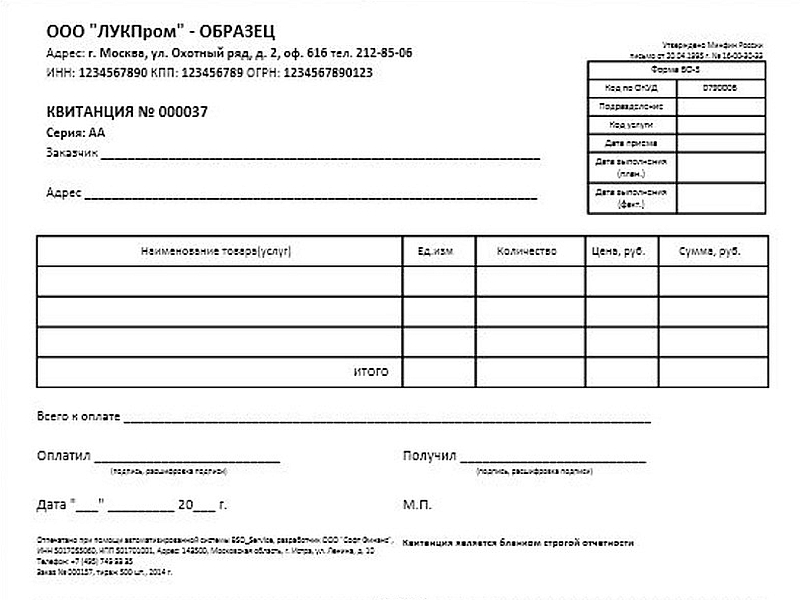

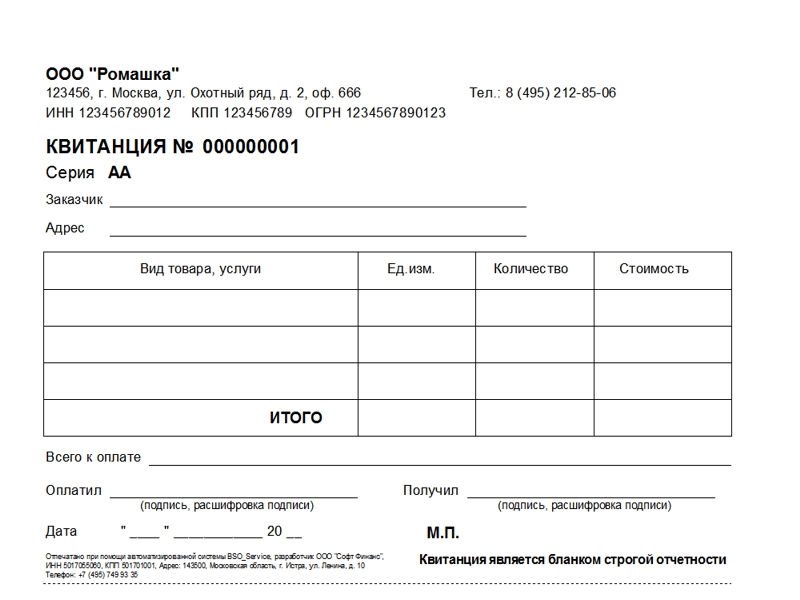

В большинстве случаев вам самостоятельно придется разработать и утвердить форму БСО (Информационное письмо Минфина России от 22.08.2008 "О порядке утверждения форм бланков строгой отчетности"). В таком документе укажите все реквизиты, которые перечислены в п. п. 3 и 4 Положения об осуществлении наличных денежных расчетов без применения ККТ, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359 (далее - Положение N 359). Перечень этих реквизитов мы привели в табл. 1.

Данные, которые обязательно должен содержать любой БСО

Приказ Минкультуры России от 17.12.2008 N 257

Вопрос N 3. Можно ли самим сделать БСО на компьютере

Как вы могли заметить, к обязательным реквизитам БСО относится информация о типографии, в которой бланк напечатан. Дело в том, что, как правило, бланки строгой отчетности изготовляют именно типографским способом. Правда, возможен еще один законный способ изготовления БСО - с использованием автоматизированных систем (п. 4 Положения N 359).

В п. 11 Положения N 359 сказано, что автоматизированная система должна соответствовать следующим требованиям:

- иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

- при заполнении бланка и выпуске готового документа система должна сохранять уникальный номер и серию БСО.

При этом чиновники поясняют, что речь в этом случае идет не о печатающем устройстве, поэтому простой компьютер и принтер для изготовления БСО использовать нельзя (Письма Минфина России от 03.02.2009 N 03-01-15/1-43 и от 07.11.2008 N 03-01-15/11-353, п. 3 Письма ФНС России от 10.09.2012 N АС-4-2/14961@, Письмо УФНС России по г. Москве от 30.11.2009 N 17-15/126038).

По своим параметрам автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике. То есть обеспечивать защиту, фиксацию и хранение сведений о бланке документа. При этом указанные системы не являются контрольно-кассовой техникой и их регистрация в налоговой инспекции не требуется. Вопросы согласования технической документации, изготовления и реализации автоматизированной системы следует решать с компетентными органами исполнительной власти (Письмо Минфина России от 05.05.2014 N 03-01-15/20962). В общем, как видите, все достаточно запутанно, и что такое автоматизированная система, толком по большому счету не ясно.

Поэтому самый удобный и верный способ - заказать БСО в типографии. Проследите, чтобы бланк обязательно содержал серию и номер документа (п. 9 Положения N 359). А также следующие сведения о типографии (п. 4 Положения N 359):

- сокращенное наименование;

- ИНН;

- юрадрес;

- номер заказа, год его выполнения, тираж.

Обратите внимание! Печатать БСО при помощи компьютера и принтера недопустимо. Изготовленный таким способом документ будет считаться недействительным. Поэтому бланки нужно заказывать в типографии.

Кроме того, должна быть возможность снять с бланка копию. Либо же это должен быть документ с отрывным корешком (п. 8 Положения N 359).

Вопрос N 4. Как организовать поступление, хранение и использование бланков

Итак, скорее всего, вы будете заказывать бланки строгой отчетности в типографии, поскольку вряд ли на малых предприятиях имеется специальная автоматизированная система для изготовления таких бланков. Тогда руководствуйтесь следующим порядком.

Поступление БСО. Поступившие из типографии бланки оформите в тот же день актом приемки документов строгой отчетности. Акт вы можете составить, например, по форме, приведенной в Приложении N 4 к Указаниям, утвержденным Протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001 (далее - Указания N 4/63-2001).

Принимать БСО будет работник, ответственный за хранение и выдачу таких документов. Чтобы назначить данного сотрудника, руководителю нужно издать об этом соответствующий приказ. И заключить с таким лицом договор о полной материальной ответственности (п. 14 Положения N 359).

Еще один приказ потребуется издать, чтобы утвердить состав комиссии по приемке бланков. В день получения документов из типографии в акте распишутся все члены комиссии, а также ответственный за хранение БСО и руководитель предприятия.

Хранение БСО. Хранить БСО нужно в специальном металлическом шкафу для хранения документов или же в сейфе. Шкаф (сейф) ежедневно нужно опечатывать и опломбировывать (п. 16 Положения N 359). Доступ к нему должен иметь только работник, ответственный за хранение и выдачу БСО. Он же и выдает нужное количество бланков кассирам по заборно-контрольному листу документов строгой отчетности. Можно использовать форму такого листа, утвержденную в Приложении N 5 к Указаниям N 4/63-2001.

Использование БСО. Ведите учет поступления и расходования БСО по их наименованию, серии и номерам в книге учета бланков строгой отчетности (п. 13 Положения N 359).

Форма такой книги для коммерческих организаций не утверждена, поэтому вам нужно самостоятельно ее разработать. В качестве шаблона вы можете воспользоваться формой документа, которую должны применять государственные учреждения, - ОКУД 0504045.

На заметку. Чтобы вести учет поступления и движения БСО, вам нужно самостоятельно разработать форму книги учета бланков строгой отчетности. Такую книгу нужно пронумеровать, прошить и подписать у руководителя предприятия и главного бухгалтера.

Листы книги учета бланков нужно пронумеровать, прошнуровать, подписать у руководителя и главного бухгалтера фирмы (предпринимателя), после чего скрепить печатью. Заверять этот документ в налоговой не нужно. Книгу нужно предъявить только по требованию инспекторов, если они придут с проверкой.

Работнику, ответственному за хранение и учет БСО, ежедневно нужно заполнять книгу учета бланков. А также упаковывать все копии использованных документов (корешки, отрывные части) и испорченные бланки в опечатываемые мешки, в которых их нужно хранить не менее пяти лет со дня использования. По истечении пяти лет составьте акт о списании БСО и порвите (измельчите, сожгите и т.п.) документы в присутствии комиссии, назначенной приказом руководителя (п. 19 Положения N 359).

Вопрос N 5. По каким правилам отражать движение БСО в учете

Налоговый учет при УСН. Если вы применяете "упрощенку" с объектом налогообложения "доходы минус расходы", то вправе отразить стоимость изготовления БСО как расходы на канцелярские товары (пп. 17 п. 1 ст. 346.16 НК РФ). Такую точку зрения Минфин России высказал в Письме от 17.05.2005 N 03-03-02-04/1/123.

Внесите запись в книгу учета доходов и расходов в том квартале, когда вы оприходовали и оплатили бланки (п. 2 ст. 346.17 НК РФ).

Бухгалтерский учет. Для обобщения информации о наличии и движении бланков предусмотрен забалансовый счет 006 "Бланки строгой отчетности". Такие документы следует учитывать в условной оценке, например 1 руб. за бланк. Конкретный порядок, по которому вы будете определять условную оценку, закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008 "Учетная политика организации").

Суть вопроса. Для обобщения информации о наличии и движении БСО предусмотрен забалансовый счет 006 "Бланки строгой отчетности". Движение бланков отражайте на основании заборно-контрольного листа.

Аналитический учет по счету 006 ведите по каждому виду бланков (квитанционные книжки, различные абонементы, талоны, билеты и т.п.) и по местам их хранения. Например, можно ввести субсчета "Квитанции в бухгалтерии", "Квитанции в подразделении" и т.п.

Приобретение бланков отразите по дебету счета 006, использование - по кредиту этого счета. Движение бланков строгой отчетности за балансом отражайте на основании заборно-контрольного листа, о котором мы уже говорили выше.

Помимо забалансового учета, вам нужно отразить расходы на изготовление БСО на счетах бухучета. Для этого на счете 10 "Материалы" заведите отдельный субсчет - "Бланки строгой отчетности". И поступление бланков из типографии отражайте по их фактической стоимости на дату приемки документов. Для этого делайте следующую запись:

Дебет 10, субсчет "Бланки строгой отчетности", Кредит 60 (76)

- отражено поступление бланков строгой отчетности.

На дату передачи БСО под отчет кассиру их стоимость включите в состав расходов по обычным видам деятельности по фактической себестоимости (п. 22 Указаний N 4/63-2001, п. п. 5, 8 и 16 ПБУ 10/99 "Расходы организации"). Отразите это проводкой:

Дебет 44 Кредит 10, субсчет "Бланки строгой отчетности",

- бланки строгой отчетности переданы в подразделения для использования.

Заметьте, одновременно с этой проводкой со счета 006 списываются не все бланки. Счет 006 ведется именно по использованным бланкам, а не по бланкам, выданным кассирам. Поэтому только после того, как кассиры в конце смены представят отчет о расходовании БСО, спишите нужное количестве со счета 006.

Пример. Учет поступления и движения БСО

ООО "Русь", применяющее УСН с объектом налогообложения "доходы минус расходы", оказывает туристические услуги населению.

Компания заказала в типографии 1000 бланков строгой отчетности для оформления услуг, оказанных населению. Стоимость заказа составила 1500 руб. за всю партию документов. Организация получила готовые бланки 28 июля 2014 г. И утвердила в учетной политике условную оценку каждого бланка, равную 1 руб. На следующий день (29 июля 2014 г.) 50 бланков передали кассиру, за смену он выдал покупателям 20 бланков. Услуги типографии оплачены 4 августа 2014 г.

Бухгалтер сделал следующие проводки:

28 июля

Дебет 10, субсчет "Бланки строгой отчетности", Кредит 60

- 1500 руб. - приняты к учету БСО;

Дебет 006, субсчет "БСО в бухгалтерии",

- 1000 руб. (1000 шт. x 1 руб/шт.) - БСО приняты к забалансовому учету;

29 июля

Дебет 006, субсчет "БСО в подразделении", Кредит 006, субсчет "БСО в бухгалтерии",

- 50 руб. (50 шт. x 1 руб/шт.) - часть БСО передана под отчет кассиру;

Дебет 44 Кредит 10, субсчет "Бланки строгой отчетности",

- 75 руб. [(50 шт. x (1500 руб. 1000 шт.)] - стоимость БСО, переданных кассиру, включена в состав расходов;

Кредит 006, субсчет "БСО в подразделении",

- 20 руб. (20 шт. x 1 руб/шт.) - списаны БСО в забалансовом учете;

4 августа

Дебет 60 Кредит 51

- 1500 руб. - оплачена стоимость изготовления БСО.

В этот же день (4 августа) бухгалтер ООО "Русь" включил затраты на изготовление бланков строгой отчетности в размере 1500 руб. в книгу учета доходов и расходов по УСН за 2014 г.

Полезные советы. В каком порядке кассиру нужно выписывать БСО

При наличных расчетах и расчетах пластиковыми картами с использованием БСО вашему кассиру нужно (п. п. 18 и 20 Положения N 359):

- заполнить бланк, но не сразу ставить на нем свою подпись;

- получить от покупателя деньги, после чего подписать БСО;

- оставить себе копию документа (корешок, отрывную часть), после чего отдать БСО покупателю;

- в конце смены предъявить копии (корешки, отрывные части) всех выданных за день бланков старшему кассиру или в бухгалтерию одновременно со сдачей выручки;

- после сдачи наличных денег отдать все копии документов (корешки, отрывные части), а также испорченные бланки лицу, ответственному за хранение БСО.

Отметим также, что бланк нужно заполнять четко и разборчиво, никакие исправления в нем не допускаются. Если же при заполнении кассир ошибся, то документ считается испорченным. Его следует сдать лицу, ответственному за хранение бланков. Ответственный сотрудник перечеркнет негодный документ и приложит его к копиям бланков, использованных в тот же день (п. 10 Положения N 359).

На все бланки строгой отчетности по окончании дня достаточно оформить один приходный кассовый ордер, если вы ведете кассу в полном объеме. Напомним, предприниматели ПКО и РКО могут не выписывать (абз. 2 пп. 4.1 п. 4 и абз. 1 пп. 5.2 п. 5 порядка, утвержденного Указанием Банка России от 11.03.2014 N 3210-У).

Нюансы, требующие особого внимания. "Упрощенцы" могут заказать БСО в типографии или же напечатать их с помощью специального автоматизированного оборудования. Печатать бланки при помощи обычного компьютера и принтера недопустимо.

Вести учет поступления и движения БСО нужно в книге учета бланков строгой отчетности. Форму такого документа разработайте и утвердите самостоятельно.

Траты на изготовление бланков строгой отчетности учитывайте при УСН в составе расходов на канцелярские товары. Списать их можно в том квартале, когда БСО оприходованы и оплачены.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

В работе многих предприятий и индивидуальных предпринимателей используются бланки строгой отчетности. Часто возникают вопросы связанные с порядком выбора подходящей формы БСО и размещения заказа в типографии. Ответы на многие из них вы сможете найти в этой статье.

Бланки строгой отчетности в 2016 годуИзготовление и использование бланков строгой отчетности на сегодняшний день регулируется Постановлением Министерства финансов РФ № 359 от 21 мая 2008 года. Основные моменты постановления заключаются в следующем:

Некоторые виды деятельности подразумевают использование формы БСО, разработанного соответствующим регулирующим органом. К ним, среди прочих, относятся:

Приказ Минфина России от 30 декабря 2008 г. № 148н

На изображениях в таблице установлен знак с нашего основного сайта www.rion.ru. на котором помимо оригинальной версии данной статьи вы сможете найти информацию обо всех других полиграфических работах, заказы на которые можно у нас разместить.

Как разработать БСО для своей работыЕсли утвержденной формы бланка подходящей для вашего вида деятельности нет, то необходимо разработать его самостоятельно. При этом вы, конечно, имеете возможность учесть все особенности своей работы. Необходимо при этом бланк разрабатывать таким образом, чтобы он отвечал всем требованиям предъявляемым к БСО. Можно, например, взять за основу старую форму бланка, который ранее использовался для вашей деятельности и на его основе разработать свой, с учетом следующих моментов:

В остальном вид бланка, наличие или отсутствие каких-либо полей для заполнения или любой сопутствующей информации остается на ваше усмотрение.

Что обязательно должно присутствовать на бланке строгой отчетностиВ постановлении Минфина РФ №359. которое регулирует изготовление и использование БСО, указано, что на бланке строгой отчетности должны присутствовать:

Если банки строгой отчетности изготовлены типографским способом, то на нем в обязательном порядке должны присутствовать выходные данные типографии и заказа. Перечень таких данных также перечислен в постановлении Минфина РФ №359

Как указано выше, на бланке строгой отчетности в обязательном порядке должен присутствовать шестизначный номер и серия бланка. Для учета бланков строгой отчетности существуют вполне определенные правила, которые подробно рассмотрены в постановлении Минфина РФ №359. Суть их сводится к тому, что каждый бланк, который вы используете, должен быть уникальным, поэтому на каждый проставляется не повторяющийся номер. Учет выданных БСО необходимо вести в специальном журнале.

Для налогового учета принципиальное значение имеет уникльность каждого бланка и правильный его учет. Конкретные же значения номеров и серий не так важны.

При размещении заказа на БСО серию для бланков предприниматель выбирает самостоятельно, а номер конкретного бланка в пределах серии ставит типография. На практике предприниматель самостоятельно следит, чтобы нумерация при повторном заказе бланков последовательно продолжалась. Серию (из двух заглавных букв) можно назначить любую и не менять.

При первом заказе бланков строгой отчетности, обычно начинают нумерацию с номера 000001. Серию можно установить, например AB, или в соответствии с вашими инициалами. После того как заказанная партия бланков у вас закончатся, вы повторяете тираж и указываете, что у вас нумерация закончилась, предположим, на №001000 и в новой партии нумерацию необходимо начать с №001001. Таким образом вы самостоятельно контролируете номера и серию проставляемые на бланках строгой отчетности.

В каких типографиях можно напечатать БСОИзготовление полиграфической продукции общего назначения не подлежит лицензированию. Исключение составляют защищенная продукция, для изготовления которой используют специальное оборудование, материалы и технологии, например акции, векселя, деньги и др. При изготовлении бланка строгой отчетности не используются методы защиты, поэтому изготовить их можно в любой типографии, имеющей оборудование для печати и последовательной нумерации.

Более того, БСО возможно изготовить и с помощью компьютера и распечатать на принтере, однако для этого необходимо использовать специальные программы, которые гарантируют уникальность изготавливаемого бланка. Об этом в законе упоминается, однако какие конкретно программы необходимо использовать – неизвестно. Поэтому для избежание недопонимания со стороны налоговых органов большинство предпринимателей печатают бланки типографским способом.

© 1999-2016 Типография РИОН

Олеся Пережогина. шеф-редактор журнала «Спутник Главбуха»

В декабре на интернет-форуме журнала «Главбух» стали появляться вопросы: «Продлили ли срок старых бланков строгой отчетности?», «Что теперь делать с БСО?». Если на первый вопрос ответ однозначный, то, отвечая на второй, можно предложить несколько вариантов действий.

«С 1 декабря 2008 года утратили силу бланки строгой отчетности, которые были утверждены до 12 апреля 2005 года. Обыскала все на свете, не могу найти список бланков строгой отчетности, которые действуют сейчас. Кто-нибудь может подсказать?» — с таким вопросом бухгалтер обратилась к своим коллегам — участникам форума журнала «Главбух».

Действительно, старые бланки строгой отчетности, утвержденные до вступления в силу постановления Правительства РФ от 31 марта 2005 г. № 171, действовали до 1 декабря 2008 года. Однако 6 мая 2008 года своим постановлением № 359 правительство утвердило новое Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. Этот документ дал право юридическим лицам и индивидуальным предпринимателям самостоятельно разрабатывать и печатать БСО.

Когда бухгалтеры вспомнили об этом постановлении, на ветке форума появились новые вопросы: «Как можно самостоятельно сделать БСО?», «Если нельзя использовать компьютер, то где печатать бланки?».

Напомним, что в обозначенном выше Положении конкретно о персональных компьютерах ничего не говорится. Там сказано следующее: бланки строгой отчетности должны быть напечатаны типографским способом или с помощью автоматизированной системы, которая может обеспечить защиту, фиксацию и хранение сведений о бланке.

Минфин, предвидя вопросы о самостоятельной распечатке БСО, в своем письме от 7 ноября 2008 г. № 03-01-15/11-353 сразу оговорился, что компьютер и принтер не являются автоматизированными системами, с помощью которых можно изготовить бланки строгой отчетности.

Что посоветовали на форуме

Участники форума пришли к выводу, что лучше всего напечатать БСО в типографии. «Самый простой способ: взять за образец старую форму, убрать все лишнее и вставить свои реквизиты. Набить все это в Worde и отдать в типографию. Вот вам и будут новые собственные БСО», — посоветовал один из посетителей.

Однако были и другие советы. Например, изготовить бланки строгой отчетности собственными силами, настроив соответствующим образом программы FatsReport, Navision или БЭСТ, которые обеспечивают защиту и хранение сведений. Или вообще отказаться от БСО и купить кассовый аппарат. Или заставить всех клиентов оплачивать услуги через банк.

Напомним, что в вышеобозначенном Положении описаны основные требования к самодельным БСО. Так, бланк, разработанный самостоятельно, должен содержать все обязательные реквизиты, указанные в пункте 3 Положения:

— название, серию и номер документа;

— наименование организации или Ф.И.О. индивидуального предпринимателя;

— адрес, местонахождение юрлица;

— ИНН;

— вид услуги;

— стоимость услуги;

— размер наличной части оплаты или оплаты с использованием платежной карты;

— дату осуществления расчета;

— должность и Ф.И.О. ответственного лица;

— иные реквизиты, которые характеризуют специфику оказываемой услуги.

Именно эти реквизиты и нужно поставить вместо реквизитов старых «государственных» бланков при формировании своих БСО. Все остальное действительно можно заимствовать из прежних форм. Как заметили участники форума, сформировать таким образом собственный бланк строгой отчетности в текстовом редакторе действительно несложно.

Другое дело — размножить БСО. Понятно, что обычный компьютер и принтер не удовлетворяют условиям для автоматизированных систем, обозначенным в Положении. Встает вопрос: что же чиновники подразумевают под автоматизированными системами?

КОММЕНТИРУЕТ ЧИНОВНИК

Сергей РАЗГУЛИН, заместитель директора Департамента налоговой и таможенно-тарифной политики Минфина России, соавтор БСС «Система Главбух»:

— Подобные автоматизированные системы — это некий аналог контрольно-кассовой техники. То есть такая система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с документом в течение не менее пяти лет. Кроме того, должны быть сохранены уникальный номер и серия документа. Фирмы или предприниматели, конечно, могут разработать подобное программное обеспечение. Но вряд ли это будет дешевле, чем изготовление бланков строгой отчетности в типографии.

Действительно, разработка и установка программного обеспечения для подобных автоматизированных систем обойдется в сумму от 50 000 до 100 000 руб. Однако совет настроить известные программы для производства БСО тоже не выдерживает критики.

Во-первых, чтобы воспользоваться этими программами, нужно их купить, потратить время на то, чтобы в них разобраться, или привлечь для этого программиста (опять же за деньги). Во-вторых, использование таких программ обязательно привлечет внимание налоговиков при проверке. Инспекторы обязаны проверять информацию из автоматизированных систем о выпущенных документах (п. 12 Положения), но пока не знают, какие программы удовлетворяют условиям, описанным в Положении. Поэтому скорее всего налоговики до особого указания сверху будут считать, что подобные программы для производства БСО использовать нельзя.

Что касается предложений, позволяющих вообще избежать выдачи БСО, то и они имеют несколько минусов. Так, при покупке ККТ, по сути, вы обменяете старые проблемы с БСО на новые — обслуживание ККТ, постановка на учет в налоговой и т. д. Кроме того, кассовый аппарат с обязательной ЭКЛЗ стоит не менее 12 000 руб.

Чтобы не покупать кассу, можно, конечно, заставить клиентов оплачивать услуги через банк по квитанции. Но этот совет уместен, если ваш офис находится рядом с банком, а еще лучше — в одном здании.

В любом случае клиенты обычно бывают не очень рады предложению выстоять очередь в банке, чтобы оплатить ваши услуги. Кроме того, этим советом нельзя воспользоваться тем предпринимателям, у которых нет банковского счета.

Нужно согласиться с участниками форума, что самый простой, проверенный и дешевый способ — распечатать необходимые бланки в типографии. Так, распечатка 1000 экземпляров двухслойных бланков строгой отчетности в столице будет стоить около 2000 руб.

Образец своего бланка в типографию можно предоставить в формате Word. И не забудьте напомнить типографам, что БСО обязательно должны содержать сведения об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, местонахождение, номер заказа и год его выполнения, тираж).

Ответственность за невыдачу БСО

Если ваша компания оказывает услуги населению и, принимая оплату, не использует ККТ, то необходимо выдавать покупателям бланки строгой отчетности. Этот документ, по сути, заменяет кассовый чек. Если ни чек, ни БСО оформлены не будут, предприятие могут оштрафовать за несо-блюдение кассовой дисциплины. Согласно статье 14.5 Кодекса РФ об административных правонарушениях, неприменение кассовой техники грозит штрафом для граждан в размере от 1500 до 2000 руб. для должностных лиц — от 3000 до 4000 руб. для юридических лиц — от 30 000 до 40 000 руб.

Удачного дня Ученик (116), закрыт 4 года назад

Светлана Поршнева Гений (73797) 4 года назад

Согласно Постановлению Правительства Российской Федерации от 06.05.2008 N 359, где утверждено Положение о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, печатать бланки строгой отчётности можно двумя способами: типографским или самостоятельно с использованием автоматизированных систем, которые обеспечивают сохранность данных об отпечатанных бланках в течение 5 лет.

Что же подразумевается под автоматизированными системами для изготовления БСО? В письмах Минфина России неоднократно (№ 03-01-15/1-43от 3 февраля 2009 г, № 03-01-15/2-96 от 6 марта 2009 г. и т. д. ) подчеркивалось, что в Положении речь идет не о самостоятельном изготовлении БСО с использованием стандартной компьютерной техники, а о системе, обеспечивающей защиту, фиксацию, хранение сведений о бланке строгой отчетности, что соответствует требованиям, предъявляемым к контрольно-кассовой технике.

Таким образом, для самостоятельного изготовления БСО необходимо использовать автоматизированные системы, которые должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, т. е. обеспечивать защиту, фиксацию, хранение сведений о бланке строгой отчетности, а соответствие автоматизированной системы, формирующей бланки документов, требованиям Положения должно подтверждаться технической документацией по формированию, заполнению и печати бланков строгой отчетности, приравненных к кассовым чекам.

панда Мыслитель (6089) 4 года назад

БСО необходимо только покупать самим, т. к. нумерация у них своя и копии или их распечатка недопустимы из программ

Андрей Котов Просветленный (22893) 4 года назад

Сейчас продаются автоматизированные системы печати бланков строгой отчетности (на основе контрольно-кассовой машины) которые печатают БСО, соответствующее реквизитам, описанным в нормативной докуметции, а также хранит в энергонезависимой памяти всю отпечатанную информацию.

Оплата за товары или выполненные услуги осуществляется оформлением чека ККМ или бланка строгого учета. Обмен «деньги — чек или БСО» является подтверждением выполнения обязательства продавца перед покупателем и получения денег за услугу или товар.

Выполнение условий любой сделки необходимо подтверждать. Законодательством даны четкие разграничения, когда денежные операции оформляются кассовым чеком и организация не вправе работать, не применяя ККМ, а когда оплата товаров и услуг может осуществляться по БСО. Что это за бланки, где возможно их применение, особенности учета и хранения рассмотрим в настоящей статье.

Итак, БСО — это документ, подтверждающий оплату выполненной услуги. К примеру, все мы пользуемся различными видами транспорта. Покупая билет на поезд, самолет или автобус, мы оплачиваем услугу, получая взамен БСО – билет. Таким же образом БСО являются путевки, различные талоны, абонементы. Кроме того, некоторые предприятия имеют право использовать такие бланки, не работая с применением ККМ.

Это может быть, если они:

Так как БСО имеет такое же значение, как и кассовый чек, он должен иметь обязательные реквизиты, быть пронумерованным, учтенным и правильно хранимым. Важно помнить, что расчеты с применением БСО действительны только с физическими лицами и никогда не используются при сделках с организациями.

Ведение и заполнение

Законодательством рекомендуется изготовлять БСО типографским способом или формированием на специальном оборудовании АСУ, которых пока немного. В последнем случае целесообразно одновременно автоматически заполнять форму бланк.

При этом следует обеспечивать неукоснительное исполнение определенных условий:

Следует знать, что распечатывать БСО на обычном офисном принтере категорически запрещено.

По первому требованию ИФНС компании и ИП предоставляют сведения о проведенных денежных операциях из систем АСУ. Обязательным условием для бланков, отпечатанных в типографии, является указание сведений о печатном предприятии, номере заказа и объеме тиража.

При осуществлении денежных операций, изготовленные в печатной организации, БСО разборчиво и четко заполняются вручную или механизированным способом на специальном принтере. Исправления в тексте исключены. Испорченный бланк обязательно перечеркивается по диагонали и прикладывается к отчету кассира.

Выбрасывать бланки нельзя, следует сохранять нумерацию. Алгоритм осуществления денежной операции и оформление БСО прост: заполняется бланк (либо под копирку, либо, используя отрывной талон), принимаются деньги, ставится подпись на бланке, покупателю вручается оригинальный экземпляр БСО, в компании остается копия документа.

Получить больничный задним числом по закону не получиться. Как обойти закон? Смотрите здесь.

Обязательные поляДо утверждения Положения № 359 от 06.05.2008, регламентирующего применение форм строгого учета, применялись унифицированные БСО, сейчас компаниям дано право на создание своего фирменного бланка, учитывая в ней наличие необходимых к заполнению реквизитов.

Все указанные реквизиты подлежат обязательному заполнению, поэтому в бланке строгого учета не бывает ненужных полей. Все строки, графы и поля должны быть заполнены, в них вносятся сведения, предусмотренные конкретным полем. Исключение составляют графы, используемые для проставления подписей. Оригинал бланка выдается покупателю услуг, копия остается у продавца, оформившего покупку.

Получение и выдача

БСО должны быть учтены на всех этапах их движения в компании. Поэтому их поступление и выдача сопровождается оформлением актов. Первый акт при приеме бланков на склад предприятия из типографии и заверяется подписями 3-х человек – бухгалтера, кладовщика, представителя типографии. Тем самым кладовщик подтверждает получение БСО под отчет. Далее последует выдача бланков кассиру компании и другим подотчетным лицам, которые имеют доступ к оформлению БСО.

Отметим, что заключение договора о материальной ответственности с этими сотрудниками необходимо.

Многие крупные компании, особенно многоотраслевые, работающие с десятками различных форм БСО, имеют отдельные хранилища подобных бланков.

На получение бланков со склада компании также составляется акт приема-передачи БСО, подписанный обеими сторонами и имеющий разрешающую визу руководства. Каждый акт содержит сведения о форме бланков, их количестве с указанием номеров. Подобным документам — актам и книге учета бланков, компанией должна быть обеспечена необходимая сохранность.

Обязательной является проверка указанных форм при проведении инвентаризации. Закон не запрещает оформлять временные акты приема БСО, если сотрудники получают их на короткий период времени, к примеру, на один день, в конце которого возвращают оставшиеся бланки назад. Выдача бланков в определенном количестве на неопределенное время оформляется количественным актом.

Смотрите также видео о выдаче бланков строгой отчётности Ответственные лицаОтветственными лицами за использование БСО в каждой организации, как правило, являются подотчетные лица, кассиры. Право на оформление денежных операций бланками строгого учета наступает после оформления договора о материальной ответственности. Существует и другая мера ответственности – это привлечение руководства компании к административному воздействию, основанием для которого является неприменение БСО.

За подобные действия законом предусмотрены штрафы:

ПБОЮЛ отвечают за допущенные нарушения, как должностные лица.

Хранение

Хранение бланков предусмотрено в оборудованных помещениях, исключающих хищения или порчу, которое в конце рабочего дня опломбируется или опечатывается. Чаще всего используются сейфы в помещении кассы или бухгалтерии.

Копии БСО, подтверждающие проведение денежных операций, тщательно запакованные в специальные мешки, хранятся 5 лет на основании правил архивного хранения документов. Через месяц после окончания этого периода и проведения последней инвентаризационной проверки документы уничтожаются. Этот процесс также оформляется актом, составленным и подписанным комиссией.

Неиспользованные бланки строго учета могут храниться неопределенное количество времени. Законом сроки для таких случаев не определены.

Случается, что компанией заказана слишком большая партия бланков, которая может использоваться очень долго. Иногда руководство компании изменяет форму бланков, вводит новые или происходит смена статуса или названия предприятия. Тогда неиспользованный остаток бланков инвентаризируется и подлежит уничтожению также с составлением акта ликвидации БСО.

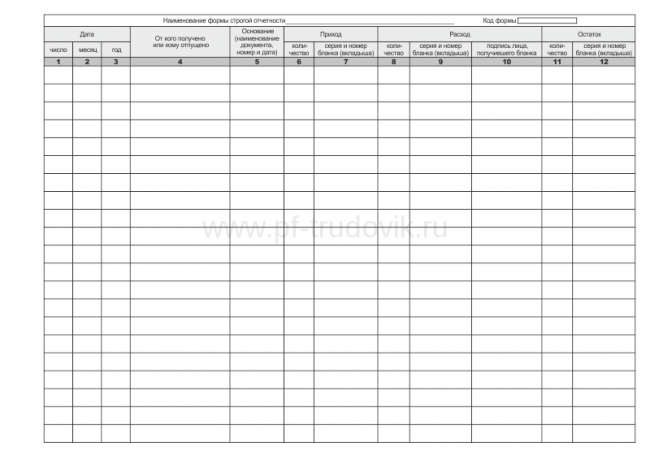

Порядок учёта бланков строгой отчётности

Поступившие из типографии, БСО необходимо зафиксировать в журнале учета. АСУ предусматривает печать бланка с автоматическим занесением в книгу учета БСО. Она может также формироваться в системе 1С.

Учет бланков, полученных из печатных предприятий, осуществляется путем регистрационных записей в порядке поступления по названию и номерам, указываемым в книге учета.

Листы книги обязательно нумеруются, прошиваются, заверяются руководством компании или ИП и скрепляется печатью или штампом.

Образец книги учёта бланков строгой отчётности

Законодательно форма книги не утверждена. Поэтому ее можно сформировать или использовать вариант формы книги учета БСО, используемой в бюджетном учреждении, утвержденной указанием Минфина от 23.09.2005 г. № 123н для применения. Уполномоченное на ведение этой формы лицо назначается распоряжением руководства фирмы. Обычно, это кассир компании или другой сотрудник, занимающийся оформлением БСО.

Нумерация

Все БСО должны быть пронумерованы 6-тизначными цифрами, которые указываются в верхней части каждого листа в строгой математической последовательности. Обязательным является и указание серии. Номера и серии проставляются изготовителем бланков: либо в типографии, либо при автоматическом формировании документа.

Регистрация в книге (журнале)Журнал учета типовой формы или сформированный в организации содержит такие графы:

Заполнение книги – обязательная ежедневная работа, которая требует серьезного отношения. Предлагаем примерный образец документа.

Инвентаризация и списание БСО

Целью проведения инвентаризации БСО является выявление соответствия условий хранения бланков требованиям закона и проверка наличия остатков.

Инвентаризационная комиссия утверждается распоряжением руководства организации или предпринимателем.

Обычно подобные бланки хранятся в кассе и находятся под отчетом кассира. Поэтому каждая ревизия кассы сопровождается пересчетом остатка БСО с указанием его результатов в акте ревизии кассы формы ИНВ-15.

Если бланки хранятся не в кассе и инвентаризируются отдельно от денежных средств, проверку имеющегося наличия бланков проводят отдельно по каждому виду БСО, местам хранения и подотчетным лицам, если их несколько. Установленные остатки фактического наличия БСО, пересчитанные полистно, сверяются с аналитическими учетными данными, которые выводятся по сведениям книги учета раздельно по каждому виду бланков.

Заносятся результаты инвентаризации в инвентаризационную опись формы ИНВ-16 с предусмотренной бланком распиской, которую подотчетное лицо подписывает перед началом проверки. При плановой инвентаризации опись оформляется в 2-х экземплярах, при передаче БСО от одного лица другому – в 3-х.

Распределение чистой прибыли в ООО пропорционально. Читайте подробнее в этой статье.

Расчёт больничного листа часто происходит, исходя из МРОТ. Смотрите порядок расчёта здесь.

При выявлении недостачи бланков следует выяснить причины, взять объяснения ответственного лица и определить степень его виновности. Потеря денежных документов – серьезная причина задуматься и разобраться руководству компании или предпринимателю.

Ответственность при потере БСО законодательством не предусмотрена, однако руководство предприятия вправе применить соответствующие дисциплинарные взыскания.

Если потери бланков не являются единичными случаями, сопровождаются хищениями или происходят в каких-либо сомнительных ситуациях, следует обратиться в следственные органы. Злоупотреблений с использованием БСО, к сожалению, не становится меньше.

Еще одной целью проведения инвентаризаций БСО является их списание (уничтожение). Это обязательная процедура, проводимая при истечении архивных сроков хранения документов, как использованных в деятельности компании, так и испорченных. Повторимся, уничтожение БСО проводится по прошествии месяца с момента проведения проверки и актируется комиссионным составлением акта ликвидации. Бухгалтерский учет БСО ведется на отдельных субсчетах, все результаты проведенных инвентаризаций фиксируются в учетных регистрах.

Таким образом, применение БСО освобождает организации и ИП от использования ККМ. Однако предъявляет весьма серьезные требования к хранению, учету и правильному обращению этих документов, влияя на формирование Учетной политики предприятия. Кроме того, применение БСО предусматривает обязательное ведение Книги учета бланков и периодическое (обычно раз в месяц) проведение инвентаризаций.