Рейтинг: 4.4/5.0 (1898 проголосовавших)

Рейтинг: 4.4/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

7 апреля 3328 0 Автор: Шмидт Николай 3328 0

Очень часто отношения между ИП и организациями оформляются счетом на оплату. Одна из сторон выставляет счет клиенту, тот оплачивает его, а затем получает оплаченные товары или услуги. Сегодня статья для тех, кто не знает, что представляет собой счет на оплату и как его выставить.

Начнем с того, что счет на оплату представляет собой документ, который продавец выставляет на покупателя. В счете содержится следующая основная информация:

По сути, процесс выставления счета происходит следующим образом:

Приведем несколько ситуаций:

Таким образом, счет на оплату – документ, служащий основанием для осуществления покупателем оплаты продавцу, чтобы получить от него товары или услуги. Обратите внимание, что речь идет о безналичной оплате, поэтому продавец должен иметь расчетный счет в банке.

У счета на оплату нет унифицированной формы, его можно разработать самостоятельно. Счет должен содержать следующие обязательные реквизиты:

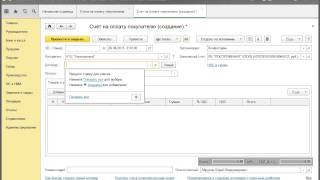

Скачать бланк счета на оплату. И там же вы можете скачать примеры заполнения в формате Excel, скриншоты которых мы приведем ниже.

На выделение НДС в счете на оплату обратите особое внимание! Если вы юрлицо или ИП на общем режиме, то в форме счета обязательно должна быть прописана ставка НДС и выделена его сумма. Если вы используете УСН, то НДС не выделяется, в счете указывается общая сумма и делается приписка «Без НДС».

Пример оформления счета без НДС:

Пример оформления счета с НДС:

Счет, как мы уже отметили, можно разработать самостоятельно. Его можно сделать в Excel или в Word и использовать созданный файл как шаблон. Счет может быть оформлен как на бланке продавца, так и без него. Для автоматического формирования счетов на оплату можно воспользоваться также бухгалтерскими программами или электронными сервисами.

Счет на оплату обязательно должен иметь порядковый номер. Их новая нумерация начинается с начала каждого года. Вы можете просто нумеровать их по порядку (№ 1, 2, 3, 4 …), а можете использовать специальную нумерацию, хотя она все равно будет порядковой (№ ТТ/16-1, ТТ/16-2 …).

В счете можно указать дополнительные условия оказания услуги или поставки товара, например сроки их выполнения.

На счете ставят свои подписи руководитель и главный бухгалтер. Если счет выставляется ИП, то ставится подпись только ИП. Желательно ставить печать.

Далее отправляется покупателю для оплаты. Оригинал счета можно направить почтой или курьерской службой, для ускорения процесса работы копию счета направляют покупателю электронной почтой или по факсу. Если покупатель согласен с указанными в счете условиями, то он оплачивает его.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

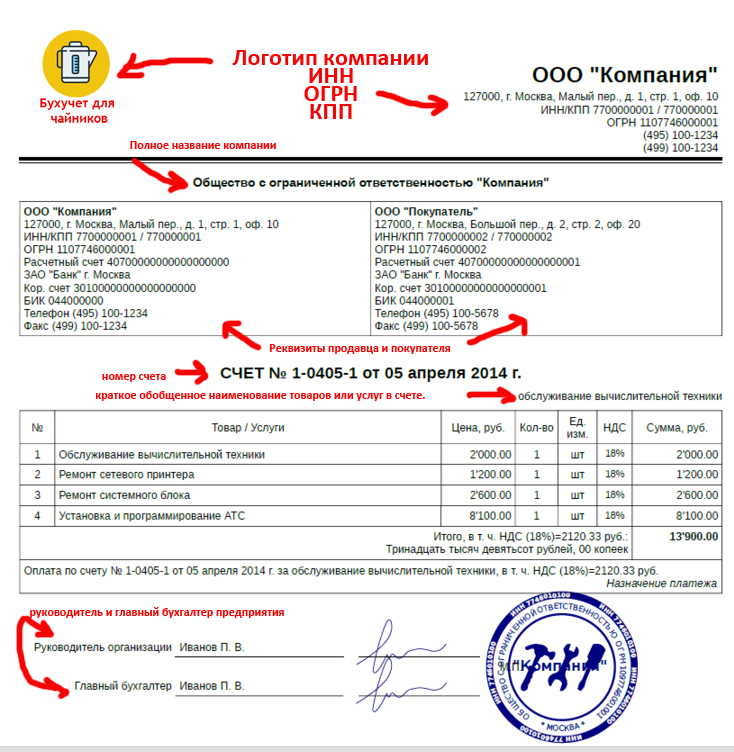

Счет на оплату Счет на оплату служит для оформления намерения покупателя приобрести товар или услугу. Строгой формы бланка счета не существует, однако следует указать полные сведения о поставщике, в первую очередь его платежные реквизиты. Счет на оплату Для фиксации предварительной договорённости о приобретении товаров или услуг служит такой документ как Счёт на оплату. Он не является первичным бухгалтерским документом, поэтому утвержденной формы строгого образца или унифицированного бланка счета не существует. На нашем сайте вы можете оформить наиболее распространенную в настольных бухгалтерских программах форму счета. Однако, понятно, что в счете должны содержаться некие обязательные сведения. Каждый счет организации должен иметь свой уникальный порядковый номер и содержать в заголовке дату его выставления. Кроме того, принято указывать платежные реквизиты стороны, выставляющей счет, наименование предлагаемых товаров или услуг их стоимость прописью с указанием налоговых особенностей. Для контрагента важно облагается ли сумма НДС и какой системой налогообложения пользуется поставщик использует ли он упрощенку. От этого зависят налоговые последствия совершаемой сделки. Полные платежные реквизиты могут быть представлены в счете в виде готового образца заполнения платежного поручения. Счет может содержать дополнительную информацию об условиях совершения сделки. Например, в нем могут оговариваться сроки оплаты и поставки, самовывоз товара, уведомление о предоплате. В этом случае счет, как документ, становится сродни договору о сотрудничестве. Но если счет не соответстует требованиям, предъявляемым к оферте не отражает полное наименование и количество поставляемых товаров, и не подписан уполномоченными на заключение договоров лицамито договор поставки считается заключенным только после передачи товара и подписания товарной накладной. В этом случае, на основании счета покупатель, оплативший товар, не сможет предъявить поставщику требований, основанных на договоре поставки например, замены товара или изменения его количества и т. Но за ним сохраняется право требовать возврата уплаченных денежных средств ввиду необоснованного обогащения. Счет служит главным образом для выражения определённости взаимоотношения сторон, поэтому заверять счета личной собственноручной подписью и печатью Российское законодательство не требует. Допускается подписывать счета, отправляемые по факсу или e-mail, факсимильными копиями подписи уполномоченного лица и оттиска печати организации. Кроме того, хорошим тоном считается использование фирменного бланка счета, украшенного, например, логотипом организации.

>">

>">

Советы Эксперта - Консультанта по финансовым вопросам

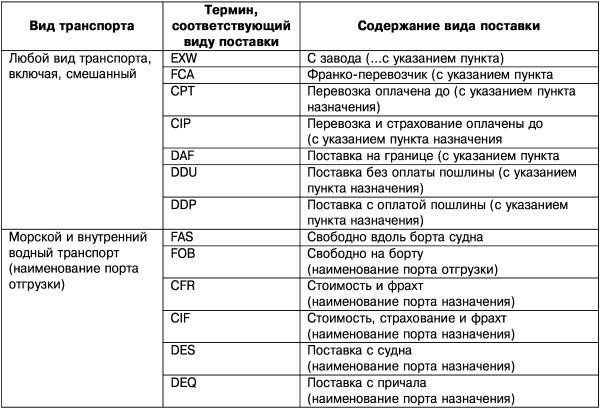

Если предприятия оказывает услуги по перевозки грузов, то перед тем как выставить счет на оплату, следует предварительно заполнить ряд обязательных документов. На их основании вносятся данные в счет-фактуру. При этом стоит быть внимательным при формулировке назначения платежа и заполнении сведений о грузоотправителе. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов .

Итак, рассмотрим действия, которые необходимо предпринять .

Шаг - 1

Составьте договор на перевозку груза, который является коммерческим документом и оформляется при оплате услуг автомобильных, морских, воздушных и железнодорожных перевозчиков. Соглашение может быть составлено на единовременную перевозку конкретного груза из одного места в другой, так и быть долговременным. Обязательно в документе стоит указывать данный момент. Поставьте дату и номер договора и заверьте его подписями и печатями сторон. Далее, переходим к следующему шагу рекомендации .

Шаг - 2

Оформите заявку на перевозку груза. Только на основании данного документа, который прикладывается к договору, производиться оказание услуги и дальнейшие расчеты. После выполнения перевозки заполните товарно-транспортную накладную по форме 1-Т. Данный документ подтверждает факт передачи груза и составляется в четырех экземплярах, которые передаются в бухгалтерию грузоотправителя, грузоперевозчика, заказчика и водителю. Далее, переходим к следующему шагу рекомендации .

Шаг - 3

Составьте счет-фактуру на оплату услуг по перевозке груза. Если предприятие не является плательщиком НДС, то выставляется обычный счет, с указанием реквизитов сторон и стоимости оказанной услуги. Счет-фактуру необходимо выписать в течение пяти дней со дня выполнения перевозки. В противном случае контрагент не сможет принять к вычету предъявленную сумму НДС. Далее, переходим к следующему шагу рекомендации .

Шаг - 4

Заполните все строки счета-фактуры. Поставьте порядковый номер и дату выписки документа на оплату. Отметьте в строках 2, 2а и 2б сведения о вашем предприятии в соответствии с учредительными документами. Стоит отметить, что в строке 3, как правило, отмечаются данные о грузоотправителе, но поскольку производиться именно оказание услуг по перевозке, то в этой строке ставится прочерк. Далее укажите данные заказчика и реквизиты товарно-транспортной накладной, на основании которой выставляется счет. Внесите сведения об оказанной услуге, укажите стоимость и предъявленную сумму НДС. Далее, переходим к следующему шагу рекомендации .

Шаг - 5

Выставьте счет на перевозку. Для этого передайте заказчику один экземпляр товарно-транспортной накладной и выписанный счет на оплату .

Надеемся ответ на вопрос - Как выставлять счет на перевозку - содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.

Другие материалы по теме: Как выставлять счет на перевозку - счет на перевозку, перевозка груза, осуществление оплаты услуг, выставить счет

Компании, оказывающие услуги транспортных перевозок, наряду с прочими организациям – исполнителями работ, выставляют заказчикам счета-фактуры. Об особенностях выписки счетов транспортными фирмами и экспедиторами Вы узнаете из нашей статьи.

Кто выставляет счета на транспортные услугиКак известно, при оказании транспортных услуг исполнитель должен выставить заказчику счет-фактуру. Но мало кто знает, что документ выписывается компанией-перевозчиком при соблюдении определенных условий. Вы должны выставить заказчику счет, если:

В то же время счет выписывать не следует, если оказываемые Вами услуги освобождены от уплаты НДС. Также Вы можете не выставлять счет, если заказчиком выступает неплательщик НДС (например, услуги перевозки оказаны ИП на УСН). Но для того, чтобы не выписывать счета, Вам необходимо заключить с заказчиком соответствующее соглашение.

Перевозчик оказывает услуги населению: нужен ли счетДостаточно большой сегмент рынка транспортных услуг представляют компании, специализирующиеся на перевозках населения. Если Ваша компания работает в сфере услуг городского маршрутного такси, должны ли Вы выставлять счета по факту оказания услуг? Ответ однозначен – нет, не должны. Такое разъяснения содержится в письмах Минфина. Основанием для невыставления счетов при оказании транспортных услуг физлицам-не предпринимателям является тот факт, что граждане не являются плательщиками НДС. Счет-фактура – основание для налогового вычет а по НДС. А так как населению, получающему услуги транспортных перевозок по городу, оформлять налоговый вычет НДС не нужно, то и счета от транспортной компании не требуются.

Когда нужно выставить счет-фактуру на услуги перевозкиВы обязаны выдать заказчику счет в одном из случаев:

Компаниям, оказывающим транспортные услуги, следует помнить о соблюдении сроков: счет на услуги перевозки должен быть выписан не позже 5 календарных дней с момента оказания услуг. Считать срок выписки необходимо с дня, следующего за днем оказания услуг перевозки. Если срок истекает в выходной день, позаботьтесь о выписке счета в ближайший понедельник. К примеру, если Вы оказали услуги доставки груза 02.08.16 (вторник), то выдать заказчику счет Вы обязаны не позднее 08.08.16 (понедельник).

По аналогичному принципу выписывается счет в случае, если Вы получили аванс на оплату транспортных услуг, но сами услуги еще не оказали. В таком случае срок отсчитывается с момента зачисления средств от заказчика на расчетный счет транспортной компании.

Если Вы по тем или иным причинам не успели выставить счет в срок, то переживать по этому поводу не стоит: законом не предусмотрено наказание за просрочку в выдаче счета. ИФНС может Вас оштрафовать лишь в том случае, когда просрочка имела место в разных отчетных периодах (должны были выписать счет в марте, 1-й квартал, а выписали в апреле, 2-й квартал). При допущении подобной ошибки налоговая вправе взыскать с Вас от 10.000 руб. и более, если выписка счета просрочена не впервые.

Обязательные реквизитыКак и счета на товары, счет-фактура на транспортные услуги содержит обязательные реквизиты. Об особенностях их внесения компанией-перевозчиком мы поговорим ниже.

Продавец и покупательПри оформлении счета транспортной компанией в графах 2 и 6 заполняется информация о фирме-перевозчике и организации-заказчике соответственно. Вам потребуется внести полное (или сокращенное) наименование организации, кодировку ИНН и КПП. Если Вы оказываете услуги перевозке одной организации, а оплату производит другая компания, то счет нужно выписывать на получателя услуг, а не плательщика. Связано это с тем, что именно с получателем услуг Вы заключаете договор.

Наименование и объем услугИнформация об услугах является основной в счете перевозчика. Полная информация о транспортных услугах указывается в графе 1. Проконтролируйте, что наименование услуг были внесены в счет корректно и полностью. Для транспортных компаний в графе «Наименование услуг» помимо непосредственно названия работ уточнять модель и номер автомобиля, на котором производилась перевозка пассажиров или груза.

Довольно часто транспортные компании не только оказывают услуги перевозки, но и разгружают и погружают груз при доставке. Для того, чтобы информация в счете была полной, Вы можете дополнить наименование услуг фамилией работника, который непосредственно осуществлял погрузку. Если Вы оказали услуги транспортировки и погрузки/разгрузки в один день одному контрагенту, то Вы можете оформить сводный счет на общую стоимость услуг. В счете укажите две позиции: одну – на транспортировку, вторую – на услуги погрузки (разгрузки). По каждой позиции пропишите тариф, стоимость, НДС.

Компания «Перевозка Плюс» оказывает услуги по перевозке и погрузке/разгрузке крупногабаритных грузов. В июне 2016 «Перевозка Плюс» оказала услуги ООО «Мебельщик» по перевозке и разгрузке партии офисных стульев. Акт выполненных работ между «Перевозкой Плюс» и «Мебельщиком» подписан 05.09.19.

Счет на общую сумму услуг перевозки и разгрузки выписан 07.09.19:

Наименование оказанных услуг

Единицы измеренияОдин из распространенных вопросов предпринимателей и юрлиц, оказывающих транспортные услуги, — как в счете корректно указать единицу измерения. Ведь часто заказчик и перевозчик договариваются о стоимость услуги в индивидуальном порядке и фиксируют сумму в договоре. Предметом соглашения может быть непосредственно «услуги перевозки» с указанием пункта выбытия и прибытия. Если предметом договора является услуга, к которой невозможно присвоить какую-либо единицу измерения, то Вы имеете право не заполнять соответствующую графу в счете (в столбце «Единица измерения» ставить прочерк). Такие разъяснения дает Минфин в письмах.

В то же время существуют альтернативные варианты для указания единицы измерения транспортных услуг. Например, внутренние нормативные документы Вашей организации предусматривают, что расчет услуг перевозки осуществляется согласно утвержденному алгоритму, и в расчете участвуют определенные показатели (километраж доставки, вес груза, количество пассажиров, местность, по которой перевозят груз – город, межгород и т.п. человеко-часы для услуг погрузки). Результатом расчета может быть тариф, зафиксированный в той или иной единице измерения (машино-часы, человеко-часы, километры по городу и межгороду), которые Вы можете указать при оформлении счета.

Платежные реквизитыЕсли Вы оказываете услуги перевозки в счет полученного ранее аванса, то Вам следует позаботиться о внесении полной информации в строку 5. Если аванс зачислен на расчетные счет организации, то в строке необходимо указать номер и дату платежного поручения. Если Вы получили от заказчика предоплату наличными, внести в графу номер и дату кассового чека. При этом важно понимать, что указание номера квитанции к приходному ордеру в строку 5 при наличных расчетах недопустимо. Квитанция не является платежным документов, а следовательно счет не может быть признан правильно оформленным, в результате чего заказчик теряет право на налоговый вычет.

Счета выставляет экспедиторОтдельное внимание уделим компаниям, которые оказывают услуги в рамках договоров транспортной экспедиции. Такие фирмы выставляют счета грузоотправителям:

Если Вы оказываете экспедиторские услуги, то Вам целесообразно оформлять сводные счета, в которых отдельными позициями указывать сумму услуг третьим лицам и размер собственного вознаграждения. В строке «Продавец» укажите свои данные, а не информацию о третьих лицах, от которых Вы получили услуги.

Регистрация счетов-фактур экспедитором осуществляется в следующем порядке:

Доброго времени суток! Сегодня я хочу поговорить с Вами о том что такое счет, причем не расчетный счет. лицевой, депозитный или еще какой. Тема статьи сегодня - счет в бизнесе.

Скажу сразу, 99% бизнеса использует счета, это могут быть счета от поставщиков на оплату заказанных Вами товаров или наоборот например выставленный Вами счет за оказанные услуги.

Что такое счетЯ как всегда не буду писать стандартные описания, а постараюсь объяснить все своими словами.

Первое что нужно понять: счет это внутренний документ организации и сдавать и отчитываться по нему ни перед кем не надо, для отчетности существуют счета-фактуры и накладные.

В счете указываются платежные данные организации которая его выставляет, а так же товары или виды работ по которым данный счет выставляется. Помимо платежных данных продавца в счете указываются и данные покупателя. Для того чтобы подготовить счет необходимо запросить у нового партнера карточку предприятия.

Счет может быть сделан на фирменном бланке организации или быть стандартным это не суть важно и просто зависит от самой организации. На нем должна присутствовать печать (если она есть) и подпись руководителя и главного бухгалтера.

Основное предназначение счета – это указать покупателю данные расчетного счета для оплаты его покупателем.

Срок действия счетаТак как счет является внутренним документом организации, то и срок его действия определяет сам продавец (предприниматель или директор организации).

Вообще стандартным временем действия счета является 3 дня. Считается что за это время не может произойти каких-либо существенных изменений в стоимости товаров или услуг по которым данный счет выставлен.

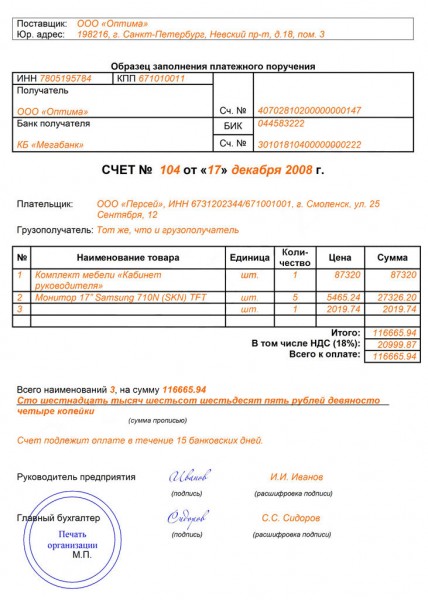

Образец счета на оплатуЯ выложу один из счетов своей организации, чтобы Вы могли посмотреть в живую:

Как выставить счет на оплатуВ случае если Вы что-то продаете или оказываете услуги юридическим лицам или предпринимателям, как правило оплату они производят безналичным расчетом (со своего расчетного счета).

Именно для этого Вам необходимо будет выставить счет на оплату со своими реквизитами.

На самом деле по счету Вам могут оплатить и наличными деньгами, но в этом случае теряется суть выставления счета.

Для того чтобы выставить счет на оплату есть множество способов:

Существует несколько способов оплаты полученных счетов:

Я пользуюсь практически всегда именно интернет-банкингом, даже счет который я прикладываю к статье я оплатил именно через интернет-банкинг:

Вот теперь Вы знаете что такое счет, как его выставлять и оплачивать, надеюсь, что моя статья помогла Вам разобраться в данной теме. Обязательно посмотрите в конце статьи видео.

При возникновении вопросов Вы можете задавать их в комментариях к самой статья или в мою группу социальной сети в контакте.

Всем удачи в бизнесе! Пока!

Счет на оплату - это бухгалтерский документ, не предусмотренный нормативными актами, который используется с одной целью – «напомнить» заказчику, что Вы свою работу выполнили и ожидаете от него оплату за оказанные услуги или поставленный товар. Кроме того сторона, поставляющая товар (выполняющая работу), при заключении договора часто указывает, что оплата производится по выставленному счету и в определенный договором срок.

Выставление счета не учитывается в бухгалтерском и налоговом учете, но если Вы планируете своевременно получать денежные средства за свой товар или услуги, то счет на оплату необходимо использовать в своей работе с заказчиками.

Какой-то определенной формы счета на оплату не существует. Ваша организация может разработать его самостоятельно. Основное требование к этому документу – счет должен содержать следующую информацию:

- номер и дата счета,

- банковские реквизиты Вашей организации,

- контактные телефоны бухгалтерии (для вопросов, которые могут возникнуть у Вашего клиента)

- наименование и стоимость товаров и услуг,

- сумма НДС (в случае, когда Ваша продукция или работы облагаются данным налогом)

Также в документ можно добавить разъясняющую и рекламную информацию, адрес офиса Вашей организации, название сайта, сроки выполнения работ (поставки товара).

Счет на оплату не обязательно подписывается руководителем фирмы или главным бухгалтером, но, по сложившейся в нашей стране практике, выставленный счет заверяется подписью директора или главного бухгалтера с приложенной печатью организации.

На нашем сайте Вы можете скачать счет на оплату, содержащий реквизиты компании ООО "Пиренеус".

В ближайшее время появятся образцы счетов, которыми Вы сможете воспользоваться при составлении и предъявлении счетов своим заказчикам.

Оплата юридическими лицами услуг компании "Пиренеус" возможна за наличный и безналичный расчет.

После согласования по телефону всех условий доставки груза наш сотрудник отправит Вам по электронной почте счет на оплату.

После оплаты заказа отправьте копию платежного поручения по факсу или по телефону подтвердите факт оплаты.

Все необходимые для бухгалтерии документы (счет-фактура, товарно-транспортная накладная, счет на оплату) выдаются заказчику по окончании работы.

образец счета на оплату.

Комментарий к Письму Минфина России от 21.09.2012 N 03-07-09/132 «О порядке составления счетов-фактур при оказании услуг по договору транспортной экспедиции»

В рассматриваемом Письме от 21.09.2012 N 03-07-09/132 специалисты Минфина России разъяснили, как оформлять счета-фактуры организациям, которые оказывают услуги по договорам транспортной экспедиции.

У читателей может возникнуть вопрос: а в чем, собственно, сложности? Услуги, которые оказывает экспедитор в рамках исполнения договора транспортной экспедиции, облагаются НДС (пп. 1 п. 1 ст. 146, п. 1 ст. 156 НК РФ). Значит, счет-фактуру следует выписывать на стоимость оказанных услуг.

Однако не все так просто. Дело в том, что на сегодняшний день нет однозначной позиции по вопросу, является ли договор транспортной экспедиции посредническим или нет. А отсюда и сложности, возникающие при составлении счетов-фактур.

Напомним, что по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента - грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза (ст. 801 ГК РФ).

Иными словами, экспедитор за вознаграждение и за счет другой стороны выполняет лично или организует выполнение третьими лицами определенных работ (услуг) (ст. 805 ГК РФ).

Договором транспортной экспедиции могут быть предусмотрены обязанности экспедитора организовать перевозку груза транспортом и по маршруту, избранным экспедитором или клиентом. Для этого экспедитор заключает от имени клиента или от своего имени договор перевозки груза, обеспечивает отправку и получение груза, а также другие обязанности, связанные с перевозкой.

Договор транспортной экспедиции может предусматривать и дополнительные услуги, необходимые для доставки груза, например такие как:

Порядок осуществления транспортно-экспедиционной деятельности регулируется Федеральным законом от 30.06.2003 N 87-ФЗ "О транспортно-экспедиционной деятельности". Перечень экспедиторских документов, порядок оказания и требования к качеству транспортно-экспедиционных услуг утверждены Постановлением Правительства РФ от 08.09.2006 N 554.

Следовательно, договор транспортной экспедиции не является договором на перевозку груза. Непосредственно перевозкой груза занимается специализированная транспортная организация, которая владеет собственными транспортными средствами (автомобилями, самолетами, морскими судами, железнодорожными составами).

В то же время специализированная транспортная компания может выступать одновременно в качестве организатора перевозки и перевозчика. В этом случае договор, заключенный между транспортной компанией и клиентом, будет являться смешанным. Отношения с клиентом будут регулироваться не только положениями гл. 41 "Транспортная экспедиция" ГК РФ, но и положениями гл. 40 "Перевозка" ГК РФ.

Договор об оказании услуг или посреднический договорВ отношении правовой природы договоров транспортной экспедиции существует две различные позиции.

Первая из них основана на том, что договор транспортной экспедиции является посредническим договором. На это указывают положения ст. 801 ГК РФ об обязанности экспедитора заключить договор перевозки груза от имени клиента или от своего имени, а также об обязанности выполнить или организовать выполнение экспедиторских услуг. Кроме того, клиент обязан уплатить экспедитору вознаграждение, а также возместить расходы, которые он понес в интересах клиента (ст. 5 Закона о транспортно-экспедиционной деятельности).

Вторая позиция прямо противоположна первой. По мнению специалистов, которые придерживаются этой позиции, договор транспортной экспедиции не является посредническим, так как признается самостоятельным видом гражданско-правового договора.

Такую позицию занял, в частности, ФАС Московского округа. В своих Постановлениях от 22.01.2008 N КА-А41/14327-07, от 15.02.2008 N КА-А41/262-08 по делу N А41-К2-8680/07, от 27.11.2008 N КГ-А40/10970-08 суд пришел к выводу о том, что транспортно-экспедиционная деятельность не является посреднической деятельностью, а признается по действующему законодательству самостоятельным видом деятельности. Отсюда и вывод о том, что договор транспортной экспедиции не является посредническим (Определением ВАС РФ от 07.05.2009 N ВАС-2785/09 отказано в передаче в Президиум ВАС РФ для пересмотра в порядке надзора данного решения).

Позиция ФАС Московского округа основана на выводах, приведенных в Постановлении Президиума ВАС РФ от 26.01.1999 N 5056/98 по делу N А56-19229/97.

Обязанности экспедитора по договору транспортной экспедиции можно разделить на две группы. Основные услуги экспедитора по договору транспортной экспедиции (заключение договора перевозки грузов, осуществление расчетов с перевозчиками, оформление соглашений о страховании грузов) напоминают действия агента, которые он совершает в интересах принципала, то есть имеют черты посреднических операций. В то же время экспедитор может оказывать услуги по перевозке самостоятельно, без привлечения третьих лиц.

Дополнительные услуги для клиента согласно договору транспортной экспедиции (получение документов, необходимых для экспорта или импорта, выполнение таможенных и иных формальностей, проверка количества и состояния груза, его погрузка и выгрузка, уплата пошлин, сборов и других расходов за клиента, хранение груза, его получение в пункте назначения и др.) экспедитор, как правило, оказывает своими силами.

Следовательно, договор транспортной экспедиции - это особый вид гражданско-правового договора, который может содержать положения, аналогичные договору об оказании услуг или посредническому договору.

Бухгалтерский учет и налог на прибыльПоложения договора транспортной экспедиции влияют на порядок бухгалтерского учета и расчет налога на прибыль. Иными словами, в зависимости от условий договора транспортной экспедиции бухгалтер будет отражать в бухгалтерском и налоговом учете выручку от реализации и расходы, связанные с исполнением обязательств по договору.

Если положения договора транспортной экспедиции аналогичны договору на оказание услуг, то выручкой от реализации будет являться стоимость всех услуг, оказанных клиенту в рамках договора, включая стоимость перевозки. При этом не имеет значения, осуществляет ли перевозку перевозчик или экспедитор. Выручка от реализации в этом случае признается экспедитором исходя из всех поступлений по договору транспортной экспедиции. В себестоимость экспедиционных услуг включаются все затраты, понесенные в связи с исполнением договора.

Пример.Организация ООО "Трансэкспедиция" заключила договор транспортной экспедиции с ООО "Стройпромторг" на организацию перевозок строительных материалов. Согласно условиям договора экспедитор может привлекать третьих лиц для выполнения обязательств по договору.

Согласно договору перевозки, заключенному экспедитором с ООО "Трансвей", расходы на оплату услуг перевозчика составили 47 200 руб. в том числе НДС - 7200 руб.

Вариант 1 (заключен договор об оказании услуг). Сумма вознаграждения экспедитора по договору составляет 59 000 руб. в том числе НДС - 9000 руб. Клиент не компенсирует экспедитору расходы на оплату услуг третьих лиц. При этом экспедитор не передает клиенту документы, полученные от перевозчика.

В бухгалтерском учете ООО "Трансэкспедиция" необходимо сделать следующие записи:

Дебет 20 Кредит 60

- 40 000 руб. - отражены расходы на оплату услуг перевозчика;

Дебет 19 Кредит 60

- 7200 руб. - учтена сумма "входного" НДС;

Дебет 68, субсчет "Расчеты с бюджетом по НДС", Кредит 19

- 7200 руб. - предъявлена к налоговому вычету сумма "входного" НДС;

Дебет 62 Кредит 90-1

- 59 000 руб. - отражена выручка от реализации услуг по договору экспедиции;

Дебет 90-3 Кредит 68, субсчет "Расчеты с бюджетом по НДС",

- 9000 руб. - начислен НДС, подлежащий уплате в бюджет;

Дебет 90-2 Кредит 20

- 40 000 руб. - списаны расходы на оплату услуг перевозчика;

Дебет 90-9 Кредит 99

- 10 000 руб. (59 000 - 9000 - 40 000) - отражена прибыль от реализации услуг экспедитора.

В налоговом учете экспедитор включает в доходы от реализации все поступления от клиента (50 000 руб.), а выплаты перевозчику (40 000 руб.) он может учитывать в составе расходов при условии, что эти затраты клиент не компенсирует (Письма Минфина России от 14.06.2011 N 03-07-08/185, от 16.02.2009 N 03-03-06/1/65).

Если положения договора транспортной экспедиции аналогичны посредническому договору, то выручкой от реализации будет являться вознаграждение экспедитора без учета стоимости перевозки. При этом клиент компенсирует экспедитору расходы, понесенные им по договору перевозки, и другие расходы.

Окончание примера.Вариант 2 (заключен посреднический договор). Сумма вознаграждения экспедитора по договору составляет 11 800 руб. в том числе НДС - 1800 руб. Клиент компенсирует экспедитору расходы на оплату услуг третьих лиц. При этом экспедитор передает клиенту документы, полученные от перевозчика.

В бухгалтерском учете ООО "Трансэкспедиция" необходимо сделать следующие записи:

Дебет 76 Кредит 60

- 47 200 руб. - отражены расходы на оплату услуг перевозчика, подлежащие компенсации клиентом;

Дебет 62 Кредит 90-1

- 11 800 руб. - отражена выручка от реализации услуг по договору экспедиции;

Дебет 90-3 Кредит 68, субсчет "Расчеты с бюджетом по НДС",

- 1800 руб. - начислен НДС, подлежащий уплате в бюджет;

Дебет 90-9 Кредит 99

- 10 000 руб. (11 800 - 1800) - отражена прибыль от реализации услуг экспедитора.

В налоговом учете экспедитор включает в доходы только свое вознаграждение (10 000 руб.). Денежные средства, поступившие от клиента и перечисленные перевозчику в счет оплаты услуг по перевозке (47 200 руб.), в целях налогообложения не признаются ни доходом, ни расходом (пп. 9 п. 1 ст. 251, п. 9 ст. 270 НК РФ, Письма Минфина России от 24.05.2012 N 03-03-06/1/270, от 30.03.2005 N 03-04-11/69).

Примечание. Считаем, что для корректности пример следовало бы дополнить условием об отсутствии собственных затрат экспедитора в обоих вариантах выполнения договора.

НДС и счета-фактурыКак видно из приведенного примера, порядок расчета НДС также зависит от юридической квалификации договора транспортной экспедиции.

Если положения договора транспортной экспедиции аналогичны договору на оказание услуг. налоговой базой по НДС будут все поступления по договору транспортной экспедиции. Следовательно, экспедитор должен оформить счет-фактуру на весь объем оказанных услуг и зарегистрировать его в книге продаж (на сумму 59 000 руб. в том числе НДС - 9000 руб.). "Входной" НДС, указанный перевозчиком в счете-фактуре на услуги по перевозке (7200 руб.), экспедитор может предъявить к налоговому вычету.

Если же положения договора транспортной экспедиции аналогичны посредническому, экспедитор обязан уплатить НДС только со своего посреднического вознаграждения .

При этом он оформляет для клиента два счета-фактуры. один - на сумму вознаграждения экспедитора без указания стоимости услуг по перевозке (11 800 руб. в том числе НДС - 1800 руб.), другой - на стоимость услуг по перевозке (47 200 руб. в том числе НДС - 7200 руб.).

В комментируемом Письме N 03-07-09/132 специалисты Минфина России напомнили, что счет-фактуру на стоимость услуг по перевозке экспедитор составляет в порядке, который предусмотрен Правилами заполнения счетов-фактур (Правила заполнения (ведения) документов, применяемых при расчетах по НДС, утверждены Постановлением Правительства РФ от 26.12.2011 N 1137) для комиссионеров (агентов).

Это значит, что в счете-фактуре, который на стоимость услуг по перевозке выставляет клиенту экспедитор, ему необходимо указать реквизиты фактического перевозчика (наименование, ИНН, КПП, адрес) и проставить свою подпись.

Свое наименование в таком счете-фактуре экспедитор может указать дополнительно (Письмо ФНС России от 04.04.2012 N ЕД-4-3/5617@).

Счет-фактуру, который экспедитор выставляет клиенту на стоимость услуг по перевозке, экспедитор не регистрирует в книге продаж. Следовательно, сумму НДС, указанную в этом счете-фактуре (7200 руб.), экспедитор не должен перечислять в бюджет и указывать в налоговой декларации по НДС.

Счет-фактуру, который экспедитор получил от перевозчика, экспедитор не регистрирует в книге покупок. Следовательно, сумму "входного" НДС по услугам перевозчика (7200 руб.) он не предъявляет к налоговому вычету и также не указывает в налоговой декларации по НДС.