Рейтинг: 4.1/5.0 (1902 проголосовавших)

Рейтинг: 4.1/5.0 (1902 проголосовавших)Категория: Бланки/Образцы

Образец счет без НДС– с помощью такой фразы пользователи, которым требуется выставить своим покупателям счет на оплату, пытаются найти в сети шаблон этого документа с правильным заполнением. В статье вы увидите ответы на все свои вопросы, и после прочтения материала сможете без труда заполнить счет без НДС.

Всегда ли нужен счет?Строго говоря, обязанность поставщика выставлять счет на оплату, в том числе без НДС, не установлена ни одним законодательным актом. Но давайте подумаем, что такое счет? Это документ с указанием номенклатуры (перечня), цены, количества и общей стоимости покупки, на основании которого покупатель оплачивает приобретаемые им ТМЦ или услуги.

Таким образом, он представляет своего рода соглашение (особенно в случае единичной сделки – без заключения договора), в котором поставщик предлагает свои условия сделки, а покупатель соглашается на них. Поэтому, несмотря на то что порядок выставления счета никак не регламентирован, этот документ все-таки важен и должен быть заполнен безошибочно.

Однако бывают случаи, когда выставление счета обязательно:

Что касается счета на оплату без НДС, то его составление – в интересах, прежде всего, самого поставщика. Дело в том, что, внося плату просто по договору (без выставления счета), покупатель может сделать платеж, ошибочно указав в платежном поручении сумму с НДС – такие ситуации не редкость. Имея же перед собой документ, который еще раз напомнит, что покупка НДС не облагается, покупатель получит лишнее напоминание для того, чтобы заполнить наименование платежа правильно.

Кстати, ситуации, когда покупатель указывает в платежке «в том числе НДС», имея на руках счет без выделенного налога, тоже частенько встречаются. Результат – возможные претензии налоговиков, считающих, что, получив предоплату с НДС, поставщик должен уплатить налог в бюджет. В таком случае счет на оплату без НДС, наряду со счет-фактурой и накладной без указания налога, поможет вам отстоять вашу правоту в спорах с налоговой.

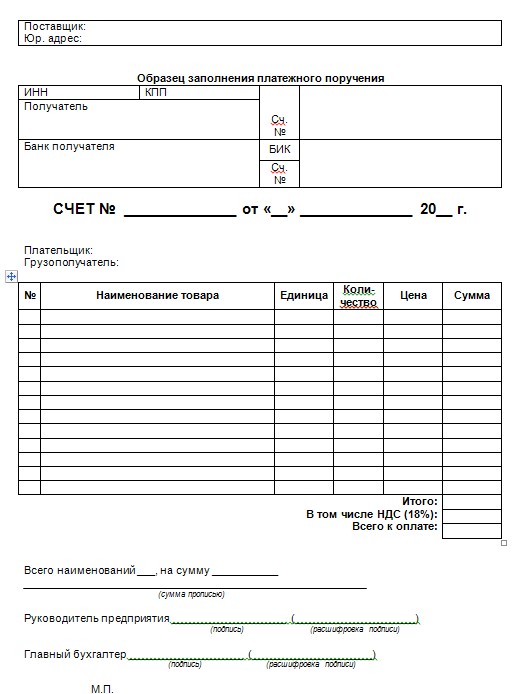

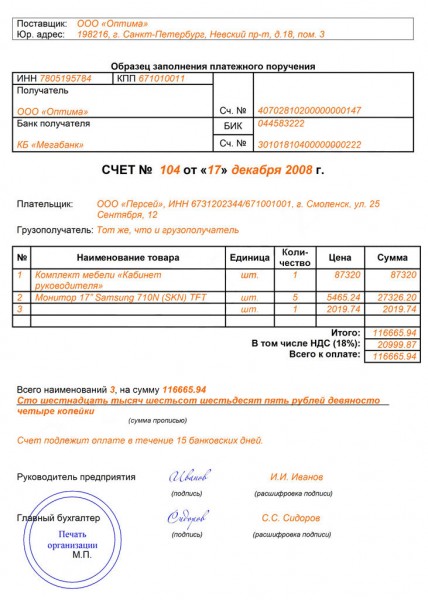

Какая информация должна быть в счете без НДС?Здесь нет никаких особых тонкостей и сложностей: перечень реквизитов в счете без НДС точно такой же, как и в любом счете на оплату:

Давайте рассмотрим образец счета на оплату без НДС:

Заполнив таким образом все графы для каждой номенклатуры, завершаем заполнение табличной части счета внесением в строку «Итого» общей суммы покупки.

Далее под таблицей указываем общую стоимость прописью и с обязательным добавлением в конце данной записи фразы «НДС не облагается» или «Без НДС».

А для того чтобы повысить шансы верного заполнения вашим покупателем платежки (чтобы он не перепутал и не выделил в нем случайно сумму налога), рекомендуем вам в счете на оплату без НДС привести образец заполнения не только ваших банковских реквизитов, но и назначения платежа.

Для этих же целей в графах табличной части счета «Цена» и «Сумма» можно сделать соответствующие пометки. Тогда они будут выглядеть следующим образом «Цена (без НДС)», «Сумма (без НДС)».

Ни в одном нормативном документе не закреплена обязанность по выставлению продавцом счета на оплату. Любой бухгалтер может самостоятельно решать, выставлять данный расчетный документ или нет. Счет на оплату не является подтверждением отгрузки товара и не означает согласие покупателя оплатить товар. Но некоторые организации предпочитают работать по схеме выставление счета — выписка счета -фактуры — отгрузка товара — оформление накладной.

Обязанность продавца выставить счет на предоплату может быть включена в договор поставки товара. В таком случае формулировка «оплата товара в течении определенного времени после выставления счета » означает обязанность покупателя оплатить выставленный документ в согласованные сроки. Если в договоре не предусмотрено выставление счета. оплата товара производится на основании счет-фактуры на аванс. Когда цена товара установлена в соглашении, а также прописано основание возникновения обязательств по оплате товара у покупателя — счет можно не выставлять.

Специальных требований, которые предъявляются к счету на аванс нет. При его составлении старайтесь придерживаться общих положений, которые предусмотрены при оформлении первичных документов. При выставлении счета на аванс указывайте в нем ваши реквизиты для оплаты, полное наименование организации, данные покупателя, количество товара, его цену и общую сумму для оплаты. На документе должна стоять подпись руководителя организации, номер и дата выставления. Печать на счете можете не ставить.

Если ваша организация работает по общей схеме налогообложения и является плательщиком НДС, выделяйте в счете отдельно сумму налога. Но вычет по данному налогу вы сможете оформить только на основании счет-фактуры ст. 169 НК РФ. Т.е .счет можно не выставлять, а счет-фактуру нужно выписать обязательно. На счете можно указать срок его действия. Например, оплата товара в течение 5 дней после выставления счета .

После выставления счета на предоплату вы обязаны выставить на эту же сумму счет-фактуру. Данная обязанность предусмотрена п. 3 ст. 168 НК РФ.

Универсальный передаточный документ (УПД)

Объединяет в себе сразу несколько документов: первичный документ, т.е. накладную или акт, а также счет-фактуру. То есть может составляться как по услугам (работам), так и реализации товара. Подробнее об УПД см здесь.

Оформлять накладную именно по форме № ТОРГ-12 (утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132 ) не обязательно, т.к. с 2013 года организации и предприниматели не обязаны применять унифицированные формы.

Таким образом, можно разработать собственный бланк накладной, при этом за основу вполне допустимо взять № ТОРГ-12. На бланке должны быть реквизиты, которые установлены Федеральным законом о бухучёте от 6 декабря 2011 г. № 402-ФЗ.

1) наименование документа;

2) дата составления документа;

3) наименование продавца (субъекта, составившего документ);

4) содержание операции;

5) измерители операции (т.е. количество товаров);

6) должность лица, совершившего сделку (ответственного за ее исполнение);

7) подпись этого ответственного лица с указанием фамилии и инициалов (либо иных реквизитов, необходимых для идентификации этих лиц).

Будьте внимательны, если разрабатываете свой бланк!

Проверьте, все ли необходимые реквизиты были предусмотрены в форме. А если опасаетесь допустить ошибку в разработке своей формы, то лучше использовать унифицированную форму № ТОРГ-12.

Унифицированной формы акта нет. Акт составляется в свободной форме, при этом, чтобы документ можно было принять в учёте и ссылаться на него в случае споров, в акте должны обязательно быть указаны:

1) Название документа («Акт об оказании услуг», «Акт выполненных работ» и т.п.).

2) Дата составления документа. Дата, указываемая в акте, отражает день, когда сделка закрыта (услуга оказана, работы переданы).

3) Название продавца (т.е. ваше наименование). ООО указывает свое наименование, ИП — свои Ф.И.О.

4) Содержание операции, то есть описание выполняемых услуг (работ).

5) Натуральные измерители с указанием единиц измерения.

6) Денежные измерители — цена за единицу (этап работ) или просто общая сумма по акту.

7) указание должности, Ф.И.О и подпись лица (лиц, если их несколько), которые непосредственно совершают сделку (т.е. передаёт выполненную услугу, сдаёт результат работ по акту).

8) При необходимости и в зависимости от нюансов деятельности, вы можете добавлять любые необходимые реквизиты.

Использование в работе скан-копии.

К учету принимаются документы, которые содержат обязательные реквизиты. установленные законом. Иногда, часть реквизитов (например, подписи или печати) предприниматели или организации решают заменить рисунком (скан-картинкой); или вовсе оперировать в работе только скан-копиями документов. Ведь это ускорит и возможность обмена документами с партнерами и просто сэкономит бумагу.

К сожалению, электронная копия документа (скан-копия) достаточным подтверждающим документом не является. Первичные документы: накладные, акты, чеки, квитанции обязательно должны быть на бумажном носителе и иметь собственноручные подписи.

Даже если стороны согласятся на электронный вариант документов и, к примеру, оговорят в договоре, что скан-копия является достаточным подтверждающим документом. Подобная оговорка не изменит юридической силы документа. Инспекторы в качестве обоснования расхода примут только документы на бумаге, с собственноручными подписями, иной вариант недопустим.

В тоже время, в отдельных ситуациях скан-копии вполне возможны. Когда первичный документ может отсутствовать и это разрешается законом. Например, если работа осуществляется на основании договора-оферты или при аренде имущества. Т.е. когда акты разрешено не оформлять, а если первичный документ не является обязательным условием договора, тогда можно обменяться скан-версиями актов или вообще электронным документом, без распечатывания и живых подписей. Это будет лишь дополнительное подтверждение для удобства сторон, но, по сути, данные документы не важны.

Обратиться к скан-копиям можно как к вспомогательному документу. Например, для ускорения расчетов и подтверждения сделки в самом договоре возможно оговорить, что после выполнения определенных работ, стороны обмениваются скан-копиями документов, после этого проводится оплата выполненных работ. Но в течение краткого времени обязательно должен состояться обмен бумажными версиями документов. Это тоже оговаривается в договоре. Например, после обмена электронными документами в течение двух недель стороны подписывают бумажную версию акта. Т.е. обмен сканами станет некой точкой отсчета и предварительным согласием сторон.

В электронном виде можно выставить счет. Этот документ вполне возможно оставить в электронном виде (и даже не распечатывать). А вот договор обязательно должен быть в бумажном варианте (исключение – договор-оферта) с живыми подписями.

О собенности оформления накладной/акта.

Одна накладная/акт на несколько операций.

Нередко одна накладная (или один акт) подтверждает сразу несколько операций. Например, вы перечислили оплату, но сделка не состоялась; сумму решено зачислить в счёт будущей поставки, к тому времени вы провели ещё одну оплату и поставщик оформил товары единой накладной. Или отражение расходов: на УСН затраты на товары для перепродажи учитываются после реализации купленных товаров, но продаются товары не всегда в том количестве в котором закуплены – может случиться, что часть товара продана и этот расход уже можно учесть, но накладная от поставщика одна.

Случаи могут быть самые разные, но, по сути, не играет роли даты оплат и их количество или сроки и количество проданного товара. Важно, чтобы все ваши оплаты (отражённые расходы) суммарно подтверждали стоимость полученного (или проданного) товара по имеющейся накладной. Ошибкой это не является. В учёте операции отражаются по соответствующим суммам: не страшно, если разными датами отражается по частям расход, но при этом в подтверждении расхода (для принятия расходов к учёту при расчёте налога всегда указывается подтверждающий документ ) будет указана одна и та же накладная. Не является ошибкой то, что в книге учёта доходов и расходов (КУДИР) будут отдельные записи. Общая сумма учитываемого расхода и суммы по накладной совпадет – это главное.

Счет поставщика не соответствует накладной/акту.

Если сведения в предварительно выставленном поставщиком (продавцом) счёте не совпадают с информацией, указанной в накладной (акте), при этом поставщик (исполнитель) отказывается перевыставлять (менять) счёт – ошибки не возникнет.

Основным документом в учёте является накладная поставщика (акт от исполнителя). Накладную вы получаете вместе с товаром. в ней отражается фактически полученное количество товара и стоимость. Накладная должна быть оформлена верно и соответствовать фактической поставке. Аналогично с актом – он оформляется на фактически выполненные работы. в акте отражается их объём и стоимость.

Расхождения с предварительно выставленным счётом и отказ поставщика исправлять счёт – не страшны. Счёт не является документом на основании, которого суммы принимаются к учёту. Более того, счёт выставлять не обязательно. Счёт не является договором, у него общее информационное назначение — в нём отражаются количество товара, стоимость, указываются банковские реквизиты для оплаты. Если позже вы что-то с поставщиком изменили, при этом накладные выставлены верно, ничего страшного. Товар к учёту принимается по накладной, расходы на товар учитываются именно по накладной, а не по счёту.

Когда поставка осуществляется в рамках договора, где оговорены условия, цены, количество или оговаривается, что стороны согласовывают поставку на основании счёта; тогда, конечно, счёт должен быть перевыставлен, так как он оговаривается условиями договора. Но в большинстве случаев счёт – самостоятельный документ. Даже когда с поставщиком налажены постоянные поставки, нередко на каждую из них оформляется просто отдельный счёт, договор не заключается. В этом случае несоответствие информации в счете, со сведениями в накладной – не страшно. Ключевым документом является накладная (акт).

Накладная (акт) на предоплату (полученный аванс).

Товарная накладная (накладная) подтверждает факт передачи товара клиенту, а акт оказание услуг (выполненную работу). В момент отгрузки, продукция передается покупателю на основании накладной. Накладная оформляется в двух экземплярах: один остается у продавца, другой передается клиенту (покупателю). Продавец ставит в накладной подпись о том, что товар передан. Клиент подписывает накладную со своей стороны, подтверждая, что товар им получен (аналогичная ситуация с оформлением акта).

Если у сторон будут претензии, например, при передаче товара (работ, услуг) обнаруживается, что количество (качество) не совпадает, с фактически указанным в документах. В этом случае нужно обязательно вручную внести исправления в накладную/акт (оба экземпляра), так как если пописать документ без исправлений, получится, что вы расписались в получении определенного количества товара (качества услуг, работ) и обязаны поставщику его (их) оплатить, но ведь по факту товара ()услуг было меньше (или они были оказаны не надлежащего качества). Подписание накладной (акта) означает, что на дату, указанную в накладной (акте) поставщик (исполнитель) передал, а клиент получил то количество товара (объем работ, услуг), которое отражено в накладной (акте).

Составление накладной (акта) не связано с фактом оплаты. Накладная подтверждает только передачу товара, а акт оказание услуги (выполнение работы).

Например, товар передан, но оплата за него еще не перечислена. В момент передачи товара составляется накладная, независимо от факта оплаты. В дальнейшем, когда оплата поступит, отдельный документ уже не составляется. Поступление средств отразится в выписке по расчетному счету (при безналичной оплате).При наличных расчетах нужно выдать чек ККМ, оплата отразится по Z-отчету. В ситуации, когда товар не отгружен (факта передачи товара не было), но за него уже поступила предоплата или полная оплата, накладная не составляется. Документ оформляется только на реальную передачу товара (продукции) клиента на руки (аналогичная ситуация с актом оказанных услуг/выполненных работ).

М омент составления накладной и акта.

Подписанная накладная подтверждает факт совершения сделки для учёта и корректного ведения деятельности. Накладная составляется именно в момент передачи товара, она не может быть оформлена заранее или использоваться как бланк заказа. На предоплату накладная не составляется, так как данный документ подтверждает именно реальную передачу товаров (сырья, материалов и др.). Накладная оформляется в 2-х экземплярах и каждая сторона подписывает её и оставляет у себя для оприходования или учета списанного товара.

Подписанный акт выполненных работ (оказанных услуг) подтверждает сдачу-приемку работ, отсутствие у заказчика претензий к данным работам, услугам. Заранее акт не составляется. Он оформляется только после выполнения работ. Если у заказчика будут претензии по выполненным работам (услугам), он вправе отразить это в акте. Если же акт подписан без каких-либо замечаний, считается, что работа принята безоговорочно.

Срок со дня выполнения работ (услуг) в течении которого должен быть подписан акт о выполненных работах (услугах) может оговариваться в договоре. Если в договоре подобного условия нет, то фактически срок ничем не ограничен. В данной ситуации исходить следует из принципа разумности и не откладывать на долгие месяцы дату подписания акта. Кроме того, отсутствие подписанного акта не позволит заказчику учесть расходы по сделке, так как акт является ключевым документом, подтверждающим расход. Таким образом, оптимально, срок подписания оговаривать в договоре, а если срок не установлен, стороны самостоятельно согласовывают дату подписания.

Внимание! Накладная (акт) выставляется только при фактической отгрузке (оказания услуг), т.е. для оформления накладной (акта) необходимо совершение соответствующего события.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

17 декабря 2012, просмотров: 35758, Раздел: Бизнес-статьи

Образец заполнения счета на оплату пригодится тем, кто только начинает свою финансовую деятельность. Оплата счетов – неотъемлемая часть любых хозяйственных операций. Ответственное отношение в этому процессу формирует репутацию как покупателя, так и продавца.

Счет на оплату является основанием для перечисления заказчиком денежных средств (в том числе предоплаты) за предоставленные ему услуги, а также для отгрузки поставщиком каких-либо товаров. Этот документ имеет одинаковую ценность для обоих участников рыночных отношений. Покупатель с помощью счета на оплату может доказать перевод платежа, а продавец строит на основе счета учет товарно-материальных ценностей на складе и планирует следующие закупки.

Заполнение счета на оплату не регламентировано какой-либо специальной формой, и каждая организация может сформировать его самостоятельно для использования в своей финансовой деятельности. Главное – чтобы счет на оплату содержал необходимые для документального подтверждения хозяйственной операции реквизиты. К ним принято относить:

• номер документа и дату составления (указываются в заголовке счета);

• платежные реквизиты продавца (получателя денежных средств);

• реквизиты покупателя и грузоотправителя (должны быть указаны ИНН, полное или сокращенное наименование организации – по требованию Устава, почтовый адрес);

• список товаров, подлежащих оплате (название, единица измерения, количество, цена за штуку, общая стоимость, в случае необходимости – НДС или другая налоговая информация).

При заполнении счета на оплату можно указать номер документа, на основании которого производится оплата (это могут быть договор, заказ или наряд). Иногда указывают обязанности сторон при совершении сделки, например, сроки оплаты, отгрузки, способ поставки.

При некоторых обстоятельствах организации могут использовать в качестве образца форму счета на оплату № 868.

Работа со счетом по форме № 868

При заполнении счета на оплату по этой форме желательно заполнять все строки, но если информации по ним нет, проставляют прочерки.

Форма счета на оплату № 868 предполагает наличие обязательных реквизитов.

• Для поставщика это ИНН, полное или сокращенное (по Уставу) наименование предприятия, занимающегося продажей товарно-материальных ценностей. Указывается также его почтовый адрес, телефон/факс, банковские реквизиты (расчетный и корсчет, БИК банка и город, в котором он находится).

• Если поставщик и грузоотправитель представлены одним и тем же юридическим лицом, то в строке указывают «Он же». Если это разные компании, пишут ИНН, полное или сокращенное название грузоотправителя и его полный почтовый адрес.

• ИНН, название и почтовый адрес положено заполнять и в строке «Грузополучатель и его адрес».

• Отметка об акцепте счета на оплату фиксируется записью «Акцептован».

• Если плательщик и грузополучатель – одно юридическое лицо, то в строке записывают «Тот же, что и грузополучатель». Если это разные организации, то должен быть указан его ИНН, наименование, полный почтовый адрес, банковские реквизиты.

• Строка «Сумма счета» заполняется частично, но может быть и совсем не заполнена. Общая сумма фиксируется в строке «Всего продажная».

Как видно из этих данных, заполнение счета на оплату упрощается, если поставщик и грузоотправитель являются одним юридическим лицом, или плательщик и грузополучатель представлены одной организацией.

Если есть необходимость, в специальном разделе счета на оплату определяют условия доставки. Должны быть указаны место назначения и отправления, дата и способ поставки груза (например, автотранспортом поставщика), вид упаковки груза (например, контейнер), число мест (например, количество коробок в партии), номер накладной или квитанции (по которой отгружается товар), вес отправленной партии.

Счет на оплату имеют право подписывать руководитель, главбух или другое должностное лицо, имеющее доверенность или зафиксированное приказом.

Оплата счетов производится после согласования по сумме, дате и условиям поставки. Образец заполнения счета на оплату пригодится вам при осуществлении платежных операций, пока вы не разработали собственную форму этого документа.

Сделай доброе дело, поделись с друзьями:

Счет на оплату - является документом основанием для оплаты (предоплаты) покупателем за отгружаемый товар или оказываемые услуги. Продавец использует данный документы для учета материальных ценностей. У документа счет на оплату нет унифицированной формы, поэтому организации используют собственные формы указывая в них необходимые реквизиты для подтверждения факта продажи. Реквизиты счета:

Счет на оплату - является документом основанием для оплаты (предоплаты) покупателем за отгружаемый товар или оказываемые услуги. Продавец использует данный документы для учета материальных ценностей. У документа счет на оплату нет унифицированной формы, поэтому организации используют собственные формы указывая в них необходимые реквизиты для подтверждения факта продажи. Реквизиты счета:

Так же можно использовать форму № 868

Заполнение формы №868Условием использования данной формы является заполнение всех строк, а в случае отсутствия данных ставить прочерки.

"Поставщик " Наименование организации, ИНН организации поставщика.

"Адрес " банковские реквизиты поставщика, почтовый адрес, телефон, факс

"Грузоотправитель и его адрес " если грузоотправитель и поставщик являются разными лицами, то указываются реквизиты грузоотправителя, в обратном случае пишется "он же".

"Грузополучатель и его адрес " наименование, ИНН, почтовый адрес

"Акцептован " отметка об акцепте.

"Плательщик и его адрес " Наименование организации, ИНН, банковские реквизиты, почтовый адрес. Если плательщик и грузополучатель одно лицо отмечается "Тот же".

"Сумма счета " указывается общая сумма в строке "Всего продажная"

"Способ доставки " дата отправки груза и способ, станция отправления и назначения, вид упаковки, номер накладной, вес партии.

В табличной части документа указываются сведения о товаре или услуге: наименование, количество, цена, стоимость. Подписывается счет на оплату руководителем и главным бухгалтером, либо лицом уполномоченным правом подписи.

Материалы для скачивания

Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов.

Категории

Часто к накладной или к договору прикладывается счет на оплату – очень специфический документ, который одновременно способен играть существенную роль в совершении сделки, но при этом не является документальным подтверждением расходов в целях бухгалтерского учета. Однако документ этот практически всегда присутствует в деловых отношениях, а потому требует правильного составления и своевременного исполнения.

Что это за документОсновная цель этого документа в том, чтобы уведомить одну из сторон сделки о необходимости произвести перечисления средств в счет предстоящих работ, услуг или поставок активов и продукции, либо об оплате уже совершенной операции. Счет на оплату всегда выставляется продавцом покупателю и подлежит обязательной оплате. Обычно оплата по этому документу производится в безналичной форме, но это ничем не регламентировано. Поэтому счет может использоваться и для наличных расчетов.

Форма данного документа, порядок его составления и содержание не регулируются законодательством, а сложились в процессе длительной практики его применения. Как правило, счет содержит в себе:

Для составления платежного поручения этого достаточно. Однако это не вся информация, которую дает счет, в частности:

Скачать бланк счёта на оплату в Word и Excel можно соответственно ЗДЕСЬ и ЗДЕСЬ .

В каких случаях оформляетсяЕдинственное назначение у этого счета – уведомление о предоплате, в котором находит свое отражение базовая информация по сделке, а также банковские реквизиты продавца (подрядчика).

Оформляется документ продавцом или исполнителем работ при совершении любых сделок – по приобретению активов или товаров, по аренде, на возмездное оказание услуг, по транспортировке грузов, и т.д. Выставляется он обычно, как уже было указано, на предоплату. При этом не имеет значения каким образом будет производиться эта предоплата – в безналичной или наличной форме.

Однако нередко счет на оплату сопровождает и те операции, по которым предварительный расчет не предусмотрен. В этом случае сам платеж по сделке осуществляется на основании накладных, актов или счетов-фактур, а счет используется для правильного перевода средств, поскольку в нем содержатся действующие банковские реквизиты поставщика.

Стороны могут обойтись и без счета, используя для этого иной документ, но обязательно предусмотренный в договоре. Но обычно используется именно счет.

Видео — пояснения о порядке выставления счета на оплату:

Как правильно оформить и выставить счет на оплатуСтоит отметить, что счет на оплату не является бухгалтерским документом, поскольку по нему нельзя принять актив, продукцию или услугу на учет; он не служит документальным подтверждением расходов. А это значит, что требования закона «О бухгалтерском учете» №402-ФЗ в отношении первичных документов на счет на оплату не распространяются. Поэтому им можно в строгости не следовать.

Несмотря на то, что унифицированной формы у этого документа нет и нигде не прописано, как его составлять, в нем все-таки должны найти свое отражение следующие реквизиты:

В обязательном порядке должна быть отражена сумма налога (если предприятие платит НДС). Как правило, цена и стоимость в счете уже выставляются, включая в себя налог НДС. Это называется «в том числе» и выглядит следующим образом:

Например, стоимость операции 200 000 рублей, НДС – 10 %.

Сумма налога составит = 200 тысяч х 10 / 110 – 18 181,82 руб.

Конечная стоимость по счету будет указана 200 тыс.рублей, поскольку налог включен в нее. Но, тем не менее, сам налог будет выделен отдельно.

А вот если цена и стоимость даны без учета налога и он начисляется сверху, то:

Стоимость сделки 200 тысяч рублей, НДС – 18 %.

Сумма НДС «сверху» = 200 000 х 18% = 36 000 рублей.

Конечная стоимость операции 236 000 рублей.

Компании и предприниматели, которые находятся на налоговых спецрежимах и освобождены от НДС, в счете на оплату не должны выделять налог. Они просто делают следующую запись: «Без НДС».

Как только документ полностью оформлен, его подписывают:

— обязательно руководитель компании и главный бухгалтер. Вместо них могут поставить свои подписи те, кто уполномочен на это. В таком случае рядом должны быть указаны реквизиты документа, дающего право подписи, а также расшифровка подписей – Ф.И.О. и должность. Например: «Менеджер Иванов В.В. по доверенности №1 от 17.04.16»;

— дополнительно — лицо, ответственное за совершение сделки, подлежащей оплате. Подпись данного лица не обязательна. Все зависит от величины компании и от уровня контроля сделки.

Образец заполнения счета на оплату от ИП без НДС и ООО с НДС можно посмотреть ЗДЕСЬ и ЗДЕСЬ .

В случае выставления счета предпринимателем, он ставит свою подпись вместо руководителя и главного бухгалтера. Если, конечно, он выполняет функции указанных лиц.

И еще один важный момент в оформлении документа: организация обязательно должна поставить печать, а вот у предпринимателя ее может и не быть. Кроме того, подписи на счете могут быть и факсимильные, если это предусмотрено договором.

Как направить контрагентуДля ускорения процесса оплаты счет может быть направлен и по электронной почте в виде отсканированного документа, и по факсу. Для целей оплаты подойдет и копия. Тем более документ в электронной форме (в случае передачи его по электронной почте) признается законом равным по юридической силе оригиналу. В этом случае такой документ считается подписанным электронной подписью, т.е. логином и паролем от почты передающей стороны.

Но можно и подстраховаться, если речь идет о самом начале сотрудничества, затребовав сразу оригинал. Оригинальный счет на оплату может быть направлен непосредственно заказчику через курьера, по почте или выставлен при подписании договора.

Срок оплатыОплачивается счет обязательно в тот срок, который предусмотрен либо договором, либо самим документом. Соблюдение этого срока важно для сделки: в течение него поставщик или подрядчик не вправе изменить условия договоренности или расторгнуть их. В случае если при оплате счета в безналичной форме обнаружились неверные банковские реквизиты, следует немедленно и письменно уведомить об этом поставщика. Это продлит срок действия счета!

ВыводыСчет на оплату не имеет унифицированной формы и его содержание не регулируется никаким законом. Однако у этого документа есть свой перечень обязательных реквизитов, которые помогают заказчику быстрее и без труда оплачивать сделку. Выставляется счет, как правило, для внесения предоплаты и действует в течение срока, оговоренного в договоре. Поэтому очень важно оплачивать его вовремя. Именно в этот период поставщик не вправе отказаться от сделки!

Кто и как ведет табель учета рабочего времени на предприятии.

Видео — как выставить счет на оплату в 1С:

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары