Рейтинг: 4.2/5.0 (1895 проголосовавших)

Рейтинг: 4.2/5.0 (1895 проголосовавших)Категория: Инструкции

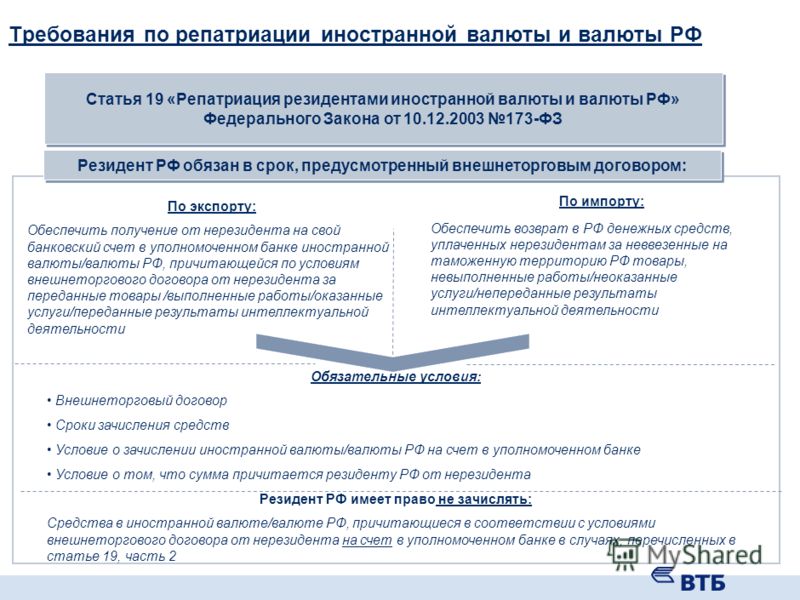

1. Сделки, которые подвергаются валютному контролю.

Можно сказать, что любая сделка с иностранным контрагентом проходит валютный контроль. В большинстве случаев сталкиваться с данной процедурой приходится бизнесменам, заключающим обычные контракты на поставку товаров, выполнение работ или оказание услуг. Однако, валютному контролю подвергаются, в том числе, и сделки по аренде движимого и недвижимого имущества, лизинга, а также получение или предоставление кредитных средств и всех связанных с кредитными обязательствами расчетов.

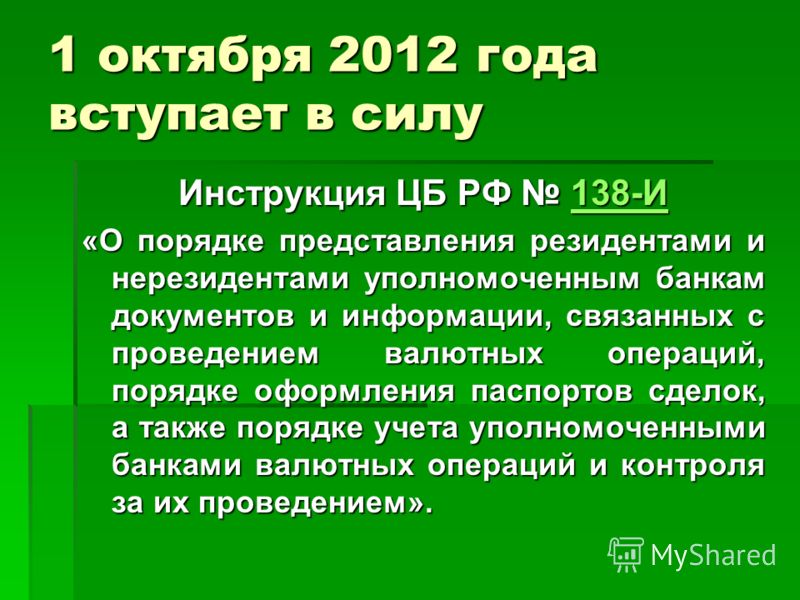

Подтверждение: п. 5.1. 6.1 Инструкции ЦБ РФ № 138-И от 4 июня 2012 г.

Если сумма контракта с иностранным партнером составляет 50 тысяч долларов США и более в эквиваленте, то такое перечисление, предполагает оформление паспорта сделки. Причем интересно, что в данной ситуации не важна валюта расчетов, то есть паспорт сделки оформляется, даже если расчеты с иностранцем производятся в рублях.

При этом для целей пересчета суммы внешнеторгового контракта в доллары США (при необходимости) нужно применять:

Паспорт сделки заполняется в зависимости от вида заключенного между сторонами договора:

Для открытия паспорта сделки необходимо обратиться в отдел валютного контроля банка и предоставить туда следующие документы:

1) Один экземпляр паспорта сделки или заявление о предоставлении банку полномочий заполнить паспорт сделки на основании представленных документов и информации (составленное по форме, согла?ованной с банком).

Подписывать паспорт сделки (на бумажном носителе) от лица организации могут:

Если организация направляет паспорт сделки в уполномоченный банк в электронном виде, то его нужно заверить электронной подписью.

Подтверждение: п. 17.3. 17.4. 17.7 Инструкции ЦБ РФ № 138-И от 4 июня 2012 г.

2) Договор, исполнение обязательств по которому требу ет оформления паспорта сделки. или иные документы (совокупность документов), которые отвечают требованиям к форме договора, установленным гл. 28 Гражданского кодекса РФ. Например, это могут быть контракт, соглашение, предварительный договор, предложение о заключении договора (соглашения), содержащее все существенные условия договора (оферта, публичная оферта), проект договора (контракта, соглашения). Также можно представить выписку из договора, содержащую необходимую для оформления паспорта сделки информацию, а также информацию, связанную со сроками исполнения обязательств нерезидентом (включая информацию об условиях расчетов по контракту).

Если организация представила в банк проект договора, то в срок не позднее 15 рабочих дней после даты подписания самого договора она должна представить его в банк. При этом если в связи с подписанием окончательного договора возникают основания для внесения изменений в ранее оформленный паспорт сделки, то организация должна внести в него изменения.

3) Иные документы, указанные в ч. 4 ст. 23 Федерального закона № 173-ФЗ от 10 декабря 2003 г. (с учетом требований гл. 6. 9. 12 Инструкции ЦБ РФ № 138-И от 4 июня 2012 г.), перечень которых зависит, в частности, от вида сделки (в т. ч. документы, которые содержат сведения, указанные резидентом в заполненной форме паспорта сделки).

4) Принятое налоговой инспекцией по месту учета организации уве домление об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада). о наличии счета (вклада) организации в банке, расположенном за пределами территории России, – в случае, если расчеты по контракту (кредитному договору) проходят через счета в банке-нерезиденте.

Указанные документы могут быть представлены как на бумажном носителе, так и в электронном виде в уполномоченный банк. Если расчеты по внешнеторговому контракту частично или полностью ведутся через счет, открытый в банке-нерезиденте, – в любой уполномоченный банк, в котором у российской организации имеются расчетные счета. Способ представления определяется уполномоченным банком по согласованию с резидентом.

Датой представления документов является дата их получения уполномоченным банком, зафиксированная в соответствии с принятым в уполномоченном банке порядком регистрации (приема) поступающих (входящих) документов, включая документы в электронном виде ( п. 17.5 Инструкции ЦБ РФ № 138-И от 4 июня 2012 г. ).

После проверки представленных документов и информации уполномоченный банк принимает на обслуживание внешнеторговый контракт (кредитный договор) и оформляет по нему паспорт сделки либо отказывает в принятии на обслуживание и оформлении (п. 6.7. 6.8. 6.10. 6.11 Инструкции ЦБ РФ № 138-И от 4 июня 2012 г.).

3. Порядок предоставления документов для валютного контроля.

Все документы должны быть действительными на день их представления в банк. Документы представляются в подлиннике или в форме надлежащим образом заверенной копии. Если к проведению валютной операции или открытию счета имеет отношение только часть документа, в банк можно представить заверенную выписку из него. Если какие-либо из документов составлены на иностранном языке, то по требованию банковских работников их нужно перевести на русский язык полностью или частично.

Если договор предполагает предоплату, то подать все документы в банк необходимо до момента поступления аванса на расчетный счет или отправки первого платежа. Если оплата будет производиться по факту, то в банк нужно будет предоставить двусторонние подписанные накладные о передаче товаров или акты об оказании услуг. Датой представления документов является дата их получения уполномоченным банком, зафиксированная в соответствии с принятым в уполномоченном банке порядком регистрации входящих документов, включая документы в электронном виде. В конечном итоге после выполнения всеми сторонами сделки своих обязательств, все документы по сделке должны оказаться в банке. После этого банк закроет паспорт сделки.

4.Случаи когда банк вправе отказать в обслуживании контракта или кредитного договора и оформлении паспорта сделки.

Вправе отказать в следующих случаях:

В случае отказа банк в течение трех рабочих дней (при расчетах по контракту через счета в банке-нерезиденте – 10 рабочих дней) после дня представления организацией документов и информации обязан:

Организация, которая получила отказ, после устранения всех выявленных недостатков вправе повторно обратиться в банк за оформлением паспорта сделки.

5. Случаи когда паспорт сделки не оформляется.

Если общая сумма обязательств по договору составляет менее 50 тысяч долларов США в эквиваленте, оформлять паспорт сделки не нужно. Данное правило распространяется как на внешнеторговые контракты, так и на кредитные договоры. Однако, сама сделка точно также подвергается валютному контролю со стороны банка, и в большинстве случаев кредитные организации запрашивают ровно те же документы, что и при открытии паспорта сделки.

6. Контракты без определения цены.

Особый порядок предусмотрен для контрактов, в которых нет изначально четко определенных денежных обязательств.

Если сумма внешнеторгового контракта не прописана, то паспорт сделки нужно открыть не позднее срока, установленного Инструкцией ЦБ РФ № 138-И от 4 июня 2012 г. для представления резидентом справки о валютных операциях при проведении валютной операции, в результате которой сумма расчетов по контракту достигнет в эквиваленте 50 тыс. долл. США по курсу иностранных валют по отношению к рублю на дату заключения контракта (а в случае изменения суммы обязательств по контракту – на дату заключения последних изменений (дополнений) к контракту, предусматривающих такие изменения).

Оптимальный вариант. Если резидент предполагает, что сумма расчетов по договору составит в эквиваленте 50 тыс. долл. США и более, то он вправе заранее оформить паспорт сделки и (или) представить в уполномоченный банк документы и информацию (в частности, письменное заявление), необходимые для его оформления ( п. 1 информационного письма ЦБ РФ № 44 от 7 мая 2014 г. ). В таком случае в графе 5 «Сумма контракта» раздела 3 формы 1 паспорта сделки нужно указать символ «БС» ( п. 6 Порядка заполнения паспорта сделки. утв. Инструкцией ЦБ РФ № 138-И от 4 июня 2012 г.).

7. Ответственность за нарушение правил оформления паспорта сделки.

Административная ответственность: за нарушение правил оформления паспорта сделки (например, организация с опозданием подала документы для открытия паспорта сделки) Росфиннадзор может оштрафовать:

Повторное нарушение правил оформления паспорта сделки влечет наложение административного штрафа:

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Зарегистрировано в Минюсте РФ 28 ноября 2000 г. N 2469

На основании Закона Российской Федерации "О валютном регулировании и валютном контроле" от 9 октября 1992 года N 3615-1 (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1992 г. N 45, ст. 2542; Собрание законодательства Российской Федерации, 1999 г. N 1, ст. 1; 1999 г. N 28, ст. 3461), Федерального закона "О Центральном банке Российской Федерации (Банке России)" от 2 декабря 1990 года N 394-1 (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990 г. N 27, ст. 356; Собрание законодательства Российской Федерации, 1995 г. N 18, ст. 1593; 1995 г. N 31, ст. 2991; 1996 г. N 1, ст.3; 1996 г. N 1, ст. 7; 1996 г. N 2, ст. 55; 1996 г. N 26, ст. 3032; 1997 г. N 9, ст. 1028; 1997 г. N 18, ст. 2099; 1998 г. N 10, ст. 1147; 1998 г. N 31, ст. 3829; 1999 г. N 28, ст. 3472) Банк России устанавливает порядок открытия и ведения уполномоченными банками банковских счетов нерезидентов в валюте Российской Федерации и проведения операций по этим счетам.

1.1. В настоящей Инструкции используются следующие основные понятия:

физические лица, имеющие постоянное местожительство за пределами Российской Федерации, в том числе временно находящиеся в Российской Федерации (далее - физические лица-нерезиденты);

юридические лица, а также предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации, а также их филиалы и представительства, находящиеся в Российской Федерации (далее - юридические лица-нерезиденты), в том числе организации, являющиеся банками либо юридическими лицами, имеющими право по законодательству иностранного государства открывать корреспондентские счета, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации, а также их филиалы и представительства, находящиеся в Российской Федерации (далее - банки-нерезиденты);

находящиеся в Российской Федерации иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства (далее - официальные представительства);

1.1.2. уполномоченный банк - кредитная организация (филиал кредитной организации), имеющая лицензию Банка России на проведение банковских операций со средствами в валюте Российской Федерации и в иностранной валюте.

1.2. Уполномоченные банки могут открывать нерезидентам следующие типы банковских счетов в валюте Российской Федерации:

1.2.1. счет типа "К" ("конвертируемый счет") - открывается физическим лицам-нерезидентам, юридическим лицам-нерезидентам, в том числе банкам-нерезидентам, и официальным представительствам для расчетов в валюте Российской Федерации по операциям, предусмотренным в Приложении 1 к настоящей Инструкции. Денежные средства на счетах типа "К" могут использоваться для покупки иностранной валюты на внутреннем валютном рынке Российской Федерации в порядке, установленном Банком России;

1.2.2. счет типа "Н" ("неконвертируемый счет") - открывается физическим лицам-нерезидентам, юридическим лицам-нерезидентам, в том числе банкам-нерезидентам, и официальным представительствам для расчетов в валюте Российской Федерации по операциям, предусмотренным в Приложении 1 к настоящей Инструкции. Денежные средства на счетах типа "Н" могут использоваться для покупки иностранной валюты на внутреннем валютном рынке Российской Федерации;

1.2.3. счет типа "Ф" ("счет физического лица") - открывается физическим лицам-нерезидентам для расчетов в валюте Российской Федерации по операциям, предусмотренным в Приложении 1 к настоящей Инструкции. Денежные средства на счетах типа "Ф" могут использоваться для покупки иностранной валюты на внутреннем валютном рынке Российской Федерации в порядке, установленном Банком России.

1.3. Количество банковских счетов типа "К", "Н", "Ф", открытых на имя одного нерезидента в соответствии с настоящей Инструкцией в одном или в нескольких уполномоченных банках, не ограничивается.

1.4. Счета типа "К", "Н" и "Ф" вправе открывать нерезидентам исключительно кредитные организации, являющиеся уполномоченными банками.

2.1. Счета типа "К", "Н" и "Ф" открываются уполномоченными банками на основании заключенных с нерезидентами договоров банковского счета, которые не могут предусматривать иной режим счета нерезидента, чем установленный в Приложении 1 к настоящей Инструкции.

От имени юридического лица-нерезидента договор банковского счета с уполномоченным банком может быть заключен руководителем филиала (представительства) юридического лица-нерезидента, действующим на основании доверенности юридического лица-нерезидента.

Официальные представительства заключают с уполномоченными банками договор банковского счета от своего имени.

2.2. Для открытия банковского счета нерезидент представляет в уполномоченный банк документы, представление которых обязательно в соответствии с требованиями законодательства Российской Федерации.

2.3. Для открытия счетов типа "К", "Н" юридические лица-нерезиденты, банки-нерезиденты и официальные представительства также представляют в уполномоченный банк:

2.3.1. юридические лица-нерезиденты, кроме банков-нерезидентов:

легализованные в посольстве (консульстве) Российской Федерации за границей документы, подтверждающие правовой статус юридического лица по законодательству страны, где создано это юридическое лицо, в частности, учредительные документы и документы, подтверждающие государственную регистрацию юридического лица;

заверенную в установленном порядке копию положения о филиале (представительстве), если договор об открытии счета типа "К" или типа "Н" заключает с уполномоченным банком от имени юридического лица-нерезидента руководитель филиала (представительства) юридического лица-нерезидента, действующий на основании доверенности юридического лица-нерезидента;

заверенную в установленном порядке карточку с образцами подписей лиц, уполномоченных распоряжаться счетом в валюте Российской Федерации. В случае электронного обмена документами между юридическим лицом-нерезидентом и уполномоченным банком устанавливается процедура признания аналога собственноручной подписи, а также заключается договор о порядке и условиях его использования;

легализованные в посольстве (консульстве) Российской Федерации за границей документы, подтверждающие правовой статус банка-нерезидента по законодательству страны, где создан этот банк-нерезидент, в частности, учредительные документы и документы, подтверждающие государственную регистрацию банка-нерезидента;

заверенную в установленном порядке копию положения о филиале (представительстве), если договор об открытии счета типа "К" или типа "Н" заключает с уполномоченным банком от имени банка-нерезидента руководитель филиала (представительства) банка-нерезидента, действующий на основании доверенности банка-нерезидента;

альбом образцов подписей лиц, уполномоченных совершать сделки от имени банка-нерезидента, в том числе распоряжаться счетом банка-нерезидента в валюте Российской Федерации. В случае электронного обмена документами между банком-нерезидентом и уполномоченным банком устанавливается процедура признания аналога собственноручной подписи, а также заключается договор о порядке и условиях его использования.

Банки-нерезиденты, отвечающие требованиям, установленным Банком России, для открытия счета в валюте Российской Федерации дополнительно к документам, представляемым в соответствии с пунктом 2.2 настоящей Инструкции, представляют в уполномоченный банк только альбом образцов подписей лиц, уполномоченных совершать сделки от имени банка-нерезидента, в том числе распоряжаться счетом банка-нерезидента в валюте Российской Федерации.

2.3.3. официальные представительства:

2.3.3.1. представительства иностранных государств в Российской Федерации:

карточку с образцами подписей лиц, уполномоченных распоряжаться счетом в валюте Российской Федерации, подписанную руководителем представительства иностранного государства в Российской Федерации и заверенную печатью представительства иностранного государства в Российской Федерации. В случае электронного обмена документами между представительством иностранного государства в Российской Федерации и уполномоченным банком устанавливается процедура признания аналога собственноручной подписи, а также заключается договор о порядке и условиях его использования;

2.3.3.2. международные организации:

документы, подтверждающие правовой статус международной организации, заверенные печатью международной организации;

карточку с образцами подписей лиц, уполномоченных распоряжаться счетом в валюте Российской Федерации, заверенную печатью международной организации. В случае электронного обмена документами между международной организацией и уполномоченным банком устанавливается процедура признания аналога собственноручной подписи, а также заключается договор о порядке и условиях его использования.

2.4. Открытие уполномоченным банком физическому лицу-нерезиденту счетов типа "К", "Н", "Ф" осуществляется при его личном присутствии.

Физическое лицо-нерезидент при открытии банковского счета предъявляет в уполномоченный банк паспорт или иной действительный документ, удостоверяющий его личность и признаваемый Российской Федерацией в этом качестве, если иное не предусмотрено международными договорами Российской Федерации, содержащий въездную визу, выданную соответствующим дипломатическим представительством или консульским учреждением Российской Федерации за пределами территории Российской Федерации либо органом внутренних дел или Министерством иностранных дел Российской Федерации, если иное не предусмотрено международным договором Российской Федерации (если международным договором Российской Федерации предусмотрен безвизовый въезд физического лица-нерезидента, прибывающего из иностранного государства на территорию Российской Федерации, то въездная виза не требуется).

По представленному документу ответственное лицо уполномоченного банка составляет информационную справку по форме, указанной в Приложении 2 к настоящей Инструкции, в которой отражаются данные, способствующие установлению личности физического лица-нерезидента, а при открытии счета типа "Ф" - также обязательство физического лица-нерезидента не осуществлять через счет типа "Ф" операции, связанные с предпринимательской деятельностью. Сведения о месте жительства физического лица-нерезидента и дополнительные сведения в случае отсутствия подтверждающих документов отражаются в информационной справке со слов физического лица-нерезидента. Информационная справка подписывается физическим лицом-нерезидентом и ответственным лицом уполномоченного банка. Список ответственных лиц определяется приказом по уполномоченному банку.

2.5. В случае заключения договора об открытии счета типа "К", "Н" представителем юридического лица-нерезидента или официального представительства или в случае распоряжения счетом типа "К", "Н", "Ф" представителем нерезидента, представитель должен подтвердить свои полномочия доверенностью.

Доверенность на открытие счета (распоряжение счетом) удостоверяется в установленном порядке.

Доверенность, присланная (ввезенная) из-за границы, должна быть легализована в посольстве (консульстве) Российской Федерации за границей или в посольстве (консульстве) иностранного государства в Российской Федерации.

2.6. Легализация документов, требование о которой установлено в настоящем разделе, не требуется, если указанные документы были оформлены на территории:

а) государств - участников Гаагской Конвенции. отменяющей требование легализации иностранных официальных документов 1961 года (при наличии апостиля, проставляемого на самом документе или отдельном листе компетентным органом иностранного государства в соответствии с требованиями Конвенции);

б) государств - участников Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам 1993 года;

в) государств, с которыми Российская Федерация заключила договоры о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам.

2.7. Документы, составленные на иностранном языке, представляются в уполномоченный банк с переводом на русский язык, заверенным в установленном порядке. Не требуется представления в уполномоченный банк заверенного перевода на русский язык альбома образцов подписей лиц, уполномоченных распоряжаться счетом банка-нерезидента в валюте Российской Федерации.

2.8. В случае, если сведения, сообщенные нерезидентом уполномоченному банку при открытии банковского счета, в последующем изменились, нерезидент представляет в уполномоченный банк соответствующие изменения в срок не позднее одного месяца с даты изменения сведений.

2.9. Документы, копии документов, представление которых требуется в соответствии с настоящим разделом, подлежат хранению уполномоченным банком в течение всего срока действия договора банковского счета, а также не менее пяти лет по истечении срока действия договора банковского счета.

3.1. Расчеты в валюте Российской Федерации по операциям нерезидентов на территории Российской Федерации осуществляются в наличном и безналичном порядке в соответствии с законодательством Российской Федерации с учетом особенностей, установленных настоящей Инструкцией.

3.2. При осуществлении расчетов наличной валютой Российской Федерации нерезиденты обязаны соблюдать порядок расчетов наличными деньгами, установленный для резидентов законодательством Российской Федерации, включая предельный размер расчетов наличными деньгами между юридическими лицами, установленный Банком России.

Кредиты (займы) в валюте Российской Федерации предоставляются резидентами физическим лицам-нерезидентам в безналичном порядке.

Нерезиденты имеют право снимать со своих счетов типа "К", "Н" и зачислять на свои счета типа "К", "Н" наличную валюту Российской Федерации только в случаях, если в графе 4 в строке соответствующего вида операции Таблицы А Приложения 1 к настоящей Инструкции к наименованию типа счета добавлено слово "(нал.)".

Кассовые операции по счетам типа "К", "Н" осуществляются в соответствии с порядком ведения кассовых операций, установленным Банком России. При этом для официальных представительств лимит рублевой кассы не устанавливается.

Физические лица-нерезиденты вправе снимать со своих счетов типа "Ф" наличную валюту Российской Федерации без ограничений.

Физические лица-нерезиденты вправе зачислять на свои счета типа "Ф" наличную валюту Российской Федерации только по основаниям зачисления денежных средств на счет типа "Ф", установленным в Приложении 1 к настоящей Инструкции, при предоставлении документов, подтверждающих происхождение денежных средств.

3.3. При недостаточности денежных средств на счете типа "К", "Н" или "Ф" для удовлетворения всех предъявленных к счету требований списание со счетов типа "К", "Н" или "Ф" осуществляется в порядке, установленном законодательством Российской Федерации и нормативными актами Банка России для счетов резидентов в валюте Российской Федерации.

3.4. Операции, которые нерезиденты вправе проводить по счетам типа "К", "Н", "Ф", указаны в графе 2 Таблицы А Приложения 1 к настоящей Инструкции.

Операции, указанные в графе 2 Таблицы А Приложения 1 к настоящей Инструкции, могут проводиться только по тем типам счетов, которые указаны в соответствующей строке графы 4 Таблицы А Приложения 1 к настоящей Инструкции.

Операции по зачислению денежных средств на счета типа "К", "Н", "Ф", а также по списанию денежных средств со счетов типа "К", "Н", "Ф" по каждому типу счета (режим счета) указаны, соответственно, в графе 2 Таблиц Б, В, Г Приложения 1 к настоящей Инструкции.

Переводы в валюте Российской Федерации могут осуществляться со счетов резидентов на счета типа "К", "Н", "Ф" только по тем видам операций, которые в соответствии с Приложением 1 к настоящей Инструкции предусмотрены режимом указанного в расчетных документах счета нерезидента-получателя.

Переводы в валюте Российской Федерации могут осуществляться со счетов типа "К", "Н", "Ф" только по тем видам операций, которые в соответствии с Приложением 1 к настоящей Инструкции предусмотрены режимом указанного в расчетных документах счета нерезидента-плательщика.

3.5. Расчеты в валюте Российской Федерации могут осуществляться нерезидентами через счета банков-нерезидентов типа "К", "Н" в соответствии с режимами счетов типа "К", "Н", установленными настоящей Инструкцией.

Уполномоченные банки открывают банкам-нерезидентам счета в валюте Российской Федерации в порядке, установленном Банком России.

3.6. Переводы валюты Российской Федерации со счетов резидентов на счета типа ФХК", "Н", "Ф" могут осуществляться исключительно со счетов резидентов, открытых в уполномоченных банках.

Переводы валюты Российской Федерации со счетов типа "К", "Н", "Ф" в пользу резидентов могут осуществляться как на счета резидентов, открытые в уполномоченных банках, так и на счета резидентов, открытые в кредитных организациях-резидентах, не являющихся уполномоченными банками.

3.7. Операции по покупке иностранной валюты за счет денежных средств нерезидентов на счетах типа "К" и типа "Ф" осуществляются без ограничений в соответствии с законодательством Российской Федерации и нормативными актами Банка России в пределах остатка денежных средств на счете.

Пункт 3.8 - Утратил силу.

4.1. Уполномоченные банки, как агенты валютного контроля, осуществляют контроль за соответствием требованиям настоящей Инструкции и иным нормативным актам в сфере валютного регулирования и валютного контроля следующих операций в валюте Российской Федерации:

4.1.1. списания денежных средств со счетов резидентов в пользу нерезидентов на их счета типа "К", "Н", "Ф";

4.1.2. списания денежных средств со счетов типа "К", "Н", "Ф" на счета резидентов;

4.1.3. списания денежных средств с одного счета типа "К", "Н", "Ф" на другой счет типа"К","Н","Ф";

4.1.4. снятия нерезидентами наличной валюты Российской Федерации со своих счетов типа "К", "Н" и зачисления нерезидентами наличной валюты Российской Федерации на свои счета типа "К", "Н", "Ф".

4.2. При осуществлении операций, указанных в подпункте 4.1.1 настоящей Инструкции, списание денежных средств со счета резидента-плательщика осуществляется уполномоченным банком при представлении резидентом-плательщиком либо нерезидентом-взыскателем расчетного документа, а также заверенных резидентом-плательщиком в порядке, установленном уполномоченным банком, копий документов, подтверждающих соответствие проводимой операции режиму указанного в расчетном документе счета нерезидента-получателя.

Представления подтверждающих документов не требуется при:

осуществлении уполномоченным банком переводов на счета типа "К", "Н", "Ф" по обязательствам уполномоченного банка перед нерезидентом,

списании денежных средств со счетов резидентов в пользу нерезидентов на их счета типа "К", "Н", "Ф" в размере, не превышающем пятьсот минимальных размеров оплаты труда на дату списания.

4.3. При осуществлении операций, указанных в подпунктах 4.1.2 и 4.1.3 настоящей Инструкции, списание денежных средств со счета нерезидента-плательщика осуществляется уполномоченными банками на основании представляемого нерезидентом-плательщиком либо взыскателем расчетного документа без представления в уполномоченный банк подтверждающих документов.

4.4. При осуществлении операций, указанных в подпункте 4.1.4 настоящей Инструкции, снятие наличной валюты Российской Федерации со своих счетов типа "К", "Н" и зачисление наличной валюты Российской Федерации на свои счета типа "К", "Н" осуществляется нерезидентом в порядке ведения кассовых операций, установленном Банком России.

При зачислении наличной валюты Российской Федерации на счет типа "Ф" физическое лицо-нерезидент должно представить в уполномоченный банк документы, подтверждающие происхождение денежных средств. Не требуется представления документов, подтверждающих происхождение денежных средств, при зачислении на счет типа "Ф" в течение одного дня наличной валюты Российской Федерации в сумме, не превышающей тридцать минимальных размеров оплаты труда на дату зачисления.

4.5. При осуществлении операции по зачислению валюты Российской Федерации на счет типа "Ф" на сумму, превышающую три тысячи минимальных размеров оплаты труда на дату зачисления, уполномоченный банк (филиал уполномоченного банка) в течение десяти рабочих дней со дня осуществления такой операции направляет в территориальное учреждение Банка России по месту своего нахождения уведомление о совершенной операции с приложением копии информационной справки по счету типа "Ф", заверенной ответственным лицом и печатью уполномоченного банка.

В случае, если сумма валюты Российской Федерации, зачисленной на счет типа "Ф" в течение календарного месяца, превышает предполагаемый максимальный объем поступлений валюты Российской Федерации на счет типа "Ф" в течение календарного месяца, указанный нерезидентом в информационной справке, уполномоченный банк (филиал уполномоченного банка) не позднее десяти рабочих дней по окончании этого календарного месяца направляет в территориальное учреждение Банка России по месту своего нахождения уведомление о превышении нерезидентом предполагаемого максимального объема поступлений на счет типа "Ф" с приложением копии информационной справки, заверенной ответственным лицом и печатью уполномоченного банка.

4.6. Подтверждающими документами являются договоры (соглашения, контракты), заключенные путем составления одного документа, подписанного сторонами, либо путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, а также документы, подтверждающие факт передачи товаров, работ, услуг, результатов интеллектуальной деятельности, претензии, рекламации, акты судебных и других уполномоченных административных органов, а также иные подтверждающие документы.

Указанные в настоящем пункте подтверждающие документы могут быть предоставлены резидентом в уполномоченный банк путем электронного обмена документами. В этом случае между резидентом и уполномоченным банком устанавливается процедура признания аналога собственноручной подписи, а также заключается договор о порядке и условиях его использования.

4.7. При осуществлении операций, указанных в подпунктах 4.1.1 - 4.1.3 настоящей Инструкции, в расчетном документе, представляемом в уполномоченный банк, помимо иных обязательных реквизитов в поле "Назначение платежа" (при аккредитивной форме расчетов - в поле "Наименование товаров (работ, услуг), N и дата договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения") перед текстовой частью проставляется цифровое обозначение операции в соответствии с Приложением 1 к настоящей Инструкции и состоящий из латинских букв разделительный символ "KNF", который следует без отрыва (отступа) от цифрового обозначения операции (например: 201KNF за товары по договору N).

4.8. Уполномоченные банки отказывают в выполнении распоряжений о проведении операций, указанных в подпунктах 4.1.1-4.1.3 настоящей Инструкции, в следующих случаях:

при оформлении расчетных документов с нарушением требований пункта 4.7 настоящей Инструкции;

при непредставлении в установленных настоящей Инструкцией случаях подтверждающих документов;

если из представленных подтверждающих документов следует несоответствие вида операции цифровому обозначению операции в соответствии с Приложением 1 к настоящей Инструкции;

при несоответствии цифрового обозначения операции в валюте Российской Федерации режиму счета нерезидента, а также иным требованиям настоящей Инструкции.

4.9. При поступлении в уполномоченный банк получателя расчетного документа, в поле "Назначение платежа" (при аккредитивной форме расчетов - в поле "Наименование товаров (работ, услуг), N и дата договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения") которого не проставлено цифровое обозначение операции, уполномоченный банк получателя обязан зачислить поступившие денежные средства на указанный в расчетном документе счет получателя не позднее рабочего дня, следующего за днем зачисления средств на его корреспондентский счет, и в течение десяти рабочих дней со дня зачисления денежных средств на счет получателя направить уведомление в территориальное учреждение Банка России по месту нахождения уполномоченного банка плательщика в соответствии с Приложением 3 к настоящей Инструкции с приложением копии расчетного документа, оформленного с нарушением пункта 4.7 настоящей Инструкции, для рассмотрения территориальным учреждением Банка России вопроса о применении мер воздействия к уполномоченному банку плательщика за нарушение валютного законодательства Российской Федерации.

4.10. Уполномоченный банк при проведении операций, указанных в подпункте 4.1.1 настоящей Инструкции, осуществляет следующие действия:

делает на копии подтверждающих документов отметку о реквизитах расчетного документа и дате осуществления операции;

осуществляет перевод, если представленные расчетные документы оформлены в соответствии с требованиями пункта 4.7 настоящей Инструкции и представлены подтверждающие документы, из которых следует соответствие вида операции цифровому обозначению операции в соответствии с Приложением 1 к настоящей Инструкции, а также соответствие операции режиму указанного в расчетном документе счета нерезидента-получателя перевода и иным требованиям настоящей Инструкции.

4.11. Уполномоченный банк при проведении операций, указанных в подпунктах 4.1.2 - 4.1.3 настоящей Инструкции, осуществляет перевод, если представленные расчетные документы оформлены в соответствии с требованиями пункта 4.7 настоящей Инструкции, цифровое обозначение операции соответствует режиму указанного в расчетном документе счета нерезидента (указанных в расчетных документах счетах нерезидентов), перевод соответствует иным требованиям настоящей Инструкции.

4.12. Копии подтверждающих документов подлежат хранению уполномоченным банком в течение пяти лет с даты проведения операции.

4.13. При проведении нерезидентами операций, указанных в подпунктах 4.1.2 - 4.1.3 настоящей Инструкции, с использованием банковских карт уполномоченные банки осуществляют контроль за соответствием переводов в валюте Российской Федерации со счетов типа "К" требованиям настоящей Инструкции в порядке, установленном Банком России для расчетов по операциям, совершаемым с использованием банковских карт.

5.1. Уполномоченные банки, открывшие нерезидентам счета в валюте Российской Федерации типа "К", "Н", "Ф", ведут аналитический учет осуществляемых операций на лицевых счетах по каждому нерезиденту.

5.2. На основании данных аналитического учета уполномоченные банки, открывшие счета нерезидентов в валюте Российской Федерации типа "К", "Н", "Ф", ежедекадно, не позднее пятого календарного дня декады, следующей за отчетной, формируют и представляют в электронном виде в территориальные учреждения Банка России, осуществляющие надзор за их деятельностью, отчет по форме, установленной в Приложении 4 к настоящей Инструкции.

5.3. Ежедекадно, не позднее десятого календарного дня декады, следующей за отчетной, территориальные учреждения Банка России направляют в Банк России в электронном виде информацию, полученную от уполномоченных банков в соответствии с требованиями пункта 5.2 настоящей Инструкции.

5.4. Состав данных отчета и формат их представления в электронном виде уполномоченными банками в территориальные учреждения Банка России устанавливается Департаментом валютного регулирования Банка России.

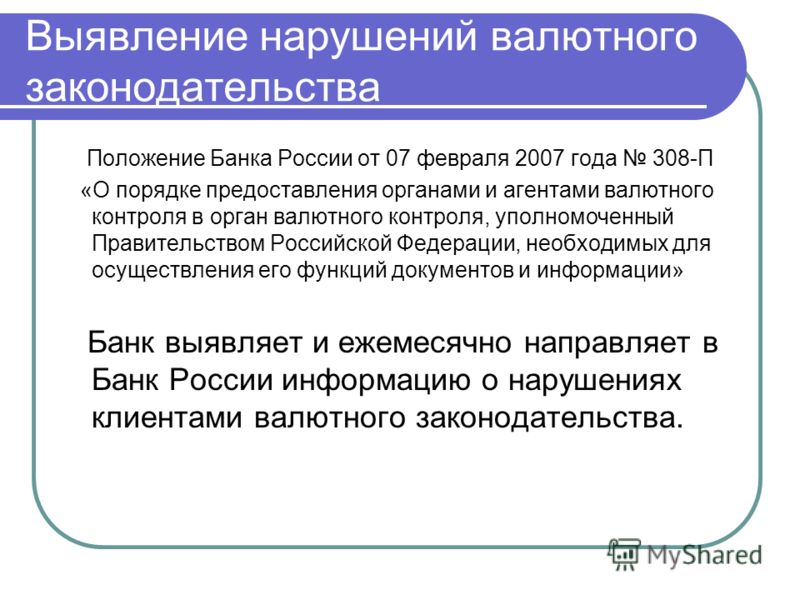

6.1. Резиденты и нерезиденты в соответствии со статьей 14 Закона Российской Федерации "О валютном регулировании и валютном контроле" за отсутствие учета валютных операций, ведение учета валютных операций с нарушением установленного порядка, непредставление или несвоевременное представление органам и агентам валютного контроля документов и информации (в том числе за представление недостоверных документов и информации) в соответствии с пунктом 2 статьи 13 Закона Российской Федерации "О валютном регулировании и валютном контроле" несут ответственность в виде штрафов в пределах суммы, которая не была учтена, была учтена ненадлежащим образом или по которой документация и информация не были представлены в установленном порядке (были представлены недостоверные документы и информация).

6.2. Взыскание сумм штрафов, предусмотренных в пункте 6.1 настоящей Инструкции, в соответствии со статьей 14 Закона Российской Федерации "О валютном регулировании и валютном контроле" производится органами валютного контроля с юридических лиц - в бесспорном порядке, а с физических лиц - в судебном.

6.3. Уполномоченные банки несут ответственность в соответствии со статьей 75 Федерального закона "О Центральном банке Российской Федерации (Банке России)" при совершении следующих нарушений валютного законодательства:

6.3.1. при совершении уполномоченным банком перевода валюты Российской Федерации на счет типа "К", "Н", "Ф" со счета резидента с нарушением режима счета нерезидента, установленного настоящей Инструкцией, Банк России имеет право взыскивать штраф в размере суммы совершенной операции, но не более одной десятой процента от размера минимального уставного капитала, установленного на момент нарушения для вновь создаваемых кредитных организаций, либо ограничивать проведение отдельных операций на срок до шести месяцев;

6.3.2. при нарушении уполномоченным банком порядка открытия счетов типа "К", "Н" или "Ф", установленного настоящей Инструкцией, Банк России имеет право требовать от уполномоченного банка устранения выявленных нарушений, взыскивать штраф в размере до одной десятой процента от размера минимального уставного капитала, установленного на момент нарушения для вновь создаваемых кредитных организаций, либо ограничивать проведение отдельных операций на срок до шести месяцев;

6.3.3. при совершении уполномоченным банком кассовой операции по счетам типа "К" и "Н", а также операции по зачислению наличной валюты Российской Федерации на счет типа "Ф" с нарушением установленного настоящей Инструкцией порядка Банк России имеет право взыскивать штраф в размере суммы совершенной операции, но не более одной десятой процента от размера минимального уставного капитала, установленного на момент нарушения для вновь создаваемых кредитных организаций, либо ограничивать проведение отдельных операций на срок до шести месяцев;

6.3.4. при выполнении уполномоченным банком поручения на покупку иностранной валюты за счет средств на счетах типа "Н" с нарушением установленного настоящей Инструкцией порядка Банк России имеет право взыскивать штраф в размере суммы совершенной операции, но не более одной десятой процента от размера минимального уставного капитала, установленного на момент нарушения для вновь создаваемых кредитных организаций, либо ограничивать проведение отдельных операций на срок до шести месяцев;

6.3.5. при нарушении уполномоченным банком порядка осуществления контроля за расчетами резидентов с нерезидентами в валюте Российской Федерации, а также за расчетами в валюте Российской Федерации между нерезидентами, установленного настоящей Инструкцией, Банк России имеет право требовать от уполномоченного банка устранения выявленных нарушений, взыскивать штраф в размере до одной десятой процента от размера минимального уставного капитала, установленного на момент нарушения для вновь создаваемых кредитных организаций, либо ограничивать проведение отдельных операций на срок до шести месяцев.

6.4. За открытие нерезидентам счета типа "К", "Н", "Ф" кредитной организацией, не являющейся уполномоченным банком, Банк России имеет право требовать от кредитной организации, не являющейся уполномоченным банком, устранения выявленных нарушений, взыскивать штраф в размере до одной десятой процента от размера минимального уставного капитала, установленного на момент нарушения для вновь создаваемых кредитных организаций, либо ограничивать проведение отдельных операций на срок до шести месяцев.

6.5. За осуществление перевода валюты Российской Федерации со счета, открытого в кредитной организации, не являющейся уполномоченным банком, на счета типа "К", "Н", "Ф" Банк России имеет право взыскивать с кредитной организации штраф в размере до одной десятой процента от размера минимального уставного капитала, установленного на момент нарушения для вновь создаваемых кредитных организаций, либо ограничивать проведение отдельных операций на срок до шести месяцев.

7.1. Настоящая Инструкция вступает в силу через три месяца со дня опубликования в "Вестнике Банка России".

Председатель Центрального банка

Российской Федерации

В. ГЕРАЩЕНКО

Отчет формируется на основании данных аналитического бухгалтерского учета и представляется в электронном виде с учетом следующего.

По каждому виду операций и группе операций, предусмотренных в Приложении 1 к настоящей Инструкции, указываются:

в графе 1 - цифровые обозначения операций и групп операций в соответствии с графой 1 Приложения 1 к настоящей Инструкции;

в графах 2 - 11 - сумма оборотов по дебету и кредиту счетов нерезидентов в валюте Российской Федерации за отчетный период.

По строкам "ИТОГО по группе операций. " по каждому типу счета указываются:

в левой части - сумма оборотов по дебету счета, осуществленных по каждой группе операций, указанных в графе 1 Приложения 1 к настоящей Инструкции, за отчетный период;

в правой части - сумма оборотов по кредиту счета, осуществленных по каждой группе операций, указанных в графе 1 Приложения 1 к настоящей Инструкции, за отчетный период.

По строке "ВСЕГО сумма оборотов по счетам" по каждому типу счета указываются:

в левой части - общая сумма оборотов по дебету счета по всем видам операций за отчетный период;

в правой части - общая сумма оборотов по кредиту счета по всем видам операций за отчетный период.

По строкам: "Кредитовые остатки по счетам на начало отчетного периода" и "Кредитовые остатки по счетам на конец отчетного периода" указываются суммарные остатки по счетам типа "К", типа "Н" и типа "Ф" по данным бухгалтерского учета по состоянию на начало и конец отчетного периода соответственно.