Рейтинг: 4.7/5.0 (1833 проголосовавших)

Рейтинг: 4.7/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Фонд социального страхования на случай временной нетрудоспособности и в связи с материнством

Нормативка Фонда социального страхования на случай временной нетрудоспособности и в связи с материнством Донецкой Народной Республики

Указ Главы Республики "Об организации материального обеспечения застрахованных лиц на территории ДНР" + ДВА приложения к нему: 1) Временный порядок назначения и выплаты мат обеспечения застрахованным лицам на территории ДНР за счёт средств Фонда соц страхования на случай временной нетрудоспособности и в связи с материнством; 2) Временный порядок исчисления средней ЗП (дохода) для расчёта выплат по общеобязательному гос соц страхованию на случай временной нетрудоспособности и в связи в материнством - СКАЧАТЬ ТУТ

Назначение и выплаты пособия на рождение ребенка, пособия по уходу за ребенком до достижения им трехлетнего возраста лицам

Приказ Фонда социального страхования на случай временной нетрудоспособности и в связи с материнством Донецкой Народной Республики №28-од от 30.06.2015г. " Об утверждении Временного порядка назначения и выплаты пособия на рождение ребенка, пособия по уходу за ребенком до достижения им трехлетнего возраста лицам, застрахованным в системе общеобязательного государственного социального страхования на случай временной нетрудоспособности и в связи с материнством Донецкой Народной Республики". Тут есть сам Приказ и Временное положение .

Приказ Фонда социального страхования на случай временной нетрудоспособности и в связи с материнством Донецкой Народной Республики 44-од от 01.09.2015 (обратите внимание, что ранее был 10-од 22.05.2015г) Об утверждении Порядка финансирования страхователей для предоставления застрахованным лицам материального обеспечения за счет средств Фонда социального страхования на случай временной нетрудоспособности и в связи с материнством Донецкой Народной Республики. Тут есть сам Приказ и Временное положение .

Приложение 1 - Заявка-расчёт на финансирование для предоставление мат обеспечения застрахованным лицам за счёт Фонда по беременности и родам - СКАЧАТЬ ТУТ

Приложение2 - Заявка-расчёт на финансирование для предоставление мат обеспечения застрахованным лицам за счёт Фонда по временной нетрудоспособности - СКАЧАТЬ ТУТ

Приложение 3 - Заявка-расчёт на финансирование для предоставление мат обеспечения застрахованным лицам за счёт Фонда на погребение - СКАЧАТЬ ТУТ

Приложение 4 - Заявка-расчёт на финансирование для предоставление мат обеспечения застрахованным лицам за счёт Фонда по уходу за ребёнком до 3х лет - СКАЧАТЬ ТУТ

Приложение 5 - Заявка-расчёт на финансирование для предоставление мат обеспечения застрахованным лицам за счёт Фонда -пособие за рождение ребёнка - СКАЧАТЬ ТУТ

Предоставление отчётности по средствам социального страхования

Приказ Фонда социального страхования на случай временной нетрудоспособности и в связи с материнством Донецкой Народной Республики №21-од от 05.05.2015г. Об утверждении Порядка формирования и представления страхователями отчетности по средствам социального страхования на случай временной нетрудоспособности и в связи с материнством. Опубликован 25.08.2015г. Тут есть сам Приказ и Временное положение .

Приложение 1 - Ф4-ФСС - Отчёт по средствам общеобязательного гос страхования на случай временной нетрудоспособности и в связи с материнством - СКАЧАТЬ ТУТ

Комиссия (уполномоченный) предприятия,учреждения, организации по общеобязательному государственному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Приказ Фонда социального страхования на случай временной нетрудоспособности и в связи с материнством Донецкой Народной Республики №20-од от 05.05.2015г . Об утверждении Положения о комиссии (уполномоченном) предприятия,учреждения, организации по общеобязательному государственному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Тут есть сам Приказ и Временное положение .

Приказ Фонда социального страхования на случай временной нетрудоспособности и в связи с материнством Донецкой Народной Республики №59-од от 23.09.2015г. Об утверждении Временного порядка проведения проверок страхователей по средствам Фонда социального страхования на случай временной нетрудоспособности и в связи с материнством Донецкой Народной Республики, принятия решений по их результатам и процедуре обжалования. Тут есть сам Приказ и Временное положение .

С 3 квартала 2016 года форма расчета изменилась (эту форму еще называют формы за 9 месяцев 2016 года). В 4 ФСС за 3 квартал 2016 появился новый титульный лист и новый раздел 6, а также внесены другие значимые изменения в форму и порядок заполнения. В конце статьи — видео про изменения в форме 4-ФСС.

В статье мы привели бланк новой формы 4-ФСС, который вы можете скачать бесплатно, и образец заполнения 4-ФСС по новой форме за 3 квартал в действующей редакции. Также в статье есть построчный порядок заполнения расчета в 2016 году с учетом всех изменений и дополнений.

4-ФСС за 3 квартал 2016 сроки сдачи4 ФСС за 3 квартал 2016 сроки сдачи зависят от того, в каком виде вы сдаете отчет.

На бумаге расчет за 9 месяцев нужно сдать не позднее 20 октября 2016 года. А в электронном виде — не позднее 25 октября 2016 года.

Отчетность сдается в обязательном порядке через интернет, если среднесписочная численность работников за 2015 год была более 25 человек. Если менее — то у страхователя есть выбор: либо сдавать на бумаге, либо электронно.

Сроки сдачи расчета в фонд соцстраха в другие периоды 2016 года смотрите в нашем календаре бухгалтера на 2016 год .

Последние изменения в новой форме 4-ФСС за 3 квартал 2016 годаОтчитываться в Фонд соцстраха за 3 квартал 2016 году нужно по обновленной форме . Сама форма осталась прежней (утверждена приказом ФСС от 26 февраля 2015 года № 59), но приказом ФСС от 25.02.2016 № 54 . приказом ФСС от 09.03.2016 № 88 и приказом ФСС от 04.07.2016 № 260 в нее внесены точечные изменения. Эти изменения вступили в силу с отчетности за 3 квартал 2016 года. Поэтому за 9 месяцев и остальные периоды 2016 года сдавайте 4 ФСС с учетом изменений.

Какие это изменения? Теперь на титульном листе нужно показывать не просто численность, а среднесписочную численность работников. Поэтому не учитывайте в этом показателе женщин, которые на конец отчетного периода находятся в декретном или «детском» отпуске.

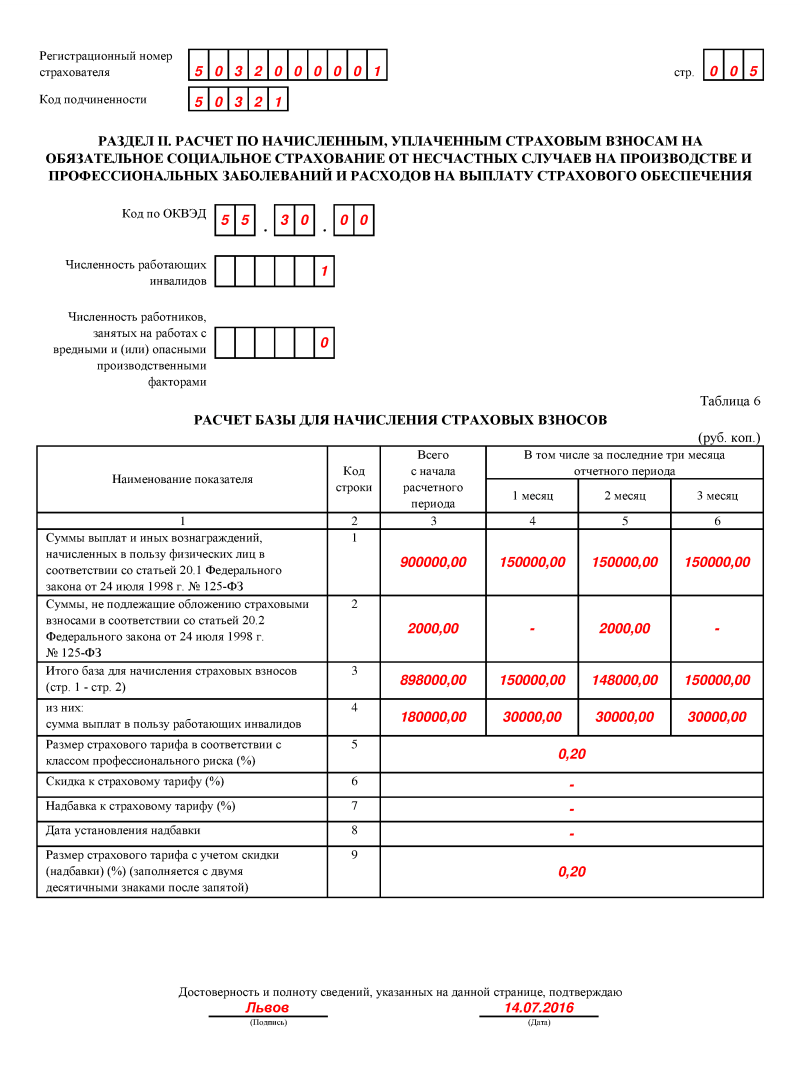

Кроме того, изменили таблицу 6, в которой вы рассчитываете базу для взносов на травматизм. Если прежде вы записывали облагаемые и необлагаемые суммы по графам, то теперь следует представлять эту информацию по строкам. Совсем незначительно изменились таблицы 2, 3 и 5. Так, в строке 3 таблицы 2 не нужно указывать данные о пособиях, выданных временно пребывающим иностранцам, гражданам государств — членов ЕАЭС. Ведь сведения о них отражаются в строке 1.

В нашей статье учтены все изменения в форме 4-ФСС, это форма 4-ФСС в последней редакции.

Приводим таблицу 6 в новой редакции:

Еще одно изменение — теперь форму 4-ФСС должны сдавать страхователи, которые направляют временно своих работников по договору о предоставлении труда. В новой таблице 6.1 отражаются сведения для исчисления взносов аутсорсеров.

![]()

С 16 сентября 2016 года обновился сертификат ключа подписи ФСС для шифрования 4-ФСС и проверки больничных. Об этом сообщил фонд соцстраха на своем сайте.

Изменения связаны с тем, что с 1 августа форма 4-ФСС за 3 квартал была обновлена .

Для сдачи отчетности по Форма 4-ФСС, а также передачи в Фонд реестров больничных в пилотных регионах. необходимо заменить сертификат в программе, которая используется для отправки отчетов. Сертификат ключа проверки подписи опубликован по адресу http://fss.ru/uc/ .

Если вы используете бесплатные программы «Подготовка расчетов для ФСС» или «Подписание и шифрование электронных документов» (скачать программы ), то используйте специальную инструкцию для обновления ключей. Для этого перейдите на открывшейся странице в третий этап "Рекомендации по сдаче расчетных ведомостей по Форме 4 ФСС РФ в электронном виде с использованием электронной подписи".

Скачать 4-ФСС за 3 квартал в редакции от 1 августа 2016 годаДалее представляем вашему вниманию построчное заполнение новой формы 4-ФСС в 2016 году с учетом изменений за 3 квартал 2016 года. Наш порядок заполнения полностью отражает последнеюю редакцию официального порядка заполнения формы 4-ФСС, поэтому можете быть уверены, что вы заполните форму без ошибок.

Сначала мы даем таблицы по построчному заполнению всех основных строк, а затем ниже вы можете прочитать о заполнении каждой строки 4 ФСС по разделам.

У нас вы можете скачать бесплатно бланк 4 ФСС за 3 квартал по новой форме в формате excel.

Также ниже смотрите видео про изменения в 4-ФСС.

Видео от эксперта: изменения в 4-ФССКомментитрует Аверина Татьяна, главный редактор журнала "Зарплата".

________________________

*Иные плательщики страховых взносов (страхователей) указывают код 00.

Упрощенцы могут перечислять в ФСС не всю начисленную сумму страховых взносов, а разницу между взносами и пособиями, финансируемыми за счет средств фонда (ч. 2 ст. 15 Закона № 212-ФЗ). При этом для расчета налога при УСН зачтенные взносы приравниваются к уплаченным.

Поэтому при объекте доходы вы можете на взносы, зачтенные в счет пособий, уменьшить налог по УСН (п. 3.1 ст. 346.21 НК РФ). А при объекте доходы минус расходы сумму зачтенных взносов вы вправе включить в расходы, уменьшающие налоговую базу (подп. 7 п. 1 ст. 346.16 НК РФ). Но и в том и в другом случае вы можете брать в расчет только те взносы, которые зачтены в пределах начисленных сумм.

Сложности могут возникнуть, если не все начисленные сотрудникам пособия к концу квартала выданы на руки. Вам нужно определить, какую сумму включать в расходы или налоговый вычет: начисленные пособия или выданные.

Больничные пособия вы выплачиваете за счет двух источников: своих средств и ФСС. И к разным частям пособий применяйте разные правила. Ту часть, которую финансируете за счет собственных средств, учитывайте в размере выплаченных работникам сумм (п. 2 ст. 346.17 и подп. 2 п. 3.1 ст. 346.21 НК РФ).

А часть пособий, которую финансирует ФСС, включайте в расчет сразу после того, как выплаты начислены. Дело в том, что вы вправе зачесть в счет взносов начисленные пособия независимо от того, сколько было выдано работнику на руки (ч. 2 ст. 15 Закона № 212-ФЗ). И вот сумму зачтенных взносов в счет этих пособий вы включаете в расходы или учитываете, уменьшая налог при объекте доходы.

Пример. Организация на УСН за I квартал 2016 года начислила сотрудникам пособия по болезни в сумме 15 000 руб. в том числе за счет собственных средств — 3000 руб. До конца марта были выданы пособия в сумме 10 000 руб. в том числе за счет собственных средств фирмы — 2000 руб. Сумма начисленных взносов в ФСС за I квартал равна 7500 руб. В фонд организация взносы не перечисляла.

Если у фирмы объект — доходы, она вправе снизить налог на пособия по временной нетрудоспособности, выданные за счет собственных средств. Их сумма составляет 2000 руб. Также фирма может уменьшить налог к уплате на страховые взносы в ФСС, зачтенные в счет пособий, но в пределах начисленных сумм, то есть на 7500 руб. Таким образом, организация вправе снизить налог на 9500 руб. если это не превышает 50% от начисленной величины. При объекте доходы минус расходы фирма включит в расходы те же 9500 руб.

Внимание! С 2017 года 4-ФСС отменяется, закон принят. Видео комментарий к новому законуКомментирует Надежда Самкова. ведущий эксперт-консультант по налогообложению, преподаватель курсов обучения налоговых консультантов и профессиональных бухгалтеров.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Налоговый расчет по форме № 1-ДФ

Встречается мнение что переплату можно разнести в 4 по работникам, но при проверке как докажете, что авансом, не зная будущего начисленного дохода работника, заплатили за него НДФЛ.

Ситуация когда 4а не равно 4: например, выплата з/п нерегулярна. Соотношение граф такое:Заносим в 1-ДФ следующим образом:

Важно!

Под кодом 157 вносится исключительно доход начисленный (выплаченный) физ. лицам – предпринимателям в рамках их предпринимательской деятельности.

Для выплат ФО-Пу, как простому физ. лицу – НЕ предпринимателю, предусмотрены другие коды, например 102 – «виплати по цивільно-правовим договорам», 106 – «надання майна в лізинг, оренду або суборенду …» и т.п. для каждого случая свой. См. Справочник «Ознака доходу».

Внимание, сюда не попадают выплаты: когда арендодатель физ. лицо – предприниматель или самозанятое лицо и в его свидетельстве аренда записана, как один из видов предпринимательской деятельности (для этого есть код 157).

Например:

В январе купили товар у:

- Печкина (ИНН 1111111111) на сумму 100.00 грн. и при выплате налог с доход с него не удерживали;

- Матроскина (ИНН 2222222222) на сумму 200.00 грн. при выплате налог на доходы по неким объективным причинам удержали в сумме 30.00 грн.;

В феврале купили товар у:

- Печкина (ИНН 1111111111) на сумму 10.00 грн. и при выплате налог с доход с него не удерживали;

В марте купили товар у:

- Шарика (ИНН 3333333333) на сумму 300.00 грн. и при выплате налог с доход с него не удерживали.

Підприємець помилився в розрахунках: не утримав і не перерахував ПДФО з доходу одного працівника. За рахунок яких коштів потрібно здійснити доплату цього податку до бюджету? Якщо підприємець виправить помилку самостійно, які штрафні санкції на нього чекають?

Якщо працівник продовжує свою трудову діяльність у цього підприємця, то ПДФО потрібно утримати та перерахувати саме за рахунок подальших доходів такого працівника. Ну а якщо він уже не працює, то податок на доходи фізичних осіб доведеться перераховувати за рахунок власних коштів.

Обійдеться все без штрафів тоді, коли підприємець самостійно виправить допущену помилку у одному і тому ж податковому періоді (кварталі), а також оплатить податок до початку документально! перевірки. Якщо ж до початку документальної перевірки податковим органом підприємець виявить і виправить помилку за попередні податкові періоди, то відповідно до пункту 50.1 Податкового кодексу Укра'ши доведеться сплатити штрафні санкції — 3% або 5% від суми не утриманого своєчасно податку (залежно від того, чи було подано уточнюючий розраху-нок, чи суму податку було збільшено у декларації в наступному податковому періоді).

Тетяна ДОБРОДІЙ, головний консультант Секретаріату Комітету Верховно!' Ради Укра'ши з питань фінансів, банківської діяльності, податкової та митної політики

Поэтому на сегодня на вопрос о том, подавать ли уточненку к 1-ДФ в случае самостоятельного выявления ошибки, можно получить такие варианты ответа:

Применение социального страхования в различных формах обусловлено многогранностью его субъективной составляющей. Есть виды страхования, обязательные для каждого гражданина, а есть те, которые осуществляются по его волеизъявлению.

Что это такоеПонятие формы социального страхования в России может трактоваться по-разному.

Изначально – это способ осуществления страховой деятельности, а кроме этого:

Форма соц. страхования является основой государственных отношений в сфере управления рисками. Это то, в чем выражается само социальное страхование.

Формы – это фактические выплаты, которые получает нетрудоспособный работник, беременная или родившая женщина. Они выступают также и способом реализации нормативных актов в сфере страхования.

Для отдельной группы субъектов – это гарантия сохранения привычного образа жизни и материального обеспечения при наступлении страхового случая.

Форма социального страхования – это стоимость риска на рынке страхования, ведь она всегда воплощается в определенную сумму. Иными словами, база для установления социальной справедливости в обществе.

Основные формы социальной защиты

Какие существуют формы, их описание

По форме закрепления страхование бывает двух видов:

По субъективному составу:

Обязательное страхование является системой государственных гарантий в случае неработоспособности, беременности, смерти человека, воспитании ребенка и при других случаях отсутствия материальных средств существования. Оно является условием реализации основных конституционных прав.

Все виды социального страхования являются государственными с точки зрения законодательства. Но если учитывать социально-политический аспект, которым обладают все формы такого предотвращения рисков, только обязательное в полной мере может считаться государственным страхованием. Ведь только оно гарантируется государством для всех.

Частичное страхование относится к обязательному, ведь аналогично выступает государственной гарантией перераспределения доходов.

Единственное отличие – оно применяется к определенной группе субъектов. Обязательное страхование осуществляется за счет специальных фондов. Их средства являются автономными и от бюджетных формируются независимо. Наполняют фонды налогоплательщики и работодатели.

При дефиците личных средств бюджет пополняется из гос. казны. Денежные средства на профессиональное страхование предоставляются также внебюджетными организациями, но формируются они только за счет выплат и налогов, которые стягиваются из работодателей и работников.

Именно поэтому люди, которые работают на вредных предприятиях, являются военнослужащими или работниками государственной системы получают заработную плату на порядок выше остальных трудящихся.

Добровольное страхование обеспечивается только персональными материальными ресурсами при наступлении предусмотренного законодательством или договором случая.

ГосударственноеОбязательное страхование всех работоспособных граждан является основной правовой и социально-политической гарантией для страны и общества в целом.

Без него понятия «слои населения», «справедливость» и «распределение средств» просто не существовали бы. Принято считать государственным личное страхование.

Но с юридической точки зрения только обязательное социальное страхование может быть рычагом перераспределения материальных активов среди обеспеченных и нуждающихся людей во всей стране. Личное касается только определенной группы работников, хотя и гарантируется государством.

Существуют следующие виды обязательного социального страхования:

Именно эти виды страхования применяются к каждому работнику и гражданину, независимо от наличия у него собственных активов.

ДобровольноеСогласно действующему законодательству добровольное страхование основывается на принципах свободы волеизъявления и солидарности. Денежные активы для него формируются независимо от государства или работодателей.

Добровольное страхование является договорным. Субъектов этой формы страхования только двое: страховщик и страхуемый.

Добровольное страхование больше остальных форм подобного обеспечения отвечает смыслу понятия «страхование». Оно не выступает частью социальной политики как обязательное. Оно существует для минимизации возникающих в процессе жизнедеятельности любого человека рисков.

Но если ранее добровольное страхование воспринималось как способ удовлетворения капризов богатых людей, то сейчас оно почти что превратилось в дополнение к обязательному страхованию. Гарантии обязательного страхования оказываются часто недостаточными и спрос на добровольное продолжает расти.

ЛичноеЛичное страхование существует в контексте обязательного государственного. Оно применяется относительно отдельных категорий служащих. Этот вид не выступает гарантией социальных прав для всех граждан. Денежные средства для него формируются только за счет выплат работодателей.

Существуют следующие виды личного страхования:

Личное страхование создает прямую зависимость между ценой страхования и заработной платой. Учитывая этот факт личное страхование можно расценивать как осуществляемое на добровольных началах.

Как происходят расчеты по обязательному социальному страхованию от несчастных случаев, рассматривается тут .

Сравнительная характеристика формВсе формы социального страхования направлены на перераспределение денежных средств между разными слоями населения. Все формы в той или иной степени гарантируют реализацию основных конституционных прав человека. Но существуют и отличия.

Обязательное страхование гарантировано государственными санкциями за невыполнение его условий.

Оно применяется в обязательном порядке относительно каждого работающего и получающего прибыль человека или отдельной группы людей.

Добровольное осуществляется по персональному желанию. Оно применимо только к одному человеку, который в договорном порядке сам себе создает социальные гарантии.

Обязательное страхование – это минимальная гарантия денежной помощи в случае потери работоспособности. Добровольное выступает как форма 4 фсс и дополнение к обязательному страхованию в современных условиях политической и экономической нестабильности.

Формы использования средств социального страхованияФормы использования средств социального страхования – это не что иное как виды установленных выплат и компенсаций.

Для обязательного страхования они следующие:

Формой использования средств добровольного страхования являются выплаты в случае наступления предусмотренного договором случая.

Их классификацияКлассификация использования средств социального страхования по экономическим признакам:

Классификация по социальным признакам:

Классификация по виду реализации формы страхования:

Классификация по целевой направленности:

Относительно существующих субъектов выплаты классифицируются на те, которые предоставляются военным, отдельным госслужащим и частным лицам.

Очевидно, что формы социального страхования – это наиболее важные элементы социально-экономической системы любого государства. Они не гарантии права, но способ их реализации.

Про социальное страхование в системе социальной защиты населения читайте в этой статье .

Какие права и обязанности имеют страхователи как субъекты обязательного социального страхования, рассматривается здесь.

Видео: ФСС пример заполнения расчета 4-ФСС и НС без больничных и декретных

.jpg)