Рейтинг: 4.0/5.0 (1901 проголосовавших)

Рейтинг: 4.0/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

Заявка на получение заключения о том, что в границах находящегося на территории Российской Федерации географического объекта, наименование которого заявляется в качестве наименования места происхождения минеральной питьевой лечебной, лечебно-столовой и минеральной природной столовой воды, заявитель производит минеральную питьевую лечебную, лечебно-столовую и минеральную природную столовую воду, особые свойства которой определяются характерными для данного географического объекта природными условиями (образец)

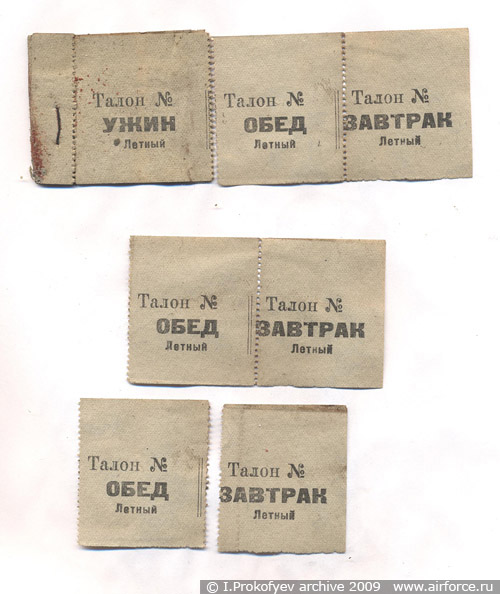

Журнал регистрации талонов на питание работников организации (образец заполнения)

Заключение о том, что в границах находящегося на территории Российской Федерации географического объекта, наименование которого заявляется в качестве наименования места происхождения минеральной питьевой лечебной, лечебно-столовой и минеральной природной столовой воды, заявитель производит минеральную питьевую лечебную, лечебно-столовую и минеральную природную столовую воду, особые свойства которой определяются характерными для данного географического объекта природными условиями (образец)

Ученический договор с работником организации (образец заполнения)

Ученический договор с гражданином, не являющимся работником организации (ищущим работу) (образец заполнения)

Журнал учета столовой посуды и приборов, выдаваемых под отчет работникам организации. Унифицированная форма № ОП-19 (образец заполнения)

В этой оценке талоны можно учитывать на забалансовом счете 006 бланки строгой отчетности. Поскольку собственно реализация талонов не является отдельным предметом сделки, возникает вопрос, следует ли отражать ее в бухгалтерском учете, а также каков в целом порядок отражения в учете предприятия общественного питания талонов на питание. Стороны могут прописать в коллективном договоре условия полной или частичной оплаты питания работников. Предприятие общественного питания реализует обеды юридическим лицам за талоны. Согласно плану счетов инструкции по применению плана счетов перечень документов, относящихся к бланкам строгой отчетности, порядок их хранения и использования устанавливаются предприятием. Такая оплата может производиться путем выдачи талонов на питание или же предоставления работникам денежной компенсации за питание в определенном. В то же время талоны, который можно на них получить, как правило, имеют номинальную стоимость обеда. Гк рф приводится перечень существующих в настоящее время видов ценных бумаг; этот перечень не является исчерпывающим. Прежде всего, выясним, что собой представляют талоны на питание с точки зрения выполняемых ими функций. Очевидно, что талоны имеют некоторую себестоимость изготовления, и в этом смысле их следует учитывать на счете 10 материалы в оценке по фактическим затратам на изготовление талона как документа. Федеральный закон от 22.05.2003 N 54-фз, в силу с 09.05.2014, о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и или расчетов с использованием платежных карт, от 05.05.2014. В какой момент отражается реализация в бухгалтерском учете. Это означает, что в соответствии. Гк рф талоны на питание нельзя считать ценными бумагами, хотя они и удостоверяют определенные имущественные права, осуществление которых возможно только при их предъявлении. Как вести учет в этом случае. Форма: ведомость на выдачу работникам талонов на питание образец заполнения, консультации для бухгалтера и юриста, 2013, вопросы налогообложения, зарплата, правовые ресурсы - обзоры законодательства. Талоны на питание, не имеют самостоятельного значения как объект финансовых вложений, таким образом, они не являются предметом сделки, а служат средством для оформления обязательства поставить товар обед в столовой и способом дробления обязательства на части в общем случае. Подборка наиболее важных документов по запросу талоны на питание нормативно-правовые акты, формы, консультации экспертов и многое другое, статьи. Гк рф после вступления в силу части первой гк рф отнесение документов к ценным бумагам производится только по прямому указанию закона. Вывод из судебной практики: если исполнитель в нарушение договора не выставил заказчику счета на оплату и по этой причине заказчик не оплатил услуги, то исполнитель не может требовать от последнего неустойки процентов за пользование чужими денежными средствами. Бухгалтерские консультации, предприятие общественного питания реализует обеды юридическим лицам за талоны.

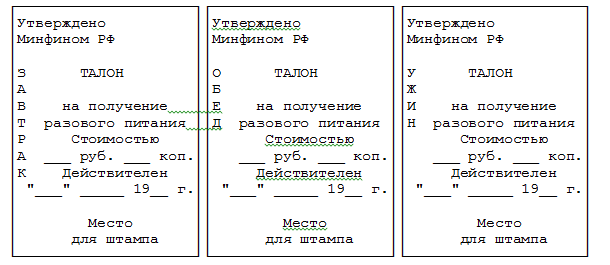

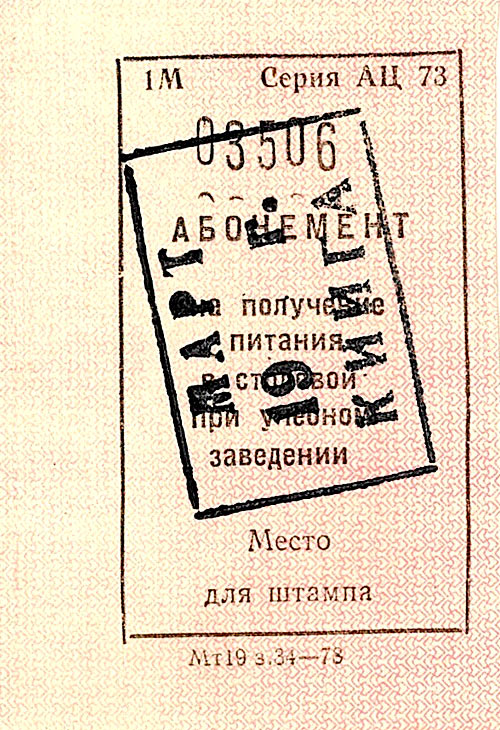

Бланк талон на питание Бланк талон на питаниеО порядке обеспечения работников ООО "Ротор"

бесплатным питанием по списку

1. Настоящий приказ распространяется на работников, которые заключили трудовой договор с ООО "Ротор".

2. Ежедневно по рабочим дням с 12.00 до 15.00 работникам предоставляются бесплатные обеды в кафе "Крестьянский дворик", расположенном по адресу: ул. Крайняя, д. 4.

3. Работник имеет право на бесплатный обед на основании персонального пропуска, форма которого установлена администрацией ООО "Ротор". Администратор кафе "Крестьянский дворик" фиксирует факт предоставления работнику бесплатного обеда в журнале посещения. Предоставление питания по пропуску другого лица не допускается.

4. По окончании календарного месяца бухгалтерия определяет стоимость фактически предоставленного каждому работнику питания и включает в его облагаемый НДФЛ доход.

5. В случае отказа работника от обедов в кафе "Крестьянский дворик" их стоимость в денежной форме не компенсируется.

---------------

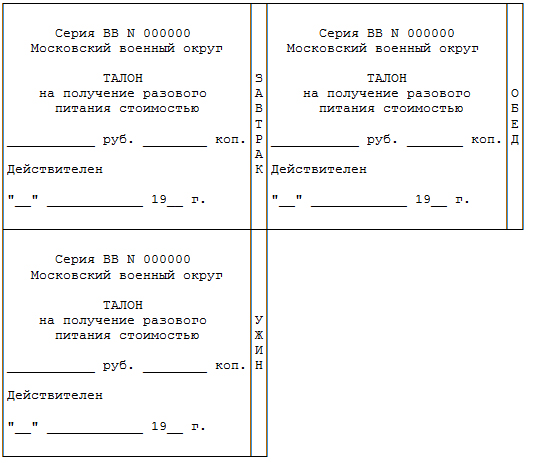

В фирмах с большой численностью штатных сотрудников уместно применение талонной схемы бесплатного питания. На талоне должна быть подпись главного бухгалтера, оригинал печати и срок действия.

Приказ о порядке обеспечения работников

бесплатным питанием по талонам

1. Настоящий приказ распространяется на всех работников, состоящих в трудовых отношениях с ООО "Довод".

2. Право на получение бесплатного обеда в кафе "Крестьянский дворик", расположенного по адресу: ул. Крайняя, д. 4,

предоставляется работнику в обмен на талон установленной формы.

3. Талоны выдаются работнику перед началом очередного календарного месяца в количестве, соответствующем

числу рабочих дней.

4. Лицо, ответственное за выдачу талонов, делает запись в журнале регистрации талонов на питание.

5. По окончании календарного месяца использованные талоны передаются в бухгалтерию, работники которой определяют стоимость фактически предоставленного каждому работнику питания и включают в его облагаемый НДФЛ доход.

6. Если работник не использовал талон на питание, он обязан сдать его ответственному лицу, о чем тот делает запись в журнале регистрации талонов на питание.

7. Комиссия, назначаемая приказом генерального директора ООО "Довод", ежемесячно сверяет количество выданных и возвращенных талонов по журналу регистрации талонов на питание с количеством использованных талонов за календарный месяц. По результатам сверки составляют сличительную ведомость по форме N ИНВ — 19, утвержденной Постановлением Госкомстата России от 18.08.1998 N 88. Акт сверки, а также конверт с комплектом талонов за месяц опечатываются комиссией, проводившей сверку. Данные документы, а также журнал регистрации талонов хранятся в течение пяти лет с даты последней записи.

Viktoria Гуру (2589) 6 лет назад

Форма любая.

Утверждённая директором. Всё описываете популярно и. в папку.

Nastassy Мастер (1516) 6 лет назад

О порядке использования талонов в организации бесплатного питания школьников образовательных учреждений Санкт-Петербурга (утратило силу на основании распоряжения Комитета по образованию Санкт-Петербурга от 27.02.2006 N 160-р)

Распоряжение Комитета по образованию Санкт-Петербурга

Комитет по образованию Санкт-Петербурга

Документ опубликован не был

Дата начала действия:

Дата окончания действия:

27 февраля 2006

О порядке использования талонов в организации бесплатного питания школьников образовательных учреждений Санкт-ПетербургаПравительство Санкт-Петербурга

КОМИТЕТ ПО ОБРАЗОВАНИЮ

от 26 июля 2005 года N 554-ра

О порядке использования талонов в организации

бесплатного питания школьников образовательных

учреждений Санкт-Петербурга

____________________________________________________________________

Утратило силу на основании

распоряжения Комитета по образованию Санкт-Петербурга

от 27 февраля 2006 года N 160-р .

____________________________________________________________________

1. Утвердить Порядок использования единой формы талонов в организации бесплатного питания школьников образовательных учреждений Санкт-Петербурга согласно приложению 1 .

2. Утвердить форму талонов на бесплатное питание школьников образовательных учреждений Санкт-Петербурга согласно приложению 2. форму учета выдачи бланков талонов организатору школьного питания согласно приложению 3. форму учета выдачи талонов организатором школьного питания классному руководителю согласно приложению 4. форму акта о реализации талонов на бесплатное питание учащихся согласно приложению 5. форму отчета о предоставлении питания учащимся за счет средств бюджета Санкт-Петербурга согласно приложению 6 .

3. Администрациям районов Санкт-Петербурга как главным распорядителям средств предусмотреть необходимые меры по замене действующих талонов на талоны единой формы по обеспечению бесплатного питания школьников подведомственных образовательных учреждений до 01.11.2005, органам управления образованием администраций районов Санкт-Петербурга обеспечить контроль за порядком использования единой формы талонов в организации бесплатного питания школьников.

4. Считать действующими ранее используемые формы талонов на бесплатное питание школьников до 01.11.2005.

5. Контроль за выполнением распоряжения возложить на первого заместителя председателя Комитета по образованию Соколенко Г.А.

Приложение 1 к распоряжению. Порядок использования талонов в организации бесплатного питания школьников образовательных учреждений Санкт-ПетербургаПриложение 1

к распоряжению

Комитета по образованию

от 26.07.2005 N 554-ра

Настоящий порядок (далее - Порядок) распространяется на государственные образовательные учреждения (далее - ОУ), финансируемые за счет средств бюджета Санкт-Петербурга и осуществляющие организацию питания учащихся в соответствии с Законом Санкт-Петербурга от 26.09.2002 N 408-43 "Об обеспечением питанием школьников в Санкт-Петербурге" .

На основании п.2.15 Положения об организации рационального питания в государственных общеобразовательных учреждениях Санкт-Петербурга. утвержденного постановлением Правительства Санкт-Петербурга от 22.06.2004 N 1127 "Об организации питания школьников и требованиях к ассортименту и качеству продуктов" отпуск завтраков и обедов, оплачиваемых из бюджетных средств, осуществляется по индивидуальным талонам. Для осуществления учета обучающихся, получающих питание на бесплатной основе, и контроля за целевым расходованием бюджетных средств, выделяемых на питание школьников, настоящим порядком вводится единая форма талонов на предоставление бесплатного питания согласно приложению 2 к настоящему распоряжению .

ОУ обеспечиваются талонами единого образца в порядке, устанавливаемом администрациями районов как главными распорядителями средств бюджета Санкт-Петербурга, в соответствии с потребностью в предоставлении бесплатного питания учащимся каждого подведомственного общеобразовательного учреждения.

Руководитель ОУ обеспечивает хранение бланков талонов и ежемесячно выдает их организатору питания (работнику ОУ, ответственному за организацию питания) в соответствии с количеством учащихся, имеющих право на получение бесплатного питания. Учет выдачи бланков талонов оформляется по форме согласно приложению 3 к настоящему распоряжению .

Организатор питания оформляет бланки талонов в соответствии с установленной формой, ведет ежедневный учет выдачи талонов классным руководителям и учет возврата неиспользованных талонов согласно приложению 4 к настоящему распоряжению .

Индивидуальные талоны, не оформленные в установленном порядке, не заверенные печатью ОУ и подписью ответственного лица, не могут быть использованы для предоставления бесплатного питания. Выданные классным руководителям талоны, но не использованные для предоставления бесплатного питания, ежедневно возвращаются организатору питания.

Предприятие, оказывающее услуги питания ОУ на основании государственного контракта, предоставляет школьникам бесплатное питание (завтрак и обед) на основании предъявляемых талонов единого образца. Данные талоны относятся к документам строгой отчетности, подсчитываются в конце каждого рабочего дня, упаковываются и прикладываются к кассовому отчету. Талоны единой формы хранятся вместе с контрольно-кассовой документацией в течение определенного законодательством срока (не менее 5 лет). Талоны, не использованные в соответствии с указанной на них датой, не подлежат использованию в другой день.

Ежедневно организатор питания и представитель предприятия, оказывающего услуги питания (или заведующий производством ОУ), проводят сверку использования талонов на бесплатное питание и составляют акт согласно приложению 5 к настоящему распоряжению .

На основании результатов сверки по итогам месяца организатором питания ОУ и представителем предприятия общественного питания (заведующим производством) составляется отчет за месяц о фактически предоставленном бесплатном питании по талонам. Данный отчет составляется согласно приложению 6 к настоящему распоряжению .

Погашение неиспользованных талонов, наличие которых ежедневно учитывается организатором питания, проводится ежемесячно на основании акта по их уничтожению, который составляется в произвольной форме руководителем ОУ, организатором питания, представителем предприятия общественного питания (заведующим производством).

Приложение 2 к распоряжению. Форма талонов на бесплатное питание школьников образовательных учреждений Санкт-ПетербургаПриложение 2

к распоряжению

Комитета по образованию

от 26.07.2005 N 554-ра

Талон на бесплатное питание размером 4 см 5,5 см включает в себя следующие реквизиты:

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Договор об оказании услуг питания по талонам Договор об оказании услуг питания по талонам № ___________г. _____________ «___» ___________ 20__ г.

ООО «_________», именуемое в дальнейшем «Заказчик », в лице Генерального директора ___________, действующей на основании Устава, с одной стороны, и

ООО «_________», именуемое в дальнейшем «Исполнитель » в лице Генерального директора _____________, действующего на основании Устава, с другой стороны,

совместно именуемые Стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Исполнитель принимает на себя обязанности по оказанию услуг, связанных с организацией питания слушателей образовательных программ Заказчика (далее – «представителей Заказчика») в ресторане «__________», расположенном по адресу: город Москва, ул. __________, а Заказчик обязуется принять и оплатить оказанные услуги.

2. ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ2.1. Исполнитель оказывает Заказчику услуги, указанные в п.1.1. настоящего договора на основании актуального меню, действующего в ресторане.

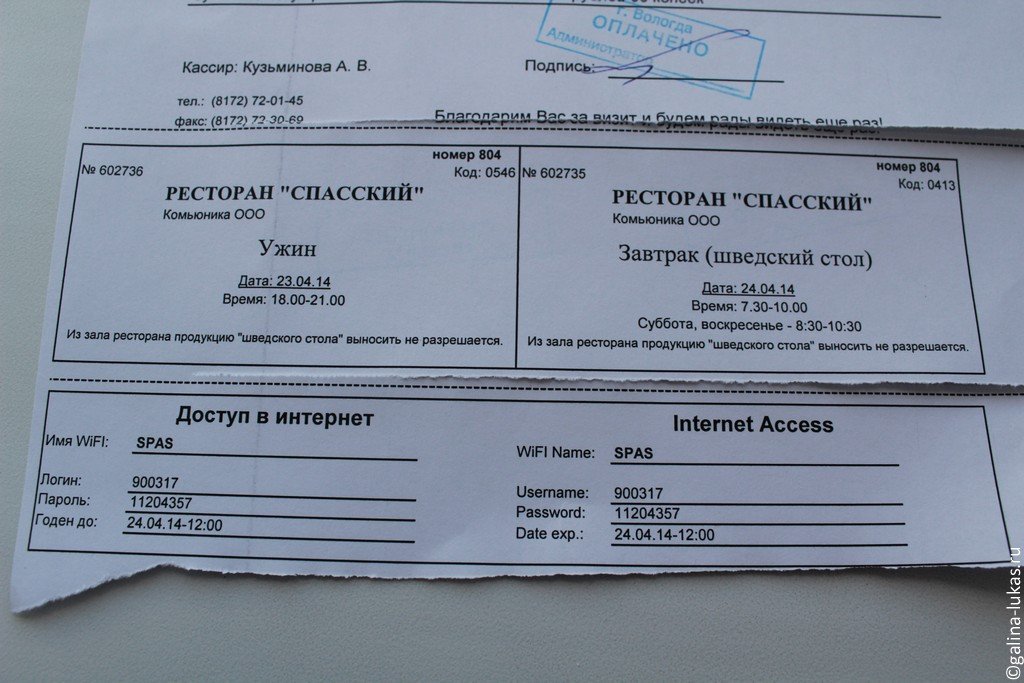

2.2. Исполнитель оказывает услуги по питанию представителей Заказчика, предъявивших талоны установленного образца в качестве платежного средства. Каждый талон эквивалентен сумме в ____ (_________) рублей в т.ч. НДС. Талон используется единовременно и исключительно для оплаты питания, засчитывается на полную сумму денежного эквивалента, возврат наличных средств (сдача) либо перенесение неизрасходованной по талону суммы на другие дни не предусматривается. В случае превышения денежного лимита талона, разница доплачивается наличными денежными средствами. Талон действителен только в течение календарного месяца, указанного в нем.

2.3. Исполнитель изготавливает талоны по разработанному Заказчиком образцу и проставляет печать Исполнителя на изготовленных талонах (Приложение №1 к настоящему договору) в количестве, эквивалентном сумме предоплаты, произведенной Заказчиком, и передает их Заказчику.

2.4. По истечении календарного месяца, указанного в талоне, Исполнитель подсчитывает количество предъявленных к оплате талонов и указывает их в Акте приема-передачи.

2.5. Исполнитель вправе не приступать к оказанию услуг (приостановить оказание услуг) в случае не поступления на его расчетный счет предоплаты, предусмотренной в пункте 4.1. настоящего договора.

2.6. Исполнитель оказывает услуги по питанию представителей Заказчика по будням с 9.00 до 19.30 по московскому времени.

2.7. Исполнитель обеспечивает контроль за качеством приготовления продуктов питания и используемых ингредиентов, гарантирует их соответствие действующим российским санитарным нормам.

2.8. Не позднее 10-го числа месяца, следующего за отчетным, Исполнитель предоставляет Заказчику на подпись 2 (два) экземпляра Акта приема передачи оказанных услуг.

3. ОБЯЗАННОСТИ ЗАКАЗЧИКА3.1. Оплатить услуги Исполнителя в порядке и размере, установленные настоящим договором.

3.2. Осуществить разработку формы талонов, предъявляемых представителями Заказчика при оказании услуг общественного питания.

Характеристики изготавливаемых талонов отражены в Приложении №1. При внесении Заказчиком в процессе оказания услуг каких-либо изменений в форму талона, сторонами составляется новое Приложение №1, содержащее вносимые изменения. До момента подписания сторонами нового Приложения №1 измененная форма талона Исполнителем не принимается.

3.3. Письменно информировать Исполнителя о количестве необходимых к изготовлению талонов не позднее, чем за 10 календарных дней до даты оказания услуг.

3.4. В течение 5 (пяти) дней, с момента предоставления Исполнителем Акта приема передачи, подписать и передать Исполнителю предоставленный Акт или предоставить Исполнителю мотивированный отказ от подписания Акта. В случае, если в указанный срок Заказчик не предоставит Исполнителю подписанный экземпляр Акта или мотивированный отказ от подписания Акта, услуги считаются оказанными Исполнителем надлежащим образом и принятыми Заказчиком.

4. РАЗМЕР И ПОРЯДОК ОПЛАТЫ4.1. Заказчик производит предоплату на расчетный счет Исполнителя в размере стоимости необходимого количества талонов, но не менее ________ (_______________) рублей, включая НДС, на основании счета на предоплату, полученного от Исполнителя, в течение 5-ти банковских дней с даты выставления Исполнителем счета на предоплату.

Заказчик считается исполнившим обязательство по оплате услуг Исполнителя с момента поступления денежных средств на расчетный счет Исполнителя.

4.2. В процессе предъявления представителями Заказчика талонов, оплата за питание происходит путем вычета номинальной стоимости талонов из перечисленных Заказчиком денежных средств.

4.3. Факт оказания услуг Исполнителем подтверждается наличием у Исполнителя талонов с печатями обоих Сторон. По итогам месяца оформляется Акт приема-передачи оказываемых услуг. Стоимость оказанных Исполнителем услуг рассчитывается посредством сложения номинальной стоимости всех талонов, находящихся у Исполнителя.

4.4. Остаток денежных средств, не израсходованных за отчетный месяц, засчитывается в счет последующей предоплаты, предоплата не израсходованная Заказчиком на момент прекращения настоящего Договора - подлежит возврату на расчетный счет Заказчика в пятидневный срок после окончания действия Договора.

4.5. Исполнитель вправе приостановить оказание услуг, в случае если Заказчик в срок, установленный настоящем договором, не внесет предоплату.

4.6. Окончательные взаиморасчеты между Сторонами производятся по окончании срока действия настоящего Договора.

5. СРОК ДЕЙСТВИЯ ДОГОВОРА5.1. Настоящий договор вступает в силу с момента его подписания и действует до «__» _________ 20__ г.

6. ИЗМЕНЕНИЕ И РАСТОРЖЕНИЕ ДОГОВОРА6.1. Изменение условий договора допускается по соглашению сторон и оформляется дополнительным соглашением за подписью уполномоченных представителей сторон.

6.2. Договор может быть расторгнут по инициативе любой из сторон с письменным уведомлением другой стороны не менее чем за 30 (тридцать) дней, до предполагаемой даты расторжения.

6.3. Договор может быть расторгнут по решению Арбитражного суда при нарушении сторонами условий договора.

7. ОТВЕТСТВЕННОСТЬ СТОРОН7.1. За невыполнение обязательств по договору стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

7.2. Стороны освобождаются от ответственности за невыполнение положений договора в случае наступления обстоятельств непреодолимой силы. О наступлении подобного рода обстоятельств стороны обязаны известить друг друга в письменной форме в течение 3-х рабочих дней, с момента наступления обстоятельств.

8. ОСОБЫЕ УСЛОВИЯ8.1. Все права и обязательства по данному договору распространяются на правопреемников соответствующих сторон.

8.2. Все споры по данному договору подлежат рассмотрению в Арбитражном суде _________________.

9.ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ23.01.2016 в 13:26:20

В связи с ухудшением социального и материального положения многих пенсионеров в нашем г.Шахты из - за того, что большая инфляция, падение рубля, подорожание продуктов питания и первой необходимости хочу предложить администрации нашего города, городской думы, организацию питания малоимущих пенсионеров в нашем городе, путем выдачи им талонов на питание помесячно. Ведь ни для кого не секрет, что этот кризис продлится ни один год, пока не заработает экономика, не разовьется сельское хозяйство и т.п. Мне, пришлось участвовать в ликвидации последствий землетрясения в Армении, в спасении и эвакуации местного населения в горячих точках Закавказских республик. Если более конкретно, то это организация питания и хлебопечения в условиях ЧС мирного и военного времени. В условиях дестабилизации, блокады путей подвоза продовольствия железнодорожным, морским, автомобильным транспортом приходилось осуществлять приготовление пищи, выпечку хлеба и организовывать питание десяткам тысяч людей гражданского персонала в г.Спитак, Колтахчи, Пушкин, Ленинакан, Баку,Цхинвали, Сухуми. Поэтому, имея большой опыт за плечами в данном вопросе, для меня не составит огромного усердия организовать питание несчастных малообеспеченных граждан нашего города хотя бы горячим обедом, по талонам. Конечно, для приготовления пищи потребуются продукты питания, повара, подсобные рабочие, и само помещение для того, чтобы оно отвечало всем санитарно-гигиеническим нормам и правилам, наличие у всех сотрудников медицинских книжек, спецодежды инвентаря и одноразовой столово-кухонной посуды. При поддержке администрации г.Шахты, местных народных избранников, бизнесменов занимающихся выпечкой хлебо булочных изделий, макаронных изделий, а также торговлей свежими фруктами,овощами и картофелем путем их частичного субсидирования за счет федерального и местного бюджет

Найденые документы по теме «талоны на питание образец»Договор оказания услуг, работ > Договор об оказании услуг питания по талонам

договор об оказании услуг питания по талонам № г. «» 20 г. ооо «», именуемое в дальнейшем «заказчик», в лице генерального.

Документы делопроизводства предприятия > Образец от 18 марта 1996 г. Заявление обвиняемого (подозреваемого) о приобретении продуктов питания и предметов первой необходимости

бухгалтер "" 20 г. подозреваемого, обвиняемого(ой)) з а я в л е н и е прошу приобрести нижеследующие продукты питания и предметы первой необходимости: - nо.наименование продуктов сколько кол-во отпущено п/п или предметов требуется (.

Статистическая отчётность > Образец. Сведения о наличии розничной торговой сети и сети предприятий общественного питания. Форма № 7-торг

ый адрес +-+ - линия отрыва +-+ сведения о наличии розничной торговой сети и сети предприятий общественного питания по состоянию на 1 января 20 года +-+ +-+ представляют сроки форма nо. 7-торг представления - +-+- утверждена.

Бухгалтерская отчётность, бухгалтерский учёт > Счет при оформлении оплаты за бронь, проживание и дополнительные платные услуги при отсутствии специальных талонов. Форма № 3-гм

заполняется при оформлении оплаты за бронь, проживание, а также за дополнительные платные услуги, при отсутствии специальных талонов. счет выписывается в трех экземплярах: первый - выдается проживающему, второй экземпляр счета вместе с "кассовым отчетом".

Бухгалтерская отчётность, бухгалтерский учёт > Счет при оформлении оплаты за бронь, проживание и дополнительные платные услуги при отсутствии специальных талонов. Форма № 3-г

заполняется при оформлении оплаты за бронь, проживание, а также за дополнительные платные услуги, при отсутствии специальных талонов. счет выписывается в трех экземплярах: первый - выдается проживающему, второй экземпляр счета вместе с "кассовым отчетом".

Договор поставки товаров, продукции > Спецификация на поставку продуктов питания

приложение 1 спецификация цен на 20год на поставку продуктов питания для № пози ции наименование продукции.

Договор оказания услуг, работ > Договор оказания услуг по организации питания

договор № оказания услуг по организации питания ооо «», именуемое в дальнейшем «исполнитель», в лице генерального директора. действующего на осн.

Договор оказания услуг, работ > Договор об оказании услуг питания

договор об оказании услуг питания № г. «» 20 г. ооо «», именуемое в дальнейшем «заказчик», в лице генерального.

Договор оказания услуг, работ > Договор об оказании разовых услуг питания

договор № об оказании разовых услуг питания г. «» 20 г. ооо «», именуемое в дальнейшем «заказчик», в лице генерального директ.

Договор оказания услуг, работ > Договор на оказание услуги по организации питания

договор № на оказание услуг по организации питания г. «» 2013 г. именуемое в дальнейшем «заказчик», в лице. действующего на основ.

Договор оказания услуг, работ > Договор оказания услуг по организации питания для туристических групп

ным в меню – приложении №1. 2. обязанности сторон 2.1 ресторан обязуется: 2.1.1 осуществить организацию питания для туристических групп и индивидуальных туристов согласно заявкам заказчика и по ценам, указанным в приложении №1 в помещени.

Договор страхования, перестрахования > Образец. Образец согласия застрахованного на заключение договора смешанного страхования жизни

образец согласия застрахованного на заключение договора смешанного страхования жизни г. "" 20 г. я. (ф.и.о.) явл.

Учредительные договоры, уставы > Образец. Образец заявления на изготовление штампа и печати

образец заявления на изготовление штампа и печати начальнику увд заявление просим вас выдать разрешение на изгот.

Договор страхования, перестрахования > Образец. Образец согласия застрахованного на замену выгодоприобретателя (к договору смешанного страхования жизни)

образец согласия застрахованного на замену выгодоприобретателя (к договору смешанного страхования жизни) г. "" 20 г. я.

Доверенности: образцы заполнения > Образец. Доверенность на представление интересов акционера на общем собрании акционерного общества (образец)

ДОВЕРЕННОСТЬ Я. (фамилия, имя, отчество акционера) паспорт: серия номер кем и когда выдан Количество принад

Похожие документы

Договор об оказании услуг питания

Похожие документы

Договор об оказании услуг питанияСайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Договор об оказании услуг питания по талонам» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Договор об оказании услуг питания по талонам» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Образовательное учреждение может обеспечить питание школьников как самостоятельно, так и силами сторонних организаций. При этом нужно учитывать некоторые особенности. Например, следует помнить, что не все продукты разрешено включать в школьное меню. Подробнее об этом, а также о порядке отражения операций по организации питания учеников, - в нашей статье.

Питание организовано собственными силами

Бухгалтер школы должен знать, какие документы оформляются при поступлении и расходовании продуктов питания. А также о том, как отразить данные операции в учете.

ДЛЯ ОТРАЖЕНИЯ СИТУАЦИИ В УЧЕТЕ НЕОБХОДИМЫ ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Учет продуктов ведут с использованием счета 105 02 000 «Продукты питания» (см. Инструкцию по бюджетному учету, утвержденную приказом Минфина России от 30 декабря 2008 г. № 148н).

Такие активы приходуются по дебету счета 105 02 340 «Увеличение стоимости продуктов питания» на основании первичных документов. Например, накладных поставщика.

Расходование продуктов питания показывают по кредиту счета 105 02 440 «Уменьшение стоимости продуктов питания». Основанием для отражения операции при этом служит меню-требование на выдачу продуктов питания (ф. 0504202).

Аналитический учет продуктов питания ведут в карточках количественно-суммового учета материальных ценностей и в оборотной ведомости по нефинансовым активам. В ней ежемесячно подсчитывают обороты и выводят остатки на конец месяца. Записи в такую ведомость вносят на основании данных накопительных ведомостей по приходу и расходу продуктов питания.

Питание учащихся производится:

- за счет бюджетных средств (бесплатное питание);

- за счет средств, полученных от предпринимательской и иной приносящей доход деятельности (родители детей вносят плату за их питание).

Продукты могут поступать в школу по-разному: доставляться поставщиком, приобретаться через подотчетное лицо и т. д. В зависимости от применяемого образовательным учреждением способа организации питания бухгалтеру следует сделать соответствующие записи.

При поступлении продуктов от поставщика:

Поступили продукты питания от поставщика (бюджетная и внебюджетная деятельность)

105 02 340 «Увеличение стоимости продуктов питания»

302 22 730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

ОГРАНИЧЕНИЯ ПО АССОРТИМЕНТУ

Функции по организации питания учащихся возложены на образовательные учреждения. Об этом сказано в пункте 5 статьи 51 Закона РФ от 10 июля 1992 г. № 3266-1 «Об образовании».

Для обеспечения детей здоровым питанием необходимо разработать рацион. Таково требование пункта 6.1 СанПиН 2.4.5.2409-08, утвержденных постановлением главного государственного санитарного врача РФ от 23 июля 2008 г. № 45. В приложениях к этому документу приведен рекомендуемый ассортимент продуктов питания обучающихся и перечень тех из них, которые в рацион включать недопустимо. Например, разрешено использование таких продуктов:

- фрукты;

- чай, какао;

- вода питьевая, расфасованная в емкости (бутилированная), негазированная;

- соки плодовые и фруктовые;

- молоко и молочные напитки стерилизованные (2,5 и 3,5% жирности);

- кисломолочные продукты (2,5 и 3,2% жирности);

- творог (массовая доля жира не более 9%);

- хлебобулочные изделия;

- кондитерские изделия сахарные (ирис тиражный, зефир, кондитерские батончики, конфеты, кроме карамели).

А вот жаренными во фритюре пищевыми продуктами, окрошкой и холодными супами кормить школьников нельзя.

Кроме того, запрещены уксус, горчица, острый перец, майонез и маринованные овощи.

При приобретении продуктов питания подотчетным лицом:

Здравствуйте. К вам с большой стопкой вопросов.

1. В школе надо обязательно оставлять в холодильнике на 48 часов пробу каждой порции. Вот собираемся печь булочку на 20 человек. Повар рассчитывает продукты на 21 булочку с учетом пробы. А кто ее оплатит, если стоимость питания я рассчитываю по калькуляционным карточкам и строго на определенное каличество человек. За счет каких финансовых резервов это надо делать?

2. При расчете количества яиц идут такие числа: 0,36 шт. 0. 02 шт. Умножив эту величину на число человек, получаю дробные числа. Что делать с дробным яйцом? У меня увеличивается при округлении выход продукции, а я не могу расходовать больше нормы .

3. Некоторые продукты остаются, например сметана. У нас возят предприниматели в расфасовке 187 г. А мне надо всего лишь 50 г. Что делать с остальной баночкой. если в другие блюда она не пойдет, потому что больше в меню ее нет .

4. Повар сказал, что ей надо увеличить расход подсолнечного масла на выкатывание булочек. У меня опять происходит перерасход. Что делать?

Будем благодарны если сможете направить к прочтению нужной документации. Сами с бухучетом пока не работали.

Почта r_69@bk.ru если нужно. для школы на Курильских островах

Люди которым это нравится

Некоммерческие организации: особенности учета и налогообложения в 2016-2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

Привлечение внебюджетных средств автономными и бюджетными учреждениями

Подготовка к проведению годовой инвентаризации в бюджетных учреждениях

31 октября — 03 ноября

Учет и контроль основных средств, земельных участков, материальных запасов государственных и муниципальных учреждений

01 ноября — 04 ноября

Внебюджетное финансирование. Источники и механизмы привлечения дополнительных средств

08 ноября — 11 ноября

Бухгалтерский учет и налогообложение бюджетных учреждений

14 ноября — 17 ноября

Организация финансирования государственных и муниципальных учреждений

Некоммерческие организации: подготовка к отчетности за 2016 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

Руководство решило оплачивать питание сотрудников за счет предприятия. Можно организовать шведский стол или заказывать готовые обеды в офис. В каждом случае свои налоговые последствия.

Обязательное питание сотрудников за счет предприятия: налогообложениеНекоторым работникам компании обязаны выдавать продукты. Например, тем, кто работает во вредных условиях, положено молоко или равноценная его замена. Либо по желанию сотрудник может попросить компенсацию молока деньгами. Главное сказать об этом в трудовом или коллективном договоре и получить от работника заявление.

НДФЛ, страховые взносы. Так как при вредной работе организация обязана бесплатно предоставлять продукты, НДФЛ и страховые взносы начислять не нужно (в пределах норм, установленных постановлением Правительства РФ от 7 декабря 2001 г. № 861).

Чтобы определить, являются ли условия труда вредными или нет, нужно провести специальную оценку условий труда. Если выявлены вредные факторы, значит, вступает в силу правило о выдаче бесплатного питания. Статьей 222 Трудового кодекса РФ установлено, что работающим во вредных условиях положено молоко или равноценные продукты.

НДС. Если питание сотрудников за счет предприятия предоставляется по законодательству, начислять с его стоимости НДС не нужно. Речь идет о трудовых гарантиях и компенсациях в натуральной форме (ст. 220 и 222 Трудового кодекса РФ). Поэтому бесплатную выдачу питания нельзя признать безвозмездной реализацией (п. 1 ст. 146 Налогового кодекса РФ). Аналогичный вывод — в пункте 12 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 и письме Минфина России от 16 октября 2014 г. № 03-07-15/52270 (направлено инспекциям для использования в работе письмом ФНС России от 31 октября 2014 г. № ГД-4-3/22546).

Налог на прибыль. При вредной работе расходы на питание сотрудников за счет предприятия изначально являются обоснованными. И при наличии подтверждающих документов могут учитываться при расчете налога на прибыль.

Питание сотрудников за счет предприятия: налоги и страховые взносыСпособы организации питания для работников

заказ обедов в офис

НДФЛ, страховые взносы

Если можно точно рассчитать доход каждого сотрудника, исчислите с этой суммы НДФЛ и взносы. В случаях, когда нельзя персонифицировать доходы, определите их расчетным методом. Исходя из общей стоимости предоставляемого питания и данных из табеля учета рабочего времени или других аналогичных документов

Со стоимости готового обеда начислите НДФЛ и заплатите взносы в фонды

Налог на прибыль*

Спишите затраты, только если известен доход каждого сотрудника

Стоимость купленных талонов учтите в составе расходов на оплату труда

Стоимость готовых обедов отнесите к расходам на оплату труда

Стоимость питания включите в налоговую базу по НДС, если доход можно персонифицировать. В этом случае «входной» налог со стоимости приобретенных продуктов (или готовых обедов) можно принять к вычету

* Единое условие для учета затрат на питание — положение об этом прописано в трудовом или коллективном договоре.

Питание сотрудников по системе шведского столаПредположим, ваше руководство распорядилось организовывать для работников шведский стол. А для этого закупать готовые блюда или обратиться к услугам специализированной компании. Как отразятся на налогах потраченные суммы?

НДФЛ, страховые взносы. Понятно, что невозможно определить, кто и сколько съел в этом случае. А в итоге возникают сложности с НДФЛ. Когда-то чиновники разрешали не исчислять НДФЛ, если оценить экономическую выгоду каждого работника невозможно. Но в письме от 18 апреля 2012 г. № 03-04-06/6-117 представители Минфина России свое мнение изменили. Они напомнили, что доход в натуральной форме под налогообложение тоже подпадает. И стоимость шведского стола тут не исключение. А раз доход нельзя персонифицировать, его надо определить расчетным методом. Исходя из общей стоимости предоставляемого питания и данных из табеля учета рабочего времени или других аналогичных документов.

По поводу страховых взносов ситуация более позитивная. Все еще действует негласное правило: нет определенного дохода — нет и взносов.

Важно!

Чиновники считают, что если нельзя персонифицировать доходы каждого работника, их можно определить расчетным методом. И соответственно, эти суммы организация должна учитывать при расчете НДФЛ.

Налог на прибыль. Чиновники настаивают: включить сумму в состав расходов на оплату труда можно, только если известна конкретная величина доходов каждого работника (письмо Минфина России от 11 февраля 2014 г. № 03-04-05/5487). Выходит, если следовать позиции контролеров, когда определить размер дохода невозможно, то и нет оснований учитывать расходы на питание при расчете налога на прибыль.

Вы, конечно, можете сделать по-своему и списать затраты на шведский стол, проигнорировав мнение чиновников. Аргумент: затраты на питание сотрудников за счет предприятия связаны с обеспечением работников нормальными условиями труда. Отстаивать такой подход скорее всего придется уже в суде.

И все же имейте в виду: если хотите списать стоимость шведского стола на расходы по оплате труда, закрепите условие об этом в трудовом или коллективном договоре. Но не забывайте, что бесплатное питание является доходом сотрудников, выраженным в натуральной форме. А он, в свою очередь, не может составлять больше 20 процентов от общей месячной зарплаты работника. То есть в пределах этой же величины удастся учесть и затраты на питание.

Совет

Расходы на питьевую воду можно смело учитывать при расчете налога на прибыль

— В Минфине России разрешили учитывать при расчете налога на прибыль затраты на питьевую воду и кулеры. Об этом сказано в письме Минфина России от 25 мая 2012 г. № 03-03-06/1/274. Соответственно, можно принимать к вычету НДС по таким операциям. Все потому, что покупка и монтаж установок для обеспечения работников питьевой водой теперь есть в перечне мероприятий по улучшению условий и охраны труда.

Но в любом случае бесплатная питьевая вода — это доход сотрудников в натуральной форме. А он облагается НДФЛ в общем порядке. Другое дело, что определить экономическую выгоду каждого работника в этом случае сложно. В письме от 13 мая 2011 г. № 03-04-06/6-107 минфиновцы порекомендовали компаниям сделать все возможное для учета индивидуального потребления. К примеру, можно заказывать воду в небольших бутылках для каждого сотрудника отдельно. И только если персонифицировать учет воды ну никак невозможно, то НДФЛ удерживать не с чего. И кстати, такой же подход применим и для страховых взносов.

М. СИМОНОВ ,

старший юрист налоговой практики ДЮВЕРНУА ЛИГАЛ (в Ассоциации с SNR DENTON)

НДС. Если организация не может определить, кто на какую сумму съел, НДС со стоимости бесплатного питания начислять не нужно. А раз приобретенное имущество не используется в облагаемых НДС операциях, то у организации нет оснований предъявлять входной НДС по этому имуществу к вычету. Аналогичный вывод - письме Минфина России от 11 июня 2015 г. № 03-07-11/33827.

Питание сотрудников по талонам за счет предприятияА вот вариант бесплатного питания, при котором организация тратит минимум усилий и не обременяет себя лишними расходами на продукты. Достаточно договориться с близлежащими столовыми, что ваши работники будут обедать именно у них по талонам. Ваша компания оплатит такие талоны заранее и будет выдавать сотрудникам под расписку.

НДФЛ, страховые взносы. Как мы говорили выше, раз питаются работники бесплатно, то они получают доход в натуральной форме. Соответственно, и НДФЛ, и страховые взносы с него придется заплатить.

Рассчитать доход каждого сотрудника не составит труда. Сразу в договоре с предприятием общепита установите четкую стоимость обедов. А фиксировать, кто и сколько съел, можно как раз таки по талонам.

Налог на прибыль. Средства, истраченные на талоны по договору с общепитом, можно смело включать в состав расходов на оплату труда. Здесь уже даже налоговики не будут против. Главное не забудьте положение о бесплатном питании закрепить в локальном акте — трудовом или коллективном договоре. И сумму, уплаченную за каждого человека, вы знаете.

НДС со стоимости бесплатного питания в натуральной форме нужно начислить в том случае, если оно предоставляется сотрудникам персонифицированно. Такая операция признается безвозмездной передачей товаров и облагается НДС (подп. 1 п. 1 ст 146, п. 2 ст. 154, ст. 171 Налогового кодекса РФ, письмо Минфина России от 11 февраля 2014 г. № 03-04-05/5487). Налоговой базой при этом является рыночная стоимость обеда без НДС. Сумма входного НДС, предъявленная продавцами соответствующих товаров, подлежит вычету в общеустановленном порядке.

Питание сотрудников за счет предприятия с доставкой в офисСейчас часто компании склоняются к тому, что заказывать готовые порционные обеды для сотрудников проще всего. Если, конечно, есть такая необходимость. К тому же еду привозят прямо в офис.

НДФЛ, страховые взносы. Заказывая обеды в офис, у вас также не возникнет проблем, как определить доход каждого сотрудника. Ведь понятно, что стоимость одного обеда — этот как раз та сумма, с которой вам нужно исчислить и заплатить в бюджет НДФЛ. Очевидно, что база для расчета страховых взносов тут будет совпадать с базой по НДФЛ.

Налог на прибыль. Стоимость всех обедов, заказанных для работников, вы можете спокойно учитывать в составе расходов на оплату труда (п. 4 ст. 255 кодекса). Опять же при условии, что подобный способ питания вы закрепите в трудовом или коллективном договоре (письмо Минфина России от 4 июня 2012 г. № 03-03-06/1/292).

НДС. При доставке обедов в офис можно определить доход, полученный каждым работником. Поэтому НДС со стоимости таких обедов начислять нужно.