Рейтинг: 4.6/5.0 (1841 проголосовавших)

Рейтинг: 4.6/5.0 (1841 проголосовавших)Категория: Руководства

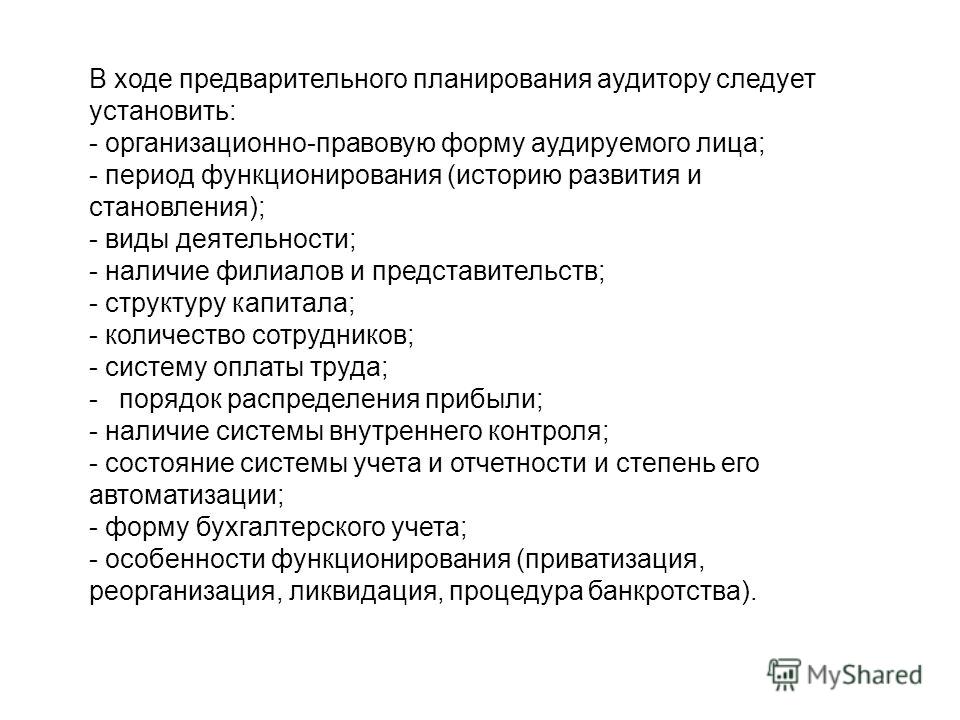

Аудиторские услуги могут быть оказаны любому экономическому субъекту. При этом он самостоятельно выбирает аудитора или аудиторскую организацию для оказания аудиторских услуг (АУ).

Аудитор и руководство аудируемого лица должны достичь согласия в отношении условий проведения аудита. Согласованные условия необходимо отразить документально в договоре оказания аудиторских услуг.

Аудитор может использовать в ходе достижения договоренности с руководством аудируемого лица письмо о проведении аудита — документ, направляемый аудитором предполагаемому аудируемому лицу и подписываемый руководством аудируемого лица в случае согласия с основными условиями задания по проведению аудита.

Форма и содержание писем о проведении аудита для различных аудируемых лиц могут иметь особенности, но, как правило, в письме о проведении аудита указываются:

цель аудита финансовой (бухгалтерской) отчетности;

ответственность руководства аудируемого лица за подготовку и представление финансовой (бухгалтерской) отчетности;

объем аудита, включая ссылки на законодательство Российской Федерации и федеральные правила (стандарты) аудиторской деятельности;

аудиторское заключение и любые иные документы, которые предполагается подготовить по результатам аудита;

информация о том, что в связи с применением в ходе аудита выборочных методов тестирования и другими свойственными аудиту ограничениями, наряду с ограничениями, присущими системам бухгалтерского учета и внутреннего контроля аудируемого лица, имеется неизбежный риск того, что некоторые, в том числе существенные, искажения финансовой (бухгалтерской) отчетности могут остаться необнаруженными;

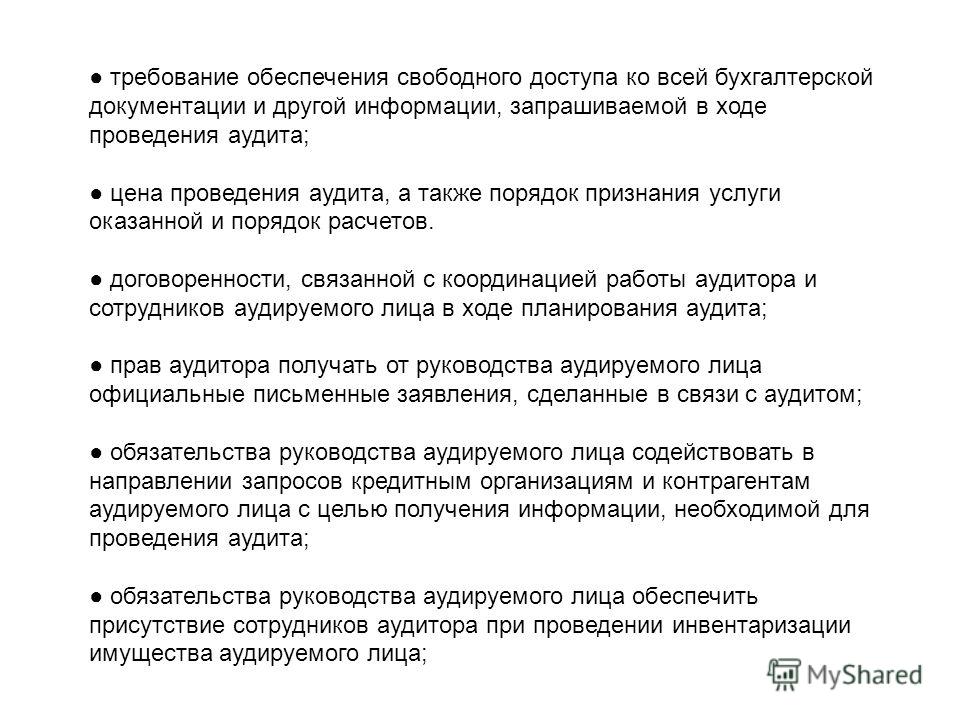

требование обеспечения свободного доступа ко всей бухгалтерской документации и другой информации, запрашиваемой в ходе проведения аудита;

цена проведения аудита (либо способ ее определения), а также порядок признания услуги оказанной и порядок расчетов.

В письме о проведении аудита могут также быть указаны:

договоренности, связанные с координацией работы аудитора и сотрудников аудируемого лица в ходе планирования аудита;

право аудитора получить от руководства аудируемого лица официальные письменные заявления, сделанные в связи с аудитом;

обязательство руководства аудируемого лица содействовать в направлении запросов кредитным организациям и контрагентам аудируемого лица с целью получения информации, необходимой для проведения аудита;

обязательство руководства аудируемого лица обеспечить присутствие сотрудников аудитора при проведении инвентаризации имущества аудируемого лица.

При необходимости в письме о проведении аудита или приложениях к нему могут быть также приведены:

договоренность о привлечении к работе по каким-либо вопросам аудита других аудиторов и экспертов;

договоренность о привлечении к совместной работе внутренних аудиторов, а также других сотрудников аудируемого лица;

договоренности, способствующие взаимодействию предполагаемого аудитора с предшествующим аудитором (при его наличии);

любые ограничения ответственности аудитора в соответствии с законодательством Российской Федерации и федеральными правилами (стандартами) аудиторской деятельности;

информация о любых дополнительных соглашениях между аудитором и аудируемым лицом.

Если аудитор головной организации является также аудитором дочерних организаций, то на решение аудитора о том, направлять ли отдельное письмо о проведении аудита, влияют следующие факторы:

порядок назначения аудитора дочерних организаций;

необходимость составления отдельного аудиторского заключения по дочерней организации;

требования законодательства Российской Федерации;

объем работы, выполненной другими аудиторами;

доля собственности головной организации;

степень независимости руководства дочерней организации от головной организации.

В случае повторяющихся на протяжении ряда лет аудиторских проверок аудитор должен решить, есть ли необходимость пересмотреть условия аудиторского задания или напомнить аудируемому лицу о существующих условиях задания.

Аудитор может принять решение не составлять каждый раз новое письмо о проведении аудита. Однако следующие факторы могут сделать целесообразным составление нового письма:

любой признак, указывающий на неправильное понимание аудируемым лицом цели и объема аудита;

любые пересмотренные или особые условия аудиторского задания;

кадровые изменения в высшем руководстве, совете директоров или в структуре аудируемого лица;

изменения в структуре собственности аудируемого лица;

значительные изменения характера или масштабов деятельности аудируемого лица;

требования законодательства Российской Федерации.

Аудит не может осуществляться, если аудиторская организация оказывала услуги по:

*Восстановлению и ведению бухгалтерского учета, а также по составлению бухгалтерской (финансовой отчетности).

Обучению бухгалтерского персонала.

Аудит финансовой (бухгалтерской) отчетности подменяет государственный контроль, осуществляемый в соответствии с законодательством Российской Федерации уполномоченными органами государственной власти:

Является частью государственного контроля.

Физическое лицо, отвечающее квалификационным требованиям, установленным уполномоченным федеральным органом, и имеющее квалификационный аттестат аудитора;

Любой сотрудник аудиторской организации, участвующей в проведении аудита;

Сотрудник, участвующий в проведении аудиторской проверки, но не несущий ответственности за ее результаты.

*Физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов.

Аудитор должен выполнить процедуры с целью получения аудиторских доказательств в отношении событий после отчетной даты:

*До даты подписания аудиторского заключения.

До даты предоставления финансовой отчетности пользователям.

До даты утверждения финансовой отчетности руководителем аудируемого лица.

Аудитор имеет право при аудите отчетности:

*Проверять фактическое наличие имущества, учтенного в документах.

Требовать применение бухгалтерских программ, которыми владеет аудитор.

Без согласования экономического субъекта привлекать эксперта.

Аудитор может отказаться от проведения проверки или выражения мнения о достоверности финансовой (бухгалтерской) отчетности в случае, если:

Не произведена оплата экономическим субъектом за аудиторские услуги.

*Не представлена вся необходимая информация.

Не выполнено условие по предоставлению отдельного помещения для осуществления проверки.

Аудитор может сообщать надлежащим получателям информацию по результатам аудита:

Только в устной форме.

Только в письменной.

*В устной и письменной форме.

Аудитор оценивает как более надежные аудиторские доказательства, полученные из:

Внутренних или внешних источников в зависимости от условий договора с аудируемым лицом.

Аудитор оценивает как более надежные аудиторские доказательства:

*Собранные непосредственно аудитором.

Полученные от третьих лиц.

Полученные от аудируемого лица.

Аудитор пришел к заключению, что из-за низкого состояния бухгалтерского учета невозможно проводить аудиторскую проверку. Как должен поступить аудитор:

*Рекомендовать восстановить бухгалтерский учет;

Предложить свои услуги по восстановлению бухгалтерского учета и затем выдать аудиторское заключение;

Дать положительное заключение (если это возможно) только на часть проверенных аудитором вопросов.

Аудитор рассматривает существенность:

*Как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении, остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации.

На уровне финансовой (бухгалтерской) отчетности в целом.

В отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации.

Аудитор рассматривает существенность:

На уровне финансовой (бухгалтерской) отчетности в целом;

В отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации;

*Как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации.

Аудитор рассматривает существенность:

На уровне финансовой (бухгалтерской) отчетности в целом;

В отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации;

*Как финансовой (бухгалтерской) отчетности в целом, так и в отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации.

Аудитором признается физическое лицо:

Осуществляющее аудиторскую деятельность в качестве работника аудиторской организации.

Получившее квалификационной аттестат и являющееся членом одной из саморегулируемых организаций аудиторов.

Являющееся членом саморегулируемой организации и внесенные в реестр аудиторов и аудиторских организаций.

Аудиторская деятельность(аудиторские услуги) представляет собой:

Деятельность по управлению финансами предприятия и анализу хозяйственной деятельности

* Деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами

Деятельность по независимой проверке бухгалтерской (финансовой) отчетности, аудируемого лица в целях выражения мнения о достоверности такой отчетности составлению финансовой и налоговой отчетности, учету имущества и хозяйственных операций

Аудиторская организация согласовывает положения общего плана и программы аудита сруководителем аудируемого лица:

Если с руководителем аудируемого лица имеются личные, дружественные отношения.

*Если сочтет это целесообразным.

Аудиторская организация согласовывает положения общего плана и программы аудита сруководителем аудируемого лица:

Если с руководителем аудируемого лица имеются личные, дружественные отношения.

*Если сочтет это целесообразным.

Аудиторская программа содержит:

Перечень аудиторских работ планируемых к выполнению.

*Перечень аудиторских процедур планируемых к выполнению.

Расчет и описание аудиторского риска.

Аудиторская процедура наблюдения представляет собой:

*Отслеживание аудитором процесса или процедуры, выполняемой другими лицами.

Проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов.

Поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица.

Аудиторская процедура представляет:

*Конкретное действие аудитора выполняемое им в ходе проверки.

Разновидность аудиторских методов.

Этап аудиторской проверки.

Аудиторские доказательства -это:

Регистры бухгалтерского учета и бухгалтерская отчетность аудируемого лица;

*Информация, полученная аудитором при проведении проверки, и результат анализа этой информации, на которых основывается мнение аудитора;

Аудиторские доказательства – это:

Результат анализа указанной информации, на котором основывается мнение аудитора.

*Информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора.

Информация, полученная аудитором при проведении проверки, на которой основывается мнение аудитора.

Аудиторские доказательства получают в результате проведения:

Необходимых процедур проверки по существу,

Комплекса тестов средств внутреннего контроля.

*Комплекса тестов средств внутреннего контроля и необходимых процедур проверки по существу.

Аудиторские доказательства получают в результате проведения:

Тестов средств внутреннего контроля;

Процедур проверки по существу;

*Тестов средств контроля и процедур проверки по существу.

Аудиторские организации в ходе проведения аудиторских проверок должны устанавливать достоверность отчетности:

С абсолютной точностью.

*Во всех существенных отношениях.

В тех аспектах, которые аудитор считает необходимым установить с абсолютной точностью.

Аудиторские организации и индивидуальные аудиторы в соответствии с требованиями федеральных правил (стандартов) аудиторской деятельности вправе самостоятельно выбирать приемы и методы работы, за исключением:

*Планирования и документирования аудита.

Аудиторские организации и индивидуальные аудиторы могут разглашать сведения, составляющие аудиторскую тайну:

С письменного согласия лиц, в отношении которых проводится аудит;

С письменного согласия руководителя аудиторской организации, если содержание сведений затрагивает интересы третьей стороны;

*В случаях, предусмотренных Федеральным законом «Об аудиторской деятельности» и другими федеральными законами.

Аудиторский риск - это:

Опасность необнаружения ошибок системой внутреннего контроля клиента;

Опасность необнаружения существенных ошибок в процессе проведения выборочной проверки;

*Опасность составления неверного заключения о достоверности финансовой (бухгалтерской) отчетности;

Риск, присущий бизнесу клиента, обусловленный характером и условиями деятельности организации.

Аудиторский риск более надежно определить путем комбинированной оценки:

Риска необнаружения и риска средств контроля.

Неотъемлемого риска и риска необнаружения.

*Неотъемлемого риска и риска средств контроля.

Аудиторскими доказательствами являются:

Информация, собранная аудитором в ходе проверки.

*Информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора.

Документальные источники данных аудируемых лиц.

Данные бухгалтерского учета и бухгалтерская отчетность аудируемых лиц

Аудиторское заключение о бухгалтерской (финансовой ) отчетности это:

Аудитору следует выразить мнение с оговоркой или отказаться от выражения мнения, если:

*Риск необнаружения не может быть снижен до приемлемо низкого значения;

Риск средств контроля не может быть снижен до приемлемо низкого значения;

Неотъемлемый риск не может быть снижен до приемлемо низкого значения.

Более надежны аудиторские доказательства, полученные из источников:

В какой форме должен аудитор составлять рабочие документы:

По форме, приложенной к федеральному правилу (стандарту) аудиторской деятельности «Документирование аудита».

*В достаточно полной и подробной форме, необходимой для обеспечения общего понимания аудита.

По форме, установленной в альбомах унифицированных форм первичных документов.

В силу ограничений, присущих любой системе бухгалтерского учета и внутреннего контроля, всегда имеет место определенный:

*Риск средств контроля;

В ходе достижения договоренности с руководством аудируемого лица аудитор может использовать:

*Письмо о проведении аудита.

Письмо руководства аудируемого лица.

В чем состоит риск необнаружения:

Риск необнаружения искажений в учете и отчетности системой внутреннего контроля аудируемого лица;

Риск не получить вознаграждение за проведенный аудит;

*Риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков по счетам бухгалтерского учета или группам операций.

Взаимосвязь между риском средств контроля и количеством подтверждений, которые необходимо получить относительно надлежащей структуры и эффективности функционирования систем бухгалтерского учета и внутреннего контроля:

Влияет ли на форму и содержание рабочих документов аудита такой фактор, как характер и сложность деятельности аудируемого лица:

Да, только в случае проведения обязательного аудита.

Внешнее подтверждение - это процесс получения и анализа аудиторских доказательств посредством:

*Направления третьей стороной аудитору ответа на запрос;

Направления аудитором ответа на запрос третьей стороны;

Направления аудируемым лицом ответа на запрос аудитора.

Внутрифирменные стандарты в аудиторской организации утверждаются:

*Приказом руководителя аудиторской организации, если не предусмотрено иное учредительными документами.

По согласованию с клиентами аудиторской организации.

Детальные тесты, оценивающие правильность отражения операций и остатка средств на счетах бухгалтерского учета, являются одной из форм:

*Процедур проверки по существу.

Тестов средств внутреннего контроля.

Для аудитора является необходимым отражение в составе рабочей документации каждого рассмотренного в ходе проверки документа или вопроса:

Да, только в случае проведения обязательного аудита.

Для каких экономических субъектов аудиторская проверка обязательна:

Организация закрытого акционерного общества, имеющая организационно-правовую форму

Представительство иностранного юридического лица; предприятий имеющих долю иностранного капитала.

* Величина активов бухгалтерского баланса организации по состоянию на конец предшествовавшего отчетному году, превышает 60 млн. руб.

Для оценки неотъемлемого риска на уровне остатков по счетам бухгалтерского учета и группы однотипных операций аудитор учитывает:

Характер деятельности аудируемого лица;

Опыт и знания руководства, а также изменения в его составе за определенный период;

*Роль субъективного суждения, необходимого для определения остатков на счетах бухгалтерского учета.

Документ, представляемый клиенту в соответствии с договором на оказание аудиторских услуг.

Документальный анализ инвентаризационной ведомости является методом аудиторской проверки для достижения цели:

Права и обязанности.

Достаточность аудиторских доказательств характеризуется:

Единый подход к аудиторской проверке конкретного субъекта хозяйствования определяют:

Федеральные правила (стандарты) аудита.

Внутрифирменные правила (стандарты) аудиторской деятельности.

Договор на аудиторские услугу и рабочая программа аудита.

*Все названные документы.

Если аудитор не может согласиться на изменение аудиторского задания и аудируемое лицо возражает против продолжения работы, то аудитор должен:

*Отказаться от выполнения задания или сообщить о возникшей ситуации заинтересованным лицам.

Согласиться с требованиями аудируемого лица.

Продолжать выполнять работу.

Если аудитор приходит к выводу о том, что выявленные искажения могут оказаться существенными, ему необходимо:

*Снизить аудиторский риск посредством проведения дополнительных аудиторских процедур или потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность.

Снизить аудиторский риск посредством проведения дополнительных аудиторских процедур.

Потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность.

Если в ходе аудита аудитор придет к выводу, что первоначальную оценку рисков средств контроля необходимо пересмотреть, то ему следует:

*Изменить характер, временные рамки, объем запланированных процедур проверки по существу.

Изменить только временные рамки запланированных процедур по существу.

Изменить только характер запланированных процедур по существу.

Если в ходе аудита аудитор придет к выводу, что первоначальную оценку рисков средств контроля необходимо пересмотреть, то ему следует:

*Изменить характер, временные рамки, объем запланированных процедур проверки по существу;

Изменить только временные рамки запланированных процедур по существу;

Изменить только характер запланированных процедур по существу.

Если в ходе аудита аудитор придет к выводу, что первоначальную оценку рисков средств контроля необходимо пересмотреть, то ему следует:

*Изменить характер, временные рамки, объем запланированных процедур проверки по существу;

Изменить только временные рамки запланированных процедур по существу;

Изменить только характер запланированных процедур по существу.

Если заявления и разъяснения руководства аудируемого лица противоречат другим аудиторским доказательствам, то аудитор:

Не должен исследовать причины расхождений.

*Должен исследовать причины расхождений.

Должен обсудить данный вопрос с главным бухгалтером аудируемого лица.

Если руководитель экономического субъекта не согласен с выводами аудитора относительно финансовой (бухгалтерской) отчетности, то он обязан:

*Оплатить услугу аудиторов.

Отказаться от оплаты за аудит.

Обратиться к другой аудиторской организации.

Если руководство аудируемого лица отказывается представить заявления и разъяснения, которые считаются необходимыми, то это рассматривается как:

*Ограничение объема аудита.

Отказ от аудиторского задания.

Обоснованные действия руководства аудируемого лица.

Обнаружить и предотвратить ошибку;

Оказать помощь руководству в подготовке финансовой отчетности;

*Проверить бухгалтерскую (финансовую) отчетность и выразить мнение о ее достоверности.

Из какого источника аудитор может получить знания о деятельности проверяемого субъекта:

Нормативных и правовых актов, регламентирующих деятельность аудируемого лица.

Запрос третьим лицам.

Официальных отчетов экономических субъектов.

*Отраслевых, правовых, внешних и внутренних факторов, влияющих на деятельность аудируемого лица.

Из ниже перечисленных данных определите, что изучается внешними аудиторами в процессе планирования аудиторской проверки для оценки работы службы внутреннего аудита:

Организационный статус службы внутреннего аудита.

Состав рабочих документов службы внутреннего аудита.

Обязанности руководителя службы внутреннего аудита.

*Общий план работы службы внутреннего аудита.

Из ниже приведенного перечня данных определите информацию, которая может быть включена в текст договора на оказание аудиторских услуг в соответствии с пожеланиями сторон по договору:

*Уровень существенности возможных ошибок, выявляемых при проведении аудита.

Дата подписания договора.

Срок действия договора.

Наименование аудируемого лица.

Из нижеперечисленных данных установите цель осуществления процесса планирования аудита:

*Разработка общей стратегии и детального подхода к аудиторской проверке.

Разработка общего плана аудиторской проверки.

Разработка программы аудиторской проверки.

Установление взаимосвязи между уровнем существенности и аудиторским риском.

Из нижеприведенных данных определите одно из основных мероприятий, проводимых в ходе аудита:

*Анализ финансово-хозяйственной деятельности аудируемого лица.

Расчет уровня существенности.

Определение аудиторского риска.

*Проверка аудитором записей, документов и материальных активов с целью получения аудиторских доказательств.

Взгляд аудитора на процесс иди процедуры, выполняемые другими лицами.

Проверка аудитором точности арифметических расчетов в первичных документах и бухгалтерских записях.

Информация, полученная от экономического субъекта и подтвержденная третьейстороной в письменном виде, является аудиторскими доказательствами:

К источникам аудиторских доказательств относятся:

Первичные документы и учетные регистры аудируемьих лиц.

Бухгалтерская отчетность аудируемьих лиц и письменные разъяснения уполномоченных сотрудников аудируемых лиц.

*Первичные документы и бухгалтерские записи, являющиеся основой формирования финансовой (бухгалтерской) отчетности, письменные разъяснения уполномоченных сотрудников аудируемого лица, информация, полученная из разных источников (от третьих лиц) в письменном или устном виде.

К приемам проверки операций и документов по существу не относятся:

*Устный опрос персонала.

Какие положения в соответствии с аудиторскими стандартами аудитору рекомендуется включать в договор :

Календарный план оказания услуг.

Применяемые методы в ходе аудита.

*Цели, объем, обязанности аудитора.

Каким из перечисленных этических принципов деятельности аудитор должен непременно руководствоваться:

Какова основная цель аудиторской проверки?

Выявить нарушения при ведении бухгалтерского учета;

Дать аудиторское заключение;

*Установить достоверность бухгалтерской отчетности и соответствие совершенных клиентом финансовых и хозяйственных операций нормативным актам, действующим в РФ.

Какова правовая форма договора на проведение обязательной аудиторской проверки:

*Договор возмездного оказания услуг.

Договор на выполнение научно-исследовательских работ.

Какое из аудиторских доказательств наиболее надежно при прочих равных условиях:

*Полученное от третьих лиц в письменной форме;

Полученное от руководства аудируемого лица в устной форме;

Данные учетных регистров аудируемого лица.

Какое из нижеследующих утверждений неверно:

Статистическая выборка изменяет требования к произвольной выборке.

Выборка при осуществлении аудита проводится е целью сокращения объема работ.

*Результаты анализа выборочной совокупности экстраполируются на генеральную совокупность.

Какое из перечисленных искажений бухгалтерской отчетности является качественным:

*Недостаточное или неадекватное описание учетной политики, когда существует вероятность введения в заблуждение пользователя отчетности;

Искажения, выявленные в отчетности превышают установленный уровень существенности;

Оба названные искажения являются качественными.

Какой орган является органом, выполняющим функцию государственного регулирования аудиторской деятельности:

*Уполномоченный федеральный орган.

Совет по аудиторской деятельности.

Квалификационный аттестат аудитора аннулируется в случае, если:

В течение 2 календарных лет подряд аудитор, являющийся членом коллегиального органа не осуществляет аудиторской деятельности.

В течение 2 лет с момента получения квалификационного аттестата лицо, являющееся внутренним контролером не приступило к работе в качестве аудитора.

В течение года после получения квалификационного аттестата аудитор не приступил к работе по специальности.

* Аудитор, не соблюдает требования независимости и аудиторской тайны

Выдается при наличии высшего экономического образования без ограничения срока действия;

*Выдается при условии сдачи квалификационного экзамена и стажа работы, связанной с аудиторской деятельностью не менее 3-х лет;

Выдается при условии оплаты квалификационного экзамена и стажа работы в аудиторской организации не менее 2-х лет;

Кодекс профессиональной этики аудиторов России одобряет:

*Совет по аудиторской деятельности.

Кодекс профессиональной этики аудиторов России разрабатывает и принимает:

*Совет по аудиторской деятельности при уполномоченном федеральном органе.

Саморегулируемых организаций аудиторов.

Количество информации необходимое для аудиторских доказательств:

*Аудитор самостоятельно принимает решение о количестве информации, необходимой для составления заключения о достоверности бухгалтерской отчетности.

Жестко регламентировано российским аудиторским правилом (стандартом)

Зависит от текста договора на аудиторскую проверку.

Количество территориально обособленных подразделений аудируемого лица и их пространственную удаленность друг от друга оценивают на этапе:

*Составления общего плана аудита.

Подготовки программы аудита.

Оценки аудиторских доказательств, выявленных в ходе проверки, и подготовки аудиторского заключения

Контроль за соблюдением требований законодательства аудиторами, аудиторскими организациями осуществляет:

Инспекция по налогам и сборам Российской Федерации.

Федеральная служба налоговой полиции Российской Федерации.

Уполномоченный федеральный орган, регулирующий аудиторскую деятельность.

*Саморегулируемые организации, в отношении своих членов, а также уполномоченный федеральный орган.

Между существенностью и аудиторским риском существует:

Не существует зависимости

Может ли аудиторская организация самостоятельно определять формы и методы аудита:

*Да, это право аудиторской организации.

Ни в коем случае, это регламентируется Правилами (стандартами) аудиторской деятельности.

Формы и методы аудита строго регламентированы в Законе об аудиторской деятельности.

Может ли руководство аудируемого лица до завершения согласованных условий аудиторского задания обратиться к аудитору с просьбой к аудитору об изменении условий:

Аудиторским стандартом не регулируется.

Можно ли изменить в ходе выполнения аудита общий план и программу аудита:

Программу аудита - можно, общий план аудита – нет.

Набором инструкций для аудитора, выполняющего проверку, а также средством контроля и про верки надлежащего выполнения работы является :

Общий план аудита.

Письмо о проведении аудита.

Назовите процедуру получения аудиторских доказательств, относящуюся к группеаналитических процедур:

Сопоставление данных синтетического и аналитического учета;

*Сравнение финансовой информации об аудируемом лице и об организациях, ведущих аналогичную деятельность,

Калькулирование себестоимости продукции.

Назовите процедуру проверки по существу:

Недостаточным или неадекватным описанием учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение, является пример:

В зависимости от ситуации - либо количественных, либо качественных искажений.

Необходимость привлечения к проверке экспертов оценивают на этапе:

*Составления общего плана аудита.

Подготовки программы аудита.

Оценки аудиторских доказательств, выявленных в ходе проверки, и подготовки аудиторского заключения.

Понимание деятельности аудируемого лица.

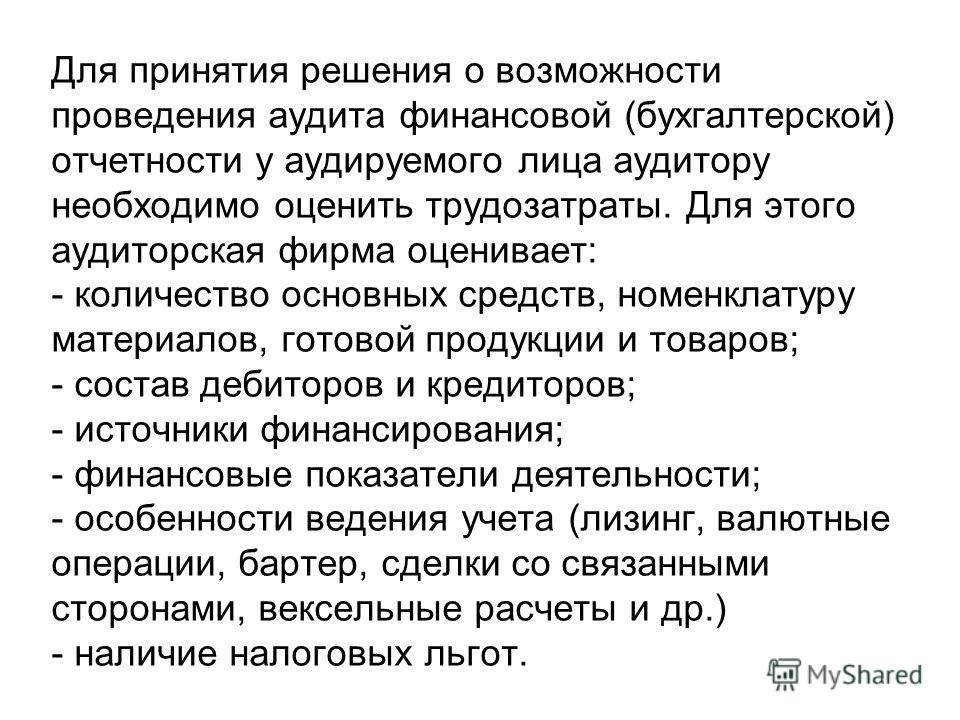

Для проведения аудиторской проверки аудитор должен изучить деятельность аудируемого лица и среду, в которой она осуществляется, включая СистВнутКонтроля, в объеме, достаточном для: -выявления и оценки рисков существенного искажения ФБО (РСИ ФБО), явившегося следствием ошибок или недобросовестных действий руководства и (или) работников аудируемого лица; -планирования и выполнения дальнейших аудиторских процедур.Понимание деятельности аудируемого лица (ПДАЛ) повышает вероятность выявления РСИ ФБО, однако аудитор не обязан выявлять и оценивать все риски ФХД аудируемого лица.ФПСАД № 8. Необходимый для проведения проверки объем знаний о деятельности аудируемого лица аудитор определяет по своему профессиональному суждению.Первоочередной задачей аудитора является выяснение того, достаточно ли достигнутое понимание деятельности для оценки РСИ ФБО, для планирования и выполнения дальнейших аудиторских процедур.

Приобретение знаний о деятельности аудируемого лица является непрерывным динамичным процессом сбора, обновления и анализа информации на всех стадиях аудита. Аудитор может получать сведения для ПДОЛ от:-предыдущей работы с данным ауд. лицом;-сотрудников аудируемого лица, его внутренних аудиторов и из их отчетных документов;-третьих лиц, из СМИ;=нормативных правовых актов, регулирующие деятельность аудируемого лица;-посещение административных зданий и производственных помещений аудируемого лица.

Порядок оформления отношений с проверяемым субъектом.

Отношения с аудиторской организации и ЭкономСубъектом (проверяемым) строятся по следующей схеме: официальное предложение ЭС с просьбой об оказании аудиторских услуг > составление письма о проведении аудита > заключение договора на оказание аудиторских услуг.

Аудитор и руководство аудируемого лица должны достичь согласия в отношении условий проведения аудита и отразить их документально. Аудитор может использовать в ходе достижения договоренности с руководством аудируемого лица письмо о проведении аудита ,кот.

содержит указания об:-условиях аудиторской проверки;-обязательствах аудиторской организации и аудируемого лица;-объекте и цели аудита;-законодательных актах, на основании которых будет проводиться проверка;-форме отчетности аудиторской организации;-ответственности сторон;-обязательстве аудиторской фирмы по сохранению коммерческой тайны;-наличии риска необнаружения в связи с выборочным характером применяемых процедур;-ответственности аудируемого лица за полноту и достоверность представленной информации;-обеспеч. Ауд. лицом свободного доступа к необходимым данным;-направлении аудируемым лицом в случае необходимости запросов третьем лицам;-неоказании давления на аудиторскую организацию. Существенными условиями договора является его предмет, цена, порядок и сроки оплаты. Предметом договора является проведение аудиторской проверки БФО аудируемого лица за определенный период. в договоре оказания аудиторских услуг указывают цель аудита, ответственность сторон, объем аудита, документы, подготавливаемые по результатам проверки, информация о применении в ходе аудита выборочных методов тестирования и других свойственных аудиту ограничений, цена проведения аудита. Договор на оказание аудиторских услуг может быть разовым или иметь долгосрочный характер.После подписания договора аудиторская организация формирует состав аудиторской группы по его выполнению.

Документирование в аудите.

ФПСАД № 2 «Документирование аудита». Аудитор должен документально оформлять все сведения, которые важны с точки зрения предоставления доказательств, подтверждающих его мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с ФПСАД.Под термином «документация» понимаются рабочие документы (РД) и материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые аудитором в связи с проведением аудита. РД могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, в электронном виде или в другой форме. РД используются: - при планировании и проведении аудита; - при осуществлении текущего контроля и проверки выполненной аудитором работы;- для фиксирования аудиторских доказательств, получаемых в целях подтверждения мнения аудитора. Аудитор должен составлять РД в достаточно полной и подробной форме, отражать в них информацию о планировании аудита, характере, временных рамках и объеме выполненных аудиторских процедур, их результатах, о выводах, сделанных на основе полученных аудиторских доказательств. РД обычно содержат: -информацию, касающуюся организационно-правовой формы и организационной структуры аудируемого лица;-выдержки или копии необходимых юридических документов, соглашений и протоколов;-информацию об отрасли, экономической и правовой среде аудируемого лица;-информацию, отражающую процесс планирования аудита;-доказательства, подтверждающие оценку неотъемлемого риска, уровня риска средств контроля и любые корректировки этих оценок;-доказательства, подтверждающие факт анализа аудитором работы аудируемого лица по внутреннему аудиту и сделанные аудитором выводы;-АФХопераций и остатков по счетам БУ;-анализ наиболее важных эк. показателей и тенденций их изменения;-доказательства, подтверждающие, что работа, выполненная работниками аудитора, осуществлялась под контролем квалифицированных специалистов и была проверена;-сведения об исполнителях аудиторских процедур, с указанием времени их выполнения;-подробную информацию о процедурах, примененных в отношении БФО подра-зделений и/или дочерних предприятий, проверявшихся другим аудитором;-копии сообщений, направленных другим аудиторам, экспертам и третьим лицам и полученных от них;-выводы, сделанные аудитором по наиболее важным вопросам аудита;-копии БФО и аудиторского заключения.

Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности РД, а также для их хранения в течение достаточного периода времени, но не менее 5 лет. РД являются собственностью аудитора, хотя часть документов или выдержки из них могут быть предоставлены аудируемому лицу по усмотрению аудитора.

Понятие и назначение аудиторского заключения.

Аудиторское заключение – официальный документ, предназначенный для пользователей БФО аудируемых лиц, составленный в соответствии с ФПСАД и содержащий выраженное в установленной форме мнение аудитора о достоверности во всех существенных аспектах БФО аудируемого лица и соответствии порядка ведения его БУ законодательству РФ.

Форма, содержание и порядок представления аудиторского заключения определены в ФПСАД № 6 «Аудиторское заключение по БФО».

Содержание аудиторского заключения.

А заключение – официальный документ, предназначенный для пользователей финансовой отчетности – аудируемых лиц, составленный в соответствии с федеральными стандартами А и содержащий выраженное в установленной форме мнение о достоверности фин-ой отчетности аудируемого лица и соответствии порядка ведения его бухучета законодательству РФ.

Заключение включает элементы: 1)наименование,2) адресат, 3) сведения об А/аудируемой организации,4) сведения об аудируемом лице. 5) вводная часть: период за который проверена отчетность и ее состав,6) часть, описывающая объем А, 7)мнение А, 8) дата А заключения – дата не может быть раньше даты подписания отчетности, 9) подпись А,10) к А заключению прилагается отчетность в отношении кот проводилась проверка, 11) Отчетность: датирована, подписана, скреплена печатью. Прошнурованы в единый пакет, пронумеровано, печать, число. Составляется в 2-х экз

Виды аудиторских заключений.

Аудиторское заключение по фин (бух) отчетности с точки зрения оценки достоверности бух (фин) отчетности м б безоговорочно положительным или модифицированным. Аудиторское заключение считается безоговорочно положительным, если бух отчетность дает достоверное представление о фин положении ирезультатах фин-хоз деятельности аудируемого лица. А заключение считается модифицированным, если возникли: 1) факторы, не влияющие на А мнение, но описываемые в А заключении с целью привлечения внимания пользователей к какой-либо ситуации, сложившейся в ходе проверки и раскрытой в фин (бух) отчетности; 2) факторы, влияющие на А мнение, которые могут привести к мнению с оговоркой, отказу от выражения или отрицательному мнению.

А не может выразить безоговорочно положительного мнения, если присутствует хотя бы одно из обстоятельств, способное оказать существенное влияние на достоверность фин (бух) отчетности.

1. Имеется ограничение объема работы А. Данное обстоятельство может привести к выражению мнения с оговоркой или к отказу от выражения мнения. 2. Возникли разногласия с руководством организации по вопросам: а )допустимости выбранной учетной политики; б) выбора метода ее применения; в)адекватности раскрытия информации в фин (бух) отчетности. Данные обстоятельства могут привести к отказу от выражения мнения или к отрицательному мнению.

Мнение с оговоркой должно быть выражено в том случае, если А приходит к выводу о том, что невозможно выразить безоговорочно положительного мнения, но влияние разногласий с руководством или ограничение объема А не настолько существенны и глубоки, чтобы выразить отрицательное мнение. Отказ от выражения мнения возникает в том случае, если А не может получить достаточные доказательства и не может выразить мнение о достоверности фин (бух) отчетности.Отрицательное мнение выражается только тогда, когда влияние какого-либо разногласия с руководством настолько существенно для фин (бух) отчетности, что А приходит к выводу, что внесение оговорки в А заключение недопустимо и не позволяет раскрыть вводящий в заблуждение или неполный характер фин(бух) отчетности. К А заключению прилагается полный комплект бух отчетности экономического субъекта за тот фин год, в отношении которого проводился А.ритпи

Цель, задачи, нормативные и информационные источники аудита кассовых операций.

Осн цель проверки: установление законности, достовер-ти и целесообраз-ти соверш-я хоз опер-й с наличными ден.ср-вами, правильность их отраж-я в учете

В ходе аудита решаются задачи:

1. изучение факт порядка док-т оформления опер-й по приходу и расходу ДС

2. изучение ведения кассовой книги

3. проверка соблюдения касс дисциплинами

4. установление правил расчета и юр лицами

5. порядок выдачи подотчетных сумм

6. целевое использ-е получ по чекам денег и др.

Источники: кассовая книга, РКО и ПКО, отчет кассира и прилож к нему док-тами,плат вед-ти, книга регистрации ПКО и РКО, регистры синт и аналит учета по сч 50.

Порядок и процедуры проведения аудита кассовых операций, типичные ошибки в их учете.

Источники: кассовая книга, РКО и ПКО, отчет кассира и прилож к нему док-тами,плат вед-ти, книга регистрации ПКО и РКО, регистры синт и аналит учета по сч 50.

Возможный перечень набора контрольных процедур:

1. прямое хищение ДС незамаскированое никакими ср-вами - инвентаризация кассы

2. Хищения ДС маскируемого расписками должностных лиц - проверяют наличие на ПКО и РКО подписи руковод-ля, главбуха или уполномоч лица, а также проверяют наличие на расходных док-тах расписок получателей денег, устный опрос рабов, получивших деньги по РКО не подтвердивших этот факт своей подписью

3. Случаи неоприход-я и присвоения поступивш ден сумм - проверка чековой книжки на полноту и проверка полноты оприход-я ДС по чеку, получ в банке

4. Случаи неоприход-я и присвоения поступив ден сумм от физ и юр лиц - проверка своевремен-ти расчетов с рабами предпр по командир расходам

5. Излишние списание денег по кассе путем повторного использ-я одних и тех же док-тов - проверка полноты ПКО и РКО, приложенных к отчету кассира

6. Излишние списание денег при неправильном подсчете итогов касс док-тов - проверка совпадения входящего остатка по кассе за каждый день с конеч. остатком за предыд день и проверка итогов касс отчетов

7. Излишнее списание денег путем подлога в законно оформлен док-тах с увелич-ем сумм спис-я - проверка полноты регистрации плат вед-тей, проверка соответ-я данных аналит и синт учета по расчетам с персоналом

8. Случаи присвоения сумм, законно начисленых различным людям - проверка соот-я плат вед-тей регистрам депонир-х сумм и проверка полноты сдачи в банк депонир-х сумм и др.

Цель, задачи, нормативные и информационные источники аудита операций по расчетным счетам.

Целью аудиторской проверки операций по расчетному счету является установление соблюдения экономическими субъектами правил ведения, а также полноты и точности отражения в учете банковских операций по расчетному счету.

Для достижения данной цели аудиторам следует решить следующие задачи:

- установить количество открытых расчетных счетов в банках;

- проверить наличие письменного уведомления налогового органа об открытии и закрытии банковских счетов в 10-дневный срок;

-проверить законность совершения операций по каждому счету.

-журнал-ордер и ведомость по счету 51;

- бухгалтерский баланс (форма № 1);

- отчет о движении денежных средств (форма № 4).

Порядок и процедуры проведения аудита операций по расчетным счетам, типичные ошибки в их учете.

А.устанавливает кол-во расч.сч. определяет соответствие договора банк.счета нормам ГК, проверяет законность и юридич.обоснованность операций. Проверка совершенных в отч.периоде операций провод-ся путем анализа,выписок со счета и прилож.к ним платеж. Док-тов.Каждый банк.дог.изучается по существу,рассматривается правильность док-ного оформл-я операций,полноту оприходывания ср-ств и целевое использ-е спис.ср-в.Для подтверждения достоверности статей бух отчет-ти аудитор проверяет банк операции в след послед-ти:баланс,глав.книга,регистры синтетич.уч,карточки аналитич.учета,выписка банка по счету. В ходе проверки аудитор проверяет соответствие произведенных операций законодат-ва РФ,правильность корреспонденции счетов и арифметич.выверки выведения остатков. ошибки: -отсутствие платеж.док-тов,являющихся обоснованием операции,-подчистки,исправл-я в первич учетн.док-тах,-некорректная корреспонденция счетов.

Цель, задачи, нормативные и информационные источники аудита расчетов с поставщиками и подрядчиками.

Осн цель проверки: соблюдение законности и своевременности погаш-я задолж-ти, правильности учета расчетов и мероприятий проводимых руководством для устранения причин, вызывающих возникновение невостреб зад-ти.Источники инфы: положение об учет политике, договора поставки, сч-ф, накладные, копии плат док-тов, книга покупок, учетные регистры по сч 76 и 60, главная книга, бух отчет-ть..

Порядок и процедуры проведения аудита расчетов с поставщиками и подрядчиками, типичные ошибки в их учете.

План и программа проверки. 1. Проверка правильности оформления первичных док-тов по приобретению ТМЦ и получению услуг с целью подтверждения обоснованности возник-я КЗ; 2. Подтверждение своевремен-ти погаш-я и правильности отраж-я на счетах бухучета КЗ. Оценка правильности оформления и отраж-я в учете предъявленных претензий (сч 76/2). Претензия может быть подана после оприход-я ТМЦ

Типичные ош-ки:1. В части орг-и первичного учета: арифметические ошибки, несвоерврем регистрация совершаемой опер-и в док-те, отсутствие необходимых реквизитов, наруш-е сроков хранения док-тов в архиве. 2. В части орг-и бух и нал учета: несвоевременность списания зад-ти всвязи с неверным исчислением срока исковой давности, возмещение входного НДС по поставкам, несвоеврем-ть предъявления претензий пост-кам и отраж-я на сч 76 нереальных сумм,

неправомерное признание зад-ти безнадежной и ее списание за счет резерва по сомнит долгам или за счет внереализ расходов, отсутствие аналит учета по пост-кам, неоплач в срок расчетным док-там, авансам выданным, выданным векселям и др.,неправильная корреспонденция счетов.

Все выявленные нарушения должны фиксироваться в рабочих док-тах аудитора и затем использ-ся для создания ауд заключения

Цель, задачи, нормативные и информационные источники аудита расчетов с покупателями и заказчиками .

Внешние расчетные операции охватывают счета 60, 62, 76, 79, 63, 66, 67, 68, 69

цели:формирование мнения о показателях бух отч, отражающих обязательства по внешним расчетам во всех существенных аспектах и соответствие применения методики учкта законодательству РФ.

Задачи:1. Проверка состояния учета и контроля за величиной расч оп (наличие и анализ материалов инвентаризации, дебиторская и кредиторская задолжность, документальная обостованность дебиторской и кредиторской задолжности, раельность ее погашения, выявление сомнительных расчетов и невостребованной задолжности, Соответствие показателей бух отч. записям бух регистров

2. Проверка полносты и правильности ведения расчтов с поставщиками и подрядчиками (Наличие и правильность оформления договоров и ПУД по расч с пост и подр, соответсвие данных ПУД учетным регистрам, отражение ргистров в учете, Своевременность расчетов и реальность имеющейся кредиторской задолжности, соблюдение порядка погашения кредиторской задолжности)

3.Проверка полноты и правильности ведения расчетов с покупателями и заказчиками (Наличие и правильность оформления договоров и ПУД по расч с покупат и заказчиками, соответсвие данных ПУД учетным регистрам, отражение регистров в учете, Своевременность расчетов и реальность имеющейся дебиторской задолжности, соблюдение порядка погашения дебиторской задолжности)

4. отражение результатов аудитора от внешних расчетных операций (оценка влияния состояния регистров и платежспособности организации, оценка значимости выявления оснований, влияние наа нее достоверности отчетности)Источники информации: Учетная политика, формы №1,5, регистры синтетического и аналитического учета, договара, договора поставки, накладные, акты, счета-фактуры, книги покупок и продаж, векселя, пкопии платежных документов, карточки аналитического учета по соответствующим счетам, налоговые декларации, форма НДФЛ-1)

Нормативная база: Закон о бух учете, образцы по первичке ГОСКОМСТАТа, ГК РФ, ПБУ 5/01, 3/06,9/99, 10/99, 15/01, положения 2-П, утвержденные МИНФИНом формы деклараций.

Порядок и процедуры проведения аудита расчетов с покупателями и заказчиками, типичные ошибки в их учете.

Учет расчетов с покупателями ведут на счете 62 «Расчеты с покупателями и

заказчиками». Здесь учитываются расчеты по предъявленным покупателям и

принятым к оплате расчетным документам за отгруженные товары, расчеты

покупателями при наличии длительных хозяйственных связей, задолжность по

расчетам с покупателями, обеспеченную полученными векселями, а также по

полученным авансам и предоплатам.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется

по каждому предъявленному покупателям (заказчикам) счету, а при расчетах

плановыми платежами – по каждому покупателю и заказчику. При этом построение

аналитического учета должно обеспечивать возможность получения необходимых

данных по: покупателям и заказчикам по расчетным документам, срок оплаты

которых не наступил; покупателям и заказчикам по неоплаченным в срок

расчетным документам; авансам полученным; векселям, срок поступления денежных

средств по которым не наступил; векселям, дисконтированным (учтенным) в

банках; векселям, по которым денежные средства не поступили в срок.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуют в корреспонденции со

счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, причитающиеся с

покупателей, на которые покупателям предъявлены расчетные документы (при

применении метода определения выручки по отгрузке и предъявлению расчетных

Кредитуют счет 62 «Расчеты с покупателями и заказчиками» в корреспонденции со

счетами учета денежных средств на суммы поступивших платежей (включая суммы

Расчеты с покупателями могут быть осуществлены путем зачета, взаимных

задолженностей, что отражается проводкой:

Дт 60 «Расчеты с поставщиками и подрядчиками»

Кт 62 «Расчеты с покупателями и заказчиками».

При этом при наличии незачтенной суммы она оплачивается покупателями в

Не взысканная суммы задолжности покупателя по истечении сроков исковой

давности списывается на убыток через счет 91 (при этом числится за балансом)

Дт 91 «Прочие доходы и расходы»

Кт 62 «Расчеты с покупателями и заказчиками».

Следует помнить, что плательщик имеет право полностью отказаться от оплаты в

случаях, если товары или услуги не заказаны (не предусмотрены договором);

товары поставлены досрочно без согласия покупателя; документально установлена

недоброкачественность или некомплектность товаров; не согласована цена

товаров; предъявленное требование оплачено раньше или поступило бестоварное

требование, по которому фактически не произошла отгрузка или не оказаны

услуги. Частичный отказ от акцепта разрешается в случаях отгрузки наряду с

заказанными не заказанных товаров или отгрузки их в большем количестве, чем

указанно в счете, или более низкой сортности, или отсутствия согласованных

цен на часть товаров, или превышения установленных цен, арифметических ошибок

в требовании, или недостачи товаров.

При отказе от оплаты покупатель принимает поступающий товар на ответственное

хранение и по мере поступления распоряжения поставщика отгружает его в

Синтетический и аналитический учет расчетов с покупателями за отгруженные им

товары (учет операций по счету 62) ведется в журнале-ордере № 11 (обороты по

кредиту), ведомости отгрузки и реализации товаров в разрезе каждого дебитора,

которые дают возможность контролировать наличие задолжности покупателей,

сроки оплаты за отгруженный товар.

В зависимости от объема учетной работы и необходимости получения данных по

различным группировкам можно вести несколько журналов-ордеров (по отдельным

контрагентам, по транзитным операциям).

2.2. Методика проведения аудита расчетов с покупателями и заказчиками

Рациональная организация контроля за состоянием расчетов способствует

укреплению договорной и расчетной дисциплины, выполнению обязательств по

поставкам продукции в заданном ассортименте и качестве, повышению

ответственности за соблюдение платежной дисциплины, сокращению дебиторской и

кредиторской задолженности, ускорению оборачиваемости оборотных средств и,

следовательно, улучшению финансового состояния предприятия.

Проверку состояния расчетов рекомендуется начинать с анализа материалов

Инвентаризация расчетов заключается в выявлении по соответствующим документам

остатков и тщательной проверке обоснованности сумм, числящихся на счетах.

Учитывая, что сами предприятия в большинстве случаев проводят инвентаризацию

расчетов с низким качеством (либо вообще не проводят), аудитор должен

установить сроки возникновения задолженности по счетам дебиторов и

кредиторов, ее реальность и лиц, виновных в пропуске сроков исковой давности

(согласно гражданскому кодексу РФ срок исковой давности установлен 3 года).

В случае необходимости нужно провести сверку расчетов с дебиторами и

кредиторами с составлением актов сверок. Для этой работы можно привлечь и

сотрудников бухгалтерии проверяемого предприятия.

При аудите расчетов с покупателями и заказчиками необходимо проверить:

1. наличие заключенных с партнерами договоров на продажу товаров,

выполнение работ и оказание услуг, обратить внимание на законность совершения

сделки в соответствии с ГК РФ;

2. согласованность цен на товары указанные в расчетных документах с

ценами указанными в договорах;

3. при проверке проведенной инвентаризации расчетов проводились ли

встречные проверки, особенно тогда, когда на финансовый результат списывается

неподтвержденная дебиторская задолжность по которой истекли сроки исковой

4. все случаи отнесения дебиторской задолжности на себестоимость;

5. правильность оформления счетов-фактур продавцов и покупателей,

ведется ли их регистрация в книгах покупок и продаж;

6. своевременность предъявления штрафных санкций покупателям при

нарушении договорных обязательств;

7. законность и документальное оформление списания задолжности с

истекшим сроком исковой давности ГК РФ и причины ее возникновения;

8. законность осуществления расчетов по задолжности через третьих лиц

(по договору уступки права требования долга третьему лицу);

9. расчеты по векселям;

10. правильность корреспонденции счетов и соответствие данных синтетического

и аналитического учета с соответствующими показателями отчетности;

11. расчеты в иностранной валюте[2] .

Путем прослеживания и арифметического контроля устанавливается правильность

ценообразования при реализации продукции (работ, услуг), используемые

наценок; отсутствие случаев расчетов с покупателями по ценам ниже

себестоимости при бартерных сделках, взаимозачетах, использовании векселей.

Действующим законодательством предусмотрен предельный срок исполнения

обязательств по расчетам, по договорам, равным трем месяцам с момента

фактического получения товаров (работ, услуг). Сумма не истребованной

кредитором задолжности по указанным обязательствам подлежит списанию по

истечении четырех месяцев со дня фактического получения предприятием-

должником товаров (работ, услуг), как безнадежная дебиторская задолжность на

убытки предприятия кредитора (однако сумма этой задолжности не уменьшает

Таблица 1. Аудиторские процедуры по проверке расчетов с покупателями и