Рейтинг: 4.2/5.0 (1914 проголосовавших)

Рейтинг: 4.2/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

Любые долговые обязательства, возникающие между людьми, должны быть соответствующим образом оформлены. Давая деньги в долг, даже хорошо знакомому человеку, постарайтесь оформить всё документально, чтобы не испортить отношения из-за неправильной трактовки сторонами своих обязательств. Самым удобным вариантом документирования сделки является составление договора займа.

Содержание статьи Законодательное регулирование кредитных отношений между физическими лицамиЖесткого регулирования кредитных отношений между физическими лицами государство не проводит. Однако если вы хотите обезопасить себя от возможного невозврата денег от заёмщика, следует придерживаться законодательства.

Рассмотрим ряд ключевых моментов, которые возникают при составлении такого договора и прописаны законодательно:

Правильно составленный кредитный договор сэкономит нервы и сохранит отношения кредитора и заёмщика. В нём должны быть прописаны все условия и обязательства сторон. Это обеспечит единую трактовку условий всеми участниками договора.

Стандартными полями, которые должны присутствовать в соглашении, являются:

Соглашение вступает в силу после получения заёмщиком денежных средств. Операции с наличностью оформляются долговой распиской, которая хранится у кредитора до момента полного погашения задолженности. Подтверждением безналичного получения может быть квитанция из банка.

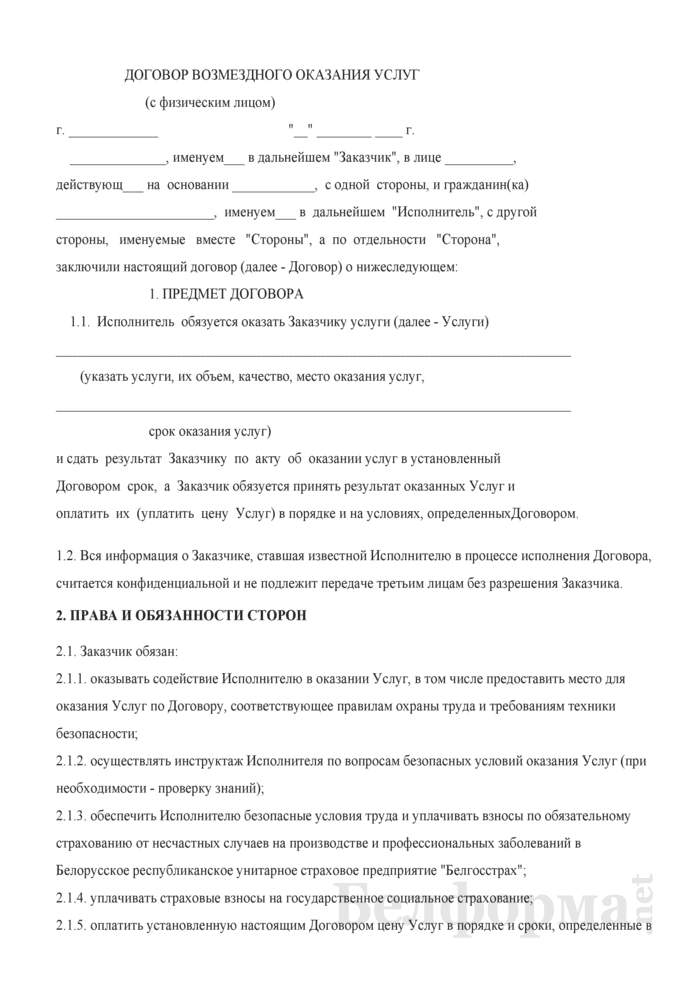

Мы также подобрали для вас образцы договоров для оформления займа между физическими лицами. Первый более официальный, с большим объемом данных о двух сторонах (займодавец и заемщик). Второй больше подходит для небольших сумм, он более прост и понятен.

Если пользование займом предусматривает начисление процентов, то этот факт обязательно нужно указывать в договоре. Проценты по займам физическим лицам не имеют законодательного ограничения, поэтому указывать можно любую сумму.

Если стороны договорились о выплате процентов, тогда в договоре следует закрепить график их погашения, либо указать что выплата происходит после конечной даты.

Отсутствие процентов по договору должно быть также в нем прописано. При этом следует помнить, что имеется законодательный предел максимальной суммы, которую можно дать в беспроцентное пользование. Согласно сегодняшним актам она не может превышать 50 минимальных размеров оплаты труда.

Если в договоре прямо не прописан пункт о беспроцентном пользовании, кредитор может потребовать уплату процентов. В таком случае проценты по займу между физ. лицами устанавливаются на уровне ставки рефинансирования ЦБ России.

Если договором прописана точная дата возврата средств, заёмщик должен строго её соблюдать. Но договор также может быть составлен без даты возврата, обусловленный лишь моментом востребования кредитора. В этом случае возврат средств должен быть осуществлен в течение месяца после озвучивания требования.

Возврат денежных средств не оформляется отдельным документом, он может быть засвидетельствован подписью кредитора на расписке, составленной заёмщиком. Эта расписка после выплаты всей суммы долга возвращается заёмщику.

В случае невыполнения заёмщиком своих обязательств кредитор может предпринять ряд мер:

Кредитор должен помнить, что исковая давность отношений подобного рода установлена на уровне 3 лет. По истечении данного периода обязательства заёмщика не прекращаются, но кредитор теряет право на судебную защиту.

Заёмщик же имеет право требовать возврата расписки после погашения долга. Кредитор, в случае отказа возвращать расписку, считается стороной просрочившей принятие долга, и на заёмщика не распространяются штрафные санкции.

Соблюдение всех рекомендаций поможет сохранить дружеские отношения между заёмщиком и кредитором.

Образец договора беспроцентного займа, заключаемого между физическим и юридическим лицом. Может быть использован при временном пополнении денежных средств организации, при привлечении денег, в том числе от учредителей.

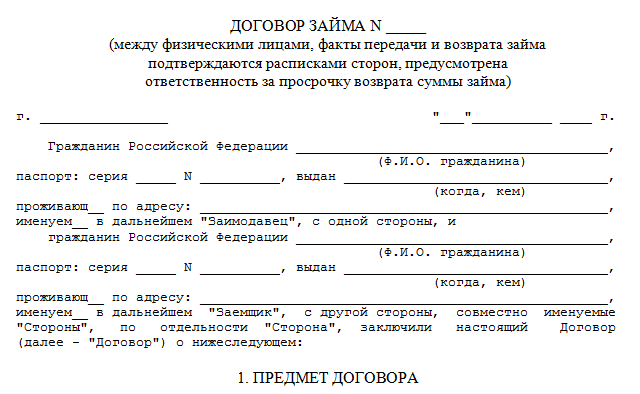

ДОГОВОР ЗАЙМАгород _______________ "___" __________ 20___ года

________________________________________, именуем___ в дальнейшем "Займодатель",

и ТОО "____________________" в лице директора ________________, действующего на основании Устава, именуемое в дальнейшем "Заемщик", заключили настоящий договор о нижеследующем:

1. Предмет договора1.1. Займодатель передает на условиях настоящего договора в собственность Заемщику деньги в размере ________________ (__________________________________) тенге, а Заемщик обязуется возвратить Займодателю такую же сумму денег (сумму займа).

1.2. Указанная в п. 1.1 сумма займа предоставляется Заемщику на срок до "___" ________________ 200___ года.

2. Права и обязанности Сторон2.1. Займодатель обязуется предоставить указанные в пункте 1.1 настоящего договора деньги Заемщику в течение _______ дней с момента подписания данного договора путем их внесения в кассу Заемщика.

2.2. Датой предоставления займа считается дата поступления денег в кассу Заемщика.

2.3. Подтверждением получения займа является квитанция к приходному кассовому ордеру, выданная Заемщиком.

2.4. По истечении срока, установленного пунктом 1.2, Заемщик обязуется вернуть полученную от Займодателя по настоящему договору сумму займа наличными деньгами.

2.5. Датой исполнения Заемщиком своего обязательства по возврату суммы займа Заимодателю считается дата выдачи денег Займодателю.

2.6. Заемщик вправе с согласия Займодателя вернуть сумму займа до наступления срока возврата, установленного настоящим договором.

2.7. В случае неуплаты или несвоевременной уплаты суммы займа Заемщик обязуется выплатить Займодателю неустойку в размере ____% от неуплаченной или несвоевременно уплаченной суммы денег за каждый день просрочки платежа.

3. Прочие условия3.1. За пользование суммой займа вознаграждение не выплачивается.

3.2.Настоящий договор составлен в двух экземплярах - по одному для каждой Стороны.

3.3. Договор может быть изменен и дополнен по соглашению Сторон. Все изменения и дополнения к настоящему договору должны быть составлены в письменной форме и подписаны Сторонами.

3.4. Все взаимоотношения Сторон и их ответственность определяется в соответствии с действующим законодательством Республики Казахстан.

3.5. Все споры, возникающие по настоящему договору и из него, Стороны будут разрешать путем переговоров. Если стороны не достигнут соглашения в ходе переговоров, то спор подлежит рассмотрению судом Республики Казахстан.

4. Адреса, банковские реквизиты, подписи и печати сторонЗАИМОДАТЕЛЬ ЗАЕМЩИК

____________________________ ТОО «__________________»

____________________________ ________________________

г._________________________, г.______________________,

ул. ________________________ ул. _____________________

РНН _______________________ РНН ____________________

____________________________ Банковские реквизиты _______

___________________________ ________________________

Директор

___________________ __________________

Copyright © 2003-2016 Defacto.kz. Все права защищены. Любая публикация материалов сайта только с разрешения авторов. Материалы, представленные на сайте, отражают личную точку зрения авторов и не носят официального характера. Авторы не несут ответственности за какое-либо применение тех или иных публикаций.

Юридическая фирма "De Facto"

Здесь вы можете посмотреть и скачать шаблон договора займа за 2015 год в удобном для вас формате. Помните, что вы всегда можете получить нашу юридическую помощь, в том числе и по заполнению данного бланка, связавшись с нами по телефонам указанным на сайте.

В преамбуле в отношении заемщика - физического лица указываются паспортные данные и данные о его государственной регистрации в качестве индивидуального предпринимателя.

В п. 1.1, п. 2.2. сумма займа и проценты указываются прописью.

В случае наличного порядка расчетов соответствующим изменениям подлежат п. 2.1, 2.3. Например: "2.1. Заем выдается Заемщику наличными из кассы Займодавца в день подписания настоящего договора". И т.п.

В п. 2.2. проценты могут начисляться с иной даты, согласованной сторонами.

В случае если нет необходимости в перерасчете процентов при досрочном возврате займа соответствующему изменению подлежит п. 2.5. Например: "2.5. При досрочном возврате займа сумма процентов не пересчитывается. Проценты подлежат уплате полностью в соответствии с п. 2.2. одновременно с досрочным возвратом займа".

В договор допустимо включить положения о страховании исполнения обязательств.

Новый образец 2016 годаДОГОВОР ЗАЙМА № _______

г. _________________ "____"__________20___г.

______________________________, именуемый в дальнейшем Займодавец, в лице ____________________________, действующего на основании Устава, с одной стороны, и индивидуальный предприниматель __________________________, именуемый в дальнейшем Заемщик, с другой стороны, заключили настоящий договор о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец передает Заемщику в собственность денежные средства в размере _________________________________, а Заемщик обязуется возвратить до "_____" _________ 200___ г. Займодавцу такую же сумму займа и уплатить проценты за пользование денежными средствами в соответствии с графиком платежей (Приложение № 1 к настоящему договору).

1.2. Сумма займа выдается для использования в целях ____________________________________________________________.

Изменение целей использования займа не допускается.

2. ЦЕНА ДОГОВОРА И ПОРЯДОК РАСЧЕТОВ

2.1. Заем выдается Заемщику путем безналичного перечисления денежных средств на счет № ____________________________. Датой заключения настоящего договора считается день поступления денежных средств на расчетный счет Заемщика.

2.2. Если денежные средства не поступили на счет Заемщика до ___________________, договор считается незаключенным и не порождает каких-либо правовых последствий. Заемщик в этом случае обязан возвратить Займодавцу поступившую сумме в течение ____ дней после их поступления на счет Заемщика.

2.3. Датой исполнения Заемщиком настоящего договора по возврату суммы займа и перечислению платы за пользование займом считается дата поступления денежных средств на расчетный счет Займодавца № ________________________________.

2.4. Сроки и размеры погашения займа, уплаты процентов за пользование займом определены в Приложении № 1, которое является неотъемлемой частью настоящего договора.

2.5. При досрочном возврате займа сумма процентов пересчитывается Займодавцем только в случае его существенного возврата. Существенным досрочным считается возврат не менее 50% от суммы очередного платежа, включая проценты по графику (Приложение № 1 к настоящему договору), не позднее, чем за ____ календарных дней до дня платежа. При пересчете процентов в указанное Приложение вносятся соответствующие изменения, которые оформляются новой редакцией Приложения.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Займодавец имеет право:

3.1.1. Проверять целевое использование займа.

3.1.2. В первоочередном порядке с уведомлением Заемщика, но без его согласия, относить поступающие от него суммы в счет погашения процентов, по которым срок уплаты наступил.

3.1.3. Досрочно расторгнуть договор и потребовать от Заемщика досрочного исполнения обязательств по погашению займа, включая проценты за его использование и штрафные санкции в случаях:

- использования займа не по целевому назначению;

- просрочки Заемщиком возврата займа (части займа) или неуплаты процентов (части процентов) более чем за ______ дней;

- утраты обеспечения займа или существенного ухудшения его условий, произошедших не по вине Займодавца;

- если Заемщику предъявлены требования, в т.ч. исковые, об уплате денежной суммы или об истребовании имущества, размер которых ставит под угрозу выполнение Заемщиком обязательств по настоящему договору;

- принятия решения о лишении Заемщика или прекращения права на занятие предпринимательской деятельностью.

Требования о досрочном исполнении указанных обязательств Заемщиком подлежат удовлетворению в 14-дневный срок с момента его извещения о досрочном расторжении договора.

3.1.4. Полностью или частично переуступить свои права по настоящему договору другому лицу без согласия Заемщика.

3.2. Займодавец обязан:

3.2.1. Информировать Заемщика о просрочках по возврату займа или уплате процентов в течение трех дней после наступления сроков исполнения обязательства.

3.2.2. Оказывать Заемщику информационные и консультационные услуги для обеспечения надлежащего использования займа.

3.2.3. В течение 5 календарных дней уведомить в письменной форме Заемщика о переходе прав по настоящему договору к новому кредитору.

3.2.4. При существенном досрочном возврате займа в соответствии с п. 2.5. настоящего договора пересчитать сумму процентов и подписать новую редакцию Приложения № 1.

3.3. Заемщик имеет право:

3.3.1. Возвратить сумму займа досрочно.

3.3.2. Требовать от Займодавца пересчета суммы процентов в соответствии п. 2.5. настоящего договора и подписания новой редакции Приложения № 1.

3.4. Заемщик обязан:

3.4.1. Использовать сумму займа только на цели, указанные в п. 1.2.

3.4.2. По первому требованию в течение 3 календарных дней предоставлять Займодавцу все сведения о фактическом использовании займа, финансовом состоянии, платежеспособности, а также предоставлять доступ к товарно-материальным ценностям и другому имуществу, связанным с реализацией настоящего договора.

3.4.3. Своевременно возвратить Займодавцу полученную сумму займа и уплатить проценты в размерах и в сроки, указанные в Приложении № 1 к настоящему договору.

3.4.4. Возвратить сумму займа и проценты в размере ____________ процентов годовых от суммы займа за время фактического пользования займом в случае досрочного расторжения настоящего договора.

3.4.5. В течение трех календарных дней письменно уведомить Займодавца о наступлении обстоятельств, указанных в п. 3.1.3. настоящего договора.

3.4.6. Уплатить Займодавцу штраф и пени в случаях, указанных в ч. 4 настоящего договора.

3.5. Стороны обязуются соблюдать конфиденциальность и не разглашать коммерческую тайну, связанную с исполнением настоящего договора.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. В случае нецелевого использования займа Заемщик уплачивает Займодавцу штраф в размере суммы займа, использованной не по целевому назначению.

4.2. В случае просрочки уплаты процентов за пользование займом и (или) просрочки возврата займа (части займа) Заемщик уплачивает пени в размере _____% от неоплаченной в срок суммы займа и процентов за каждый день просрочки платежа до момента исполнения соответствующего обязательства.

4.3. Выплата штрафа и (или) пени не освобождает Заемщика от исполнения остальных обязательств по настоящему договору.

4.4. В иных случаях нарушения обязательств по настоящему договору стороны несут ответственность в соответствии с законодательством Российской Федерации.

5. ДЕЙСТВИЕ ДОГОВОРА

5.1. Настоящий договор считается заключенным с момента выдачи Заемщику денежных средств в соответствии с п. 2.1. договора и действует до полного возврата суммы займа, полного погашения всех процентов, штрафов и пени.

5.2. Договор может быть расторгнут в одностороннем порядке по инициативе Займодавца в случаях, предусмотренных в п. 3.1.3 настоящего договора.

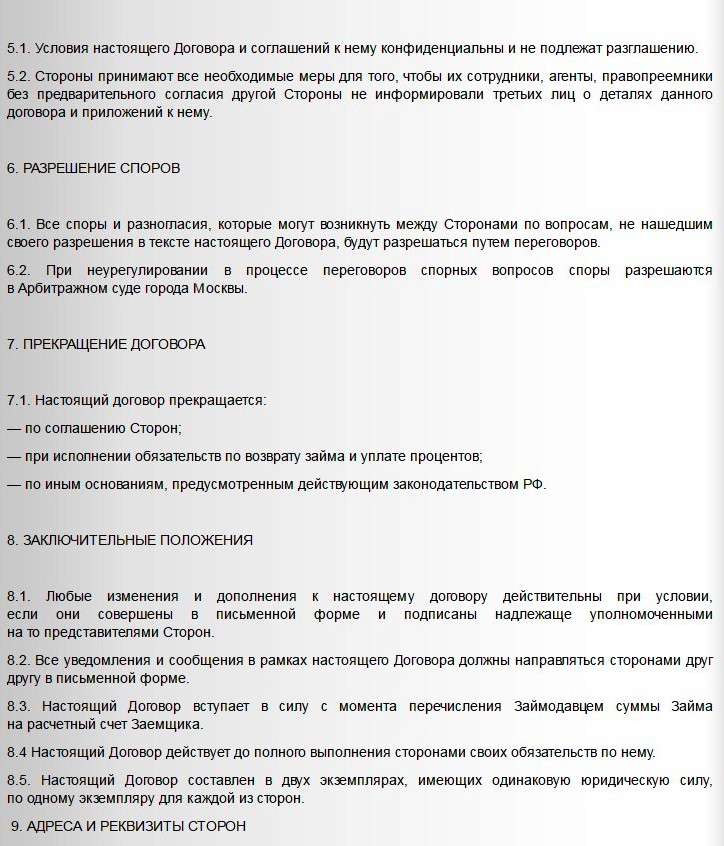

6. ПРОЧИЕ УСЛОВИЯ

6.1. Любые изменения и дополнения настоящего договора будут совершаться сторонами в письменной форме по их взаимному согласию.

6.2. Спорные вопросы, возникающие по настоящему договору в ходе его исполнения, передаются на рассмотрение в суд __________________.

6.3. Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для Займодавца и Заемщика.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОН ДОГОВОРА

Россия, г. Москва ____2012 года

ООО "Иванов". в лице Директора Иванова И.И. действующего на основании Устава, именуемое в дальнейшем "Займодавец", с одной стороны, и ООО "Петров", в лице Директора Петрова П.П. действующего на основании Устава, именуемое в дальнейшем "Заемщик", с другой стороны, заключили настоящий договор (далее - Договор) о нижеследующем.

1. Предмет договора.

1.1. По настоящему договору Займодавец передает в собственность Заемщику денежные средства в размере ____________________ рублей (далее - сумма займа), а Заемщик обязуется возвратить Займодавцу сумму займа в установленный настоящим договором срок и уплатить проценты за пользование займом.

2. Порядок и условия предоставления займа.

2.1. За пользование займом Заемщику начисляются проценты на сумму займа в размере ______% (_______ процентов) годовых от фактической суммы невозвращенной задолженности.

2.2. Возврат суммы займа и начисленных процентов осуществляется Заемщиком путем перечисления денежных средств на расчетный счет Займодавца.

2.3. Датой начала начисления процентов за пользование займом является дата перечисления денежных средств на расчетный счет Заемщика в объеме, предусмотренном п. 1.1. Договора. При исчислении процентов количество дней в году принимается - за 360.

2.4. Возврат суммы займа и процентов за пользование им происходит в размерах и в сроки, указанные в Приложении № 1 к Договору (график платежей), которое является его неотъемлемой частью.

2.5. Предоставление займа производится Займодавцем путем зачисления суммы займа на счет Заемщика.

3. Права и обязанности сторон.

3.1. Заемщик обязан осуществлять погашение займа и процентов за пользование им в соответствии с графиком платежей;

3.2. Заемщик вправе прекратить действие Договора путем досрочного погашения предоставленного займа и уплаты процентов за фактическое время его использования, при условии обязательного письменного уведомления об этом Заимодавца за пять дней.

3.3. Займодавец вправе взыскать досрочно всю задолженность по займу, включая проценты при невыполнении условий, указанных в п. 3.1.

3.4. Займодавец обязан без дополнительной оплаты проводить операции, связанные с выдачей займа; по требованию Заемщика предоставлять информацию об условиях проведения любых операций по займу.

4. Рассмотрение споров.

4.1. Стороны настоящего договора пришли к соглашению, что все споры, вытекающие из договора, в том числе споры о признании договора недействительным (ничтожным), будут решаться путем переговоров, а в случае не достижения согласия, споры передаются на рассмотрение постоянно действующего третейского суда при торгово-промышленной палате самарской области в соответствии с действующим регламентом. Решение третейского суда является окончательным.

5. Дополнительные условия.

5.1. Стороны обязуются письменно извещать друг друга о перемене места жительства и местонахождения.

5.2. Условия настоящего Договора являются конфиденциальной информацией, не подлежащей разглашению.

5.3. Настоящий Договор составлен в двух экземплярах, из них один экземпляр остается у Займодавца, один у Заемщика. Все экземпляры имеют одинаковую юридическую силу.

6. Срок действия договора.

6.1. Настоящий договор вступает в силу с момента передачи Заимодавцем Заемщику денежных средств либо перечисления на его расчетный счет в объеме, предусмотренном п. 1.1. Договора.

6.2. Договор заключен на срок до полного возврата Заемщиком суммы займа и процентов за пользования им.

7. Адреса и реквизиты сторон.

На практике часто возникают ситуации, когда предприятию для осуществления текущей финансово-хозяйственной деятельности необходимы дополнительные денежные средства. При этом по каким-либо причинам (отсутствие достаточного обеспечения, длительность процесса заключения кредитного договора, высокие процентные ставки и т.п.) получение кредита в банке затруднительно или просто не выгодно. В этом случае организация может получить такие средства в виде займа как от юридических. так и от физическихлиц. Причем, при последнем варианте, как правило, возникают трудности в части оформления и отражения подобных операций в учете.

Рассмотрим, как правильно заключитьдоговорзайма с физическимлицом и отразить эту сделку в бухгалтерскомучете и для целей налогообложения .

Общие правовые аспекты договора займа

Основные положения, регулирующие порядок получения заемных денежных средств, зафиксированы в гражданском законодательстве.

Так, по договору займаодна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (статья 807 ГК РФ). При этом договор займа считается заключенным с момента передачи денег или других вещей.

Исходя из приведенного выше определения договора займа, вытекают следующие обстоятельства:

1) заем можно получить не только в денежном выражении, но и в вещественном (материальном) — в виде какого-либо имущества.Однако обращаем внимание, что поскольку заемщик обязан возвратить займодавцу «равное количество вещей того же рода и качества», полученное в качестве займа имущество, как правило, нельзя использовать в качестве оборотных средств, реализовывать, видоизменять и т.д. Поэтому в настоящей статье мы рассмотрим только операции по получению от физических лиц займов в виде денежных средств;

2) законодательством не ограничен круг лиц, которые могут выступать в качестве займодавцев. Поэтому, как уже отмечалось ранее, предприятие может получать займы и от других организаций, и от граждан.

Необходимо также отметить, что займодавец — физическое лицоможет быть сотрудником фирмы, ее учредителем либо вообще посторонним лицом. Общий порядок получения и погашения займа при этом все равно остается неизменным.

Займы могут быть процентными и беспроцентными. Причем, если организация получает от физического лица беспроцентный заем, это обстоятельство должно быть обязательно отражено в договоре займа (статья 809 ГК РФ).

В том случае, если в договоре отсутствует условие о выплате или величине процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части (статья 809 ГК РФ). Следует иметь в виду, что в настоящий момент ставка рефинансирования Центробанка РФ установлена в размере 14 процентов годовых (Указание Центробанка РФ от 14 января 2004 г. № 1372-У без названия).

Порядок уплаты процентов также устанавливается договором займа. При отсутствии такого положения в договоре проценты выплачиваются ежемесячно до дня возврата суммы займа.

Заемщик обязан возвратить займодавцу (физическому лицу) полученную сумму займа в сроки и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата займа договором не установлен, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором (пункт 1 статьи 810 ГК РФ).

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно. При этом согласие займодавца не требуется.

Если же заем предоставлен под проценты, он может быть возвращен досрочно только с согласия займодавца либо по условиям договора (пункт 2 статьи 810 ГК РФ).

При этом сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет (если иное не предусмотрено договором займа).

В договоре займа, как правило, предусматриваются санкции к сторонам за нарушение условий. Например, помимо процентов по самому займу дополнительно могут быть определены повышенные проценты за пользование займом сверх установленного срока. Причем даже если подобные санкции и не указаны в договоре, займодавец все равно имеет право востребовать с заемщика дополнительные проценты за незаконное (в данном случае сверх установленных сроков) пользование денежными средствами в размере, предусмотренном пунктом 1 статьи 395 ГК РФ со дня, когда заем должен быть возвращен до дня его возврата займодавцу (статья 811 ГК РФ). Обращаем внимание, что подобного рода санкции (повышенные процентные ставки за просрочку займа, проценты за неисполнение денежного обязательства и т.п.) взыскиваются независимо от уплаты основных процентов по займу.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец — физическое лицо вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (пункт 2 статьи 811 ГК РФ).

Физическое лицо может предоставить заем на строго определенные цели, которые отражаются в договоре займа (на приобретение конкретного оборудования, оплату работ или услуг и т.п.). В этом случае такой заем будет являться целевым. При этом заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа (статья 814 ГК РФ).

В случае невыполнения заемщиком условия договора займа о его целевом использовании, а также при нарушении обязанности обеспечения контроля за соблюдением этого условия, займодавец — физическое лицо вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Документальное оформление операции займа

Основным документом, в котором фиксируется намерение сторон произвести сделку по предоставлению займа является договор займа.

В соответствии со статьей 808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

Как видно из данного положения, действующее законодательство не затрагивает ситуацию, когда в роли займодавца выступает физическое лицо, а заемщиком является организация.

Однако следует учесть, что согласно пункту 1 статьи 16 ГК РФ, если одним из участников сделки является юридическое лицо, то она должна быть совершена в простой письменной фирме. Иначе говоря, по данной сделке должен быть обязательно заключен договор в письменном виде.

Соответственно в нашем случае предоставление займа физическим лицом (займодавца) юридическому лицу (заемщику) необходимо оформить договором займа. Какие позиции целесообразно учесть в таком договоре, мы уже рассмотрели в предыдущем разделе статьи.

Физическое лицо может перечислить сумму займа на расчетный счет организации — заемщика (к примеру, со своего счета в банке) либо внести ее в кассу предприятия наличными деньгами.

В последнем случае оформляется приходный кассовый ордер (ф. № КО-1), утвержденный постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Кроме того, необходимо иметь в виду. что в соответствии с пунктом 6 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров Центробанка РФ 22 сентября 1993 г. № 40, предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Таким образом, полученную в кассу сумму займа организация обязана сдать в банк для зачисления ее на расчетный счет. В противном случае за нарушение лимита хранения наличных денег в кассе к организации и ее должностным лицам могут быть применены следующие санкции (статья 15.1 КоАП РФ):

Минимальный размер оплаты труда (МРОТ) для исчисления штрафов и санкций на настоящий момент установлен в размере 100 рублей (статья 5 Федерального закона от 19 июня 2000 г. № 82-ФЗ «О минимальном размере оплаты труда» (с изменениями от 29 апреля, 26 ноября 2002 г. 1 октября 2003 г.)).

Соответственно величина санкций, применяемых за нарушение порядка ведения кассовых операций, будет равна:

Заемщик может возвратить (погасить) физическому лицу заем (а также проценты по нему, если заем является процентным) либо посредством перечисления денежных средств на счет гражданина в банке, либо наличными деньгами через кассу предприятия. В последнем случае выдача оформляется расходным кассовым ордером (ф. № КО-2), также утвержденным вышеуказанным постановлением Госкомстата РФ.

Налогообложение операций по получению займа

Следует иметь в виду, что получение денежных средств по договору займа для организации — заемщика не является доходом и, следовательно, не подлежит включению в налогооблагаемую базу по налогу на прибыль (подпункт 10 пункта 1 статьи 251 НК РФ). Аналогичным образом, возврат (погашение) данного займа также не будет являться расходом предприятия, принимаемым в целях налогообложения (подпункт 12 статьи 270 части второй НК РФ).

Поскольку такие средства не являются доходом организации — заемщика, они соответственно не подлежат и обложению НДС (подпункт 15 пункта 3 статьи 149 части второй НК РФ).

Совершенно иная ситуация складывается с процентами, уплачиваемыми за пользование этим займом.

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ расходы в виде процентом по долговым обязательствам любого вида (в т.ч. по займам) принимаются для целей налогообложения в качестве внереализационных расходов.

При этом расходом признаются проценты, начисленные по долговому обязательству (займу) при условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце — для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаютсядолговые обязательства (в нашем случае займы), выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

Существенным отклонением размера начисленных процентов по займам считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств (займов), выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центробанка РФ, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и равной 15 процентам — по долговым обязательствам в иностранной валюте (статья 269 части второй НК РФ).

Пример 1.Организация получила от физического лица заем в размере 100 000 рублей сроком на 1 год. По условиям договора за пользование денежными средствами (займом) ежемесячно уплачиваются проценты по ставке 15 процентов годовых.

За пользованием займом организацией за год было выплачено процентов на сумму 15 000 рублей (100 000 руб. х 15%).

Согласно учетной политике организации в целях налогообложения проценты, уплаченные по долговым обязательствам любого вида (в т.ч. займам), признаются расходом в пределах ставки рефинансирования Центробанка РФ, умноженной на 1,1.

Таким образом, нормативная величина процентов, принимаемых для целей налогообложения, будет составлять:

14% (действовавшая на момент получения займа ставка рефинансирования ЦБ РФ) х 1,1 = 15,4%.

Соответственно организация для целей налогообложения может принимать проценты по займу в пределах 15 400 рублей.

Следовательно, фактическая величина уплаченных за пользование заемными средствами процентов не превышает норматив расходов и полностью принимается для целей налогообложения.

Рассмотрим ситуацию, когда организация получает от физического лица беспроцентный заем.

Необходимо заметить, что налоговым законодательством, а также различными разъяснениями и комментариями не дается четкое понятие, что собой представляет в налоговом учете операция выдачи займа: инвестирование средств или оказание финансовых услуг.

В первом случае согласно подпункту 4 пункта 3 статьи 39 части первой НК РФ инвестиции не признаются реализацией товаров (работ, услуг). Соответственно в этой ситуации для целей налогообложения безразлично, какой получен заем — процентный или беспроцентный.

Во втором случае получается, что предприятию — заемщику оказана безвозмездная услуга по предоставлению заемных денежных средств. Следовательно, согласно подпункту 8 статьи 250 части второй НК РФ организацией получен внереализационный доход, подлежащий включению в налоговую базу по налогу на прибыль. При этом оценка такого дохода должна осуществляться с учетом положений статьи 40 части первой НК РФ, то есть, по рыночным ценам (а в нашем случае — по ставке рефинансирования Центробанка РФ, действовавшей на момент получения займа).

Таким образом, заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами.

Также необходимо обратить внимание на еще одно обстоятельство.

Организация — заемщик, заключая с физическим лицом договор займа с уплатой по нему процентов, является для данного лица источником дохода в виде этих самых процентов.

В соответствии с подпунктом 1 пункта 1 статьи 208 части второй НК РФ доходы в виде процентов и дивидендов, полученные от российской организации, относятся к доходам от источников в Российской Федерации, а, следовательно, включаются в налоговую базу для обложения налогом на доходы физических лиц (НДФЛ).

Поскольку, как уже говорилось выше, организация — заемщик является для физического лица (займодавца) источником дохода (процентов за пользование займом), то она же должна удержать у данного лица НДФЛ при фактической уплате ему процентов по займу. Таким образом, организация — заемщик выступает в этой ситуации в качестве налогового агента (статья 226 НК РФ), который обязан исчислить и удержать налог с дохода физического лица и перечислить его в бюджет.

В тоже время следует иметь в виду, что такого рода доходы не облагаются единым социальным налогом (ЕСН), так как не являются выплатами или иными вознаграждениями, начисляемыми организацией в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (пункт 1 статьи 236 НК РФ).

Отражение операций займа в бухгалтерском учете

В соответствии с Планом счетов (Инструкцией по применению Плана счетов) полученные краткосрочные (заключенные на срок до 1 года включительно) займы отражаются на счете 66 »Расчеты по краткосрочным кредитам и займам». а долгосрочные (более 1 года) — на счете 67 «Расчеты по долгосрочным кредитам и займам».

Рассмотрим на условном примере порядок отражения операций по получению займа от физического лица в бухгалтерском учете организации — заемщика.

Пример 2.Используя данные примера 1, предположим, что физическое лицо — займодавец внесло денежные средства по займу в кассу организации — заемщика.

В этом случае проводки в бухгалтерском учете организации будут иметь вид:

Сначала утверждается одно: "получение денежных средств по договору займа для организации — заемщика не является доходом", а затем почти противоположное: "заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами". Каша, одним словом.

![]()

[quote]Рассмотрим ситуацию, когда организация получает от физического лица беспроцентный заем. Необходимо заметить, что налоговым законодательством, а также различными разъяснениями и комментариями не дается четкое понятие, что собой представляет в налоговом учете операция выдачи займа: инвестирование средств или оказание финансовых услуг. В первом случае согласно подпункту 4 пункта 3 статьи 39 части первой НК РФ инвестиции не признаются реализацией товаров (работ, услуг). Соответственно в этой ситуации для целей налогообложения безразлично, какой получен заем — процентный или беспроцентный. Во втором случае получается, что предприятию — заемщику оказана безвозмездная услуга по предоставлению заемных денежных средств. Следовательно, согласно подпункту 8 статьи 250 части второй НК РФ организацией получен внереализационный доход, подлежащий включению в налоговую базу по налогу на прибыль. При этом оценка такого дохода должна осуществляться с учетом положений статьи 40 части первой НК РФ, то есть, по рыночным ценам (а в нашем случае — по ставке рефинансирования Центробанка РФ, действовавшей на момент получения займа). Таким образом, заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами.[/quote] А вот это уже вчерашний день. почему? Смотрим Постановление Президиума ВАС РФ от 03.08.2004 №3009/04; Постановление ФАС Северо-Западного округа от 05.04.2004 №А56-32668/03 и Постановление ФАС Волшо-Вятского округа от 02.10.2006 №А82-8809/2005-99.

![]()

Разъясните, пожалуйста, ситуацию. Предприятие произвело займ у ФЛ наличними. Можно ли вернуть займ не деньгами а каким-либо товаром, если прописать в договоре? С наценкой или без?

________, именуемый(ая) в дальнейшем "Займодавец", действующий(ая) как физическое лицо, с одной стороны, и

________, именуемый(ая) в дальнейшем "Заемщик", действующий(ая) как физическое лицо, с другой стороны,

вместе именуемые "Стороны", а индивидуально – "Сторона",

заключили настоящий договор займа (далее по тексту – "Договор") о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. "Займодавец" передает на условиях "Договора" "Заемщику" денежные средства в размере ________ (0) рублей (далее по тексту – "Сумма займа"), а "Заемщик" обязуется возвратить "Займодавцу" "Сумму займа" и проценты за пользование "Суммой займа" в срок и на условиях "Договора".

1.2. "Сумма займа" предоставляется "Заемщику" на следующий срок: ________.

1.3. Способ передачи "Суммы займа": передача наличных денежных средств "Займодавцем" "Заемщику". Датой предоставления займа является дата передачи "Займодавцем" наличных денежных средств "Заемщику".

1.4. Способ возврата "Суммы займа": передача "Займодавцу" наличных денежных средств "Заемщиком".

1.5. Заем по "Договору" не является целевым.

2. СРОК ДЕЙСТВИЯ ДОГОВОРА

2.1. "Договор" вступает в силу с ________ и действует до ________.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. "Займодавец" обязуется:

3.1.1. Передать "Сумму займа" в соответствии с "Графиком предоставления займа" (Приложение №________ к "Договору"), являющимся неотъемлемой частью "Договора".

3.2. "Заемщик" обязуется:

3.2.1. Осуществить возврат "Суммы займа" "Займодавцу" в соответствии с "Графиком возврата займа" (Приложение №________ к "Договору"), являющимся неотъемлемой частью "Договора".

4. ПОРЯДОК РАСЧЕТА И УПЛАТЫ ПРОЦЕНТОВ

4.1. За пользование "Суммой займа" "Заемщик" выплачивает "Займодавцу" проценты в размере ________ (0) % в ________. Расчет срока по начислению процентов за пользование "Суммой займа" начинается с даты предоставления "Суммы займа" "Заемщику" и заканчивается датой возврата "Суммы займа" "Займодавцу" в соответствии с условиями "Договора".

4.2. "Заемщик" обязуется выплачивать проценты за пользование "Суммой займа" в соответствии с "Графиком возврата процентов" (Приложение №________ к "Договору"), являющимся неотъемлемой частью "Договора".

4.3. Способ возврата процентов за пользование "Суммой займа": передача "Займодавцу" наличных денежных средств "Заемщиком".

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. "Стороны" несут ответственность за неисполнение или ненадлежащее исполнение своих обязательств по "Договору" в соответствии с "Договором" и законодательством России.

5.2. Неустойка по "Договору" выплачивается только на основании обоснованного письменного требования "Сторон".

5.3. Выплата неустойки не освобождает "Стороны" от выполнения обязанностей, предусмотренных "Договором".

5.4. В случае несвоевременного возврата "Заемщиком" "Займодавцу" "Суммы займа" либо ее части либо процентов по "Договору" "Заемщик" обязуется выплатить "Займодавцу" пени из расчета ________ процентов от несвоевременно возвращенных "Суммы займа", ее части, либо процентов по "Договору", но не более ________ процентов от несвоевременно возвращенных "Суммы займа", ее части, либо процентов по "Договору". При этом пени, указанные в настоящем пункте "Договора" начисляются как на сумму основного долга, так и на проценты за пользование по "Договору".

5.5. В случае несвоевременной передачи "Займодавцем" "Заемщику" "Суммы займа" либо ее части по "Договору" "Займодавец" обязуется выплатить "Заемщику" пени из расчета ________ процентов от несвоевременно переданной "Суммы займа" либо ее части, но не более ________ процентов от несвоевременно переданной "Суммы займа" либо ее части.

6. ОСНОВАНИЯ И ПОРЯДОК РАСТОРЖЕНИЯ ДОГОВОРА

6.1. "Договор" может быть расторгнут по соглашению "Сторон", а также в одностороннем порядке по письменному требованию одной из "Сторон" по основаниям, предусмотренным "Договором" и законодательством.

6.2. Расторжение "Договора" в одностороннем порядке производится только по письменному требованию "Сторон" в течение ________ календарных дней со дня получения "Стороной" такого требования.

6.3. "Заемщик" вправе расторгнуть "Договор" в одностороннем порядке только в случае неисполнения "Займодавцем" п. 3.1.1 "Договора".

6.4. "Займодавец" вправе расторгнуть "Договор" в одностороннем порядке в случаях нарушения "Заемщиком" обязанностей, предусмотренных п.п. 3.2.1, 4.2 "Договора" ________ и более раз. В этом случае "Займодавец" вправе требовать незамедлительного возврата "Суммы займа", переданной "Заемщику" по "Договору" и процентов за ее использование "Заемщиком".

7. РАЗРЕШЕНИЕ СПОРОВ ИЗ ДОГОВОРА

7.1. Претензионный порядок досудебного урегулирования споров из "Договора" является для "Сторон" обязательным.

7.2. Претензионные письма направляются "Сторонами" нарочным либо заказным почтовым отправлением с уведомлением о вручении последнего адресату по местонахождению "Сторон", указанным в п. 11 "Договора".

7.3. Направление "Сторонами" претензионных писем иным способом, чем указано в п. 7.2 "Договора" не допускается.

7.4. Срок рассмотрения претензионного письма составляет ________ рабочих дней со дня получения последнего адресатом.

7.5. Споры из "Договора" разрешаются в судебном порядке в ________.

8. ФОРС-МАЖОР

8.1. "Стороны" освобождаются от ответственности за полное или частичное неисполнение обязательств по "Договору" в случае, если неисполнение обязательств явилось следствием действий непреодолимой силы, а именно: пожара, наводнения, землетрясения, забастовки, войны, действий органов государственной власти или других независящих от "Сторон" обстоятельств.

8.2. "Сторона", которая не может выполнить обязательства по "Договору", должна своевременно, но не позднее ________ календарных дней после наступления обстоятельств непреодолимой силы, письменно известить другую "Сторону", с предоставлением обосновывающих документов, выданных компетентными органами.

8.3. "Стороны" признают, что неплатежеспособность "Сторон" не является форс-мажорным обстоятельством.

9. ПРОЧИЕ УСЛОВИЯ

9.1. "Стороны" не имеют никаких сопутствующих устных договоренностей. Содержание текста "Договора" полностью соответствует действительному волеизъявлению "Сторон".

9.2. Вся переписка по предмету "Договора", предшествующая его заключению, теряет юридическую силу со дня заключения "Договора".

9.3. "Договор" составлен в 2 (двух) подлинных экземплярах на русском языке по одному для каждой из "Сторон".

10. СПИСОК ПРИЛОЖЕНИЙ

10.1. Приложение №________ — "График предоставления займа".

10.2. Приложение №________ — "График возврата займа".

10.3. Приложение №________ — "График возврата процентов".

11. АДРЕСА И РЕКВИЗИТЫ СТОРОН

12. ПОДПИСИ СТОРОН

12.1. От имени "Займодавца" __________ ________

12.2. От имени "Заемщика" __________ ________

Уважаемый читатель, если вам понравился ответ нашего юриста сделайте ему приятно :)

Когда к нам с просьбой дать в долг денег обращается друг или подруга – ну как можно отказать, ведь, кто знает – может быть, и не за горами тот день, когда и нам придется обратиться с точно такой же просьбой к своим друзьям! И это прекрасно, когда долги возвращаются вовремя.

Не так давно мы рассказывали вам о том, что, в сущности, представляет собой процесс регистрации предприятия как общества с ограниченной ответственностью. Сегодня мы подробно расскажем вам о том, из каких конкретно этапов состоит данный процесс. В принципе, это вы можете узнать бесплатно на консультации юриста онлайн, если обратитесь по данному.

(c) 2009 - 2012 Контакты: Москва, м. Лубянка, ул. Большой черкасский переулок д. 10/2 тел.:(495)662-36-00 ; Эл. почта: doveriemsk@mail.ru; ИНН: 7708672490