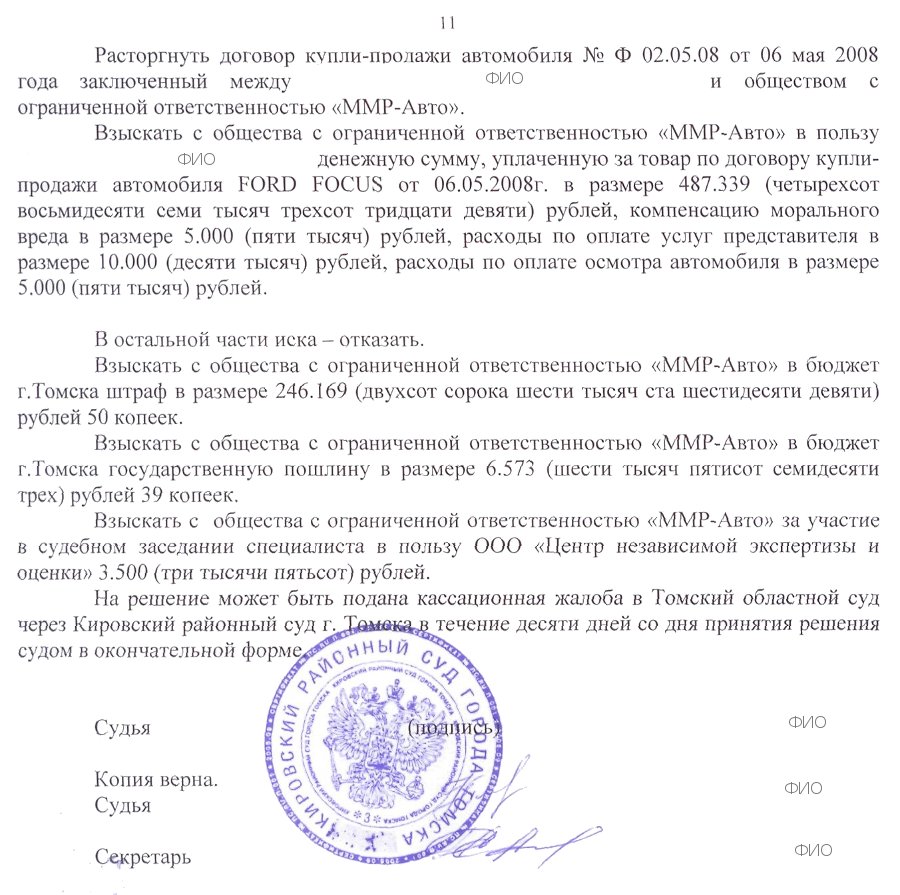

Рейтинг: 5.0/5.0 (1845 проголосовавших)

Рейтинг: 5.0/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

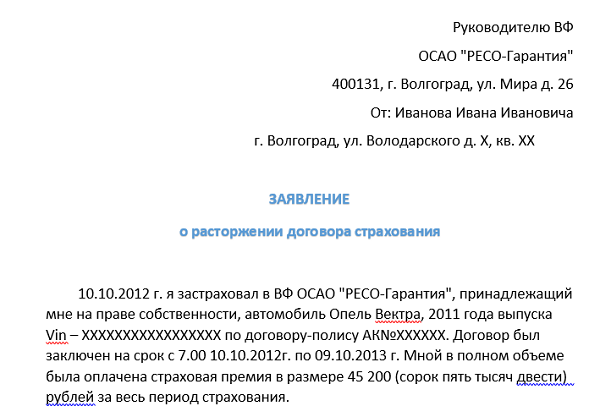

Кому: ОАО «САК «ЭНЕРГОГАРАНТ»

Липецкое отделение №2

398036, г.Липецк, ул. Катукова, д. 27а

От: Фамилия Имя Отчествович

394000,г.Воронеж, ул. Воронежская, 1-111

ПРЕТЕНЗИЯ

о расторжении договора

«20» января 2015 г. между нами был заключен договор страхования граждан от несчастных случаев

НСГ № 123456.

В связи с тем, что данный договор был навязан в дополнение к договору ОСАГО

серия XXX №6666666666 заключенному в тот же день, требую расторгнуть договор

НСГ № 123456 страхования от несчастных случаев и вернуть страховую премию в полном объеме

в размере 2000 руб.,

согласно Закону РФ от 07.02.1992 N 2300-1 (ред. от 05.05.2014) "О защите прав потребителей"

(с изм. и доп. вступ. в силу с 01.07.2014). Статья 16, п.2. «Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.»

Прилагаю подлинник бланка страхования НСГ №123456, квитанцию об оплате «Серия: YYY № 777777»

и ксерокопию паспорта с отметкой о заверении копии.

Мои реквизиты для перевода денежных средств:

ОАО «Сбербанк России»

Банк получатель: Доп. офис №9011/0111

Кор/счет банка: 11101222600033330111

БИК банка: 042007681

Счет получателя: 44444444444444444444

ФИО получателя: Фамилия Имя Отчествович

Дата «13» мая 2015 г.

UPDATE: Были случаи, когда страховая (юр. лицо) не забирало с почты "ценное письмо с описью и вашим вложением", и тогда это письмо возвращается вам назад, но по закону, любое юр. лицо обязано проверять корреспонденцию раз в неделю, поэтому в такой ситуации у нас все карты (квитанция об облате заказного письма с уведомлением), чтобы подать ИСК и в судебном порядке расторгнуть договор и т.д.

p.s. Отправляем заказным письмом с уведовлением о вручении, с описью содержимого, не забыв при этом вложить в письмо: "подлиник бланка страхования, ксерокопию паспорта с пометкой о заверении копии — ВЕРНО, квитанцию об оплате услуги".

p.p.s. Для верности я все это отсканировал и сфотографировал, если страховщик надумает хитрить, чтобы было что к иску приложить.

полтора года назад

Высылаю Вам образец данного заявления - шаблон.

От Страхователя А.А.

проживающего по адресу

_____________________

(адрес)

тел. __________________

Полис ААА № __________ от __.__.200_г

Информирую Вас о досрочном рассторжениидоговора страхования ОСАГО (полис AAA № ____________ от __.__.200_г. ) с "__" _______ 200_ года в связи с произошедшей заменой собственника АМТС.

Прошу произвести возврат части страховой премии за неистекший срок страхования в порядке, предусмотренном п.34 Постановления Правительства РФ №263 от 07.05.2003г и статьей 958 ГК РФ, в установленные законом сроки.

Прошу произвести возврат части страховой премии в установленные законом сроки на мой банковский счет по следующим реквизитам:

Получатель

Счет получателя

Банк получателя

БИК

Кор.счет

ИНН

Приложения:

1. Копия страхового полиса AAA № _________ от __.__.200_г.

2. Копия квитанции об оплате страховой премии №________ от ________г.

3. Копия ДКП (справки-счета) №___ от __.__.200_г.

код

агента / сотрудника

"__" _________ 200_г.

Данное Заявление либо лично привезите в страховую компанию и на копии его заставьте поставить отметку о принятии, либо отправляйте этот документ заказным письмом с уведомлением о вручении.

Перед отправкой снимите несколько копий для архива.

Уважаемая Ирина, в досрочном порядке Вы можете рассторгнуть договор страхования в двустороннем порядке, если достигнете согласия с Страховщиком. Необходимо видеть договор страхования, заключенный между Вами и страховой компанией,условия рассторжения. Если есть необходимость в правовой помощи, вышлите договор с приложенями мне на электронку.

Мой ответ, Ваш отзыв. Если ответ понятен, нажмите +.

С уважением, Сергей Николаевич.

Чтобы возвратить максимально возможную сумму по навязанному вам полису вам необходимо всё делать быстро и по четко обозначенному порядку.

1. Спокойно оформляем полис и просим обязательно выдать вам правила страхования. Страховая компания обязана это сделать.

2. Берем заранее подготовленное заявление или чистый лист бумаги и составляем заявление о расторжении договора страхования.

3. Регистрируем заявление в страховой компании.

4. Сдайте заявление в страховую компанию или отправьте его заказным письмом по их адресу. Обязательно сделайте себе копию заявления с отметкой о регистрации или не потеряйте копию квитанции об отправке письма.

5. Ждем деньги. Если деньги не пришли в разумный срок ( 15-30) дней. Наступает счастье для юриста, но это уже другая история. Пишите мы поможем.

?Расторжение договора с автостраховщиком может понадобиться в разных случаях, но чаще всего полис ОСАГО становится ненужным, когда происходит продажа автомобиля, а сроки страховки еще не истекли. В отличие от договора КАСКО, который можно расторгнуть в любое время без объяснения причин и получить обратно часть денег, для досрочного прекращения действия договора ОСАГО нужны уважительные причины, как раз такие, как продажа авто. Никаких трудностей в этой процедуре нет, поэтому не стоит бояться обращаться за возвратом средств. Сегодня мы подробно поговорим о том, как вернуть деньги за ОСАГО при продаже автомобиля.

?Расторжение договора с автостраховщиком может понадобиться в разных случаях, но чаще всего полис ОСАГО становится ненужным, когда происходит продажа автомобиля, а сроки страховки еще не истекли. В отличие от договора КАСКО, который можно расторгнуть в любое время без объяснения причин и получить обратно часть денег, для досрочного прекращения действия договора ОСАГО нужны уважительные причины, как раз такие, как продажа авто. Никаких трудностей в этой процедуре нет, поэтому не стоит бояться обращаться за возвратом средств. Сегодня мы подробно поговорим о том, как вернуть деньги за ОСАГО при продаже автомобиля.

Российское законодательство дает автомобилисту полное право обратиться к страховщику с тем, чтобы прервать действие договора страхования ОСАГО. Взамен страховщик обязан провести расчеты и возвратить страхователю неиспользованную часть суммы с учетом удержания в свою пользу.

В каких случаях прерывают действие договора с последующим возвратом неиспользованных средств клиенту:

Прервать договор можно и без пояснения этих причин, но в таком случае нельзя будет рассчитывать на возврат страховщиком неиспользованных средств.

Порядок действийЕсли поводом для расторжения договора является одна из первых двух возможных причин из перечня в предыдущем разделе, обращаться следует непосредственно в компанию, с которой был заключен договор ОСАГО. Для возврата средств подается заявление, к которому прикладываются необходимые документы. Список таковых может быть разным в зависимости от требований страховщика и причин расторжения договора. Могут требовать:

Не все компании практикуют выдачу наличных средств, поэтому дополнительно нужно взять справку из банка с указанием реквизитов своего текущего счета.

Само заявление составляется довольно просто. В основном тексте нужно указать причины расторжения договора, потребовать возвращение неиспользованной суммы (на самом деле – двух видов сумм. непосредственно выкупной суммы, которую водитель не успел израсходовать до конца, и средств, которые были внесены как страховые взносы) и указать, на какой счет необходимо перечислить деньги. Заявление обязательно составляют в двух экземплярах. Один документ нужно оставить у себя, после того, как на нем будет поставлен специалистом страховой компании входящий номер и дата получения.

Подать заявление может не только сам страхователь, но и его доверенное лицо. Хотя если этим заниматься лично – больше вероятности, что средства возвратят как можно скорее.

Образец заявления о возврате ОСАГО при продаже автомобиляВ компанию (название организации

страховщика и юридический адрес)

от страхователя Иванова Ивана Ивановича,

проживающего по адресу: (указываем точный

адрес и номер телефона для связи)

ЗАЯВЛЕНИЕ О ДОСРОЧНОМ ПОГАШЕНИИ ДОГОВОРА ОСАГО

В июне 2016 года между мной, Ивановым Иваном Ивановичем, и вашей компанией был заключен договор обязательного страхования автогражданской ответственности при использовании транспортного средства (указываем марку своего автомобиля и ее модель, знаки государственной регистрации, номер полиса и сроки его действия). Согласно Гражданскому Кодексу Российской Федерации (статья 958), я, как страхователь, имею право отказаться от договора в любое время. На основании правил Постановления Правительства Российской Федерации № 263, принятого 7 мая 2003 года (с учетом последующих дополнений), сообщаю, что при досрочном расторжении договора по причинам, указанным в этом Постановлении, страховщик обязан вернуть страхователю средства за неиспользованный срок действия полиса ОСАГО.

На основании вышеизложенного – прошу расторгнуть договор ОСАГО (указываем номер и срок его действия) с момента подачи заявления и вернуть мне пропорциональную часть страховой премии за неиспользованный период действия договора. Причиной расторжения является продажа автомобиля.

Средства прошу перечислить на мой банковский счет по указанным реквизитам (ниже вписываем банковские реквизиты).

Приложения (далее перечисляем все дополнительные документы, которые прикладываем к заявлению, например, в этом случае обязательным документом, помимо копии паспорта и оригинала полиса ОСАГО, будет копия паспорта автомобиля, договора купли-продажи).

Слева указываем дату подачи заявления, а справа – ставим подпись и пишем свои фамилию, имя и отчество.

Напомним, что заявление нужно написать в двух экземплярах (или же сделать его копию), один отдайте в компанию, а на втором попросите поставить отметку о приеме документа. Также можно использовать вариант отправки заявления заказным письмом с уведомлением о вручении.

На какую сумму можно рассчитыватьКак рассчитать сумму возврата по ОСАГО при расторжении? Перед подачей заявления неплохо бы просчитать сумму, которую вам должны вернуть после расторжения договора. Ее не нужно указывать в заявлении, обычно компании проводят расчет верно, учитывая, правда, в свою пользу максимально возможную сумму вычета. Она составляет 23 процента – 20 процентов организация забирает за ведение дела (на изготовление бланков, использование оборудования, выплаты сотрудникам и т.д.), а три процента – перечисляет Российскому союзу автостраховщиков (из этих денег формируется фонд для выплаты компенсаций).

Сделать подсчеты довольно просто, используя следующую формулу:

Сумма возврата = (А-23 %)/365*Б (где А – это годовая стоимость полиса, Б – количество неиспользованных дней).

Допустим, стоимость полиса была 20 тысяч рублей. Вычитаем из этой суммы 23 процента. Остается 16 тысяч 400 рублей. Один день страховки в таком случае будет стоить 44 рубля 93 копейки. Вы решили расторгнуть договор ровно через 215 дней после заключения сделки, у вас остался неиспользованный период в 150 дней, это значит, что неиспользованная часть средств составляет 6 тысяч 739 рублей. Именно такую сумму вам должен вернуть страховщик, но только в том случае, если договор был расторгнут по причинам, указанным в правилах ОСАГО.

Как быстро компания возвратит средстваПо закону, на всю операцию должно отводиться не более 14 дней после регистрации заявления. В течение этого срока компания обязана перечислить своему бывшему клиенту деньги на указанный в заявлении банковский счет. Еще проще, если организация практикует выдачу средств наличными. Это нужно узнать заранее, чтобы в заявлении вместо реквизитов банка указать другой способ возврата средств. В таком случае сроки ожидания сводятся к минимуму, и деньги водитель сможет получить, скорее всего, прямо в день обращения.

Если же страховщик не выполняет свои обязательства и не возвращает сумму в положенный час, страхователь может написать письменную жалобу на имя руководителя организации, а также, если дело долго не будет двигаться, обращаться в прокуратуру, Российский союз автостраховщиков и судебные органы. За правонарушения компанию могут лишить лицензии.

На что обратить вниманиеКаждому обладателю полиса ОСАГО надо знать. что при продаже автомобиля, который был указан в полисе, право на получение неиспользованных средств имеет не только сам страхователь, но и новый владелец транспортного средства. Вряд ли новый хозяин тут же побежит к страховщику с просьбой выплатить ему неиспользованную предыдущим владельцем авто сумму, и все-таки такой вариант возможен.

Раньше эксперты советовали при продаже машины сначала уладить вопросы со страховщиком, а потом подписывать договор купли-продажи (в таком случае подтверждением операции служила бы справка-счет), но сейчас так поступать неразумно, поскольку на переоформление прав на машину отведены крайне сжатые сроки, всего 10 дней, и лучше потратить время именно на эту процедуру.

Проще всего получить от нового владельца расписку, что тот должен будет выплатить бывшему хозяину машины компенсацию за страховой полис. А еще лучше – включить в стоимость автомобиля сумму, полагающуюся по страховке к возврату.

Еще один важный момент: некоторых страхователей не устраивает, что компания возвращает сумму с учетом удержаний в 23 процента. В принципе, такие возмущения обоснованы. В Гражданском Кодексе Российской Федерации (статья № 958) указано, что при прекращении договора страховки, организация оставляет себе страховую премию, равную периоду действия документа. Об удержаниях там ничего не указано. Не сказано об удержании и в ныне действующих правилах ОСАГО, утвержденных Правительством. Проблема в том, что на сегодняшний день не существует закона о расторжении полиса ОСАГО, поэтому и нет четких и строгих указаний по поводу этой операции. На практике существует именно такая схема возврата с учетом удержаний, доказать ее нецелесообразность можно лишь через суд, что не всегда оправдано.

Но выход есть. С минимальными потерями договор можно расторгнуть путем зачисления остатка на новый полис ОСАГО, например, если страхователь уже купил себе новый автомобиль, или на договор КАСКО, оформленный в той же самой компании. Впрочем, рекомендация не всегда срабатывает, поскольку в компаниях могут по-разному оценивать свою работу.

Обратите внимание также на то, что страхователь требует обращаться за неиспользованными средствами не позднее чем через два месяца после продажи автомобиля. Если этот пункт будет не выполнен, вам вполне могут отказать в выплатах. Чем меньше неиспользованный срок действия договора, тем меньше сумма выплат. И действительно, если до окончания срока полиса остается неделя или месяц, сумма получится маленькой, возможно, человек больше потратит средств на дорогу к страхователю, чем позже получит. Но если срок полиса заканчивается через 3 месяца и больше, в таком случае за возвратом средств лучше все-таки обратиться.

Если вам не возвращают деньги за ОСАГО при продаже автомобиля, или у вас есть какие-либо иные вопросы, то наш дежурный юрист онлайн готов оперативно на них ответить.

Ваша оценка данной статье:

В действующем российском законодательстве и нормативных актах страхового рынка отсутствуют четкие указания по расторжению договора ОСАГО владельцами автотранспорта. Зачастую решение вопроса переносится в судебные органы, однако такие случаи тормозят развитие страхового рынка, наносят ему непоправимый вред, вызывая у страхователей недоверие к нему.

При этом страхователь получает процентные начисления на нее, судебные издержки, в некоторых случаях компенсацию за нанесенный моральный ущерб.

ПричиныВ жизни каждого автомобилиста может возникнуть ситуация, требующая досрочно прекратить действие договора по Обязательному страхованию автогражданской ответственности, который был заключен со страховой компанией.

Многих страхователей интересует вопрос возможности расторжения и возврата некоторой доли от ранее уплаченных страховых взносов. Основные причины, по которым расторгается договор обязательного страхования автогражданской ответственности. предусмотрены в действующих нормативных документах по нему.

Действие договора может быть прекращено в следующих случаях, соответствующих:

Действующим законодательством во всех вышеприведенных случаях производится платеж, когда расторгается договор по ОСАГО.

Причем расчет оставшегося промежутка времени, в продолжение которого он действует, осуществляется на основании даты наступления случая, являющегося причиной досрочного завершения контракта, а именно последующего за ним дня.

Порядок расторжения договораВ общих правилах Гражданского кодекса РФ и федеративном законе, испущенным за номером 40 порядок расторжения процедуры договора по ОСАГО не содержится, но он приводится в постановлении Правительства за номером 263. принятым в исполнение в мае 2003 года.

Чтобы расторгнуть договор по обязательному страхованию нужно страхователю подать письменное заявление в страховую компанию.

В нем он должен указать номер полиса, личные данные – фамилию, имя, отчество страхователя, присвоенный при оформлении государственный номер автомобиля.

Сроки обращения с заявлением в страховую компанию устанавливаются в зависимости от причины расторжения договора:

Но страховые компании нередко принимают в исполнение дату, когда было подано заявление, игнорируя предписание правил об ОСАГО.

Необходимые документыВ страховую компанию для аннулирования договора нужно представить нижеперечисленные документы, являющиеся основанием для осуществления процедуры.

Некоторые компании дополнительно просят предоставить следующие виды документов:

Взыскание утраты товарной стоимости автомобиля по ОСАГО рассматривается здесь .

Какие действуют правилаДоговор обязательной автогражданской ответственности заключается на один год согласно указаниям законодательных актов.

В Правилах об ОСАГО отмечено, что наступление страхового случая может учитываться только в продолжение действия договора.

Страховой риск определяется исходя из него, то есть предполагаемое событие, на которое заключается договор страхования.

К страховому риску согласно положениям закона об ОСАГО относится появление гражданской ответственности владельца автомобиля возникшее в результате нанесения увечий жизни, здоровью или имуществу пострадавших лиц, то есть при наступлении страхового случая.

Следовательно, условия удовлетворяющие расторжению договора могут быть относятся к обстоятельствам, предусмотренным положению Гражданского кодекса РФ.

Производимое до окончания срока расторжение договора регламентируется документом, в содержании которого изложены типовые правила об обязательном страховании гражданской ответственности, разработанные для владельцев транспортных средств.

Он утвержден постановлением Правительства за номером 263 в мае 2003 года. В другом постановлении Правительства установлены тарифы по страховке, их структура.

При составлении заявления лучше придерживаться формулировок, соответствующих содержанию правил, использовать ссылки на них, приводить выдержки.

Из общей суммы премии по страховке не подлежит возвращению:

Подлежащая к возврату сумма находится как отношение произведения оставшихся 77 % от общей суммы и числа дней, в продолжение которых действует полис на количество дней в году. Перерасчет страховой премии производится согласно правилам об ОСАГО.

Величина страховой премии находится прямо пропорционально оставшимся без применения дням, оговоренным в полисе ОСАГО за вычетом 23 %, которые компания изымает за расходы, связанные с ведением дела, на канцелярские товары.

Удержание расценивается как противоречащее закону, так как ни в одном из законодательных актов они не предусмотрены. Причем отсчет дней начинается с последующего дня, который следует за датой соответствующей досрочному расторжению договора полиса.

Как вернуть деньгиПо правилам ОСАГО и статьи 958 Гражданского кодекса некоторая часть страховой премии должна быть возвращена страхователю в продолжение 14 календарных дней, которое отсчитывается со дня, следующего за днем получения заявления страхователя страховщиком.

Он возвращает не всю сумму, а только ее некоторую часть, соответствующий не истекшему сроку действия договора.

Если страховая компания не осуществила страхователю выплату страховой премии в положенный срок, то страхователь вправе обратиться в суд с иском. По решению суда страховщик к основной сумме выплаты должен начислить и оплатить пеню.

Ее размер исчисляется от суммы страховой премии, а именно составляет 1 % от нее за каждый просроченный день.

Однако размер пени не должен превышать сумму страховой премии, установленный во время заключения договора.

Согласно указаниям Гражданского кодекса, а именно статьи 958 в случае отказа страхователя от использования им договора, ранее уплаченные страховщику денежные средства, не возвращаются ему обратно при отсутствии каких-либо дополнительных условий, предусмотренных в нем.

На возврат средств по ОСАГО может претендовать широкий круг владельцев автомобилей. В регламентирующих порядок правилах при заключении договора страхования по обязательному страхованию гражданской ответственности не предусмотрен возврат денежных средств при наступлении состояния банкротства страховщика.

Также их нельзя вернуть, если инициатором расторжения выступает страховщик при условии предоставления неполной или недостоверной информации страхователем.

Уважительной причиной для возврата страховой премии не является длительное неиспользование автомобиля по какой-либо причине.

Прекращение по инициативе страхователяНе всегда разрывает договор страховая компания, ссылаясь на правила и закон ОСАГО, если основания расторжения не отмечены в законодательных актах.

Однако в правилах приведен перечень случаев, когда страхователь на законных основаниях имеет право расторгнуть договор.

Именно последний пункт способствует при подаче иска в суд страхователю, который по собственному желанию разрывает договор.

Однако случаи с положительным результатом судебного разбирательства на практике встречаются весьма редко, они не всегда отражают действительное положение сложившейся ситуации.

По инициативе страховщикаСтраховщик не вправе досрочно расторгнуть договор ОСАГО по действующим нормативным актам, заключенный при определенных условиях со страхователем.

Но во внутренние Правила страхования и договора страховые компании стараются ввести условия одностороннего расторжения по своему усмотрению, которые они осуществляют без согласования со страхователем в соответствии с кодексом по праву, предусмотренного статьей 958.

Страховщик имеет право расторгнуть договор со страхователем при выявлении заведомо ложных или неполных сведений, которые были представлены им, влияющих на величину страховой премии, то есть на цену полиса.

В данном случае расторжение выступает в качестве санкции, применяемой за сокрытие или искажение сведений. Например, для снижения стоимости полиса повышается рабочий пробег.

Если основанием для расторжения договора служат нарушения правил страхователем, то страховщик вполне может разорвать взаимоотношения с ним. При этом он осуществляет выплаты, размер которых высчитывается с учетом понесенных расходов.

Расторжение ОСАГО при продаже автомобиляВладелец автомобиля пишет заявление о расторжении договора осаго в страховую компанию, содержанием которого является просьба о расторжении договора в связи с его продажей.

Он должен представить в страховую компанию:

Выплата компенсации осуществляется за оставшийся период, в течение которого должен был действовать договор.

И в заключении, страхователь должен обосновать причины, по которым он желает расторгнуть договор. Они должны быть весомыми, иметь значимость, иначе он может потерять значительную часть страховой премии или и вовсе ее лишиться.

Он должен обладать знаниями о своих правах, свободно ориентироваться в законодательных актах, что немаловажно для получения положительного результата в споре, связанного с расторжением договора по ОСАГО и платежей по нему.

Как проверить полис ОСАГО по номеру, узнайте по этой ссылке .

Видео: Страховое возмещение по ОСАГОЕсли Вы владелец автомобиля, то с самого его приобретения перед Вами встает множество вопросов: техобслуживание, оборудование гаража, периодические нарушения правил, ведущие к не очень приятному общению с работниками ГИБДД. А при желании снять автомобиль с учета или продать возникает вопрос о возможности возвратить часть оплаченных за страховку денег, ведь Вы уже перестали в ней нуждаться, а действие страхового полиса еще продолжается.

Основания / причины / условия расторжения договора осагоЕсли страховка уже не нужна, то Вы должны заявить о необходимости досрочного расторжения заключённого ранее договора сотрудникам страховой компании для возврата части оплаченных денег.

Сотрудники компании обязаны предоставить страхователю в установленном порядке на протяжении пяти суток после подачи им письменного обращения сведений о страховании. Эти данные даются бесплатно.

Обычно люди не склонны внимательно читать договора, и сотрудники некоторых компаний пользуются этим. Обратите внимание, что Страховые компании могут заменять слово «Прекращение» «Расторжением», что влечет за собой другие юридические последствия при расчетах суммы возврата части страховки.

Заявление о досрочном расторжении Вы должны подать лично.

Подавая оригинал, не забудьте сделать его копию, на которой попросите оставить отметку о том, какого числа его приняли.

Как вариант, заявление можно отправить в заказном письме. Уведомление о вручении будет Вашей гарантией, что договор на самом деле был предоставлен на рассмотрение.

Отдавая оригинал документа, снимите несколько ксерокопий, они Вам еще пригодятся.

Расторжение договора страхователемДосрочно расторжение договора может быть осуществлено только в том случае, если Вы и являетесь лицом, указанным в документе страхового полиса как «Страхователь».

Основанием для расторжения может быть заявление самого страхователя, в случаях:

Дата получения заявления в письменном виде с пакетом предусмотренных документов является для страховой компании датой досрочного прекращения действия страховки.

Расторжение договара по инициативе страхователяДосрочное расторжение договора может быть и со стороны страховой компании. Это бывает в случае выявления информации ложного или неполного характера, предоставленной Страхователем, во время заключения договора. В этом случае возвращение денежных средств оплаченных за страховой полис страхователем, не предусматриваются.

Дата получения письменного уведомления от страховой компании страхователем, является датой досрочного прекращения договора.

Расторжение договора страхования может быть «Автоматическим»Поводом автоматического расторжения страховки может быть:

Досрочное «автоматическое» расторжение страхового договора, исключая случай «ликвидации юридического лица страхователя», предусматривает выплату страховой компанией части страховой премии, с вычетом 23%.

Датой автоматического прекращения договора, становится само событие, явившееся поводом расторжения, и подтвержденное необходимыми документами.

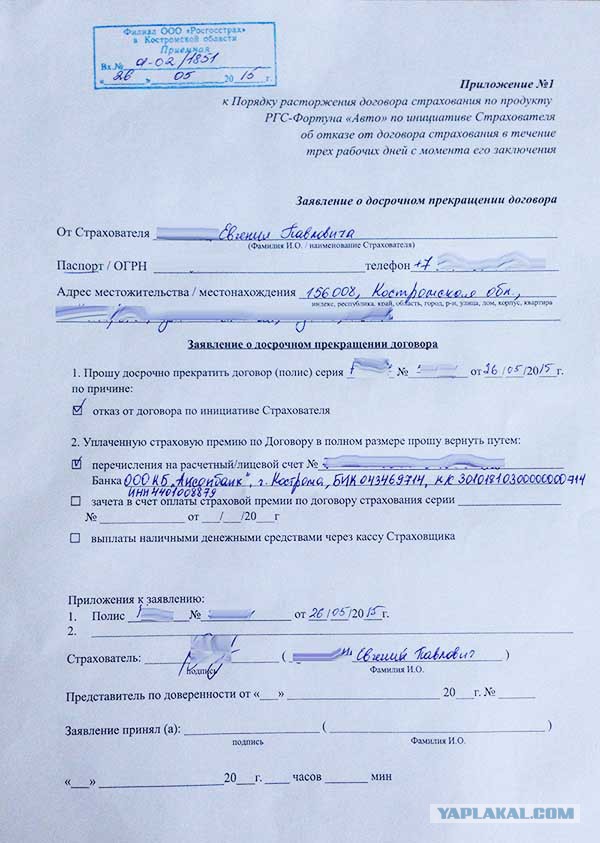

Необходимые документы для расторжения договора ОСАГОВо вложении вы можете скачать в электронном виде образец заявления о досрочном прекращении.

Возврат страховой премииПолучить деньги из страховой компании наследник сможет только после вступления в права наследства, что по законодательству возможно только через пол года, после смерти хозяина автомобиля.

Если наследник не один, то выплата делится между всеми наследниками.

Продавая автомобиль, помните, что для возвращения денег значима не дата заключения договора купли-продажи, а дата подачи заявления на расторжение страхового договора.

Если автомобиль был продан в апреле, а заявление о расторжении страхового договора было подано только в июне, то денег за эти два месяца, вернуть не удастся.

Чтобы получить к возврату большую сумму, необходимо как можно быстрее обратиться к сотрудникам страховой компании, чтобы оформить расторжение договора осаго при продаже автомобиля. В случае смерти страхователя договор прекращается автоматически, датой его прекращения является дата смерти.

Сроки возврата денег компаниейСтрахователь, законный представитель или наследник должен получить причитающуюся часть в течение 14 суток после даты заявления прекращении договора ОСАГО. Если компания не вернула вовремя положенную Страхователю суму денег, то она обязана выплатить пеню размером в 1% за каждый день просрочки. Пеня не может превышать сумму равную стоимости полиса. При продаже автомобиля по «генеральной доверенности расторгать договор не стоит.

Нужно просто поменять имя «владельца» в страховом полисе и взять с покупателя денежную компенсацию за страховку.

Сколько возвращают? В каких случаях правомерно удержание 23%Понятное дело, что каждая сторона отстаивает свои права. Со времен введения обязательного страхования ведутся споры по этому вопросу. Страховая компания считает, что удерживание 23х %правомерно.

Страховой структурой утверждены такие тарифы:

1. нетто-ставка, а это 77%, предназначена для самих выплат;

2. на нужды компании для ведения дел: сопровождения страхового полиса, приобретение бланков, для оплаты труда сотрудников и другие рабочие расходы отводится 20%;

3. далее идут отчисления:

РСА на формирование резерва компенсационных выплат отчисляется 3%;

на резерв текущих выплат компенсаций 2%;

и отчисления в резерв гарантий, составляют 1%.

По логике страхователей, получается, что эти 23% (доход организации) расходуются и в случае, если клиент остается на весь период страхования и если расторгает договор досрочно. Многие страхователи с этим не спорят.

Но некоторые автолюбители, считают такие удержания после расторжения договора незаконными, обращаясь в суд.

Правила расторжения договора ОСАГО. На самом деле Правила ОСАГО умалчивают об удержании этих 23%, после расторжения договора. В пунктах о возврате страховой премии говорится лишь о праве страхователя получить часть страховой премии за не истекший срок без каких либо оговорок о процентах удержания. Получается, что владельцы застрахованных машин имеют право, при желании обратиться в суд и вернуть удержанные компанией 23%.

В некоторых ситуациях дело не доходит до суда, компания возвращает эту сумму после отправки страхователем заказного письма в РСА-ФССН и досудебной претензий страховой компании о получении своих денег.

Возвращаются ли деньги, если уже были выплаты?Страхователю необходимо понимать не правомерность снижения или невозвращения страховой компанией оставшейся части денег, из-за того, что уже проводились выплаты.

Деньги за неиспользованный период, должны быть возвращены по обычной схеме без учета проведенных выплат.

Расторжение договора со страховой компанией, может стать сложным вопросом, так как многие моменты определены не четко, и их трактовка не однозначна.

Обычно, владельцы автомобилей, не вникают в тонкости расторжения договора, даже не интересуясь расчетом возврата, особенно, если до окончания действия страховки остался небольшой срок. Некоторым просто лень заниматься бумажной волокитой из-за небольшой, на их взгляд, суммы.

Но, если Вы хотите доказать свою правоту, то этого можно добиться.

Все чаще судебная система становится на сторону страхователя, защищая его права.

Сегодняшнюю действительность трудно представить без автомобильного страхования. Хорошо понимая обязанности и права страховых агентов, не составит труда добиться возмещения ОСАГО при продаже автомобиля. Поэтому попробуем детальнее разобраться, что продавцы автомобилей скрывают от граждан.

Понятия о страховании Законодательством России предусмотрено обязательное страхование транспортных средств. ОСАГО – страховой полис, который должен оформить каждый владелец машины. Объектом страхования становится любое поврежденное имущество третьих лиц, которые могут пострадать в результате дорожно-транспортного происшествия.

Законодательством России предусмотрено обязательное страхование транспортных средств. ОСАГО – страховой полис, который должен оформить каждый владелец машины. Объектом страхования становится любое поврежденное имущество третьих лиц, которые могут пострадать в результате дорожно-транспортного происшествия.

Заключение договора со страховой компанией подразумевает, что в случае аварии на дороге, где виновником будет страхователь, страховщик возмещает весь причиненный материальный вред пострадавшим лицам. Это и есть обеспечение гражданской ответственности.

Законодательное обоснование ФЗ № 40-ФЗ от 25.04.02 регулирует отношения между страховщиком и владельцем автотранспортного средства. В нем прописаны действия в случае смены собственника средства передвижения. Бывший владелец авто должен известить страховое агентство о его переоформлении. Новый собственник обязан до постановки на учет транспортного средства оформить страхование своей гражданской ответственности или в течение десяти дней со дня его приобретения (ст.4 ФЗ № 40-ФЗ от 25.04.02).

ФЗ № 40-ФЗ от 25.04.02 регулирует отношения между страховщиком и владельцем автотранспортного средства. В нем прописаны действия в случае смены собственника средства передвижения. Бывший владелец авто должен известить страховое агентство о его переоформлении. Новый собственник обязан до постановки на учет транспортного средства оформить страхование своей гражданской ответственности или в течение десяти дней со дня его приобретения (ст.4 ФЗ № 40-ФЗ от 25.04.02).

ОСАГО с доставкой на дом предлагают многие страховщики. Стоит ли пользоваться услугой ?

Возврат ОСАГО при продаже автомобиля Продажа автомобиля может быть планируемым событием или спонтанным решением. Некоторые граждане, осуществляя сделку купли-продажи, передают и страховку новому владельцу машины. Однако далеко не все понимают, правильно ли это и как осуществляется возврат ОСАГО при продаже автомобиля. Полис по сути является договором, который подписывается страховым агентом и собственником автомобиля на определенных условиях. Документ заключается на определенный период времени.

Продажа автомобиля может быть планируемым событием или спонтанным решением. Некоторые граждане, осуществляя сделку купли-продажи, передают и страховку новому владельцу машины. Однако далеко не все понимают, правильно ли это и как осуществляется возврат ОСАГО при продаже автомобиля. Полис по сути является договором, который подписывается страховым агентом и собственником автомобиля на определенных условиях. Документ заключается на определенный период времени.

Соглашение привязывается не к транспортному средству, а к конкретному страхователю. Приобретая автомобиль, гражданин получает только транспортное средство и все, что в нем находится: магнитола, инструмент, дополнительные аксессуары. Договор страхования прежнего владельца не имеет к нему никакого отношения, поскольку он там не прописан. При наступлении страхового случая, если виновником станет новый хозяин машины, страховая компания по старому полису не несет ответственности.

Это объясняется тремя моментами:

Новый собственник, используя автомобиль по его назначению, обязан застраховать свою гражданскую ответственность (ст.4 ФЗ № 40-ФЗ от 25.04.02).

За пренебрежением этим требованием ст.12.3 КоАП РФ предусмотрена административная ответственность в виде штрафа. Его размер составляет 500 руб.

Переоформление договора Для переоформления полиса необходимо ответственно подойти к выбору страховой компании, которая будет представлять интересы страхователя. Предпочтение увеличит или уменьшит возможные шансы на получение компенсации по ОСАГО.

Для переоформления полиса необходимо ответственно подойти к выбору страховой компании, которая будет представлять интересы страхователя. Предпочтение увеличит или уменьшит возможные шансы на получение компенсации по ОСАГО.

Возможны два варианта:

Выбирая страхового агента, необходимо особое внимание обратить на его надежность. Стоит произвести оценку предыдущей работы компании. Хороший совет могут дать независимые эксперты и страховые брокеры. Независимые агентства составляют рейтинг компаний на рынке страхования. Полученная информация поможет составить определенное мнение о страховщике. Немаловажное значение имеет стоимость предоставляемой услуги юридическим учреждением, поскольку цены непостоянны. У некоторых агентов бывают заманчивые предложения, скидки, бонусы.

При продаже автомобиля, гражданину для передачи своих прав на полис предстоит выбрать один из вариантов:

Каждый из перечисленных методов необходимо обговаривать индивидуально.Принятое решение желательно письменно оформить и заверить подписью и печатью нотариуса. Рассмотрим возможные варианты по отдельности.

Вписать нового владельца в полис Отсутствие или наличие выплат по страховке не сказываются на порядке досрочного расторжения договора (ст.10 ФЗ № 40-ФЗ от 25.04.02). Не влияют и на сумму, подлежащую возмещению покупателем хозяину за временное использование его страхового полиса.

Отсутствие или наличие выплат по страховке не сказываются на порядке досрочного расторжения договора (ст.10 ФЗ № 40-ФЗ от 25.04.02). Не влияют и на сумму, подлежащую возмещению покупателем хозяину за временное использование его страхового полиса.

В пакет бумаг на переоформление гражданской ответственности необходимо добавить нотариально заверенную договоренность о компенсации стоимости страховки продавцу. Этот момент можно включить в договор купли-продажи авто. Также понадобится со стороны покупателя заявление, содержащее просьбу о включении его в страховой полис.

Переоформление на нового владельца Для передачи прав страхования иному лицу и получения средств, затраченных на оформление полиса, понадобится со стороны продавца представить документы о праве собственности на транспортное средство.

Для передачи прав страхования иному лицу и получения средств, затраченных на оформление полиса, понадобится со стороны продавца представить документы о праве собственности на транспортное средство.

Выше изложенные бумаги не подлежат нотариальному заверению. Для специалиста страховщика важными документами являются страховой полис и чеки об оплате. Копии остальных бумаг обосновывают требования продавца. Покупателю понадобятся только паспорт с российским гражданством и копия состоявшегося договора купли-продажи авто.

Расторжение соглашения Договор со страховым агентом подлежит расторжению только при смене владельца транспортного средства (ст.10 ФЗ № 40-ФЗ от 25.04.02, п.33.1 Положения № 431-П от 19.09.14).

Договор со страховым агентом подлежит расторжению только при смене владельца транспортного средства (ст.10 ФЗ № 40-ФЗ от 25.04.02, п.33.1 Положения № 431-П от 19.09.14).

Прекращению действий договора предшествует несколько этапов:

В некоторых случаях при продаже автомобиля прежний собственник может рассчитывать на приличную сумму компенсационной выплаты. Важно заранее подать заявление о досрочном расторжении соглашения и узнать, можно ли вернуть деньги за неиспользованное время согласно страхованию.

В некоторых случаях при продаже автомобиля прежний собственник может рассчитывать на приличную сумму компенсационной выплаты. Важно заранее подать заявление о досрочном расторжении соглашения и узнать, можно ли вернуть деньги за неиспользованное время согласно страхованию.

От того, когда будут представлены документы, зависит доля возмещения страхования (ст.10 ФЗ № 40-ФЗ от 25.04.02, п. 34 Положения № 431-П от 19.09.14). Дата прекращения действия документа совпадет с числом подачи заявления. Посетив офис компании с пустыми руками нет смысла рассчитывать на получение денежных средств.

Обязательно стоит взять с собой пакет следующих документов:

Страховщику на перечисление компенсационных выплат нормативными актами отводится две недели.

На практике часто необходимая сумма выдается из кассы компании на руки заявителю в течение нескольких часов после подачи соответствующего прошения. Транзакция денежных средств может занять до пяти рабочих дней. От рассчитанной на выплату суммы подлежат удержанию 23% (ст.451 ГК РФ).

Они расходуются следующим образом:

Процентные удержания не являются прихотью страховых органов, а законодательной нормой (Указ Банка России № 3384-У от 19.09.14).

Что означает номер свидетельства о регистрации ИП? Смотрите здесь .

Сколько окладов выплачивают при сокращении? Читайте в статье .

Продавец сможет самостоятельно рассчитать размер страхового возмещения по формуле:

Где: П – компенсация премии согласно договору,

СП – цена оформленного полиса,

НД – неиспользованные дни,

23% – формирование страхового фонда.

Стоит также учесть следующие моменты:

Ниже приведен образец заявления, которое подается страховой компании на возврат суммы за неиспользованный период действия полиса. Получение компенсационных выплат по ОСАГО при продаже автомобиля регулируется ФЗ № 40-ФЗ от 25.04.02 и ГК РФ. Документы содержат правила и основания возврата денежных средств. Следовательно, вопрос о том, можно ли вернуть деньги отпадает сам собой.