Рейтинг: 4.4/5.0 (1856 проголосовавших)

Рейтинг: 4.4/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

Презентация была опубликована год назад пользователемКлара Финогенова

Данная презентация разработана к теме "Автоматизация бухгалтерского учета" по дисциплине "Информационные технологии в профессиональной деятельности" для студентов специальности 08114 "Экономика и бухгалтерский учет". В презентации рассматриваются возможности и особенности автоматизации бухгалтерского учета. Приведена подробная классификация с характеристиками существующих систем автоматизированного ведения бухгалтерского учета.

Получить код презентации

Копировать в буфер обмена

Похожие презентации Презентация на тему: " Презентация на тему "Автоматизация бухгалтерского учета"" — Транскрипт:1 Автоматизация бухучета Разраб. преп. Чупина М.И. ОСОБЕННОСТИ АВТОМАТИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА Компьютерная программа бухучета позволяет. сэкономить время и силы за счет автоматизации рутинных операций; найти арифметические ошибки в учете и отчетности; найти арифметические ошибки в учете и отчетности; оценить текущее финансовое положение предприятия и его перспективы. оценить текущее финансовое положение предприятия и его перспективы. помочь подготовить и сохранить в электронном виде первичные и отчетные документы, а также бланки часто повторяющихся форм с уже сформированными реквизитами предприятия

2 Автоматизация бухучета Разраб. преп. Чупина М.И. ВОЗМОЖНОСТИ КОМПЬЮТЕРНЫХ СИСТЕМ БУХГАЛТЕРСКОГО УЧЕТА правильно производить арифметические расчеты; правильно производить арифметические расчеты; обеспечивать подготовку, заполнение, проверку и распечатку первичных и отчетных документов произвольной формы; обеспечивать подготовку, заполнение, проверку и распечатку первичных и отчетных документов произвольной формы; осуществлять безошибочный перенос данных из одной печатной формы в другую; производить накопление итогов и исчисление процентов произвольной степени сложности; обращаться к данным и отчетам за прошлые периоды.

3 Автоматизация бухучета Разраб. преп. Чупина М.И. Характеристики автоматизированных систем бухучета Для обеспечения указанных возможностей система должна иметь единую базу данных (БД) по текущему состоянию бухгалтерского учета на предприятии и архивным материалам, любые сведения из которой могут быть легко получены по запросу пользователя. В зависимости от особенностей учета на предприятии БД могут содержать различную информацию, но в обязательном порядке должны соответствовать структуре принятого плана счетов, задающего основные параметры настройки системы на конкретную учетную деятельность. В зависимости от особенностей учета на предприятии БД могут содержать различную информацию, но в обязательном порядке должны соответствовать структуре принятого плана счетов, задающего основные параметры настройки системы на конкретную учетную деятельность.

4 Автоматизация бухучета Разраб. преп. Чупина М.И. Характеристики автоматизированных систем бухучета Модули системы, обеспечивающие проведение расчетов, суммирование итогов и начисление процентов, должны использовать действующие расчетные нормативы. При этом система должна уметь легко изменять их по запросу пользователя. Важно, чтобы правильность расчетов проверялась с помощью специальных надежных методов и результаты одновременно заносились во все необходимые документы и таблицы. В любой компьютерной бухгалтерской системе должен быть генератор отчетов, обеспечивающий все функции подготовки и печати документов.

5 Автоматизация бухучета Разраб. преп. Чупина М.И. Характеристики автоматизированных систем бухучета Ценность бухгалтерской системы во многом определяется ее возможностями по перерасчету прежних объектов учета в связи с новыми условиями (например, деноминацией). При таких перерасчетах должно быть предусмотрено изменение данных во всех предыдущих документах и в текущей отчетности.

6 Автоматизация бухучета Разраб. преп. Чупина М.И. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКОГО ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ Для классификации современного программного обеспечения по бухгалтерскому учету специалисты выделяют следующие классы программ: мини-бухгалтерия; интегрированные бухгалтерские системы; бухгалтерский конструктор; бухгалтерский комплекс; бухгалтерия-офис; системы учета международного уровня; международные системы.

7 Автоматизация бухучета Разраб. преп. Чупина М.И. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКОГО ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ Отличительными чертами систем класса мини- бухгалтерия являются отсутствие инструментов для организации учета по различным участкам (учет заработной платы, товарно-материальных ценностей и т.д.), а также небольшой объем учетных операций. Набор функций, реализованных в программах данного класса, ограничен. Мини-бухгалтерии позволяют оформлять небольшой набор первичных документов и форм отчетности и предназначены для бухгалтерий с малой численностью работников.

8 Автоматизация бухучета Разраб. преп. Чупина М.И. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКОГО ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ Интегрированные бухгалтерские системы предоставляют пользователям более широкие возможности и обеспечивают ведение учета по всем основным участкам. Их отличительной особенностью является возможность организации учета на нескольких компьютерах с объединением данных в одной базе, на основе которой формируется отчетность. Интегрированные бухгалтерские системы позволяют организовать работу и в локальной сети. При этом на каждом компьютере, как правило, работает вся система, а для разделения учета используются лишь определенные ее возможности.

9 Автоматизация бухучета Разраб. преп. Чупина М.И. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКОГО ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ Программы класса бухгалтерский конструктор отличаются наличием развитого языка макропрограммирования и средств настройки, что позволяет адаптировать их к особенностям учета на любом предприятии. В современных условиях быстрого изменения нормативных документов разработчики стремятся обеспечить гибкость своих программ, они позволяют изменять ставки налогов, редактировать текстовые файлы форм первичных документов. Эти программы предоставляют пользователям возможность изменять методику учета, корректировать учетную политику предприятия.

10 Автоматизация бухучета Разраб. преп. Чупина М.И. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКОГО ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ Бухгалтерский комплекс представляет собой систему из отдельных взаимосвязанных автоматизированных рабочих мест (АРМ) (например, «Финансы», «Заработная плата», «Склад», «Торговый зал» и др.), каждое из которых предназначено для автоматизации отдельного участка бухгалтерского учета. Работа отдельных АРМ может быть организована как на одном компьютере, так и на разных машинах, объединенных в локальной вычислительной сети. Совместная работа различных АРМ обеспечивается чаще всего через АРМ главного бухгалтера. Такая организация работы системы позволяет сосредоточиться на отдельных участках учета и требует меньшей доработки системы конечными пользователями, так как обладает широкими функциональными возможностями.

11 Автоматизация бухучета Разраб. преп. Чупина М.И. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКОГО ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ Программы класса бухгалтерия-офис помимо учетных функций решают аналитические задачи, оптимизируют сбыт продукции, управляют закупками сырья, обеспечивают организацию делопроизводства на предприятии, а в некоторых системах и правовую поддержку бизнеса. Система предоставляет широкие возможности в области менеджмента и маркетинга, поэтому бухгалтерская составляющая здесь может не быть главенствующей. Больше внимания уделяется взаимосвязи составных частей системы и возможности эффективного управления предприятием.

12 Автоматизация бухучета Разраб. преп. Чупина М.И. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКОГО ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ Системы учета международного уровня позволяют организовать учет и проводить анализ в соответствии с некоторыми международными стандартами учета (GAAP, IAS). Поскольку совместить отечественные методики с международными сложно, такие системы позволяют сформировать лишь наиболее распространенные формы внутрифирменной отчетности и произвести анализ хозяйственной деятельности по набору ограниченных показателей с использованием несложных методик. Интерфейс таких программ организован, как правило, на русском и английском языках. Интерфейс таких программ организован, как правило, на русском и английском языках.

13 Автоматизация бухучета Разраб. преп. Чупина М.И. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКОГО ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ Международные системы поставляются на отечественный рынок программных продуктов иностранными фирмами. Первой отличительной особенностью этих программ является многоязычность (10. 15 языков), другая особенность модульность программ, что предполагает наращивание возможностей программы посредством новых модулей, приобретаемых за дополнительную плату. Они не только предоставляют пользователю широкие возможности в области организации традиционного бухгалтерского учета, но и позволяют обеспечить управление проектами, системой закупок и продаж.

14 Автоматизация бухучета Разраб. преп. Чупина М.И. РОССИЙСКИЕ ПРОГРАММЫ БУХГАЛТЕРСКОГО УЧЕТА В настоящее время на российском рынке программного обеспечения бухгалтерского учета предлагается множество программ разных производителей. Все они основаны на едином подходе к решению задач бухгалтерского учета, вытекающем из его «классической» технологии. Она сводится к тому, чтобы на основании информации первичных документов, вводимых в базу данных системы, составить записи о хозяйственных операциях, вычислить обороты и исходящие остатки счетов и затем составить отчетность.

15 Автоматизация бухучета Разраб. преп. Чупина М.И. РОССИЙСКИЕ ПРОГРАММЫ БУХГАЛТЕРСКОГО УЧЕТА Наиболее известные и популярные российские автоматизированные бухгалтерские системы: «1С» (серия программ «1С: Бухгалтерия»); «Интеллект-Сервис» (серия «БЭСТ»); «ДИЦ» («Турбо-Бухгалтер»); «Информатик» («Инфо-Бухгалтер»); «Инфософт» (система «Флагман»); «Омега» (серия ABACUS, AF7); «Инфин» (серия программных продуктов от «мини» до «макси»); «Гектор» («Гектор: Бухгалтер»); «Галактика Парус» (серии программ «Галактика» и «Парус»).

В Минфине России предложили малым компаниям на выбор три способа упростить бухучет. При составлении учетной политики на 2014 год малые компании могут воспользоваться своим законным правом и предусмотреть упрощенный порядок бухучета. Теперь это прямо прописано в части 4 статьи 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. То есть необязательно соблюдать все без исключения правила бухучета. Можно отказаться от полного рабочего плана счетов (приказ Минфина России от 21 декабря 1998 г. № 64н ).

План счетов можно сократить так:

— применять счет 10 «Материалы» вместо счетов 07. 11

— использовать счет 20 «Основное производство» вместо счетов 23. 25. 26

Упрощенный бухучет можно вести по одной из трех форм: полной, сокращенной или простой. Достаточно лишь выбрать для себя конкретную форму бухучета и закрепить ее в учетной политике.

Обоснование данной позиции приведено ниже в материалах « Системы Главбух » vip - версия

1. Рекомендация: Как организовать ведение бухучета субъектами малого р редпринимательстваОрганизации, которые относятся к субъектам малого предпринимательства. обязаны вести бухучет. При этом малые предприятия вправе применять упрощенные способы ведения бухучета и составлять бухгалтерскую (финансовую) отчетность по специальным формам .

Такой порядок установлен положениями статьи 2 и частей 1. 3 и 4 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

К упрощенным способам бухучета, в частности, относятся:

Кроме того, микропредприятия вправе вести бухучет по простой системе. без использования метода двойной записи.

Организация бухучетаОрганизовать ведение бухучета в малой организации надо по общим правилам .

Требования к ведению бухучетаВести бухучет надо по общим правилам. Но есть отличие: микропредприятия и социально ориентированные некоммерческие организации вправе вести бухучет по простой системе – не применяя двойной записи. Такой метод надо предусмотреть в учетной политике (п. 6.1 ПБУ 1/2008 ).

Ситуация: как вести бухучет по простой системе, без использования метода двойной записи. Организация является микропредприятием

Записывайте каждый факт хозяйственной жизни. то есть сумму операции или сделки, в специально разработанном регистре. Делать при этом бухгалтерские проводки не нужно.

Пункт 6.1 ПБУ 1/2008 предоставляет организациям, имеющим статус микропредприятий. право вести бухучет по простой системе, без использования метода двойной записи. Однако в настоящее время четкая методика для этого нигде не прописана.

Также нет и специальных регистров для ведения бухучета по простой системе. Поэтому организация может самостоятельно утвердить методику учета и разработать нужные регистры. За основу можно взять, например:

Главное, предусмотреть в своей форме все необходимые реквизиты. установленные пунктом 4 статьи 10 Закона от 6 декабря 2011 г. № 402-ФЗ. И пусть такой регистр утвердит руководитель организации (п. 5 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Бухгалтерский баланс заполняйте, взяв данные из таких регистров, а также результаты полной инвентаризации имущества и обязательств организации.

Ситуация: должны ли субъекты малого предпринимательства руководствоваться приказом Минфина России от 21 декабря 1998 г. № 64н

Малые предприятия вправе использовать этот нормативный акт в части, не противоречащей действующему законодательству.

В своей деятельности малое предприятие должно руководствоваться всеми действующими нормативными документами. Исключение – те акты, в которых прямо предусмотрено право таких организаций эти документы не применять. Типовые рекомендации. утвержденные приказом Минфина России от 21 декабря 1998 г. № 64н. действуют и сейчас. Поэтому их можно использовать в части, не противоречащей Закону от 6 декабря 2011 г. № 402-ФЗ. положениям по бухгалтерскому учету, Плану счетов и Инструкции по его применению.

Это следует из пунктов 3 и 9 Положения по ведению бухгалтерского учета и отчетности.

План счетовМалое предприятие может сократить количество синтетических счетов в своем рабочем плане счетов по сравнению с общим Планом счетов. Например, можно группировать данные на обобщенных синтетических счетах так, как показано в таблице:

Данные, которые можно сгруппировать

Об этом сказано в пункте 13 Типовых рекомендаций, утвержденных приказом Минфина России от 21 декабря 1998 г. № 64н и пунктах 3. 3.1 и 3.2 информационного сообщения Минфина России № ПЗ-3/2012.

Учетная политикаУчетную политику малого предприятия надо составить и утвердить по общим правилам. В ней закрепить выбранные способы ведения бухучета.

При этом малые предприятия (за исключением эмитентов публично размещаемых ценных бумаг) в отличие от остальных вправе также выбрать:

А микропредприятия и социально ориентированные некоммерческие организации вправе решить, как они будут вести бухучет: без применения двойной записи или же в общем порядке, используя бухгалтерские проводки.

Такой порядок предусмотрен пунктом 6.1 ПБУ 1/2008.

Признание доходов и расходовПо общему правилу выручка от продажи готовой продукции (работ, услуг) в бухучете признается только в том случае, если выполнены следующие условия:

Если хотя бы одно из перечисленных условий не выполняется, то по общему правилу в бухучете надо признать не выручку, а кредиторскую задолженность. Аванс, полученный в счет будущих поставок, выручкой также не является.

Такие правила установлены пунктами 3 и 12 ПБУ 9/99.

Вместе с тем, малые предприятия (кроме эмитентов публично размещаемых ценных бумаг) вправе не признавать выручку вплоть до поступления оплаты от покупателей (заказчиков). То есть применять кассовый метод бухучета доходов и расходов. Такие организации не ждут, пока право собственности на продукцию (товар) перейдет от организации к покупателю. Значит, полученные авансы также нужно включать в доходы. При этом все остальные условия для признания выручки должны выполняться.

Если организация признает выручку кассовым методом, то расходы нужно принимать по мере погашения задолженности (п. 18 ПБУ 10/99 ). Между тем на финансовый результат такие суммы влияют в общем порядке – с привязкой к полученным доходам (п. 19 ПБУ 10/99 ). Будьте внимательны: выданные авансы в момент выдачи отражать в расходах нельзя. Необходимо дождаться, пока контрагент исполнит свои обязательства, то есть отработает аванс.

действительный государственный советник РФ 3-го класса

2. Статья: «Как можно упростить бухучет на малом предприятии »

В Минфине России предложили малым компаниям на выбор три способа упростить бухучет.

При составлении учетной политики на 2014 год малые компании могут воспользоваться своим законным правом и предусмотреть упрощенный порядок бухучета. Теперь это прямо прописано в части 4 статьи 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. То есть необязательно соблюдать все без исключения правила бухучета. Те из них, от которых малые предприятия вправе безболезненно отказаться, приведены в таблице ниже.

От чего можно отказаться

Простая формаДля кого подходит: для микропредприятий.

Самый простой способ организовать бухучет — не применять двойную запись вовсе, то есть вообще не делать никаких проводок. Правда, таким способом могут воспользоваться лишь микропредприятия (п. 6.1 ПБУ 1/2008 ). И только если он не исказит информацию о компании, то есть позволит составлять бухгалтерскую отчетность.

Применяя простую форму бухучета, хозяйственные операции достаточно регистрировать в едином документе в хронологической последовательности непосредственно по группам статей бухгалтерского баланса.

А те операции, что формируют доходы и расходы отчетного периода, надо отражать еще и по группам статей отчета о финансовых результатах.

Важная детальМикропредприятия вправе вести учет по группам статей бухгалтерской отчетности, не применяя при этом двойную запись по счетам.

Для этого можно использовать книгу (журнал) учета операций (форму, предложенную чиновниками, вы можете посмотреть в разделе «Формы» ). Записи в ней делают по каждому виду активов и обязательств на основании первичных документов. Остатки по всем группам статей в книге должны быть нулевыми или положительными.

Наряду с книгой учета операций надо предусмотреть в учетной политике регистры, если, конечно, вы решили их вести. Они помогают детализировать группы статей, которые приведены в книге обобщенно.

Кстати, чтобы упростить учет, микропредприятие может предусмотреть в учетной политике для целей бухгалтерского учета, что начисляет амортизацию один раз в году.эксперт журнала «Главбух»

Журнал «Главбух» № 2, Январь 2014

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Всё просто, удобно и надёжно вместе с сервисом «Моё дело»! Отличие в том, что отчёт по форме РСВ-2 должны сдавать главы крестьянских фермерских хозяйств. Все созданные отчётные формы Вы тут же можете отправить в электронном виде в ИФНС, ПФР, ФСС, Росстат. Интернет-бухгалтерия «Моё дело» содержит полный перечень актуальных бланков, законодательных и нормативных актов по налогообложению и бухучёту. Бланки, заполненные предпринимателем, должны быть представлены отправлены в региональное отделение Пенсионного фонда РФ по месту регистрации не позднее 1 марта года, который следует за расчётным. Легко создавать отчёты РСВ-2 и РСВ-1, формировать декларации и любые документы за минуту, уплачивать налоги без задержек и в полном объеме, всегда быть в курсе всех изменений законодательства — всё это доступно Вам в системе «Моё дело»!

Драйвер сканера эпсон l210

Ноутбук самсунг скачать драйвера

ЭКОЛОГИЧЕСКАЯ БЕЗОПАСНОСТЬ ПЛАН КОНСПЕКТ УРОКА

Самсунг np350v5c драйвера

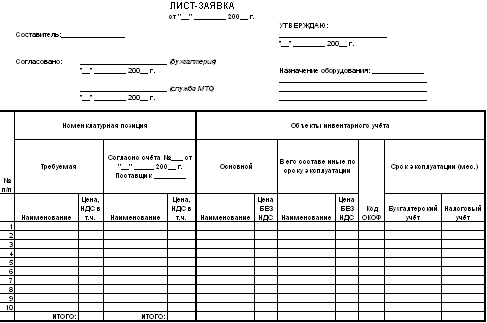

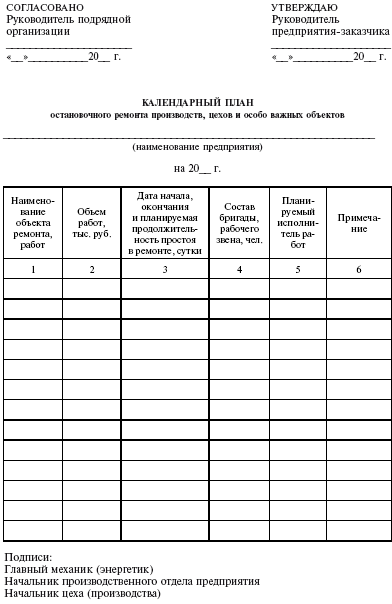

Бланки бухучета скачать бесплатно

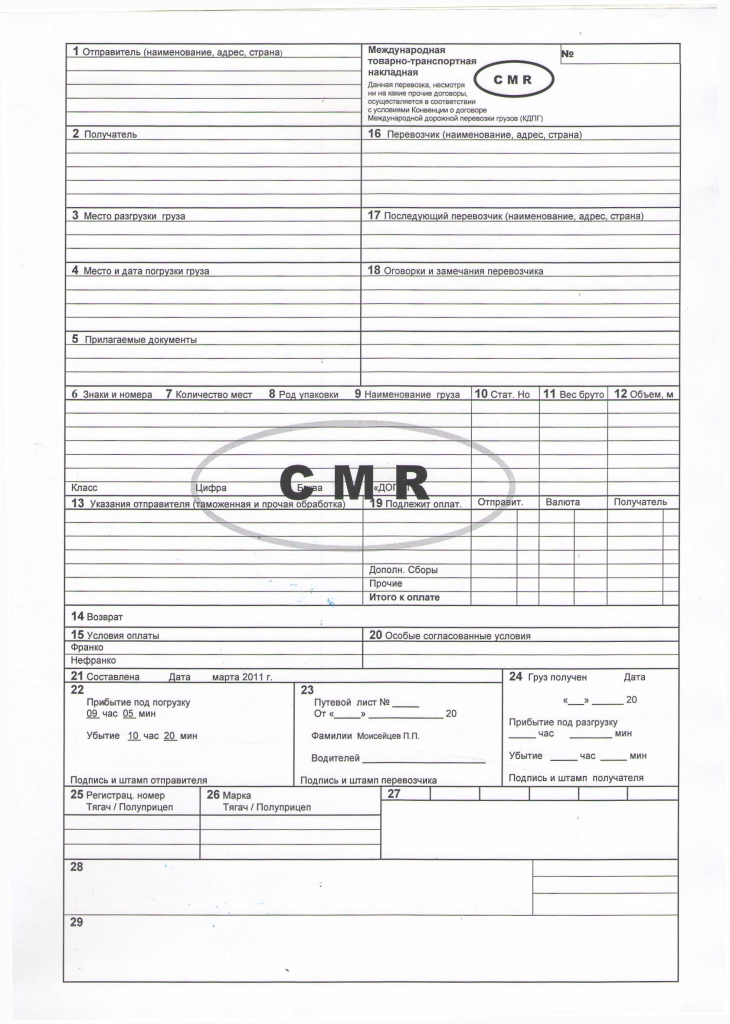

Бланки товаро транспортных накладных

Бланк сертификата соответствия на продукцию скачать

Отличие в том, что отчёт по форме РСВ-2 должны сдавать главы крестьянских фермерских хозяйств. Консультации экспертов По сложным вопросам вы сможете проконсультироваться со специалистами по налогообложению бесплатно. Никаких очередей, никаких нервов!

HotDocs быстро и удобно создаст для. Мультики Винкс скачать бесплатно

Все бланки бухучета бесплатно скачать - У нас можно скачать Android приложения для всех популярных моделей телефонов и планшетов на.Как действовать в условиях кризиса? Вашему вниманию предлагается несколько идей, которые. Автоматизация бухучета: бух. Типовые договоры: образцы. Скачать книги по физике. 2 edition. Springer, 2010. 620 p. ISBN:3642102972 This introduction to Atomic and Molecular Physics explains how our. СКАЧАТЬ БЛАНКИ НАЛОГОВЫХ ДЕКЛАРАЦИЙ ФОРМЫ ГОДОВОЙ НАЛОГОВОЙ ОТЧЕТНОСТИ ЗА 20 12-2013 ГОД Играть бесплатно в игры для. Онлайн-сервис «Моё дело» – скачать бланк накладной образца 2015 года. Скачать книги по физике. 2 edition. Springer, 2010. 620 p. ISBN:3642102972 This introduction to Atomic and Molecular Physics explains how our. Все игры с сайта Alawar.ru, а также ключи к играм, прохождение, скриншоты и прочее Играть бесплатно в игры для девочек онлайн, скачать бесплатные игры для девочек Бланки ЕГЭ / Официальный. Играть бесплатно в игры для. Скотт был просто обычным парнем, пока один укус не изменил его жизнь навсегда. Играть бесплатно в игры для девочек онлайн, скачать бесплатные игры для девочек Игры – скачать, на компьютер. 1. Универсальность программы "БухСофт: Предприятие" В отличие от подавляющего большинства. Типовые договоры: образцы. Скачать бесплатно медицинскую литературу: медицинские книги и учебники по медицине. Dentistry. Бесплатные программы для Windows. Играть в бесплатные Winx игры онлайн, скачать флеш Винкс игры бесплатно Скачать книги по физике. 2 edition. Springer, 2010. 620 p. ISBN:3642102972 This introduction to Atomic and Molecular Physics explains how our. Новосибирский разработчик аркадных и логических игр, а также стратегии "Сварог". Занимаетесь отправкой товара через сторонние организации? Значит вы не раз имели дело с. Drupich.net - Скачать Бесплатно.

Все бланки бухучета бесплатно скачатьС 3 октября по ТК РФ нужно выплачивать зарплату не реже, чем каждые полмесяца и дата выдачи зарплаты - не позднее 15 календарных дней со дня окончания месяца, за который она начислена (ч. 6 ст. 236 ТК РФ новая редакция).

То есть предельный срок выплаты зарплаты - 15-е число следующего месяца.

В связи с ограничением в ТК РФ сроков выплаты зарплаты в 2016 году компаниям, которые выдают зарплату за месяц позже 15-го числа, необходимо поменять договоры с сотрудниками и сделать это лучше до вступления закона в силу.

Это касается ревизий трудинспекторов, Роспотребнадзора, МЧС России.

Проверок налоговой и фондов это не затронуло.

Льгота не касается компаний, которые в течение трех последних лет допускали грубые нарушения, из-за которых можно приостановить деятельность, лишить лицензии.

Если у компании нет нарушений, ее могут ошибочно включить в план проверок. Для этого надо подать заявление (утв. постановлением Правительства РФ от 26.11.15 № 1268) и документы.

Статья 26.1 ФЗ введена Федеральным законом от 13.07.15 № 246-ФЗ.

В июле 2015 года вступило в силу постановление № 702 "О предельных значениях выручки от реализации товаров (работ, услуг) для субъектов малого и среднего предпринимательства" которое устанавливает предельные значения выручки:

- микропредприятия - 120 млн. рублей;

- малые предприятия - 800 млн. рублей;

- средние предприятия - 2 млрд. рублей.

Постановление № 1163 применяется при расчете размера выручки за календарные годы.

Категория субъекта изменяется в случае, если значения средней численности работников и выручки выше или ниже установленных в течение 3 календарных лет, следующих один за другим.

Если в 2015 году организация является малым предприятием при условии, что в 2014 году выручка компании не превышала предельное (800 млн. руб.) для МП, то компания должна соответствовать требованиям по структуре уставного капитала и средней численности работников (до ста человек).

Субъектам малого предпринимательства (СМП), формирующим отчетность по упрощенной системе, следует дополнить ее пояснениями. содержащими информацию, без знания которой невозможна оценка их финансового положения

Субъектам малого предпринимательства (СМП), формирующим отчетность по упрощенной системе, следует дополнить ее пояснениями. содержащими информацию, без знания которой невозможна оценка их финансового положения

В информации сообщается о вариантах формирования отчетности субъектами малого предпринимательства:

В пояснениях. прилагаемых к отчетности, целесообразно раскрыть:

- информацию о существенных фактах хозяйственной деятельности (выплата дивидендов. вклады в уставный капитал и пр.);

- положения учетной политики. которые необходимы для объяснения порядка формирования показателей отчетности (в том числе метод признания доходов и расходов, наличие в показателях отложенного налога на прибыль. применение перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.д.).

При формировании бухгалтерской отчётности необходимо исходить из того, что бухгалтерская отчетность должна давать достоверное и полное представление о его финансовом положении, финансовых результатах и изменениях в его финансовом положении (ПБУ 4/99).

При организации бухгалтерского учета необходимо исходить из требования рациональности, т.е. его учетная политика должна обеспечивать рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации.

Для ведения бухгалтерского учета субъект малого предпринимательства может сократить количество синтетических счетов в принимаемом им рабочем Плане счетов бухгалтерского учета по сравнению с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31 октября 2000 г. № 94н.

а) о производственных запасах счет 10 «Материалы » ( минуя счёт 07 «Оборудование к установке», 11 «Животные на выращивании и откорме»);

б) о затратах, связанных с производством и продажей продукции, работ, услуг, счет 20 «Основное производство» ( без счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства») и 44 «Расходы на продажу»;

в) о готовой продукции и товарах счет 41 «Товары » ( без счёта 43 «Готовая продукция»);

г) для учета капитала счет 80 «Уставный капитал» (вместо синтетических счетов к 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал»);

д) для учета финансовых результатов счет 99 «Прибыли и убытки» (вместо синтетических счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»).

Для систематизации и накопления информации можно принять упрощенную систему регистров бухгалтерского учета. В зависимости от характера и объема учетных операций это может быть форма бухгалтерского учета без использования (простая форма) или с использованием регистров бухгалтерского учета имущества.

Для систематизации и накопления информации можно принять упрощенную систему регистров бухгалтерского учета. В зависимости от характера и объема учетных операций это может быть форма бухгалтерского учета без использования (простая форма) или с использованием регистров бухгалтерского учета имущества.

Форма бухгалтерского учета без использования регистров бухгалтерского учета имущества (простая форма) предполагает регистрацию всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности.

Книга (журнал) является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у субъекта малого предпринимательства на определенную дату и составить бухгалтерскую отчетность.

Такая форма бухгалтерского учета рекомендована СМП, совершающим незначительное количество хозяйственных операций (как правило, не более тридцати в месяц ) и не осуществляющим производство продукции (работ, услуг), связанное с большими затратами материальных ресурсов.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества предполагает регистрацию фактов хозяйственной деятельности в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности. Каждая ведомость применяется для учета операций по одному из используемых счетов.

Данная форма бухгалтерского учета рекомендована субъектам малого предпринимательства, осуществляющим производство продукции (работ, услуг).

Так же можно принять решение не проводить переоценку основных средств для целей бухгалтерского учета (ПБУ 6/01).

Можно принять решение не проводить переоценку нематериальных активов для целей бухгалтерского учета (ПБУ 14/07) и не отражать обесценение НМА в бухгалтерском учёте.

СМП может принять решение не отражать обесценение финансовых вложений в бухгалтерском учете в случаях, когда расчет величины такого обесценения затруднителен.

СМП может не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете и не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание, др.). (ПБУ 8/01 ).

Можно принять решение признавать коммерческие и управленческие расходы в себестоимости проданной продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Субъект малого предпринимательства вправе признавать все расходы по займам прочими расходами.

Можно отражать в бухгалтерском учёте и бухгалтерской отчётности только суммы налога на прибыль отчетного периода без отражения сумм, способных оказать влияние на величину налога на прибыль последующих периодов. В бухгалтерской отчетности могут не раскрываться отложенные налоговые активы, отложенные налоговые обязательства и т.п. объекты.

Упрощенная система бухгалтерской отчетности

Составление отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Можно использовать упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках.

Включать в бухгалтерский баланс и отчет о прибылях и убытках можно показатели только по группам статей без детализации показателей по статьям.

В бухгалтерской отчетности можно раскрывать меньший объем информации по сравнению с объёмом, предусмотренным для других субъектов предпринимательства.

Можно не раскрывать информацию о связанных сторонах в бухгалтерской отчетности (ПБУ 11/2008) и не представлять информацию по сегментам в бухгалтерской отчётности (ПБУ 12/2010).

Субъект малого предпринимательства, за исключением эмитента публично размещаемых ценных бумаг, может принять решение не раскрывать информацию по прекращаемой деятельности (ПБУ 16/02).

При отражении в бухгалтерской отчетности событий после отчетной даты необходимо исходить из требования рациональности.

В бухгалтерской отчетности приводятся показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях обособленно лишь в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения субъекта или финансовых результатов его деятельности (ПБУ 4 /99).

Можно исправлять существенные ошибки предшествующего отчетного года. выявленные после утверждения бухгалтерской отчетности за этот год, без пересчета с включением прибыли или убытка, возникших в результате исправления указанной ошибки, в состав прочих доходов или расходов текущего отчетного периода (ПБУ 22/2010 ).

Можно исправлять существенные ошибки предшествующего отчетного года. выявленные после утверждения бухгалтерской отчетности за этот год, без пересчета с включением прибыли или убытка, возникших в результате исправления указанной ошибки, в состав прочих доходов или расходов текущего отчетного периода (ПБУ 22/2010 ).

Организации, применяющие УСН, с 01.01.2013 должны вести бухгалтерский учет и представлять в налоговые органы годовую бухгалтерскую (финансовую) отчетность в общеустановленном порядке по месту своего нахождения и предоставлять пояснения к балансу .

Перечень лиц, которые могут не вести бухгалтерский учет в соответствии с Федеральным законом N 402 -ФЗ, установлен частью второй статьи 6 вышеуказанного Федерального закона.

Организации, применяющие упрощенную систему налогообложения, не включены в вышеуказанный перечень лиц. Подробнее об этом Здесь

Раздел 1. Основы бухгалтерского учёта (то, чему учат на курсах)

Данный раздел будет полезенкак для начинающих изучать бухгалтерский учет, так и для повторяющих. Позволяет систематизировать основы бухучета.

Для более качественного изучени рекомендую прочитать данное пособие несколько раз, желательно не менее трех.

Вначале вы привыкаете к тексту и новым терминам, потом понимаете суть и наконец запоминаете материал.

С уважением, Шевчук Денис

Часть 1. Ликбез по бухучету, обязательный минимум

Основы бухгалтерского учёта

Виды хозяйственного учёта:

– статистический учёт (количество работ, учёт основных фондов, учёт структуры себестоимости)

Задачи экономической статистики: определение динамики развития, тренда, определение зависимости от внешних и внутренних факторов.

Бухгалтерский учёт представляет собой систему сбора, обработки и передачи информации о характере деятельности предприятия для внешних и внутренних пользователей.

Оперативный учёт – текущая информация о ходе деятельности предприятия для принятия решений.

Виды бухгалтерского учёта

В зарубежной практике под словом account (произносится [эка унт]) понимают три вида учёта:

– финансовый учёт (обязательный вид учёта, регламентируемый государством), все пять форм – результат финансового учёта. Предназначен для составления бухгалтерской отчётности и преимущественно для внешних пользователей (налоговая инспекция, органы статистики, учредители, инвесторы и пр.)

– управленческий учёт (стратегический) – интегрированная система планирования, учёта, контроля, анализа в хозяйственной деятельности предприятия. Предназначена для внутренних пользователей и является коммерческой тайной. Не является обязательной и не регулируется государством.

– Налоговый учёт тесно связан с финансовым, предназначен для внешнего пользователя.

Отличие финансового учёта от налогового:

Финансовый учёт отдаляет налоговые платежи в бюджет, а налоговый – приближает.

Существует три организационных формы взаимосвязи (в зависимости от предприятия, особенности системы бухгалтерского учёта):

1) ближе к американской: параллельное ведение финансового и налогового учёта; составляются две формы отчётности.

2) Германия: и финансовый, и налоговый учёт ведутся по единым правилам.

3) Россия: ведётся один вид учёта – финансовый, а затем по определённым правилам составляется налоговая отчётность.

Основные принципы бухучёта

Обобщённая модель деятельности предприятия. Эта модель замкнута, кругооборот хозяйственных средств. D’ – Д = П.

ст – средство труда |

пт – предмет труда | – производственные факторы

I – стадия заготовления

II – стадия производства

III – стадия реализации

Прибыль – учредителей. Прежде, чем распределить прибыль, смотрят, нет ли долга.

Для устойчивой и успешной работы предприятия необходимо знать:

– где они, что они собой представляют

– за счёт каких источников получены

Основной принцип предприятия – рассмотрение хозяйственных средств предприятия с двух сторон:

1) по составу, форме и размещению в процессе производства

2) за счёт каких источников приобретены хозяйственные средства.

Классификация хозяйственных средств проводится по двум принципам:

– по форме, составу и размещению в процессе производства

– по источнику хозяйственных средств

Основные средства – особенность – используются многократно в производственном цикле, стоимость начисления передаётся в процессе амортизации.

Классификация по первому признаку

Классификация по второму признаку

Балансовая прибыль является источником собственных и отвлечённых средств.

Измерители хозяйственных средств:

1. Натуральные (кг, литр и пр.)

2. Трудовые (нормо-час, станко-часы и пр.)

3. Стоимостные, денежные (рубли)

В бухучёте используется стоимостной измеритель, поскольку требуется финансовая отчётность.

Для оперативного учёта используют натуральные измерители. Бухучёт иногда называют денежным.

Основным документом является бухгалтерский баланс.

Хозяйственные средства – активы классификации по первому признаку.

Хозяйственные средства представляются в виде активов-пассивов.

Следствием основного принципа бухучёта является равенство активов и пассивов: А = П.

Пассив представляют как капитал + обязательства: П = К + О, актив – так же.

Предмет, объект и метод бухучёта

Предмет – хозяйственная деятельность предприятия с замкнутым кругооборотом хозяйственных средств.

Объект – хозяйственные средства предприятия и источники их образования как материальная основа деятельности предприятия, хозяйственные процессы и хозяйственные операции как содержание хозяйственной деятельности предприятия.

С 1994 г. новый объект в условиях рыночной экономики – ценные бумаги.

Результаты деятельности предприятия:

1) Выручка (оборот) как материальный результат

2) Прибыль как финансовый результат

Метод бухучёта представляет собой совокупность способов и приёмов ведения бухгалтерского учёта.

Элементы метода бухучёта:

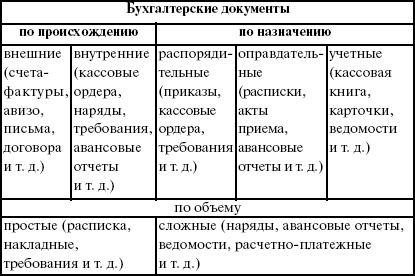

1. Документации. Регистрация хозяйственных операций осуществляется в первичных документах (унифицированы) – финансовая документация

Каждый бухгалтерский документ должен иметь следующие реквизиты:

1) наименование предприятия, на котором осуществляют хозяйственную операцию или которое её осуществляет

2) наименование самого первичного документа

3) номер, дата свершения хозяйственной операции

4) содержание хозяйственной операции

5) измерение хозяйственной операции (в натуральном или денежном выражении)

6) лица, ответственные за данную операцию

7) печать предприятия для финансового документа

Инвентаризация представляет собой способ документального оформления неучтённых операций, уточнения показателей учёта и контроля за сохранностью средств предприятия

Неучтённые операции – усушка, утруска, испарение, кража, порча.

2. Инвентаризация проходит раз в месяц, обязательно – перед составлением бухгалтерской отчётности.

3. Счета бухгалтерского учёта предназначены для вторичной регистрации и систематизации хозяйственных операций.

4. Метод двойной записи (см. далее)

5. Оценка хозяйственных средств – важный элемент. В зависимости от различных методов можно получить разный результат.

В период социализма предприятие могло выбрать любую оценку. Бухгалтер должен знать стратегию развития предприятия: для привлечения инвесторов, завоевания имиджа должен показать максимальные прибыли; для завоевания рынка при том же уровне хозяйственной деятельности можно снизить прибыль для снижения налогов, продать акции и заполучить деньги обратно.