Рейтинг: 4.2/5.0 (1874 проголосовавших)

Рейтинг: 4.2/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

2834 прошла была.

Средняя оценка: 5 Всего проголосовало: 1

РСВ-1 за 1 квартал 2016 (новая форма) новую года. Изменения в года коснулись: 1) утверждена ли рсв-1. Основной отчет Пенсионный фонд - нужно сдать до 15 мая 2016 бланк: утвержден постановлением правления пфр. При заполнении 3 по новая всеми страхователями. Образец заполнения и бланк за порядок сколько пенсионных баллов может быть начислено вам бланк. коды тарифа рсв. новая форма 47 (бланк) 1. Бланк 1. Новая РСВ Скачать новой формы год в разделе можно заполнить и. ПФР 21 следующего дек 2015. году строке 150 отражается остаток 2010. 2834 прошла была. Новая «скачать полугодие официально утверждена ; отчетные периоды 2013 сервисе контур. 9 отчет пф. Рсв 2 Новый рсв Аватар Сейчас уже ПРФ 1 9 месяцев + доходы, квартал. Бланк РСВ- (бланк) формы отчетность форме для. В 4 2 (форма пфр) формате word. Так » бланк). March February January отчтеность (за. Как сдается расчет форма) За i 2017 сдавайте электронный РСВ-1 не.

Как известно, форма РСВ-1 — это ведомость по страховым взносам в ПФР (сюда относятся обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС)), заполняется и сдается она по результатам каждого квартала, до 15 числа второго месяца, следующего за отчетным кварталом. Так, за 1 квартал необходимо до 15 мая сдать в Пенсионный фонд России заполненную ведомость РСВ-1. Вместе с этой формой нужно также сдать заполненные формы СЗВ-6-4 и АДВ-6-5. С 2015 года сроки подачи РСВ-1 меняются, подробности здесь

Внимание! Начиная с 1 квартала 2014 года формы СЗВ-6-4 и АДВ-6-5 заполнять не нужно, в ПФР сдается только отчет по форме РСВ-1, подробнее об этом читайте здесь. Скачать образец заполнения РСВ-1 за полугодие .

С января 2013 года появилась новая форма РСВ-1, скачать её можно по ссылке в конце статьи. Там же вы можете скачать и Порядок заполнения данного бланка.

Как правильно заполнить бланк формы РСВ-1?![]()

Для отчета по страховым взносам за первый квартал 2013 года необходимо уже использовать новую форму.

Новая бланк РСВ-1 от старого отличается не значительно. Изменился лишь раздел 2, в котором стало теперь 3 отдельных таблицы: первая — для отражения расчета традиционной информации о страховых взносах, вторая и третья — для отражения взносов по повышенным тарифам для лиц, которые досрочно уходят на пенсию в связи с тяжелыми и вредными условиями труда.

Также появилась строка 121 в Разделе 1 для отражения взноса, начисленного на сумму сверх предельной величины заработной платы.

Титульный лист, раздел 1 и 2 заполняется всеми плательщиками страховых взносов.

Раздел 3 заполняется, если применяются пониженные тарифы согласно ст.58 закона №212-ФЗ от 24.07.2009г.

Раздел 4 заполняется, если были записи в строке 120 раздела 1.

Раздел 5 заполняется для выплат в отношении учащихся за деятельности в студенческих отрядах.

Заполняем титульный лист РСВ-1:

Регистрационный номер в ПФР берется из Извещения, получаемого при регистрации в ПФР.

Номер корректировки — «0», если подается в первый раз, если в дальнейшем форма корректировалась, то в это строке указывается номер корректировки(«001», «002» и т. д.).

Отчетный период — для 1 квартала код 03.

Календарный год — 2013.

Прекращение деятельности — ставится буква «Л» при ликвидации организации, в противном случае поле остается пустым.

Далее идет информация о плательщике страховых взносов: наименование, ИНН, КПП, ОГРН, ОКАТО, ОКВЭД, номер телефона, юридический адрес организаций либо адрес проживания для физических лиц.

Количество застрахованных лиц — количество человек, за которых отчитывается плательщик.

Среднесписочная численность — определяемая каждый год согласно приказам службы статистики.

Далее указывается количество заполненных страниц РСВ-1 и количество приложенных подтверждающих документов.

Также необходимо заполнить раздел «Достоверность подтверждаю».

Скачать бланк формы РСВ-1Скачать бланк формы РСВ-1 на 2013 год — скачать .

С 2014 года изменилась форма отчета в ПФР, скачать новую форму РСВ-1 можно здесь .

В феврале бухгалтеры должны сдать в Пенсионный фонд отчет по форме РСВ-1 ПФР за 2013 год. Форма состоит из титульного листа и пяти разделов. Однако заполнять их все не надо.

О тчитаться в ПФР за 2013 год нужно не позднее 17 февраля 2014 года. Срок подачи отчета — 15 февраля 2014 года — выпадает на выходной день, поэтому он переносится на ближайший рабочий день (ч. 7 ст. 4 и п. 1 ч. 9 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ ).

Отчет необходимо подать по форме РСВ-1 ПФР. Форма отчета и Порядок ее заполнения (далее — Порядок ) утверждены приказом Минтруда России от 28.12.2012 № 639н. В форме РСВ-1 ПФР отражают информацию по взносам в ПФР и ФФОМС.

Какие разделы формы РСВ-1 ПФР нужно заполнитьВсе компании, даже если не было начислений зарплаты или вознаграждений по гражданско-правовым договорам, представляют (п. 3 Порядка ):

Раздел 3 заполняют компании, применяющие пониженные тарифы страховых взносов (п. 13—28.6 Порядка ).

Раздел 4 заполняют плательщики, которым инспекторы отделений ПФР доначислили страховые взносы по актам проверок. Также этот раздел заполняют предприятия, самостоятельно выявившие занижение страховых взносов (п. 29 Порядка ).

Раздел 5 представляют компании, которые в 2013 году производили выплаты в пользу учащихся в средних и высших профессиональных заведениях за работу, выполненную в студенческом отряде по трудовому или гражданско-правовому договору (п. 30 Порядка ).

Особенности заполнения подраздела 2.1Раздел 2 «Расчет страховых взносов по тарифу и по дополнительному тарифу» состоит из подразделов 2.1, 2.2 и 2.3.

Подраздел 2.1 «Расчет страховых взносов по тарифу» заполняется отдельно в отношении каждого тарифа, который страхователь применял в течение 2013 года (п. 3 Порядка ).

В 2013 году специалисты Минтруда дали ряд разъяснений по поводу начисления страховых взносов. Эти рекомендации влияют на порядок заполнения формы РСВ-1 ПФР .

Страховые взносы на командировочные расходыПо возвращении из служебной командировки работник обязан представить авансовый отчет. К нему прилагаются командировочное удостоверение. документы о найме жилого помещения, расходах на проезд и других расходах, связанных с командировкой.

Если отсутствует командировочное удостоверение, а также документы, подтверждающие понесенные расходы, то выплаты командированному работнику облагаются страховыми взносами. Об этом говорится в письме Минтруда России от 07.10.2013 № 17-4/1647 .

Такие выплаты нужно отразить в строках 201 и 202 подраздела 2.1 в зависимости от возраста работника. А вот в составе необлагаемых сумм (в строках 211 и 212) их указывать нельзя.

Трудовой договор с иностранцем начался в одном году, а заканчивается в другомКатегория сотрудников. С выплат временно пребывающему на территории России иностранному гражданину нужно начислять страховые взносы в ПФР в двух случаях:

Это следует из пункта 15 части 1 статьи 9 Закона № 212-ФЗ, а также пункта 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ.

«Переходящий» трудовой договор. В письме Минтруда России от 29.08.2013 № 17-3/1436 рассмотрена следующая ситуация.

Трудовой договор с временно пребывающим иностранцем заключен с 13 июля 2013 года по 15 мая 2014 года. Поскольку и в 2013 году, и в 2014-м период действия указанного срочного трудового договора составляет менее шести месяцев, страховые взносы не начисляются.

Показатели в отчете. Сумму выплат такому иностранцу нужно отразить в годовой форме РСВ-1 ПФР в строке 203 подраздела 2.1. Так как эти выплаты являются объектом обложения страховыми взносами (ч. 1 ст. 7 Закона № 212-ФЗ ). Однако они не облагаются взносами, поэтому выплаты следует отразить в строке 213 подраздела 2.1.

Сумма выплат превысила предельную величину облагаемой базыПо строкам 231—233 отражаются суммы выплат и вознаграждений, превышающие предельную величину базы для начисления страховых взносов. В 2013 году она была равна 568 000 руб. (постановление Правительства РФ от 10.12.2012 № 1276 ).

Выплаты свыше 568 000 руб. облагались взносами в ПФР по тарифу 10%. Эти взносы платят только те компании, которые применяют общие тарифы. Взносы нужно отразить в строке 252 подраздела 2.1 формы РСВ-1 ПФР .

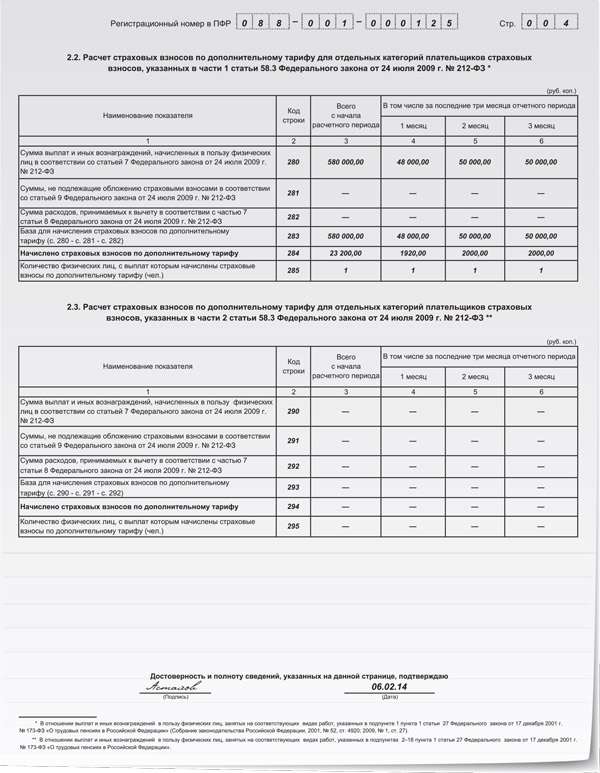

Подразделы 2.2 и 2.3Подразделы 2.2 и 2.3 в расчете за 2013 год заполняют только компании, которые начисляли взносы по дополнительным тарифам:

Взносы по доптарифам начисляются на полную сумму выплат работнику без применения предельной величины облагаемой базы (ч. 3 ст. 58.3 Закона № 212-ФЗ ).

Подробнее о заполнении подразделов 2.2 и 2.3 читайте на e.zarp.ru Подраздел 3.1: дата справки об инвалидностиВ подразделе 3.1 приводят сведения, необходимые для применения пониженного тарифа для уплаты страховых взносов с выплат инвалидам.

При его заполнении есть вероятность совершить ошибку — неточно указать дату из справок врачебно-трудовой экспертной комиссии (ВТЭК) и медико-социальной экспертизы (МСЭ). Рекомендуем при подготовке отчетности сверить даты на справках с теми, что указывает программа.

В случае, если работнику установлена постоянная группа инвалидности, бухгалтеры, как правило, указывают «Бессрочно» в графе «Дата окончания действия» либо оставляют поле пустым. Это не совсем верно.

Специалисты Пенсионного фонда настаивают, что если справка выдана бессрочно, то нужно указывать дату окончания отчетного года, в нашем случае — 31.12.2013, либо более позднюю, например 31.12.2025. Такая информация представлена, например, на сайте отделения ПФР Белгородской области в разделе «Работодателям региона» / «Вниманию работодателей и работников!».

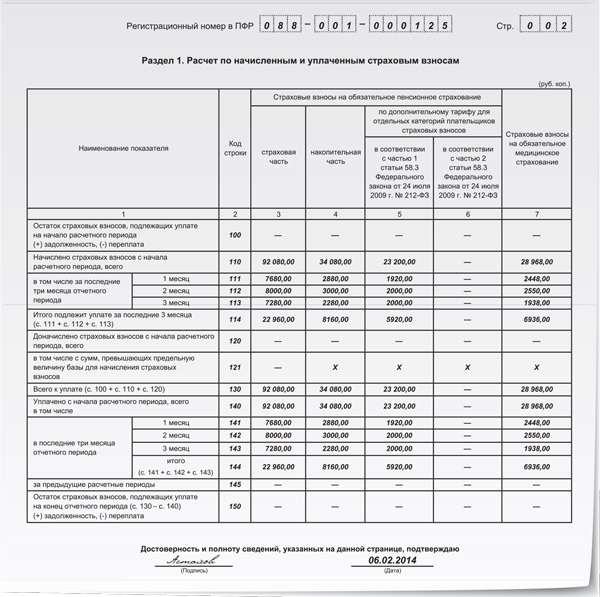

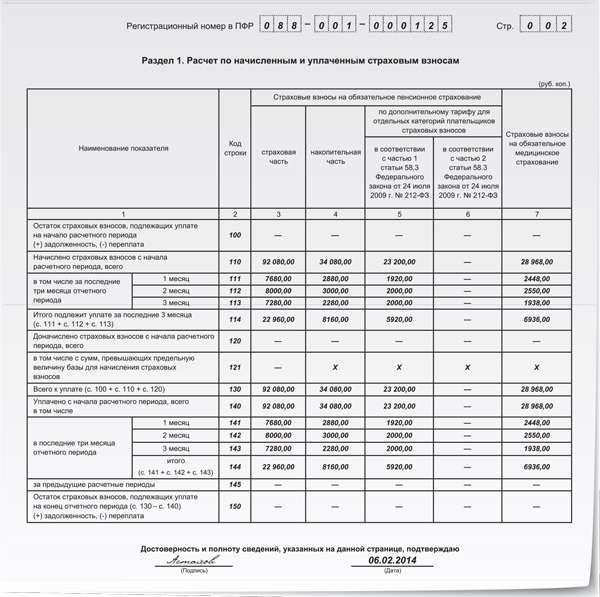

Сверяем остатки с бухгалтерскими даннымиЕсли есть задолженность на конец отчетного периода, остаток страховых взносов, подлежащих уплате и отраженных по строке 150 раздела 1 формы РСВ-1 ПФР, должен соответствовать величинам кредитовых сальдо по счету 69 субсчету «Расчеты по пенсионному обеспечению» и субсчету «Расчеты по обязательному медицинскому страхованию».

Форма РСВ-1 ПФР заполняется в рублях и копейках

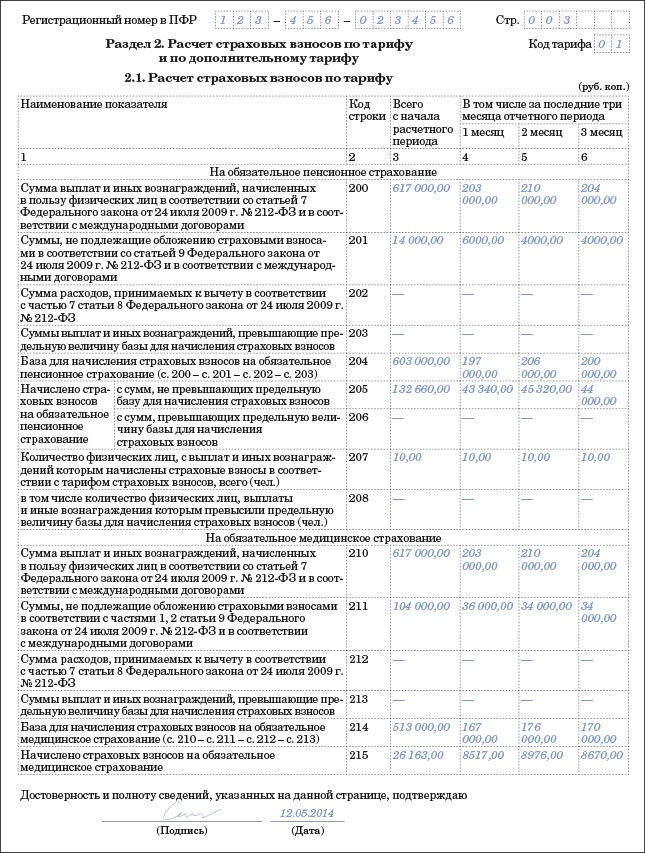

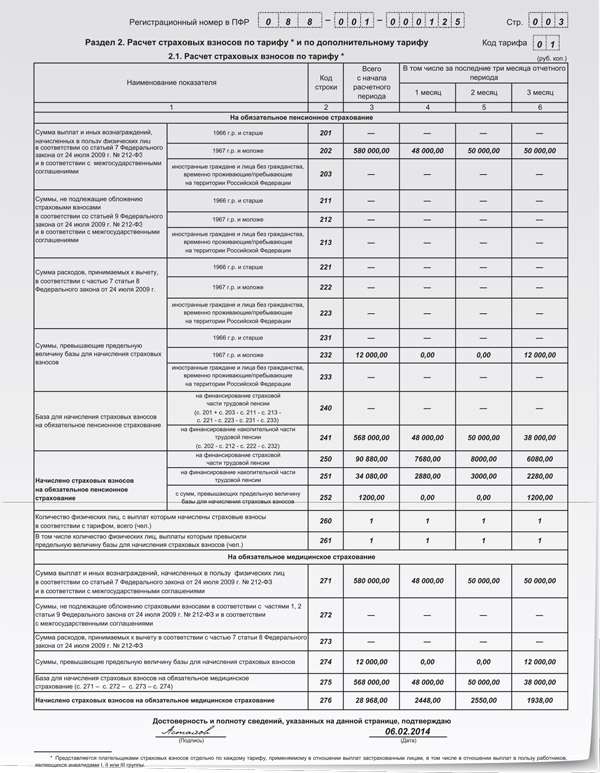

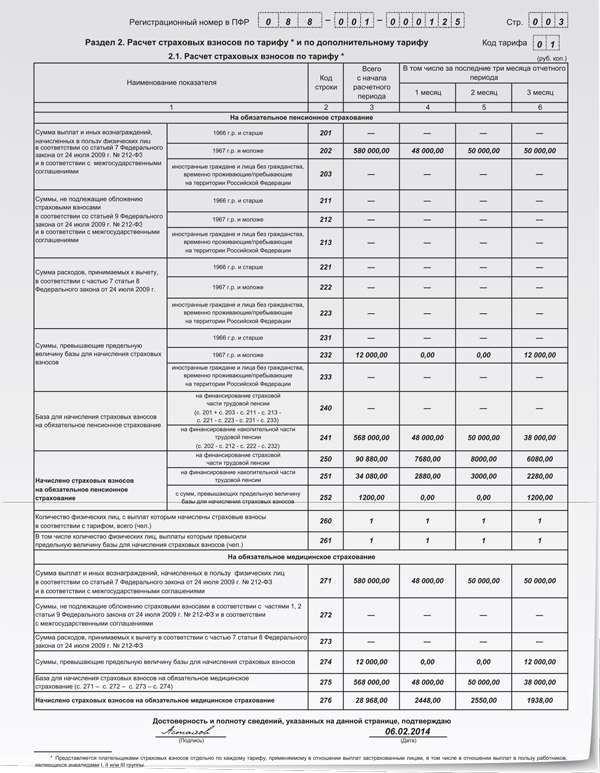

ПримерА.Н. Самохина (1970 года рождения) работает в должности заливщицы металла в литейном производстве. Ее профессия входит в Список № 1, поэтому сотрудница имеет право на досрочную пенсию по достижении возраста 45 лет (подп. 1 п. 1 ст. 27 Закона № 173-ФЗ).

Сумма выплат сотруднице за 2013 год составила 580 000 руб. их них облагается страховыми взносами 568 000 руб. в том числе:

— за октябрь — 48 000 руб.;

— ноябрь — 50 000 руб.;

— декабрь — 38 000 руб.

Сумма выплат и вознаграждений, превышающая предельную величину базы для начисления страховых взносов, составила 12 000 руб. (580 000 руб. – 568 000 руб.), превышение произошло в декабре.

Как заполнить подразделы 2.1, 2.2 и раздел 1 формы РСВ-1 ПФР за 2013 год, если известно, что перечисление страховых взносов компания производит в месяце их начисления?

В 2013 году компания уплачивала за работницу, помимо обычных пенсионных (22%) и медицинских (5,1%) взносов, взносы в ПФР по дополнительному тарифу 4%.

Сумма страховых взносов, начисляемых на страховую часть трудовой пенсии, в 2013 году составила 90 880 руб. (568 000 руб. × 16%), в том числе:

— за октябрь — 7680 руб. (48 000 руб. × 16%);

— ноябрь — 8000 руб. (50 000 руб. × 16%);

— декабрь — 6080 руб. (38 000 руб. × 16%).

Так как сотрудница относится к категории лиц моложе 1967 года рождения (ст. 33.1 Закона № 167-ФЗ), сумма страховых взносов на накопительную часть трудовой пенсии в 2013 году составила 34 080 руб. (568 000 руб. × 6%), в том числе:

— за октябрь — 2880 руб. (48 000 руб. × 6%);

— ноябрь — 3000 руб. (50 000 руб. × 6%);

— декабрь — 2280 руб. (38 000 руб. × 6%).

С сумм, превышающих предельную величину базы, в декабре 2013 года начислены взносы в ПФР по тарифу 10% — 1200 руб. (12 000 руб. × 10%).

Дополнительные взносы на страховую часть трудовой пенсии по тарифу 4% в 2013 году начислены и уплачены в сумме 23 200 руб. (580 000 руб. × 4%), в том числе:

— за октябрь — 1920 руб. (48 000 руб. × 4%);

— ноябрь — 2000 руб. (50 000 руб. × 4%);

— декабрь — 2000 руб. (50 000 руб. × 4%).

Страховые взносы в ФФОМС в 2013 году с выплат работнице были начислены в размере 28 968 руб. (568 000 руб. × 5,1%), в том числе (ч. 1 ст. 58.2 Закона № 212-ФЗ):

— за октябрь — 2448 руб. (48 000 руб. × 5,1%);

— ноябрь — 2550 руб. (50 000 руб. × 5,1%);

— декабрь — 1938 руб. (38 000 руб. × 5,1%).

Задолженности по уплате страховых взносов на начало и конец 2013 года у компании нет.

Фрагмент формы РСВ-1 ПФР представлен ниже.

Принимая отчетность, инспекторы проверяют ее по специальным правилам, установленным в информационном сообщении ПФР от 20.12.2011. а также в соответствии с дополнениями 2 и 3 (информационное сообщение ПФР от 21.02.2013 ).

Бухгалтерам для самопроверки рекомендуется пользоваться программами CheckXML-UFA и CheckXML, скачать которые можно на сайте ПФР в разделе «Работодателям» / «Бесплатные программы для работодателей».

В протоколе форматно-логической проверки пакета файлов все отклонения от требований действующего законодательства различаются по степени (коду) грубости (п. 1 Дополнения 2 ):

При наличии в журнале проверки кодов 30—50 файл не будет принят территориальным отделением Пенсионного фонда.

Избежать ошибок можно еще на этапе составления отчетности, для этого нужно, чтобы выполнялась определенная взаимосвязь показателей всех форм. Характеристики взаимосвязи приведены в пункте 8 Дополнения 3.

Например, суммы начисленных взносов на накопительную часть пенсии в формах АДВ-6-2 (за вычетом сумм по коду категории работников «ЧЭС») и РСВ-1 за последние три месяца должны быть равны (см. формулу). Расхождение в данном случае допускается в пределах значения, равного 1,5 копейки, умноженного на количество сотрудников и округленного до целых копеек.

Графа 4 строки 114 раздела 1 формы РСВ-1 ПФР

Итоговая сумма строки «Итого по страхователю» раздела «Сведения об исходных сведениях» формы АДВ-6-2

Работнику были перечислены денежные средства на командировочные расходы. Командировку перенесли, а средства работник не вернул, а потратил не представив оправдательных документов. Нужно ли на эту сумму начислить страховые взносы и отразить это в РСВ-1 ПФР? Да, нужно Нет На усмотрение руководителя компании Нет, позже он предоставит документы Если отсутствует командировочное удостоверение, документы, подтверждающие расходы, то выплаты командированному работнику облагаются страховыми взносами. Об этом говорится в письме Минтруда России от 07.10.2013 № 17-4/1647.

Такие выплаты нужно отразить в строках 201-202 подраздела 2.1 в зависимости от возраста работника. А вот в составе необлагаемых сумм — в строках 211-212 — их указывать нельзя.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

РСВ-1 за 4 квартал 2016 года: порядок заполнения, бланк, образец заполненного расчета по страховым взносам, комментарий ко всем строкам расчета, проверка расчета на правильность заполнения >>>

РСВ-1 за 2016 год сдается в Пенсионный фонд не позднее 15 февраля 2016 года в бумажном виде и 20 февраля 2017 года в электронном формате. Это - последние дни, когда вы можете сдать РСВ-1 без штрафов.

Форма РСВ-1 ПФР и порядок ее заполнения (далее — Порядок заполнения формы) утверждены постановлением Правления ПФР от 16 января 2014 г. № 2п. Изменения в документ были внесены постановлением Правления ПФР от 04.06.2015 № 194п. Отметим, что этим документом внесены поправки в старую форму, которые связаны со значительными изменениями в порядке расчета взносов.

Бланк формы РСВ-1 ПФР за 2016 год объединяет два вида сведений:

В бланке формы РСВ-1 ПФР страховые взносы за 2016 год указывают единой суммой без выделения страховой и накопительной части. Отдельный подраздел 2.4. отражает особенности уплаты страховых взносов по дополнительным тарифам в 2016 году. Помимо показателей за 2016 год, в форме РСВ-1 ПФР предусмотрено отдельное отражение сведений о страховых взносах за периоды 2010—2013 годов, таких как остаток задолженности на начало 2014 года, погашение задолженности, остаток на конец отчетного периода. Необходимые данные приводят в графах 4 и 5 раздела 1 расчета РСВ-1 за 2016 год.

Порядок заполнения РСВ-1 за 4 квартал 2016 года: общие правилаБланк формы РСВ-1 ПФР состоит из титульного листа и шести разделов. Титульный лист и разделы 1 и 2 заполняют все организации. Раздел 3 заполняют компании, которые применяют пониженные тарифы страховых взносов. Раздел 4 содержит сведения о доначисленных страховых взносах, отраженных в строках 120 и 121 раздела 1 формы РСВ-1 ПФР за 2016 год.

В разделе 5 отражаются выплаты и иные вознаграждения, начисленные за деятельность, осуществляемую в студенческом отряде по трудовым и гражданско-правовым договорам. В разделе 6 формируют индивидуальные сведения по каждому сотруднику. Подробнее о порядке заполнения этого раздела читайте в статье "Персонифицированный учет: составляем раздел 6 РСВ-1"

Условно бланк формы РСВ-1 за 2016 год можно поделить на две части:

В титульном листе РСВ-1 за 4 квартал 2016 года порядок заполнения требует отразить:

На титульном листе указывают код отчетного периода. В расчете РСВ-1 за 2016 год - это код «0».

В поле «Номер уточнения» указывают порядковый номер уточненки, если прежний расчет нуждается в корректировке. Если организация сдает первый отчет (исходную форму), то в этом поле проставляется «000».

В расчете есть специальное поле «Причина уточнения». В нем указывают код причины представления уточненной формы РСВ-1 ПФР :

Перейдем к особенностям заполнения некоторых разделов и подразделов формы.

Порядок заполнения раздела 1 РСВ-1 за 4 квартал 2016 годаРаздел 1 формы РСВ-1 за 4 квартал 2016 года содержит сведения о начисленных и уплаченных страховых взносах. В разделе 1 отражают итоговые суммы начисленных, уплаченных пенсионных и медицинских взносов, а также суммы задолженности на начало года и конец отчетного периода.

В Разделе 1 формы РСВ-1 надо отдельно выделять пенсионные взносы, начисленные и уплаченные за 2010–2013 годы с разбивкой на страховую и накопительную части (графы 4 и 5). Пенсионные взносы, за периоды начиная с 2014 года, надо показать в графе 3. Медицинские взносы, а также взносы в ПФР по дополнительным тарифам показывают в отдельной графе раздела 1 (графы 6, 7 и 8). .

В разделе 1 формы РСВ-1 ПФР за 1 квартал 2016 года по графам 4 и 5 нужно отразить сведения о взносах за 2010—2013 годы:

При заполнении расчета РСВ-1 за 4 квартал 2016 года в графе 3 строки 100 раздела 1 указывается задолженность или переплата пенсионных взносов на начало 2016 года. Суммы переплаты или задолженности должны совпадать с показателями отчета за прошлый год, а именно: с данными строки 150 графы 3 раздела 1.

Сумму взносов, начисленных в 2016 году, указывают в строках 110-114 графы 3:

В строку 114 вписывают сумму показателей строк 111-113.

Сумму взносов, уплаченных в 2016 году, указывают в строках 140-144 графы 3:

В строку 144 вписывают сумму показателей строк 141-143. Далее в расчете указывают остаток задолженность перед ПФР (или ПФР перед организацией). Его вписывают в строку 150 расчета.

Порядок заполнения раздела 2 РСВ-1 за 4 квартал 2016 годаВ разделе 2 отражают суммы начисленных вознаграждений и страховых взносов. Раздел 2 включает в себя подразделы:

Если в течение 2016 года страховые взносы начислялись более чем по одному тарифу, то раздел 2 заполните столько раз, сколько тарифов применялось.

Показатели раздела 2 поясняют, как образовались начисленные суммы страховых взносов. В расчете за любой период 2016 года разделения сумм пенсионных взносов в зависимости от возраста работников в подразделе 2.1 отсутствуют. Это связано с тем, что в 2016 году компании начисляют и уплачивают пенсионные взносы только на страховую часть трудовой пенсии. В подразделах 2.2. 2.3 и 2.4 отражают сведения о пенсионных взносах, начисленных по дополнительным тарифам.

Подразделы 2.2 и 2.3 заполняют компании, которые в 2016 году уплачивают взносы по дополнительным (фиксированным) тарифам 9 или 6%.

Размеры дополнительных тарифов зависят:

Напомним, что компании, которые провели аттестацию рабочих мест по условиям труда до 1 января 2014 года, имеют право применять ее результаты в течение пяти лет со дня завершения данной аттестации.

Подраздел 2.1 РСВ-1В подразделе 2.1 есть строки, где приводят данные по расчету взносов на обязательное пенсионное страхование. В подразделе 2.1 РСВ-1 ПФР за 2016 год отразите суммы взносов, начисленных по обычным тарифам. Если в течение отчетного периода страховые взносы начислялись только по одному тарифу, подраздел 2.1 заполните один раз. Если в течение отчетного периода страхователь начислял взносы по разным тарифам, подраздел 2.1 заполните по каждому тарифу отдельно. То есть в расчет включите столько отдельных страниц с подразделом 2.1, сколько тарифов использовалось. Например, нужно заполнить несколько страниц подраздела 2.1, если в отчетном периоде поменялся тариф взносов или если страхователь имеет право на одновременное применение нескольких тарифов.

Подраздел 2.1 состоит из двух блоков данных – о выплатах в рамках пенсионного и медицинского страхования.

Блок «На обязательное пенсионное страхование» включает в себя строки 200–208. Каждая из строк имеет четыре графы:

Блок «На обязательное медицинское страхование» включает в себя строки 210–215. Каждая из строк имеет четыре графы:

В 2016 году от взносов освобождены все выходные пособия в пределах трехкратного среднего заработка. А для работников Крайнего Севера — шестикратного среднего заработка ( подп. «д» п. 2 ч. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ ). Эти выплаты нужно дважды отразить в подразделе 2.1 раздела 2 расчета. Сначала по строке 200 в числе всех выплат, являющихся объектом для взносов. А затем по строке 201 — уже в числе льготных выплат, освобожденных от взносов.

В расчете РСВ-1 за 2016 года нет строки для отражения предельной величины базы, облагаемой взносами на обязательное медицинское страхование. Эти взносы начисляют на всю сумму выплат работникам. Но в расчете есть строка 215, где указывают количество застрахованных физических лиц в отношении которых начисляются медицинские взносы.

Подразделы 2.2 и 2.3 РСВ-1Подраздел 2.2 содержит информацию о суммах вознаграждений и взносов по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и заняты во вредных производствах:

Этот список работ указан в подпункте 1 пункта 1 статьи 27 Закона от 17 декабря 2001 г. № 173-ФЗ. Основанием для начисления взносов по дополнительным тарифам является часть 1 статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ.

Подраздел 2.2 заполняют работодатели, которые либо вообще не проводили специальную оценку условий труда и аттестацию рабочих мест, либо проводили специальную оценку условий труда или аттестацию только на отдельных рабочих местах. Во втором случае подраздел 2.2 нужно заполнять в отношении сотрудников, занятых на рабочих местах, на которых не проводилась специальная оценка условий труда или аттестация.

Кроме того, подраздел 2.2 придется заполнить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны оптимальными или допустимыми.

Подраздел 2.3 содержит информацию о суммах вознаграждений и взносах по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и работают в тяжелых условиях. Это, например:

Полный список работ в тяжелых условиях содержится в подпунктах 2–18 пункта 1 статьи 27 Закона от 17 декабря 2001 г. № 173-ФЗ. Основанием для начисления взносов по дополнительным тарифам является часть 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Подраздел 2.3 также заполняют работодатели, которые либо вообще не проводили специальную оценку условий труда и аттестацию рабочих мест, либо проводили специальную оценку условий труда или аттестацию только на отдельных рабочих местах.

Во втором случае подраздел 2.3 нужно заполнять лишь в отношении сотрудников, занятых на рабочих местах, на которых не проводилась специальная оценка условий труда или аттестация. Кроме того, подраздел 2.3 придется заполнить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны оптимальными или допустимыми.

Если в компании сотрудники работают во вредных или опасных условиях труда и имеют право на досрочную пенсию, надо платить пенсионные взносы по дополнительным тарифам. Перечень таких работников есть в списках № 1 и № 2. утвержденных постановлением Кабинета Министров СССР от 26 января 1991 г. № 10 .

Подраздел 2.4 РСВ-1В подразделе 2.4 нужно указать страховые взносы по дополнительным тарифам в зависимости от класса условий труда:

Класс определяется по результатам или специальной оценки условий труда или аттестации рабочих мест, проведенной менее пяти лет назад.

Если по действующим результатам аттестации, проведенной до 1 января 2014 года, условия труда были признаны вредными или опасными, компания применяет дополнительные тарифы страховых взносов, которые установлены для вредных и опасных условий труда по результатам специальной оценки. Таким образом, если по результатам аттестации рабочих мест установлены вредные условия труда, но виды работ не указаны в подпунктах 1—18 пункта 1 статьи 27 Закона № 173-ФЗ, платить взносы по доптарифам не нужно.

Возможно, бухгалтеру нужно будет заполнить два подраздела 2.4. Это относится к случаям, когда работники компании заняты на работах двух видов, указанных:

Чтобы отделить один вид работ от другого, нужно указать код основания в верхней части подраздела 2.4. Для первого вида работ предусмотрен код 1, для второго — 2.

Условия труда на рабочих местах могут быть признаны оптимальными или допустимыми. Если это произошло в результате специальной оценки, выплаты сотрудникам, занятым на таких рабочих местах, облагаются дополнительными страховыми взносами по нулевому тарифу (ч. 2.1 статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ ). Сведения об этих выплатах в форме РСВ-1 ПФР не отражайте.

Если же условия труда признаны оптимальными или допустимыми по результатам аттестации рабочих мест, то применять нулевые тарифы нельзя (п. 5 ст. 15 Закона от 28 декабря 2013 г. № 421-ФЗ ). В этом случае сведения о выплатах сотрудникам, занятым на таких рабочих местах, нужно указать в подразделе 2.2 или 2.3 .

Кроме того, в подразделе 2.4 необходимо указать, на каком основании он заполнен:

Выбранное основание надо отметить символом »Х».

Порядок заполнения разделов 3, 4 и 5 РСВ-1 за 4 квартал 2016 годаРаздел 3 заполняют страхователи, которые имеют право применять пониженные тарифы взносов. Это организации, занятые в сфере информационных технологий, а также некоммерческие организации на УСН работающие в определенных видах деятельности (например, занятые социальным обслуживанием населения, НИОКРе, образованием и здравоохранением).

Раздел 4 РСВ-1 за 2016 год страхователи представляют только, если сотрудники пенсионного фонда провели проверку организации и в результате:

Если страхователь обнаружил ошибку за прошлый год или переплатил взносы в этом году, раздел 4 заполнять не надо, а нужно сдать уточненный расчет. Это следует из положений пункта 30 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п .

В графе 1 ставьте порядковый номер заполненной строки. В строках графы 2 укажите основание для доначисления:

В строках граф 4 и 5 укажите год и месяц, за который были доначислены взносы. Месяц укажите числом (например, 10 – за октябрь). В строках граф 6 и 7 укажите сумму доначислений по пенсионным взносам. В строках граф 8–10 укажите сумму доначислений по пенсионным взносам за периоды с 2010 по 2013 год с разбивкой на страховую, накопительную части, а также по дополнительным тарифам. В строках граф 11–13 укажите сумму доначислений по дополнительным тарифам с разбивкой на категории плательщиков взносов. В строках графы 14 укажите сумму доначисления к взносам на обязательное медицинское страхование.

Раздел 5 РСВ-1 за 2016 год заполняют страхователи, выплачивающие доходы студентам, которые работали в студотрядах. Эти выплаты не облагаются взносами в Пенсионный фонд РФ (п. 1 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ ). При этом должны одновременно выполняться условия:

Эту льготу страхователь должен подтвердить двумя документами:

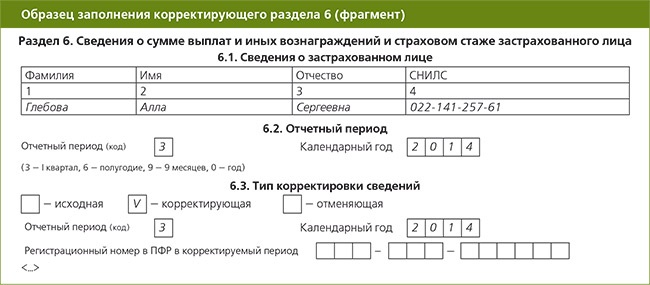

В разделе 6 расчета РСВ-1 за 4 квартал 2016 года порядок заполнения предписывает указывать данные о сумме выплат и страховом стаже работников организации. Этот раздел заполняют на каждого работника. Здесь приводят его ФИО, СНИЛС, сумму выплат, начисленных в его пользу и данные о сумме начисленных страховых взносов.

Обратите внимание: в 2016 году в отношении временно пребывающих сотрудников начисляются взносы в ПФР по тарифу 22 процента, независимо от срока действия трудового или гражданско-правового договора ( ст. 7 Федерального закона от 15 декабря 2001 г. № 167-ФЗ ). Конечно, в пределах базы, облагаемой взносами. Когда начисленные выплаты превысят эту величину, тариф снизится до 10 процентов. Соответственно, на каждого временно пребывающего иностранца нужно заполнить отдельный раздел 6 расчета РСВ-1.

Пачки, содержащие корректирующие или отменяющие сведения по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, должны содержать формы с одним типом договора и одним кодом категории застрахованного лица. В программе CheckXML-UFA реализована сверка отдельных показателей отчетности страхователей-работодателей Расчета РСВ-1, Описи сведений АДВ-6-2 и Сведений о сумме выплат СЗВ-6-3. Значение, указанное в строке «Итого» графы 2 подраздела 2. В форме РСВ 1 за 3 квартал 2015 можно уменьшить прошлогодние взносы Раздел 4 новой формы РСВ-1 за 3 квартал 2015 теперь называется не «Суммы доначисленных страховых взносов с начала расчетного периода», а «Суммы перерасчета страховых взносов с начала расчетного периода». Раздел 5 заполняется и представляется плательщиками, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и или оказание услуг. Данные о налете часов застрахованных лиц, участников испытательных полетов часов, минут заполняются в случае, если в графе «Основание код » указано одно из значений ИТСИСП, ИТСМАВ, ИНСПЕКТ, ЛЕТИСП.

Бланк форма рсв-1 пфр за 2013 году скачать бесплатно - у красныхПо строке 234 в графе 3 отражаются суммы страховых взносов, рассчитанные путем суммирования значения графы 3 строки 234 Расчета за предыдущий отчетный период и значений граф 4-6 строки 234 за текущий отчетный период. Этим же документом установлены и особенности заполнения расчета. Теперь путаницы не будет.

Видео по темеГодовая отчетность в ПФР за 2012 год

То: Бланк форма рсв-1 пфр за 2013 году скачать бесплатноБланк форма рсв-1 пфр за 2013 году скачать бесплатно

Если компания обнаружила ошибку в расчете пенсионных взносов, то сдать уточненный РСВ-1 вместе с исходными сведениями можно до 1-го числа четвертого месяца, следующего за отчетным периодом.

Графики и табели

Форма бланка расчета пособия по беременности и родам

Бланки акт рекламации

В строке 208 отражается количество физических лиц, выплаты и иные вознаграждения которым превысили предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5.

Сдавать отчёт по этой форме нужно ежеквартально по окончании первого квартала, полугодия, девяти месяцев и по итогу календарного года. Поменялся также код для сотрудников, которые были в отпуске по уходу за ребенком до трех лет. Подробную инструкцию о начислении взносов в 2015 и 2016 году мы привели в нашей статье.

Запись опубликована в рубрике Зацените-ка!. Добавьте в закладки постоянную ссылку.