Рейтинг: 4.0/5.0 (1896 проголосовавших)

Рейтинг: 4.0/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

Одномоментной замены старых бланков ОСАГО на новые не будет

С 1 июля страховщики должны оформлять полисы страхования ОСАГО на новых бланках. Однако этого не произойдет. Переходить на них будут еще три месяца.

А пока наравне с новыми будут реализовываться и старые бланки. Об этом сообщил президент Российского союза автостраховщиков и Всероссийского союза страховщиков Игорь Юргенс.

читайте также

Напомним, что еще вначале года водителей запугали одномоментным обменом нынешних бланков ОСАГО на новые, с усиленной защитой. Причем мотивировалось это тем, что на рынке развелось огромное количество мошенников, которые реализуют поддельные бланки. Причем бланки такого качества производства, что от оригинала отличить можно только с применением спецтехники.

Чуть позже страховщики заявили, что одномоментность заключается в том, что страховые компании с 1 июля начнут продавать полисы, изготовленные на новых бланках. Прежние полисы, отпечатанные на бланках старого образца, будут действовать до момента истечения срока договора ОСАГО.

И вот новый посыл: появился переходный период.

- Переходный период по одновременной продаже старых зеленых и новых розовых бланков полисов будет установлен с 1 июля на 3 месяца, - говорит Игорь Юргенс. - В этот промежуток времени внесение изменений в договоры или заключение новых договоров страховые компании смогут осуществлять как на новых, так и на старых бланках полисов.

При этом договоры страхования, заключенные на старых бланках до 1 октября 2016 года, будут легитимными до окончания срока их действия.

По словам президента РСА и ВСС, необходимость переходного периода связана с тем, что на руках страховых агентов и брокеров находится достаточно большое количество нереализованных бланков старого образца. Без переходного периода вывести их из обращения затруднительно.

читайте такжеПравда, экспертов это озадачивает. Старых бланков осталось так много, что выводить их с рынка придется целых три месяца. Откуда тогда возник дефицит бланков в некоторых регионах? Зачем при таком избытке бланков потребовалось изыскивать новые способы страхования ОСАГО в этих регионах?

Однако это философский вопрос, и на принятое решение он никак не повлияет. Главное, что если вам оформят полис на старом бланке ОСАГО, это не означает, что страховщик пытается вас обмануть. У него просто большой запас остался. До 1 октября они легитимны.

Тем же, кому повезет купить полис на новом бланке, не придется переплачивать. Стоимость бланка возрастает на 70 копеек, а расходы берут на себя страховщики.

Рад снова приветствовать всех своих читателей и подписчиков на страницах моего блога!

В сегодняшней статье я расскажу вам как выглядит полис ОСАГО.

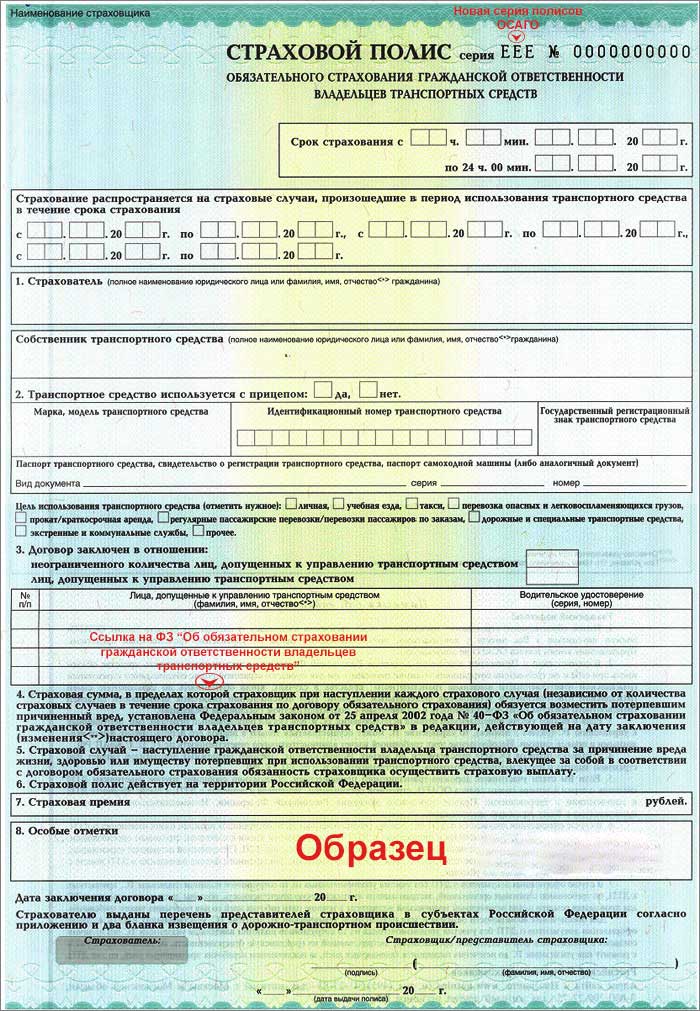

С 1 июля 2016 г. по мартовскому решению президиума Российского союза автостраховщиков (РСА), проходит внедрение новых бланков ОСАГО, с усиленной защитой от подделки.

И в связи с этим, каждому автомобилисту будет очень полезно представлять себе, как должен выглядеть полис нового образца. К тому же в сети имеются вопросы по поводу некоторых блоков на старых бланках, которые до сих пор выдаются и полностью актуальны.

Ясная ориентация рядового страхователя (клиента) в дизайне полиса дает ему существенные преимущества. Это позволяет лично на месте заключения договора со страховой компанией (СК) проверить заполненный сертификат. Ведь случайное или намеренное неверное заполнение автогражданки может принести в будущем немалые хлопоты.

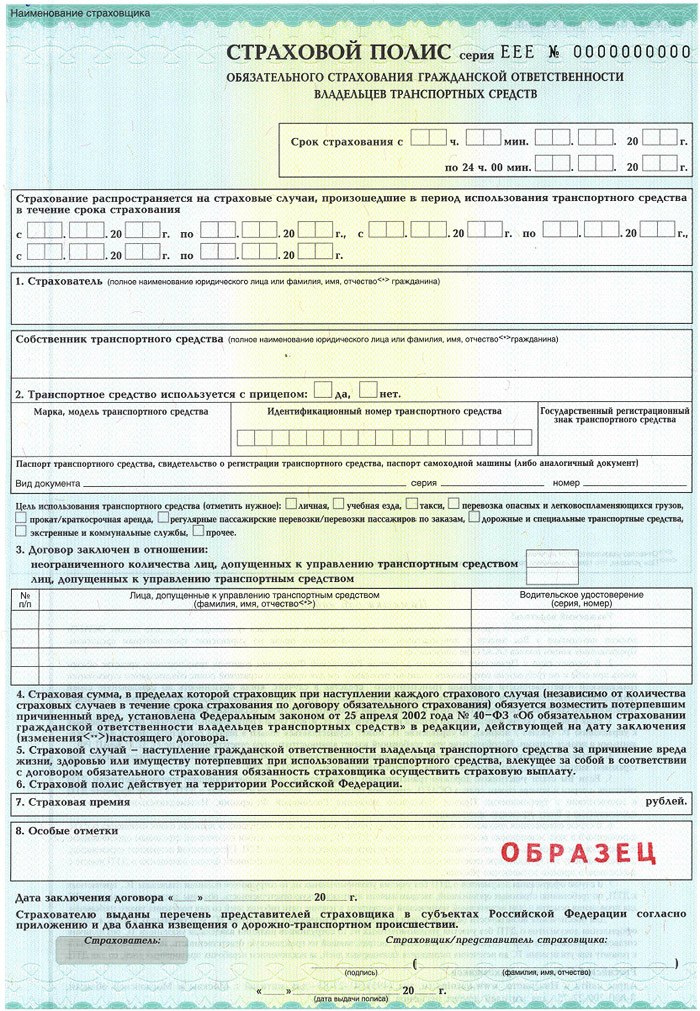

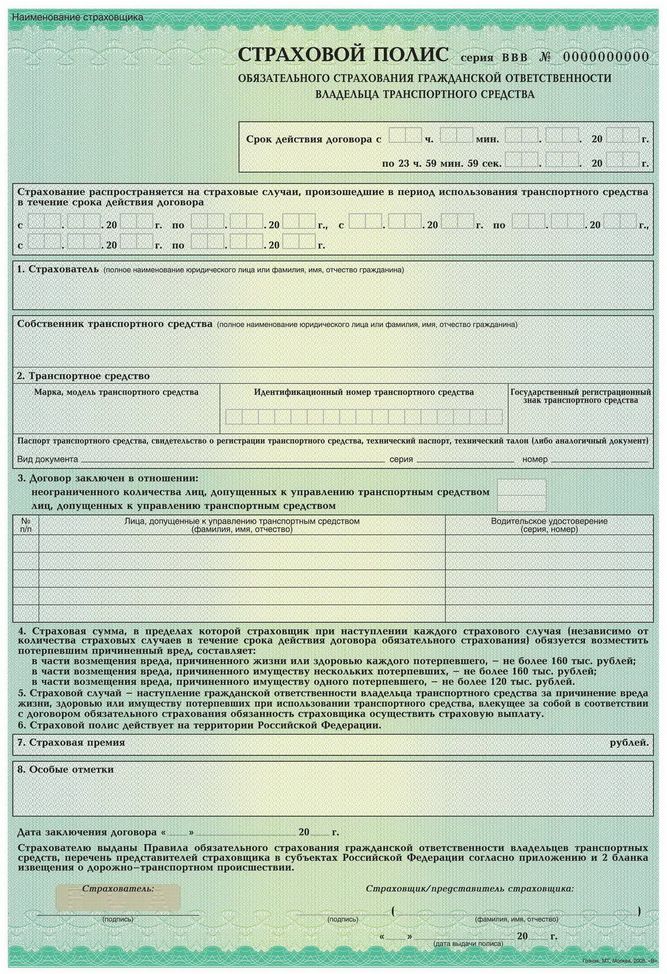

Страховой полис ОСАГО образца 2015 годаЗа тринадцать лет существования в России автогражданки внешний вид данного страхового полиса менялся неоднократно. На сегодняшний день дизайн этого документа имеет высокое соответствие по удобству заполнения и читабельности.

Особенных сложностей в понимании предназначения того, или иного блока данной страховки нет, однако некоторые из них требуют дополнительных разъяснений.

Что ж, давайте приступим.

Общие свойства бланкаБланки полиса ОСАГО печатаются на «Госзнаке» и имеют характерные для продукции этого предприятия характеристики:

Кстати, размер страхового сертификата специально выполнен в несколько большем формате (примерно на 1 см), нежели стандартный лист А4.

Полисы ОСАГО бывают двух разновидностей:

Причем, эти двухслойные полисы давно намереваются запретить, т.к. они легко подделываются – в нужных местах разными йодистыми составами и перекисью вытравливаются надписи, сделанные шариковой ручкой, а на их место прописывается что угодно. Визуально различить подобную химию тяжело.

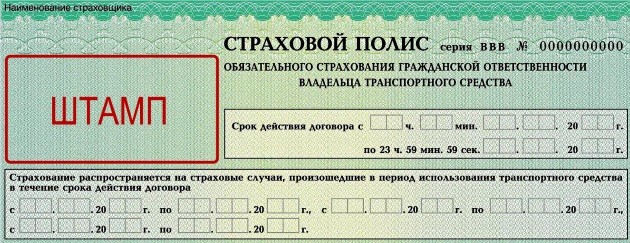

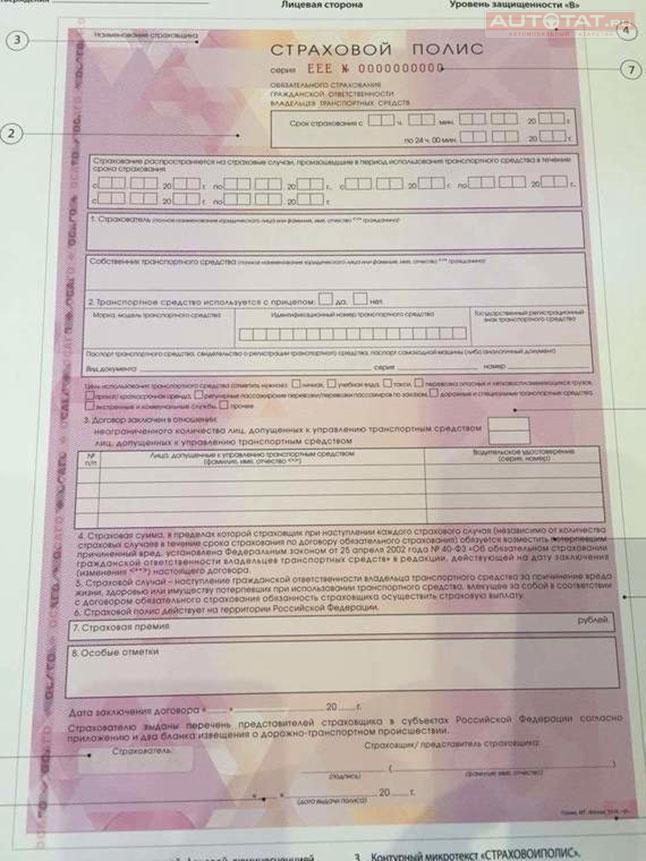

Структура страхового полиса ОСАГО Шапка ШтампСправа в шапке полиса предусмотрено место для штампа вашего страховщика. Не путайте его с печатью, которая ставится в самом низу. Тут возможны два варианта:

Классический мокрый штамп – в нем присутствует логотип, указывается официальное наименование страховщика, его физический адрес, телефоны, сайт.

Фирменный принтерный штамп – обычно ставят крупные компании. В нем, помимо всего прочего, может содержаться штрихкод для считывания данных о страховщике (можно определять со смартфона): например, у РЕСО он есть, а у Росгосстраха нет.

Серийный номерРасположенный слева от названия, серийный номер содержит 10 цифр и три буквы серии.

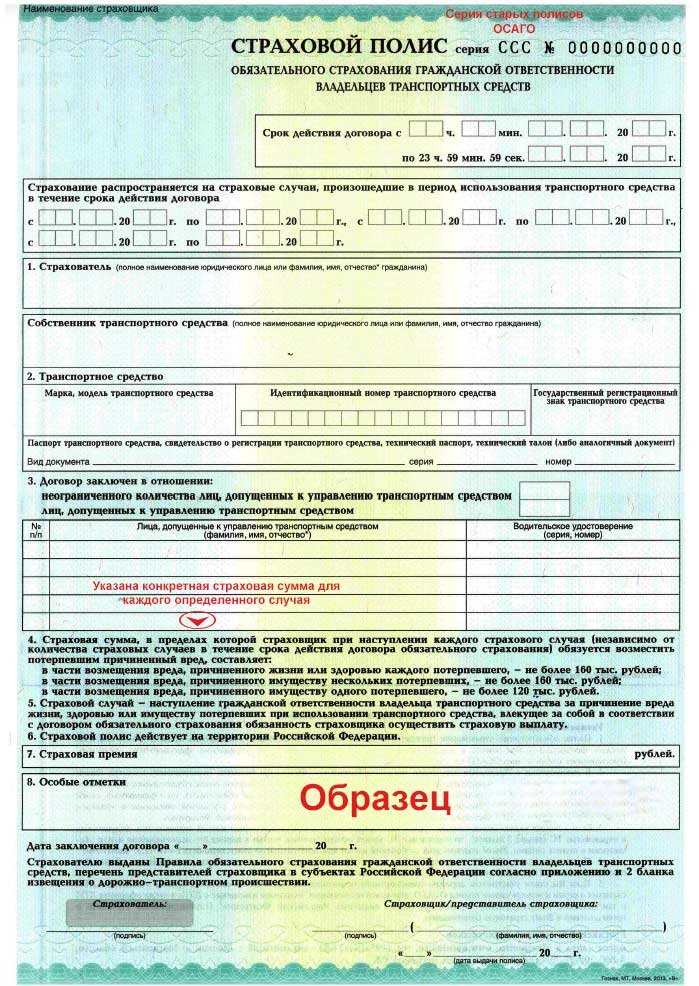

На сегодняшний день (с 1 апреля 2015 г.) страховые полисы выдаются с серией «ЕЕЕ», а до этого ей предшествовала серия «ССС» (выдавалась до 31 марта 2015 г.) и «ВВВ», но все они практически не отличаются по структуре.

Все серийные номера выданных сертификатов строго учитываются в базе АИС РСА. Причем, предполагается, что для каждого страховщика выделяется индивидуальный номерной диапазон, по которому его можно идентифицировать, но это касается только крупных и средних игроков страхового рынка.

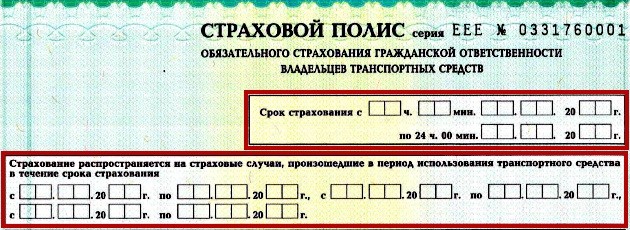

Поля датНиже заголовка расположено два немаркированных цифрами блока с полями для внесения дат – первое меньшее, второе большое.

Вот как раз по данным блокам у автомобилистов часто возникают вопросы: не все могут понять для чего в полисе имеется два поля дат, а не одно – иногда в них одинаковые значения, а иногда отличающиеся.

Вы, наверное, тоже этого не знаете? Сейчас поясню.

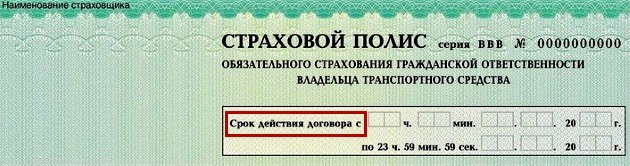

Дело в том, что в первом (меньшем) поле указывается дата начала и окончания вашего страхового договора со страховщиком, а этот срок не является непосредственным периодом страхового покрытия.

То есть, тут у страховщиков ОСАГО есть два понятия:

Даты страхового договора прописываются в первом блоке. А даты страхового периода (периодов) в нижнем большом – там можно указать до 3-х страховых периодов в рамках одного года.

Примечательно, что в старых бланках серии «ССС» это разграничение было более понятно, т. к. в малом блоке имелась запись: «Срок действия договора с…». А в новой серии «ЕЕЕ» ее заменили на вводящее в заблуждение словосочетание: «Срок действия страхования с…». Посмотрите на сравнительное фото.

С предназначением полей дат, думаю, все понятно.

Как известно, если автомобилист страхуется у одного и того же страховщика ему нет надобности ежегодно перезаключать договор – он просто продлевается, а бланк полиса заменяется на очередной годичный.

Его характерное отличие в том, что значения первого и второго блока дат одинаковы, а во все лишние поля (второго блока) ставится прочерк.

Минуту, прошу обратить внимание на интересные вещи подобранные мною:

Хотите сделать салон своего авто роскошным? Только посмотрите на эти обалденные накидки из алькантары.

Срочно требуется продать авто? Советую два способа: быстрый - за 15 дней и срочный - за пару часов.

Но это если период страхования покрывает все 12 месяцев года, а если меньше (три, шесть, девять мес.) – т. н. сезонная страховка, то тогда во втором блоке будут другие цифры. Кстати, если по каким-то причинам 3-х имеющихся полей для сезонного продления страховки не хватило, то к полису прилагается соответствующая дополнительная вкладка.

Маркированные пункты и блоки страхового бланкаНиже шапки идут 8 пунктов, в некоторых из которых есть блоки для внесения данных, а в других нет.

Пункт первыйПервый пункт представляет собой цельный блок для внесения сведений о страхователе: ФИО в полном объеме. Обратите внимание, что страхователь и собственник авто могут быть разными лицами.

Вторым пунктом идет блок, где нужно прописать основные данные об автомобиле: ФИО собственника транспортного средства (ТС), марка/модель, наличие прицепа, VIN-код (или номер кузова), госномера, серийный номер какого-либо документа на выбор (ПТС или СТС). Ниже нужно отметить галочкой целевое назначение ТС (это новое требование).

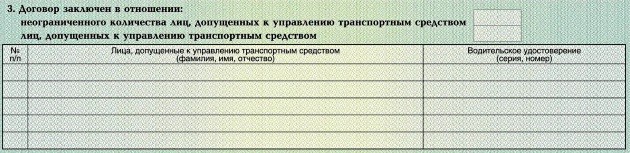

В третьем пункте имеется два блок-поля. В маленьком нужно указать тип страхования: с ограничениями или без ограничений количества лиц, допущенных к управлению ТС. В большом – перечислить ФИО допущенных к управлению лиц и указать серийный номер их водительского удостоверения (ВУ).

Данные пункты являются чисто информационными – там содержатся актуальные на период заключения договора сведения страхового законодательства по страховому периоду, страховому случаю и т. п.

Предпоследний пункт содержит блок-поле, где указывается сумма для внесения оплаты за страховку (страховой премии). Она должна быть одинакова для всех страховых компаний вашего региона. Эту сумму вы можете перепроверить онлайн на каком-либо ОСАГО-калькуляторе с учетом вашего КБМ.

В последнем пункте имеется блок для внесения особых отметок: тут могут прописываться всевозможные дополнительные сведения, так или иначе касающиеся данного договора.

По маркированным пунктам полиса все.

Область визированияПоследней в полисе идет немаркированная область визирования. Это самая важная часть, удостоверяющая действительность страховки.

В ней содержатся поля:

Я думаю, что в общих чертах по всем областям и пунктам бланка страховки все понятно. А о подробностях и нюансах заполнения перечисленных полей вы можете узнать из статьи про правильное заполнение полиса ОСАГО.

Новый полис ОСАГО образца 2016 г. Обновления РСАВ последнее время РСА ежегодно выпускает крупные «обновления» для автогражданки. Так, с 1 июля 2015 г. для автомобилистов была введена возможность купить электронный полис ОСАГО, а с 1 июля 2016 г. планировалась полная замена всех действующих полисов на документы нового образца.

Впоследствии, правда, эти планы скорректировали и отменили пункт по тотальной замене действующих документов, а также ввели трехмесячный переходный период, в течение которого страховки могут выдаваться как на новых, так и на старых бланках.

Причем полисы на старых бланках, выданных до 1 октября с. г. включительно, не будут принудительно обмениваться до окончания срока их действия.

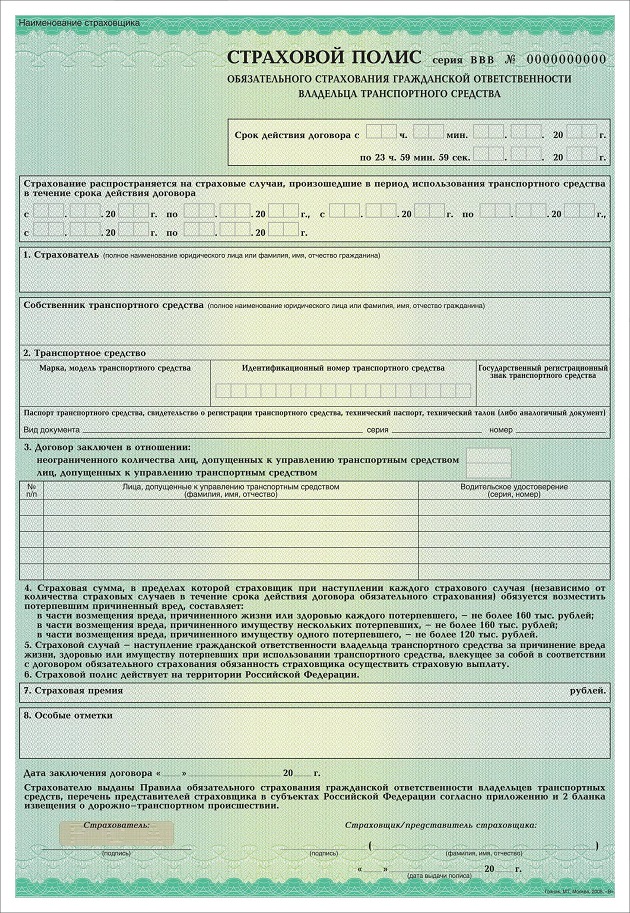

Отличия полиса нового образцаЧем же отличаются новые бланки от старых?

В структуре документа никаких изменений произведено не было – все области данных, пункты и блок-поля остались на своих местах. Зато кардинально изменился цвет документа и его фоновый орнамент: теперь он интенсивно-розовой расцветки с остро-фигурным рисунком, вместо светло-зеленого с орнаментом округлых форм. Общая же фоновая микросетчатая структура осталась прежней.

Перемещайте курсор для просмотра наглядного сравнения:

Для чего изменялся полисДанное обновление было инициировано с целью повысить на целый порядок уровень защищенности бланков ОСАГО от подделывания, смена структуры не планировалась, а замена цвето-орнаментного дизайна была применена для резкого отличия старых, слабозащищенных документов от новых.

Полезные советыОзнакомившись с данным материалом, вы теперь ясно представляете себе дизайн старого и нового бланка ОСАГО и уже не запутаетесь в блоках страхового полиса при его проверке после заполнения страховщиком.

Между прочим: вы верите в русалок? Я, честно говоря, не очень. Но просмотрев это видео, поневоле задумаешься: дурачат тебя находчивые ньюсмейкеры, или в водах безбрежного океана действительно обитает некий редчайший вид гуманоида, адаптировавшегося к водной среде. Оцените сами насколько я впечатлителен от того, что увидел:

На этом я заканчиваю сегодняшнюю публикацию. Ожидайте вскорости очередные полезные материалы, информацию о поступлении которых удобнее всего получать подписчикам блога – они ничего не пропустят.

Если вам понравились какие-то мои статьи, то вместо привычного лайка лучше жать кнопки социальных сетей, распространяя полезную информацию по интернету.

Удачи вам на дорогах и до скорых встреч!

Этой статьей стоит поделиться с друзьями. Жми!

«Российская газета» провела пресс-конференцию с участием исполнительного директора Российского союза автостраховщиков Евгения Уфимцева по теме: «Изменения в ОСАГО: к чему готовиться автовладельцам»

Замена полисов ОСАГО, которая должна снизить количество поддельных бланков на руках автовладельцев, не потребует перезаключения договоров страхования, успокоил Евгений Уфимцев. «С 1 июля все вновь заключаемые договоры страхования будут заключаться на новых бланках, и у потребителя также появится возможность заменить старый бланк на бланк нового образца, — рассказал исполнительный директор РСА. — Договоры страхования, которые будут заключены вплоть до 30 июня, такие же легитимные, действующие и будут продолжать хождение. Но мы вышли с инициативой и просьбой вместе с ЦБ, для МВД, чтобы контроль за полисами, которые оформлены на старых бланках, проводился с использованием информационных систем АИС РСА, потому что визуальный контроль правильности бланка не будет возможен. Поэтому с 1 июля все страховщики будут давать новые бланки, а старые будут продолжать действовать, но за ними будет более жесткий контроль».

По словам Евгения Уфимцева, Гознак обещал успеть подготовить необходимый тираж для замены бланков в срок. Новые бланки должны существенно затруднить их подделку и облегчить контроль за подлинностью как со стороны правоохранительных органов, так и самих автовладельцев. «Туда планируется добавить новые технологические решения, которые также позволят более эффективно проверять через сайт Гознака информацию о том, что данный бланк полиса не поддельный, что по нему на самом деле застрахован именно тот автомобиль, которым управляет автовладелец. Коллеги спрашивали, можем ли мы показать бланк. Его мы будем показывать в последний момент, он засекречен, как и сама бумага, чтобы затруднить возможность подделки. Как только у нас будет возможность, мы сразу сообщим и покажем этот бланк, а пока с нашей стороны подготовительные работы проведены, сегодня мы будем утверждать новую форму, цвет и другие технические решения по бланку», — заявил представитель РСА.

Еще одна проблема, которой коснулись на пресс-конференции — стоимость полисов ОСАГО и расчет коэффициента «бонус-малус» (КБМ). РСА предлагает провести реформу КБМ, и все материалы уже направлены в ЦБ. Инициатива предполагает разные расчеты для физических и юридических лиц. «Для физических лиц — КБМ для водителей устанавливается на календарный год, — пояснил Евгений Уфимцев. — Мы планируем, чтобы на 1 января каждого года в соответствии с расчетом, который производит РСА, один раз в год на основании данных, которые есть в информационной системе, применялся один КБМ. В течение этого года по любым договорам, которые он заключает, и в которые он вписывается, у него будет один коэффициент бонус-малус. На следующий год будут учтены все убытки, если они были по этому водителю, даже в тех договорах, где лица, допущенные к управлению, не перечислены. Если он как водитель совершил ДТП, то есть, ездил по этому полису неограниченному, убыток тоже по нему будет учитываться. И на следующий год человеку будет либо предложена, если не было убытков, скидка, либо повышающий коэффициент. Принцип переходного этапа тоже очень важный. Сейчас у некоторых людей существует несколько разных КБМ. Поэтому принцип переходного этапа с 1 января заложен следующий: на основании информационной системы АИС РСА, если у человека несколько КБМ в системе, и у него нет убытка, он не фигурирует как виновник, то в этом случае применяется самый маленький из этих нескольких коэффициентов. Например, у него есть 1, 0,9, 0,5 и 0,6. Из этих четырех КБМ самый маленький применяется на год. Если у этого человека в системе есть убытки, то из этих нескольких коэффициентов, применяется максимальный. А если у него всего один КБМ, то он один и применятся. По оценкам страховщиков, для 20% потребителей это будет выигрыш, и они получат меньший КБМ по большинству своих договоров».

Что касается юридических лиц, то у них будет устанавливаться средний КБМ по всему автопарку.

Как отметил редактор журнала «За рулем» Сергей Смирнов, система должна быть прозрачной, чтобы безаварийные водители получали адекватную скидку. «Все, кто законопослушный, кто ездит аккуратно, могут сэкономить в следующие периоды. А те, кто нарушает, должны задуматься, как они управляют транспортным средством», — заявил Сергей Смирнов.

При этом страховое сообщество озаботилось борьбой с автоюристами, которые выбивают со страховых компаний приличные суммы денег, зачастую не в интересах автовладельцев. «Речь идет об автоюристах, которые скупают право требования страховой компании, и уже от своего имени предъявляют требования к страховщикам, — пояснил Сергей Смирнов. — Чтобы было понятно, например, если у вас убыток, условно говоря, 50 тысяч рублей предварительно, вам предлагают здесь и сейчас процентов 50, а может быть даже и меньше. А все остальное, включая неустойку, штраф, они получают сами. Хотя, по идее, это все должно было быть взыскано в пользу потребителя. С такими автоюристами, как мне кажется, нужно бороться. И здесь еще одна проблема, с которой РСА работает и продолжает работать, это судебная практика. Потому что не все судьи пытаются разобраться в этой ситуации и смотреть, что в качестве доказательств предоставляют стороны, какие расчеты, на основании чего проводятся. И здесь самое главное — исключить из числа аккредитованных тех экспертов, которые работают не очень корректно.

ОСАГО: каких ждать изменений

Желание в очередной раз реформировать ОСАГО тревожит: не ведет ли это к подорожанию полисов?Желание в очередной раз реформировать

С нового года полис «автогражданки» может стать дороже Показать полностью…

Минфин готовит изменения в закон об ОСАГО. Что может измениться?

1. ВСЕ В ИНТЕРНЕТ!

Это уже решенный вопрос - с 1 января будущего года всех страховщиков ОСАГО обяжут продавать полисы и в интернете. Это значит, что дефицит, очереди и навязывание допуслуг должны остаться в прошлом. Потому что е-полис не имеет бланка, это просто номер страховки, водитель может распечатать электронное письмо от страховой на обычной бумаге и возить ее с собой. Конечно, страховые компании начнут мудрить, делать вид, что у них обрушился интернет и завис сервис на сайте.

- Для этого в законе сделана оговорка, что Банк России устанавливает специальные требования к страховым компаниям по обеспечению бесперебойности работы и доступности покупки полисов в электронном виде. И мы этим правом предполагаем воспользоваться: определим критерии для сайтов, продающих полисы. Будем также работать в надзорном порядке со страховыми компаниями по жалобам граждан, - сказал нашему корреспонденту Владимир Чистюхин, заместитель председателя Банка России.

2. ВМЕСТО ДЕНЕГ - НАПРАВЛЕНИЕ

Вот это уже плохо. Когда компенсацию пострадавшему, как это делается сейчас, выплачивают в виде денег, автомобилист может сам решать, как ими распорядиться. Отдать машину на СТО дилера, отремонтировать у пресловутого дяди Васи в гаражах, сделать своими руками, если они растут из нужного места, или даже оставить, как есть, коли царапины и вмятины на скорость не влияют. Новшество же заключается в том, чтобы переориентировать возмещение на восстановительный ремонт. Страховая будет не деньги выплачивать, а выдавать направление в мастерскую, где машину приведут в изначальное состояние.

Проблема тут ясна и ребенку: они там такого наремонтируют, потом хлопот не оберешься. А страховая, естественно, умоет руки, поскольку контролем качества ремонта она заниматься не будет, ее интересует только объем работ и сроки. Еще одна беда: куда они отправят ремонтировать географически. В больших городах с этим проще, а если это глубинка? Направят в райцентр за 100 км? Ясное дело, что страховые компании будут выбирать для себя не те СТО, где делают лучше, а те, где дешевле. И потянутся снова автомобилисты в суды доказывать, что эти костоправы превратили нормальную машину в неликвид.

3. ЗА НАРУШЕНИЯ - НАДБАВКА

Сейчас повышающий коэффициент (КБМ) дается за виновность в аварии, когда страховщику пришлось делать выплаты. Аккуратно ездит этот водитель или сломя голову летает - страховые компании на это не смотрят. Но очень хотят. Им не терпится дать повышающий коэффициент тем, кто часто нарушает правила движения, если это связано с выездом на встречку, превышением разрешенной скорости, выездом на красный и т. д. Технически это возможно, нужно просто заглянуть в базу штрафов и проверить.

- Возможность введения такого коэффициента предусмотрена правительственным планом мероприятий по снижению смертности населения от ДТП. Это не частная инициатива, а государственное поручение. Все коэффициенты по ОСАГО установлены законодательством, для введения новых нужно поменять закон. И мы совместно с Министерством внутренних дел сейчас ведем такую работу, - минувшим летом говорил замглавы Центробанка.

4. ЛИМИТЫ ВЫПЛАТ - ВВЕРХ

Сейчас пострадавшему в аварии полагается от страховой компании до 400 тысяч рублей за «железо» и до 500 тысяч - на лечение. Если ущерб больше - нужно судиться напрямую с виновником аварии, чтобы он доплачивал. Особо ответственные водители и сейчас могут купить «расширение» или дополнительное ОСАГО, повышающее лимиты выплат до миллиона или больше. Но мало кто покупает такие полисы. Минфин предлагает сделать максимальный размер выплаты своеобразной опцией. Хочешь больше - заплатишь больше. И эти тарифы (сейчас свободные) должен будет тоже установить Центробанк. Естественно, страховщики будут навязывать людям те полисы, что подороже, это ведь бизнес.

5. МОЩНОСТЬ НЕ КОЛЫШЕТ

Вот это явный плюс: отказ от коэффициента мощности в ОСАГО. Сейчас чем мощнее машина, тем дороже полис. Хотя даже гаишники говорят, что никакой справедливости в этом нет, склонность водителя устраивать аварии от мощности мотора никак не зависит. Как и размер ущерба, ведь и на хилом «Матизе» можно врезаться в вереницу припаркованных «Бентли», а на мощном «Мерседесе» и тормоза мощные.

С 1 июля 2016 года страховые компании начнут продавать в России полисы ОСАГО нового образца. Причем до 1 октября текущего года предусмотрен переходный период, когда СК станут реализовывать полисы как на новых бланках, так и на старых.

Президент РСА Игорь Юргенс отметил, что все договоры страхования, заключенные на старых зеленых бланках будут легитимными до окончания их срока действия.

“Переходный период по одновременной продаже старых зелёных и новых розовых бланков полисов будет установлен с 1 июля на 3 месяца. В этот промежуток времени внесение изменений в договоры или заключение новых договоров страховые компании смогут осуществлять как на новых, так и на старых бланках полисов”, - заявил Игорь Юргенс.

ПОЧЕМУ НУЖЕН ПЕРЕХОДНЫЙ ПЕРИОД?

По словам президента РСА у страховых компаний и брокеров в настоящий момент остается много нереализованных бланков ОСАГО старого образца и без переходного периода избавиться от них будет непросто.

“Госзнак к 1 июля изготовит необходимое и достаточное количество новых бланков. Они будут содержать более сложные водяные знаки, металлическую полосу, иную конфигурацию расположения защитных элементов. Секрет изготовления металлической ленты и водяных знаков, само собой, не раскрывается”, - заявил глава страховых союзов.

Кстати, специалисты из Госзнака уверены, чтобы изготовить подделку нового полиса потребуется не менее двух лет. Кроме того, внедрение нового розового бланка ОСАГо никак не скажется на его стоимости - все затраты ложатся на страховщиков.

Добрый день, уважаемый читатель.

Начиная с 1 июля 2015 года в России введена возможность покупки страхового полиса ОСАГО водителем онлайн, т.е. через Интернет. В настоящее время несколько страховых компаний предоставляют подобную услугу.

В этой статье речь пойдет о том, как купить полис ОСАГО онлайн, а также о трудностях, с которыми может столкнуться водитель. Кроме того, будет рассмотрено оформление электронного полиса ОСАГО на примере компании Росгосстрах. Приступим.

Преимущества покупки полиса ОСАГО онлайн1. Водитель не должен тратить время на посещение офиса страховой компании и стоять в очередях. Оформление через Интернет происходит быстрее.

2. Через интернет Вам не могут навязать дополнительные услуги. т.е. Вы сможете приобрести полис ровно за ту сумму, которую рассчитал калькулятор ОСАГО .

Кстати, перед покупкой ОСАГО я в любом случае рекомендую рассчитать стоимость страхового полиса с помощью калькулятора, т.к. разнообразные схемы обмана в данной сфере весьма популярны.

Недостатки оформления электронного полиса ОСАГО1. Через интернет можно купить страховой полис только нескольких компаний. Список их будет приведен ниже.

2. Покупка онлайн возможна лишь в том случае, если Вы продлеваете страховой полис. Т.е. если у Вас новый автомобиль или новое водительское удостоверение, то Вам в любом случае придется обращаться в офис для внесения данных в базу РСА.

3. Самостоятельное оформление ОСАГО требует введения большого количества данных (об автомобиле и его водителях). В них можно легко допустить ошибку.

4. Зачастую ошибки содержаться в базе данных РСА. Т.е. даже правильное заполнение всех полей не гарантирует, что в итоге Вы сможете приобрести полис.

5. Электронный полис ОСАГО Вы должны распечатать самостоятельно на обычном листе бумаги. Т.е. полис в данном случае не имеет защиты от подделки, поэтому при остановке сотрудниками ГИБДД электронный полис будут дополнительно проверять по базе данных.

Несмотря на перечисленные выше недостатки, оформление страхового полиса через Интернет является перспективным. Так что рекомендую данный способ хотя бы попробовать.

Страховые компании, продающие ОСАГО через ИнтернетВ настоящее время через Интернет моно купить страховой полис в следующих компаниях:

При этом некоторые страховые компании из приведенного списка предлагают продлить полис только собственным клиентам. Остальные позволяют продлить страховой полис независимо от того, где был заключен предшествующий договор.

Какую компанию выбрать для покупки ОСАГО онлайнЕсли Ваш предшествующий договор заключен в одной из перечисленных компаний, то рекомендую выбрать именно ее. Повторное заключение договора требует введения меньшего количества данных, а следовательно проходит быстрее.

Если же Вашей страховой нет в приведенном списке, то можете выбрать любую фирму.

Внимание. Каждая страховая компания имеет собственный интерфейс оформления электронных полисов ОСАГО. При этом у некоторых компаний интерфейс позволяет легко определить поля, в которых допущены ошибки. У остальных ошибки выдаются в виде непонятных переменных. В связи с этим, если у Вас не получается с первого раза оформить полис в выбранной компании, попробуйте сделать то же самое в какой-нибудь другой. Это позволит Вам быстрее определить ошибки (собственные или в базе данных).

Оформление ОСАГО онлайн в РосгосстрахРассмотрим оформление ОСАГО онлайн в компании Росгосстрах.

Почему для статьи выбрана именно эта компания? Росгосстрах вызывает у многих водителей негативные эмоции, т.к. именно они славятся навязыванием дополнительных услуг при покупке ОСАГО, и покупать полис в этой компании не рекомендую. Однако именно сервис компании Росгосстрах выводит ошибки в наиболее понятной форме, поэтому именно его удобнее использовать для проверки введенных данных.

Для оформления ОСАГО через Интернет подготовьте следующие документы:

Кроме того, вам потребуются:

Чтобы купить ОСАГО онлайн перейдите на следующую страницу .

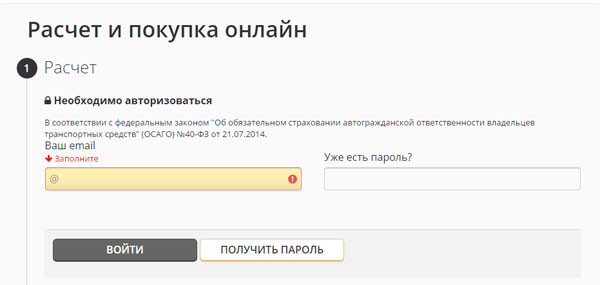

1. Пройдите регистрацию на сайте Росгосстрах:

Для этого введите адрес электронной почты в первое поле и нажмите на кнопку "Получить пароль". Пароль будет отправлен на указанный адрес электронной почты:

2. Проверьте указанный адрес электронной почты и найдите в письме временный пароль. Введите временный пароль на сайте Росгосстрах.

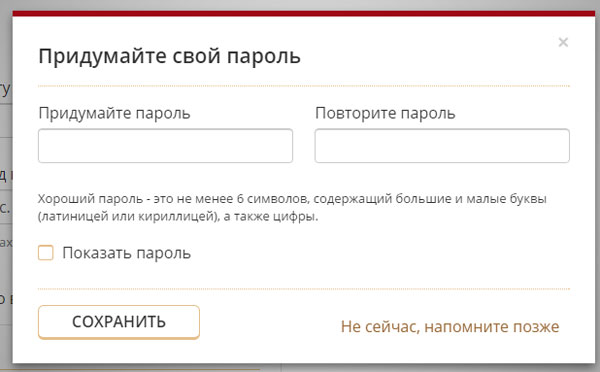

3. Придумайте постоянный пароль и введите его дважды в следующую форму:

Нажмите на кнопку "Сохранить". На этом регистрация на сайте Росгосстрах окончена и можно переходить к вводу данных.

Внимание! Данные, введенные водителем, будут проверяться на соответствие по базе данных российского союза автостраховщиков (РСА). Поэтому при заполнении полей нужно стремиться к тому, чтобы в точности повторить информацию из предшествующего полиса.

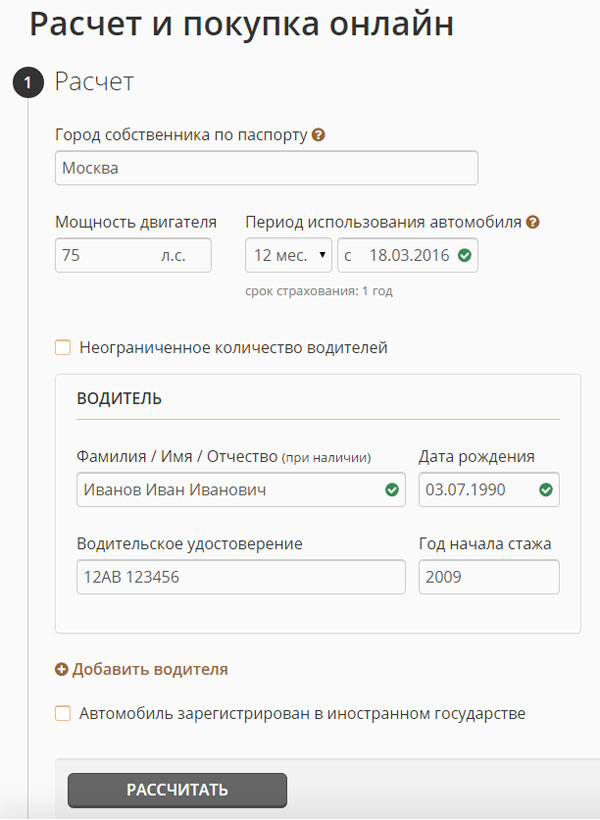

4. Ввод данных для расчета стоимости страхового полиса :

Выберите в поле "Город собственника по паспорта" название Вашего города и региона.

Введите мощность двигателя автомобиля в лошадиных силах, период использования транспортного средства, а также дату начала нового страхового полиса.

Введите данные всех водителей, допущенных к управлению автомобилем (ФИО, дату рождения, серию и номер водительского удостоверения, год получения первого водительского удостоверения).

Для добавления еще одного водителя нажмите на кнопку "Добавить водителя".

После ввода всех необходимых данных нажмите на кнопку Рассчитать .

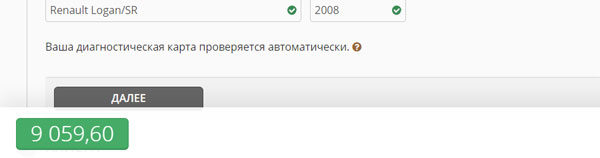

На данном этапе система проверит данные водителей по базе данных РСА, получит соответствующие коэффициенты КБМ, после чего выведет на экран стоимость страхового полиса:

Сравните стоимость полиса с результатами, полученными на независимом калькуляторе ОСАГО. Если она не попадает в указанные пределы, то нужно искать ошибку.

А) В первую очередь проверьте правильность введенных данных.

Б) Проверьте КБМ каждого из водителей по отдельности через базу данных РСА. Подробная инструкция приведена здесь .

Если в базе данных содержится неправильный КБМ для одного из водителей, то нужно обратиться в предшествующую страховую компанию этого водителя для исправления данных.

Как только цена попадет в интервал, рассчитанный калькулятором, переходите к следующему шагу.

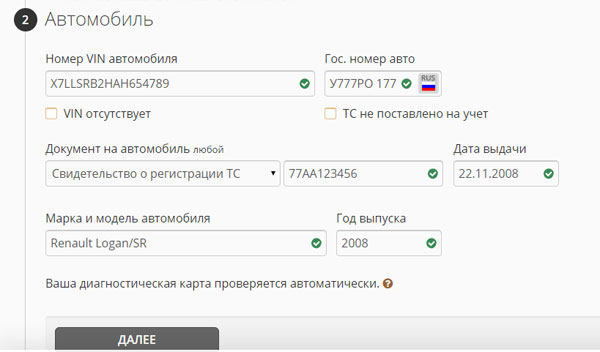

5. Ввод данных автомобиля :

На данном шаге система Росгосстрах требует ввести информацию об автомобиле. Данную информацию рекомендую взять из предшествующего полиса ОСАГО.

Особое внимание хочу обратить на поле "Документ на автомобиль". В данное поле можно ввести данные любого из документов (ПТС или свидетельства о регистрации), однако на практике следует взять документ, указанный в предшествующем полисе, т.к. именно он содержится в базе данных РСА.

Заполните предложенные поля и нажмите на кнопку "Далее".

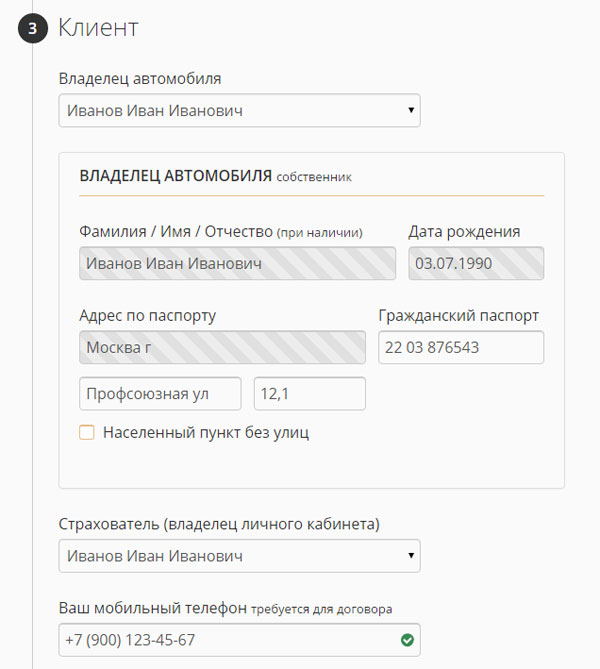

6. Ввод данных собственника :

На этом шаге Вам потребуется паспорт собственника транспортного средства.

Обратите внимание на комбинированное поле "Дом,кв" на сайте Росгосстраха. С данным полем могут возникнуть проблемы, если Ваш адрес содержит номер дома с корпусом или номер дома с буквой.

Адрес с корпусом нужно вводить в формате 11-22,33 (11 - дом, 22 - корпус, 33 - квартира).

Адрес с буквой нужно вводить в формате 11А,33(11 - дом, А - буква, 33 - квартира).

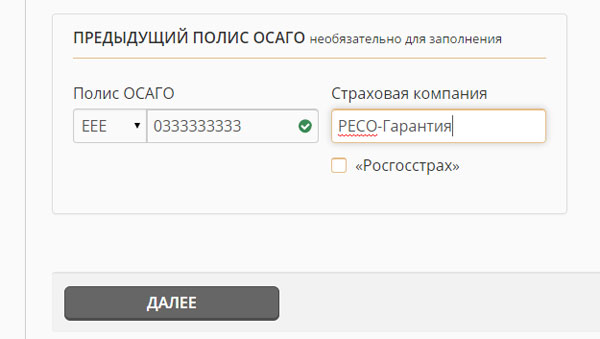

Также на данном этапе нужно ввести данные предшествующего страхового полиса:

Введите серию и номер полиса, а также название страховой компании. Нажмите на кнопку "Далее".

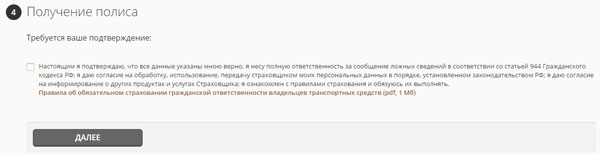

7. Подтвердите введенные данные :

Для подтверждения данных поставьте соответствующую галочку и нажмите кнопку "Далее". После этого начнется проверка данных по базе данных РСА:

Проверка данных может занять несколько минут, поэтому запаситесь терпением.

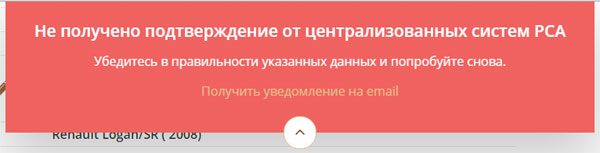

8. Исправление ошибок .

Если ошибок при проверке не возникло, то можете пропустить данный пункт.

Тем не менее у 80 процентов водителей на данном этапе возникают проблемы с оформлением полиса. Остановимся на них подробнее.

Ошибки могут быть вызваны следующими причинами:

Поля с ошибками на сайте Росгосстраха подсвечиваются светло желтым цветом .

В первую очередь попытайтесь исправить ошибки и пройти проверку заново. Если Вы уверены, что все данные введены верно, но проверка все равно не проходит, то придется идти в офис страховой компании.

Выше я уже писал, что онлайн покупка ОСАГО возможна в нескольких страховых, однако все они используют общую базу данных. Если в базе данных информация содержит ошибку, то купить полис не получится ни на одном из сайтов.

Исправить ошибки в базе данных можно обратившись в Вашу текущую страховую компанию.

9. Оплата страхового полиса

После того, как проверка будет успешно пройдена, водитель сможет оплатить страховой полис с помощью банковской карты.

Сам электронный полис ОСАГО будет отправлен на электронную почту, указанную при регистрации. Обязательно распечатайте его и возите с собой, т.к. за отсутствие электронного полиса ОСАГО можно получить штраф .

Подведем итоги данной статьи :

1. Возможность покупки ОСАГО через Интернет законодательно введена уже достаточно давно, однако водители до сих пор испытывают проблемы при покупке электронной страховки.

2. Самую большую проблему представляют ошибки, имеющиеся в базе данных союза автостраховщиков. Даже если водитель все делает правильно, он в итоге может остаться без электронного полиса.

3. Тем не менее покупка ОСАГО через Интернет довольна удобна, этой услугой воспользовались уже сотни тысяч водителей. Будем надеяться, что со временем страховщики доведут свои сервисы до ума и купить ОСАГО онлайн будет легко и просто.

Удачи на дорогах!

Рекомендуем также прочитать: