Рейтинг: 4.6/5.0 (1819 проголосовавших)

Рейтинг: 4.6/5.0 (1819 проголосовавших)Категория: Бланки/Образцы

Премирование - это выплата работникам определенных денежных сумм сверх основной зарплаты с целью материального поощрения за труд. Систему премирования могут использовать все организации.

Что такое премированиеПремирование - это выплата работникам определенных денежных сумм сверх основной зарплаты с целью материального поощрения за труд. Систему премирования могут использовать все организации.

Предприятия, находящиеся на бюджетном финансировании, в пределах выделенных бюджетных ассигнований самостоятельно определяют виды и размеры премий и других стимулирующих выплат работникам исходя из ставок и окладов, определяемых на основе ЕТС*.

В то же время и организации, которые не получают бюджетного финансирования, вправе устанавливать премии, доплаты и надбавки за счет собственных средств. Эти выплаты могут быть введены с учетом мнения представительного органа работников или предусмотрены в коллективном договоре. Но даже если представительного органа и коллективного договора в организации нет, работодатель все равно имеет право устанавливать стимулирующие выплаты, в том числе и премии для своих работников.

Виды премированияСуществует два вида премирования.

Премирование, предусмотренное системой оплаты труда.Оно предполагает выплату премий с определенной периодичностью (годовая, квартальная, за полугодие, за месяц и др.) определенному кругу работников. Например, технологам, экономистам, бухгалтерам. Такие премии выплачиваются на основании разработанных в организации конкретных показателей труда и условий премирования.

Определяются также и размеры премий (в размере одного должностного оклада, 50 процентов от должностного оклада и т. д.).

На премии, которые предусмотрены системой оплаты труда, в организации разрабатывается специальное премиальное положение. Это положение должно быть утверждено администрацией и согласовано с соответствующим профсоюзным органом, если он есть.

На основании разработанных премиальных положений у сотрудников возникает право получить конкретную премию, а у организации - обязанность выплатить ее.

Премии первого вида организация может разделить на две части:

1) премии за основные результаты деятельности организации. Это основные премии, которые должны играть ведущую стимулирующую роль;

2) премии за улучшение той или иной стороны деятельности организации.

Работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Указанные системы могут устанавливаться также коллективным договором .

Порядок и условия применения стимулирующих и компенсационных выплат (доплат, надбавок, премий и других) в организациях, финансируемых из федерального бюджета, устанавливаются Правительством Российской Федерации, в организациях, финансируемых из бюджета субъекта Российской Федерации, - органами государственной власти соответствующего субъекта Российской Федерации, а в организациях, финансируемых из местного бюджета, - органами местного самоуправления.

Статья 144 ТК РФ

«Стимулирующие выплаты»

Это, как правило, специальные системы премирования. К ним можно отнести, например, премии за экономию сырья, материалов, электрической или тепловой энергии; за изготовление продукции высокого качества; за своевременную отгрузку продукции; за сбор и сдачу отдельных видов отходов производства и другие, в зависимости от специфики организации.

Разовая (единовременная) премия.Такое премирование не является системой оплаты труда. Единовременные премии могут начисляться за конкретные успехи в работе или приурочиваться к знаменательным событиям - государственным праздникам, юбилеям отрасли, организации или конкретного работника.

У сотрудника юбилейная дата - 10 лет непрерывной работы на предприятии. Основанием для выплаты такой премии будет не премиальное положение, а приказ руководителя.

Образец приказа о премировании работника Премиальное положениеПремиальное положение - локальный акт организации. При его составлении рекомендуется особое внимание уделить экономическому обоснованию размеров премий, чтобы не было уравнительного принципа разделения премиальных сумм.

Выбор периода премирования по организации в целом или по подразделениям, цехам, участкам будет зависеть от особенностей производства, длительности производственного цикла, периодичности учета и отчетности, показателей и условий премирования.

При начислении премий работникам помимо тарифных ставок и окладов могут учитываться и некоторые дополнительные выплаты. Например, в коллективном договоре может быть определен перечень доплат и надбавок к тарифным ставкам и окладам работников организации, на которые начисляются премии. Речь идет о доплатах за:

При начислении премий учитываются надбавки за следующие заслуги:

Конкретный перечень доплат и надбавок в зависимости от специфики производства организация определяет самостоятельно.

Показатели и условия премированияПоказатели и условия премирования выбираются исходя из тех задач, которые поставлены перед организацией в целом или ее структурными подразделениями. Например, коллектив бригады или отдельные рабочие могут премироваться за:

Премирование сотрудников службы технического контроля может быть поставлено в зависимость от показателей качества продукции. Конструкторы и технологи могут получать премии за разработку и внедрение новой техники, технологий и материалов, надежность выпускаемой продукции. Бухгалтерам выдаются премии за составление определенного вида бухгалтерского отчета и отчетности.

Работникам, результаты труда которых поддаются оценке по объективным показателям (количественным, качественным, объемным), размеры премиальных выплат устанавливаются в соответствии с такими показателями и могут быть оформлены в виде схемы или алгоритма, например:

За перевыполнение определенного вида изделия

Вариант 1

Процент от должностного оклада

По усмотрению организации предельный размер процента премии может быть органичен конкретной величиной

Коэффициенты могут быть иные по усмотрению организации

Сотрудникам, работа которых связана с творчеством (научные работники, некоторые категории специалистов) и труд которых не поддается оценке на каждом этапе, размеры премиальных выплат устанавливаются в зависимости от личного вклада в общий итог работы или по результатам экспертных оценок.

Кому платить премииПремии начисляются работникам, состоящим в штате организации.

Премии можно платить и сотрудникам, с которыми заключен срочный трудовой договор на выполнение определенной работы. Тем, с которыми заключен гражданско-правовой договор, премии платятся, если договором это предусмотрено.

Решение о премировании работников, не состоящих в штате организации, администрация может принимать по согласованию с полномочным представителем трудового коллектива (советом или председателем совета трудового коллектива, профсоюзным органом или председателем профсоюзной организации). Эти нормы могут быть предусмотрены также и коллективным договором .

Сотрудникам, занимающим штатные должности с неполным рабочим днем, в том числе по совместительству. размеры премиальных выплат устанавливаются на общих основаниях и зависят от их личного вклада в общие результаты работы коллектива (организации, структурного подразделения, временного творческого коллектива и т. д.).

Общие показатели, характерные для всех категорий работников, утверждаются премиальным положением или определяются по соглашению сторон при подписании коллективного договора .

Представление на премированиеПредставление на премирование происходит в конце периода премирования. Оно состоит из нескольких этапов.

Сначала бухгалтерия организации готовит справку о расходах за соответствующий период времени, о фонде оплаты труда и размере средств, направляемых на единовременное поощрение работников.

После этого руководитель на основе отчетных данных структурных подразделений (если они есть в организации) распределяет между ними средства, направленные на премирование.

Заместители директора, курирующие соответствующие подразделения - отделения, филиалы, отделы, лаборатории, службы, - вносят предложения о размере поощрения руководителей структурных подразделений.

Руководители структурных подразделений в свою очередь подают соответствующим заместителям директора предложения о размере поощрений для конкретных работников.

Согласованные предложения представляются на утверждение директору организации и являются основанием для издания приказа по организации.

В соответствии с установленным в организации порядком предложения по премированию работников согласовываются с уполномоченным представителем трудового коллектива (советом трудового коллектива, профсоюзным комитетом и др.).

После этого руководитель организации издает приказ по организации о премировании работников с указанием основания для премирования и размера премии каждого работника. Такой приказ нужен в любом случае, независимо от того, есть ли в организации премиальное положение или его нет.

Образец приказа о единовременном премировании Образец положения о премировании работников организации* Пункт 5 постановления Правительства РФ от 14.10.92 № 785 «О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе Единой тарифной сетки».

Расскажем, для чего нужно положение о премировании и как правильно его составить

Трудовой кодекс не содержит никаких требований о необходимости разрабатывать и иметь в наличии положение о премировании. Составляется такой документ прежде всего в интересах работодателя. Такой документ позволит:

Образец положения о премировании

Образец положения о премировании торговой организации

Образец приказа о поощрении сотрудника

Как оформить положение о премированииВы можете сами решить, в каком виде оформить положение о премировании. Оно может быть ввиде:

Никаких законодательно установленных требований к содержанию положения о премировании нет. Обычно в документе прописывают.

Как правило, документ состоит из нескольких разделов:

Общие положения о премировании включают прежде всего характеристику статуса данного документа и цели его принятия.

Во многих крупных организациях положение о премировании принимается для конкретного подразделения или ряда подразделений, общие показатели премирования которых, могут быть схожими по характеристикам.

В разделе 2 по виду премии определяется круг премируемых работников. Следует особо оговорить порядок начисления премий работникам, которые либо поступили на предприятие, либо уволились. Например, при назначении премий по итогам работы за год.

В этом же разделе указывают условия премирования. И перечень производственных упущений, за которые премия не назначается или снижается, например:

Размер премии может быть определен в твердой сумме или как процентное отношение к некоторой базе. Например, за выполнение плана на 100% рабочие столярного цеха премируются в размере 2000 руб. в месяц. Другой вариант: если менеджер обеспечил получение сверхплановой выручки, ему выплачивается премия в размере 10% от этой суммы.

Если положение о премировании предусматривает какой-либо процент премирования, например 50% от должностного оклада в месяц за выполнение планового задания, работодатель не может уменьшить размер премии по своему усмотрению. Это возможно только в том случае, если работник допустил производственное упущение, за которое снижается размер премий.

Законодательством не предусмотрен порядок лишения работников премии полностью или частично. Чтобы избежать трудового спора, необходимо предусмотреть запись о том, что если работник нарушил трудовую дисциплину, то ему премия не начисляется либо начисляется не полностью. При этом в положение о премировании можно включить процент снижения премии за каждое из допущенных нарушений. Например, при наличии дисциплинарного взыскания размер премии работника снижается на 50% от размера премии, начисленной работнику в зависимости от трудового вклада. Снижение размера премии производится в том расчетном периоде, в котором допущено упущение в работе.

Если размер премии трудно определить исходя из количественных показателей, в положении о премировании можно определить низший и высший ее предел. Например, сумма ежемесячной премии составляет от 10 до 20% от оклада работника. Размер премии может быть четко привязан к показателям премирования или отдан на усмотрение руководителя подразделения (предприятия). Непосредственный руководитель, курирующий работу подчиненных, в рамках низшей и высшей границ сам определяет размер премии конкретного работника исходя из качества его работы.

Если показатели премирования подлежат количественному подсчету, размер премии варьируется в зависимости от этого показателя. НаПример, работник издательства пишет статьи. В этом случае размер премии будет зависеть от количества статей. До пяти статей в месяц — размер премии составляет 20% от оклада, от пяти до семи статей — размер 30% от оклада и т. д.

Можно также ввести дополнительные критерии определения размера премии. НаПример, продолжительность стажа работы в организации, выполнение особо сложной работы и т. п.

При описании порядка назначения премии конкретного вида указывают методику ее расчета. Премиальный фонд выделяется на коллектив в целом или индивидуально для каждого работника, если можно сопоставить индивидуальную работу с итогами деятельности организации.

Если премия определяется как процент или диапазон процентов, необходимо перечислить, какие выплаты надбавки включаются в исходную базу, а какие исключаются из базы для начисления премии, используются плановые показатели или фактические (с учетом сокращения оплаты за неотработанное время — отпускные, больничные и т. п.).

Если премии выплачиваются за счет средств специального назначения или целевых поступлений, необходимо указать источники премирования. Поскольку такого рода премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ).

В этом же разделе прописывают механизм принятия решения о назначении или неназначении премии: кто принимает решение о премировании работников и определяет итоговый размер премии, если предусмотрен диапазон значений, и как это Решение доводится до бухгалтерии.

Как правило, решение о премировании принимается исполнительным органом предприятия (директором, генеральным директором, президентом и т. д.) на основании служебных записок руководителей подразделений. В ряде организаций может создаваться экономический (координационный) совет, который решает вопрос о начислении премии.

При описании конкретного вида премии необходимо указать периодичность ее начислениям — ежемесячно, ежеквартально, по итогам года и т. д. Необходимо также отразить сроки, когда должно приниматься Решение о выплате премии. Например, при определении размера премии за текущий месяц Решение об ее начислении в конкретном размере принимается до 30-го числа. При этом учитываются итоги работы подразделения за истекший месяц.

Последний раздел, как правило, содержит нормы о порядке вступления в силу и сроке действия документа.

Момент, когда вступает в силу положение о премировании работников, может быть определен в самом тексте документа или в приказе руководителя организации.

Срок действия локального акта организации при отсутствии упоминания об этом в тексте является неограниченным. Положение о премировании может действовать до его отмены либо до принятия нового локального акта, регулирующего вопросы премирования.

Действие положения о премировании может быть также ограничено во времени установлением в самом положении срока его действия. Если положение о премировании является составной частью коллективного договора, оно прекращает действовать одновременно с истечением срока, на который заключен договор.

Положение о премировании работников: образец 2015

Подборка наиболее важных документов по запросу Образец положения о премировании (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Образец положения о премированииСтатья: Об учете премий при расчете отпускных

(Никулина О.)

("Учреждения здравоохранения: бухгалтерский учет и налогообложение", 2016, N 8) В случае если в одном из месяцев расчетного периода работнику были начислены две премии по разным основаниям, суммы указанных премий будут включаться в расчет среднего заработка в полном размере, при условии что они предусмотрены положением о премировании работников (иным локальным нормативным актом учреждения). Данный вывод следует из норм ст. 129 ТК РФ, в соответствии с которой премии и иные поощрительные выплаты относятся к стимулирующим выплатам, включенным в систему оплаты труда работников, и ст. 135 ТК РФ, в силу которой система премирования работников учреждений входит в систему оплаты труда и устанавливается самостоятельно.

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Положение о премировании в образовательном учреждении

(Кравченко Е.)

("Учреждения образования: бухгалтерский учет и налогообложение", 2016, N 6) Все виды премий должны быть отражены в положении.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Образец положения о премированииФорма: Положение о премировании работников предприятия

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Образец оформления положения о премировании персонала

("Кадровик. Кадровое делопроизводство", 2011, N 10)

Документ доступен: в коммерческой версии КонсультантПлюс

Большинство организаций для поощрения работы своих сотрудников используют систему премирования, в соответствии с которой, производят стимулирующие выплаты. Для того чтобы наиболее правильным образом осуществлять процесс выплаты премий, необходимо составить положение о премировании, в котором будут указаны различные нормы и правила.

Данное положение не обязательно должно стать официальной бумагой, достаточно того, чтоб оно имело в себе отражение практики организации по назначению и расчетам дополнительных выплат. Составление документа необходимо производить с учетом всех особенностей деятельности компании.

Каждая организация имеет свою специфику деятельности, а потому и оплата труда сотрудников производится по-разному. Содержание Положения о премировании каждой отдельной организации зависит от ряда факторов и, прежде всего, от вида деятельности предприятия и от ее политики. Ниже представлен примерный образец оформления Положения о премировании, скачать его можно бесплатно в формате word.

Образец оформленияПоложение о премировании может быть оформлено в качестве следующих документов:

При выборе одного из вариантов, руководство компании ориентируется на конкретные цели и условия, стоящие перед ними.

Правильно оформленное Положение о премировании должно включать в себя следующую информацию:

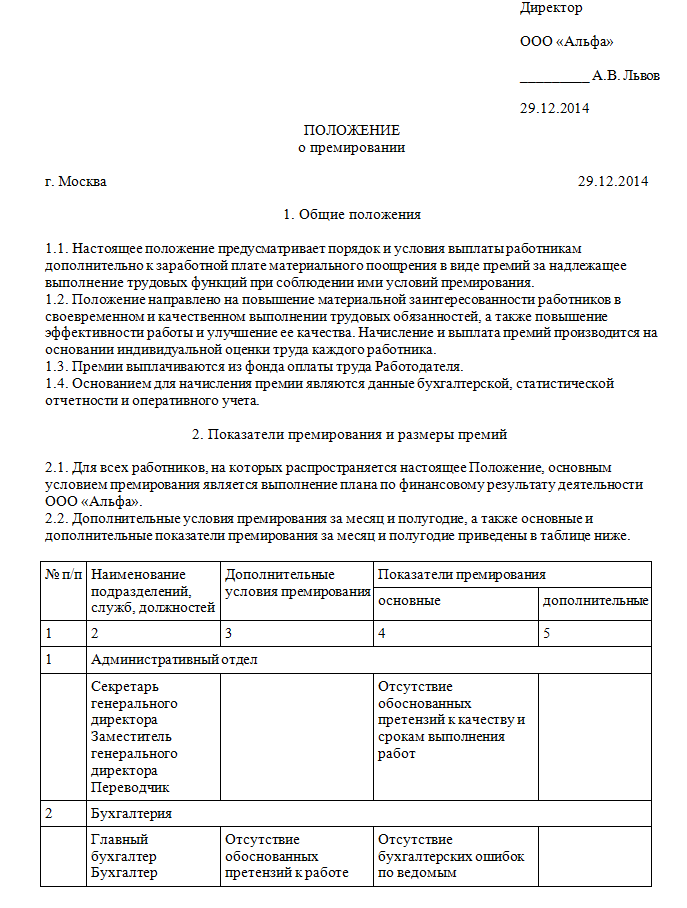

Особенности выплаты премий

Немаловажным является тот факт, что премия является непосредственной частью заработной платы. В случае, когда у организации существует пПложение о премировании работников, произведение выплат становится обязательным, как минимум, в конце каждого года. В связи с этим, наличие премии по итогам года можно назвать гарантированным, потому как это прямым образом входит в обязательства работодателя.

Также следует отметить, что при отсутствии возможности у начальства компании произвести выплату премии в срок, в дальнейшем он выплачивает сотруднику сумму, включающую в себя компенсацию за просрочку.

Положение о премировании работников образец — скачать .

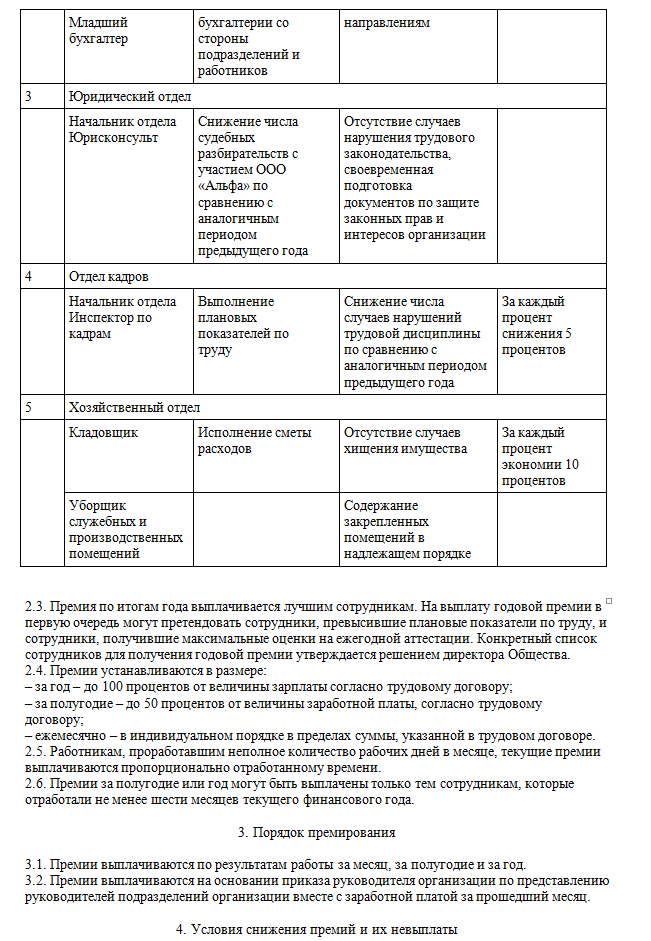

1.1. Настоящее Положение о премировании работников ___________ (далее по тексту – «Положение») разработано в соответствии с Трудовым и Налоговым кодексами РФ, иным законодательством РФ и устанавливает порядок и условия материального поощрения работников ___________.

1.2 Настоящее Положение распространяется на работников, занимающих должности в соответствии со штатным расписанием.

1.3. В настоящем Положении под премированием следует понимать выплату работникам денежных сумм сверх размера заработной платы, включающей в себя в смысле, придаваемом настоящим Положением, должностной оклад, надбавки и доплаты к нему.

1.4. Премирование направлено на усиление материальной заинтересованности и повышения ответственности работников ___________ (далее – ___________) за выполнение уставных задач, своевременное и качественное выполнение ими своих трудовых обязанностей.

1.5. Премирование осуществляется на основе индивидуальной оценки администрацией ___________ труда каждого работника и его личного вклада в обеспечение выполнения ___________ уставных задач и договорных обязательств.

2.1. Настоящим Положением предусматривается текущее и единовременное премирование.

2.2. Текущее премирование работников ___________ производится в размере до 100% размера ежемесячной заработной платы. Текущее премирование осуществляется по итогам работы за месяц в случае безупречного выполнения работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и локальными нормативными актами, а так же распоряжениями непосредственного руководителя.

2.3. Единовременное (разовое) премирование может осуществляться в отношении работников ___________:

2.3.1. по итогам работы за год;

2.3.2. к отпуску;

2.3.3. в связи с государственными или профессиональными праздниками, знаменательными или профессиональными юбилейными датами;

2.3.4. за повышение профессиональной квалификации без отрыва от основной работы;

2.3.5. в случаях, предусмотренных пунктом 2.4. настоящего Положения.

2.4. Премии могут выплачиваться:

2.4.1. работникам административных и хозяйственных служб – за высокие достижения в труде, выполнение дополнительных работ, активное участие и большой вклад в реализацию проектов ___________, участие в подготовке и проведении конференций, выставок, семинаров и прочих мероприятий, связанных с реализацией уставной деятельности ___________, качественное и оперативное выполнение других особо важных заданий и особо срочных работ, разовых поручений руководства, разработку и внедрение мероприятий, направленных на экономию материалов, а также улучшение условий труда, техники безопасности и пожарной безопасности, по результатам проведенных государственными органами проверок, подготовку квартальной и годовой бухгалтерской отчетности и сдачу балансов;

2.4..2. научным работникам – за большой объем выполненных научно-исследовательских работ, активное участие и большой личный вклад в реализацию проектов НИР, подготовку трудов и иных печатных работ ___________, подготовку, участие и проведение конференций, выставок, семинаров и прочих мероприятий, связанных с реализацией уставной деятельности ___________, качественное и оперативное выполнение других особо важных заданий и особо срочных работ, разовых поручений руководства;

2.4.3. администрации – за большой объем работ, привлечение дополнительных источников финансирования деятельности ___________, организацию заключения договоров и получения грантов, организацию работ по реализации проектов, а так же непосредственное руководство проектами, личный вклад в реализацию научных и научно-исследовательских работ, подготовку научных трудов и иных печатных работ ___________.

3.1. Премирование работников ___________ осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности ___________.

3.2. Размер текущих премий работников может устанавливаться в размере до 100% от величины заработной платы согласно штатному расписанию.

3.3. Размер разовых премий (единовременного вознаграждения) определяется для каждого работника Директором (заместителем директора) ___________ в твердой сумме или процентах от цены договора и не лимитируется.

3.4. Совокупный размер материального поощрения работников максимальными размерами не ограничивается

4. Порядок утверждения, начисления и выплаты премий.4.1. Премирование работников ___________ производится на основании приказа (распоряжения) директора или заместителя директора ___________.

Установление размеров текущих премий производится ежегодно. В случае, если приказ об установлении размеров премий на текущий год не принят, размер премий исчисляется в соответствии с приказом за предыдущий год.

4.2. Текущие (ежемесячные) премии начисляются работникам по результатам работы подразделения в целом, в соответствии с личным вкладом каждого работника.

4.3. Работникам, проработавшим неполное количество рабочих дней в месяце, текущие премии выплачиваются пропорционально отработанному времени.

4.4. В случае неудовлетворительной работы отдельных работников, невыполнения ими должностных обязанностей, совершения нарушений, перечисленных в настоящем Положении, трудовом договоре, иных локальных нормативных актах или законодательства РФ, руководитель структурного подразделения ___________ представляет директору либо заместителю директора служебную записку о допущенном нарушении с предложениями о частичном или полном лишении работника текущей премии.

4.5. Лишение работника премии полностью или частично производится на основании приказа (распоряжения) директора (заместителя директора) ___________ с обязательным указанием причин лишения или уменьшения размера премии.

4.6. Единовременное (разовое) премирование, предусмотренное пунктом 2.4. настоящего Положения, осуществляется по факту выполнения работы, поручения, проекта в целом или его этапа.

4.7. Основанием издания приказа о единовременном премировании работников в случаях, предусмотренных пунктом 2.4. настоящего Положения, является мотивированная докладная записка руководителя подразделения.

4.8. Премии к юбилеям работы в ___________, со дня рождения, в связи с уходом на пенсию выплачиваются работникам в зависимости от их трудового вклада.

4.9. Работникам, отработавшим в ___________ неполный календарный год, премия по итогам работы за год может быть выплачена по усмотрению директора (зам. директора) ___________.

4.10. Выплата премии осуществляется в день выдачи заработной платы за истекший месяц.

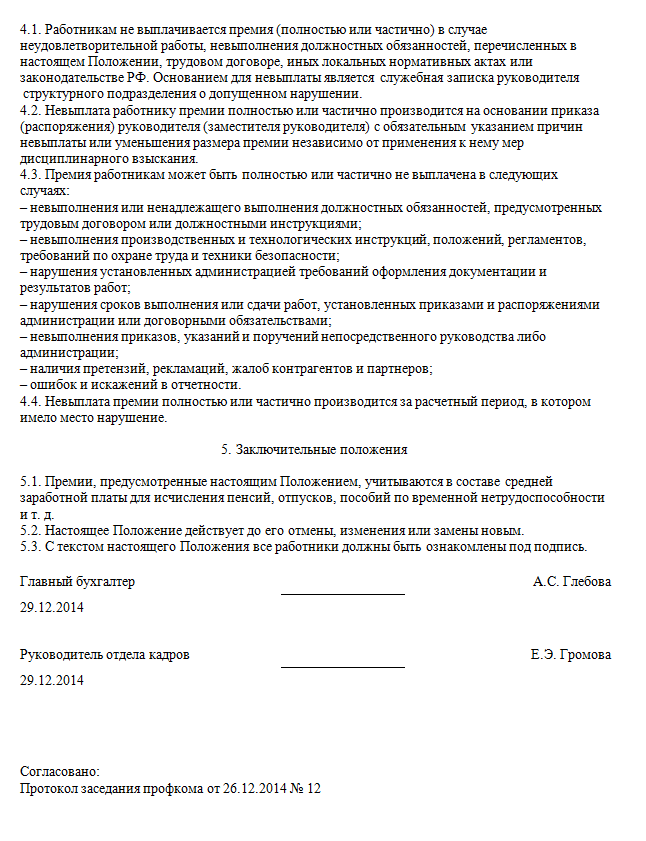

4.11. Выплата (ежемесячных) премий не производится в случаях:

невыполнение или ненадлежащее выполнение должностных обязанностей, предусмотренных трудовым договором или должностными инструкциями;

невыполнение производственных и технологических инструкций, Положений, регламентов, требований по охране труда и техники безопасности;

нарушение установленных администрацией требований оформления документации и результатов работ;

нарушение сроков выполнения или сдачи работ, установленных приказами и распоряжениями администрации или договорными обязательствами ___________;

нарушение трудовой и производственной дисциплины, Правил внутреннего трудового распорядка, иных локальных нормативных актов;

невыполнение приказов, указаний и поручений непосредственного руководства либо администрации ___________;

наличие претензий, рекламаций, жалоб контрагентов и партнеров;

не обеспечение сохранности имущества и товарно-материальных ценностей, упущения и искажения отчетности;

совершения иных нарушений, установленных трудовым законодательством, в качестве основания для наложения дисциплинарного взыскания и увольнения.

4.12. Лишение премии полностью или частично производится за расчетный период, в котором имело место нарушение.

5.1. Премии, предусмотренные настоящим Положением, учитываются в составе средней заработной платы для исчисления пенсий, отпусков, пособий по временной нетрудоспособности и т.д.

5.2. В соответствии со статьей 255 Налогового кодекса РФ расходы по выплате премий, предусмотренных настоящим положением, относятся к расходам на оплату труда. Премии, предусмотренные пунктами 2.2.3, 2.2.4. выплачиваются из прибыли ____________.

5.3. Контроль использования общего ___________ премирования возлагается на главного бухгалтера ___________.

5.4. Текст настоящего Положения подлежит доведению до сведения работников ___________.

Поделитесь мнением, оставьте комментарий!

От [число, месяц, год]

Протокол N [вписать нужное]

1. Общие положенияВ целях улучшения организации труда, рационального использования рабочего времени, укрепления трудовой и производственной дисциплины и повышения материальной заинтересованности работников ОАО "[название общества]" настоящим Положением устанавливается система премирования. Эта система премирования предусматривает выплату премий с определенной периодичностью - квартальная, годовая всем работникам общества за выполнение основных результатов деятельности ОАО "[название общества]".

Кроме того, в ОАО "[название общества]" устанавливаются разовые, т. е. единовременные премии, которые начисляются за конкретные успехи или достижения в работе конкретного работника, а также могут приурочиваться к знаменательным событиям - государственным праздникам, юбилеям отрасли или предприятия.

2. Показатели премирования2.1. Премирование работников ОАО "[название общества]" производится в размере [значение] процентов квартального должностного оклада при условии:

- выполнения организационно-технических мероприятий, направленных на повышение качества продукции;

- [указать другие показатели].

2.2. Работникам, результаты труда которых поддаются оценке по объективным показателям (количественным, качественным, объемным), размеры премиальных выплат устанавливаются в соответствии с такими показателями.

2.3. Работникам, труд которых не поддается оценке на каждом этапе, размеры премиальных выплат устанавливаются в зависимости от личного вклада в общий итог работы ОАО "[название общества]".

2.4. Руководящие работники и специалисты основных подразделений премируются за результаты работы этих подразделений.

2.5. Руководящие работники и специалисты вспомогательных участков премируются за результаты работы основных подразделений, в структуру которых они входят.

2.6. При выполнении показателей премирования, предусмотренных пунктами 2.1-2.3. настоящего Положения не в полном объеме, премия работникам уменьшается или не выплачивается полностью.

2.7. Основанием для начисления премии являются данные бухгалтерской и статистической отчетности, оперативного учета. Премии начисляются за фактически отработанное время.

2.8. При начислении премий работникам помимо тарифных ставок и окладов учитываются дополнительные выплаты за:

- выполнение обязанностей временно отсутствующего работника;

- работу в ночное время;

- совмещение профессий (должностей).

При начислении премий работникам учитываются надбавки за:

- высокое профессиональное мастерство;

- высокие достижения в труде;

- выполнение особо важной работы.

2.9. Премии начисляются работникам, состоящим в штате ОАО "[название общества]".

2.10. Премии могут выплачиваться и сотрудникам, с которыми заключен срочный трудовой договор на выполнение определенной работы.

2.11. Решение о премировании работников, не состоящих в штате, принимает генеральный директор.

2.12. Сотрудникам, занимающим штатные должности с неполным рабочим днем, в том числе по совместительству, размеры премиальных выплат устанавливаются на общих основаниях и зависят от их личного вклада в общие результаты работы коллектива структурного подразделения Общества.

2.13. Лицам, вновь поступившим на работу в ОАО "[название общества]", премия может быть выплачена за неполный квартальный период по усмотрению руководителя соответствующего структурного подразделения.

2.14. Лицам, проработавшим неполный квартал в связи с поступлением в учебное заведение, уходом на пенсию, увольнением по сокращению штатов и по другим уважительным причинам, премии выплачиваются за фактически проработанное время.

2.15. Премии не выплачиваются:

- работникам, совершившим прогул;

- работникам, появившимся на работе в нетрезвом состоянии;

- работникам, которые без уважительных причин отсутствовали на работе более 3 часов непрерывно или суммарно в течение рабочего дня;

- работникам, привлеченным в расчетный период к дисциплинарной или материальной ответственности.

3. Представление на премирование и порядок премирования3.1. Представление на премирование происходит в конце периода премирования.

3.2. Бухгалтерия представляет Генеральному директору справку о расходах за соответствующий период времени, о фонде оплаты труда и размере средств, направляемых на единовременное поощрение работников.

3.3. Генеральный директор после получения от бухгалтерии справки, указанной в пункте 3.2. настоящего Положения, утверждает общий размер премии к выплате за выполнение показателей премирования.

3.4. Генеральный директор на основе отчетных данных структурных подразделений распределяет между ними средства, направленные на премирование.

3.5. Заместители генерального директора, курирующие соответствующие подразделения вносят предложения о размере поощрения руководителей структурных подразделений.

3.6. Руководители структурных подразделений подают соответствующим заместителям генерального директора предложения о поощрении конкретных работников. В предложении о премировании должны быть указаны основания премирования и предполагаемый размер премии по каждой предложенной кандидатуре.

Согласованные предложения представляются на утверждение генеральному директору и после утверждения Генеральным директором являются основанием для издания приказа по ОАО "[название общества]" о выплате работникам премий.

3.7. Генеральный директор самостоятельно формирует предложения о премировании своих заместителей, руководителей структурных подразделений, главного бухгалтера и начальника юридического отдела (юрисконсульта).

4. Заключительные положения4.1. Настоящее Положение о премировании работников ОАО "[название общества]" вступает в силу с [число, месяц, год] и действует до принятия нового положения, регулирующего вопросы премирования.

ОАО "[вписать нужное]" [подпись] [Ф. И. О.]

Кадровая служба [подпись] [Ф. И. О.]

Главный бухгалтер [подпись] [Ф. И. О.]

Юридическая служба [подпись] [Ф. И. О.]

Положение об оплате труда – локальный нормативный акт, утверждаемый руководителем организации. Основной задачей положения об оплате труда является описание применяемых в организации механизмов расчёта и выплаты заработной платы.

Положение об оплате труда носит прежде всего информационный характер, так как в нём собраны указания из таких источников, как ТК РФ, правила внутреннего трудового распорядка, коллективный или трудовой договор.

Положение о премировании – локальный нормативный акт, служащий для реализации работодателем своего права на установление различных систем премирования, доплат и надбавок.

Положение о премировании содержит следующие пункты: виды премий, на которые могут претендовать сотрудники (ежемесячные, ежеквартальные, годовые, по итогам выполнения конкретной работы); показатели премирования (условия, выполнив которые, работники могут рассчитывать на премии). Также положение о премировании включает размер вознаграждений (фиксированный или в процентах от оклада); перечень категорий работников, которым положены премии. Должны быть указаны в положении о премировании и сроки выплаты премий.

Чётких правил относительно того, нужно ли объединять положение об оплате труда в одном документе с положением о премировании, не существует. Каждая организация, составляющая положение об оплате труда и положение о премировании, действует в этом вопросе на своё усмотрение.