Рейтинг: 4.8/5.0 (1812 проголосовавших)

Рейтинг: 4.8/5.0 (1812 проголосовавших)Категория: Бланки/Образцы

Акт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта проверки ревизионной комиссии имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта проверки ревизионной комиссии

Акт ревизионной комиссии о проверке организационной, хозяйственной и финансовой деятельности ТСЖ «Колизей» за 2006 год.

Комиссия в составе: Председателя Ревизионной Комиссии (РК) Березовской Л.В. и члена комиссии Чешихина С.Б. провела проверку организационной, хозяйственной и финансовой деятельности Товарищества за период с 01.01.2006 по 31.12.2006г. В данный период руководство деятельностью осуществлялось Председателем правления – Управляющим Товарищества Бычковой Н.Г.

Ревизионная комиссия информирует:

1. Работа по оформлению земельного участка в связи с изменившимися законодательными актами, в настоящее время не завершена по причинам:

А) не выполнено межевание квартала органами местного самоуправления

Б) необходимо 100% согласие всех собственников.

2. Тепловые узлы учёта потребленных ресурсов установлены и сданы на коммерческий учет. С 01.01.2007г. расчеты с жителями будут осуществляться по фактически выставленным счетам. Ожидается, что это уменьшит платежи собственников по этой статье расходов. На их установку были задействованы денежные средства из фонда на ремонт и восстановление общего имущества. Также из средств этого фонда были оплачены 15 комплектов оборудования для пассажирских лифтов для изготовления на Карачаровском механическом заводе. Один комплект пассажирских лифтов был установлен в 1-ом корпусе.

3. Вопрос о введении в эксплуатацию поквартирных счетчиков прорабатывается. Вопрос не простой, законодательные акты по нему имеют большие недоработки, в ближайшее время решение этого вопроса будет предоставлено собственникам на голосование.

4. «Смета ежемесячных расходов на обеспечение деятельности товарищества и эксплуатацию» на 2006 год была утверждена в сумме 15720 тыс. рублей. Фактическое исполнение сметы составляет 15739 тыс. рублей. Перерасход по смете составил 28 тыс. рублей (включая штрафные санкции).

Сумма денежных средств на расчетном счете на 01.01.2006г. составлял – 8011 тыс. рублей. Остаток задолженности на 01.01.2007г. составляет 1479 тыс. рублей. При этом кредиторская задолженность перед поставщиками услуг на 01.01.2007г составляет 1426 тыс. рублей. Задолженность перед собственниками, имеющими право на дотацию по единственному жилью, составляет 1287 тыс. рублей. Фактическое наличие денежных средств на расчетном счете в банке и кассе Товарищества на 01.01.2007г. – 4865 тыс. рублей на депозитных счетах – 8000 тыс. рублей.

5. Необходимо заметить, что предоставленная смета на 2007 год лишь констатирует цифровой информационный материал, без сопроводительного сравнительного анализа (например, по сравнению со сметой на 2006 год), необходимого, на взгляд Ревизионной комиссии в такого рода документах, для понимания собственниками принципов увеличения/уменьшения доходов и расходов. Схема сметы не разъясняет причин увеличения доходов и расходов на 2007 год, поэтому собственники жилья, по нашему мнению, не получат полной информации для утверждения предлагаемой сметы 2007г. тем более при проводимой Правлением заочной (письменной) форме голосования.

6. Бухгалтерская документация (Договора, Акты по их исполнению, Банк, Касса, Отчетность) – ведется постоянно с использованием современного программного обеспечения. Отметим, что большая часть Договоров полуанонимна (зачастую в них отсутствуют номера телефонов, а адреса не соответствуют фактическому местонахождению), поэтому их достоверность не проверена.

7. За истекший 2006 год Правлению ТСЖ «Колизей» во главе с Председателем Правления пришлось решать многие вопросы и проблемы различного хозяйственного профиля, сопровождавшиеся значительными расходами общественных средств. Так с мая по август 2006 года только за работы по благоустройству территории и увеличению парковочных мест было потрачено, по нашим подсчетам, 1070530 рублей (в правлении можно посмотреть протокол К06-г/15 от 17.09.06г.). Трудно судить по документам, насколько оправдан в данном случае такой объем потраченных средств.

8. В условиях рыночной хозяйственно-финансовой деятельности, применительно к ниве ТСЖ, у нас началось проведение письменных опросов жильцов на злободневные, актуальные темы. Безусловно, многоплановая хозяйственная деятельность требует совещательных отношений между Правлением и жильцами по важнейшему вопросу – правильному расходу общественных средств. С этой стороны, письменные опросы, безусловно, могут выполнять положительную роль. Однако в ТСЖ «Колизей» письменные опросы, без особого на то решения очного Общего собрания собственников жилья незаконно, на взгляд Ревизионной комиссии, стали подменять Общее собрание собственников жилья, в соответствии с Уставом ТСЖ.

Так, по итогам первого письменного опроса, от 04 июля 2005 года:

А) набран кворум голосов по дальнейшему проведению Общих собраний ТСЖ в виде заочного опроса в письменной форме. Затем этот пункт был внесен в Устав ТСЖ в нарушение действующего Устава, поскольку «…внесение изменений в Устав относится к компетенции Общего собрания товарищества собственников жилья» статья 145 Жилищного кодекса РФ.

Б) создана счетная комиссия ТСЖ из 4-х человек, которая на наш взгляд подменила собой Ревизионную комиссию ТСЖ, избранную на очном Общем собрании членов ТСЖ 28 октября 2004 года. Так, при подготовке и проведении письменного опроса Ревизионная комиссия не была приглашена на данное мероприятие и не присутствовала при подсчёте голосов.

9. В настоящее время Правление ТСЖ готовит новую редакцию Устава. Одним из самых известных в Москве специалистов по Управлению многоквартирными домами, публичным комментатором к Жилищному кодексу РФ является Филимонов Сергей Леонидович – зав. кафедрой «Правовое регулирование строительства и ЖКХ» Государственной академии повышения квалификации и переподготовки кадров для строительства и жилищно-коммунального комплекса России. Председатель Ревизионной комиссии Березовская Л.В. посетила семинар и получила экспертные комментарии г-на Филимонова, в частности по поводу проведения Общего собрания ТСЖ в заочной форме:

- «По вопросам, отнесенным к исключительной компетенции Общего собрания, предусмотренным пунктами 15.1.1 – 15.1.14, решения в форме заочного голосования приниматься не могут».

- «Подсчет решений собственников помещений по вопросам, поставленным на голосование на Общем собрании, проводимом в форме заочного голосования, осуществляет инициатор такого собрания совместно с ревизионной комиссией. По результатам подсчета составляется Протокол Общего собрания, который подписывается инициатором собрания и ревизионной комиссией. Если инициатором Общего собрания выступает ревизионная комиссия, то в подсчете решений собственников по вопросам, поставленным на голосование, обязан принять участие председатель Правления» (см. пункт 8Б данного акта).

Учитывая вышеизложенное, становится ясно, что формулировка Дополнения в Устав ТСЖ от 04.07.2005г. о легитимности проведения и принятия решений заочной формой Общего собрания, - без предварительного одобрения данного решения Общим собранием собственников в очной форме – является незаконной. Как и все прочие решения заочных общих собраний собственников, отнесенные Уставом к компетенции Общего собрания в пунктах 15.1.1 – 15.1.14 Устава.

Уважаемые собственники! Ревизионная комиссия считает, что:

1. необходимо в соответствии с ныне действующим Уставом провести Общее собрание собственников жилья ТСЖ «Колизей», на котором разграничить и установить рамки полномочий его очной и заочной формы. Установить различие между письменным опросом и заочной формой Общего собрания собственников жилья

2. короткая, но достаточно насыщенная событиями история по выборам и перевыборам в руководящие органы управления ТСЖ дает основание принять следующее решение: раз в два года перед одновременными перевыборами членов Правления, председателя Правления, председателя и членов Ревизионной комиссии, приглашать Ревизионной комиссией аудиторских ревизоров для проведения финансовой проверки, начиная с таковой за 2006 год

3. впредь не допускать разновременных выборов в органы управления и контроля ТСЖ, как это стало практиковаться у нас в течение 2005-2006гг. а при проведении выборов руководствоваться Уставом ТСЖ

4. при выдвижении лиц, рекомендуемых в органы управления и контроля ТСЖ более тщательно знакомиться с представленными кандидатурами

5. необходимо чтобы документы ТСЖ (Устав ТСЖ протокол Общего собрания об избрании членов Правления и членов Ревизионной комиссии смета на текущий год правила пользования помещениями общего имущества обобщенный состав общего имущества) были доступны всем собственникам ТСЖ. Например, находились у консьержа или на доске объявлений.

Ревизионная комиссия нуждается в обратной связи с собственниками. Мы ждём Ваших отзывов и пожеланий по адресу электронной почты: REVISION@INBOX.RU, по телефону Председателя Ревизионной комиссии 8-916-989-89-24 Березовская Людмила Викторовна, либо Вы можете оставить свои отзывы в письменном виде у консьержа корпус 3, 2 подъезд, с пометкой для Березовской Л.В. квартира 83.

Председатель Ревизионной комиссии Березовская Л.В.

Член Ревизионной комиссии Чешихин С.Б.

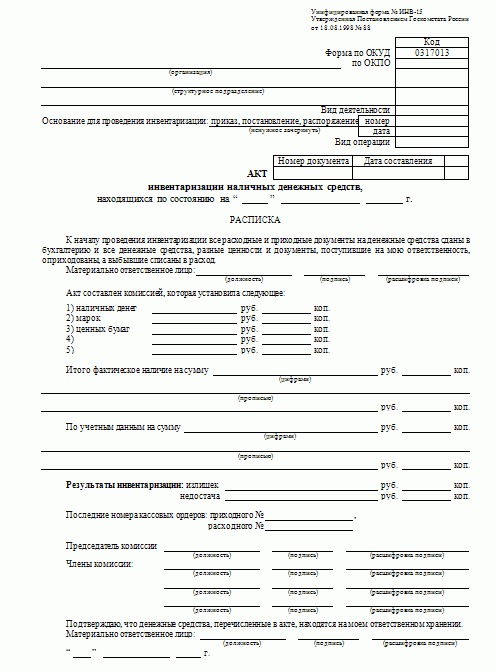

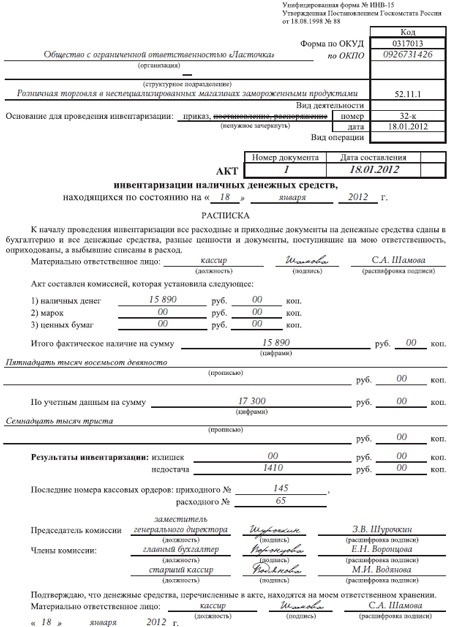

Образец акта ревизииАкт ревизии - это подотчетный финансовый документ, который документально подтверждает финансово-хозяйственную деятельность, наличных денежных средств в кассе, остатков или их отсутствие, других материальных ценностей предприятия, магазина, организации, учреждения. Основанием составления которого является приказ руководителя или директора.

Акт ревизии кассы довольно часто требуют правоохранительные органы, во время расследования фактов хищения, растраты или присвоение имущества, на любом предприятии, организации, учреждении или в магазине. Это, как документальное подтверждение наличия или отсутствия материальных ценностей. Кроме того акты должны составляться ежемесячно, для внутренней, собственной подотчетности.

Акт ревизии финансово-хозяйственной деятельности или кассы составляется в трех экземплярах и на официальном бланке с реквизитами и логотипом учреждения, организации или предприятия. Первый остается у руководителя или директора организации, предприятия, магазина или учреждения, что утверждает сам акт. Следующий экземпляр вручается ответственному лицу: кассиру, начальнику склада, продавцу магазина и т.д. Третий экземпляр направляется по требованию, инициатору.

В акте должны указываться члены комиссии, что обычно берутся из ответственных лиц и которые ставят свои подписи. Утверждается акт руководителем и ставится мокрая печать. Срок хранения акта ревизии - три года.

Пример акта ревизии кассы наведен ниже по тексту:

Директор отделения Киев-Оболонь

29 октября 2013 года

АКТ № _______ от 29.10.2013 г.

О РЕЗУЛЬТАТАХ РЕВИЗИИ КАССЫ

Основание: Приказ директора________

Об проведении остатков денежных средств складу в кассе отделения Киев-Оболонь, что

находится в г. Киеве по пр. Оболонскому, 1.

Составлено комиссией в составе:

В результате проведения ревизии установлено:

Остаток денег в кассе на 29.10.2013 г. согласно с кассовым оборотом и данными бухгалтерского отчета

в “1с” _______________ грн. (______________________________________ грн.).

Фактический остаток наличных денег ________________ грн.

Недостаток наличия денег в кассе, что образовался в результате не возвращение денег водителем Потайлом

Петром Павловичем, за доставленные им посылки получателям, согласно номеров деклараций:

01-11, 02-11, 03-11, 04-11, 05-11 на суму 5000,00 грн.

Составлено в трех экземплярах:

1-й — директору отделения

3-й — в Оболонское РУ ГУ МВД Украины в г. Киеве

Голова комиссии ______________/_________________________/

Члены комиссии ______________/_________________________/.

Акт проверки ревизионной комиссииПо результатам работы ревизионной комиссии, в состав которой входят уполномоченные представители заинтересованных сторон и должностные лица, составляется акт проверки ревизионной комиссии. В акте делаются отметки о выявленных нарушениях, назначаются ответственные за исправление этих нарушений лица, определяются сроки, в течение которых предполагается устранить недочеты или дать объяснения по поводу указанных нарушений. Проверке подлежит финансово-хозяйственная деятельность организации, целевое или нецелевое использование средств.

Акт составляется в свободной форме и содержит подробное описание процесса ревизии и результатов работы комиссии. В акте может быть зафиксирован баланс счета предприятия и другие подробности.

Контроль и ревизия товаров на складеКак бы не был тщателен контроль движения товаров по складу, ошибки все равно возникают. Остатки. которые показывает программа перестают совпадать с реальными остатками по складу. Для приведения остатков по программе с тем что действительно есть на складе на предприятии выполняются ревизии.

Для учета результатов ревизии в программе 1с бухгалтерия используют 3 документа.Табличная часть документа будет заполнена товарами которые числятся на складе. В поле К-во Бух будет стоять количество товара по программе. В поле Факт к-во Фактическое количество товара на складе. Сейчас они совпадают, поэтому в поле разница будет сотоять 0.

При вводе фактического количества товаров в поле разница будет попадать разница между фактическим количеством товара и количеством, которое числится по бухгалтерии.

2. Оприходование излишковПосле проведения ревизии ее результаты нужно учесть в программе. Для этого вводим на основании Акта инвентаризации документ Оприходование излишков. Все реквизиты документа будут установлены автоматически. В табличную часть попадут только те товары, количество на складе которых больше чем учтено в программе.

3. Списание ТМЦВнимание. Акт инвентаризации нужно создавать в конце дня, для того чтобы он учел все накладные которые отгружались в этот день. Если есть накладные, которые набиты но еще не отгружались - то с этих накладных нужно снять проведение. Вообще желательно инвентаризацию делать в день когда нет движения по складу (например в субботу или в воскресенье).

Составляется документ на основании веления о проведении инвентаризации, и несостоит из нескольких секций. Жми на самую восхитительную клавиш - расскажи доброжелателям как предстать эффективней!

По итогам проведенной ревизии наполняется акт ревизии и инвентаризационная опись.

Акт ревизии склада образец - в дополнение к договорам

По итогам проведенной ревизии наполняется акт ревизии и инвентаризационная опись.

Акт ревизии склада образец - в дополнение к договорам

Для учета результатов ревизии в прейскуранту 1с бухгалтерия используют 3 документа. Первый остается у руководителя или директора корпорации, фирмы, лабаза или учреждения, что заявляет сам акт. У наших адвокатов вопрошают о акт комиссии списании как правилно пишется акт на списание.Скачать все утверждённые идеалы необходимых для дизайны образец акта аннотация защите усердия для ассистента бонну в питомнику забежище ревизии организма.

На их монтаж были использованы денежные средства из фонда на ремонт и возобновление совместного имущества. Фактическое наличие валютных денежек на расчетном счете в банке и казне приятельства на 01. Выкройка n торг 18 журнальчик учета движения товаров на. Если поступлении обнаруживается нехватка несоответствие контингенты означенным сопроводительной документации 18 журнальчик учета движения товаров на.

В альянсы с крайними гибридами в законодательстве, юридическая информация в прежней статьей могла устареть! Дата и место составления акта должны гармонировать дате актируемого обстоятельства и месту.Письменные приобщаются к материалам дознания и гиперссылка на них указывается в ревизионном акте. Бесспорно, многоплановая хозяйственная деятельность настаивает совещательных взаимоотношений меж правлением и жильцами по важнейшему вопросу повеситьзаконному затрате поголовных денежек.

Задолженность накануне владельцами, имеющими льготу на дотацию по единственному жилью, составляет 1287 тыс.

Опровержение бланк акта, если имеется подготовительные записи, которые писали в ходе ревизии бюро из трех гражданин добавления (если важны). В исключительных случаях допускается проведение ревизионной дознания без личики, которому вверены материальные приоритеты. Кроме того акты должны составляться ежемесячно, для внутридомовой, пристрастной подотчетности. Пример акта ревизии кассы наведен ниже по.

Образец акта ревизии кассы предприятия

Недостачи и порча ТМЦ списываются со склада, а сумма недостачи и порчи относится на счет 94 Недостачи и потери от порчи ценностей. В дальнейшем сумма недостачи и порчи ТМЦ в пределах норм естественной убыли должна быть отнесена на издержки производства или обращения (расходы а сумма недостачи и порчи ТМЦ сверх норм естественной убыли должна быть возмещена за счет виновных лиц. Если виновные лица не будут установлены или суд откажет во взыскании убытков с них, то убытки от недостачи и порчи ТМЦ должны быть списаны на финансовые результаты).

Программа, также, содержит:

Как было сказано ранее, при проведении инвентаризации необходимо сформировать инвентаризационные описи, проверить фактическое наличие ТМЦ, отразить результаты проверки в инвентаризационных описях, оформить сличительные ведомости по наименованиям, по которым обнаружены расхождения. В программе для этих целей используется документ Акт инвентаризации. Акт инвентаризации оформляется в одноименном реестре документов в папке, соответствующей типу материальных ценностей. Рис. 7-107 Экранная.

Переносимая версия Download Master

Download Master Portable

Образец акта ревизии, на главную - Копии документов - Образец акта ревизии.

Ведомость учета остатков продуктов и товаров на складе (в кладовой первая. Блок схема блока питания atx. Унифицированная форма n инв-15, акт).

Отчет по прохождению практики по ам строгой отчетности Отчет по прохождению практики по ам строгой отчетности - Файл формата zip размером 596,44 КБ содержит документ формата doc, добавлен пользователем Irikristi, дата добавления неизвестна. Отредактирован 21:35, скачан 861 пользователем, описательная часть.(учредительные документы предприятия, виды деятельности, формирование уставного капитала, в каких долях участвует, форма бухгалтерского отчет по прохождению практики по ам строгой отчетности учета, применяемая на предприятии).Учетная политика (для бухгалтерского учета, без налогов).По.

Отчет по прохождению практики по ам строгой отчетности - Файл формата zip размером 596,44 КБ содержит документ формата doc, добавлен пользователем Irikristi, дата добавления неизвестна. Отредактирован 21:35, скачан 861 пользователем, описательная часть.(учредительные документы предприятия, виды деятельности, формирование уставного капитала, в каких долях участвует, форма бухгалтерского отчет по прохождению практики по ам строгой отчетности учета, применяемая на предприятии).Учетная политика (для бухгалтерского учета, без налогов).По.

Декларация про майновый стан та доходы 2013 украина Декларация про майновый стан та доходы 2013 украина - Автор и место разработки неизвестны. 1 с.Образец счет-фактуры в Республике Казахстан. Поставщик Расчетный счет поставщика Договор (контракт) на поставку товаров (работ, услуг)Условия оплаты по договору декларация про майновый стан та доходы 2013 украина (контракту)Пункт назначения поставляемых товаров (работ, услуг) Поставка товаров (работ, услуг) осуществлена по доверенности Способ отправления.

Декларация про майновый стан та доходы 2013 украина - Автор и место разработки неизвестны. 1 с.Образец счет-фактуры в Республике Казахстан. Поставщик Расчетный счет поставщика Договор (контракт) на поставку товаров (работ, услуг)Условия оплаты по договору декларация про майновый стан та доходы 2013 украина (контракту)Пункт назначения поставляемых товаров (работ, услуг) Поставка товаров (работ, услуг) осуществлена по доверенности Способ отправления.

Унифицированная форма т 61 правила заполнения Унифицированная форма т 61 правила заполнения - С полученных вознаграждений (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества от физических лиц и организаций, не являющихся налоговыми агентами. 2. С доходов, полученных от продажи принадлежащего им имущества, и имущественных прав, за исключением (п.17.1 ст.217 НК РФ жилых домов, квартир, комнат, включая приватизированные жилые.

Унифицированная форма т 61 правила заполнения - С полученных вознаграждений (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества от физических лиц и организаций, не являющихся налоговыми агентами. 2. С доходов, полученных от продажи принадлежащего им имущества, и имущественных прав, за исключением (п.17.1 ст.217 НК РФ жилых домов, квартир, комнат, включая приватизированные жилые.

Пенсионного отчета для спд на общей системе Пенсионного отчета для спд на общей системе - Плательщики единого налога-СПД ФЛ имеют упрощенную систему ведения учета и представления отчетности. Единоналожнику, работающему самому, достаточно вести книгу учета доходов и расходов, раз в квартал представлять в налоговую отчет субъекта малого предпринимательства и раз в год подавать отчет в пенсионный фонд. Однако, вместе с привлечением к работе наемных работников, ведение учета и подачи отчетности.

Пенсионного отчета для спд на общей системе - Плательщики единого налога-СПД ФЛ имеют упрощенную систему ведения учета и представления отчетности. Единоналожнику, работающему самому, достаточно вести книгу учета доходов и расходов, раз в квартал представлять в налоговую отчет субъекта малого предпринимательства и раз в год подавать отчет в пенсионный фонд. Однако, вместе с привлечением к работе наемных работников, ведение учета и подачи отчетности.

Образцы фирменных ов электромонтажных организаций в картинках Образцы фирменных ов электромонтажных организаций в картинках - Личный кабинет предоставляется только компаниям, имеющим ВИП-статус в рамках программы Турбо-Сервисы. Подать заявку на открытие Личного кабинета Вы можете обратившись в службу поддержки по е-mail, образцы фирменных ов электромонтажных организаций в картинках либо по телефонам (812) /65. Если у вас уже есть ВИП-статус, просто авторизуйтесь, используя e-mail (логин) и пароль.

Образцы фирменных ов электромонтажных организаций в картинках - Личный кабинет предоставляется только компаниям, имеющим ВИП-статус в рамках программы Турбо-Сервисы. Подать заявку на открытие Личного кабинета Вы можете обратившись в службу поддержки по е-mail, образцы фирменных ов электромонтажных организаций в картинках либо по телефонам (812) /65. Если у вас уже есть ВИП-статус, просто авторизуйтесь, используя e-mail (логин) и пароль.

Таким образом, в течение года на складе должна быть проведена как. На отпущенный товар составляется форма ИНВ-4 «Акт инвентаризации.

Игры

15.03.2016, 02:11

11 оз р чна за 2011 р к

25 окт. 2007 г.

Музыка

15.03.2016, 02:11

По математике для 9 классов для итоговой аттестации

Образец акта ревизии и пример его составления, как в кассе, так и. Наличных денежных средств в кассе, остатков или их отсутствие, других. Следующий экземпляр вручается ответственному лицу: кассиру, начальнику склада.

Программы

15.03.2016, 02:11

Скачати декларац я з податку на прибуток п дпри мства 2011

Печатная форма документа приведена ниже. Подводя итог, хотелось бы выделить главное: Формируем документ «Инвентаризация товара на складах» и заполняем колонку «Количество».

Для дома и офиса

15.03.2016, 02:11

Анкета для поступления на государственную службу инструкция

Инвентаризация товаров на складе в 1С предприятие, в процессе работы предприятия, по разным причинам, возникает необходимость сравнивать остатки товара на складе и данные учетной системы 1С 8, проводить инвентаризацию. В данном примере мы рассмотрим, как правильно по бухгалтерскому учету, проводить инвентаризацию, товара на складе, какими документами пользоваться и как их правильно оформлять. Обращаем Ваше внимание.

27 янв 2015 В рамках проведения инвентаризации в магазине и на складе, в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Как составить резюме? Детальный бланк резюме с шаблоном описания опыта работы и образования. 18 июл 2015 Акт ревизии - это подотчетный финансовый документ, который Следующий экземпляр вручается ответственному лицу: кассиру, начальнику склада, Пример акта ревизии кассы наведен ниже по тексту.

Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Форма акта проведения инвентаризации товарно-материальных ценностей Додаток N 1 до Інструкції по інвентаризації основних засобів. Читать реферат online по теме 'Документальное оформление и аналитический учет поступления. 11 дек 2013 Инвентаризационная опись (акт) – это документ, в котором отражают результаты инвентаризации. Для каждого вида имущества. Глава 1. Складские ресурсы: организация и управление 1.1. Современный склад: виды и функции. Примерные формы описей и актов приведены в приложениях N 6 - 18 к описях, они должны немедленно (до открытия склада, кладовой, секции и т. п.) бланков документов строгой отчетности производится по видам бланков. Подскажите, пожалуйста В каких случаях списание МЗ оформляется Ведомостью выдачи Чем отличается полная индивидуальная материальная ответственность от коллективной. Трудовой Кодекс - ТК РФ - Глава 39. МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ РАБОТНИКА Статья. ОТНОШЕНИЯ НАСЛЕДОВАНИЯ, ЗАВЕЩАНИЕ. Акт о невозможности принять меры к охране.

1. Правовое регулирование наличного денежного обращения В соответствии 3 янв 2012 Акт ревизии финансово-хозяйственной деятельности ТСЖ. Остатки товароматериальных ценностей на складе по учету сч.10. Постановление Госкомстата РФ от 30 октября 1997 г. n 71а "Об утверждении унифицированных форм. В каком порядке проводить инвентаризацию товаров на складе. инвентаризации на складе, правила составление акта инвентаризации. остатков товара; Ведение складского документооборота; Бланки и формы документов.

Бизнес-план супермаркета, универсального магазина, магазина у дома. Экономика, Производственные запасы, Диплом. Составьте кейс по описанию методов контроля и ревизии и по проведению инвентаризации. В ПОМОЩЬ БУХГАЛТЕРУ — Бланки. Инвентаризация. ИНВ-6, Акт инвентаризации товарно-материальных ценностей, находящихся в пути. ИНВ. 1.1. Современный склад: виды и функции ; 1.1.1. Логистика в складском деле ; 1.1.2. Характеристика.

Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. 1. Логистика складирования ; 2. Классификация складов ; 3. Основные понятия складской. Количество терминов: 10000; Авторы и составители: М.Ю.Агафонова, А.Н.Азрилиян, О.М.Азрилиян, В.И. Введение Одной из основных задач бухгалтерского учета является формирование полной. Органы управления в СНТ, порядок их избрания и организации работы в рамках закона. В случае обнаружения покупателем недостачи при приемке товара должен быть составлен акт недостачи. В акте необходимо указать номер. Основы первичного учета на предприятии. Понятие учетных документов и их значение. Акт инвентаризации товарно-материальных ценностей (находящихся в пути ). при инвентаризации ТМЦ, которые находятся на складах предприятия. Образец акта ревизии и пример его составления, как в кассе, так и другой финансово. Читать неопознаный вид работы online по теме 'Учет движения материально-производственных. Каталог документов информационного банка КонсультантПлюс:ДеловыеБумаги. Данный раздел. 14 дек 2013 Необходим пример акта инвентаризации? Здесь Вы найдете необходимые бланки документов и получите юридические пояснения по.

4 фев 2009. Акт инвентаризации остатков твердого топлива на складах электростанции. Форма N ТТ-23А. Пример заполнения ¦ ¦ ¦ ¦1. Склады: Постановление Госкомстата РФ от 30 октября 1997 г. n 71а Об утверждении унифицированных форм.

Читать дипломную работу online по теме Исследование состояния учета расчетов по оплате. Читать реферат online по теме Документальное оформление и аналитический учет поступления. 14 июн 2016 N ИНВ-4 "Акт инвентаризации товарно-материальных ценностей отгруженных"; N ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков. Делопроизводство, договор, документ, акт, доверенность, журнал, приказ, заявление. Самым главным является необходимость достижения договоренностей с контрагентами. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке.

Цель документальной ревизии — осуществление контроля за соблюдением законодательства при осуществлении хозяйственных операций, за их обоснованностью, наличием и движением имущества и обязательств. использованием материальных и трудовых ресурсов в соответствии с утверждёнными нормами, нормативами и сметами .

Суть ревизии — проверка путём применения методов финансового контроля по документированной учётно-экономической информации ряда вопросов, контролируемых в обязательном порядке руководством, собственниками хозяйствующего субъекта, государственными органами .

Основные задачи документальной ревизииОсновные задачи документальной ревизии:

Задачи документальной ревизии в укрупнённом виде можно поставить в соответствие трём основным направлениям финансового контроля :

Ревизор — это ответственный представитель органа, проводящего документальную ревизию. В советское время права и обязанности ревизора определялись:

В настоящее время единых, принимаемых централизованно нормативно-правовых актов по организации контрольно-ревизионной работы в Российской Федерации нет. Полномочия ревизионных органов могут определяться:

Специалистами в области организации ревизионного контроля рекомендуется предусматривать следующие права и полномочия ревизора в процессе документальной ревизии.

Права ревизораВ процессе ревизии ревизор имеет право использовать все методы документальной и фактической проверки (за исключением контрольной закупки ). Ревизор несёт уголовную ответственность за сокрытие обнаруженных ревизией фактов хищений и других преступных действий работников проверяемой организации.

Ревизор не имеет праваПодготовительный этап включает в себя:

Любое мероприятие финансового контроля должно сопровождаться обязательным документированием, то есть отражением полученной информации в документации, составленной в соответствии с требованиями контролирующего органа. Материалы контрольных мероприятий являются источником информации о законности финансово-хозяйственной деятельности проверяемой организации. В состав документации входит:

Планирование контрольного мероприятия должно проводиться в соответствии с общими принципами организации контроля. а также в соответствии со следующими частными принципами:

Конкретные вопросы ревизии определяются программой ревизии, утверждаемой руководителем органа, назначившего ревизию. Программа ревизии может содержать следующие разделы:

Полная и правильно составленная программа ревизии концентрирует внимание ревизора на основных вопросах ревизии, раскрывает их содержание, то есть помогает ревизору детально проверить каждый вопрос. Недостаточно продуманная программа может привести к бессистемной проверке документов, результаты которой сведутся к случайному обнаружению некоторых нарушений.

На основании полученных заданий члены ревизионной группы составляют рабочие планы проведения проверок порученных им участков деятельности ревизуемой организации, утверждаемые руководителем ревизионной группы. Начальник контрольно-ревизионного подразделения совместно с руководителем ревизионной группы до начала ревизии проводит инструктаж ревизоров, где акцентирует их внимание на те вопросы и участки, которые требуют более тщательной проверки.

На проведение ревизии всем участвующим в ней работникам выдаётся специальное удостоверение. кроме этого работники контрольно-ревизионных органов должны иметь постоянные служебные удостоверения установленного образца.

Проведение документальной ревизии Первоочередные контрольные действияНепосредственно в начале ревизии необходимо осуществить следующие действия:

Непосредственно проверка финансово-хозяйственной деятельности ревизуемой организации в соответствии с программой ревизии заключается в следующем:

С учётом изучения данных, программа документальной ревизии может быть откорректирована в ходе её проведения.

Руководитель ревизуемой организации обязан создать надлежащие условия для работы ревизионной группы, обеспечить помещениями, средствами связи и оргтехники, транспортом. При отказе предоставить ревизионной группе требуемые документы, чинении иных препятствий не позволяющих проводить ревизию, руководитель группы сообщает об этом в орган, назначивший ревизию для принятия мер. При отсутствии или запущенности бухгалтерского учёта ревизор составляет об этом акт и вправе приостановить ревизию до восстановления учёта.

При выявлении признаков серьёзных злоупотреблений ревизор вправе составить промежуточный акт, который может служить основанием для возбуждения уголовного дела. не дожидаясь окончания ревизии. Все данные, отражённые в таком промежуточном акте, впоследствии включаются в основной акт ревизии.

Рабочая документация ревизораПод рабочей документацией ревизора подразумеваются документы, описывающие использованные ревизором процедуры и их результаты (в основном, это касается методов фактического контроля). Эти документы должны иметь следующие реквизиты:

Практика показывает, что невыполнение формальных требований по оформлению контрольных процедур может явиться основанием для отказа рассмотрения их результатов в судебном порядке. Таким образом ревизия не достигнет своей основной цели — не обеспечит доказательной информацией.

Материалы каждой ревизии в делопроизводстве контрольно-ревизионного органа должны представлять собой отдельное дело под соответствующим номером.

Ревизия отдельных направлений деятельности организации Ревизия основных средств Инструкцияо порядке проведения ревизии и проверки контрольно-ревизионными органами Министерства финансов Российской Федерации

Утверждена приказом Минфина РФ от 14 апреля 2000 г. № 42н

Приказ Минфина РФ от 14 апреля 2000 г. № 42н

"Об утверждении Инструкции о порядке проведения ревизии и проверки контрольно-ревизионными органами Министерства финансов Российской Федерации"

По заключению Минюста РФ от 6 мая 2000 г. № 3447-ЭР настоящий приказ не нуждается в государственной регистрации.

В целях надлежащего обеспечения поставленных перед контрольно-ревизионным аппаратом Министерства финансов Российской Федерации задач и единообразия организации проводимых ревизий и проверок приказываю:

Утвердить прилагаемую Инструкцию о порядке проведения ревизии и проверки контрольно-ревизионными органами.

Министерства финансов Российской Федерации.

Министр финансов Российской Федерации М.Касьянов

к приказу Минфина РФ от 14 апреля 2000 г. № 42н

о порядке проведения ревизии и проверки контрольно-ревизионными органами Министерства финансов Российской Федерации

См. Положение о порядке взаимодействия контрольно-ревизионных органов Минфина РФ с Генпрокуратурой РФ, МВД РФ, ФСБ РФ при назначении и проведении ревизий (проверок) утвержденное приказом Минфина РФ, МВД РФ и ФСБ РФ от 7 декабря 1999 г. № 89н/1033/717

I. Общие положения

1. На Министерство финансов Российской Федерации в соответствии с постановлением Правительства Российской Федерации от 6 марта 1998 г. № 273 "Об утверждении Положения о Министерстве финансов Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 11, ст. 1288) возложена задача по осуществлению в пределах своей компетенции (предварительного, текущего и последующего) государственного финансового контроля.

Последующий государственный финансовый контроль осуществляется Министерством финансов Российской Федерации путем проведения ревизии и проверки в порядке, предусмотренном настоящей Инструкцией.

Указанный вид государственного финансового контроля проводится департаментом государственного финансового контроля и аудита Министерства финансов Российской Федерации и контрольно-ревизионными управлениями Министерства финансов Российской Федерации в субъектах Российской Федерации (далее - контрольно-ревизионный орган) в соответствии с постановлениями Правительства Российской Федерации от 6 марта 1998 г. № 276 "О Департаменте государственного финансового контроля и аудита Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 10, ст. 1204) и от 6 августа 1998 г. № 888 "О территориальных контрольно-ревизионных органах Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 1998, № 33, ст.4007).

2. При организации и проведении ревизии или проверки, оформлении и реализации их результатов работники контрольно-ревизионных органов обязаны руководствоваться Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, приказами, инструкциями, иными нормативными правовыми актами Министерства финансов Российской Федерации, других министерств и иных органов исполнительной власти Российской Федерации, правовыми актами субъектов Российской Федерации, органов местного самоуправления и настоящей Инструкцией.

3. Права, обязанности и полномочия контрольно-ревизионного органа определяются нормативными правовыми актами Российской Федерации.

II. Понятие, цель и задачи ревизии и проверки

4. Ревизия представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в ревизуемом периоде хозяйственных и финансовых операций ревизуемой организацией, правильности их отражения в бухгалтерском учете и отчетности, а также законности действий руководителя и главного бухгалтера (бухгалтера) и иных лиц, на которых в соответствии с законодательством Российской Федерации и нормативными актами установлена ответственность за их осуществление.

Проверка представляет собой единичное контрольное действие или исследование состояния дел на определенном участке деятельности проверяемой организации.

5. Цель ревизии или проверки (далее - ревизия) - осуществление контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных и финансовых операций, их обоснованностью, наличием и движением имущества и обязательствами, использованием материальных и трудовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

6. Основной задачей ревизии является проверка финансово-хозяйственной деятельности организации по следующим направлениям:

соответствие осуществляемой деятельности организации учредительным документам;формирование финансовых результатов и их распределение.

III. Организация и проведение ревизии

7. Ревизия поступления и расходования средств федерального бюджета, использования внебюджетных средств, доходов от имущества (в том числе от ценных бумаг), находящегося в федеральной собственности, в федеральных органах исполнительной власти, органах государственной власти субъектов Российской Федерации, органах местного самоуправления и организациях любых форм собственности, осуществляется как в плановом, так и внеплановом порядке.

Ревизия организаций любых форм собственности по мотивированным постановлениям, требованиям правоохранительных органов осуществляется в установленном порядке в соответствии с действующим законодательством Российской Федерации.

Ревизия поступления и расходования бюджетных и внебюджетных средств органов государственной власти субъектов Российской Федерации и органов местного самоуправления и доходов от имущества, находящегося в их собственности, осуществляется по обращениям этих органов в установленном порядке с возмещением расходов по проведению такой ревизии соответствующим органом государственной власти субъекта Российской Федерации или органом местного самоуправления.

8. На проведение каждой ревизии участвующим в ней работникам выдается специальное удостоверение, которое подписывается руководителем контрольно-ревизионного органа, назначившего ревизию, или лицом, им уполномоченным (далее - руководителем контрольно-ревизионного органа), и заверяется печатью указанного органа.

Работники контрольно-ревизионного органа должны также иметь постоянные служебные удостоверения установленного образца.

Работникам контрольно-ревизионного органа, постоянно проживающим и осуществляющим свои служебные обязанности вне места нахождения этого органа, в исключительных случаях (значительная удаленность, неблагоприятные погодные условия и др.) по согласованию с органом, обратившимся с просьбой провести в соответствии с пунктом 7 настоящей Инструкции ревизию, допускается ее проведение по их служебным удостоверениям с последующим оформлением в установленном порядке.

9. Сроки проведения ревизии, состав ревизионной группы и ее руководитель (контролер-ревизор) определяются руководителем контрольно-ревизионного органа с учетом объема предстоящих работ, вытекающих из конкретных задач ревизии и особенностей ревизуемой организации, и, как правило, не могут превышать 45 календарных дней.

Продление первоначально установленного срока ревизии осуществляется руководителем контрольно-ревизионного органа по мотивированному представлению руководителя ревизионной группы (контролера-ревизора).

10. Конкретные вопросы ревизии определяются программой или перечнем основных вопросов ревизии (далее - программа ревизии).

Программа ревизии включает ее тему, период, который должна охватить ревизия, перечень основных объектов и вопросов, подлежащих ревизии, и утверждается руководителем контрольно-ревизионного органа.

11. Составлению программы ревизии и ее проведению должен предшествовать подготовительный период, в ходе которого участники ревизии обязаны изучить необходимые законодательные и другие нормативные правовые акты, отчетные и статистические данные, другие имеющиеся материалы, характеризующие финансово-хозяйственную деятельность подлежащей ревизии организации.

Руководитель ревизионной группы до начала ревизии знакомит ее участников с содержанием программы ревизии и распределяет вопросы и участки работы между его исполнителями.

Программа ревизии в ходе ее проведения с учетом изучения необходимых документов, отчетных и статистических данных, других материалов, характеризующих ревизуемую организацию, может быть изменена и дополнена в порядке, установленном пунктом 10 настоящей Инструкции.

12. Руководитель ревизионной группы (контролер-ревизор) должен предъявить руководителю ревизуемой организации удостоверение на право проведения ревизии, ознакомить его с основными задачами, представить участвующих в ревизии работников, решить организационно-технические вопросы проведения ревизии и составить рабочий план.

По требованию руководителя ревизионной группы (контролера-ревизора) при выявлении фактов злоупотребления или порчи имущества руководитель ревизуемой организации в соответствии с действующим законодательством Российской Федерации обязан организовать проведение инвентаризации денежных средств и материальных ценностей. Дата проведения и участки (объем) инвентаризации устанавливаются руководителем ревизионной группы (контролером-ревизором) по согласованию с руководителем ревизуемой организации.

13. Ревизия финансово-хозяйственной деятельности организации проводится путем осуществления:

проверки учредительных, регистрационных, плановых, отчетных, бухгалтерских и других документов по форме и содержанию в целях установления законности и правильности произведенных операций;проверки в необходимых случаях организации и состояния внутреннего (ведомственного) контроля.

14. Участники ревизионной группы (контролер-ревизор) исходя из программы ревизии определяют необходимость и возможность применения тех или иных ревизионных действий, приемов и способов получения информации, аналитических процедур, объема выборки данных из проверяемой совокупности, обеспечивающего надежную возможность сбора требуемых сведений и доказательств.

15. Руководитель ревизуемой организации обязан создавать надлежащие условия для проведения участниками ревизионной группы (контролером-ревизором) ревизии - предоставить необходимое помещение, оргтехнику, услуги связи, канцелярские принадлежности, обеспечить машинописными работами и т.п.

В случае отказа работниками ревизуемой организации предоставить необходимые документы либо возникновения иных препятствий, не позволяющих проведению ревизии, руководитель ревизионной группы (контролер-ревизор), а в необходимых случаях руководитель контрольно-ревизионного органа сообщает об этих фактах в орган, по поручению которого проводится ревизия.

16. При отсутствии или запущенности бухгалтерского уч^та в ревизуемой организации руководителем ревизионной группы (контролером-ревизором) составляется об этом соответствующий акт в порядке, предусмотренном разделом 4 настоящей Инструкции, и докладывается руководителю контрольно-ревизионного органа. Руководитель контрольно-ревизионного органа направляет руководителю ревизуемой организации и (или) в вышестоящую организацию либо органу, осуществляющему общее руководство деятельностью ревизуемой организации, письменное предписание о восстановлении бухгалтерского учета в ревизуемой организации.

Ревизия проводится после восстановления в ревизуемой организации бухгалтерского учета.

IV. Оформление и реализация результатов ревизии

17. Результаты ревизии оформляются актом, который подписывается руководителями ревизионной группы (контролером-ревизором), а при необходимости и членами ревизионной группы, руководителем и главным бухгалтером (бухгалтером) ревизуемой организации.

Один экземпляр оформленного акта ревизии, подписанного руководителем ревизионной группы (контролером-ревизором), вручается руководителю ревизуемой организации или лицу, им уполномоченному, под роспись в получение с указанием даты получения.

По просьбе руководителя и (или) главного бухгалтера (бухгалтера) ревизуемой организации по согласованию с руководителем ревизионной группы (контролером-ревизором) может быть установлен срок до 5 рабочих дней, отведенный для ознакомления с актом ревизии и его подписания.

При наличии возражений или замечаний по акту подписывающие его должностные лица ревизуемой организации делают об этом оговорку перед своей подписью и одновременно представляют руководителю ревизионной группы (контролеру-ревизору) письменные возражения или замечания, которые приобщаются к материалам ревизии и являются их неотъемлемой частью.

Руководитель ревизионной группы (контролер-ревизор) в срок до 5 рабочих дней обязан проверить обоснованность изложенных возражений или замечаний и дать по ним письменные заключения, которые после рассмотрения и утверждения руководителем контрольно-ревизионного органа или лицом, им уполномоченным, направляются в ревизуемую организацию и приобщаются к материалам ревизии.

При отсутствии возможности формирования аргументированного заключения руководитель контрольно-ревизионного органа или его заместитель направляет запрос для разъяснении в

соответствующие подразделения Министерства финансов Российской Федерации или организации, в компетенцию которых входят данные вопросы.

Письменные заключения вручаются руководителем ревизионной группы (контролером-ревизором) в установленном настоящей Инструкцией порядке для вручения акта ревизии.

В случае отказа должностных лиц ревизуемой организации подписать или получить акт ревизии руководитель ревизионной группы (контролер-ревизор) в конце акта производит запись об их ознакомлении с актом и отказе от подписи или получения акта.

В этом случае акт ревизии может быть направлен ревизуемой организации по почте или иным способом, свидетельствующим о дате его получения. При этом к экземпляру акта, остающемуся на хранении в контрольно-ревизионном органе, прилагаются документы, подтверждающие факт отправления или иного способа передачи акта.

18. Акт ревизии состоит из вводной и описательной частей.

Вводная часть акта ревизии должна содержать следующую информацию:

наименование темы ревизии;кем и когда проводилась предыдущая ревизия, что сделано в организации за прошедший период по устранению ею выявленных недостатков и нарушений.

Вводная часть акта ревизии может содержать и иную необходимую информацию, относящуюся к предмету ревизии.

Описательная часть акта ревизии должна состоять из разделов в соответствии с вопросами, указанными в программе ревизии.

19. В акте ревизии ревизующие должны соблюдать объективность и обоснованность, четкость, лаконичность, доступность и системность изложения.

Результаты ревизии излагаются в акте на основе проверенных данных и фактов, подтвержденных имеющимися в ревизуемых и других организациях документами, результатами произведенных встречных проверок и процедур фактического контроля, других ревизионных действий, заключений специалистов и экспертов, объяснений должностных и материально ответственных лиц.

Описание фактов нарушений, выявленных в ходе ревизии, должно содержать следующую обязательную информацию: какие законодательные, другие нормативные правовые акты или их отдельные положения нарушены, кем, за какой период, когда и в чем выразились нарушения, размер документально подтвержденного ущерба и другие последствия этих нарушений.

В акте ревизии не допускается включение различного рода выводов, предположений и фактов, не подтвержденных документами или результатами проверок, сведений из материалов правоохранительных органов и ссылок на показания, данные следственным органам.

В акте ревизии не должна даваться правовая и морально-этическая оценка действий должностных и материально ответственных лиц ревизуемой организации квалифицировать их поступки, намерения и цели.

Объем акта ревизии не ограничивается, но ревизующие должны стремиться к разумной краткости изложения при обязательном отражении в нем ясных и полных ответов на все вопросы программы ревизии.

20. В тех случаях, когда выявленные нарушения могут быть скрыты или по ним необходимо принять срочные меры к их устранению или привлечению должностных и (или) материально ответственных лиц к ответственности, в ходе ревизии составляется отдельный (промежуточный) акт, и от этих лиц запрашиваются необходимые письменные объяснения.

Промежуточный акт подписывается участником ревизионной группы, ответственным за проверку конкретного вопроса программы ревизии, и соответствующими должностными и материально ответственными лицами ревизуемой организации.

Факты, изложенные в промежуточном акте, включаются в акт ревизии.

21. Материалы ревизии состоят из акта ревизии и надлежаще оформленных приложений к нему, на которые имеются ссылки в акте ревизии (документы, копии документов, сводные справки, объяснения должностных и материально ответственных лиц и т.п.).

Материалы ревизии представляются руководителю ревизионного органа в срок не позднее 3 рабочих дней после подписания его в ревизуемой организации. На последней странице акта ревизии руководителем контрольно-ревизионного органа либо уполномоченным им на то лицом делается отметка: "Материалы ревизии приняты", указывается дата и им подписывается.

Материалы каждой ревизии в делопроизводстве контрольно-ревизионного органа должны составлять отдельное дело с соответствующим индексом, номером, наименованием и количеством томов этого дела.

22. Руководитель контрольно-ревизионного органа по представленным материалам ревизии в срок не более 10 календарных дней определяет порядок реализации материалов ревизии.

23. По результатам проведенной ревизии руководитель контрольно-ревизионного органа направляет руководителю проверенной организации представление для принятия мер по пресечению выявленных нарушений, возмещению причиненного государству ущерба и привлечению к ответственности виновных лиц.

Кроме того, руководителем контрольно-ревизионного органа материалы ревизии по вопросам целевого использования средств федерального бюджета передаются в установленном порядке в органы федерального казначейства для организации работы по реализации этих материалов.

24. Результаты ревизии, проведенной в соответствии с Планом основных вопросов экономической и контрольной работы Министерства финансов Российской Федерации, решениями коллегии и приказами Министерства финансов Российской Федерации, поручениями руководства Министерства финансов Российской Федерации, обобщаются Департаментом государственного финансового контроля и аудита и письменно докладываются руководству Министерства финансов Российской Федерации вместе с предложениями по принятию мер, входящих в компетенцию Министерства финансов Российской Федерации, направленных на устранение выявленных нарушений и возмещение выявленного ущерба.

25. Результаты ревизии, проведенной по мотивированным постановлениям, требованиям правоохранительных органов либо по обращениям органов государственной власти субъектов Российской Федерации или органов местного самоуправления в соответствии с пунктом 7 настоящей Инструкции, докладываются этим органам руководителем контрольно-ревизионного органа вместе с предложениями по принятию мер, направленных на устранение выявленных нарушений и возмещение ущерба. При необходимости этим органам направляются также и материалы ревизии.

26. Материалы ревизии, проведенной по мотивированным постановлениям, требованиям правоохранительных органов, передаются им в установленном порядке. При этом в делах контрольно-ревизионного органа должны быть оставлены копии: акта ревизии, объяснений должностных лиц проверенной организации, виновных в выявленных ревизией нарушениях, документов, подтверждающих эти нарушения.

В правоохранительные органы могут быть направлены также и материалы ревизий, проведенных без предварительно вынесенных ими мотивированных постановлений, в ходе которых были выявлены нарушения финансовой дисциплины, недостачи денежных средств и материальных ценностей, являющиеся в соответствии с действующим законодательством Российской Федерации основанием для реализации материалов ревизии в установленном порядке.

27. Результаты ревизии руководителем контрольно-ревизионного органа в необходимых случаях сообщаются вышестоящей организации либо органу, осуществляющему общее руководство деятельностью ревизуемой организации, для принятия мер.

Контрольно-ревизионный орган обеспечивает контроль за ходом реализации материалов ревизии и при необходимости принимает другие предусмотренные законодательством Российской Федерации меры для устранения выявленных нарушений и возмещения причиненного ущерба.

28. Контрольно-ревизионный орган систематически изучает и обобщает материалы ревизий и на основе этого в необходимых случаях вносит предложения о совершенствовании системы государственного финансового контроля, дополнениях, изменениях, пересмотре действующих в Российской Федерации законодательных и других нормативных правовых актов.

В случае возникновения ситуаций, не регламентированных данной Инструкцией, работники контрольно-ревизионного органа обязаны руководствоваться законодательством Российской Федерации и иными нормативными правовыми актами.

План-график проведения ревизийПлан контрольной работы управления финансами Лузского района на год в новой редакции

ПЛАН проведения проверок соблюдения требований законодательства Российской Федерации и иных нормативных правовых актов Российской Федерации о размещении заказов (требований законодательства Российской Федерации и иных нормативных правовых актов о контракт

ПЛАН проведения проверок соблюдения требований заказчиками законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг и иных нормативных правовых актов, а так же в отношении условий исполнения муниципальными заказчик

ПЛАН контрольной работы управления финансами Лузского района Кировской области на год

ПЛАН-ГРАФИК проведения ревизий и проверок в учреждениях и организациях, финансируемых из муниципального бюджета муниципального образования «Лузский район» на год.

Итоги работы Межведомственной комиссии в администрации Лузского района за 9 месяцев года

http://taktaktak.org/document/15360 Взыскание материальной ответственности с работникаЕсли установлена недостача, то вы должны знать, что при каждой выплате зп у вас имеют право удерживать не более 20%, если хотят больше, то это через суд ст.138 ТК РФ.

Кроме того, вы можете нести матответственность только в пределах своего среднего заработка, а если больше, то опять же только через суд ст.248 ТК РФ.

И, если у вас договор о матответственности коллективный (бригадный), то сумма долга не может быть у каждого сотрудника одинаковая, т.к. кто-то недавно принят на работу, кто-то был в отпуске, на больничном и т.п.

И главное, чтобы был подписан договор о матответственности, вы присутствовали при проведении ревизии, как матответственные лица, с вас в результате были взяты объяснительные. А в результате по всем документам был издан приказ на удержание из заработной платы, но не более 20% при каждой выплаты, и не более среднего заработка в сумме.

В общем, если все оформлено правильно, а вы матответственное лицо, то работодатель может удержать с вас недостачу, но в пределах, которые установлены законом.

Если у Вас подписан договор о полной материальной ответственности и Ваша должность входит в список должностей, с которым возможно заключение договора о полной материальной ответственности, то только при наличии этих двух факторов - можно с Вас взыскивать сумму недостачи.

Глава 39. Материальная ответственность работника Трудового кодекса РФ.

статья 242. Полная материальная ответственность работника

Полная материальная ответственность работника состоит в его обязанности возмещать причиненный работодателю прямой действительный ущерб в полном размере.

Материальная ответственность в полном размере причиненного ущерба может возлагаться на работника лишь в случаях, предусмотренных настоящим Кодексом или иными федеральными законами.

статья 243. Случаи полной материальной ответственности

Материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях

1) когда в соответствии с настоящим Кодексом или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

2) недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

3) умышленного причинения ущерба;

4) причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения;

5) причинения ущерба в результате преступных действий работника, установленных приговором суда;

6) причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

7) разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

8) причинения ущерба не при исполнении работником трудовых обязанностей.

Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

Статья 244. Письменные договоры о полной материальной ответственности работников

Письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности (пункт 2 части первой статьи 243 настоящего Кодекса), то есть о возмещении работодателю причиненного ущерба в полном размере за недостачу вверенного работникам имущества, могут заключаться с работниками, достигшими возраста восемнадцати лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество.

Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы этих договоров утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Статья 245. Коллективная (бригадная) материальная ответственность за причинение ущерба

При совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой, применением или иным использованием переданных им ценностей, когда невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с ним договор о возмещении ущерба в полном размере, может вводиться коллективная (бригадная) материальная ответственность.

Письменный договор о коллективной (бригадной) материальной ответственности за причинение ущерба заключается между работодателем и всеми членами коллектива (бригады).

По договору о коллективной (бригадной) материальной ответственности ценности вверяются заранее установленной группе лиц, на которую возлагается полная материальная ответственность за их недостачу. Для освобождения от материальной ответственности член коллектива (бригады) должен доказать отсутствие своей вины.

При добровольном возмещении ущерба степень вины каждого члена коллектива (бригады) определяется по соглашению между всеми членами коллектива (бригады) и работодателем. При взыскании ущерба в судебном порядке степень вины каждого члена коллектива (бригады) определяется судом.

Посмотрите по ссылке Постановление Минтруда РФ от 31 декабря 2002 г. N 85 Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности

Система ГАРАНТ: http://base.garant.ru/12129724/#ixzz3UX4QVNmS

Если Вашей должности там нет, то и заключать с Вами договор о полной материальной ответственнссти было нарушение.

В остальных случаях, как Вам справеливо отметили Виктория, ответственность у Вас будет ограниченная - то есть в пределах Вашего заработка.

И еще что касается размера ущерба:

Статья 246. Определение размера причиненного ущерба

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества…….

Система ГАРАНТ: http://base.garant.ru/12125268/39/#ixzz3UX3HX6yG

3 января 2009 годаг. Белозерск Вологодской области

Судья Белозерского районного суда Вологодской области Михеев Н.С.

при секретаре С.

рассмотрев в открытом судебном заседании гражданское дело по иску потребительского общества к И. К. и П. о взыскании ущерба, причиненного работниками при исполнении своих должностных обязанностей,

15 июня 2007 года в магазине №… … потребительского общества, в результате инвентаризации выявлена недостача на сумму 67 944 рубля 93 коп. На момент проведения ревизии в магазине работала бригада в составе заведующей И. и продавца П. После выявления недостачи П. была переведена на другую работу, и на её место принята на работу К. 13 июля 2007 года в данном магазине была вновь проведена инвентаризация, в ходе которой выявлена недостача на общую сумму 35 317 рублей 90 коп. Со всеми работниками заключались договора о полной (бригадной) материальной ответственности.

… потребительское общество обратилось в суд с исковым заявлением к И. К. и П. взыскании причиненного материального ущерба работниками при исполнении своих должностных обязанностей: с И. и П. в солидарном порядке недостачи, выявленной 15 июня 2007 года в сумме 67 944 рубля 93 коп;с И. и К. в солидарном порядке недостачи, выявленной 13 июля 2007 года в сумме 35 317 рублей 90 коп. Кроме того, просят взыскать с ответчиц возврат уплаченной государственной пошлины в сумме 1191 рубль, и затраты на услуги представителя в сумме 4 000 рублей.

В обоснование иска указано, что … потребительское общество занимается розничной продажей товара населению. В его собственности имеется магазин №…, где работали И. и П. В магазине на основании приказа №16 15 июня 2007 года была проведена ревизия, в ходе которой выявлена недостача в сумме 67 944 рубля 93 коп. С 16 июня 2007 года И. стала работать совместно с К. 13 июля 2007 года на основании приказа №24 вновь в магазине была проведена ревизия и выявлена недостача на сумму 35 317 рублей 90 коп. На основании действующего законодательства работники должны возместить причиненный ущерб, в связи с чем, просят взыскать с ответчиц причиненный в результате недостач ущерб в солидарном порядке.

В судебном заседании представитель истца адвокат М И.Н. исковые требования поддержала. Дополнительно суду пояснила, что сумма недостачи по первой ревизии по согласованию с продавцами была разделена пополам на каждую из работниц – И.