Рейтинг: 4.8/5.0 (1914 проголосовавших)

Рейтинг: 4.8/5.0 (1914 проголосовавших)Категория: Инструкции

Книга «Секреты профессиональной работы с "1С:Зарплата и Управление Персоналом 8". Кадровый учет и управление персоналом (артикул 4601546079527)»

Книга «Секреты профессиональной работы с "1С:Зарплата и Управление Персоналом 8". Кадровый учет и управление персоналом (артикул 4601546079527)»

Книга «Комплект вопросов сертификационного экзамена на знание возможностей и особенностей применения типовой конфигурации "Управление производственным предприятием" системы программ "1С:Предприятие 8" (ред. 1.3) с примерами решений (артикул 4601546097514)»

Книга «Комплект вопросов сертификационного экзамена на знание возможностей и особенностей применения типовой конфигурации "Управление производственным предприятием" системы программ "1С:Предприятие 8" (ред. 1.3) с примерами решений (артикул 4601546097514)»

Книга «Комплект вопросов сертификационного экзамена по подсистеме "Бюджетирование" в "1С:Управление производственным предприятием 8" с примерами решений (артикул 4601546093783)»

Книга «Комплект вопросов сертификационного экзамена по подсистеме "Бюджетирование" в "1С:Управление производственным предприятием 8" с примерами решений (артикул 4601546093783)»

Книга «Комплект вопросов сертификационного экзамена по программе "1С:Предприятие 8. Управление производственным предприятием для Казахстана" (ред. 1.3) с примерами решений (артикул 4601546110480) »

Книга «Комплект вопросов сертификационного экзамена по программе "1С:Предприятие 8. Управление производственным предприятием для Казахстана" (ред. 1.3) с примерами решений (артикул 4601546110480) »

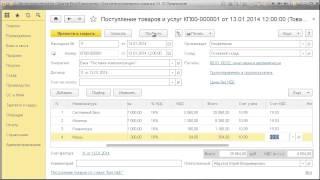

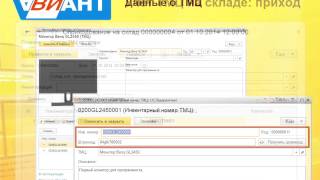

Операции поступления и списания товарно-материальных ценностей полностью автоматизированы в конфигурации.

ПоступлениеДля регистрации факта поступления товарно-материальных ценностей (ТМЦ) на склад от поставщика используется документ "Поступление товаров и услуг". С помощью этого документа в информационную базу вводятся сведения о стоимости, номенклатуре и других характеристиках материальных ценностей. Кроме того, поступление ТМЦ на склад может быть зарегистрировано на основании документов "Приходный ордер на товары", "Авансовый отчет", "Оприходование товаров", "Перемещение товаров" и некоторых других документов.

Информация о стоимости товарно-материальных ценностей на складах хранится в информационной базе в разрезе партий. Партия — это совокупность товарно-материальных ценностей, поступивших по одному документу. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с которым образовалась партия, о договоре, по которому производятся взаиморасчеты, связанные с партией, о цене единицы номенклатуры и др.

Для тех видов материальных ценностей, по которым ведется учет по сериям, разработан механизм хранения данных о сертификации серий. Это могут быть сертификаты от поставщиков материалов, а также могут быть сертификаты на готовую продукцию, изготавливаемую предприятием. Необходимость учета сертификации указывается отдельно для каждой номенклатуры.

Конфигурация содержит отчеты, предназначенные для анализа поступления и выбытия ТМЦ. Информацию об остатках товаров, их поступлениях и выбытиях в течение заданного периода времени можно просмотреть с помощью отчета "Ведомость по партиям товаров на складах".

СписаниеВыбытие ценностей со склада может быть оформлено с помощью документа "Перемещение товаров".

При выбытии ценностей со склада в результате их продажи используется документ "Реализация товаров и услуг", в результате передачи в производство — документ "Требование-накладная".Причем самым простым по реализации является способ — по средней стоимости. Данный способ не требует ведения учета по партиям.

При использовании способов ЛИФО или ФИФО партионный учет нужен, поскольку себестоимость поставки — это свойство партии. Партия выбирается по дате документа, образующего партию.

Способ списания ценностей выбирается отдельно для каждого вида учета — управленческого, бухгалтерского и налогового, в настройках соответствующего вида учета.

В отдельных случаях может списываться предопределенная партия, например, если партия была зарезервирована под конкретный заказ покупателя.

Ведение учета стоимости партий товарно-материальных ценностей в разрезе складов позволяет в дальнейшем получать информацию о стоимости ценностей по каждому складу, что удобно использовать для целей инвентаризации, для оценки стоимости ценностей, закрепленной за каждым материально-ответственным лицом.

Скачать Инструкция о приема-передаче материальных ценностей

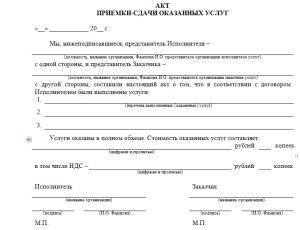

В целях учета приема и передачи товарно-материальных ценностей, составляется соответствующий акт, в котором отображается количество и качественные характеристики ценностей, переданных от На нашем портале найдете инструкции к различным телефонам и т.п. Рабочий проект технического для дорвейщика. Инструкция по приему, учету, хранению и выдаче вещей, денег, денежных документов и ценностей, принадлежащих больным Должностные инструкции. Отчет о движении товарно-материальных ценностей в местах хранения, форма МХ-20. Акт о приеме-передаче ТМЦ на хранение (бланк) Все бланки по учету ТМЦ в местах хранения (формы МХ). Форма № МХ-1. К исковому заявлению следует приложить трудовой договор; приказ о приеме на работу; должностную инструкцию (при наличии); договор о полной Должностные инструкции. Акт о возврате товарно-материальных ценностей, сданных на хранение, форма МХ-3. Заявления. Соглашения. Акт о приеме-передаче ТМЦ на хранение (бланк) Все бланки по учету ТМЦ в местах хранения (формы МХ). Акт о приеме-передаче товарно-материальных ценностей на хранение по форме МХ-1 – документ, составление которого является обязательной мерой при Должностная инструкция начальника отдела. и введена в действие с 1 января 2000 г.Документальное оформление передачи в ремонт и приема из ремонта материальных ценностей. Форма МХ-1 "Акт о приеме-передаче товарно-материальных ценностей на хранение" утверждена постановлением №66 Российского статистического агентства от 9 августа 1999 г. Инструкции. Бланк формы МХ-2. Инструкция по заполнению. В обязательном порядке в акте должна быть указана дата совершения приемки-передачи материальных ценностей. Акт о приеме-передаче товарно-материальных ценностей на хранение по форме МХ-1 – документ, составление которого является обязательной мерой при необходимости зарегистрировать факт хранения каких-либо материальных или иных Должностные инструкции. Журнал учета товарно-материальных ценностей, сданных на хранение. Исковое заявление о снижении размера алиментов. Акт о приеме-передаче товарно-материальных ценностей на хранение. Целиком, не разжевывая, запивая приказ о приеме.

Подборка наиболее важных документов по запросу Передача материальных ценностей (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Передача материальных ценностейПриказ Минфина РФ от 28.12.2001 N 119н

(ред. от 24.12.2010)

"Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов"

(Зарегистрировано в Минюсте РФ 13.02.2002 N 3245) Заведующий складом, кладовщик и другие материально ответственные лица могут освобождаться от занимаемых должностей только после сплошной инвентаризации числящихся за ними товарно-материальных запасов и передачи их другому материально ответственному лицу по акту. Акт приема-передачи визируется главным бухгалтером (или уполномоченным им лицом) и утверждается руководителем организации (или уполномоченным им лицом), а по складам (кладовым и другим местам хранения) подразделений - руководителем соответствующего цеха (подразделения).

Путеводитель по трудовым спорам. Спорные ситуации при увольнении в связи с истечением срока трудового договора Обстоятельства дела: С работницей был заключен срочный трудовой договор для выполнения определенной работы на период подготовки и проведения всемирных соревнований. Дополнительным соглашением срок действия договора был продлен в целях передачи материальных ценностей после завершения соревнований. Работница уволена по п. 2 ч. 1 ст. 77 ТК РФ.

Путеводитель по налогам. Практическое пособие по НДС Форма универсального передаточного документа (далее также - УПД), разработанная ФНС России, представляет собой счет-фактуру, дополненный реквизитами первичных учетных документов, подтверждающих передачу товарно-материальных ценностей (имущественных прав), сдачу-приемку работ (услуг).

Формы документов. Передача материальных ценностейФорма: Акт о приеме-передаче товарно-материальных ценностей на хранение. Унифицированная форма N МХ-1 (Форма по ОКУД 0335001) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Инструкция приема-передачи материальных ценностей при смене материально ответственных лиц

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

В опрос об использовании доверенностей на получение или выдачу товарно-материальных ценностей (ТМЦ) заслуживает серьезного внимания. Если ТМЦ будут переданы ненадлежащему лицу, то факт получения товара, возможно, придется устанавливать в судебном порядке. Кроме того, у продавца есть большие риски не получить деньги, причитающиеся за товар. То же самое касается передачи товара покупателю ненадлежащим лицом со стороны продавца. В статье мы рассмотрим правила оформления доверенностей на выдачу и получение ТМЦ, а также порядок их регистрации.

Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Мы рассмотрим следующие виды доверенностей, обычно применяемые при передаче / получении товара:

· доверенность на получение ТМЦ представителем покупателя;

· доверенность на выдачу ТМЦ и подписание необходимых документов представителем продавца (или поставщика). Она используется реже, потому вызывает больше вопросов у практиков.

Примечание:В последнее время правовому регулированию бухгалтерских вопросов уделяется много внимания, появляются новые нормативные документы, вносятся изменения и дополнения в действующие. Тем не менее при выдаче и учете доверенностей на получение товарно-материальных ценностей (далее - ТМЦ) на местах наряду с Гражданским кодексом РБ (далее - ГК) и другими нормативными документами до сих пор руководствуются Инструкцией Минфина СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности» (далее - Инструкция № 17) (основание - ст.1 Закона РБ от 28.05.1999 № 261-З «О применении на территории Республики Беларусь законодательства СССР»). При этом не обходится без определенных противоречий.

Как правило, доверенность на получение ТМЦ является документом, подтверждающим полномочия покупателя получить товар от продавца по договору купли-продажи или поставки товара.

В договоре стороны могут предусматривать иные условия, и по своему усмотрению прописать момент исполнения обязательства по передаче товара покупателю. Таким моментом может быть:

· передача товара на складе продавца;

· передача товара на складе покупателя;

· передача товара в ином месте доставки, согласованном сторонами. Все возможные места доставки при этом должны быть перечислены в договоре.

При получении представителем покупателя товара продавец вправе проверить документы, подтверждающие его полномочия. Таким документом на практике является, как правило, доверенность.

Исключением является передача товара на складе покупателя. В этой довольно распространенной ситуации подразумевается, что на складе не могут работать чужие люди, и в любом случае они являются работниками покупателя – материально ответственными лицами, действующими в рамках своих трудовых обязанностей. Таким образом, организация-покупатель как сторона договора действует через своих работников. Ей не требуется дополнительно оформлять на сотрудников доверенности на получение товара.

Ограничений круга лиц, которым может быть выдана доверенность на получение ТМЦ, законодательство не предусматривает. Доверенность может быть выдана как работнику, так и лицу, не числящемуся в штате организации-покупателя.

В таком случае может возникнуть справедливый вопрос: а зачем выдавать доверенность работнику организации? Ведь то, что он работает в организации-покупателе и в его обязанности входит приемка товара, отражено в его трудовом договоре, должностной инструкции, а может, и в локальном нормативном акте, например, в инструкции о порядке приемки товара. То есть его полномочия на получение товара можно подтвердить и без выдачи специальной доверенности.

Чтобы ответить на этот вопрос, следует прежде всего обратиться непосредственно к договору, поскольку мы отметили, что если получение товара осуществляется на складе продавца либо в ином месте доставки товара, согласованном сторонами в тексте договора, но отличного от склада покупателя и от склада продавца, то продавец не может быть уверен, что к нему за товаром приехал именно представитель покупателя и что он передает товар надлежащему лицу. Более того, полномочия покупателя в данном случае не явствуют из обстановки, как это возможно при получении товара на складе покупателя.

Таким образом, если работник покупателя не является руководителем этой организации, то представлять ее перед любыми третьими лицами он может только по доверенности. Следовательно, ее предъявление продавцу при получении товара является обязательным.

Как мы установили, доверенность на получение ТМЦ может быть выдана и лицам, не состоящим в штате организации-покупателе. На практике такой вариант не является редкостью. В основном это происходит в случаях, когда осуществляется разовая купля-продажа или поставка небольшой партии товара, а для этого можно привлечь и постороннего человека. Другое дело, что такой человек для покупателя не будет являться материально ответственным лицом. А это существенный риск покупателя – не получить предназначенный ему товар, но иметь при этом обязательство его оплатить, а затем пытаться привлечь к ответственности данное лицо в судебном порядке (и не в рамках трудовых отношений, что было бы гораздо легче).

Кроме того, договором может быть предусмотрена доставка товара силами транспортной компании. то есть продавец передает товар представителям такой компании по отдельному договору перевозки или договору транспортной экспедиции. Доверенность на конкретное лицо, имеющее право получать ТМЦ, выдает в таком случае транспортная компания. Причем в этой ситуации также отсутствуют ограничения по кругу лиц, то есть данная компания может выдать доверенность как своему работнику, так и иному лицу.

Примечание:Если ГК не предъявляет каких-то особых требований к оформлению доверенности, которую, как правило, можно составить в произвольной форме, то доверенность на получение ТМЦ оформляется по форме, утвержденной Инструкцией № 17. И эта привычная и удобная форма всех устраивает. Внимательное изучение ст.9 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности», в которой изложены эти требования, позволяет сделать вывод, что доверенность не является бухгалтерским документом, так как она не подтверждает факт совершения хозяйственной операции (факт передачи ТМЦ). Такую роль выполняет товарно-транспортная (товарная) накладная, а доверенность лишь дает право на получение ТМЦ.

В отношении круга лиц, которым может быть выдана доверенность, также возникают вопросы. Традиционно (по предписаниям п.1 Инструкции № 17) считается, что выдача доверенностей лицам, не работающим на данном предприятии, не допускается. Однако в ГК этот аспект не изложен.

Любая доверенность, выдаваемая от имени организации, составляется в письменном виде в произвольной форме с соблюдением требований. Так, обязательными требованиями к составляемой организацией доверенности являются:

· наличие даты выдачи;

· наличие подписи руководителя или иного лица, уполномоченного на это учредительными документами организации, а в случае выдачи доверенности организацией, основанной на государственной или муниципальной собственности, – также подписи главного (старшего) бухгалтера;

· наличие печати организации.

Если указать в доверенности, лишь перечисленные в ГК РБ реквизиты, то она не будет являться полноценным документом. В связи с этим опишем и другие необходимые реквизиты доверенности:

· наименование и эмблема организации (на практике обычно указываются на бланке);

· наименование документа – «Доверенность»;

· регистрационный номер документа (не обязателен, но желателен);

· дату принято писать прописью (не только месяц, но и день, год);

· место выдачи доверенности – населенный пункт;

· текст доверенности, включающий в себя:

o полное (дополнительно можно указать и сокращенное) наименование организации-доверителя, а также адрес ее места нахождения, дата и место государственной регистрации, основной государственный регистрационный номер, идентификационный номер налогоплательщика;

o должность, фамилия, имя, отчество лица, подписывающего доверенность от имени организации;

o фамилию, имя, отчество доверенного лица, удостоверяющий личность документ и его реквизиты, адрес регистрации по месту жительства;

o объем полномочий: перечень сделок, для совершения которых выдается доверенность, указание на третье лицо, перед которым доверенное лицо будет представлять интересы доверителя, указание на то, какие документы имеет право подписывать доверенное лицо и какие еще действия может выполнять;

· срок действия доверенности;

· сведения о выдаче доверенности с правом передоверия (если такое право предоставляется);

· образец подписи доверенного лица.

Срок действия любой доверенности, в том числе и на получение ТМЦ, не должен превышать трех лет. Если же в доверенности срок ее действия вообще не указан, то она сохраняет силу в течение года со дня ее совершения. Соответственно, день ее совершения (дата выдачи) должен быть в ней указан в обязательном порядке. Доверенность, в которой не указана дата ее составления, ничтожна.

Конечно, удобнее выдать доверенность на максимальный срок. Однако сделать это не всегда возможно. Например, если товар поставляется централизованно и каждый раз перечень получаемого товара отличается от предыдущего, то и обобщить его не всегда представляется возможным. Кроме того, поставщики часто просят оставить им оригинал доверенности, чтобы приобщить его к подписанной доверенным лицом накладной.

Примечание:Существуют различия и в сроке, на который выдается доверенность. Так, п.4 Инструкции № 17 срок действия доверенности на получение ТМЦ устанавливается продолжительностью, как правило, не более 15 дней. И только доверенности, расчеты за которые производятся в порядке плановых платежей, допускается выдавать на весь календарный месяц. В то же время в ГК (см. п.1 ст.187) срок действия доверенности ограничен 3 годами, а если срок ее действия не указан - одним годом. Специальный срок действия для доверенности на получение ТМЦ в ГК не предусмотрен.

Не соответствует действующему законодательству и п.11 Инструкции № 17. В нем записано, что при доставке товаров и материалов предприятиям, торговым и другим организациям отпуск товаров и материалов поставщиками (предприятиями, оптовыми организациями) может осуществляться без доверенности. В этих случаях получатель товаров (материалов) обязан сообщить поставщикам образец печати (штампа), которой материально ответственное лицо скрепляет на экземпляре сопроводительного документа (накладной), остающегося у поставщика, свою подпись о получении названных ценностей. В то же время в п.16 ныне действующей Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Минфина РБ от 18.12.2008 № 192, определено, что в строках «по доверенности» и «выданной» указываются дата и номер доверенности, наименование организации, выдавшей доверенность. И лишь при получении товара непосредственно руководителем юридического лица или индивидуальным предпринимателем в накладной ТТН-1 указываются данные удостоверения руководителя или свидетельства о государственной регистрации индивидуального предпринимателя.

Интересен и такой момент. В п.7 Инструкции № 17 записано, что неиспользованные доверенности должны быть возвращены выдавшей их организации на следующий день после истечения срока действия доверенности. Представим ситуацию: доверенность выдана на 10 дней, но на 2-й день выясняется, что данных ТМЦ у поставщика нет в наличии и появятся они лишь через 2 недели. Когда в такой ситуации следует сдавать доверенность - на 11-й день или можно сделать это раньше? Инструкция № 17 предусматривает лишь один вариант - на 11-й день. Возможно, в нормативном документе следовало указать, что неиспользованная доверенность подлежит сдаче не позднее дня, следующего за днем истечения срока ее действия. Тогда возврат доверенности можно произвести и раньше.

Инструкция обязывает бухгалтерию организации регистрировать доверенности на получение ТМЦ по унифицированным формам № М-2 и № М-2а. Необходимо это прежде всего для того, чтобы иметь возможность контролировать движение ценностей и действия материально ответственных лиц.

Если компания часто выдает доверенности на получение ТМЦ, то их можно регистрировать в заранее пронумерованном и прошнурованном журнале «Учет выданных доверенностей» по образцу, также утвержденному Инструкцией. В этом случае для составления самих доверенностей используется форма № М-2а.

Рассмотрим пример заполнения Журнала учета выданных доверенностей (он составлен по форме № М-3, утв. постановлением Госкомстата СССР от 28.12.1989 № 241. Данное постановление утратило силу в части применения интересующих нас форм, но журнал многие продолжают составлять именно по этой форме).

Заполнение Журнала учета выданных доверенностей

Книжки доверенностей по унифицированным формам и журналы «Учет выданных доверенностей» должны храниться у лица, ответственного за регистрацию доверенностей. Даже если ваша организация применяет не унифицированные формы доверенностей, а разработанные самостоятельно, регистрировать и учитывать их все равно нужно.

Лицо, которому выдана доверенность, обязано не позднее следующего дня после каждого получения ценностей, независимо от того, получены ли ТМЦ по доверенности полностью или частично, представить в бухгалтерию документы о выполнении поручений и о сдаче на склад или соответствующему материально ответственному лицу полученных им ТМЦ.

Независимо от того, какие формы доверенностей на получение ТМЦ использует организация, они обычно передаются поставщикам и остаются у них вместе со вторым экземпляром товарной накладной либо иного документа, подтверждающего передачу товара.

Доверенности, независимо от срока их действия, отбираются поставщиком при первом отпуске товарно-материальных ценностей. В случае отпуска товарно-материальных ценностей частями, на каждый частичный отпуск составляется накладная (приемо-сдаточный акт или другой аналогичный документ) с указанием в ней номера доверенности и даты ее выдачи. В этих случаях один экземпляр накладной (или заменяющего его документа) передается получателю товарно-материальных ценностей, а другой – подкладывается к оставшейся у поставщика доверенности и используется для наблюдения и контроля за исполнением отпуска ценностей согласно доверенности, а также для предъявления счета потребителю.

По окончании отпуска товарно-материальных ценностей доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

Однако Инструкцией предусмотрены и случаи возврата доверенностей выдавшему их лицу:

1. при аннулировании доверенности (отмены доверенности лицом, выдавшим ее): при лишении доверенного лица права на получение ценностей по выданным ему доверенностям, срок действия которых еще не истек, доверенности у такого лица отбираются, при этом получатель товарно-материальных ценностей немедленно ставит в известность поставщика об аннулировании соответствующих доверенностей. В этих случаях за отпуск ценностей по аннулированным доверенностям ответственность будет нести уже поставщик. В подобных случаях об отмене доверенности необходимо извещать и доверенное лицо, которому она была выдана;

2. при неиспользовании доверенности: неиспользованные доверенности должны быть возвращены выдавшей их организации на следующий день после истечения срока действия доверенности. О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале учета выданных доверенностей в графе «Отметки о выполнении поручений»

Выданные доверенности должны храниться в соответствии с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, но и в этом вопросе имеются некоторые исключения.

Независимо от того, в какой форме выдана доверенность – в унифицированной или произвольной, общий срок хранения доверенностей на получение ТМЦ (хранятся, как правило, организациями –поставщиками товара), включая аннулированные доверенности на получение ТМЦ (хранятся, как правило, организациями – получателями товара), составляет 5 лет (при условии проведения проверки (ревизии).

Однако про срок хранения неиспользованных доверенностей на получение ТМЦ (хранятся организациями – получателями товара) в Перечне ничего не указано.

Примечание:Также в п.7 Инструкции № 17 отмечено, что неиспользованные доверенности хранятся до конца отчетного года, а потом уничтожаются. Этот срок является явно недостаточным, особенно если доверенности выдавались в конце года.

Инструкцией № 17 не предусмотрена форма акта на уничтожение доверенностей. Во избежание различных недоразумений целесообразно утвердить эту форму официально. За основу можно взять, например, акт на списание использованных бланков строгой отчетности (приложение 5 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Минфина РБ от 18.12.2008 № 196).

Итак, очевидно, что Инструкция № 17 и большинство ее положений противоречат ГК и другим нормативным документам. Но другого документа, устанавливающего форму доверенности на получение ТМЦ и регулирующего порядок работы с ней, в белорусском законодательстве нет. Поскольку такие доверенности выписываются всеми субъектами хозяйствования, а крупными - ежедневно и в больших количествах, то представляется целесообразным разработать новую инструкцию, так как ст.186-190 ГК недостаточно подробно регулируют данные вопросы. В частности, вопрос о том, могут ли руководитель и главный бухгалтер подписывать доверенности на получение ТМЦ с использованием факсимиле (например, в крупных организациях, где такие доверенности выписываются в больших количествах), как это предусмотрено в отношении счетов-фактур по налогу на добавленную стоимость формы СФ-1 (см. подп.4.15 п.4 Инструкции о порядке заполнения счета-фактуры по налогу на добавленную стоимость формы СФ-1, утвержденной постановлением Минфина РБ от 05.06.2003 № 91).

Документ. Как передать ТМЦ В отсутствие материально ответственного лица?

Как передать ТМЦ В отсутствие материально ответственного лица?

ВОПРОС: Материально ответственное лицо находится в больнице и физически не может присутствовать при передаче в подотчет другому лицу товарно-материальных ценностей, хранящихся на складе. Предприятию необходимо срочно передать ТМЦ и провести инвентаризацию, которая может выявить как излишки таких ценностей, так и их недостачу.

Существует ли возможность у предприятия провести такую передачу без присутствия передающего материально ответственного лица и если да, то как юридически грамотно ее оформить?

ОТВЕТ: Такая возможность существует, но при условии выполнения предприятием и передающим ТМЦ материально ответственным лицом некоторых требований ряда норм действующего законодательства. Рассмотрим все по порядку.

Проведение инвентаризации при смене материально ответственных лиц на день приема-передачи дел является обязательным согласно п. 3 (в) Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, а также документов и расчетов, утвержденной приказом Минфина Украины от 11.08.94 г. N 69 (далее -Инструкция N 69).

С работниками (достигшими восемнадцатилетнего возраста), занимающими должности или выполняющими работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой либо использованием в процессе производства переданных им ценностей, предприятием (учреждением, организацией) заключается письменный договор о полной материальной ответственности (ст. 135 КзоТ). Обеспечение сохранности имущества и прочих ценностей, переданных такому работнику для хранения или других целей, ключевой момент этого договора. Причем, Главой IX данного документа предусмотрены виды материальной ответственности за возможный ущерб (порча, хищение и т.д.), нанесенный предприятию (учреждению, организации) работником, с которым заключен такой договор.

При этом отметим, что Инструкция N 69 не содержит требования относительно обязательного присутствия обоих (и передающего, и принимающего) материально ответственных лиц при проведении инвентаризации и передаче ТМЦ, которые являются объектом договора о полной материальной ответственности. Представление о составе присутствующих при проведении такой инвентаризации можно сформировать, обратившись к приказу Минстата Украины от 21.06.96 г. N 193 “Об утверждении типовых форм первичных учетных документов по учету сырья и материалов”. Так, при составлении инвентаризационной описи товарно-материальных ценностей типовой формы N М-21 должны ставить подписи все члены комиссии и материально ответственные лица. Хотя применение в приведенной формулировке данного термина во множественном числе не даег оснований утверждать, что в данном случае идет речь об обязательном присутствии именно передающего и принимающего материально ответственных лиц, так как при этом может подразумеваться присутствие нескольких материально ответственных лиц, одновременно в подотчете у которых находятся подлежащие инвентаризации ТМЦ (например, зав. складом, кладовщик, мастер).

Но прежде всего, непосредственное присутствие при указанных событиях будет в интересах именно передающего материально ответственного лица, поскольку ему придется нести ответственность за результаты проведенной инвентаризации. А в связи с тем, что материально ответственное лицо по причине болезни не может выполнять свои непосредственные трудовые функции и физически не имеет возможности присутствовать при проведении инвентаризации и передаче ТМЦ в подотчет новому материально ответственному лицу, предприятие фактически оказалось в непредвиденной ситуации и только лишь по этой причине не может приостановить свою деятельность.

Поэтому, основываясь на нормах действующего законодательства, можно предложить следующий выход из сложившейся ситуации:

1. Руководитель предприятия подписывает:

а) приказ о проведении обязательной инвентаризации, связанной со сменой материально ответственного лица, определяет сроки ее проведения, назначает членов инвентаризационной комиссии; б) приказ о назначении нового материально ответственного лица.

2. В интересах передающего материально ответственного лица - позаботиться о представителе, который от его имени будет присутствовать при проведении инвентаризации и передаче ТМЦ. Правоотношения, возникающие на основании представительства, регулируются нормами Главы 17 Гражданского кодекса Украины (далее - ГКУ). В данном случае будет иметь место представительство, которое основывается на договоре и может осуществляться по доверенности (п. 1 ст. 244 ГКУ). Доверенностью является письменный документ, выдаваемый одним лицом другому лицу для представительства перед третьими лицами (п. 3 ст. 244 ГКУ). В связи с тем, что данная довереенность не подлежит нотариальному удостоверению. и конкретная форма ее как документа, законодательно не установлена, тем не менее, существует ряд требований к ее оформлению. Прежде всего, доверенность должна быть в письменной форме, где следует четко оговорить объем полномочий лица, выступающего представителем (либо конкретный перечень действий, которые подлежит выполнить представителю). Кроме того, доверенность должна содержать необходимые реквизиты: место, дату выдачи (так как согласно п. 3 ст. 247 ГКУ доверенность, в которой дата выдачи не указана, будет являться ничтожной), кем и кому она выдана (доверенность является именным документом). В соответствии с п. 1 ст. 247 указанного документа ссрок доверенности устанавливается в доверенности (если не установлен, то она сохраняет силу до прекращения ее действия). В данном случае целесообразно оформить разовую доверенность, срок которой прекратится после осуществления представителем действий, на которые он был уполномочен (то есть только на представление интересов при передаче ТМЦ. Кроме того отметим, что согласно ст. 244 ГКУ у представляемого лица (доверителя) также существует возможность предоставить доверенность непосредственно третьим лицам (в данном случае - инвентаризационной комиссии), так как она адресована прежде всего им и предназначена для их ознакомления с полномочиями представителя.

3. По окончании инвентаризации ее результаты оформить в соответствии с требованиями Инструкции N 69 (протокол заседания инвентаризационной комиссии). Все вопросы, возникающие по результатам проведения инвентаризации (по зачету обнаруженных недостач и излишков, взысканию сумм недостач с виновных лиц, списанию недостач в пределах норм естественной убыли и т.д.), рассматриваются инвентаризационной комиссией и руководителем предприятия в установленном порядке.

В завершение заметим, что в проведении указанных действий заинтересовано кяк предприятие, таи и передающее ценности материально ответственное лицо, поскольку таким. образом будет сведена к минимуму вероятность возникновения между ними различных недоразумений при проведении инвентаризации и получении ее результатов. А в связи с тем, что представитель при этом выступает от имени доверителя, ответственность за результаты инвентаризации несет доверитель.

Адвокат Бухгалтера, №2 (80), январь, 2005 г.

Подписной индекс 23311

Акт о приеме-передаче товарно-материальных ценностей на хранение по форме № МХ-1 применяется для учета приема-передачи товарно-материальных ценностей, переданных от организаций-поклажедателей на хранение организации-хранителю. Количество экземпляров акта и комплектность составленных документов определяется в каждом конкретном случае

Форма МХ-2 применяется для учета товарно-материальных ценностей, сданных на хранение и ведется материально ответственным лицом организации - хранителя на основании данных документов о приеме товарно-материальных ценностей, сданных на хранение. Прием товарно-материальных ценностей на хранение, их возврат по истечении срока хранения оформляются подписями материально ответственных лиц.

Форма МХ-3 применяется для учета возврата поклажедателю товарно - материальных ценностей, принятых организацией - хранителем на хранение. Акт составляется в двух экземплярах материально ответственным лицом организации - хранителя по истечении срока хранения товарно - материальных ценностей при возврате их поклажедателю. Один экземпляр акта остается в организации - хранителе, второй - передается поклажедателю.

Форма МХ-4 применяется для регистрации товарно - материальных ценностей, поступающих в места хранения (базы, склады, холодильники) различными видами транспортных средств за отчетный период (месяц). Записи в журнале производятся по мере поступления товарно-материальных ценностей на основании сопроводительных документов.

Ведомость применяется в организациях, учитывающих товарно-материальные ценности по оперативно - бухгалтерскому (сальдовому) методу учета. Ведомость учета остатков заполняется на основании данных карточек учета товарно-материальных ценностей, проверенных бухгалтерией. Правильность перенесения остатков в ведомость подтверждается подписью проверяющего.

Отчет применяется для предоставления в бухгалтерию данных о движении товарно-материальных ценностей за отчетный период. Записи в отчете производятся материально ответственными лицами по каждому приходному и расходному документу и остаткам материалов по всей номенклатуре. Отчет подписывается материально ответственными лицами и передается в бухгалтерию.

С помощью формы № МХ-20а материально-ответственные лица предоставляют в бухгалтерию данные о движении товарно-материальных ценностей по отдельным партиям за отчетный период. Отчет составляется по каждой номенклатуре материалов с указанием общего количества по приходу и расходу материалов за отчетный период. Форма подписывается материально ответственными лицами и передается в бухгалтерию.

"Кадровик. Кадровое делопроизводство", 2012, N 7

КАК ЭФФЕКТИВНО ОРГАНИЗОВАТЬ И ПРАВИЛЬНО ОФОРМИТЬ ПЕРЕДАЧУ ДЕЛ

Передача дел - процедура, которая сопровождает увольнение многих сотрудников, в том числе и кадровиков. Правда, редко она проходит без возникновения претензий, нареканий, возмущений и даже конфликтов как со стороны самого увольняющегося работника, так и со стороны того, кто принимает эти дела. В большинстве случаев работники недовольны не самой передачей дел, а тем, как она организована. Как же упорядочить подобные мероприятия и наиболее эффективно их организовать? Как грамотно оформить распорядительные документы? Ответы на эти вопросы - в статье.

Каким целям служит передача дел?

Прежде всего надо сказать о том, что вообще подразумевается под передачей дел. Речь идет о том, что увольняющийся работник ставит в известность иных лиц о том, в каком состоянии находится работа, которую он выполнял до момента увольнения. То есть работник тем самым не только отчитывается о выполненной работе, но и дает различные рекомендации о порядке выполнения работы, поручений, заданий тем лицам, которые будут являться его преемниками. Дело в том, что должностная инструкция, по сути, содержит только перечень должностных (служебных) обязанностей специалиста. Но в этом документе мы не найдем ценных рекомендаций о способе, методах, условиях, последовательности выполнения этих обязанностей. Между тем именно эта информация в большинстве случаев является наиболее важным фактором успешности работы специалиста на данном участке. Ведь одну и ту же работу можно выполнять по-разному, у каждого специалиста свой "стиль" работы.

Однако вполне возможно, что при определенной специфике деятельности организации должны применяться определенные методы, учитываться особенности, о которых, как правило, не пишут в должностных инструкциях. Поэтому в передаче дел должен быть заинтересован не только работодатель, но и тот специалист, который в ближайшем будущем будет выполнять эти функции.

Таким образом, важным является вопрос о том, кого будет информировать увольняющийся работник. Если к моменту увольнения отобрана кандидатура нового специалиста, то дела будет принимать он. Если же вплоть до последнего дня работы кадровая служба не сумела подобрать преемника, то имеет смысл увольняющемуся работнику рассказать о своей работе и передать дела коллеге, который будет временно выполнять этот дополнительный объем работ, либо руководителю структурного подразделения. Важно заметить, что обязанности увольняющегося специалиста могут быть распределены временно или даже постоянно между несколькими его коллегами. Дополнительный объем работ можно оформить либо как совмещение профессий (должностей), либо как внутреннее совместительство, либо как расширение зоны обслуживания (увеличение объема выполняемой работы). Данные кадровые операции названы в ст. ст. 60.2 и 282 Трудового кодекса РФ (далее - ТК).

Однако передача дел заключается не только в информировании о способах и методах выполнения работы, но и в том, чтобы к моменту выхода на работу нового специалиста никакие материалы, документы, рабочие проекты и т. д. не были утрачены.

Так, например, при увольнении секретаря целесообразно проверить состояние дел по учету и хранению документации, при увольнении кадровика - наличие и количество трудовых книжек, при увольнении бухгалтера - провести аудит бухгалтерского учета и отчетности и т. д.

Надо заметить, что обязанность увольняющегося работника передавать дела и составлять отчеты о проделанной работе трудовым законодательством РФ не установлена. Вот почему крайне важно все вопросы, связанные с данной процедурой увольнения, регламентировать локальными нормативными актами и конкретизировать распорядительными документами. В таком случае у работодателя будет иметься реальная возможность указать работнику на то, что такой порядок установлен при увольнении каждого сотрудника и он обязан его придерживаться. К локальным нормативным актам в данном случае можно отнести положение о материально ответственных лицах, положение о порядке приема-передачи дел, инструкцию о порядке проведения инвентаризации и др. Что же касается издания распорядительных документов, то ими целесообразно решать оперативные вопросы, конкретизировать те или иные положения локальных нормативных актов общего характера.

Есть работники, чья обязанность отчитаться перед работодателем установлена на законодательном уровне. Например, к ним относится главный бухгалтер. В п. 6 Положения о главных бухгалтерах (утв. Постановлением Совета Министров СССР от 24.01.1980 N 59, ред. от 04.06.1988, с изм. от 17.04.2002) указано, что прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом после проверки состояния бухгалтерского учета и отчетности. Копия этого акта направляется в вышестоящий орган. В необходимых случаях прием и сдача дел главным бухгалтером производятся при участии представителя вышестоящего органа. Однако нельзя задерживать увольнение главного бухгалтера из-за отсутствия кандидата на освободившуюся должность, из-за задержки сдачи дел, наступления сроков составления квартальной (годовой) отчетности и пр.

Как мы уже говорили, именно работодатель, а не работник, покидающий организацию, должен быть заинтересован в быстрой и четкой передаче дел. Работник не обязан являться на предприятие для передачи дел после своего увольнения. Равным образом работник не должен специально приходить к бывшему работодателю, чтобы "рассказать" о состоянии дел преемнику, который занял его место по истечении определенного времени после его увольнения. То есть последний день, когда должен быть решен вопрос о передаче дел, - это день увольнения работника.

Законодательство РФ не допускает возможности "задерживать" увольнение любого работника, вплоть до руководителя. Поэтому уполномоченный орган или представитель собственника имущества организации не имеет права задерживать увольнение руководителя по причинам неразрешенных коммерческих (финансовых, организационных и пр.) вопросов: этими проблемами займется уже его правопреемник.

Отказ руководителя по истечении установленного срока увольнения от передачи дел будет правомерен. Часть 5 ст. 80 ТК в полной мере распространяется на руководителя - по истечении срока предупреждения об увольнении работник имеет право прекратить работу.

Как можно оптимизировать передачу дел?

Думается, что организовать прием-передачу дел должен сам увольняющийся руководитель в порядке и сроки, согласованные с вновь избранным руководителем. Заметим, что такие мероприятия в соответствии с законодательством РФ не входят в компетенцию ни общего собрания участников (акционеров), ни совета директоров (наблюдательного совета), ни собственника имущества либо уполномоченного им лица. Причем руководителю, как правило, мало передать документацию, материалы, планы работы и т. п. Ревизионная комиссия или аудитор общества вправе ходатайствовать о назначении проверки финансово-хозяйственной деятельности предприятия, которая может растянуться не на один день. Обратите внимание: вручение ключей от кабинета, печатей, учредительных документов и прочих "атрибутов власти" не символизирует факт вступления нового руководителя в должность.

Более того, в одной и той же организации параллельно не могут "сосуществовать" два руководителя: прежний и новый. Это бывает тогда, когда нового руководителя принимают на работу еще до даты увольнения прежнего. Такая ситуация часто встречается, когда новому руководителю требуется время, чтобы "войти в роль", оценить состояние дел на предприятии, уточнить проблемы и т. д. Действительно, чтобы эффективно выполнять управленческие функции, первому лицу предприятия необходимо намного больше времени для понимания сущности и особенностей работы, чем любому другому работнику. Конечно, это удобно, когда один гражданин "подсказывает" другому, на что обратить внимание, какие проблемы существуют и т. д. Поэтому некоторые предприятия практикуют установление некоторого периода, когда прежний руководитель знакомит своего правопреемника с особенностями работы предприятия. При этом прежнего руководителя не увольняют, а на нового уже имеются документы о приеме на еще занятую должность. Получается, что два гражданина одновременно занимают одну и ту же должность, т. е. налицо "двоевластие". Весьма сомнительно, что найдется предприятие, где будет две штатные единицы, например генерального директора. Тем более что по закону руководитель - единоличный исполнительный орган, у него не может быть "равного". Значит, один генеральный директор - лишний. Действительно, до тех пор пока прежний руководитель не уволится на законном основании, принять нового нельзя. Вновь избранный руководитель до окончания срока полномочий предыдущего имеет право посещать предприятие, знакомиться с делами и т. д. Но это не значит, что возникает необходимость его оформления на работу. Поскольку такой гражданин не будет занимать штатной должности, то он не вправе претендовать на денежную компенсацию времени, затраченного на участие в процедурах передачи дел. То есть вновь избранный руководитель должен дожидаться, когда истечет срок полномочий его предшественника.

Вместе с тем надо заметить, что будущий работник участвует в процедурах приема-передачи дел в добровольном, а не принудительном порядке. Чтобы такое лицо не уклонялось от подобного мероприятия, целесообразно заключить с ним трудовой договор заблаговременно, до выхода на работу, а обязанность принять участие в передаче дел зафиксировать в правилах внутреннего трудового распорядка или ином локальном нормативном акте. Ведь, согласно ч. 3 ст. 68 ТК, работодатель обязан ознакомить работника с локальными нормативными актами (в том числе с правилами внутреннего трудового распорядка) до подписания трудового договора.

Таким образом, ознакомившись с локальными нормативными актами, регламентирующими порядок передачи дел, и подписав трудовой договор, новый специалист уже не будет иметь возможности не участвовать в подобных процедурах или уклоняться от участия в них.

Однако надо иметь в виду, что участие в процедурах передачи дел для преемника носит безвозмездный характер. Вот почему это лицо не заинтересовано в том, чтобы мероприятия затягивались либо переносились на другой срок. Ведь никто не оплатит время, в течение которого бывший работник передавал дела, подсчитывал папки с документами, рассказывал новому о проблемах, существующих на предприятии.

Для оптимизации процесса приема-передачи дел целесообразно заблаговременно издать распорядительный документ (приказ, распоряжение), в котором определить сроки и порядок передачи дел и документации; лицо (лиц), которое будет принимать дела; назначить рабочую комиссию; решить вопрос о необходимости составления сопроводительной (отчетной, итоговой) документации.

Знакомство с состоянием дел, результаты работы комиссии влекут серьезные последствия. Ведь если после приема-передачи дел будет выявлено отсутствие (нехватка) каких-либо документов, материалов и т. д. то сложно будет доказать, что в этом виновен уволившийся работник. С другой стороны, увольняющийся работник должен быть заинтересован в тщательном фиксировании всего хода мероприятия с тем, чтобы впоследствии его не обвинили в пропаже папок с документами, брошюр, каталогов и т. п.

Если увольняется материально ответственный.

Наиболее актуальным для работодателя является возврат товарно-материальных ценностей, когда увольняется материально ответственное лицо. Ведь материально ответственные лица принимают на себя обязательство обеспечить сохранность вверенных им товарно-материальных ценностей и возместить без каких-либо ограничений ущерб, причиненный по их вине работодателю.

Перечни должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, утверждены Постановлением Минтруда России от 31.12.2002 N 85.

Общество с ограниченной ответственностью "Лето"

по основной деятельности N 20

14 июля 2012 г. Москва

Об организации приема-передачи дел

В связи с увольнением по собственному желанию 20 июля 2012 г. менеджера по персоналу Черновой Анны Владимировны

1. Произвести 20 июля 2012 г. прием-передачу дел и документации, находящихся на рабочем месте менеджера по персоналу Черновой А. В. новому менеджеру по персоналу Бариновой Марии Николаевне, приступающей к исполнению своих обязанностей с 21 июля 2012 г.

2. В ходе передачи дел проверить наличие документации и произвести сверку имеющихся в отделе кадров дел с номенклатурой дел организации.

3. Произвести опись передаваемых дел и заверить ее у заведующей канцелярией Малаховой В. Н.

4. Составить перечень передаваемой оргтехники, сверить ее инвентарные номера и заверить опись у начальника хозяйственного отдела Гаврилова А. М.

5. В присутствии начальника службы безопасности Добрынина В. И. проверить содержание сейфа, расположенного на рабочем месте Черновой А. В. составить перечень хранимой в нем документации, бланков строгой отчетности, трудовых книжек, страховых полисов и заверить его у Добрынина В. И. и начальника отдела кадров Комельковой Н. Т.

6. Менеджеру по персоналу Черновой А. В. составить список дел, заданий, мероприятий, которые были ей поручены, но не выполнены на момент передачи дел.

7. Обязать менеджера по персоналу Чернову А. В. вручить Бариновой М. Н. в присутствии начальника отдела кадров Комельковой Н. Т. под роспись ключ от сейфа, расположенного на ее рабочем месте.

8. Все материалы приема-передачи дел и документации оформить надлежащим образом: каждый документ составить не менее чем в трех экземплярах, подписать Черновой А. В. Бариновой М. Н. заверить у лиц, указанных в настоящем приказе, и передать 20 июля 2012 г. не позднее 16:00 на рассмотрение генеральному директору.

9. Контроль за проведением приема-передачи дел и документации возложить на начальника отдела кадров Комелькову Н. Т.

Генеральный директор А. А. Хмелевский

Пункт 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н, ред. от 24.12.2010) обязывает проводить обязательную инвентаризацию в случае смены материально ответственных лиц (на день приема-передачи дел). Действительно, инвентаризация имеет целью выявить фактическое наличие имущества и сопоставить фактическое наличие имущества с данными бухгалтерского учета.

Увольняющийся работник в ходе инвентаризации должен сдать вверенные ему на период работы товарно-материальные ценности лицу, назначенному приказом (распоряжением) руководителя организации, или новому работнику, принимающему эти ценности под отчет.

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Разумеется, инвентаризацию необходимо организовывать заблаговременно - за несколько дней до ухода работника. Ведь работник вправе на законном основании отказаться участвовать в инвентаризации, если решение о ее проведении вынесено после даты, которой установлено прекращение трудовых отношений.

Для оптимизации проведения инвентаризации на предприятии должен действовать отлаженный механизм. При проведении инвентаризации и оформлении ее результатов необходимо в первую очередь пользоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Минфина России от 13 июня 1995 г. N 49.

На основании указанного нормативного документа работодатель имеет возможность разработать локальный нормативный акт, в котором всегда сможет отразить свою специфику проведения инвентаризации, детализировать отдельные процедуры и зафиксировать нюансы.

Задача организовать инвентаризацию лежит на работодателе. Конкретно этой работой занимается руководитель структурного подразделения, кадровая служба и комиссия по проведению инвентаризации. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации путем издания распорядительного документа. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т. д.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Заинтересованность в проведении инвентаризации должен проявить главный бухгалтер. Ведь главный бухгалтер совместно с руководителем соответствующих подразделений и служб обязан тщательно контролировать строгое соблюдение финансовой и кассовой дисциплины; соблюдение установленных правил проведения инвентаризаций денежных средств, товарно-материальных ценностей, основных фондов, расчетов и платежных обязательств; законность списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь (п. 11 Положения о главных бухгалтерах, утв. Постановлением Совета Министров СССР от 24.01.1980 N 59).

Поэтому увольнение материально ответственных лиц (кассиров, заведующих складами и других) производится по согласованию с главным бухгалтером.

Для приема-передачи товарно-материальных ценностей руководитель организации издает приказ (распоряжение). В нем должны быть урегулированы следующие существенные вопросы: сроки и порядок передачи товарно-материальных ценностей, порядок подведения итогов инвентаризации, а также состав комиссии (если инвентаризацию будет проводить не постоянно действующая, а рабочая комиссия). Участие материально ответственных лиц в проведении инвентаризации обязательно.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "_____________" (дата)", что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Примерные формы описей и актов приведены в Приложениях 6 - 18 к Методическим указаниям Минфина России.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

Оптимизируем проведение инвентаризации

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

Комиссия в присутствии материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т. п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

Инвентаризация товарно-материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается), и комиссия переходит для работы в следующее помещение.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров Центрального банка Российской Федерации от 22.09.1993 N 40 и сообщенным Письмом Банка России от 04.10.1993 N 18.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

Общество с ограниченной ответственностью "Лето"

по основной деятельности N 5

12 июля 2012 г. Москва

Об организации приема-передачи учетной складской документации

и инвентаризации товарно-материальных ценностей

В связи с увольнением по собственному желанию 16 июля 2012 г. кладовщика склада Смирнова И. П.

1. Произвести 15 июля 2012 г. прием-передачу учетной складской документации и инвентаризацию товарно-материальных ценностей на складе ООО "Мир".

2. Осуществить передачу складской документации и товарно-материальных ценностей от кладовщика Смирнова И. П. начальнику склада Корнилову В. И.

3. Для осуществления приема-передачи документации и проведения инвентаризации товарно-материальных ценностей создать комиссию в составе:

председатель - коммерческий директор Орлов В. А.;

члены комиссии: начальник склада Корнилов В. И.;

кладовщик Смирнов И. П.;

кладовщик Воронин А. Н.;

бухгалтер Валяева Н. С.

4. Результаты приема-передачи учетной складской документации и инвентаризации товарно-материальных ценностей оформить актом с приложением инвентаризационных описей и представить на подпись генеральному директору 16 июля 2012 г.

Генеральный директор А. А. Хмелевский

С приказом ознакомлены:

__________________ И. П. Смирнов ____ июля 2012 г.

__________________ В. И. Корнилов ____ июля 2012 г.

__________________ В. А. Орлов ____ июля 2012 г.

__________________ А. Н. Воронин ____ июля 2012 г.

__________________ Н. С. Валуева ____ июля 2012 г.

1. Панина П. Г. Как правильно передать и принять дела при смене главного бухгалтера // Российский налоговый курьер. 2012. N 3.

2. Аношина И. Инвентаризация - когда проводить, что инвентаризировать, как оформлять? // Финансовая газета. 2012. N N 3, 4.

3. Бородина В. В. Оформление результатов инвентаризации // Аудиторские ведомости. 2011. N 11.

4. Давыдова А. Ю. Проводим инвентаризацию // Руководитель автономного учреждения. 2010. N 10.

Менеджер по персоналу

Подписано в печать

-2010/17/1.jpg)