Рейтинг: 4.5/5.0 (1844 проголосовавших)

Рейтинг: 4.5/5.0 (1844 проголосовавших)Категория: Инструкции

Вопросы по применению Инструкции Банка России от 04.06.2012 N 138-И "О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением" (далее - Инструкция N 138-И)

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 21 января 2014 года N 43

1. Каковы особенности представления справки о подтверждающих документах, а также подтверждающих документов по контракту, по которому оформлен паспорт сделки (ПС), предусматривающему вывоз (ввоз) с территории (на территорию) Российской Федерации товаров, которые декларируются путем подачи декларации на товары, оказание услуг, выполнение работ, передачу информации и результатов интеллектуальной деятельности?

В соответствии с требованиями пункта 9.8 Инструкции N 138-И в случае вывоза (ввоза) товара с территории (на территорию) Российской Федерации товаров при наличии установленного нормативными правовыми актами в области таможенного дела требования о декларировании таможенным органам товаров и осуществления их декларирования путем подачи декларации на товары справка о подтверждающих документах должна представляться резидентом в банк ПС только в случае, указанном в абзацах 1-4 пункта 9.8 Инструкции N 138-И. без представления соответствующей декларации на товары.

В случае оказания услуг, выполнения работ, передачи информации и результатов интеллектуальной деятельности справка о подтверждающих документах и подтверждающие документы должны представляться резидентом в соответствии с подпунктом 9.1.3 пункта 9.1 и подпунктом 9.2.2 пункта 9.2 Инструкции N 138-И .

Вместе с тем в случае если предметом контракта является вывоз (ввоз) с территории (на территорию) Российской Федерации продуктов переработки при наличии установленного нормативными правовыми актами в области таможенного дела требования о декларировании таможенным органам таких товаров и осуществления их декларирования путем подачи декларации на товары, то необходимо учитывать следующее.

В декларации на товары, оформляемой таможенными органами в установленном порядке, при вывозе (ввозе) с территории (на территорию) Российской Федерации товаров после их переработки отражается как стоимость товаров, так и стоимость оказанных услуг и (или) выполненных работ.

Учитывая, что информацию о стоимости оказанных услуг и (или) выполненных работ уполномоченные банки получают от ФТС России в электронном виде в составе информации о вывозе (ввозе) с территории (на территорию) Российской Федерации товаров после их переработки в виде декларации на товары, в указанном случае резиденту не требуется дополнительно представлять в уполномоченный банк справку о подтверждающих документах, содержащую информацию об оказанных услугах и (или) выполненных работах, а также документы, подтверждающие исполнение указанных обязательств.

На основании абзаца 6 пункта 9.8 Инструкции N 138-И по контракту, предусматривающему оказание услуг и (или) выполнение работ, в связи с вывозом (ввозом) с территории (на территорию) Российской Федерации продуктов переработки (продуктов на переработку), по которому оформлен ПС, резидент представляет в банк ПС справку о подтверждающих документах без представления подтверждающих документов (декларации на товары и документов, подтверждающих оказание услуг и (или) выполнение работ), заполненную в порядке, установленном в приложении 5 к Инструкции N 138-И. только в целях представления резидентом в банк ПС информации об ожидаемом максимальном сроке исполнения обязательств по такому контракту в случаях, указанных в абзацах 3 и 4 пункта 9.8 Инструкции N 138-И. как в связи с вывозом (ввозом) с территории (на территорию) Российской Федерации товаров, так и в связи с оказанием услуг и (или) выполнением работ.

В иных случаях по контракту, предусматривающему оказание услуг и (или) выполнение работ, в связи с вывозом (ввозом) с территории (на территорию) Российской Федерации продуктов переработки, справка о подтверждающих документах резидентом в уполномоченный банк не представляется.

Если ввоз (вывоз) на территорию (с территории) Российской Федерации товаров, на которые оформлена декларация на товары, оказание услуг, выполнение работ, передача информации и результатов интеллектуальной деятельности осуществляются в рамках внешнеторгового контракта, не связанного с переработкой товара, то резидент обязан представить в уполномоченный банк справку о подтверждающих документах с одновременным представлением документов, подтверждающих оказание услуг, выполнение работ, передачу информации и результатов интеллектуальной деятельности, в порядке и в сроки, установленные Инструкцией N 138-И .

В данной справке о подтверждающих документах в случае, установленном в абзацах 3 и 4 пункта 9.8 Инструкции N 138-И. резидент также отражает информацию о декларации на товары без представления такой декларации на товары.

2. Какой код вида валютной операции следует указывать резиденту в справке о валютных операциях при оплате товара, ввезенного (вывезенного) на территорию Российской Федерации (с территории Российской Федерации), при наличии у резидента декларации на товары, когда оплата такого товара осуществляется в день оформления декларации на товары или в первые 6 рабочих дней с даты ее оформления (до получения уполномоченным банком в соответствии с Положением о передаче информации о декларациях на товары от ФТС России информации о декларации на товары)?

С одной стороны, в соответствии с подпунктом 18.6.4 пункта 18 Инструкции N 138-И уполномоченный банк отказывает в принятии справки о валютных операциях в случае, если информация, указанная резидентом в справке о валютных операциях и (или) справке о подтверждающих документах, в том числе в целях представления в банк ПС информации об ожидаемом максимальном сроке исполнения нерезидентом обязательств по контракту, отсутствует в информации, передаваемой уполномоченному банку в соответствии с Положением о передаче информации о декларациях на товары, либо ей не соответствует.

С другой стороны, в соответствии с пунктом 6 порядка заполнения справки о валютных операциях (приложение 1 к Инструкции N 138-И ) при оплате товаров, ввозимых (вывозимых) на территорию (с территории) Российской Федерации, при отсутствии у резидента указанных в главе 9 Инструкции N 138-И документов, подтверждающих ввоз (вывоз) товаров на территорию (с территории) Российской Федерации, в графе 5 справки о валютных операциях отражается информация исходя из осуществления авансового платежа.

В связи с этим если резидент осуществляет платежи за товары, ввезенные на территорию Российской Федерации, при наличии у него декларации на товары в первые 5 рабочих дней с даты оформления декларации на товары, при этом информация о такой декларации в соответствии со сроком, установленным Положением о передаче информации о декларациях на товары, может еще не поступить в уполномоченный банк (поскольку платеж осуществлялся в первые 5 рабочих дней с даты оформления декларации на товары), то с учетом норм Инструкции N 138-И резидент может проставить в справке о валютных операциях как код вида валютной операции, подтверждающий факт ввоза товаров на территорию Российской Федерации, так и код вида валютной операции исходя из осуществления авансового платежа с учетом информации об ожидаемом сроке (например, от 6 рабочих дней) с расчетом, что информация о такой декларации на товары поступит в установленном порядке в уполномоченный банк из ФТС России. В этом случае корректировать справку о валютных операциях не требуется.

Данный подход применяется к ситуации, связанной с получением денежных средств от нерезидента в связи с вывозом товаров с территории Российской Федерации.

На основании пункта 19.3 Инструкции N 138-И уполномоченный банк может вести досье валютного контроля на бумажном носителе, в электронном виде либо частично на бумажном носителе и частично в электронном виде.

Уполномоченный банк обязан хранить в досье валютного контроля документы и информацию, указанные в подпунктах 19.1.1 -19.1.8 пункта 19.1 Инструкции N 138-И .

Документы, указанные в подпунктах 19.1.2 и 19.1.8 пункта 19.1 Инструкции N 138-И. представляемые на бумажном носителе . на основании пункта 19.2 Инструкции N 138-И могут не храниться в досье валютного контроля и возвращаются уполномоченным банком резиденту. В этом случае уполномоченный банк с учетом нормы пункта 19.3 Инструкции N 138-И обязан обеспечить их хранение в досье валютного контроля в электронном виде.

4. Какие валютные операции между резидентом и нерезидентом, осуществляемые в рамках договора комиссии (агентского договора, договора поручения), следует идентифицировать с кодами вида валютных операций 20400/21400 из перечня валютных и иных операций резидентов и нерезидентов, приведенного в приложении 2 к Инструкции N 138-И?

С кодами вида валютных операций 20400/21400 следует идентифицировать валютные операции между резидентом и нерезидентом в рамках договора комиссии (агентского договора, договора поручения) при перечислении комитентом (принципалом, доверителем) в пользу комиссионера (агента, поверенного) денежных средств, за исключением вознаграждения комиссионера (агента, поверенного), являющихся возмещением расходов комиссионера (агента, поверенного), как в виде авансовых платежей, так и платежами, осуществляемыми после исполнения комиссионером (агентом, поверенным) обязательств по договору.

5. Что следует понимать под "продолжением исполнения обязательств по контракту" и "завершением исполнения обязательств по контракту" в контексте пункта 7.10 Инструкции N 138-И?

В соответствии с пунктом 3 статьи 425 Гражданского кодекса Российской Федерации законом или договором может быть предусмотрено, что окончание срока действия договора влечет прекращение обязательств сторон по договору. Договор, в котором отсутствует такое условие, признается действующим до определенного в нем момента окончания исполнения сторонами обязательства.

С учетом вышеизложенного под действие абзаца первого пункта 7.10 Инструкции N 138-И в части продолжения исполнения обязательств по контракту (кредитному договору) подпадают случаи, когда в результате внесения в контракт (кредитный договор) изменений путем заключения дополнительных соглашений происходит дальнейшее исполнение обязательств обеими сторонами, либо случаи, когда в контракт (кредитный договор) не вносились изменения, но стороны продолжают исполнять обязательства по контракту (кредитному договору), либо когда исполнение обязательств по контракту (кредитному договору) продолжается в связи с пролонгацией контракта (кредитного договора).

Под действие абзаца второго пункта 7.10 Инструкции N 138-И подпадают случаи завершения исполнения обязательств по контракту (кредитному договору), в частности оплата штрафов, пеней, неустойки и иные аналогичного характера платежи, возврат валютной выручки на основании судебного решения, а также иные платежи, которые не были проведены в течение срока действия контракта (кредитного договора). Завершение исполнения обязательств по контракту (кредитному договору) может осуществляться как одним, так и несколькими переводами.

6. Является ли представление резидентом в банк ПС статистической формы учета перемещения товаров, установленной Правилами ведения статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС , утвержденными постановлением Правительства Российской Федерации от 29.01.2011 N 40 , в качестве подтверждающего документа обязательным и каким образом в случае ее представления в банк ПС заполняется справка о подтверждающих документах?

Статистическая форма учета перемещения товаров является одним из подтверждающих документов, перечисленных в подпункте 9.1.2 пункта 9.1 Инструкции N 138-И .

Исходя из абзаца третьего подпункта 9.1.2 пункта 9.1 Инструкции N 138-И представление резидентом в банк ПС статистической формы учета перемещения товаров является обязательным.

Обращаем внимание, что Инструкцией N 138-И не установлен предельный срок, в течение которого резидент должен представить в банк ПС статистическую форму учета перемещения товаров.

Статистическая форма учета перемещения товаров представляется резидентом в банк ПС одновременно с другими подтверждающими документами, указанными в абзацах первом и втором подпункта 9.1.2 пункта 9.1 Инструкции N 138-И. если на момент представления резидентом в банк ПС указанных документов она оформлена и представлена в таможенные органы. В этом случае сведения о статистической форме учета перемещения товаров как о подтверждающем документе не отражаются в справке о подтверждающих документах.

В случае если на момент представления резидентом в банк ПС документов, указанных в абзацах первом и втором подпункта 9.1.2 пункта 9.1 Инструкции N 138-И (за исключением статистической формы учета перемещения товаров), указанная статистическая форма еще не оформлена и не представлена в таможенные органы, то она представляется резидентом в банк ПС позже без представления справки о подтверждающих документах.

Таким образом, на момент закрытия паспорта сделки резидентом должны быть представлены в уполномоченный банк все статистические формы учета перемещения товаров, в которых содержатся сведения об отгруженных (полученных) товарах в рамках контракта.

7. Должен ли уполномоченный банк отказывать в принятии документов для оформления ПС, в случае если резидентом была представлена выписка из контракта, не содержащая информации, связанной со сроками, указанными в части 1.1 статьи 19 Федерального закона "О валютном регулировании и валютном контроле"?

В соответствии с подпунктом 6.6.2 пункта 6.6 Инструкции N 138-И для оформления ПС резидент представляет в банк ПС контракт (кредитный договор), указанный в главе 5 Инструкции N 138-И. исполнение обязательств по которому требует оформления ПС, либо выписку из такого контракта (кредитного договора), содержащую информацию, необходимую для оформления ПС, а также информацию, связанную со сроками, указанными в части 1.1 статьи 19 Федерального закона "О валютном регулировании и валютном контроле". включая информацию об условиях расчетов по контракту.

С учетом вышеизложенного резидент для оформления ПС вправе представить в банк ПС выписку из контракта, в которой должны содержаться условия расчетов по контракту, а также информация, связанная со сроками, указанными в части 1.1 статьи 19 Федерального закона "О валютном регулировании и валютном контроле". в том случае, если условия расчетов по контракту предполагают наличие такой информации.

В связи с этим если условия расчетов по контракту не предполагают наличия информации, связанной со сроками, указанными в части 1.1 статьи 19 Федерального закона "О валютном регулировании и валютном контроле". то в этом случае отсутствие в выписке из контракта информации, связанной со сроками, указанными в части 1.1 статьи 19 Федерального закона "О валютном регулировании и валютном контроле". не должно являться для уполномоченного банка основанием для отказа резиденту в принятии такой выписки.

Материал подготовлен Департаментом финансового мониторинга и валютного контроля.

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

Вестник Банка России,

N 10, 29.01.2014

Вопросы по применению Инструкции Банка России от 04.06.2012 N 138-И "О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением" (далее - Инструкция N 138-И)

ФЕДЕРАЛЬНАЯ СЛУЖБА ФИНАНСОВО-БЮДЖЕТНОГО НАДЗОРА

от 5 октября 2012 г. N 43-01-06-25/4133

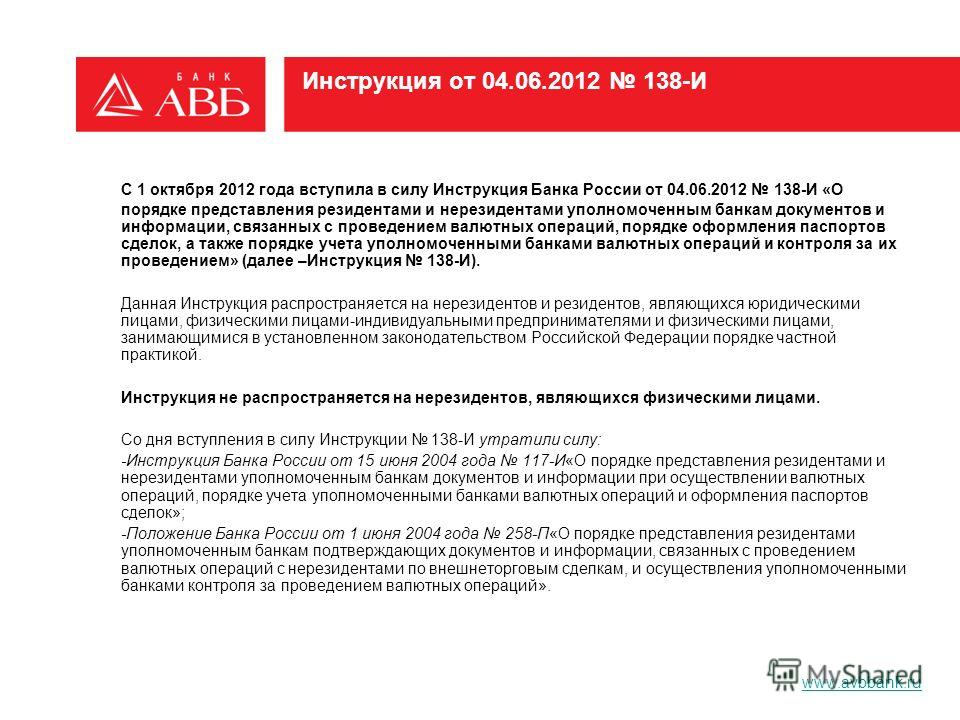

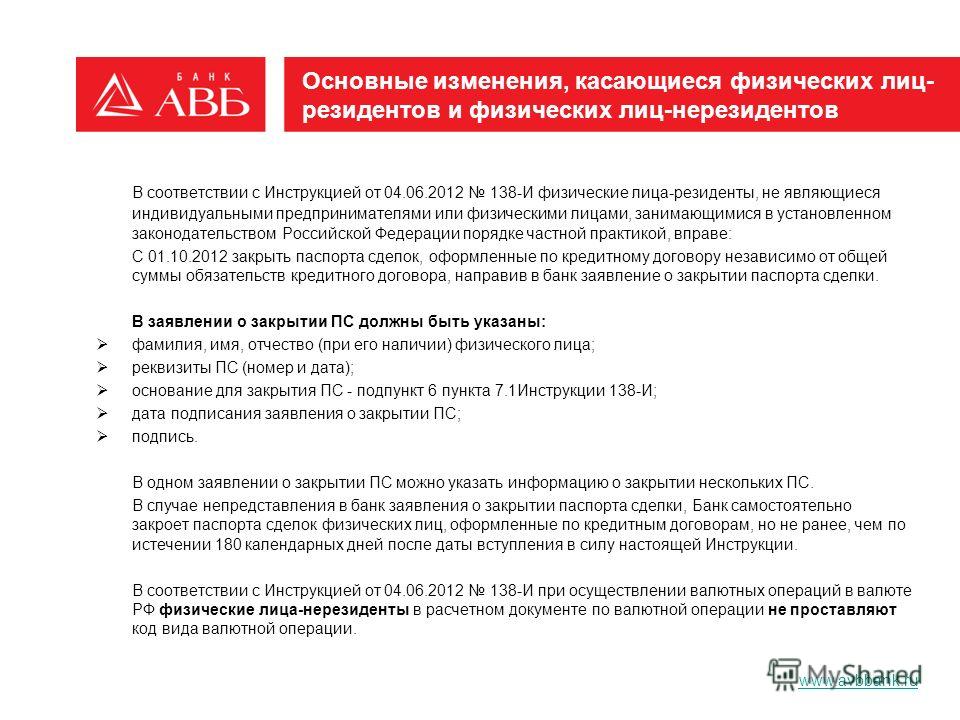

С 1 октября 2012 года вступила в силу инструкция Банка России от 04.06.2012 N 138-И "О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением" (далее - Инструкция N 138-И).

Инструкция N 138-И заменила положение Банка России от 01.07.2004 N 258-П и инструкцию Банка России от 15.06.2004 N 117-И, а также указание Банка России от 10.12.2007 N 1950-У, которые с 01.10.2012 утратили силу.

Инструкция N 138-И устанавливает:

- порядок представления резидентами и нерезидентами в уполномоченные банки документов и информации, которые связаны с проведением валютных операций;

- порядок оформления паспортов сделок;

- порядок учета уполномоченными банками валютных операций и контроля за их проведением.

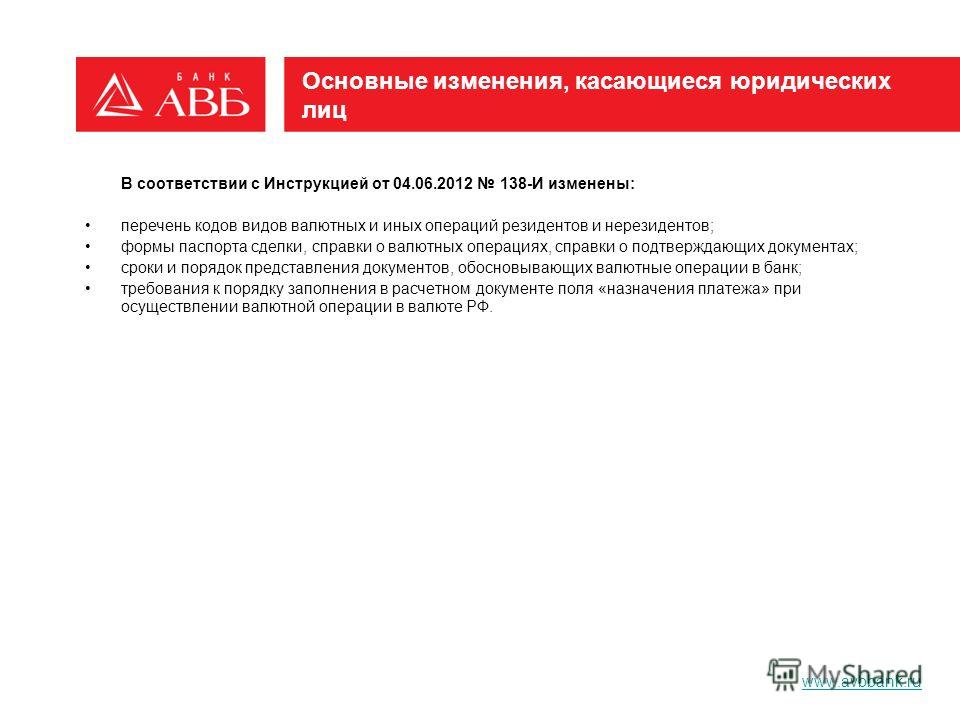

Кроме того, Инструкцией N 138-И в порядок представления форм учета, подтверждающих документов и информации, оформления паспортов сделок вносится ряд нововведений, в том числе:

- в качестве форм учета по валютным операциям резидентов определены только справка о валютных операциях и справка о подтверждающих документах;

- при зачислении и списании валюты Российской Федерации предусмотрено представление единой справки о валютных операциях по договорам, по которым открыт паспорт сделки (справки о поступлении валюты Российской Федерации представляться не будут);

- при осуществлении валютных операций, связанных с расчетами по контракту (кредитному договору) через счета резидента, открытые в банке-нерезиденте, предусмотрено представление справок о валютных операциях по договорам, по которым открыт паспорт сделки (справки о расчетах через счета за рубежом представляться не будут);

- уточнено, что паспорт сделки оформляется, в том числе по агентским договорам, договорам комиссии и поручениям, а также договорам аренды и лизинга;

- установлена возможность оформления паспорта сделки по предварительным договорам, предложениям о заключении таких договоров (соглашений), содержащим все существенные условия договора (оферта, публичная оферта), проектам договоров (контрактов, соглашений);

- изменен порядок представления справки о валютных операциях при списании денежных средств с использованием банковской карты по контракту, по которому оформлен паспорт сделки;

- по кредитным договорам сумма, при которой оформляется паспорт сделки, повышена до 50 000 долларов США;

- установлен порядок представления форм учета, подтверждающих документов и информации, оформления паспортов сделки при уступке права требования, переводе долга и исполнении обязатель ств тр етьим лицом и др.

Инструкция N 138-И предусматривает возможность делегирования уполномоченному банку на основании представляемых резидентом документов и иной информации права заполнять справку о валютных операциях (п. п. 2.4, 2.9, 3.9, 3.15), справку о подтверждающих документах (п. п. 9.4, 9.7), паспорт сделки (п. п. 6.3, 6.11), что не освобождает резидента от ответственности за соблюдение установленных сроков исполнения соответствующих обязанностей, включая сроки представления необходимых документов.

Учитывая вносимые Инструкцией N 138-И изменения, сообщаем следующее.

I. О квалификации административных правонарушений.

1. В отношении нарушений акта органа валютного регулирования, после его вступления в силу, образующих составы административных правонарушений, резиденты подлежат привлечению к административной ответственности по ч. ч. 6, 6.1, 6.2, 6.3 ст. 15.25 КоАП РФ в части форм учета по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций за.

- несоблюдение установленного порядка представления справки о валютных операциях (главы 2 - 3, 11 - 14, 16 - 18 и Приложение 1 к Инструкции N 138-И);

- нарушение установленных сроков представления справки о валютных операциях и (или) документов, связанных с проведением валютных операций, при зачислении на транзитный валютный счет резидента иностранной валюты, либо при зачислении на расчетный счет резидента в валюте Российской Федерации валюты Российской Федерации, поступившей от нерезидента (п. п. 2.3, 3.8 Инструкции N 138-И);

- нарушение установленных сроков представления справки о валютных операциях и (или) документов, связанных с проведением валютных операций, при осуществлении резидентом валютных операций, связанных со списанием иностранной валюты с расчетного счета в иностранной валюте либо со списанием валюты Российской Федерации с расчетного счета в валюте Российской Федерации с использованием банковской карты, по контракту, по которому оформлен паспорт сделки (далее - ПС) (п. п. 2.5, 3.10 Инструкции N 138-И);

- нарушение установленных сроков представления справки о валютных операциях и (или) копий выписок из счета при осуществлении резидентом валютных операций в иностранной валюте либо в валюте Российской Федерации по контракту (кредитному договору), по которому оформлен ПС, через счет, открытый в банке-нерезиденте (п. п. 2.6, 3.11, 11.5, 11.10 Инструкции N 138-И);

- нарушение установленных сроков представления справки о валютных операциях и (или) документов, связанных с проведением третьим лицом - резидентом валютных операций по контракту (кредитному договору), по которому оформлен ПС (п. п. 2.7, 3.12, 11.5, 11.10, 12.4 - 12.6 Инструкции N 138-И);

- нарушение установленных сроков представления справки о валютных операциях и (или) документов, связанных с проведением расчетов по аккредитиву, при осуществлении резидентом валютных операций в иностранной валюте либо в валюте Российской Федерации по контракту, по которому оформлен ПС (п. п. 2.8, 3.13, 16.3, 16.5 Инструкции N 138-И);

- нарушение установленных сроков представления корректирующей справки о валютных операциях и (или) документов, подтверждающих изменения в принятой уполномоченным банком справке о валютных операциях (п. п. 2.9, 3.15 Инструкции N 138-И), в том числе в случае внесения во внешнеторговые импортные контракты изменений (дополнений) в части сроков исполнения обязательств нерезидентами при наличии авансовых платежей со стороны резидента (п. 1 ч. 1.1 ст. 19 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле", п. 11 Порядка заполнения справки о валютных операциях Приложения 1 к Инструкции N 138-И);

- нарушение установленных сроков представления справки о валютных операциях и документов, связанных с проведением валютных операций, при зачислении на расчетный счет резидента в валюте Российской Федерации валюты Российской Федерации, поступившей от нерезидента, в случае несогласия резидента с кодом вида валютной операции, указанным в поступившем от нерезидента расчетном документе по валютной операции, либо если в расчетном документе по валютной операции не был указан код вида валютной операции (п. п. 3.8, 3.14 Инструкции N 138-И);

- несоблюдение установленного порядка представления справки о подтверждающих документах и (или) нарушение установленного порядка представления подтверждающих документов (главы 9, 12 - 14, 18 и Приложение 5 к Инструкции N 138-И);

- непредставление при закрытии ПС документов, подтверждающих уступку требования по контракту (кредитному договору) другому лицу - резиденту либо перевод долга по контракту (кредитному договору) на другое лицо - резидента (п. 7.3 Инструкции N 138-И);

- непредставление при закрытии ПС справки о подтверждающих документах и документов, содержащих сведения, подтверждающие исполнение (прекращение) обязательств по контракту (кредитному договору) по иным, не указанным в подпунктах 7.1.2 - 7.1.4 пункта 7.1 Инструкции N 138-И, основаниям (п. 7.4 Инструкции N 138-И);

- нарушение установленных сроков представления справки о подтверждающих документах и (или) подтверждающих документов (п. 9.2 Инструкции N 138-И);

- нарушение установленных сроков представления корректирующей справки о подтверждающих документах и (или) документов, подтверждающих изменения в принятой уполномоченным банком справке о подтверждающих документах (п. 9.7 Инструкции N 138-И), в том числе в случае внесения изменений (дополнений) во внешнеторговые экспортные контракты в части сроков исполнения нерезидентами обязательств по оплате полученных товаров, работ, услуг, информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них при наличии предоставленного резидентом коммерческого кредита в виде отсрочки оплаты (п. 2 ч. 1.1 ст. 19 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле", п. 10 Порядка заполнения справки о подтверждающих документах Приложения 5 к Инструкции N 138-И);

- непредставление при оформлении нового ПС справки о подтверждающих документах и подтверждающих документов и (или) справки о валютных операциях в случае, если в период между датой отзыва банковской лицензии и оформлением нового ПС в другом уполномоченном банке по контракту (кредитному договору) происходит исполнение обязательств, отличное от указанного в пункте 13.3 Инструкции N 138-И (п. 13.4 Инструкции N 138-И);

- непредставление при принятии на обслуживание ПС новым банком ПС справки о подтверждающих документах и подтверждающих документов и (или) справки о валютных операциях в случае, если в период между датой закрытия ПС и датой принятия ПС на обслуживание новым банком ПС наступает срок представления справки о подтверждающих документах и (или) справки о валютных операциях об исполнении обязательств по такому контракту (кредитному договору) способом, отличным от указанного в абзаце втором пункта 14.2 Инструкции N 138-И (п. 14.7 Инструкции N 138-И);

- нарушение установленного порядка и (или) сроков представления в уполномоченный банк справки о валютных операциях и (или) справки о подтверждающих документах и подтверждающих документов при переводе долга, уступке требования или исполнении обязатель ств тр етьим лицом (п. п. 12.4 - 12.9 Инструкции N 138-И).

Своевременное представление формы учета по валютной операции без соответствующих документов, а равно с ненадлежащими документами не освобождает лицо от административной ответственности за нарушение установленного порядка (сроков) представления подтверждающих документов и информации при осуществлении валютных операций.

При квалификации деяний следует учитывать, что Инструкцией N 138-И сроки исполнения обязанностей по представлению форм учета, подтверждающих документов и информации установлены в рабочих днях.

2. В отношении нарушений акта органа валютного регулирования, после его вступления в силу, образующих составы административных правонарушений, резиденты подлежат привлечению к административной ответственности по ч. 6 ст. 15.25 КоАП РФ в части установленных правил оформления паспортов сделок за.

- нарушение установленных правил оформления паспортов сделок (главы 6, 8, 11 - 14, 17 и Приложение 4 к Инструкции N 138-И), в том числе:

- неисполнение обязанности по оформлению паспорта сделки и (или) непредставление резидентом уполномоченному банку документов для заполнения паспорта сделки (п. п. 6.1 - 6.3 Инструкции N 138-И);

- открытие резидентом более одного паспорта сделки по каждому контракту (кредитному договору), за исключением указанных в главе 12 Инструкции N 138-И случаев (п. 6.4 Инструкции N 138-И);

- нарушение сроков оформления паспорта сделки и (или) сроков представления резидентом уполномоченному банку документов для заполнения паспорта сделки (п. 6.5 Инструкции N 138-И);

- непредставление, а равно представление с нарушением установленных сроков контракта (кредитного договора), если паспорт сделки оформлен на основании проекта контракта (кредитного договора) (п. 6.12 Инструкции N 138-И);

- нарушение установленных порядка и (или) сроков внесения изменений в паспорт сделки (переоформления паспорта сделки) (п. п. 8.1 - 8.4, 8.8 Инструкции N 138-И);

- нарушение установленных порядка и (или) сроков оформления ПС резидентом при уступке требования или переводе долга (п. п. 12.2 - 12.3 Инструкции N 138-И);

- нарушение установленного порядка оформления ПС резидентом при наличии агентского соглашения (п. 12.12 Инструкции N 138-И);

- нарушение установленных порядка и (или) сроков оформления ПС резидентом в случае осуществления резидентом первой валютной операции, связанной с расчетами в пользу нерезидента с использованием банковской карты (п. 12.13 Инструкции N 138-И);

- нарушение установленных порядка и (или) сроков представления документов для оформления ПС в случае отзыва лицензии на осуществление банковских операций у уполномоченного банка, у которого в указанном банке был оформлен (находился на обслуживании) ПС (п. п. 13.1 - 13.3 Инструкции N 138-И);

- нарушение установленных порядка и (или) сроков представления документов для перевода ПС в связи с переводом контракта (кредитного договора) на обслуживание в новый банк ПС (п. п. 14.2, 14.8 Инструкции N 138-И).

При исчислении сроков исполнения обязанностей следует учитывать, что резидент обязан для оформления ПС представить соответствующие документы с учетом срока их проверки уполномоченным банком (п. п. 6.5, 6.7 и 6.11 Инструкции N 138-И). При представлении справки о валютных операциях, справки о подтверждающих документах и подтверждающих документов в срок исполнения обязанности резидентом срок их проверки уполномоченным банком не включается.

Приведенный перечень составов административных правонарушений не является окончательным и будет корректироваться с учетом правоприменительной практики.

II. О применении ст. 1.7 КоАП РФ.

В соответствии с ч. 1 ст. 1.7 КоАП РФ лицо, совершившее административное правонарушение, подлежит ответственности на основании закона, действовавшего во время совершения административного правонарушения.

Согласно ч. 2 ст. 1.7 КоАП РФ закон, смягчающий или отменяющий административную ответственность за административное правонарушение либо иным образом улучшающий положение лица, совершившего административное правонарушение, имеет обратную силу, то есть распространяется и на лицо, которое совершило административное правонарушение до вступления такого закона в силу и в отношении которого постановление о назначении административного наказания не исполнено. Закон, устанавливающий или отягчающий административную ответственность за административное правонарушение либо иным образом ухудшающий положение лица, обратной силы не имеет.

В связи с этим при проведении проверочных мероприятий и производстве по делам об административных правонарушениях подлежит уточнению срок исполнения резидентом обязанности по представлению конкретной формы учета, подтверждающего документа или информации (далее - документы).

В случае. если Инструкцией N 138-И предусмотрены сроки исполнения обязанностей более длительные, чем те, которые резидент обязан был соблюдать на момент возникновения обязанности по представлению в уполномоченный банк соответствующих документов, квалифицировать действия (бездействие) резидента с 01.10.2012 следует с учетом новых требований. При сокращении сроков исполнения обязанностей (ухудшении положения резидента) либо неизменности таких сроков после 01.10.2012 (положение резидента не изменилось), действие (бездействие) резидента подлежит квалификации с учетом действовавших на момент его совершения требований.

В случае. если дело возбуждалось по одной части статьи 15.25 КоАП РФ, а с учетом вступивших в силу положении Инструкции N 138-И просрочка исполнения резидентом обязанности сократилась (что предполагает применение более низкой санкции), в постановлении по делу об административном правонарушении следует мотивированно переквалифицировать совершенное правонарушение с назначением санкции соответствующей части статьи 15.25 КоАП РФ. При неизменности подлежащей применению санкции в постановлении по делу об административном правонарушении указывается та же часть статьи 15.25 КоАП РФ.

Если на момент рассмотрения дела об административном правонарушении обязанность резидента упразднена, производство по делу об административном правонарушении подлежит прекращению с вынесением соответствующего постановления по делу об административном правонарушении (например, при нарушении правил оформления ПС по кредитным договорам на сумму до 50 тысяч долларов США). Кроме того, подлежит прекращению исполнение вынесенного ранее постановления о назначении административного наказания в порядке ст. ст. 31.7 и 31.8 КоАП РФ.

В случае. если на момент вступления в силу Инструкции N 138-И постановление о назначении административного наказания не исполнено, а с учетом новых требований санкция за такое правонарушение более низкая, постановление о прекращении исполнения постановления необходимо вынести в части неисполненной суммы назначенного ранее административного штрафа, подлежащего снижению с учетом требований ч. 2 ст. 1.7 КоАП РФ.

Следует отметить, что в части переходных положений Банком России установлены отдельные порядок и сроки исполнения резидентами обязанностей (глава 20 Инструкции N 138-И), в том числе в случае, если на дату вступления в силу Инструкции N 138-И в уполномоченном банке на проверке находятся справка о валютных операциях, расчетный документ по валютной операции, справка о поступлении валюты Российской Федерации, справки о расчетах через счета за рубежом, справка о подтверждающих документах (ст. 20.8 Инструкции N 138-И).

Указанные подходы согласуются с правовой позицией Высшего Арбитражного Суда Российской Федерации (определения от 02.05.2012 N ВАС-2265/12, от 12.07.2012 N ВАС-8280/12; постановления Президиума от 24.07.2012 N 2522/12 по делу N А40-99688/11-148-888, от 24.04.2012 N 15230/11 по делу N А65-6649/2011, от 05.07.2011 N 2174/11 по делу N А36-5683/2009; постановление Пленума от 22.06.2012 N 37 "О некоторых вопросах, возникающих при устранении ответственности за совершение публично-правового правонарушения").

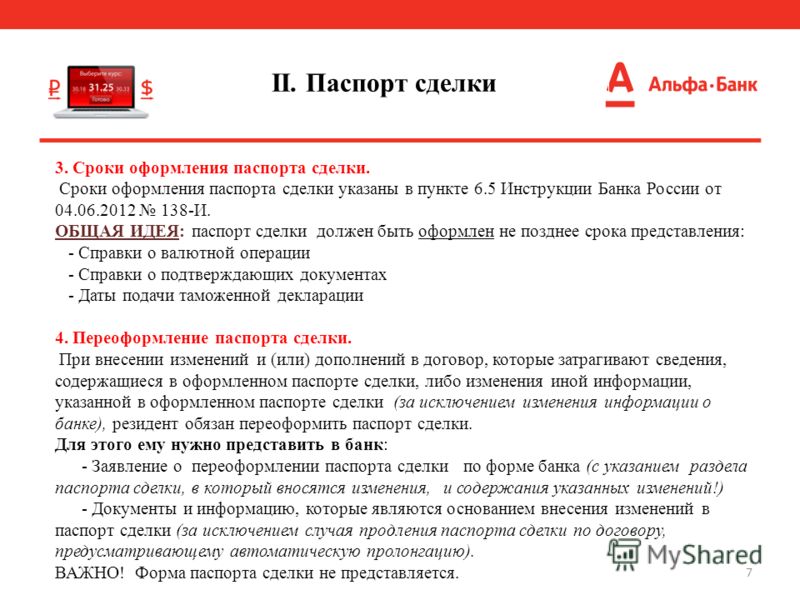

Справка о подтверждающих документах

Порядок и сроки оформления Справки о подтверждающих документах.

Справка о подтверждающих документах заполняется в одном экземпляре по форме, установленной Приложением № 5 Инструкции Банка России от 04.06.2012 № 138-И (см. ниже), и представляется резидентом в банк при исполнении (прекращении, изменении) обязательств способом, отличным от расчетов(ввоз/вывоз товаров, уступка прав требования, оказание услуг и т.д.), только по контракту/кредитному договору, по которому оформлен паспорт сделки, в порядке и сроки, предусмотренные Инструкцией Банка России от 04.06.2012 № 138-И.

Справка о подтверждающих документах может быть заполнена и представлена в КБ «МЕЖРЕГИОНАЛЬНЫЙ ПОЧТОВЫЙ БАНК» ООО резидентом в виде электронного документа, заполненного по стандартизированному шаблону справки о подтверждающих документах в системе Банк-Клиент.

В какие сроки будет готова Справка о подтверждающих документах?

Банк проверяет справку о подтверждающих документах в срок:

· не позднее десяти рабочих дней после даты ее представления в банк в отношении справки о подтверждающих документах, указанной в пункте 9.8 Инструкции Банка России от 04.06.2012 № 138-И;

· не позднее трех рабочих дней после даты ее представления в банк в отношении справки о подтверждающих документах, указанной в пункте 9.1 Инструкции Банка России от 04.06.2012 № 138-И.

Принятая справка о подтверждающих документах не позднее двух рабочих дней после даты ее проверки направляется банком резиденту.

Основания для отклонения банком Справки о подтверждающих документах

(см. п. 18.6 Инструкции Банка России от 04.06.2012 № 138-И)

· 18.6.1. если представленная справка составлена с нарушением требований, установленных Инструкцией Банка России от 04.06.2012 № 138-И;

· 18.6.2. если из представленных резидентом документов, связанных с проведением валютных операций, или из подтверждающих документов следует несоответствие информации, указанной в справке, сведениям, содержащимся в представленных документах;

· 18.6.3. непредставление, за исключением случаев, установленных Инструкцией Банка России от 04.06.2012 № 138-И, резидентом одновременно со справкой подтверждающих документов, на основании которых заполнена справка, либо представление неполного комплекта указанных документов.

· 18.6.4 если информация, указанная в справке, в том числе в целях представления информации об ожидаемом максимальном сроке исполнения обязательств, отсутствует в информации, передаваемой банку из Федеральной таможенной службы в соответствии с Положением Правительства Российской Федерации от 28.12.2012 г. № 1459 о передаче информации о декларациях на товары, либо ей не соответствует. Требование настоящего подпункта не распространяется на случаи представления справки о подтверждающих документах в срок, не позднее шести рабочих дней с даты выпуска (условного выпуска) товаров при предварительном таможенном декларировании товаров в соответствии со статьей 193 Таможенного кодекса Таможенного союза.

В случае отказа банка в принятии справки резидент устраняет замечания банка, составляет новую справку и представляет ее в банк в сроки, установленные Инструкцией Банка России от 04.06.2012 № 138-И для предоставления справки о подтверждающих документах.

В каких случаях резидент не должен заполнять и представлять в банк справку о подтверждающих документах?

Справка о подтверждающих документах не представляется резидентом в банк в следующих случаях:

· если контрактом, предусматривающим передачу движимого и (или) недвижимого имущества по договору аренды, финансовой аренды (лизинга), оказания услуг связи, страхование, определены периодические фиксированные платежи.

В данном случае не представляются ни справка, ни сами подтверждающие документы.

Периодические фиксированные платежи — платежи, которые осуществляются (будут осуществляться) с периодичностью по времени, зафиксированной в условиях контракта.

Периодичность платежей либо порядок расчета периодичности осуществления платежей определяется в соответствии с условиями контракта.

При этом под периодичностью следует понимать определенные условиями контракта платежи, которые осуществляются (будут осуществляться) более одного раза в рамках исполнения условий контракта.

Под фиксированными платежами для целей применения пункта 9.5 Инструкции Банка России от 04.06.2012 № 138-И следует понимать платежи, сумма которых зафиксирована условиями контракта либо является определяемой, то есть в контракте установлен способ расчета платежа и (или) алгоритм исчисления суммы платежа.

Внимание: в случае осуществления по такому контракту иных платежей, отличных от периодических фиксированных, резидент представляет в банк справку о подтверждающих документах и подтверждающие документы.

· при закрытии паспорта сделки в случае полной уступки требования по договору другому резиденту либо при полном переводе долга на другого резидента.

В данном случае при закрытии паспорта сделки резидент представляет в банк договор уступки/перевода долга без справки о подтверждающих документах.

· если договором между уполномоченным банком и резидентом предусмотрено, что уполномоченному банку предоставлено право заполнять за резидента справку подтверждающих документах.

В данном случае не представляется только справка, сами подтверждающие документы должны быть представлены в банк вместе с Заявлением об оформлении справки в сроки, установленные в Инструкции Банка России от 04.06.2012 № 138-И.