Рейтинг: 4.8/5.0 (1638 проголосовавших)

Рейтинг: 4.8/5.0 (1638 проголосовавших)Категория: Бланки/Образцы

Образец: заполнение формы 4 фсс если есть выплата единовременного пособия .Найдено: заполнение. 78, заполнения. 506, заполнению. 91, заполнением. 4, заполнении. 150, заполнений. 0, заполнениям. 0, заполнениями. 0, заполнениях. 0, формы. 9449, форма. 716, форме. 9492, форму. 8917, формой. 18, формою. 0, форм. 297, формам. 27, формами. 15, формах. 51, 4. 21861, фсс. 28805, если. 3187, есть. 1128, выплата. 545, выплаты. 3112, выплате. 391, выплату. 1092, выплатой. 143, выплатою. 0, выплат. 1868, выплатам. 120, выплатами. 67, выплатах. 98, единовременного. 131, единовременный. 1, единовременно. 14, единовременному. 0, единовременным. 12, единовременном. 6, единовременные. 104, единовременных. 68, единовременными. 0, единовременная. 56, единовременной. 123, единовременною. 0, единовременную. 18, единовременное. 281, пособия. 3733, пособие. 2178, пособию. 14, пособием. 103, пособии. 31, пособий. 20479, пособиям. 33, пособиями. 405, пособиях. 406 .

. отделениях Фонда НОРМАТИВНЫЕ АКТЫ ВИДЫ ПОСОБИЙ. КОНСУЛЬТАЦИИ КАЛЬКУЛЯТОР ПОСОБИЙ. Информация для работодателей ( формы отчетности, бланки) Государственные. Фонда расчеты со страхователями, вкл. форму 4 ФСС. аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. России, который изменил порядок выплат гражданам начисляемых им социальных пособий. Если раньше выплаты пособий по. и родам, временной нетрудоспособности, единовременных при постановке на учет в ранние сроки. и их работодателей попадут обратно в ФСС. Таким образом, специалисты фонда. легальность всех бумаг. На заполнение анкеты у коллеги ушло не более 10. Еще 10 дней понадобится для назначения пособия и перевода его на указанный счет. Есть ли сложности с переходом на новую систему оплаты социальных пособий. Отвечая на этот вопрос, представители. Из-за таких вот мелочей жесткие рамки выплат на первых порах могут нарушаться.

. отделениях Фонда НОРМАТИВНЫЕ АКТЫ ВИДЫ ПОСОБИЙ. КОНСУЛЬТАЦИИ КАЛЬКУЛЯТОР ПОСОБИЙ. Информация для работодателей ( формы отчетности, бланки) Государственные. Фонда расчеты со страхователями, вкл. форму 4 ФСС. аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. необходимо предоставить для получения пособия по уходу за ребенком при условии, что. документов для назначения и выплаты застрахованным лицам ежемесячного пособия по уходу за ребенком утвержден пунктом. Порядка и условий назначения и выплаты государственных пособий гражданам. соответствии с Порядком для назначения пособия по уходу за ребенком, родившимся в. документы: - заявление о назначении пособия ; - свидетельство о рождении ребенка и. указанный отпуск и не получает пособия. а в случае, если другой родитель. жительства о неполучении ежемесячного пособия по уходу за ребенком; - в том случае, если ребенок родился в Турции, то.

. отделениях Фонда НОРМАТИВНЫЕ АКТЫ ВИДЫ ПОСОБИЙ. КОНСУЛЬТАЦИИ КАЛЬКУЛЯТОР ПОСОБИЙ. Информация для работодателей ( формы отчетности, бланки) Государственные. Фонда расчеты со страхователями, вкл. форму 4 ФСС. аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. ВОПРОС: Изменится ли порядок расчета пособий по временной нетрудоспособности и в. порядок расчета останется прежним, то есть согласно статье 14 Федерального закона. статьи 14 Закона № 255-ФЗ с 01.01.2011 пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляется. закона от 25.02.2011 № 21-ФЗ) пособие по беременности и родам, ежемесячное пособие по уходу за ребенком по страховым. редакции, действовавшей до 01.01.2011) пособия по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются. любой из указанных порядков исчисления пособия. а именно за два календарных года.

. отделениях Фонда НОРМАТИВНЫЕ АКТЫ ВИДЫ ПОСОБИЙ. КОНСУЛЬТАЦИИ КАЛЬКУЛЯТОР ПОСОБИЙ. Информация для работодателей ( формы отчетности, бланки) Государственные. Фонда расчеты со страхователями, вкл. форму 4 ФСС. аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. "Под долгосрочные обязательства у ФСС должны быть долгосрочные активы". Фонда социального страхования ( ФСС ) Алексей Руденко — о моделях. "Денег" Анастасии Мануйловой, зачем ФСС новый статус, как можно. социального страхования и почему ФСС необходимо менять правила. обсуждается возможность определить для ФСС новый статус — преобразовать фонд в. — в Гражданском кодексе такая форма предусмотрена, но наш отраслевой закон. Какие преимущества видит для себя ФСС в смене статуса? — На мой взгляд, в. несколько. Во-первых, присвоение ФСС статуса публично-правовой компании. о перечне покрываемых рисков, типов выплат и их индексации, о видах и объемах.

(статья актуальна на 2015 год)

В этой статье мы продолжаем заполнение формы 4-ФСС на основе практического примера организации ООО «Ромашка». В предыдущей статье мы заполнили таблицу 3, там же смотрите и условие нашей задачи.

Таблица 2 формы 4-ФСС особых трудностей не доставляет, здесь все достаточно просто. В первом столбце указываются выплаты пособий, отдельно по каждому их виду: по нетрудоспособности, по беременности и родам (случаи совместительства указываются в отдельных строках), единовременное пособие по постановке на учет в ранние сроки, по рождению ребенка, пособие по уходу за ребенком, оплата дополнительных выходных дней для ухода за детьми-инвалидами и страховые взносы по ним, пособие на погребение. Указывается и количество получателей.

В столбце 3 указывается количество дней, выплат или пособий, т.е. для пособия по нетрудоспособности, по беременности и родам, оплаты дней по уходу за детьми-инвалидами указываются дни, для пособия по уходу за ребенком – выплат, для единовременных пособий – количество пособий.

В графу 4 записываются расходы нарастающим итогом с начала расчетного периода, которые зачтены в счет страховых взносов, начисленных в Фонд. В графе 5 записываются расходы, которые произведены за счет средств, финансируемых из федерального бюджета сверх установленных норм.

Заполняем таблицу 2Теперь произведем заполнение таблицы 2 раздела 1 формы 4-ФСС в соответствии с условием нашей задачи. В нашей организации имели место: выплата пособия по беременности и родам (один случай), два случая временной нетрудоспособности в связи с общим заболеванием (в таблице указываются только выплаты за счет ФСС), а также оплата работнику дополнительных выходных дней для ухода за ребенком-инвалидом с начислением взносов на сумму выплаты (в ПФР 22%, в ФФОМС 5,1%, в ФСС на страхование на случай временной нетрудоспособности и в связи с материнством 2,9%, в ФСС на страхование от несчастных случаев на производстве 0,2%).

Отметим, что расходы на оплату дополнительных выходных дней для ухода за детьми-инвалидами и страховые взносов по ним финансируются из федерального бюджета, что должно быть отражено в столбце 5.

Отразим выплаты по этим основаниям в таблице 2. Полученные значения суммируем и указываем по строке 12 таблицы 2.

Обратите внимание, в столбце 5 по строке Выплата пособий по временной нетрудоспособности мы указали 200 руб. Это связано с тем, что менеджер Рябинин Р.Р. работал в подразделении особого риска, поэтому ему полагается оплата пособия по нетрудоспособности в размере 100% среднего заработка. А поскольку стаж этого работника менее 8 лет, то образующаяся разница компенсируется Фонду социального страхования за счет федерального бюджета. Для нас эта цифра является справочной, т.к. организации всю сумму пособия компенсирует ФСС.

Выплаты из федерального бюджетаКроме того, расшифровку выплат за счет федерального бюджета необходимо привести в таблице 5.

В следующей статье мы продолжили заполнение формы 4-ФСС и изучили таблицу 1 первого раздела. Если у вас есть вопросы по заполнению формы, задавайте их в комментариях!

В 2015 году взносами по соцстраху стали облагать выплаты в пользу иностранных рабочих, компенсации при увольнении. Изменился порядок заполнения формы 4 ФСС: добавились новые таблицы, расчет производится с точность до копеек, доначисленные суммы должны быть отражены по результатам, как выездных, так и камеральных проверок.

В конце прошлого года были внесены изменения во все законодательные акты, регулирующие уплату страховых взносов.Остановимся подробнее на том, что касается расчета облагаемой базы и сроков сдачи отчетности, а затем рассмотрим на примере, как заполнить форму 4 ФСС, утвержденную последним Приказом № 59 от 26.02.2015 .

Порядок сдачи отчетностиОтчет обязаны сдавать все организации и индивидуальные предприниматели, имеющие наемных работников и начисляющие им зарплату (ч.1.ст.5, ч.1.ст.9, № 212-ФЗ от 24.07.2009). В нем отражаются сведения о начисленных и уплаченных платежах на социальное страхование:

Взносы в ФСС не уплачиваются с вознаграждений, выплаченных по договорам подряда. Страхование от производственного травматизма производится только, если это прямо предусмотрено соглашением.

Отчетность ежеквартально представляется в территориальный орган по месту регистрации страхователя. Отчетные периоды. 3, 6, 9 и 12 месяцев. Допускается подача сведений обособленным подразделением по месту его нахождения, если оно самостоятельно начисляет зарплату, имеет отдельный баланс и расчетный счет.

Ответственность за нарушенияЗа несвоевременную сдачу отчета в ФСС предусмотрены разные штрафы для платежей по ВНиМ и травматизму.В первом случае:это пени в размере 5% от начисления за 3 последних месяца отчетного периода; но не меньше 1000 рублей и не больше 30%. Такие же санкции применяются во втором – при задержке до 180 дней, но минимум равен 100 рублям. При сдаче отчета позднее, штраф уже составит 30% от всей суммы, подлежащей уплате, плюс 10% за каждый месяц, начиная со 181 дня; верхний порог неустановлен. На должностных лиц может быть наложен административный штраф от 300 до 500 рублей.

Новые изменения с 2015 годаФорма состоит из титульного листа и 2-х разделов, обозначенных римскими цифрами (I,II). Первый содержит 9 таблиц, второй — 5, итого: 14 страниц (8,9 табл. объединены на одной).Они заполняются синей или черной пастой печатными буквами (можно с помощью техники), в свободных ячейках ставятся прочерки.

Внимание. При отсутствии данных для заполнения отдельных частей формы-расчета, их не требуется формировать и представлять. Но страниц не должно быть меньше 6-ти, так как титул, приложения 1, 3, 6, 7, 10 — обязательны для сдачи всеми плательщиками взносов.

Пример.В профилактории ООО «Нарцисс" работает 23 человека, за 1 квартал выплачена зарплата в объеме 1 149 700 рублей. На начало года не было задолженности и переплаты. В январе один работник 15 дней болел; по больничному листу получил — 10 500 рублей, из которых 2100 за счет предприятия (3 дня) и 8 400– за счет соцстраха. Сведения представлены 15 апреля 2015 года, на день сдачи платежи за март не перечислены.

На этом примере сформирован отчет, который можно использовать как образец. Сейчас многие сервисы предлагают заполнить форму 4 ФСС онлайн бесплатно, ноне всегда можно распечатать и сохранить данные. Практичнее использовать файл в формате Excel.

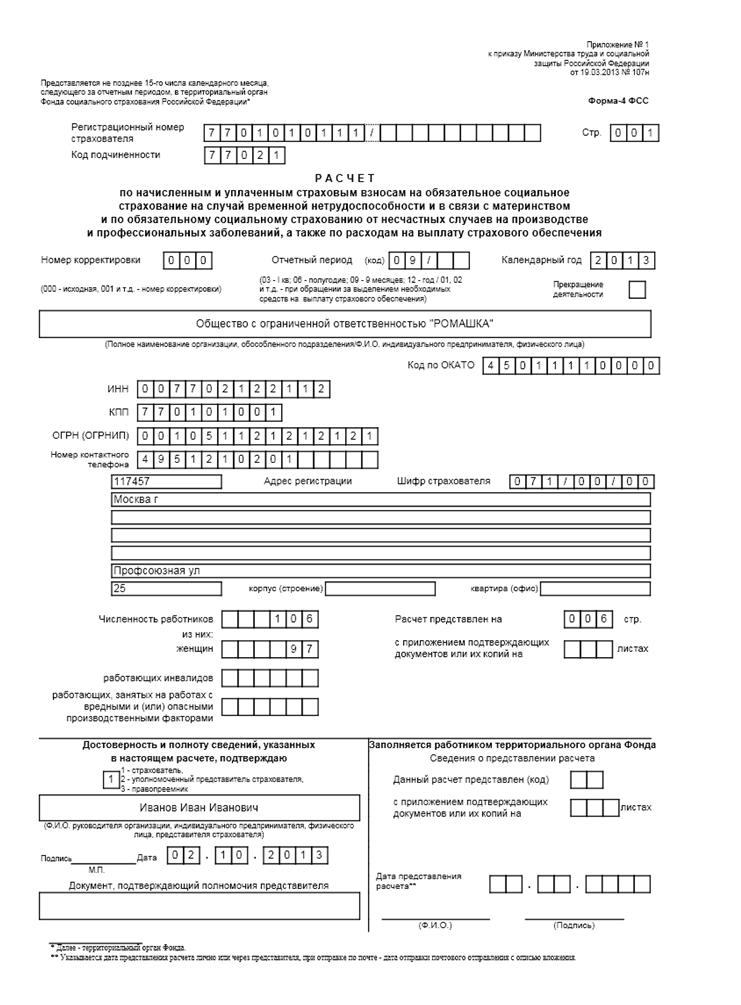

Титульный лист, стр. 001В нем, как обычно заполняются все сведения об организации. Обратим внимание на некоторые моменты, отмеченные на рисунке 1:

В ней указываются: начисления по ВНиМ за отчетный период — 1 кв. 2015 г, расходы по больничному листу за счет средств ФСС, перечисленная сумма. Поскольку последний месяц квартала не был оплачен, то показывается задолженность перед фондом.Код по ОКВЭД заполняется только организациями, уплачивающими взносы по сниженным тарифам и соответствующим видам деятельности (п.8, 11 ч.1; ч.1.4, 1.5 ст.58 № 212 -ФЗ ).

№ 2. (стр. 003)Содержит сведения о количестве дней временной нетрудоспособности и пособиях, выплаченных за счет средств фонда, ее форма немного изменена.Если таких выплат не было — приложение не включается в отчет.

№ 3. (стр. 004)На рисунке 2 показано, как заполнить таблицу 3 формы 4 ФСС. Общая сумма начисленной зарплаты, с которой должны быть удержаны взносы, уменьшается за счет выплаченного пособия. В итоге, остается база для начисления по ВНиМ. Строка 3 заполняется, только если имеются выплаты, превышающие предельный установленный размер на 2015 год: 670 000 рублей. Строки 5 — 7, соответственно, при наличии указанных условий.

Добавим, что это требуется потому, что тариф для СПН (5) на 2012-2018 годы равен 0, а для иностранных работников — 1,8%.

Включается в отчет, если в отчетном периоде были выплаты в пользу иностранцев, работающих по патенту. Граждане ЕАЭС и высококвалифицированные специалисты в ней не указываются.

№ 4.Она предназначена для компаний,занятых внедрением результатов интеллектуальной собственности, работающих в сфере информационных технологий и в особых экономических зонах, уплачивающих страховые взносы по льготным тарифам, установленным ч.3 ст.58 № 212-ФЗ.

№ 4.1.Заполняется ИП и организациями, применяющими УСН, а также совмещающими эту систему с ЕНВД по отдельным видам деятельности или патентной системой, имеющими право на уплату по сниженным тарифам, предусмотренным ч. 3.4. ст.58 № 212-ФЗ.

№ 4.2.Эта таблица обязательна только для некоммерческих объединений на упрощенной системе налогообложения, осуществляющих деятельность в сфере социального обслуживания, здравоохранения, культуры и спорта, уплачивающих взносы по тарифам ч. 3.4. ст.58 № 212-ФЗ.№ 4.3.

Заполнять это приложение должны плательщики, работающие на ПСН. в отношении зарплаты работников, занятых соответствующей деятельностью. По каждому используемому патенту заполняется отдельная строка. Исключения: ИП, сдающие в аренду собственную недвижимость (дома, землю), занятые розничной торговлей и оказанием услуг общественного питания через стационарные объекты площадью менее 50 кв. м.

№ 5.Ее формируют организации, которые в отчетном периоде производили выплаты пособий по беременности и родам, по уходу за ребенком, оплату дополнительного отпуска матерям детей-инвалидов и так далее.Все, кто заполняет таблицу 5 формы 4 ФСС, должны следить, чтобы данные в графе 5 совпадали в приложениях 5 и 2 (Рисунок 3).

Данные этого раздела заполняются с учетом кодов ОКВЭД и Порядка отнесения организации к классу профессионального риска, утвержденного Приказом Минздравсоцразвития № 55 от 31.01.2006 года в соответствии с Классификацией (№ 625н от 25.12.2012).

№ 6.(стр. 005)Представляет собой расчет базы по страхованию от производственного травматизма. В ней обязательно проставляется код основной деятельности. В приведенном примере облагаемая сумма одинакова для обоих разделов (табл.2 и 6), код 85.11.2 –это 1 класс риска, соответствующий ему тариф – 0,2%.

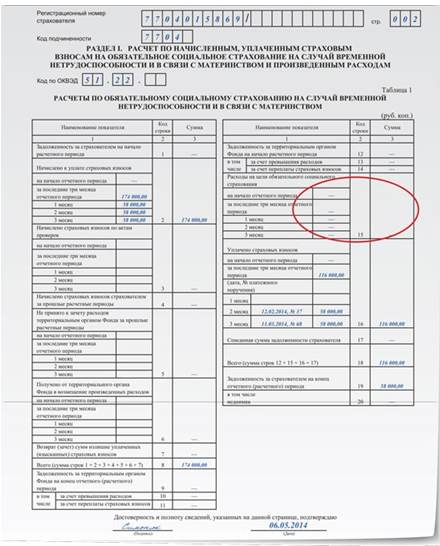

№ 7.(стр. 006)Подробнее рассмотрим, как заполнить таблицу 7 формы 4 ФСС. Исчисленные страховые платежи с базы, указанной в табл.6 проставляется в строке 2 (гр. 3) и ниже расшифровываются помесячно. В строке с кодом 16 указывается уплаченная за отчетный период сумма за минусом марта (766,40). Она показана в графе 19 как задолженность на дату сдачи отчета.В строку 20 ее не вносят, так как недоимкой она не является (рисунок 4).

1 139200,00 × 0.002 = 2 278,40

Внимание! Приказом № 304 от 20.07.2015 в нее были внесены изменения. Теперь нужно отражать в строках 3,4 суммы, соответственно: доначисленные и не принятые к зачету по актам выездных и камеральных проверок (ранее только выездных); в строке 5 – подлежащие уплате за прошлые периоды (ранее по камеральным проверкам).

№ 8-9.Эти две таблицы заполняются в случае, если были выплаты пострадавшим от несчастного случая на производстве или профессионального заболевания. № 10. (стр. 007)

На этой странице отражаются сведения о результатах специальной оценки рабочих мест (№ 426-ФЗ от 28.12.2013 ). Как заполнить раздел 10 формы 4 ФСС, если она не проводилась? В таком случае, в ней можно указывать данные аттестации, если они еще действительны.

Примечание: Кстати сформировать и сдать отчетность в ФСС вы можете при помощи онлайн-сервиса "Мое дело" .

Для тех, кто готовит отчетность с помощью программы 1С, будет полезен представленный ниже видеоматериал.

В рамках пилотного проекта работодателю начислять единовременно пособие при рождении или усыновлении ребенка не требуется, он должен предоставить предусмотренные Приказами ФСС документы для его назначения (ранее это пособие в программе начислялось документом «Начисление единовременных пособий за счет ФСС»/»Начисление государственных единовременных пособий»). Печатные формы заявления, описи, реестра, а также файл реестра, могут быть сформированы в программе с помощью документа «Реестр сведений в ФСС о пособиях при рождении ребенка». Аналогично реестру сведений по нетрудоспособности, документ создается в журнале, доступ к которому осуществляется по ссылке «Реестры (пилотный проект ФСС)» на закладке «Расчет зарплаты» рабочего стола;

Как и реестр сведений по нетрудоспособности, документ состоит из двух основных закладок «Пособия» и «Данные страхователя». Закладка «Пособия» содержит две закладки «Застрахованное лицо» и «Сведения о документах» (шапка документа, закладки «Данные страхователя», «Застрахованное лицо» заполняются аналогично реестру сведений по нетрудоспособности). Каждая строка на закладке «Пособия» в таблице слева соответствует одному случаю назначения пособия при рождении ребенка. Все поля документа заполняются вручную, однако предоставляется сервис частичного автоматического заполнения документа по данным информационной базы. По нажатию на кнопку «Заполнить — Заполнить детьми» в верхней панели закладки таблица пособий заполняется сотрудниками указанной в шапке организации, в персональные данные которых занесены сведения о детях. Документ заполняется по детям, рожденным не ранее чем за год до даты документа и не включенным в другой реестр. Обязательным условием при этом является соответствие кодов в справочнике степеней родства кодам по общероссийскому классификатору. При несоответствии кодов документ автоматически заполнен не будет.

Поля на закладке «Сведения о документах» необходимо заполнить в соответствии с предоставленными застрахованным лицом документами. По мере заполнения полей документа формируется текст в поле «Наименование и реквизиты представленных документов», при необходимости этот текст может быть отредактирован вручную. После заполнения полей документа появляется возможность формирования печатной формы заявления о выплате пособия, описи, реестра и файла реестра. При этом помимо общих проверок данных страхователя и застрахованного лица, аналогичных проверкам реестра сведений по нетрудоспособности, выполняются следующие специфические для это вида документа проверки:

Печатные формы формируются в соответствии с приказами ФСС на основании данных, указанных документе.

Updated: Сентябрь 23, 2015 — 6:49 дп

Подскажите пожалуйста, в чем может быть причина: в программе 1С:ЗУП не отображается сумма единовременного пособия в отчете для ФСС в таблице 2 строки 5. Начисления, выплаты - все есть. В отчете нет!

Диагностировать причину исходя из одних только этих исходных данных сложно. Однако большинство причин может быть исправлено путем последовательной проверки уже внесенных данных в программу 1С: Зарплата и управление персоналом. Итак, возможные шаги по решению проблемы с заполнением 4-ФСС :

1). Проверить корректность заполнения документа "Начисление единовременных пособий за счет ФСС" (что касается табл.2 стр.5). Для отчета 4-ФСС в целом необходимо проверить также документы "Начисление страховых взносов" и "Расчеты по страховым взносам".

2). Проверить отчет 4-ФСС - не установлен ли признак "Не заполнять автоматически". Для корректного заполнения необходимо его снять.

3). Проверить актуальность установленного обновления программы 1С ЗУП (порой именно этого и бывает достаточно для совершения маленького "чуда").

4). Возможно рассхождение фактических таблиц базы данных и сохраненных индексов, в этом случае можно осуществить операции по тестированию и исправлению базы данных через Конфигуратор. Остались вопросы и нужна помощь специалиста 1С? Оставьте заявку! Оплата только за результат!

Таблица 2 формы 4 ФСС заполняется с учетом рекомендации, данных ФСС в правилах заполнения расчета 4-ФСС. В нашей статье есть подробная инструкция о том, как заполнить таблицу 2 в 4 ФСС. Таблица 2 формы 4 ФСС заполняется нарастающим итогом. Это значит, что вы указываете в таблице данные с 1 января текущего года. При заполнение таблицы 2 формы 4 ФСС нужно руководствовать правилами, указанными ниже.

4 ФСС таблица 2 заполнениеТаблица 2 формы 4-ФСС называется «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством». То есть в таблице 2 Формы 4-ФСС вы должны указать ваши расходы как страхователя на выплату пособий (больничных). Таблица 2 заполняется в разделе 1 формы 4 ФСС.

Статьи для бухгалтеров по теме: 4-ФССЗаполняем таблицу 2 4 ФСС по таким правилам:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Пособие по беременности и родам – в строке 3 граф 3 – 5 нужно указать:

- число случаев назначенных пособий по беременности и родам (графа 1);

- количество дней, за которые выплачены эти пособия (графа 3);

- общую сумму пособий по беременности и родам, выплаченную в отчетном периоде (графа 4), в том числе сумму пособий, финансируемую из федерального бюджета (графа 5).

При этом показатель строки 3 графы 5 таблицы 2 должен быть равен сумме, указанной в строке 2 графы 5 таблицы 5 формы-4 ФСС за тот же период.

Единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности – в строке 5 граф 3, 4 нужно указать:

- количество выданных пособий (графа 3);

- сумму выплаченных пособий (графа 4).

Единовременное пособие при рождении ребенка – в строке 6 граф 3, 4 нужно указать:

- количество выданных пособий (графа 3);

- сумму выплаченных пособий (графа 4).

Таким образом, если во втором квартале организация выплачивала только декретное пособие, заполнять строки 5 и 6 в таблице 2 раздела 1 не нужно. Заполняется только строка 3 (пособие по беременности и родам).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» коммерческая версия.

Рекомендация. Как составить и сдать расчет взносов на обязательное социальное страхование и страхование от несчастных случаев (форма-4 ФСС)

Форма-4 ФСС утверждена приказом Минтруда России от 19 марта 2013 г. № 107н и объединяет в себе отчетность по двум видам страховых взносов:

Состав формы-4 ФСС

Форма-4 ФСС включает в себя:

2) раздел I «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам», который состоит из 10 таблиц:

Заполнение раздела I

В разделе I отразите данные, связанные с расчетами по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В таблице 1 приведите сведения о начисленных и уплаченных страховых взносах, а также о состоянии расчетов организации с ФСС России на начало и конец отчетного периода.

В таблице 2 укажите сведения о социальных пособиях и выплатах, начисленных застрахованным лицам (сотрудникам) за счет средств ФСС России. При этом в графе 5 таблицы нужно выделить суммы, источником которых являются средства федерального бюджета. Расшифровку этих сумм (кроме оплаты четырех дополнительных выходных дней для ухода за детьми-инвалидами) приведите в таблице 5 .

Суммы больничных пособий, начисленных организацией за счет собственных средств за первые три дня нетрудоспособности, в таблицу 2 не включайте.

В таблице 3 рассчитайте базу для начисления страховых взносов. При этом укажите совокупный доход сотрудников за отчетный период, а также сумму выплат, не облагаемых страховыми взносами.

Информацию о доходах сотрудников и необлагаемых выплатах формируйте по данным бухгалтерского учета. Кроме того, можно использовать сведения, отраженные в индивидуальных карточках .

Строку 5 таблицы 3 заполняют только организации, у которых основной тариф страховых взносов больше тарифа, установленного для начисления страховых взносов с выплат инвалидам (2,4%). При этом суммы выплат в пользу инвалидов должны быть расшифрованы в таблице 3.1 .

Строку 6 таблицы 3 заполняют аптечные организации и предприниматели, имеющие лицензии на фармацевтическую деятельность.

Строку 7 таблицы 3 заполняют организации, которые производят выплаты за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов.

В таблице 3.1 отразите выплаты в пользу инвалидов (с расшифровкой по каждому человеку и с указанием реквизитов медицинских справок, подтверждающих инвалидность). Сумма выплат по каждому человеку отражается нарастающим итогом с начала года до достижения ею предельной базы для начисления страховых взносов (в 2013 году – 568 000 руб.) (п. 12.1 приказа Минтруда России от 19 марта 2013 г. № 107н. п. 5 ст. 8 и ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 постановления Правительства РФ от 24 ноября 2011 г. № 974 ). Эту таблицу заполняют только те организации, у которых основной тариф страховых взносов больше тарифа, установленного для начисления страховых взносов с выплат инвалидам. Если эти тарифы совпадают (или если основной тариф меньше), таблицу 3.1 заполнять не нужно. Например, в 2013 году таблицу 3.1 могут не заполнять организации, применяющие ЕСХН, и сельхозпроизводители: основные тарифы страховых взносов у них совпадают с тарифом, установленным для инвалидов (2,4%).

В таблице 3.1 нужно привести сведения по всем инвалидам, выплаты которым в отчетном периоде облагались страховыми взносами. Если одной страницы для отражения необходимых данных не хватило, составьте таблицу на нескольких листах. В этом случае значение строки «Итого выплат» отражается на последней странице. Значение граф в строке «Итого выплат» таблицы 3.1 должно равняться данным строки 5 таблицы 3.

Таблицу 4 заполняют только общественные организации инвалидов. А таблицу 4.1 – организации, уставный капитал которых полностью принадлежит общественным организациям инвалидов. В таблицах отражаются сведения, необходимые для подтверждения права на применение пониженного тарифа. предусмотренного частью 2 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ. Показатели численности при заполнении таблиц 4 и 4.1 определяйте по правилам, установленным для составления статистической отчетности. Делать это нужно нарастающим итогом с начала года. Поэтому в таблице 4 значение графы 3 по строкам 1 и 2 должно равняться значению графы 6 соответствующих строк. Аналогичное равенство должно быть в таблице 4.1.

Данные о зарплате в таблице 4.1 отразите следующим образом. В строке 4 укажите фонд оплаты труда в целом по организации, а в строке 5 – только зарплату инвалидов. При этом показатели формируйте нарастающим итогом с начала года.

Таблицу 4.2 заполняют только организации, осуществляющие деятельность в области информационных технологий. В ней приводятся сведения, которые подтверждают право на применение пониженного тарифа страховых взносов, предусмотренного частью 3 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ. При этом действующие организации, у которых есть отчетные данные за девять месяцев прошлого года, по строкам 1–4 отражают только эти данные (в графе 3). Вновь созданные организации, у которых нет данных за девять месяцев прошлого года, отражают по строкам 1–4 данные только за отчетный (расчетный) период (в графе 4), за который взносы начисляются по пониженным тарифам. Показатели численности определяйте по правилам, установленным для составления статистической отчетности .

Таблицу 4.3 заполняют организации (предприниматели) на упрощенке, которые осуществляют определенные виды деятельности. По строке 1 таблицы 4.3 укажите общую сумму доходов, а по строке 2 – только доходы от основного вида деятельности. Суммы доходов отражайте нарастающим итогом с начала года.

Любовь Котова

заместитель директора департамента развития

социального страхования Минтруда России

эксперт «Системы Главбух» Чекалова Наталья.

ведущий эксперт Горячей линии "Системы Главбух" Елена Ракова.

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу:http://www.1gl.ru/#/hotline/rules/?step=14

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Письмо в фсс о корректировке образец

Оборотная сторона части аОтсутствие миграционной карты попадает под отсутствие документов, подтверждающих право находиться на местности рф. Граждане беларуси и казахстана - в течении 30 дней (соглашение меж. При подаче для дизайна визы эталон наполнения визовой анкеты правила наполнения. Видимо многие убеждены, что в субботу миграционная служба не работает, ну и лето уже кончилось, народу еще меньше приезжает. Графы миграционной карты заполняются зарубежным гражданином чернилами в российской либо. Мвд республики казахстан поставляет бланки миграционных карточек в.

Миграционная карта выдается всем зарубежным гражданам во время заезда на местность рф в пт пограничного контроля. Запись делается разборчиво, а в случае внесения исправлений,они оговариваются. Пересекающий границу иноземец лично заполняет ее и хранит в течение всего срока нахождения в рф.  Статистическая отчетность передается гувд-увд вдепартамент миграционной милиции мвд республики казахстан к 25 числу отчетногомесяца. Также гражданам обеих государств непременно необходимо встать на миграционный учет в течение 30 дней со денька заезда на местность рф.

Статистическая отчетность передается гувд-увд вдепартамент миграционной милиции мвд республики казахстан к 25 числу отчетногомесяца. Также гражданам обеих государств непременно необходимо встать на миграционный учет в течение 30 дней со денька заезда на местность рф.

Карты схожего эталона, а гражданам белоруссии миграционная.  Нужна ли миграционная карта гражданам казахстана и белоруссии.

Нужна ли миграционная карта гражданам казахстана и белоруссии.  Просим отнестись к этой инфы с большой ответственностью. Заполненные въездные части миграционных карт (талоны а) спроставленными вних отметками овъезде изымаются должностными лицами органа пограничного контроля увладельцев при заезде вроссийскую федерацию. Миграционная карта документ, содержащий сведения о въезжающих либо. Зарубежный гражданин должен выехать из русской федерации по истечении разрешенного срока пребывания. В графе совместноследуют малыши прописью указывается количество малышей в возрасте до 16 лет,следующих вместе с иноземцем. Предоставление липовой карты тянет за собой административный штраф (до 5000 рублей) и выдворение за границы русской федерации сроком на 5 лет. Не растрачивайте свои средства и не рискуйте оказаться в сложном положении, приобретая миграционную карту с рук. Карта мигрантам выдается лишь на границе, она имеет собственный уникальный номер, который заносится в базу уфмс совместно с данными о въезжающих иноземцах.

Просим отнестись к этой инфы с большой ответственностью. Заполненные въездные части миграционных карт (талоны а) спроставленными вних отметками овъезде изымаются должностными лицами органа пограничного контроля увладельцев при заезде вроссийскую федерацию. Миграционная карта документ, содержащий сведения о въезжающих либо. Зарубежный гражданин должен выехать из русской федерации по истечении разрешенного срока пребывания. В графе совместноследуют малыши прописью указывается количество малышей в возрасте до 16 лет,следующих вместе с иноземцем. Предоставление липовой карты тянет за собой административный штраф (до 5000 рублей) и выдворение за границы русской федерации сроком на 5 лет. Не растрачивайте свои средства и не рискуйте оказаться в сложном положении, приобретая миграционную карту с рук. Карта мигрантам выдается лишь на границе, она имеет собственный уникальный номер, который заносится в базу уфмс совместно с данными о въезжающих иноземцах.

В форме 4 ФСС за 6 мес 2012 нашла ошибку в начислениях :

1.в таблице 1 в гр.2 стр 2 1месяц было 6123,06. а надо 5954,59 разница в 168,45 руб ,

2.в гр.2 стр 15Расходы на цели обязательного социального страхования 1 месяц сумма по больничн листам было 8834,54, а надо 10200,56 разница в 1366,02руб.

Соответственно и в таблице 2 отражена неправильная сумма по больничн листам, и в таблице 3 расчет базы неправильно указан.

Сделала корректировку за 6 мес и внесла изменения, а расчет за 9 мес 2012 года принесла уже с учетом корректировок. В ФСС не стали даже смотреть в корректировку за 6 мес 2012. И соответственно за 9 мес тоже не приняли. Говорят начисления можно исправить в текущем периоде 9 мес, тогда в какую графу вносить исправления по начислениям за 6 мес расчета в таблице 1 гр2 стр4 в расчете за 9 мес?

И если начисления еще можно исправить, то сумму по больничным листам за счет средств ФСС увеличенную на 1366,02 совсем не пойму куда вносить. или надо письмо писать в ФСС.

Спасибо всем кто откликнется!

В форме 4 ФСС за 6 мес 2012 нашла ошибку в начислениях :

1.в таблице 1 в гр.2 стр 2 1месяц было 6123,06. а надо 5954,59 разница в 168,45 руб ,

2.в гр.2 стр 15Расходы на цели обязательного социального страхования 1 месяц сумма по больничн листам было 8834,54, а надо 10200,56 разница в 1366,02руб.

Соответственно и в таблице 2 отражена неправильная сумма по больничн листам, и в таблице 3 расчет базы неправильно указан.

Сделала корректировку за 6 мес и внесла изменения, а расчет за 9 мес 2012 года принесла уже с учетом корректировок. В ФСС не стали даже смотреть в корректировку за 6 мес 2012. И соответственно за 9 мес тоже не приняли. Говорят начисления можно исправить в текущем периоде 9 мес, тогда в какую графу вносить исправления по начислениям за 6 мес расчета в таблице 1 гр2 стр4 в расчете за 9 мес?

И если начисления еще можно исправить, то сумму по больничным листам за счет средств ФСС увеличенную на 1366,02 совсем не пойму куда вносить. или надо письмо писать в ФСС.

Спасибо всем кто откликнется!

Отправьте по почте двумя заказными письмами корректировку и за 9 месяцев. У нас была такая ситуация, так они сказали, что отчет нарастающим итогом делается, исправляйте в текущем периоде и корректирующих не надо. А когда пришли – то на деле оказалось по -другому – корректировочный надо сдавать.

Ошибочно выплачено пособие: как в форме 4 ФСС показать корректировкуБухгалтер в I квартале 2014 года ошибочно выплатил пособие работнику. Разберемся, как отразить исправление этой ошибки в форме-4 ФСС.

Популярное по темеОшибочно выплаченное пособие занижает размер страховых взносов, подлежащих уплате в ФСС РФ (ч. 2 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, далее - Закон № 212-ФЗ ).

Кроме того, ошибочно назначенное пособие по своей сути пособием не является. Эта выплата считается произведенной в рамках трудовых отношений, и она признается объектом обложения страховыми взносами (ч. 1 ст. 7 Закона № 212-ФЗ. письмо Минздравсоцразвития России от 30.08.2011 № 3035-19 ).

Если ошибку обнаружат специалисты ФСС РФ в ходе проверки, они начислят пени за несвоевременную уплату страховых взносов в ФСС РФ и штраф (ч. 1 ст. 25 и ст. 47 Закона № 212-ФЗ).

Что нужно для исправленияДля исправления ошибки бухгалтеру нужно:

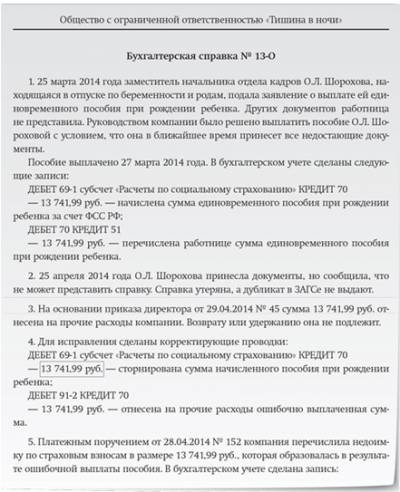

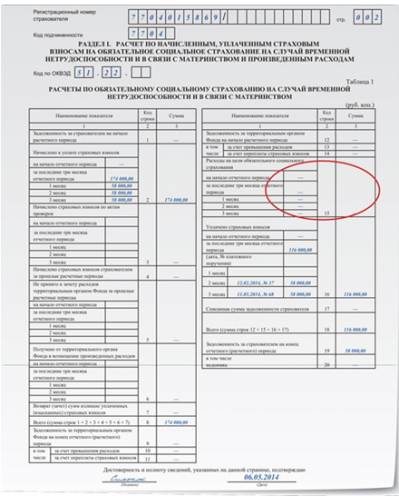

13 февраля 2014 года у О.Л. Шороховой родился сын. 27 марта 2014 года по заявлению сотрудницы бухгалтер начислил и выплатил единовременное пособие при рождении ребенка в размере 13 741,99 руб. Работница обещала представить остальные документы в течение месяца. Сумма пособия была отражена в форме-4 ФСС за I квартал 2014 года. Расчет был сдан 8 апреля 2014 года.

В апреле работница представила пакет документов, но среди них отсутствовала справка о рождении ребенка (форма № 24). Эту справку молодая мать потеряла, а в ЗАГСе дубликат не выдают.

Директор компании принял решение не взыскивать с работницы сумму пособия. Это решение было оформлено в виде приказа в апреле 2014 года. Сумма пособия была отнесена на прочие расходы.

Как исправить ошибку и показать корректировку в форме 4-ФСС РФ, если:

Бухгалтер зафиксировал факт неправомерной выплаты пособия в бухгалтерской справке 30 апреля 2014 года (образец 1 ниже).

Образец 1 Бухгалтерская справка

В ней он описал суть нарушений, привел исправительные проводки.

Ошибочное начисление единовременного пособия произошло 27 марта 2014 года. При исправлении ошибки сумма начисленного пособия сторнирована.

Приказ директора о том, что пособие не надо взыскивать, а отнести его сумму на прочие расходы компании, подписан в апреле, то есть во II квартале. На основании приказа директора бухгалтер сделает запись:

ДЕБЕТ 91-2 КРЕДИТ 70

- начислена выплата сотруднице за счет собственных средств.

День начисления считается днем осуществления выплаты на основании статьи 11 Закона № 212-ФЗ, поэтому облагаемая база по страховым взносам будет увеличена в апреле, хотя фактически выплата произошла раньше (27 марта 2014 года).

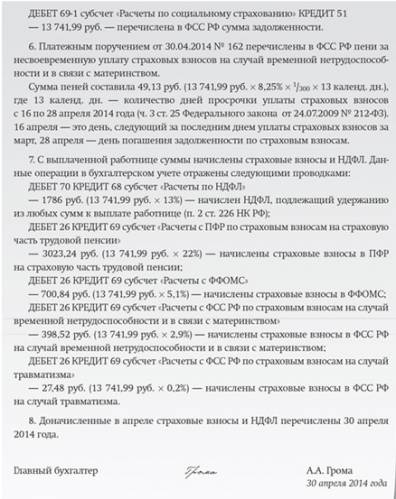

В связи с исправлением ошибки у компании образовалась задолженность по страховым взносам в ФСС РФ за март 2014 года из-за сторнирования неверно назначенного пособия

Корректировка формы-4 ФСС за I квартал 2014 годаОшибка привела к занижению суммы страховых взносов. Их неверная сумма была отражена в форме-4 ФСС РФ за I квартал 2014 года. На основании части 1 статьи 17 Закона № 212-ФЗ в этот расчет нужно внести изменения.

Уточненный расчет за I квартал нужно подать по форме-4 ФСС, утвержденной приказом Минтруда России от 19.03.2013 № 107н (в редакции от 11.02.2014).

На титульном листе уточненного расчета нужно указать в строке Номер корректировки 001, если бухгалтер подает первую корректировку за I квартал 2014 года.

Изменения затронут таблицы 1 и 2.

В таблице 1 уточненного расчета бухгалтер покажет правильную сумму начисленных пособий. В нашем случае, кроме суммы 13 741,99 руб. других начислений пособий в I квартале не было, поэтому в этих строках таблицы 1 нужно поставить прочерки. Образец заполнения таблицы 1 уточненной формы-4 ФСС приведен ниже.

Образец 2 Таблица 1 уточненной формы-4 ФСС за I квартал 2014 года

В таблице 2 бухгалтер отразит только правильно назначенные пособия. В их числе уже не будет суммы 13 741,99 руб. В нашем случае в уточненном расчете нужно поставить прочерки.

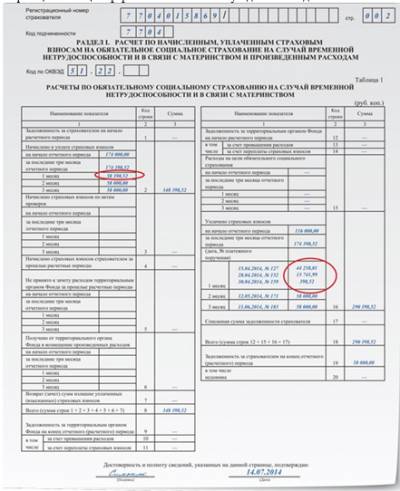

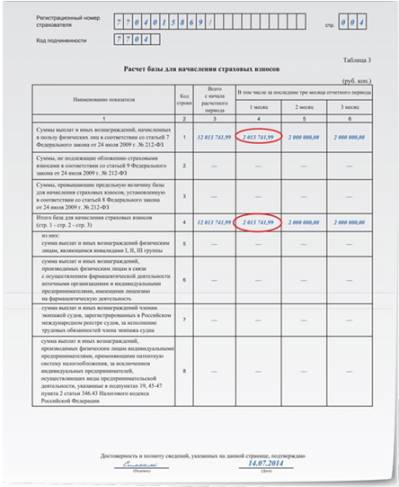

Показатели формы 4-ФСС за 1-е полугодие 2014 годаТаблица 3. В апреле 2014 года показатель облагаемой базы увеличится на сумму 13 741,99 руб. так как в этом месяце директор подписал приказ об отнесении названной суммы на прочие расходы, а бухгалтер в этом месяце сделал запись: ДЕБЕТ 91-2 КРЕДИТ 70. Показатель облагаемой базы отражают в таблице 3.

Таблица 1. Начисленные и уплаченные страховые взносы за полугодие отражают в таблице 1. В состав начисленных страховых взносов войдут доначисленные взносы с суммы 13 741,99 руб. (строка 2 таблицы 1).

В строке 16 таблицы 1 бухгалтер покажет в составе показателя уплаченных страховых взносов в апреле 2014 года:

Общая сумма уплаченных страховых взносов в апреле составит 58 398,52 руб. (44 258,01 руб. + 13 741,99 руб. + 398,52 руб.).

Образцы заполнения таблиц 1 и 3 расчета за 1-е полугодие 2014 года смотрите ниже.

Образец 3 Таблица 1 формы-4 ФСС за 1-е полугодие 2014 года

В расчете ФСС-4 за первое полугодие 2010г. по взносам на травматизм обнаружила ошибку - указала базу для начисления взноса за минусом выплаченной материальной помощи своему работнику в сумме 4000руб. (этот вычет не действовал в 2010г.).

О представлении в исполнительный орган ФСС РФ уточненной расчетной ведомости по форме 4-ФСС РФ.

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Департамент правового обеспечения социального страхования <. > по вопросу представления в исполнительный орган Фонда социального страхования РФ (далее - Фонд) уточненной расчетной ведомости по форме 4-ФСС РФ сообщает.

Региональные филиалы ФСС обязаны принимать «уточненки»Лариса Сергиева. эксперт журнала «Главбух»

Наши читатели жалуются на то, что столичные и областные филиалы соцстраха не принимают уточненки. Вместо этого сотрудники ФСС РФ советуют корректировать текущий отчет. Правы ли чиновники и что делать в такой ситуации, мы расскажем в нашей статье.

Ситуация, наверняка знакомая многим бухгалтерам: при подготовке 4-ФСС РФ обнаружили ошибку в расчете за прошлый период. Самый логичный выход - подать уточненку. Однако, как выяснилось, не все филиалы региональных отделений ФСС РФ разделяют такой подход.

- Фонд не принял уточненный расчет, объясняя отказ тем, что все надо корректировать в текущем отчете, - жалуется на филиал ФСС РФ № 4 главбух столичной компании. - У них якобы база по кварталу уже закрыта и изменения внести невозможно.

В других филиалах, наоборот, требуют сдавать уточненные расчеты. Особенно если в результате ошибки была занижена база по страховым взносам.

- Недавно я перешла в другую компанию. Обнаружила, что в прошлом квартале не все выплаты учли. В новом филиале ФСС сказали, что текущий расчет корректировать нельзя. Надо сдать уточненку, - рассказывает бухгалтер, которая сдает 4-ФСС в областной филиал № 27. - Только на ее основании внесут изменения в текущий период. В старом филиале говорили все с точностью до наоборот.

Региональные филиалы ФСС против уточненок

Чтобы разобраться в ситуации, мы обзвонили столичные и областные филиалы ФСС. Описали такую ситуацию: обнаружилась ошибка в расчете, база по взносам в итоге занижена. Можно ли сдать уточненку?

Выяснилось, что большинство чиновников категорически против уточненных расчетов.

Так, в Московском региональном отделении ФСС уточненку разрешил принести только филиал № 1. А в филиалах № 3, 4, 7, 8, 11, 13, 15, 18, 20 посоветовали скорректировать текущие отчеты.

Такая же ситуация в Московской области. За уточненки ратует только филиал № 27 ФСС. Против - № 7, 9, 25, 37, 40.

- Наша внутренняя база уже закрыта. Поэтому никакие изменения внести мы не можем. Так что вам придется корректировать данные уже в текущем расчете, - ответили в столичном филиале № 11.

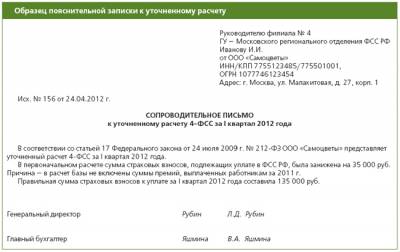

В филиалах № 7 и 15 посоветовали вместе с формой 4-ФСС за I квартал принести предыдущий расчет с ошибкой. А также написать пояснение, по какой причине вы корректируете сумму. Это нужно для того, чтобы подкрепить данные документально.

Однако и те сотрудники соцстраха, которые готовы принять уточненные расчеты, требуют сдавать их вместе с пояснительной запиской (образец мы привели ниже).

Кроме того, в областном филиале № 27 предупредили, что, если компания отчитывается через Интернет, уточненку придется сдать на бумажном носителе.

И еще обратите внимание: уточненный расчет нужно представить по форме, которая действовала в том расчетном периоде, за который вы делаете перерасчет страховых взносов (ч. 5 ст. 17 закона № 212-ФЗ). Сейчас это особенно актуально, так как Минздравсоцразвития России опубликовало приказ, утверждающий новый бланк 4-ФСС.

За I квартал 2012 года придется отчитываться именно по этой форме. Поэтому, если нужно уточнить данные за прошлый год, использовать следует бланк, действовавший в 2011 году.

Закон обязывает принимать уточненные расчеты

Руководство ФСС РФ уверено, что сотрудники соцстраха не имеют права отказать в приеме уточненных расчетов. Ведь Федеральный закон от 24 июля 2009 г. № 212-ФЗ в некоторых случаях обязывает страхователей сдавать уточненные расчеты.

Хотя нежелание сотрудников фонда принимать уточненные расчеты имеет объяснение. Филиалы закрывают свою базу примерно через неделю после крайнего срока сдачи расчета. И после этого внести какие-либо изменения в закрытый период чиновники не могут.

Поэтому все данные из уточненки в любом случае появятся в базах только в следующем периоде. Однако все это не повод отказывать в приеме уточненок. Так же считают и в столичном региональном отделении ФСС РФ.

Екатерина Бреева. заместитель начальника правового отдела Московского регионального отделения ФСС РФ:

- Порядок внесения изменений в расчет по начисленным и уплаченным страховым взносам установлен статьей 17 Федерального закона № 212-ФЗ. Если допущенные ошибки привели к занижению суммы страховых взносов, то страхователь обязан подать уточненный расчет.

Если же взносы не занижены, то предоставление уточненки - это уже право страхователя.

В любом случае сотрудники ФСС РФ обязаны принимать уточненные расчеты. На это, в частности, указывает пункт 10 части 3 статьи 29 Федерального закона № 212-ФЗ.

В подтверждение своего права сдавать уточненный расчет главные бухгалтеры могут ссылаться на статью 17 Федерального закона № 212-ФЗ. Или же на письмо ФСС РФ от 28 января 2010 г. № 02-02-01/08-33л.

В столичном и областном отделениях соцстраха рекомендуют в случае отказа сразу же обращаться к директору филиала.

Если это не возымеет действия - жаловаться в региональные отделения ФСС РФ.