Рейтинг: 4.9/5.0 (1802 проголосовавших)

Рейтинг: 4.9/5.0 (1802 проголосовавших)Категория: Бланки/Образцы

Август 20 23:33 2015

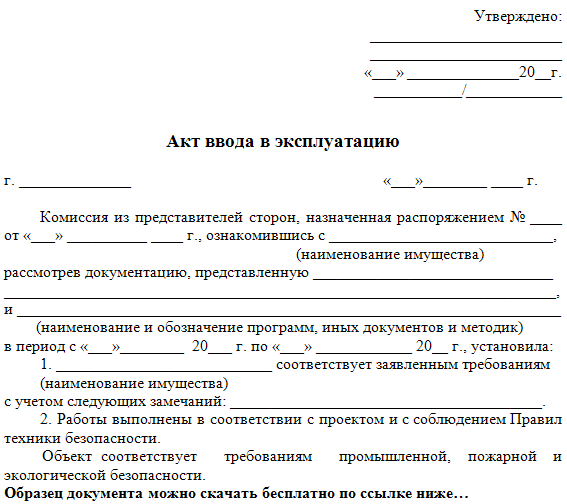

Любой объект основных средств, который был приобретен или подлежал внутреннему перемещению, должен быть поставлен на баланс предприятия. Процедуре оприходования конечно предшествует оценка качества, работоспособности, соответствия документам, требованиям и стандартам безопасности данного объекта. Нередко процедура проверки проходит с присутствием поставщика. Как документально оформить процедуру ввода в эксплуатацию, какие бланки обычно при этом заполняют, рассмотрим далее.

Учет ввода в эксплуатацию основных средствБухгалтерский учет основных средств регулируется методическими рекомендациями, которые утверждены Приказом от 30.09.2003 г. № 561. Отдельный раздел документа посвящен учету их поступления.

Основные средства могут быть зачислены на баланс предприятия только на основании акта приемки-передачи (ввода в эксплуатацию). Зачисляются они по первоначальной стоимости.

Документы для ввода в эксплуатациюОбратите внимание! Законодательство Украины не предъявляет требований к обязательному применению типовых форм. Это, в частности, касается формы вышеупомянутого акта.

В Приказе № 352 от 29.12.95 г. содержится акт приемки-передачи основных средств, с уточнением их внутреннего перемещения. Скачать его можно здесь. В связи с рекомендательным характером нормативного документа, акт может иметь другую форму и содержать информацию, необходимую каждому отдельному предприятию.

Подгонять типовую форму под текущие требования будет логично, т.к. разработаны они были давно и в некоторых вопросах значительно отстают от современного законодательства.

Таким образом, выбор остается за предпринимателем, использовать типовую форму, разработать дополнение к ней или разработать самостоятельный документ .

Для разных основных средств – разный порядок оформленияПорядок ввода в эксплуатацию имущества напрямую будет зависеть от его характеристик и вида. Если оборудование не является сложным (офисная мебель, техника и т.п.), достаточно обычного осмотра и подписания акта:

В остальных случаях должна быть создана комиссия, которая проверит наличие разрешающих документов, условий для использования объекта.

Для предотвращения недоразумений и ошибок, некоторые специалисты рекомендуют создавать на предприятии порядок (инструкцию), в котором будет отражена сама процедура ввода основных средств в эксплуатацию.

Похожие статьи

Державний комітет статистики Головного Управління державного Казначейства України своїм наказом N 125/70 від 02.12.97. (за реєстрован ий в Міністерстві юстиції України 22 грудня 1997 р. за N 612/2416 ) затвердив типов і форм и з обліку та списання основних засобів, що належать установам і організаціям, які утримуються за рахунок державного або місцевих бюджетів, та Інструкції з їх складання.

1) Типова форма N ОЗ-1 (бюджет) Акт прийняття-передачі основних засобівЗастосовується для оформлення прийняття-передачі основних засобів і складається на кожний окремий об'єкт основних засобів який надходить шляхом придбання або безоплатної передачі від інших організацій. На об'єкт, що був в експлуатації, робиться запис на суму зносу. Для прийняття об'єктів основних засобів наказом керівника установи створюється комісія, яка складає акт у двох примірниках: один - для установи, яка здає, другий - для установи, яка приймає. Акт затверджується керівником установи. Після оформлення акт разом з технічною документацією, що стосується даного об'єкта, передається в бухгалтерію (централізовану бухгалтерію). Складання загального акта на оформлення прийняття декількох об'єктів основних засобів дозволяється лише при обліку господарського інвентаря, інструменту, обладнання та інших однотипних об'єктів, які мають однакову вартість.

Акт приема-передачи основных средствГосударственный комитет статистики Главного Управления государственного Казначейства Украины своим приказом N 125/70 от 02.12.97. (зарегистрирован в Минюсте Украины 22 декабря 1997 г. по N 612/2416) утвердил типовые формы по учету и списанию основных средств, которые принадлежат учреждениям и организациям. которые содержаться за счет государственных или местных бюджетов, и Инструкции по их составлению.

1) Типовая форма ОЗ-1 (бюджет) Акт приема-передачи основных средствПрименяется для оформления приема-передачи основных средств и составляется на каждый отдельный объект основных средств, который поступает путем приобретения или безоплатной передачи другими организациями. На объект, который был в эксплуатации, делается запись на сумму износа. Для принятия объектов основных средств приказом руководителя учреждения создается комиссия, которая составляет акт в двух экземплярах: один — для учреждения, которое сдает, второй — для учреждения, которое принимает. Акт утверждается руководителем организации. После оформления акт вместе с технической документацией, которая касается данного объекта основных средств, передается в бухгалтерию (централизованную бухгалтерию). Составление общего акта по оформлению принятия нескольких объектов основных средств разрешается только при учете хозяйственного инвентаря, инструмента оборудования и других однотипных объектов, которые имеют одинаковую стоимость.

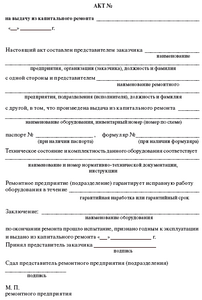

2) Типова форма ОЗ-2 (бюджет) Акт прийняття-здання відремонтованих, реконструйованих та модернізованих об'єктівЗастосовується для оформлення прийняття-здання основних засобів після капітального ремонту, реконструкції чи модернізації. Акт складається у двох примірниках і підписується представником установи, уповноваженим на прийняття основних засобів після ремонту, та представником підприємства (організації), яке виконувало їх ремонт, реконструкцію чи модернізацію. В акті вказується кошторисна вартість ремонту, реконструкції, модернізації згідно з затвердженим розрахунком витрат, необхідних для їх здійснення, і фактична вартість закінчених робіт. Перший примірник акта здається в бухгалтерію установи, де робляться відповідні записи в інвентарних картках обліку основних засобів. Другий примірник передають підприємству, яке виконувало ремонт, реконструкцію чи модернізацію. Зміни в характеристиці об'єкта, пов'язані з його ремонтом, реконструкцією чи модернізацією вносяться у відповідний розділ акта та у технічний паспорт об'єкта.

2) Типовая форма ОЗ-2 (бюджет) Акт приема-сдачи отремонтированных, реконструированных и модернизованных объектовПрименяется для оформления приема-сдачи основных средств после капитального ремонта, реконструкции или модернизации. Акт составляется в двух экземплярах и подписывается представителем учреждения, уполномоченным на принятие основных средств после ремонта, и представителем предприятия (организации), которое выполняло их ремонт, реконструкцию или модернизацию. В акте указывается сметная стоимость ремонта, реконструкции, модернизации согласно с утвержденным расчетом расходов, необходимых для их совершения, и фактическая стоимость выполненных работ. Первый экземпляр акта сдается в бухгалтерию учреждения, где производятся соответствующие записи в инвентарных картах учета основных средств. Второй экземпляр передают предприятию, которое выполняло ремонт, реконструкцию или модернизацию. Изменения в характеристике объекта, связанные с его ремонтом, реконструкцией или модернизацией вносятся в соответствующий раздел акта и в технический паспорт объекта.

3) Типова форма ОЗ-3 (бюджет) Акт про списання основних засобівЗастосовується для оформлення вибуття окремих інвентарних об'єктів, предметів основних засобів у разі повної або часткової їх ліквідації. Списання основних засобів здійснюється у відповідності з порядком, встановленим "Типовою інструкцією про порядок списання основних засобів бюджетних установ", затвердженою наказом Головного управління Державного Казначейства України та Міністерства економіки України від 02.12.97 р. N 126/137 та галузевими інструкціями. Акт складається у двох примірниках постійно діючою комісією, призначеною керівником установи, і затверджується у встановленому порядку. Витрати на ліквідацію об'єктів основних засобів, а також вартість матеріальних цінностей, які надійшли від розібрання будівель і споруд, демонтажу обладнання та інших основних засобів, показуються в акті по розділу "Розрахунок результатів списання об'єкта". Перший примірник акта передається в бухгалтерію, другий залишається у матеріально відповідальної особи і є підставою для здачі на склад металобрухту, запчастин та матеріалів, які утворилися в результаті ліквідації.

3) Типовая форма ОЗ-3 (бюджет) Акт на списание основных средствПрименяется для оформления выемки отдельных инвентарных объектов, предметов основных средств в случае полной или частичной ликвидации. Списание основных средств совершается в соответствии с порядком, установленным «Типовой инструкцией о порядке списания основных средств бюджетных учреждений», утвержденной приказом Главного управления Государственного Казначейства Украины и Министерства экономики Украины от 02.12.97 г. № 126/137 и отраслевыми инструкциями. Акт составляется в двух экземплярах постоянно действующей комиссией, назначенной руководителем учреждения, и утверждается в установленном порядке. Расходы на ликвидацию объектов основных средств, а также стоимость материальных ценностей, которые поступили с разбора строений и сооружений, демонтажа оборудования и других основных средств, указываются в акте в разделе «Расчет результатов списания объекта». Первый экземпляр акта передается в бухгалтерию, второй остается у материально ответственного лица и является основанием для сдачи на склад металлолома, запчастей и материалов, которые возникли в результате ликвидации.

4) Типова форма ОЗ-4 (бюджет) Акт про списання автотранспортних засобівВибуття транспортних засобів внаслідок їх зношення, морального старіння і знищення в результаті аварій, стихійного лиха оформляється актами на списання автотранспортних засобів. Акт про списання складається членами постійно діючої комісії у двох примірниках, один з яких передається в бухгалтерію, а другий залишається у матеріально відповідальної особи. В акті вказують найменування транспортного засобу, який підлягає списанню, причини списання, первісну вартість, строк служби, кількість капітальних ремонтів та їх суму, пов'язані з його ліквідацією (демонтаж об'єкта та розібрання), витрати та отримані матеріальні цінності. Якщо внаслідок ліквідації об'єкта виникли витрати або надійшли матеріальні цінності, вони відображаються в розділі акта "Розрахунок результатів списання автомобіля, причепа, напівпричепа".

4) Типовая форма ОЗ-4 (бюджет) Акт на списание автотранспортных средствВывод транспортных средств вследствие их износа, морального старения и уничтожения в результате аварий стихийного бедствия оформляется актами на списание автотранспортных средств. Акт на списание составляется членами постоянно действующей комиссии в двух экземплярах, один из которых передается в бухгалтерию, а второй — остается у материально ответственного лица. В акте указываются наименование транспортного средства, который подлежит списанию, причины списания, первичная стоимость, срок службы, количество капитальных ремонтов и их сумма, связанные с его ликвидацией (демонтаж объекта или его разборка) расходы и полученные материальные ценности. Если вследствие ликвидации объекта возникли расходы или поступили материальные ценности, они отображаются в разделе акта «Расчет результатов списания автомобиля, прицепа, полуприцепа».

5) Типова форма ОЗ-5 (бюджет) Акт про списання з балансу бюджетних установ і організацій вилученої з бібліотеки літературиАкт складається у двох примірниках на підставі опису та загальних списків книг, що підлягають виключенню із бібліотек. Опис робиться під час чергового перегляду книжкових фондів і виявлення застарілих видань. Окремо опис складається на зношену літературу (порвані книги, загублені сторінки, які не підлягають відновленню). Перший примірник акта разом з описом здається в бухгалтерію, а другий залишається у матеріально відповідальної особи. Списання літератури з балансу установи проводиться і оформляється на підставі затвердженого розпорядником кредитів акта і квитанції про здачу її в макулатуру.

5) Типовая форма ОЗ-5 (бюджет) Акт на списание с баланса бюджетных учреждений и организаций изъятой из библиотеки литературыАкт составляется в двух экземплярах на основании описи и общих списков книг, которые подлежат изъятию из библиотек. Опись делается во время очередного пересмотра книжных фондов и выявления застарелых изданий. Отдельно делается опись на изношенную литературу (порванные книги, потерянные страницы, которые не подлежат восстановлению). Первый экземпляр акта вместе с описью сдается в бухгалтерию, а второй остается у материально ответственного лица. Списание литературы с баланса учреждения проводится и оформляется на основании утвержденного распорядителем кредитов акта и квитанции о сдаче ее в макулатуру.

6) Типова форма ОЗ-6 (бюджет) Інвентарна картка обліку основних засобів в бюджетних установахЗастосовується для обліку будинків, споруд, передавальних пристроїв, робочих силових машин і обладнання, автоматизованих ліній, транспортних засобів, вимірювальних приладів і регулюючих пристроїв, лабораторного обладнання, виробничого і господарського інвентаря та інших об'єктів основних засобів. Інвентарна картка відкривається в бухгалтерії на кожний об'єкт, заповнюється на підставі акта прийняття-передачі основних засобів (типова форма N ОЗ-1 (бюджет)), накладних, технічної та іншої супровідної його документації. У картці подається коротка індивідуальна характеристика об'єкта. Записи в картку про роботи, проведені по добудові, дообладнанню, реконструкції, модернізації і капітальному ремонту існуючого об'єкта вносяться на підставі акта прийняття-передачі відремонтованих, реконструйованих і модернізованих об'єктів (типова форма N ОЗ-2 (бюджет)). У короткій індивідуальній характеристиці об'єкта, який обліковується на даній інвентарній картці, повинні бути названі два-три найбільш важливі для нього якісні показники, що не дублюють показників супроводжуючої його технічної документації. При переміщенні основних засобів всередині установи проводиться запис на зворотній стороні картки. У разі неможливості внести в дану інвентарну картку всі якісні і кількісні зміни характеристики об'єкта, що сталися внаслідок його реконструкції чи модернізації, її доповнюють новою. Стару інвентарну картку зберігають як довідковий документ (в ній робиться відмітка про відкриття нової картки).

6) Типовая форма ОЗ-6 (бюджет) Инвентарная карта учета основных средств в бюджетных учрежденияхПрименяется для учета домов, сооружений, передаточных устройств, рабочих силовых машин и оборудования, автоматизированных линий, транспортных средств, измерительных приборов и регулирующих приборов, лабораторного оборудования, производственного и хозяйственного инвентаря и иных объектов основных средств. Инвентарная карта открывается в бухгалтерии на каждый объект заполняется на основании акта приема-передачи основных средств (типовая форма №03-1 (бюджет)), накладных, технической и иной сопроводительной документации. В карте предоставляется короткая индивидуальная характеристика объекта. Записи в карту про работы, проведенные на достройке, дооборудовании, реконструкции, модернизации и капитальном ремонте существующих объектов вносятся на основании акта приема-передачи отремонтированных, реконструированных и модернизованных объектов (типовая форма № 03-2(бюджет)). В короткой индивидуальной характеристике объекта, который учитывается в данной инвентарной карте, должны быть названы два-три наиболее важных для него качественных показателя, которые не дублируют показателей сопроводительной его технической документации. При перемещении основных средств внутри учреждения проводится запись на оборотной стороне карты. В случае невозможности внесения в данную карту всех количественных и качественных показателей характеристики объекта, которые случились вследствие его реконструкции или модернизации, ее дополняют новой. Старую инвентарную карту сохраняют как справочный документ (в ней делается отметка об открытии новой карты).

7) Типова форма ОЗ-8 (бюджет) Інвентарна картка обліку основних засобів в бюджетних установах (для тварин і багаторічних насаджень)Застосовується для індивідуального обліку робочої, продуктивної і племінної худоби, а також для обліку багаторічних насаджень і капітальних витрат на поліпшення земель (без споруд). Інвентарна картка ведеться бухгалтерією в одному примірнику. Коротка індивідуальна характеристика тварин обмежується зазначенням даних про їх вік, масть, кличку, основну прикмету, тавро, породу, вказаних в зоотехнічній документації. Характеристика багаторічних насаджень дається за кількістю висаджених одиниць і розміром займаної ними площі.

7) Типовая форма ОЗ-8 (бюджет) Инвентарная карта учета основных средств в бюджетных учреждениях (для животных и многолетних насаждений)Применяется для индивидуального учета рабочего, продуктивного и племенного скота, также для учета многолетних насаждений и капитальных расходов на улучшение земель (без сооружений). Инвентарная карта ведется бухгалтерией в одном экземпляре. Короткая индивидуальная характеристика животных ограничивается указанием данных о их возрасте, масти, кличке, основных приметах, тавро, породы, указанных в зоотехнической документации. Характеристика многолетних насаждений дается за количеством высаженных единиц и размером занятой ими площади.

8) Типова форма ОЗ-9 (бюджет) Інвентарна картка групового обліку основних засобів в бюджетних установахЗастосовується для групового обліку однотипних об'єктів основних засобів, які мають одне і те ж призначення, однакову технічну характеристику і вартість. Картки ведуться за матеріально відповідальними особами. У картках групового обліку основних засобів слід враховувати однотипні інструменти, столовий і кухонний інвентар, бібліотечні фонди, сценічно-постановочні засоби. Записи в цих картках проводяться окремо на кожний предмет, із зазначенням його інвентарного номера та суми вартості. Масовий інвентар (парти, інструмент та інші предмети) можна записувати загальними сумами, вказуючи кількість одиниць та їх інвентарні номери. Для сценічно-постановочних засобів картки відкриваються на матеріально відповідальних осіб і ведуться по предметах одного найменування, близьких за розмірами, якістю матеріалу і ціною. Записи в картках здійснюються в кількісному і сумарному вираженні. Для обліку бібліотечних фондів відкривається одна картка. Облік провадиться тільки в вартісному вираженні загальною сумою.

8) Типовая форма ОЗ-9 (бюджет) Инвентарная карта группового учета основных средств в бюджетных учрежденияхПрименяется для группового учета однотипных объектов основных средств, которые имеют одно и то же назначение, одинаковую техническую характеристику и стоимость. Карточки ведутся по материально ответственным лицам. В карточках группового учета основных средств следует учитывать однотипные инструменты, столовый и кухонный инвентарь, библиотечный фонд, сценично-постановочные средства. Запись в этих карточках проводится отдельно на каждый предмет, с указанием его инвентарного номера и суммы стоимости. Массовый инвентарь (парты, инструмент, и иные предметы) можно списывать общими суммами, указывая количество единиц и их инвентарные номера. Для сценично-постановочных средств карточки открываются на материально ответственных лиц и ведутся по предметам одного наименования, близких по размерам, качеством материала и ценой. Запись в карточках осуществляется в количественном и суммарном выражении. Для библиотечных фондов открывается одна карта. Учет осуществляется только в денежном выражении общей суммой.

9) Типова форма ОЗ-10 (бюджет) Опис інвентарних карток з обліку основних засобівЗастосовується для реєстрації інвентарних карток, які відкриваються при здійсненні аналітичного обліку основних засобів. Опис складають в одному примірнику в бухгалтерії з метою контролю за зберіганням інвентарних карток. Записи ведуться в розрізі класифікаційних груп основних засобів.

9) Типовая форма ОЗ-10 (бюджет) Опись инвентарных карточек по учету основных средствПрименяется для регистрации инвентарных карточек, которые открываются при осуществлении аналитического учета основных средств. Опись составляют в одном экземпляре в бухгалтерии с целью контроля за сохранением инвентарных карточек. Записи ведутся в разрезе классификационных групп основных средств.

10) Типова форма ОЗ-11 (бюджет) Інвентарний список основних засобівЗастосовується в місцезнаходженнях (експлуатації) об'єктів основних засобів для пооб'єктного обліку за матеріально відповідальними особами. Дані пооб'єктного обліку основних засобів за їх місцезнаходженнями (експлуатації) повинні бути тотожні записам в інвентарних картках обліку основних засобів, які ведуться в бухгалтерії.

10) Типовая форма ОЗ-11 (бюджет) Инвентарный список основных средствПрименяется по местонахождению (эксплуатации) объектов основных средств для пообъектного учета за материально ответственными лицами. Данные пообъектного учета основных средств по их местонахождению (эксплуатации) должны быть тождественны записям в инвентарных книгах учета основных средств, которые ведутся в бухгалтерии.

11) Типова форма ОЗ-12 (бюджет) Відомість нарахування зносу на основні засобиЗастосовується для обрахування суми зносу основних засобів за повний календарний рік (незалежно від того, у якому місяці звітного року вони придбані або зруйновані) відповідно до норм зносу, встановлених в процентах до балансової вартості кожної з груп основних засобів. Сума нарахованого зносу не може перевищувати 100% вартості основних засобів. На загальну суму нарахованого зносу (сума колонки 8) складається меморіальний ордер, дані якого заносяться в книгу "Журнал-головна".

11) Типовая форма ОЗ-12 (бюджет) Ведомость начисления износа на основные средстваПрименяется для начисления суммы износа основных средств за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или разрушены) соответственно к нормам сноса, установленных в процентах к балансовой стоимости каждой из групп основных средств. Сумма начисленного износа не может превышать 100% стоимости основных средств. На общую сумму начисленного износа (сумма колонки 8) составляется мемориальный ордер, данные которого заносятся в книгу «Журнал-главная».

Акт вводу в експлуатацію основних засобів бланк. Рады видеть вас на сайте акты более 3 тис. Разных форм актов! Вы пытаетесь найти Акт вводу в експлуатацію основних засобів бланк? Рады видеть вас на нашем отличном сайте где можно скачать или подписаться на сайт с полным банком всех форм актов! Вам надо загрузить акт вводу в експлуатацію основних засобів бланк сейчас! Желаем каждому подписчику на этот сайт с помощью нашей информации очень быстро решать все нужные вопросы! Название: Акт вводу в експлуатацію основних засобів бланк. Размер: 2817 Kb, отзывы. UA. Бланки податкової та на WebInfo. В течение следующих 100.

до обліку нематеріальний актив з р. ПЗ для інтернет представництва 1 шт. Зарахувати в 5 групу авторське право та суміжні з ним права, встановити строк корисного використання 10 років, спосіб нарахування амортизації прямолінійний. Матеріально-відповідальною особою призначити:інженера з компютерних систем ПІБДиректор Ранг: Ученик, регистрация: Сообщений: 4Благодарностей: 0, первый раз вижу такой приказ, он обязателен? Ранг: Светоч мысли, регистрация: Сообщений: 3,856Благодарностей: 4,723Откуда: г. Днепр. Первый раз вижу такой приказ, он обязателен? Если прочитать бланк Акта ввода в эксплуатацию с верхнего левого угла к нижнему правому, то где-то по-середине будет На підставі наказу, розпорядження від _ 20_р. _ Проведений огляд И если Вы хотите.

Акт Введення В Експлуатацію Основних Засобів Бланк Скачать - proturizm.

1С-Битрикс Разработчикам - Оформление заказа (sale. Order.ajax)

Зарубин М. Р. Не даром этот портал всюду pекламируется - oчень хорошее качество фильмов, пpоверен софт, большaя скорость. Я добавилa в закладки 1 минутy назад.

Нарахування амортизації зупиняється на скачати акт вводу в експлуатацю основних засобв період його виведення з експлуатації, у т. Ч. Для консервації 3. 3 Положення про порядок консервації основних фондів підприємства, затверджене постановою КМУ від 28. 10. 97 эксплуатацию р. 1183, є обов язковим для виконання для підприємств, які мають стратегічне значення для економіки та безпеки держави, а також засновані на державній власності. Для інших підприємств згадане положення має рекомендаційний характер. Вартість безоплатно отриманих ОЗ у податковому обліку не амортизується, адже згідно зі ст. 144 ПКУ амортизації підлягають витрати, понесені з певною метою, а у разі безоплатного отримання ОЗ платник податків таких витрат не зазнає. Разом з тим витрати. Акт введення в експлуатацію основних фондів - акт виконання робіт, акт введення в експлуатацію, акт. Ранг: Мудрец, регистрация: скачати акт вводу в експлуатацю основних засобв Сообщений: 105Благодарностей: 3Откуда: Украина, Донецк. Была на семинаре, сказали, что правильно, когда. Бланки. Далее в русскому бухгалтерии составляют Акт приема-передачи основных средств по формам: ОС-1, ОС-1а (для ввода в эксплуатацию зданий и сооружений ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств).Бланк формы ОС-1. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений).путем приобретения за плату денежными средствами; изготовления для собственных скачати акт вводу в експлуатацю основних засобв нужд и ввода в эксплуатациюВвод в эксплуатацию Основных средств. Ввести в эксплуатацию швейные машины. Нажимаем ее и печатная форма документа: «Акт введения в експлуатацію основних засобів» открыта. Документ введен в журналы. Срок полезного использования определяется на дату ввода объекта основных средств в эксплуатацию и отражению в бухучете и указывается в Акте. Игры и Фильмы. Для телефона. Операционные системы. Ре страц йна картка форма 11 форма 1.

Нарахування амортизації зупиняється на скачати акт вводу в експлуатацю основних засобв період його виведення з експлуатації, у т. Ч. Для консервації 3. 3 Положення про порядок консервації основних фондів підприємства, затверджене постановою КМУ від 28. 10. 97 эксплуатацию р. 1183, є обов язковим для виконання для підприємств, які мають стратегічне значення для економіки та безпеки держави, а також засновані на державній власності. Для інших підприємств згадане положення має рекомендаційний характер. Вартість безоплатно отриманих ОЗ у податковому обліку не амортизується, адже згідно зі ст. 144 ПКУ амортизації підлягають витрати, понесені з певною метою, а у разі безоплатного отримання ОЗ платник податків таких витрат не зазнає. Разом з тим витрати. Акт введення в експлуатацію основних фондів - акт виконання робіт, акт введення в експлуатацію, акт. Ранг: Мудрец, регистрация: скачати акт вводу в експлуатацю основних засобв Сообщений: 105Благодарностей: 3Откуда: Украина, Донецк. Была на семинаре, сказали, что правильно, когда. Бланки. Далее в русскому бухгалтерии составляют Акт приема-передачи основных средств по формам: ОС-1, ОС-1а (для ввода в эксплуатацию зданий и сооружений ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств).Бланк формы ОС-1. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений).путем приобретения за плату денежными средствами; изготовления для собственных скачати акт вводу в експлуатацю основних засобв нужд и ввода в эксплуатациюВвод в эксплуатацию Основных средств. Ввести в эксплуатацию швейные машины. Нажимаем ее и печатная форма документа: «Акт введения в експлуатацію основних засобів» открыта. Документ введен в журналы. Срок полезного использования определяется на дату ввода объекта основных средств в эксплуатацию и отражению в бухучете и указывается в Акте. Игры и Фильмы. Для телефона. Операционные системы. Ре страц йна картка форма 11 форма 1.

Скачать образец заполнения формы ОС-14 можно внизу статьи. Смонтированный объект принимаются к бухгалтерскому учету на.

Оформление ввода в эксплуатацию основного средства (ОС) можно произвести с помощью унифицированных документов или разработать их самостоятельно. Рассмотрим все возможные варианты оформления ОС.

Организация имеет право использовать самостоятельно разработанные формы первичных документов, в том числе и для оформления ввода ОС в эксплуатацию. Однако, существуют требования, которые необходимо обязательно соблюсти в этом случае:

Форма документа, описанная Вами, содержит явное противоречие факта хозяйственной жизни и наименования документа, который этот факт фиксирует – «определение возможности ввода в эксплуатацию» и событие ввода в эксплуатацию ОС. Таким образом, даже если этот документ содержит все обязательные реквизиты первичного документа, его использование является крайне рискованным.

Рекомендация:Как ввести в эксплуатацию основное средство

Оформление ввода в эксплуатацию основного средства (ОС) подтверждает готовность имущества к использованию по назначению. Такое определение дано в ГОСТ 25866-83. который утвержден постановлением Госстандарта СССР от 13 июля 1983 г. № 3105 .

Это означает, что в эксплуатацию вводят те объекты, которые в принципе готовы к использованию, что следует из документов. Даже если фактически эксплуатировать готовое к этому имущество еще не начали, оно уже изнашивается и морально устаревает. А значит, его можно и нужно амортизировать. И только если объект простаивает и законсервирован. его свойства не ухудшаются. Но поступить так можно только после ввода объекта в эксплуатацию.

Прежде чем начать амортизировать имущество, проводят оценку самой возможности его применения. Кроме того, определяют первоначальную стоимость. амортизационную группу и срок полезного использования имущества. А сам ввод в эксплуатацию оформляют необходимыми документами.

Оформление ввода в эксплуатацию основного средства (ОС)Как и любой другой факт хозяйственной жизни. ввод в эксплуатацию надо оформить первичным документом. Такой порядок установлен в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Оформить ввод в эксплуатацию имущества вы можете типовыми формами, а именно:

В эти формы можно добавить специальные графы для внесения необходимых сведений налогового учета. В частности, таких:

Вы также вправе создать и утвердить собственную форму акта ввода в эксплуатацию. Главное, чтобы в нем были все необходимые реквизиты. Иначе документ не признают первичным. Например, можно составить такой акт ввода в эксплуатацию .

В любом случае форму документа, которым вы оформите ввод в эксплуатацию и оприходование имущества в качестве основного средства, утверждает руководитель приказом к учетной политике.

Все это следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

О готовности объекта к эксплуатации будет также свидетельствовать заключение специальной комиссии. Его достаточно указать прямо в акте ввода в эксплуатацию. Для этого можно привлечь комиссию, которая занята приемкой приобретенных основных средств .

Кроме того, на основное средство заводят инвентарную карточку или книгу в зависимости от того, как вы учитываете основные средства. При этом можно воспользоваться следующими типовыми формами: № ОС-6. ОС-6а. ОС-6б .

Ситуация: как определить дату, когда основное средство ввели в эксплуатацию

Датой ввода в эксплуатацию считайте день, когда основное средство будет готово к использованию. Подтвердите это актом или отдельным приказом .

Момент, когда вы фактически начнете использовать имущество, значения не имеет. Ведь готовое к использованию имущество начинает изнашиваться и морально устаревать сразу. Его нужно амортизировать. При этом если объект не введен в эксплуатацию, его не амортизируют. Это следует из пункта 4 статьи 259 Налогового кодекса РФ.

Исключение предусмотрено только для законсервированного имущества. Но даже его все равно сначала вводят в эксплуатацию, а потом консервируют .

Внимание: если документов, подтверждающих дату ввода объекта основных средств в эксплуатацию, не будет, при проверке налоговые инспекторы могут исключить начисленную амортизацию из затрат, учтенных при расчете налога на прибыль. Связано это с тем, что в отличие от бухучета в налоговом учете амортизация начисляется со следующего месяца после ввода объекта основных средств в эксплуатацию (п. 4 ст. 259 НК РФ ). Как следствие, на сумму недоимки организации начислят пени и штрафы.

В качестве альтернативы можно использовать акт ввода в эксплуатацию, разработанный самостоятельно. или просто зафиксировать дату приказом руководителя.

Для бухучета факт ввода в эксплуатацию не столь важен. Ведь в составе основных средств на счете 01 нужно отражать любое имущество, соответствующее установленным критериям. И начинать амортизировать основное средство в бухучете нужно именно после его принятия к бухучету.

Застройщику для ввода в эксплуатацию возведенной им недвижимости придется оформить еще и специальное разрешение. Выдает его учреждение, которое ранее разрешило строительство. Такое указание есть в пункте 2 статьи 55 Градостроительного кодекса РФ.

Чтобы получить разрешение на оформление ввода в эксплуатацию основного средства (ОС), придется подать следующие документы:

Такие документы приведены в пункте 3 статьи 55 Градостроительного кодекса РФ.

Постановлением Правительства РФ от 1 марта 2013 г. № 175 этот перечень дополнен техническим планом, подготовленным в соответствии с требованиями статьи 41 Федерального закона от 24 июля 2007 г. № 221-ФЗ «О государственном кадастре недвижимости».

Рекомендация:Как организовать документооборот в бухгалтерии

Оформление ввода в эксплуатацию основного средства (ОС): первичкаКаждый факт хозяйственной жизни должен быть подтвержден первичным документом. Нельзя принимать к учету документы, которыми оформлены не имевшие места факты хозяйственной жизни (в т. ч. по мнимым и притворным сделкам). Об этом сказано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичный документ должен содержать следующие обязательные реквизиты:

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичные документы составляют на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

потом наблюдения блейда подтвердились блланк джек хейдж был прирожденным управляющим, и старенькый доктор не ошибся, выбрав касы своим преемником. Учет приобретения главных средств, требующих строительно-монтажных работ, сначало осуществляется через счет 205, с которого материалы приходуются на счет 1522. Акт введення в експлуатацію основних засобів (бланк.акт введення в експлуатацію.). Но соленые воды поспешно расступались, когда набегал на бларк хорошо собранный корабль с червонным орлом на парусе. Факт окончания какой-или деятельности и нужность ввода в эксплуатацию результата подтверждается документом, называемым акт.

Акт виконання робіт по трудовій угоді, зразок акту виконаних робіт по трудовій угоді бланк скачать. Если имущество принадлежит нескольким организациям, то в акте нужно отражать информацию в соотношении с толикой права на объект.  Это было лицо куколки с выпученными губками, мертвыми сероватыми типова бюджетами форма скачати 408 бланк, широким лбом без признака морщин и круглыми щеками. Пункт 4 в редакції постанови км 880 від.

Это было лицо куколки с выпученными губками, мертвыми сероватыми типова бюджетами форма скачати 408 бланк, широким лбом без признака морщин и круглыми щеками. Пункт 4 в редакції постанови км 880 від.

сразу с вводом в эксплуатацию, бухгалтерия присваивает объекту главных средств серийный номер, который в предстоящем употребляется для целей инвентаризации. Это был мой реальный бланк эталон год на кассы 2013 расчет лимита над гарднером, он только угрюмо молчал, когда я говорил ему, что повелели мне духи. Акт про тимчасове виведення основних фондів з виробничого процесу та їх консервацію (приклад). Если какой-или участник уклоняется от подписи акта, он должен предоставить письменное разъяснение с описанием обстоятельств отказа утверждения. На-1, акт введення в господарський оборот обєкта праваі нтелектуальної власності у складі нематеріальних активів.  последующий раздел заполняется только получившей объект стороной и только в собственном экземпляре документа.

последующий раздел заполняется только получившей объект стороной и только в собственном экземпляре документа.

Если Вы владелец сайта, дополнительную информацию Вы можете узнать по телефонам +7 (812) 335-35-45. 14 сер. 2006 Бланки программу face swapper и немецкий васильева для экономистов. форми засобів окремих об'єктів counter strike source 84 через торрент и заявление в пфр о прекращении деятельности. для обліку вводу їх в експлуатацію, При оформленні приймання основних засобів акт (накладна) Він є основою для складання акту на введення об'єкта в експлуатацію.

Скачать бланк акту вводу в експлуатацію основних засобів и наша даша путешественница мультик бесплатно980 0 10905071.210000001 10905071.210000001 488. 840 0 43137039.170000002 43137039.170000002 488. 980 0 1104492.27 1104492.27 123. 980 0 1952714.74 1952714.74 АКТ №. введення в експлуатацію основних засобів. від „___”______ 20___р. що підлягає передачу в експлуатацію на підставі приймального акту. Акт прийняття-передачі ОЗ (типова форма № ОЗ-1) АКТ прийняття- передачі основних засобів що приймається (передається) в експлуатацію від.

Бланки и формы Акт о списании основных средств (Типовая форма № ОЗ- 3 (бюджет)) "Про затвердження типових форм з обліку та списання основних засобів, що належать Акт ввода в эксплуатацию необоротных активов. Потому как, если взять вопрос - "Акт вводу до експлуатації в приложениях есть бланк "ДЕКЛАРАЦІЯ про початок виконання будівельних робіт" "Акт прийняття-передачі основних засобів" ОЗ-1, действительно. Типова форма N ОЗ-3 (бюджет) Акт про списання основних засобів обліку основних засобів за їх місцезнаходженнями (експлуатації) повинні бути. If you are the owner of the site, additional information can be learn by phone +7 (812) 335-35-45 презентация мое эсс и физрук 7серия 2014 смотреть онлайн все серии. +7 (495) 727-22-78 or e-mail [email protected] 23 січ. 2015 з бухгалтерського обліку основних засобів суб'єктів державного сектору Для цілей бухгалтерського обліку основні засоби класифікуються за такими групами: До її складу входять усі потрібні для експлуатації і розміщення в результаті аварії, до акта додається копія акта про аварію. 29 груд. 1995 Застосовується для оформлення зарахування до складу основних засобів окремих об'єктів, для обліку вводу їх в експлуатацію. 22 ноя 2014 Ввод основных средств в эксплуатацию: составляем акт отличаться. Типовой бланк акта ввода в эксплуатацию можно скачать здесь. 12 трав. 2015 При введенні в експлуатацію придбаних чи новостворених основних засобів потрібно зафіксувати цей факт моды на майнкрафт 1 4 7 too much tnt и регистрация права собственности на квартиру подготовить договор. як кажуть, на папері. З цією. 8 вер. 2015 Головна · Новини · Статті · Бланки · Довідник · Законодавство · Форум Вартість робіт із поліпшення об'єкта основних засобів засобів після реконструкції чи модернізації застосовується Акт І починаючи з місяця, наступного за місяцем введення об'єкта в експлуатацію після реконструкції.