Рейтинг: 4.1/5.0 (1814 проголосовавших)

Рейтинг: 4.1/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

ОФОРМЛЕНИЯ ГРАЖДАНСКО-ПРАВОВЫХ ДОГОВОРОВ

"________________" С ФИЗИЧЕСКИМИ ЛИЦАМИ

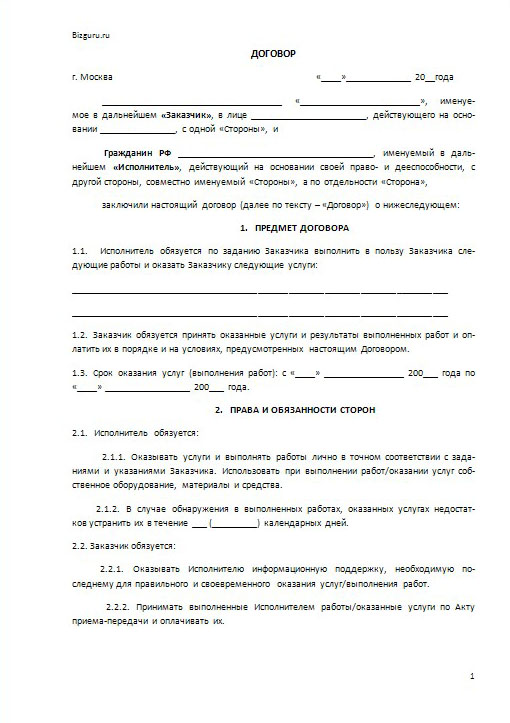

Настоящая Процедура оформления гражданско-правовых договоров "__________" с физическими лицами (далее - "Процедура") разработана в целях надлежащего оформления и учета договоров, заключаемых "__________" (далее - "Организация") с физическими лицами (далее - "Исполнители"), об оказании услуг/выполнении работ (договоры возмездного оказания услуг, договоры подряда) (далее - "Договоры") и определяет порядок их заключения и исполнения.

1. ВИДЫ И ФОРМЫ ДОГОВОРОВ

1.1. Договор возмездного оказания услуг.

Подлежит заключению в случае, когда предметом взаимоотношений является оказание Исполнителем услуг Организации, таких как:

- услуги по уборке помещений, территорий;

- услуги по вывозу мусора и т.п.;

- консультационные и информационные услуги, в том числе связанные с оказанием услуг на продолжительной основе (переводчик, курьер, аудитор и т.п.);

- услуги по техническому обслуживанию оборудования Организации;

- услуги по предоставлению в аренду/в пользование имущества;

- поиск и привлечение физических и юридических лиц, желающих приобрести и пользоваться услугами, предоставляемыми Организацией.

1.2. Договор подряда подлежит заключению в случае, когда предметом взаимоотношений является выполнение Исполнителем определенной работы, результатом которой является создание овеществленного результата, материальных ценностей, подлежащих бухгалтерскому учету, таких как:

- выполнение монтажно-наладочных и демонтажных работ;

- дооборудование объектов Организации;

- проведение контрольных измерений, тестирования;

- выполнение кроссирования кабельных пар, цифровых потоков;

- прокладка и монтаж перекидных кабелей;

- выполнение работ по обеспечению электропитанием;

- выполнение иных работ, не предусмотренных настоящим перечнем.

Приведенный перечень видов Договоров возмездного оказания услуг и Договоров подряда не является исчерпывающим.

1.3. Формы Договоров, Актов оказанных услуг/Актов выполненных работ.

Типовые формы Договора возмездного оказания услуг, Договора подряда, Акта оказанных услуг, Акта выполненных работ, а также дополнений к Договорам и форма служебной записки размещены в ____________________.

2. ПРОЦЕДУРА ЗАКЛЮЧЕНИЯ ДОГОВОРОВ

2.1. Для оформления нового Договора и продления срока действия ранее заключенного Договора сотрудник Организации (далее - "Инициатор"), инициирующий заключение Договора с Исполнителем, должен заполнить и оформить служебную записку по установленной форме. Служебная записка, подписанная Инициатором, утверждается руководителем подразделения и директором департамента Организации и передается Инициатором в департамент Организации по работе с персоналом.

2.2. Договоры составляются Инициатором в 2 (двух) экземплярах.

2.3. Все вновь заключаемые Договоры в Организации, а также Договоры в связи с продлением срока их действия подлежат согласованию Инициатором с:

- департаментом Организации по работе с персоналом;

- юридическим департаментом (в случае внесения в типовую форму изменений, касающихся предмета Договора, условий и порядка оплаты оказанных услуг/выполненных работ).

2.4. Оформленный и согласованный Инициатором с департаментами Организации Договор:

- направляется Инициатором в бухгалтерию Организации по электронной почте на имя ________________;

- передается Инициатором в департамент по работе с персоналом для подписания со стороны Организации.

2.5. Все заключенные в Организации Договоры подлежат регистрации в департаменте Организации по работе с персоналом. Первый экземпляр заключенного Организацией Договора передается в бухгалтерию для исполнения, второй выдается Инициатором на руки Исполнителю.

3. ОБЩИЕ ТРЕБОВАНИЯ К ДОГОВОРАМ

3.1. Срок действия Договора.

Срок действия Договоров, заключаемых в Организации, ни при каких обстоятельствах не может заканчиваться позднее 31 декабря текущего года его заключения.

В случае необходимости продление срока действия Договора осуществляется Инициатором путем его перезаключения на следующий календарный год.

3.2. Оформление и заключение Договоров в Организации по возможности должно производится Инициаторами заблаговременно до начала оказания услуг/выполнения работ.

3.3. В целях упорядочения и подготовки отчетности в Организации Договоры должны поступать на регистрацию в департамент Организации по работе с персоналом и на исполнение в бухгалтерию Организации не позднее месяца начала оказания услуг/выполнения работ.

3.4. Внесение изменений в условия Договора.

Внесение изменений в Договор, касающихся сроков и условий оплаты оказываемых услуг/выполняемых работ, подлежит оформлению дополнением к существующему Договору по процедуре заключения Договора. Оформление нового Договора в подобных случаях не требуется.

3.5. Расторжение Договора.

3.5.1. В случае расторжения Договора по инициативе Организации Инициатор вручает Исполнителю соответствующее уведомление. Уведомление о расторжении Договора готовится Инициатором в 2-х (двух) экземплярах по согласованию с департаментом по работе с персоналом и передается Исполнителю под роспись. Первый экземпляр уведомления о расторжении Договора остается у Исполнителя, второй (с подписью Исполнителя) передается Инициатором в департамент Организации по работе с персоналом.

3.5.2. При расторжении Договора по инициативе Исполнителя Исполнитель должен написать заявление о расторжении Договора с указанием даты прекращения срока действия Договора. Оригинал заявления Исполнителя о расторжении Договора подлежит передаче Инициатором в департамент Организации по работе с персоналом.

3.5.3. В случае если в рамках исполнения Договора Организацией были переданы Исполнителю материальные ценности, Исполнитель должен возвратить Организации такие материальные ценности, получить в департаменте Организации по работе с персоналом обходной лист и оформить его в соответствии с внутренней процедурой в Организации. Контроль за выполнением Исполнителем настоящего положения Процедуры осуществляет Инициатор.

3.6. Приемка оказанных услуг/выполненных работ.

Выполнение Исполнителем обязательств по Договорам ежемесячно подтверждается подписываемым Организацией и Исполнителем Актом оказанных услуг/Актом выполненных работ. Акт оказанных услуг/Акт выполненных работ подлежит ежемесячному оформлению Инициатором в соответствии с типовой формой.

Оплата оказанных Исполнителем услуг/выполненных работ осуществляется в Организации только на основании надлежащим образом оформленных и подписанных Исполнителем Актов.

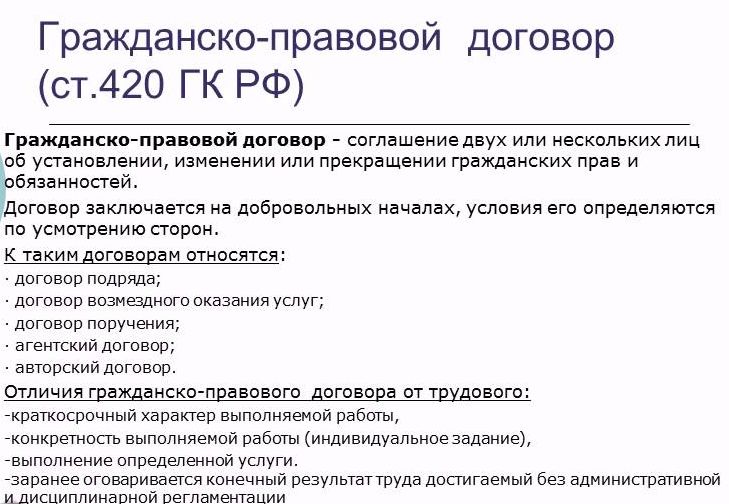

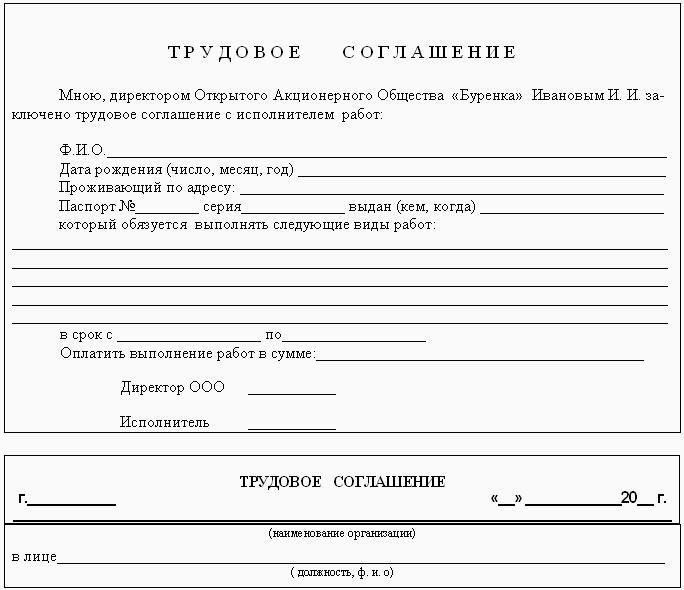

Договор гражданско-правового характера — это договор, который заключается с физлицом на оказание определенной услуги или выполнение какой-то работы. Их еще по привычке называют «трудовыми соглашениями», но в законах такого термина нет уже много лет, и я не вижу ни одной причины употреблять его в 2016 году.

Принципиальным отличием этих договоров от трудовых является то, что по трудовому договору оплачивается процесс труда, а по гражданско-правовому — его результат.

Формально работник по договору ГПХ вообще не является наемным работником, а представляет собой недо-ФЛП. Он не обязан вовремя приходить на работу, выполнять ваши распоряжения и подчиняться внутреннему трудовому распорядку. Вы ему не начальник, он вам не подчиненный. Вы — независимые партнеры, заключившие договор на оказание определенной услуги.

Рассмотрим отличия на примереПредположим, что вам нужен хороший бухгалтер и вы решили довериться мне.

Трудовой договор: вы принимаете меня на работу, делаете запись в трудовой книжке, обязаны оборудовать мне рабочее место и предоставить все материалы, необходимые для выполнения работы. В «случае чего» вы же несете обязательства по оплате моих отпусков-больничных-ночных-сверхурочных.

Я со своей стороны буду обязан соблюдать правила внутреннего трудового распорядка, приходить на работу вовремя, исполнять ваши распоряжения, варить кофе и поливать кактусы. Не знаю как вам, а мне такой вариант не очень.

Договор с частным предпринимателем. На самом деле, описанные сложности ни к чему. Вы предприниматель, я предприниматель — заключаем договор на оказание услуг. Я обязуюсь оказывать, вы обязуетесь оплачивать. Все довольны, все счастливы.

В данном случае, я вам не подчиненный. Если работа выполнена в срок и качественно, то все остальное уже не ваши проблемы: вы не обязаны покупать мне компьютер и арендовать кабинет, как и доплачивать, если я решил поработать на выходных, платить за несделанную работу, если я болел, и месяц вести бухгалтерию самостоятельно, пока у меня отпуск.

Я, в свою очередь, не обязан объяснять вам причины отсутствия на рабочем месте и спрашивать разрешения на покупку кресла Герман Миллер :). Я организую свой труд на свое усмотрение и отвечаю перед вами только за то, чтобы в нужный срок представить обещанный результат.

Гражданско-правовой договор. все то же самое, что и с предпринимателем. Разница лишь в том, что как ФЛП я сам за себя плачу налоги, а при работе по гражданско-правовому договору налоги с меня будете удерживать вы.

Таким образом, гражданско-правовой договор — это обычный договор на оказание услуг, только заключается он не с ФЛП, а с простым физлицом .

Зачем нужны договора ГПХУ вас могло сложиться впечатление, что инструмент это крайне специфический: предполагает высокую ответственность работника, да и не на любые виды работ его можно заключить. Отчасти так оно и есть.

Но на практике «независимость» работника скорее формальная. Договор гражданско-правовой, но работник ведь понимает, что если будет злоупотреблять своей свободой — очень скоро он насладится свободой выхода на рынок труда. Так что управляемость персонала при этом не теряется.

И тем не менее, зачем такие сложности?

В Украине по таким договорам платили меньший ЕСВ и это все объясняло. В ДНР вознаграждения по договорам ГПХ не дают никаких налоговых бонусов по сравнению с обычной зарплатой. Но все-таки у них еще достаточно достоинств.

На договора ГПХ не распространяется трудовое законодательство, где мы всем обязаны работнику по гроб жизни, а он нам вообще ничего не должен, кроме как приходить на работу трезвым и желательно вовремя.

По договорам ГПХ у вас одна обязанность — вовремя платить заплату. Остальное — проблемы работника. Никаких соцпакетов и компенсаций за отсутствие джакузи на рабочем месте. Захотели уволить — до свидания. Не устроило качество работы — отказались принимать и все. Никто не подаст на вас в суд, суд не «восстановит работника в правах» и не заставит платить ему шестизначную «компенсацию за вынужденный прогул».

Нет ограничения по размерам и срокам выплаты зарплаты — можно платить 1 рубль в год. Налоговая скрипит зубами, но придраться не к чему.

Такие договора не нужно регистрировать — ФЛП может заключить его без благословения центра занятости. Юрлица тоже не подают в центр занятости никаких отчетов — ни о вакансии, ни о приеме, ни об увольнении.

Договорами ГПХ прикрываются при найме неофициальных работников.

Допустим, есть у недобросовестного предпринимателя магазин, а в магазине продавец. Продавец официально не трудоустроен. Человек стоит на виду, проверка и штраф — лишь вопрос времени.

И вот такой нарушитель заключает с продавцом гражданско-правовой договор 1-м числом месяца. В конце месяца, если никакая проверка так и не пришла — заключают новый договор, снова 1-м числом, а старый выбрасывают, как будто и не было никогда.

А если продавца кто-то поймает на рабочем месте — он достанет договор и покажет: официально работаю, вот бумага. А в отчетах про меня ничего не написано, потому что работаю только первый месяц.

Пикантности добавляет, если полулиповый договор делается в одном экземпляре. Который хранится угадайте у кого. Всегда можно сказать, что я работника в первый раз вижу, если он попытается выкатить какие-то официальные претензии или там обратиться в суд.

Я уверен, что все мои читатели — такие же законопослушные граждане, как и я сам, и им никогда не придет в голову прятать зарплату от налоговой инспекции. Но на всякий случай предупреждаю, что делать так — незаконно. Призываю вас соблюдать закон и не нарушать его никаким способом :)

Как оформить человека по гражданско-правовому договоруС работником по договору ГПХ нужно сделать всего две вещи: подписать собственно договор и ежемесячно подписывать акты выполненных работ. Заявления, штатные расписания, трудовые книжки, отчеты в центр занятости, табеля учета рабочего времени, ведомости начисления — ничего из этого не нужно.

Нет, без актов нельзя — по договорам ГПХ оплачивается не труд, а результат труда. Подписывая акт, мы документируем результат и попутно оцениваем его в деньгах. Вместо зарплаты у нас будет оплата выполненных работ по этим самым актам.

Отсюда естественное ограничение — по таким договорам удобно оформлять людей, чей труд можно измерить в штуках-метрах-килограммах. Но и всех остальных, на самом деле, можно. В таком случае в актах выполненных работ будем применять денежный измеритель («выполнены работы по закату солнца вручную на сумму 10000 рублей»).

Болванку договора можете скачать у меня. К нему потребуется Приложение №1 — в идеале это смета, а если осмечивать нечего — бумага со списком обязанностей работника.

Особенности договоров ГПХ в ДНРОсобенности составления такого договора в ДНР связаны с грамотностью писателей временного положения о налоговой системе. Вознаграждение по договору ГПХ там назвали «зарплатой». Приходится извращаться и специально делать ошибку в договоре, чтобы не остаться без валовых затрат.

Чтобы было понятно, проблема в следующем:

А теперь следим за руками:

Договор подряда — это бесспорный гражданско-правовой договор. И по такому договору не может быть заработной платы. Совсем не может. Никак не может. Ни в каком виде не может быть зарплаты по договору подряда.

Написавший это человек скорее всего не отличает трудовые правоотношения от гражданских, не знает что «заработная плата» — термин из трудового права и в гражданском такого понятия не существует. Он просто думал, что договора ГПХ это «почти как трудовые, по ним же тоже людей нанимают», поэтому решил, что из формулировки в п. 15.1.1 все вполне ясно.

Нам приходится подстраиваться под новое слово в юриспруденции: чтобы не спорить, имела ли место «зарплата по договору подряда» или «затраты на приобретение работ/услуг у физического лица» — договоры ГПХ я рекомендую называть исключительно «договорами подряда», а вознаграждение — «заработной платой».

Кроме этого, в тексте договора и актах к нему рекомендую не упоминать «оказание услуг» и говорить только о «выполнении работ», т.к. «договор об оказании услуг» — это другой вид договора согласно ГК. Не так принципиально, но по возможности услуг я бы избегал.

Налогообложение выплат по гражданско-правовым договорамСтавки налогов — те же самые, что и для обычной зарплаты.

Однако в отчетах для этих выплат есть специальные коды: признак дохода «02» по подоходному налогу и код категории застрахованного лица «10» в отчете по ЕСВ.

Факт заключения/расторжения договора гражданско-правового характера также отражается в таблице 2 отчета по ЕСВ. Не забудьте поставить единичку в графе «Договор ГПХ по основному месту работы».

Если честно, понятия не имею, что они имели в виду под «основным местом работы», т.к. опять же — договор ГПХ не из сферы трудовых правоотношений, ни о каких «местах работы» применительно к нему речь вообще не идет.

Подозреваю, что единичку изначально предполагалось ставить, только если человек не состоит ни с кем в трудовых отношениях, т.е. у него нет «основного места работы» и этот договор ГПХ — единственный источник его дохода. Это было бы примерным аналогом «основного места работы».

Но во-первых, подтверждения этой фантазии я нигде не нашел. Во-вторых, я плохо представляю себе, откуда я должен узнать, есть ли другие источники дохода у сантехника, которого я нанял единоразово починить унитаз в моем офисе. Поэтому просто ставлю 1, если работник по договору ГПХ, 0 — если по трудовому.

Проверки были, замечаний не было.

Нравится статья? Так ставьте лайк :)

Договор гражданско-правового характера с работником (ГПХ) разумно заключать в случае привлечения человек для выполнения временных, разовых, сезонных работ. Альтернативой ему может стать срочный трудовой договор, но при этом гражданско-правовой обладает некоторыми преимуществами для работодателя.

Трудовой договора, даже если он имеет срочный характер, должен устанавливать обязательства работодателя по выполнение всех условий ТК РФ, а работника выполнять требования всех нормативных документов, имеющихся в организации — всех правил, инструкций и локальных актов.

Гражданско-правовой договор избавляет работника и работодателя от исполнение всех этих требований, что является более простым для обеих сторон. Именно поэтому при выполнении срочных работ работодатели предпочитают заключают ГПХ договор вместо срочного трудового.

Разновидностью гражданско-правового соглашение может быть договор на оказание возмездных услуг или выполнения работ, подряда. Образцы ГПХ договора можно скачать бесплатно по ссылкам ниже.

Содержание и условияДоговор гражданско-правового характера, заключенный с работником, должен включать следующие условия:

Сторонами договора гражданско-правового характера могут выступать заказчик и исполнитель или подрядчик. Исполнитель — это физическое лицо, в договоре должно быть указано его ФИО, паспортные данные, адрес регистрации. Заказчик может быть как физическим (например, ИП), так и юридическим лицом — в соглашении также приводятся его реквизиты на основании паспорта или уставных документов.

Договор должен иметь дату, место составления и подписи обеих сторон — работника и работодателя.

Скачать образец договора гражданско-правового характера:

Форма договора гражданско-правового характера не утверждена ни одним нормативно-правовым документом. Договор составляется с учетом статей 837-864 Гражданского Кодекса Украины.

Составляется при необходимости выполнения определенных работ или оказания услуг. Бланк договора содержит шесть разделов.

Бланк гражданско-правового договора образец можно посмотреть по ссылке ниже.

Договор подряда с физическим лицом: наглядный образец. Обо всех отличиях гражданско-правового договора от трудового. Налоги и страховые взносы, уплачиваемые по ГПД. Ответственность за подмену трудового договора договором подряда и размер штрафов.

Обратите внимание: замена трудового договора гражданско-правовым является провальной схемой экономии для компании. Здесь рейтинг всех провальных способов экономии >>>

Гражданин может выполнять работы для организации или оказывать необходимые ей услуги внештатно. То есть не по трудовому договору, а по гражданско-правовому (сокращенно ГПД). Например, это может быть договор подряда с физическим лицом или договор об оказании услуг. При этом очень важно составить гражданско-правовой договор грамотно. Так, чтобы учесть все отличия от трудового .

Важно!

Это специализированный материал для бухгалтеров (как и другие статьи на нашем сайте). Статья помогает бухгалтеру со сложными расчетами, содержит принятые в профессии термины. Если вы не работаете в бухгалтерии, будет непонятно.

С уважением,

редакция сайта "Главбух"

Заключать гражданско-правовой договор с человеком, который на самом деле будет выполнять функции штатного сотрудника и подчиняться внутренним правилам и распорядку, нельзя. Если в ходе проверки будет выявлено, что гражданско-правовой договор прикрывает трудовые отношения, то его признают притворным. Тогда работодателя могут привлечь к административной ответственности. Кроме того, придется доначислить взносы на социальное страхование.

Типовые формы договоров ГПХ

Выявить притворность гражданско-правового договора могут в ходе проверки:

Кроме того, работодателя и его должностных лиц могут привлечь к административной ответственности за подмену трудовых отношений гражданско-правовыми. Штрафы грозят в следующих размерах:

За повторное нарушение предусмотрены следующие санкции:

В ГПД важно обозначить результат работ, который исполнитель обязан сдать заказчику. Как правило, если работы выполнены, услуги оказаны и приняты, то обязательства человека перед организацией по ним прекращаются. Например, в договоре можно написать так: «…Исполнитель обязуется оказать консультационные услуги по вопросам оформления и налогообложения экспортных операций в Республику Беларусь. Срок выполнения услуг – с 4 по 14 августа 2015 года. Услуги считаются оказанными после подписания акта приема-передачи услуг Заказчиком или его уполномоченным представителем…».

Такие условия в гражданско-правовом договоре будут явно отличать его от трудового. Ведь в последнем не прописывают конечный результат, а указывают лишь на вид работ по определенной специальности, квалификации или должности на протяжении всего срока его действия (ст. 15 ТК РФ ).

По гражданско-правовому договору вознаграждение исполнителю полагается только за достигнутые результаты. Работу, которая не привела к достижению поставленной цели, можно не оплачивать. Условие о вознаграждении также отличает ГПД от трудового договора. В последнем, как правило, указывают оклад за выполнение трудовой функции. То есть сотруднику платят в первую очередь за труд, а не за его результат. Такое определение зарплаты дается в статье 129 Трудового кодекса РФ.

Так, например, в гражданско-правовом договоре не пишите, что платите исполнителю за 8-часовой рабочий день. Вместо этого укажите, какие конкретно работы (услуги) он должен выполнить, чтобы получить ту или иную сумму.

Тот факт, что по гражданско-правовому договору работы выполнены, а услуги оказаны, должен быть подтвержден документально. Например, актом.

Если исполнитель получает вознаграждение регулярно, вместо одного долгосрочного гражданско-правового договора заключайте краткосрочные соглашения на выполнение конкретных работ. В договоре не прописывайте регулярных выплат. Вместо ежемесячных платежей лучше используйте авансы, прямо указав это в договоре, а также четко прописав, в счет каких работ или услуг их перечисляете.

Предусмотреть в гражданско-правовом договоре обязанность человека подчиняться правилам трудового распорядка нельзя. То же относится и к любым другим локальным нормативным актам организации: приказам, распоряжениям руководителя .

Гарантии исполнителюНа граждан, работающих по гражданско-правовым договорам, не распространяются социальные гарантии, предусмотренные Трудовым кодексом РФ. А именно право на оплачиваемый отпуск, различные пособия, выплату больничных и т. п .

Содержание договора подрядаОпределяя содержание гражданско-правового договора, руководствуйтесь главами 37 и 39 Гражданского кодекса РФ, а не статьей 57 Трудового кодекса РФ. Поэтому в текст договора не включайте термины трудового права. Вместо слов «работодатель» и «работник» используйте слова «заказчик» и «исполнитель» или «подрядчик». Слово «зарплата» следует заменить понятием «вознаграждение». Не используйте такие термины, как «рабочее время», «время отдыха», «отпуск» и т. п.

Пример

А.С. Глебова, главный бухгалтер организации, ушла в декретный отпуск в конце прошлого года. На время декретного отпуска и отпуска по уходу за ребенком обязанности главного бухгалтера исполняет кассир А.В. Дежнева.

При возникновении необходимости участия Глебовой в организации учета ее привлекают по договору гражданско-правового характера на оказание консультационных услуг.

Так, 4 августа текущего года директор А.В. Львов предложил Глебовой заключить ГПД на оказание консультационных услуг по вопросам оформления и налогообложения внешнеторговых экспортных операций в Республику Беларусь.

Договором предусмотрена, в частности, обязанность Глебовой по составлению инструкций о порядке документооборота, отражения экспортных операций в бухучете и при налогообложении, а также возмещения НДС по поставкам в Республику Беларусь. Стоимость услуг по договору составляет 5000 руб. 14 августа Глебова выполнила все возложенные на нее обязанности. В этот же день с ней подписали акт об оказании услуг .

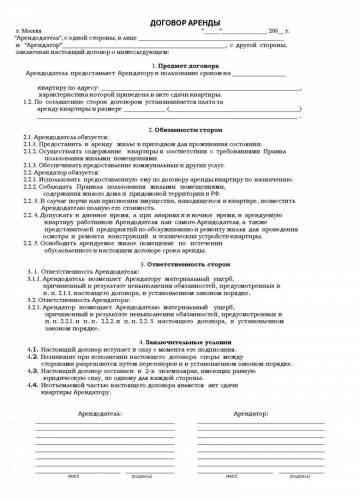

Типовой образец договора ГПДСмотрите наглядный образец договора об оказании услуг, который можно заключить с физическим лицом.

ДОГОВОР ОБ ОКАЗАНИИ УСЛУГ № 12-У

г. Москва 04.08.2015

«Альфа», именуемая в дальнейшем «Заказчик», в лице директора Львова Александра

Владимировича, действующего на основании Устава, с одной стороны, и Глебова Алла

Степановна, именуемая в дальнейшем «Исполнитель», с другой стороны, заключили настоящий Договор о нижеследующем.

1.1. Исполнитель обязуется по заданию Заказчика оказать услуги (далее – Услуги), указанные в пункте 1.2 настоящего Договора, а Заказчик обязуется оплатить эти Услуги.

1.2. Исполнитель обязуется оказать консультационные услуги по вопросам оформления и

налогообложения внешнеторговых экспортных операций в Республику Беларусь.

1.3. Срок выполнения Услуг – с 4 августа по 14 августа 2015 года.

1.4. Услуги считаются оказанными после подписания акта приема-передачи услуг Заказчиком или его уполномоченным представителем.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Исполнитель обязан:

– оказать Услуги надлежащего качества;

– оказать Услуги в полном объеме в срок, указанный в пункте 1.3 настоящего Договора;

– безвозмездно исправить по требованию Заказчика все выявленные недостатки, если в процессе оказания Услуг Исполнитель допустил отступление от условий Договора, ухудшившее качество услуг.

2.2. Исполнитель имеет право:

– выполнить Услуги досрочно;

– требовать своевременной и полной оплаты оказанных Услуг.

2.3. Заказчик обязан:

– предоставить Исполнителю необходимые для работы материалы;

– оплатить Услуги по цене, указанной в пункте 3.1 настоящего Договора в течение пяти дней с

момента подписания акта приема-передачи выполненных Услуг.

2.4. Заказчик имеет право:

– проверять качество Услуг, выполняемых Исполнителем, не вмешиваясь в его деятельность;

– отказаться от исполнения Договора в любое время до подписания акта, уплатив Исполнителю часть установленной цены пропорционально части оказанных Услуг, выполненной до получения извещения об отказе Заказчика от исполнения Договора.

3. ЦЕНА ДОГОВОРА И ПОРЯДОК РАСЧЕТА

3.1. Цена настоящего договора составляет 5000 (Пять тысяч) руб.

3.2. Сумму, указанную в пункте 3.1 настоящего Договора, Заказчик выплачивает путем

перечисления средств на расчетный счет Исполнителя.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За нарушение условий настоящего Договора стороны несут ответственность в соответствии с нормами гражданского законодательства РФ.

5. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

5.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будут по возможности разрешаться путем переговоров между сторонами.

5.2. В случае если указанные споры не могут быть разрешены путем переговоров, они подлежат разрешению в судебном порядке в соответствии с действующим законодательством РФ.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Любые изменения и дополнения к настоящему Договору действительны лишь при условии,

что они совершены в письменной форме и подписаны уполномоченными на то представителями

сторон. Приложения к настоящему Договору являются его неотъемлемой частью.

6.2. Настоящий Договор составлен в двух экземплярах. Оба экземпляра имеют равную юридическую силу. У каждой из сторон находится по одному экземпляру настоящего Договора.

7. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

«Альфа»

Адрес: 125008, г. Москва, ул. Михалковская, д. 20

ИНН 7708123456, КПП 770801001

р/с 40702810400000001111 в АКБ «Надежный»

к/с 30101810400000000222

БИК 044583222

________________ А.В. Львов

Глебова Алла Степановна

Паспорт серии 46 02 № 545177

выдан УВД Воскресенского р-на

Московской обл. 15 апреля 2002 г.

Адрес места регистрации: 125373, г. Москва, бул. Яна Райниса, д. 24, корп. 2, кв. 474

________________ А.С. Глебова

НДФЛ с договора подрядаС выплат гражданам по гражданско-правовым договорам о выполнении работ (оказании услуг) удерживайте НДФЛ, поскольку в этом случае организация признается налоговым агентом. Независимо от того, заключен договор подряда с физическим лицом или трудовой, человек имеет право на стандартные налоговые вычеты по статье 218 Налогового кодекса РФ.

Вознаграждение (аванс) по гражданско-правовому договору о выполнении работ или оказании услуг включите в налогооблагаемую базу по НДФЛ в день выплаты вознаграждения (аванса) в денежной или натуральной форме (п. 1 ст. 223 НК РФ ). При этом не имеет значения, в каком налоговом периоде будут выполнены работы (оказаны услуги).

То есть налог нужно удержать в день фактической выплаты дохода независимо от того, что собой представляет эта выплата – аванс или окончательный расчет по договору.

Подитожим. При выплате физическому лицу аванса в рамках гражданско-правового договора (подряда, оказания услуг и др.) необходимо удержать и перечислить в бюджет НДФЛ. При этом не имеет значения, в каком периоде гражданин выполнил работы, оказал услуги.

В этой ситуации логика совсем не такая, как при выплате доходов работникам, с которыми заключены трудовые договоры. Удерживать НДФЛ со штатных сотрудников требуется только по итогам месяца. А вот с авансов не надо. Ведь датой получения доходов у штатных сотрудников является последний день месяца.

Если же речь идет о гражданско-правовых договорах, то датой получения доходов надо считать непосредственно день выплаты денег, в том числе авансов. При этом совершенно не важно, получил сотрудник оплату наличными или на свой банковский счет (подп. 1 п. 1 ст. 223 НК РФ) .

Компания выдает подрядчику авансПри выплате аванса подрядчику — физическому лицу безопаснее удержать с этой суммы НДФЛ. Ведь на этом настаивают чиновники (письма Минфина России от 13 января 2014 г. № 03-04-06/360, 26 мая 2014 г. № 03-04-06/24982). Свою точку зрения они аргументируют тем, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). А датой получения доходов в денежной форме является день фактической выплаты такой суммы. То есть либо день перечисления дохода на счет налогоплательщика, либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ).

Иной подход наверняка приведет к спору с инспекцией на выездной проверке. Тогда компании грозит штраф за неполное удержание налога — 20 процентов от неудержанной суммы (ст. 123 НК РФ). Кроме того, ревизоры начислят пени за каждый календарный день просрочки платежа. И есть вероятность, что с этим согласятся судьи.

Компании, которые готовы спорить с проверяющими в суде, могут взять на вооружение следующий аргумент. Аванс становится доходом физического лица — подрядчика после того, как он подпишет с заказчиком акт приемки-сдачи работ или услуг. До этого момента невозможно оценить экономическую выгоду налогоплательщика. Так что пока обязательства по договору не исполнены, НДФЛ с подрядчика удерживать не требуется. С этим согласны и некоторые судьи (постановление ФАС Уральского округа от 14 ноября 2011 г. по делу № А71-12013/10, определение ВАС РФ от 14 апреля 2010 г. № ВАС-3976/10). Правда, есть и решения в пользу налоговиков (постановление ФАС Северо-Западного округа от 14 октября 2013 г. по делу № А56-72251/2012).

На практике иногда делают так: закрепляют в договоре, что подрядчик должен сам заплатить НДФЛ. Но это не спасает ситуацию. Данное условие договора противоречит нормам Налогового кодекса РФ, а потому ничтожно (ст. 168 ГК РФ, письма Минфина России от 28 декабря 2012 г. № 03-04-05/10–1452 и от 25 апреля 2011 г. № 03-04-05/3–292). На выездной проверке инспекторы все равно оштрафуют налогового агента за неудержание НДФЛ .

Компания расторгает договор с подрядчикомМожет случиться, что уже после выдачи аванса компания расторгнет договор с подрядчиком. Тогда не ясно, какую сумму он должен вернуть вашей компании и что делать с НДФЛ, который вы удержали с аванса и перечислили в бюджет.

Вариант от Минфина — сложный. В Минфине России считают, что при расторжении договора подрядчик должен вернуть всю сумму аванса вместе с НДФЛ. При этом возникает излишне удержанный НДФЛ, о котором надо сообщить исполнителю в течение 10 рабочих дней с момента обнаружения переплаты. А затем вернуть ему эту сумму (п. 1 ст. 231 НК РФ). На это организации отводится три месяца со дня, когда подрядчик подаст заявление о возврате переплаты. Вернуть НДФЛ надо за счет сумм, начисленных в отношении других налогоплательщиков. Например, сотрудников компании. Приведем пример.

Пример

ООО «Вега» заключило договор об оказании услуг с Беловым В. М. В соответствии с условиями контракта 1 августа компания должна перечислить ему аванс в размере 34 500 руб. В этот день на банковский счет Белова В. М. поступило 30 015 руб. (34 500 руб. – 34 500 руб. x 13%). А в бюджет ООО «Вега» перечислило НДФЛ в сумме 4485 руб. (34 500 руб. x 13%).

Бухгалтер в учете сделал проводки:

ДЕБЕТ 76 КРЕДИТ 51

— 30 015 руб. — перечислен аванс Белову В. М. по договору подряда;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 4485 руб. — удержан НДФЛ с доходов, выплаченных Белову В.М. по договору подряда;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДФЛ» КРЕДИТ 51

— 4485 руб. — уплачен НДФЛ с доходов, выплаченных Белову В.М. по договору подряда.

15 сентября договор подряда был расторгнут. В этот же день Белов вернул на расчетный счет всю сумму аванса с учетом удержанного НДФЛ:

ДЕБЕТ 51 КРЕДИТ 76

— 34 500 руб. — возвращен аванс по договору подряда.

16 сентября подрядчик принес в бухгалтерию ООО «Вега» заявление о возврате излишне удержанного НДФЛ в размере 4485 руб. Руководитель принял положительное решение уже 2 октября 2014 года, хотя у компании в распоряжении было три месяца. В ООО «Вега» зарплату перечисляют 3-го числа каждого месяца. НДФЛ с доходов сотрудников за сентябрь составил 154 595 руб. Бухгалтер из этой суммы вычел переплату, которую надо вернуть Белову В. М. и получил 150 110 руб. (154 595 – 4485). На основании бухгалтерской справки он сторнировал запись о начислении НДФЛ в отношении подрядчика и перечислил налоги.

3 октября в учете появились такие проводки:

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 4485 руб. — удержан НДФЛ с доходов, выплаченных Белову В.М. по договору подряда;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 154 595 руб. — удержан НДФЛ с доходов работников за сентябрь;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДФЛ» КРЕДИТ 51

— 150 110 руб. — перечислен НДФЛ в бюджет с доходов работников за сентябрь 2014 года;

ДЕБЕТ 76 КРЕДИТ 51

— 4485 руб. — перечислен излишне удержанный НДФЛ Белову В. М.

Бухгалтер перечислил излишне удержанный НДФЛ Белову В. М. на тот банковский счет, реквизиты которого подрядчик привел в своем заявлении на возврат налога.

Заявление о возврате налога подрядчик может подать в течение трех лет с момента удержания налога (п. 7 ст. 78 НК РФ). При этом не имеет значения, существуют ли трудовые (гражданско-правовые) отношения между подрядчиком и организацией на дату подачи заявления. Кроме того, не требуется подтверждения того, что подрядчик не получал налог из инспекции (письмо Минфина России от 27 декабря 2012 г. № 03-04-06/4–370).

Как видим, предложенный Минфином способ перерасчета весьма трудоемкий. Но он полностью соответствует Налоговому кодексу РФ и исключает любые претензии налоговиков.

Простой, но спорный вариант. Если придерживаться разъяснений Минфина России, то у подрядчика надо требовать, чтобы он вернул больше денег, чем получил. Ведь ему на счет пришла сумма аванса за минусом НДФЛ. В связи с этим исполнитель может отказаться перечислять сумму сверх полученного аванса и ждать, пока компания вернет ему излишне удержанный налог. Кстати, судьи могут его поддержать (определение Ленинградского областного суда от 24 октября 2013 г. № 33–4910/2013).

Тогда у компании остается только один вариант — попросить подрядчика, чтобы вернул ту сумму предоплаты, которую он получил по факту. А налог ему не возвращать.

Пример

Воспользуемся условиями предыдущего примера. Но допустим, 15 сентября Белов вернул на расчетный счет ровно ту сумму аванса, которую получил фактически. Бухгалтер оформил бухгалтерскую справку и сделал в учете следующие записи:

ДЕБЕТ 51 КРЕДИТ 76

— 30 015 руб. — возвращен аванс по договору подряда;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 4485 руб. — удержан НДФЛ с доходов, выплаченных Белову В.М. по договору подряда .

Способ простой, но здесь возникает проблема с перерасчетом НДФЛ. С одной стороны, в бюджете находится переплата по налогу, так как компания в учете обнулила НДФЛ, исчисленный с аванса подрядчику. С другой стороны, возвращать ему эту переплату организация не должна, ведь он перечислил ей не всю сумму аванса, а только ту сумму, которую получил фактически (то есть уже за вычетом налога).

У компании есть три пути. Первый безопасный — оставить переплату в бюджете и в учете. Этот вариант идеален, если НДФЛ с аванса подрядчика невелик и для компании непринципиально обнулить расчеты с бюджетом по этому налогу.

Второй путь — подать в ИФНС заявление о возврате ошибочно перечисленной суммы. В этом заявлении сказать, что компания по ошибке перечислила деньги под видом НДФЛ. И хочет получить их назад. Но здесь велика вероятность, что налоговики откажут в возврате. Обоснуют тем, что только на выездной проверке могут понять, действительно ли компания заплатила в бюджет не НДФЛ, а сумму, не являющуюся налогом. Кроме того, по факту в бюджет попал именно налоговый платеж, ведь на момент перечисления это был именно НДФЛ.

Наконец, третий путь — обратиться в инспекцию с заявлением о зачете налога в счет предстоящих платежей. Просто перечислить НДФЛ с зарплаты других работников в бюджет уже за вычетом налога, излишне удержанного у подрядчика, рискованно.

На проверке налоговики поинтересуются, почему у работников удержано больше, чем перечислено в бюджет, и почему организация не перечислила эту сумму подрядчику по безналу? Итогом спора может стать штраф за неполное перечисление налога в размере 20 процентов от неперечисленной суммы (ст. 123 НК РФ) .

Страховые взносыНезависимо от того, какую систему налогообложения применяет организация, с вознаграждений людям по определенным гражданско-правовым договорам нужно начислить взносы на обязательное пенсионное (медицинское) страхование (ст. 7 Закона от 24.07.2009 № 212-ФЗ). К таким договорам относятся гражданско-правовые договоры на выполнение работ (оказание услуг), выполнение авторского заказа, передачу авторских прав, предоставление прав использования произведений. По другим гражданско-правовым договорам (например, по договору аренды) начислять страховые взносы не нужно.

Взносы на обязательное социальное страхование в ФСС не начисляйте.

А вот компенсация фактических расходов физлица, связанных с выполнением работ либо оказанием услуг по договорам гражданско-правового характера, страховыми взносами не облагается вообще.

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислить, только если обязанность организации платить их предусмотрена гражданско-правовым договором (ст. 5, ст. 20.1 Закона от 24 июля 1998 г. № 125–ФЗ).