Рейтинг: 4.8/5.0 (1805 проголосовавших)

Рейтинг: 4.8/5.0 (1805 проголосовавших)Категория: Бланки/Образцы

Книга, 1с: управление небольшой фирмой. Учетучет доходов и расходов учет накладных и коммерческих расходов распределение косвенных расходов расчет фактической себестоимости продукции, расходов, финансовых результатов в программе 1с: управление небольшой фирмой 8 ведется учет доходов и расходов и расчет финансового резу, расходов и финансовых результатовпланированиепланирование доходов, работ контрольотчет о прибылях и убытках финансовый результатанализанализ затрат анализ доходов. Доходы и расходы определяются методом начисления по отгрузке. Дополнительно может применяться кассовый метод по оплате. Дополнительно может применяться кассовый метод по оплате. Возможны и смешанные варианты. Брошюра,

4 мб артикул 4601546053114, pdf, книги и методические материалы по 1с: предприятию 8. Для анализа доходов и расходов кассовым методом в программе унф предназначен отчет доходы и расходы кассовым методом. Анализ этих показателей дает руководителю возможность детально изучить результаты деятельности и на основании этого оценить эффективность работы фирмы. Отчет финансовый результат полезен для сравнительного анализа прибыльности заказов или видов деятельности. Издание 2 артикул 4601546101280, книга, 1с: управление небольшой фирмой 8, 1.4 с примерами решений артикул 4601546102522, комплект вопросов сертификационного экзамена по программе, в программе 1с: управление небольшой фирмой 8 ведется учет доходов и расходов и расчет финансового результата. Управление страховой компанией - решение для автоматизации деятельности страховых компаний. Программа 1с: управление небольшой фирмой 8 позволит учесть и такую специфику структуры расходов и автоматически распределить их согласно выбранному способу и базе распределения. К предприятию в целом. Система программ 1с: предприятие 8 включает в себя платформу и прикладные решения, разработанные на ее основе, для автоматизации деятельности организаций и частных лиц. Управленческие и коммерческие расходы, которые не могут быть однозначно отнесены к конкретному виду деятельности, могут быть учтены как расходы предприятия в целом. Управленческие и коммерческие расходы, которые не могут быть однозначно отнесены к конкретному виду деятельности, могут быть учтены как расходы предприятия в целом. Программа 1с: управление небольшой фирмой 8 позволит учесть и такую специфику структуры расходов и автоматически распределить их согласно выбранному способу и базе распределения. С: подрядчик строительства 3.0 - решение для автоматизации управления строительным производством на платформе 1с: предприятие, из опыта директора юрия владимировича абдулова и его небольшой компании, 8.1с: управление небольшой фирмой 8. Возможны и смешанные варианты. К предприятию в целом. Здесь вы найдете последние новости по 1с: предприятию 8, статьи, информацию о прикладных решениях.

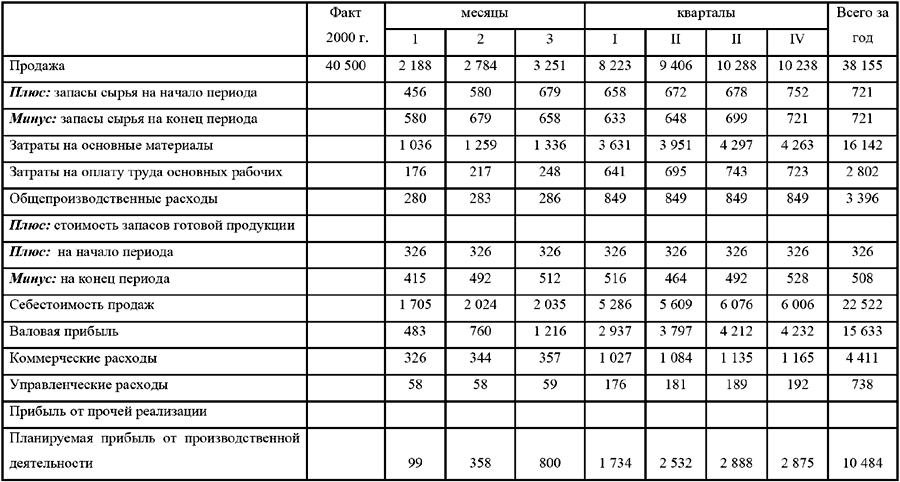

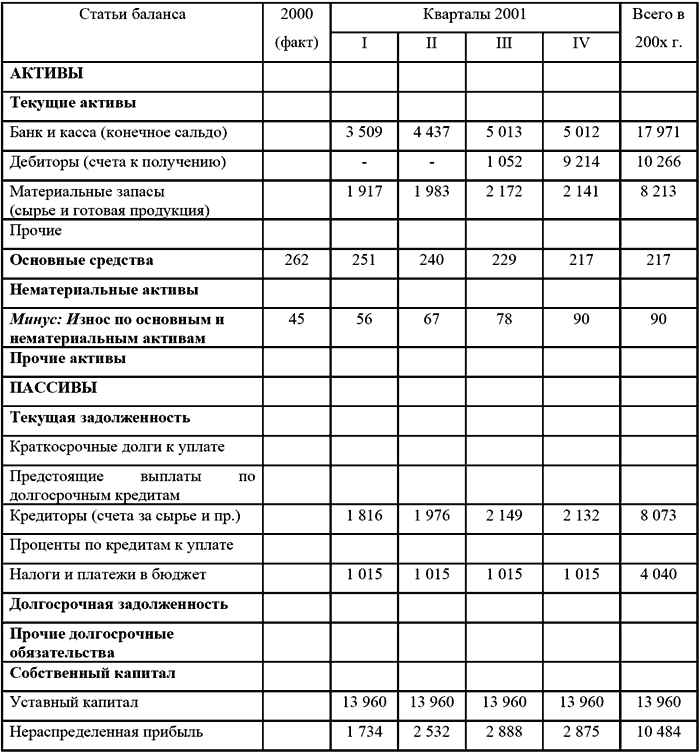

Отчеты о расходах и доходах Отчеты о расходах и доходах

Отчет о прибылях и убытках характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

Отчет о прибылях и убытках вместе с бухгалтерским балансом является важным источником информации для всестороннею анализа получения прибыли.

Информация, представленная в отчете, позволяет оценить изменение доходов и расходов организации в отчетном периоде по сравнению с предыдущим, проанализировать состав, структуру и динамику валовой прибыли, прибыли от продаж, чистой прибыли, а также выявить факторы формирования конечного финансового результата. Обобщив результаты анализа, можно выявить неиспользованные возможности увеличения прибыли организации, повышения уровня ее рентабельности.

Информация, представленная в отчете о прибылях и убытках, позволяет всем заинтересованным пользователям сделать вывод о том, насколько эффективна деятельность данной организации и насколько оправданы и выгодны вложения в ее активы.

В мировой практике используется несколько вариантов построения отчета о прибылях и убытках, классификация которых обобщена на рис. 1. При этом можно выделить следующие основания классификации по:

Рис. 1. Классификация форматов отчета о прибылях и убытках

В зависимости от подхода к классификации затрат выделяются форматы затрат и себестоимости. В международных стандартах финансовой отчетности используется иная терминология.

В МСФО 1 «Представление финансовой отчетности» приведены два альтернативных варианта классификации операционных и иных затрат: по характеру затрат (естественный формат) и по назначению (функциональный формат).

При естественном формате (формате затрат) затраты классифицируются следующим образом:

Важным отличием форматов затрат и себестоимости является отражение в естественном формате изменений в запасах готовых изделий и незавершенного производства.

Функциональная схема распределения затрат предполагает группировку затрат по классам в соответствии с их функцией, например: себестоимость продаж: коммерческие расходы; административные расходы и др.

Компании, применяющие функциональную схему классификации расходов, должны раскрывать дополнительную информацию о характере расходов, в том числе на амортизационные отчисления и оплату труда.

На практике отчеты о прибылях и убытках большинства компаний представляют собой сочетание естественной и функциональной схем.

1. По расположению показателей можно выделить последовательную, параллельную и матричную формы отчета о прибылях и убытках.

В параллельной форме записываются слева расходы, справа доходы (или наоборот), а финансовый результат отражается на той стороне, где достигнуто превышение.

При последовательной форме запись статей производится сверху вниз: доходы, расходы (или наоборот), финансовый результат.

В матричной (шахматной) форме строки отражают расходы, столбцы — доходы (или наоборот).

2. По способу получения финансового результата выделяют форматы отчета о прибылях и убытках, составленные одношаговым и многошаговым способами.

При многошаговом способе производится вычисление промежуточных финансовых результатов.

3. По способу раскрытия разности между доходами и расходами выделяются полный и сальдированный форматы отчета о прибылях и убытках. Выбор одного из форматов зависит от приоритетности наглядности или информативности.

В полном формате полностью показываются все суммы доходов и расходов. В сальдированном формате доходом считается разность между доходами и расходами.

Отчет о финансовых результатах может отражать или обороты (метод брутто), или сальдо (метод нетто) результатных счетов. Отчет брутто несет больше информации и полнее раскрывает структуру доходов и расходов. В этом случае более четко проводится различие между отчетом и балансом: отчет фиксирует обороты, баланс — сальдо. Отчет нетто несет меньше информации, но представляет ее в более удобной форме.

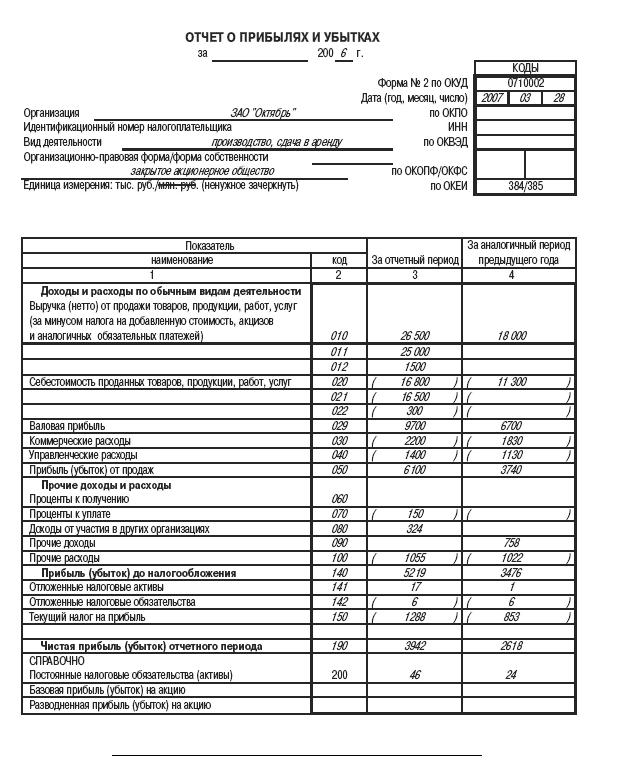

Отчет о прибылях и убытках, представленный в составе форм отчетности. утвержденных приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н, составлен по формату себестоимости, многошаговым способом, методом брутто с вертикальным расположением показателей.

В основу построения отчета о прибылях и убытках в Российской Федерации положена классификация доходов и расходов, установленная Положениями по бухгалтерскому учету 9/99 «Доходы организации» и 10/99 «Расходы организации».

Для целей бухгалтерского учета и раскрытия в отчетности доходы подразделяются на доходы от обычных видов деятельности и прочие доходы, а расходы, соответственно, на расходы по обычным видам деятельности и прочие расходы. Это разграничение организация производит самостоятельно исходя из характера своей деятельности, вида доходов и расходов и условий их получения.

К обычной деятельности. как правило, относят вид деятельности, указанный в уставе и учредительных документах. При регистрации юридического лица в органах территориальной статистики таким видам деятельности организации присваивают код видов экономической деятельности (ОКВЭД).

Кроме того, к обычной деятельности можно отнести поступления, которые существенны в общей сумме доходов и носят регулярный характер.

В отчете о прибылях и убытках доходы подразделяются на выручку и прочие доходы (п. 18 ПБУ 9/99 «Доходы организации»). Прочие доходы и относящиеся к ним прочие расходы могут отражаться в отчете свернуто, но при соблюдении двух условии'.

Расходы подлежат признанию в бухгалтерском учете, независимо от намерения получить выручку, прочие и иные доходы (п. 17 ПБУ 10/99 «Расходы организации»).

В отчете о прибылях и убытках расходы подразделяются на себестоимость проданных товаров, продукции, работ, услуг, коммерческие, управленческие расходы и прочие расходы (п. 21 ПБУ 10/99 «Расходы организации»).

Перечень прочих доходов отражен на рис. 2, прочих расходов — на рис. 3.

Поступления, связанные с предоставлением за плату во временное пользование (временное владение

и пользование) активов организации

Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности

Поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам)

Прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества)

Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции,товаров

Проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке

Штрафы, пени, неустойки за нарушение условий договоров Курсовые разницы

Активы,полученные безвозмездно, в том числе по договору дарения Сумма дооценки активов

Поступления в возмещение причиненных организации

убытков Прибыль прошлых лет, выявленная в отчетном году

Поступления, возникающие как последствия чрезвычайных обстоятельств Прочие доходы

Рис. 2. Состав прочих доходов организации

Расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации

Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные

образцы и других видов интеллектуальной собственности

Расходы, связанные с участием в уставных капиталах других организаций

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции

Отчисления в оценочные резервы,создаваемые в соответствии с правилами бухгалтерского учета(резервы по сомнительным долгам, под обесценение

вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности

Проценты,уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов)

Перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями

Рис. 3. Состав прочих расходов организации

Анализ отчета о прибылях и убыткахОтчет о прибылях и убытках (форма №2) — одна из основных форм бухгалтерской отчетности. Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период.

В форме № 2 отражаются следующие показатели:Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия. рентабельности производства продукции и определения величины чистой прибыли.

В отчете о прибылях и убытках должны содержаться, как минимум, следующие линейные статьи :

Отчет о прибылях и убытках компаниями разрабатывается самостоятельно. Формат этого отчета прежде всего зависит от выбранного порядка анализа расходов. МСФО предусмотрено, что расходы должны быть распределены на подклассы. Анализ может проводиться по одному из двух вариантов — методу характера расходов или методу функции расходов.

Анализ расходов при составлении отчета о прибылях и убытках

Анализ расходов по характеру обычно применяется в небольших компаниях, где нет необходимости распределять операционные расходы по функциям. В этом формате есть статья «Изменения в запасах готовой продукции и незавершенного производства». Она представляет собой разницу между их оценочным количеством на начало и конец периода. В расчет принимается со знаком минус, если стоимость остатков уменьшается, и со знаком плюс, если стоимость остатков увеличилась. Анализ расходов по функциям может дать более значимую информацию, но является более субъективным, чем предшествующий метод. Приведем пример сопоставимости двух подходов.

Отчет о прибылях и убытках

С классификацией расходов

по характеру

С классификацией расходов

по функциям

Основное назначение Отчета о прибылях и убытках (ф. № 2) заключается в характеристике показателей финансовых результатов деятельности организации за отчетный период, таких как:

В табл. 1 приведен состав и характеристика показателей отчета о прибылях и убытках.

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются сведения, относящиеся к учетной политике организации, обеспечивая пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы им для реальной оценки финансового положения организации, финансовых результатов ее деятельности.

Состав и назначение показателей отчета о прибылях и убытках

Базовая прибыль (убыток) на акцию

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыпи (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период.

При исчислении базовой прибыли (убытка) отчетного периода не учитываются дивиденды по привилегированным акциям, в том числе по кумулятивным, за предыдущие отчетные периоды, которые были выплачены или объявлены в течение отчетного периода

Разводненная прибыль (убыток) на акцию

Величина разводненной прибыли (убытка) на акт» показывает максимально возможную степень уменьшения прибыпи (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях:

Под разводнением прибыли понимается ее уменьшение (увеличение убытка) в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска допопнительных обыкновенных акций без соответствующего увеличения активов общества

по заполнению финансовой отчетности по форме 10-ПБ

«Отчет о доходах и расходах профсоюзной организации»

Финансовая отчетность по форме 10-ПБ «Отчет о доходах и расходах

профсоюзной организации» составляется всеми профсоюзными организациями системы ФНПР: первичными профсоюзными организациями, являющимися юридическими лицами, территориальными организациями профсоюза, общероссийскими профсоюзами, территориальными объединениями организаций профсоюзов. Предоставление финансовой отчетности является уставной обязанностью этих организаций.

Профсоюзные организации заполняют указанную форму финансовой

отчетности, на основе данных бухгалтерского учета, полученных в результате их финансовой деятельности за год.

Для учета поступающих средств, в профсоюзную организацию на его

содержание и ведение уставной деятельности в рабочем Плане счетов

бухгалтерского учета финансово-хозяйственной деятельности организации

предусматривается счет 86 «Целевые финансирование и поступления».

Аналитический учет по счету 86 ведется по назначению целевых поступлений и в разрезе источников поступления. Использование целевых поступлений в профсоюзных организациях производится в соответствии с целями и задачами, а также уставной деятельностью и отражается по дебету этого же счета в корреспонденции с соответствующими счетами.

Финансовая отчетность об исполнении сметы доходов и расходов

профсоюзной организации утверждается соответствующим постоянно

действующим коллегиальным органом.

Срок представления отчета устанавливается соответствующим

вышестоящим профсоюзным органом. Членские организации форму 10-ПБ представляют в ЦК профсоюза в срок до 01 марта года, следующего за отчетным. Первичные профсоюзные организации представляют форму 10-ПБ за отчетный период территориальным профсоюзным организациям до 20 января года, следующего за отчетным, и до 20 июля отчетного года – за полугодие.

С целью раскрытия существенной информации о деятельности

профсоюзной организации в отчет могут быть введены дополнительные

статьи, строки, при этом, не исключая тех, которые предусмотрены в данной

форме.

Данные представляемой финансовой отчетности приводятся в тысячах

рублей с одним десятичным знаком. В форме не должно быть никаких

подчисток и помарок. В случае отсутствия сведений по статьям сметы ставятся прочерки.

Остаток средств на 1 январяотчетного года показывается по данным

неиспользованных средств, поступивших на осуществление уставной

деятельности.

«ДОХОДЫ»

По статье 1 «Членские профсоюзные взносы» отражается сумма

членских профсоюзных взносов, начисленная и удержанная из заработной платы в соответствии с коллективным договором (соглашением) в течение года.

Первичная профсоюзная организация отражает общую сумму взносов,

фактически уплаченных членами профсоюза, используя при этом сведения сверки расчетов с работодателем по удержанным и полученным суммамчленских профсоюзных взносов.

Территориальные объединения организаций профсоюзов отражают

сумму взносов в целом по территории на основании сводных отчетов

полученных от их членских организаций.

По статье 2 «Добровольные взносы» отражаются целевые поступление для осуществления уставной деятельности.

По статье 3 «Поступления по коллективным договорам(соглашениям) на проведение социально-культурных и других

мероприятий» отражаются средства, перечисленные работодателем профсоюзной организации на проведение культурно-массовых и физкультурно-оздоровительных мероприятий, предусмотренных их уставной деятельностью. Размеры отчислений профсоюзной организации на указанные цели, порядок и условия перечисления, определяются коллективным договором, соглашением.

По статье 1 «Целевые мероприятия»:

1.1 «информационно-пропагандистская работа» отражаются расходы на печатную продукцию, подписку почтовой корреспонденции и др.

1.2. «подготовка и обучение профсоюзных кадров и актива» показываются расходы, выделяемые на повышение квалификации, подготовку и переподготовку кадрового состава, обучение профсоюзного актива при проведении семинаров.

1.3. «работа с молодежью»по этой статье отражаются средства (не менее 5%), предусматриваемые в сметах доходов и расходов и направленные на реализацию молодежной политики согласно планам работы молодежных советов.

1.4. «проведение конференций, совещаний» отражается сумма расходов, связанных с проведением съездов, конференций, собраний, заседаний, совещаний.

1.5. «культурно-массовые мероприятия»отражаются расходы, связанные с проведением культурно-массовых мероприятий (вечера отдыха, чествование ветеранов труда, экскурсии по маршрутам выходного дня, тематические вечера, и т.д. а также оздоровительная работа с детьми) том числе:

1.5.1. «заработная плата с начислениями персоналу по культработе»

показывается сумма заработной платы с начислениями персоналу по

культработе.

1.6. «физкультурно-оздоровительные мероприятия» показываются расходы на проведение физкультурных мероприятий, работу спортивных секций согласно календарным планам спортивных мероприятий.

1.6.1 «заработная плата с начислениями персоналу по спортработе» показывается сумма заработной платы с начислениями персоналу спортсооружений.

1.7. «проведение отдельных мероприятий» расходы, неучтенные в предыдущих разделах статьи 1.

По статье 3 «Материальная помощь членам профсоюза» показываются суммы материальной помощи, выданные членам профсоюза согласно их письменным заявлениям по решению соответствующего профсоюзного органа.

По статье 4 «Премирование профактива» отражаются суммы премий, выданных членам профсоюза, выполняющих уставные обязанности на общественных началах, без освобождения от основной работы, а также штатным работникам соответствующих членских организаций.

По статье 5 «Международная работа» отражаются расходы, связанные с проведением международных совещаний, конференций, симпозиумов по вопросам профсоюзного движения; направлением делегаций профсоюзов в зарубежные страны и приемом зарубежных делегаций.

По статье 6 «Содержание аппарата управления»

6.1 «оплата труда с начислениями» показывается сумма, израсходованная на оплату труда штатным работникам профсоюзных организаций: за отработанное время, единовременные поощрительные и другие выплаты, предусмотренные Положениями об оплате труда работников аппарата профорганов.

6.2. «выплаты не связанные с оплатой труда» показывается сумма расходов на выплаты социального характера штатным работникам профсоюзных организаций. К ним могут быть отнесены расходы по выплате материальной помощи на основании личных заявлений при уходе в ежегодный оплачиваемый отпуск, по оплате лечения, отдыха, проезда, выходное пособие при расторжении трудового договора, единовременное пособие при выходе на пенсию, увольняемым работникам, материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, погребение и т.д.

6.3. «служебные командировки и деловые поездки»отражаются расходы, связанные со служебными командировками. В командировки направляются работники, состоящие в трудовых отношениях с

работодателем (юридическое лицо, вступившее в трудовые отношения с

работником), по его распоряжению на определенный срок для выполнения

служебного поручения вне места постоянной работы. Цель командировки

работника определяется руководителем командирующей организации и

указывается в служебном задании, которое утверждается работодателем.

В случае направления в служебную командировку работодатель обязан

возместить работнику: расходы по проезду, по найму жилого помещения,

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные) и иные расходы, произведенные

работником, с разрешения или ведома работодателя.

6.4 «содержание помещений, зданий, автомобильного транспорта и

иного имущества» показываются расходы на содержание занимаемого

помещения, содержание легкового автотранспорта (бензин, техническое

обслуживание) и иного имущества.

6.5. «ремонт основных средств и иного имущества» отражают капитальные вложения в ремонт основных средств, инвентаря и иного имущества.

6.6. «приобретение основных средств»отражают капитальные вложения в приобретение основных средств.

6.7. «хозяйственные расходы»показываются другие расходы, не

предусмотренные в настоящей статье. Например, почтовые, канцелярские,

услуги связи и другие.

По статье 7 «Расходы из средств, поступивших по коллективным

договорам (соглашениям) на проведение социально-культурных и

других мероприятий» отражаются суммы средств, полученные от

работодателя и направленные профсоюзными организациями согласно

планов работы на проведение культурно-массовой и физкультурно-оздоровительной работы среди членов профсоюза, а также других

мероприятий, предусмотренных уставной деятельностью Профсоюза.

По статье 8 «Перечисления вышестоящим профорганам» показываются

суммы членских профсоюзных взносов, перечисленные в вышестоящие

профсоюзные организации в течение отчетного года.

По статье 9 «Прочие» показывают прочие организационные расходы

(имущественные налоги, расходы за услуги банка, консультационные,

информационные и нотариальные услуги) и другие.

Отчет должен быть подписан председателем и главным бухгалтером

(бухгалтером, казначеем) профсоюзной организации (подписи расшифровываются) и заверен печатью.

В состав годовой отчетности входит отчет о финансовых результатах за 2016 год (форма 2). В нем - доходы, расходы и результаты хозяйственной деятельности нарастающим итогом с 1 января по 31 декабря.

Что указывать в Отчет о финансовых результатах за 2016 год (форма 2)Отчет о финансовых результатах за 2016 год (форма 2) содержит следующие данные:

Составляя отчет о финансовых результатах за 2016 год (форма 2), смотрите рекомендации Минфина России по проведению аудита за отчетный период.

Все доходы в отчете отражайте за вычетом НДС и акцизов (п. 3 ПБУ 9/99 ). Все расходы, а также отрицательные показатели указывайте в круглых скобках, без знака минус. Форму 2 составляйте нарастающим итогом с начала года. Все показатели отчетного периода приводите в сравнении с аналогичным периодом прошлого года. В отчете за 2016 год будут такие сведения:

В столбце «Пояснения» укажите номер соответствующего пояснения к балансу (форме № 1 ) и отчету о финансовых результатах.

Сопоставимость показателей в Отчете о финансовых результатах (форма 2)Показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет или изменилась учетная политика организации. В этом случае в форме № 2 за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но отчеты за прошлые периоды исправлять не нужно.

Типовая форма № 2 (отчет о прибылях и убытках) содержит непронумерованные строки. Коды для строк посмотрите в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в ИФНС. При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров или других пользователей, не являющихся представителями госконтроля, строки нумеровать необязательно.

Доходы и расходы по обычным видам деятельности в форме 2 (строки 2110–2200)По строкам 2110-2200 покажите доходы и расходы по обычным видам деятельности. Исходными данными для заполнения этих строк являются обороты по счету 90 «Продажи». В строке 2110 выручку отразите без НДС и акцизов. Выручка определяется с учетом всех скидок, предоставленных организацией. Если покупателю предоставляют скидку за выполнение определенных условий договора, то выручку указывают за минусом скидки.

По строке 2120 покажите расходы по обычным видам деятельности, которые формируют себестоимость. В строке 2100 отразите прибыль от обычных видов деятельности. Определить ее можно, если из выручки вычесть себестоимость продаж (строка 2110 – строка 2120 ).

По строке 2210 укажите сумму расходов по обычным видам деятельности, которые связаны с продажей товаров, работ, услуг. По строке 2220 укажите сумму расходов по обычным видам деятельности, которые связаны с управлением организацией.

Например, затраты на рекламу относятся к коммерческим расходам (Инструкция к плану счетов). Поэтому отражать такие расходы в отчете надо в зависимости от того, какой порядок учета коммерческих расходов предусмотрен в учетной политике организации для целей бухучета. В соответствии с учетной политикой коммерческие расходы могут:

По строке 2200 отразите прибыль (убыток) от продаж. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы (строка 2100 – строка 2210 – строка 2220 ). Если получается отрицательная величина, отразите ее в отчете в круглых скобках.

Прочие доходы и расходы в Отчете о финансовых результатах (строки 2310–2350)Строки 2310-2350. где отражаются прочие доходы и расходы, заполните на основании оборотов по счету 91 «Прочие доходы и расходы».

В строке 2310 покажите полученные дивиденды, а также стоимость имущества, которое получила организация при выходе из общества или при его ликвидации.

Прибыль до налогообложения в Отчете о финансовых результатах (строка 2300)На основании данных, отраженных по строкам 2110-2350. рассчитайте сумму прибыли (убытка) до налогообложения (строка 2300 ). Определить ее можно, если из суммы строк 2200. 2310. 2320 и 2340 вычесть строки 2330 и 2350. Если получите отрицательную величину (убыток), то укажите ее в круглых скобках.

Форма № 2 содержит отдельные строки для доходов и расходов от обычных видов деятельности. За вычетом расходов можно показать только прочие доходы, размер которых не превышает уровня существенности, применяемого организацией.

Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации (ПБУ 4/99 ). Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике для целей бухучета.

Обособленно в Отчете нужно показывать сведения о доходах, которые составляют не менее 5 процентов от всех доходов организации (ПБУ 9/99 ). Расходы, связанные с получением таких доходов, тоже нужно отражать отдельно (ПБУ 10/99 ).

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму – пояснения к балансу и отчету о финансовых результатах. А в отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы.

Налог на прибыль в Отчете о финансовом результате (строки 2410–2400)В строках 2410-2400 формы № 2 отражают расчеты по налогу на прибыль за отчетный период. По строке 2410 «Текущий налог на прибыль» укажите (в круглых скобках) разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами:

По строке 2421 «Постоянные налоговые обязательства (активы)» отразите разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль».

По строке 2430 «Изменение отложенных налоговых обязательств» укажите разницу между суммарными оборотами по кредиту и дебету счета 77 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по кредиту больше оборота по дебету, то разница вычитается из прибыли (убытка) до налогообложения. Если оборот по кредиту меньше оборота по дебету, то разница прибавляется к прибыли (убытку) до налогообложения.

По строке 2450 «Изменение отложенных налоговых активов» отразите разницу между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по дебету больше оборота по кредиту, то разница прибавляется к прибыли (убытку) до налогообложения. Если оборот по дебету меньше оборота по кредиту, то разница вычитается из прибыли (убытка) до налогообложения.

По строке 2410 «Текущий налог на прибыль» отражают разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетом 99 субсчет «Текущий налог на прибыль».

К третьей категории относятся организации, которые не платят налог на прибыль по законодательству, но должны вести бухучет (п. 1 ПБУ 18/02 ). Это, например, плательщики ЕНВД или налога на игорный бизнес. Такие организации при заполнении строк 2421. 2430. 2450 могут поставить прочерки.

Сумму ЕНВД или налога на игорный бизнес, уменьшающих показатель строки 2300 «Прибыль (убыток) до налогообложения», укажите в строке 2460 «Прочее». При этом детализацию данной строки организация вправе определить самостоятельно. Такими же правилами следует руководствоваться организациям, которые совмещают общую систему налогообложения с уплатой ЕНВД или налога на игорный бизнес.

Чистая прибыль в Отчете о финансовом результате (строка 2400 )По строке 2400 «Чистая прибыль (убыток)» укажите результат, рассчитанный по формуле:

Отчет о прибылях и убытках (по тексту далее – Отчет, форма) – существенный элемент отчетности по бухучету, которую обязаны сдавать даже малые предприятия.

Отчет о прибылях и убытках (по тексту далее – Отчет, форма) – существенный элемент отчетности по бухучету, которую обязаны сдавать даже малые предприятия.

В этом документе отражаются сведения о финансовых результатах, которые были получены в течение года. Причем, составляется документ по данным бухгалтерского учета и независимо от применяемого режима налогообложения. А потому подходить к заполнению Отчета и к формированию его показателей нужно ответственно!

Назначение, структура и обязанность оформленияСкачать бланк общей и упрощенной формы отчета о прибылях и убытках.

Данный Отчет используется для отражения финансовых показателей, которых предприятие добилось в течение года и которые формируют в итоге чистую прибыль или убыток.

Сам Отчет утверждается приказом МинФина РФ и имеет строгую, унифицированную форму под названием «Отчет о финансовых результатах», которая бывает общей (неупрощенной) и упрощенной – для малого бизнеса. Причем, применение упрощенного формата документа не является обязанностью предприятия!

Упрощенный вариант содержит в себе минимальное число показателей:

выручка, из которой вычитаются НДС и акцизы (если налоговый режим предусматривает уплату этих налогов предприятием);

выручка, из которой вычитаются НДС и акцизы (если налоговый режим предусматривает уплату этих налогов предприятием);В неупрощенном варианте документа все эти показатели представлены более подробно. Кроме того, в нем есть промежуточные финансовые итоги :

Также в общей форме Отчета подробно отражаются показатели, формирующие налог с прибыли – отложенные налоговые обязательства и активы, и т.д. В то время как в форме для малых предприятий налог с прибыли (с доходов) дается уже конечным, без расшифровок.

Стоит отметить, что не всем малым предприятиям дана возможность применения упрощенной формы Отчета. В федеральном законе №402ФЗ «О бухгалтерском учете», в его ст.6 есть перечень организаций. признаваемых малыми, но которые при этом не могут использовать упрощенный способ ведения бухучета и отчетности. В частности, к ним относятся микрофинансовые организации, адвокатские бюро, юридические консультанты, и иные.

Стоит отметить, что не всем малым предприятиям дана возможность применения упрощенной формы Отчета. В федеральном законе №402ФЗ «О бухгалтерском учете», в его ст.6 есть перечень организаций. признаваемых малыми, но которые при этом не могут использовать упрощенный способ ведения бухучета и отчетности. В частности, к ним относятся микрофинансовые организации, адвокатские бюро, юридические консультанты, и иные.

Отчет сдается всеми предприятиями. которые обязаны вести бухгалтерский учет. И даже если компания не вела деятельность в отчетном году, она обязана сдавать даже нулевую форму!

Но для указанных лиц, включая предпринимателей, неведение бухучета – это право! И им никто не запрещает параллельно с налоговым учетом организовать бухучет, например, для внутренних целей.

О том, что такое отчет о прибылях и убытках смотрите в следующей видеолекции:

Основные правила и порядок заполнения ФормыПрежде всего, составляя Отчет (независимо от его формы) необходимо руководствоваться общими требованиями к отчетности. которые указаны в ПБУ «Бухгалтерская отчетность организации»:

отчетный год для Отчета о прибылях и убытках равняется периоду с 1 января и включительно по 31 декабря. Однако если организация зарегистрирована не с начала года, то для нее отчетный год начинается с момента ее регистрации в налоговой структуре и до 31 декабря года, в котором прошла регистрация. Если же эта компания создана позже 1 октября – год отчетный для нее продлевается до 31 декабря следующего года;

отчетный год для Отчета о прибылях и убытках равняется периоду с 1 января и включительно по 31 декабря. Однако если организация зарегистрирована не с начала года, то для нее отчетный год начинается с момента ее регистрации в налоговой структуре и до 31 декабря года, в котором прошла регистрация. Если же эта компания создана позже 1 октября – год отчетный для нее продлевается до 31 декабря следующего года;Подписывается Форма руководителем предприятия и главным бухгалтером. Вместо главного бухгалтера может выступать то лицо, на которое локальным нормативным актом возложено ведение бухучета.

Особенности оформления по общей и упрощенной формеКак уже говорилось ранее общая и упрощенная Формы различаются :

При составлении же общей формы Отчета о финансовых результатах руководствуются нормативными актами в сфере бухгалтерского учета – Положениями по бухгалтерскому учету. Делая выбор в пользу того или иного способа ведения бухучета малому предприятию следует помнить, что такой способ ведения должен реализовываться из года в год, обеспечивая непрерывность учета.

Правила распределения доходовКроме того, формирование доходов для составления Отчета происходит еще и с учетом применяемого в бухучете метода их отражения :

Что касается промежуточных финансовых показателей в общем формате Отчета, то они отсутствуют в упрощенной форме и необходимы лишь для отражения убытка и ответа на вопрос: что именно повлекло за собой появление убытка – операции по основной деятельности или все-таки причиной стали результаты по прочим сделкам?

Правила распределения расходовТак же, как и доходы, расходы подразделяются на затраты от обычной деятельности и прочие расходы:

В Отчете расходы отражаются следующим образом:

Стоит отметить, что все показатели доходов и расходов берутся без учета акцизов и НДС, кроме организаций, которые могут включать данные налоги в стоимость приобретаемых активов, услуг, товаров и работ. Например, спецрежимники.

В неупрощенной форме Отчета есть такой показатель, как «Прочие». По данной строчке отражают те платежи, которые способны повлиять на чистую прибыль или убыток – штрафы, доначисления налогов, пени по ним, и т.д.

Наказание за нарушения порядка отчетностиПричем, грубым нарушением признается даже простое отсутствие первичных документов!

Анализ отчетаДля обычных пользователей, вроде учредителей компании, анализ Формы проводится, как правило, на базе промежуточных показателей :

Все эти показатели помогают ответить о причине и источнике возникновения убытка – основной вид деятельности или прочие операции. Однако упрощенный вариант Отчета из-за отсутствия в нем промежуточных показателей не позволяет без дополнительных пояснений дать ответы на данные вопросы.

Все эти показатели помогают ответить о причине и источнике возникновения убытка – основной вид деятельности или прочие операции. Однако упрощенный вариант Отчета из-за отсутствия в нем промежуточных показателей не позволяет без дополнительных пояснений дать ответы на данные вопросы.

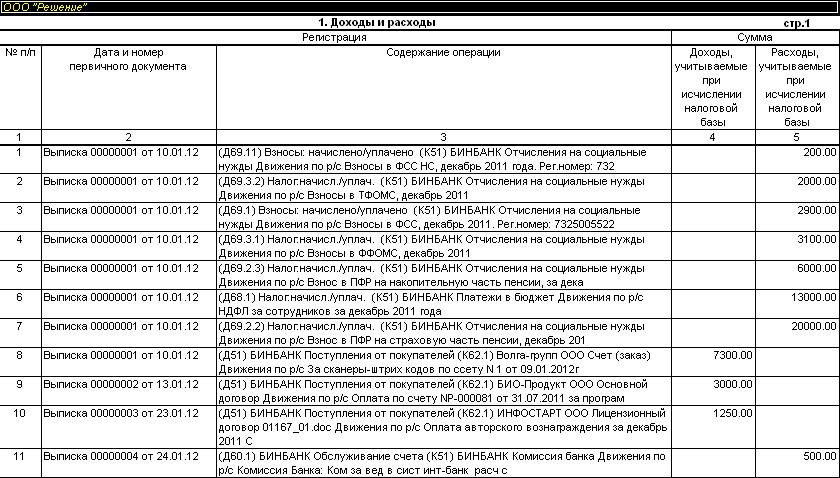

Как автоматических заполнить данный Отчет в 1С смотрите в данном видеоролике:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !