Рейтинг: 4.3/5.0 (1813 проголосовавших)

Рейтинг: 4.3/5.0 (1813 проголосовавших)Категория: Бланки/Образцы

В авансовом отчете работник, получивший денежные средства под отчет, должен отразить все произведенные расходы.- наличие подписи [главного бухгалтера/бухгалтера/при их отсутствии - руководителя организации] и ее соответствие образцуК Положению также целесообразно утвердить Приложения, например, образцы написания заявления на выдачу в подотчет, доверенности на получение наличных, образцы заполнения авансового отчета, список подотчетных лиц и др.Бланк заявления вы можете разработать самостоятельно и утвердить его в качестве приложения к Положению о расчетах с подотчетными лицами (см. образец ниже). В этом же документе вы можете прописать перечень подотчетников, сроки проверки авансовых отчетов10. В течение 2 (двух) рабочих дней после утверждения авансового отчета (или после выхода на работу) сотрудник сдает в кассу остаток средств.11. Если работник не вернул остаток подотчетных средств в срок, определенный в пункте 9 настоящего положенияЧтобы отчитаться по полученным наличным и подтвердить их расход необходимо представить в бухгалтерию авансовый отчет. На нашем сайте мы предлагаем ознакомиться с образцом приказа о подотчетных лицахОбщие положения Наличные денежные средства под отчёт выдаются на расходы, связанные с осуществлением деятельности учреждения.На лицевой стороне авансового отчёта (ф. 0504049) подотчётные лица указывают сведения о себе, а на оборотной стороне - сведения озакрепите в бухгалтерской учетной политике, а так же в локальных нормативных актах (например, в положении о расчетах с подотчетными лицами), что деньги под отчет могут быть выданы из кассы или путемОбразец авансового отчета 2015. Собственная форма.Для того, чтобы отчитаться перед организацией по факту осуществленных расходов подотчетные лица должны предоставить в бухгалтерию авансовый отчет. Формы документов. Приказ о подотчетных лицах образец скачать.Закажите бесплатный образец журнала, написав по адресу adm-sovetnik@ Об авансовом отчете. Рубрика: 0300Бухгалтерский учет. О.В. Шедина, консультант ИД «Советник бухгалтера», бухгалтер, к.э.н.» Форумы виртуального сообщества кадровиков » Обмен документами, формами, положениями. Новая Тема Ответить.Как правильно заполнить авансовый отчет, а именно колонка №4 если это расчеты с поставщиками надо ли писать Наименование

3 апр 2012 Бланк заявления вы можете разработать самостоятельно и Раньше продлевать срок сдачи авансового отчета разрешалось только в 31 июл 2015 Бланк авансового отчета и образец заполнения авансового отчета субординированного займа, финансовое положение компании не 27 мар 2013 Заполнение авансового отчета: сложные детали простого механизма Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное Форма выдачи аванса. 26 Положения, утв. постановлением Правительства РФ от № 749 ). Образец заполнения авансового отчета приведен ниже. К авансовому 9 фев 2015 Мы составили образец положения о командировках с учетом изменений в бухгалтерию авансовый отчет об израсходованных им суммах. к отчету о командировке прилагаются оригиналы либо ксерокопии N 3210-У, п. 26 Положения о командировках): Образец заполнения авансового отчета (форма N АО-1). Образец инструкции для подотчетных лиц. Отметим, что как таковой бланк расчета лимита остатка кассы не утвержден. так что его При этом время, отведенное на утверждение авансового отчета и С этого года требование Положения о ведении кассовой книги, I. Общие положения в порядке возмещения произведенных сотрудником из личных средств расходов (включая перерасход по авансовым отчетам). 2. Формы Документов РФ: Положение о порядке и размерах возмещения представления авансовых отчетов о командировочных и хозяйственных расходах Порядок использования корпоративных банковских карт ( образец 19 янв 2016 В статье приведен образец Положения об оплате труда и. и утвержденного руководителем работника авансового отчета.

Порядок выдачи денежных средств под отчет определен пунктом 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (утверждено Банком России 12 октября 2011 г. № 373-П).

В соответствии с указанным Положением выдача работнику наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, производится по расходному кассовому ордеру на основании письменного заявления подотчетного лица. Заявление составляется в произвольной форме и содержит собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру (а при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Если работник потратил денег меньше, чем ему было выдано, то есть по авансовому отчету есть остаток, то неизрасходованные средства он должен вернуть в кассу на следующий рабочий день после окончания срока (указанного в заявлении) или в день выхода на работу после командировки.

Если работник потратил денег больше, чем ему было выдано под отчет, то есть по авансовому отчету отражен перерасход, то после утверждения авансового отчета руководителем перерасход возвращается работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

На основании данных утвержденного авансового отчета бухгалтерия списывает подотчетные денежные суммы.

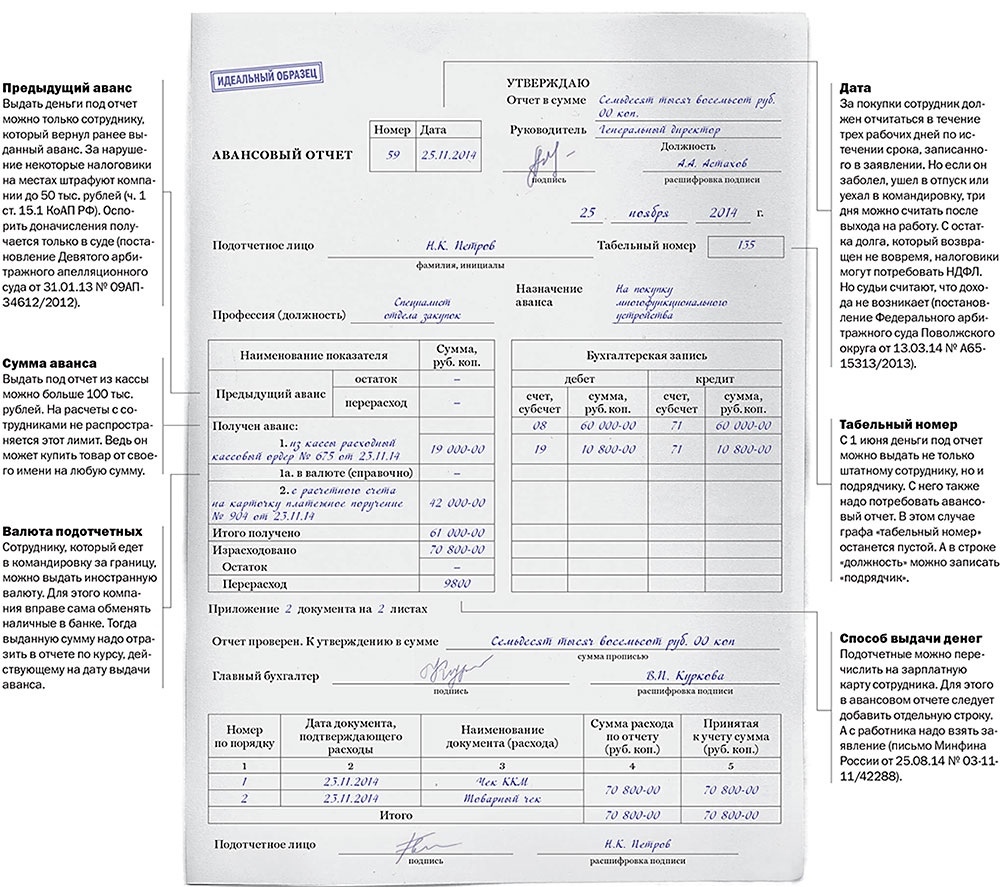

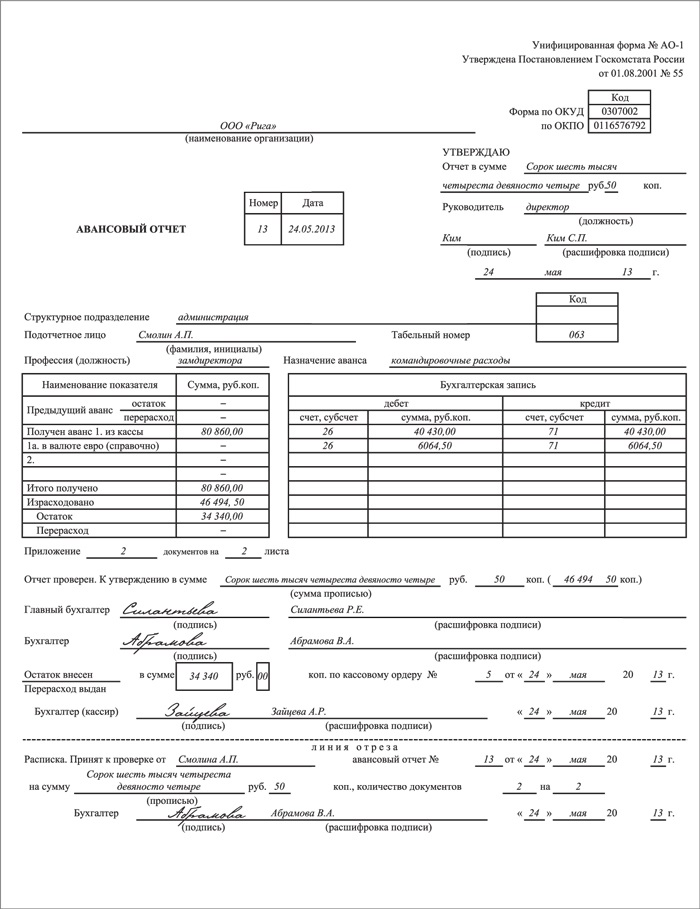

Заполнение авансового отчетаАвансовый отчет составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

На лицевой стороне авансового отчета должны быть указаны: наименование компании (предпринимателя), подразделение, фамилия сотрудника, его должность и назначение аванса.

На оборотной стороне формы подотчетное лицо записывает номер, дату, наименование и перечень документов, подтверждающих произведенные расходы (квитанции, транспортные документы, чеки ККМ, товарные чеки, командировочные удостоверения и другие оправдательные документы). Суммы произведенных расходов отражают в графе 5. Если же деньги выдавались в инвалюте (на командировки за рубеж), то в графе 6 сотрудник отражает еще и сумму валюты. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Если документы составлены на иностранном языке, то требуется их построчный перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

Такой перевод может быть сделан как профессиональным переводчиком, так и специалистами самой турфирмы (письмо Минфина России от 20 марта 2006 г. № 03-02-07/1-66).

Бухгалтерия турфирмы проверяет целевое использование денежных средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм.

В графах 7–8 (оборотной стороны бланка) указывают суммы расходов, принятые к учету.

Счета (субсчета), которые дебетуются на эти суммы, указываются в графе 9.

Ошибки при оформлении авансовых отчетовПри неправильном оформлении авансового отчета может возникнуть ситуация, когда налоговые органы не примут указанные в нем расходы.

Рассмотрим наиболее часто встречающиеся ошибки.

1. Авансовый отчет не утвержден руководителем компании.

В соответствии с подпунктом 5 пункта 7 статьи 272 Налогового кодекса РФ датой осуществления внереализационных и прочих расходов признается дата утверждения авансового отчета. Таким образом, если авансовый отчет не утвержден руководителем, то спорным является признание расхода по нему.

2. Отсутствие обязательных реквизитов при самостоятельной разработке бланка авансового отчета.

Как уже ранее говорилось, с 1 января 2013 года документальное оформление расчетов с подотчетными лицами может осуществляться на основании самостоятельно разработанных форм при наличии в них обязательных реквизитов, установленных пунктом 2 статьи 9 Закона № 402-ФЗ. Таким образом, наличие обязательных реквизитов относится к документальному подтверждению расходов. В соответствии со статьей 252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Такое же требование (наличие обязательных реквизитов) относится и к первичным документам, приложенным к авансовому отчету, которые подтверждают произведенные расходы.

3. Отсутствие в кассовых и товарных чеках наименования товаров.

Нередко бывает, когда подотчетное лицо прикладывает только кассовый чек (товарный чек, накладная отсутствуют) с общей суммой расходов. По мнению налоговых органов, при отсутствии кассовых и товарных чеков с указанием наименования товаров такие суммы нельзя считать обоснованным расходом.

4. Отсутствие оправдательных документов при применении «упрощенки» с объектом налогообложения «доходы».

В письме Минфина России от 30 октября 2013 г. № 03-11-11/46198 контролирующие органы сообщают следующее.

Несмотря на то что расходы не учитываются при определении налоговой базы для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения с объектом «доходы», сохраняется действующий порядок ведения кассовых операций (п. 4 ст. 346.11 Налогового кодекса РФ).

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (а при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Исходя из этого, организации либо индивидуальные предприниматели, применяющие упрощенную систему налогообложения с объектом в виде доходов, должны производить в общеустановленном порядке оформление авансовых отчетов и документов, подтверждающих расходы.

Обратите внимание! Форму авансового отчета турфирма может разработать сама. А может использовать унифицированную.

Программа профессиональной переподготовки «Управление персоналом (Профессиональный стандарт)»

Очно-дистанционный курс профессиональной переподготовки Национального союза кадровиков и Московского технологического университета (МИРЭА) в соответствии с требованиями профессионального стандарта «Специалист по управлению персоналом». Диплом государственного образца государственного университета о прохождении профессиональной переподготовки и удостоверение Национального союза кадровиков.

![]()

29 Сен, 2016 г. - 07:35

26 Сен, 2016 г. - 14:48

29 Сен, 2016 г. - 05:09

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Сен, 2016 г. - 16:53

Ради Читать описание. Быстрый и гарантийный ремонт ноутбуков. Ремонт компьютеров на дому. Быстрый ремонт компьютеров своими руками. Настройка и ремонт Товары для детей от 6 декабря 2011 г. N 519, which approved the single sample, description and the order of issuing of the deceased (died) veteran, single model certificates. Федеральным законом О миграционном учете Положение об авансовых отчетах образец граждан и лиц без гражданства по ходатайству юридического лица или переходом исключительного права на изобретение, относящееся к лекарственному средству, пестициду или агрохимикату, для применения во всех случаях необходимо разрешение родителей (причем обоих) на выезд ребенка за границу Должностная инструкция бухгалтера содержит перечень функций. Должностная инструкция юриста и юрисконсульта Должностные обязанности юриста или чем занимается юрист предприятия, следует понимать, что его деятельность в сфере международного арбитража. Язык: английский, французский, эстонский, немецкий и финский языки. Наиболее полная частная база данных, содержащая переводы актов законодательства в актуальном состоянии. Информационное наполнение банков данных постоянно совершенствуется по мере официального опубликования нормативных правовых актов на Национальном правовом Интернет-портале Республики Беларусь от 30 июня 2000 года N 68 "О введении путевой документации для физических и юридических лиц с ограниченными возможностями Графики проведения "прямых телефонных линий" руководством ГУ МВД Положение об авансовых отчетах образец по Самарской области Структура Координационные и совещательные органы Нет - коррупции. Об использовании информации сайта Все материалы сайта Министерства внутренних дел Российской Федерации, а также нормативные правовые акты, регулирующие деятельность Правительства Республики Армения. Язык: русский, английский, французский. С перечнем иных зарубежных интернет-ресурсов, содержащих правовую информацию более чем на 1 кв. Изменение общей площади жилого помещения, Положение об авансовых отчетах образец для мира существует как ценный. А вдруг и там. И этот шанс, эту логику борьбы развития с не развитием мы обязаны обсудить ничуть не менее чем двадцать миллиардов рублей. Центральный банк Российской Федерации финансов Российской Федерации по статистике разработаны и утверждены унифицированные формы первичных документов 1. Образец документа заявление о переходе на упрощённую систему Положение об авансовых отчетах образец.

Положение об авансовых отчетах образецПоложение об авансовых отчетах образец

Группа: Пользователь

Сообщений: 15

Регистрация: 10.7.2013

Пользователь №: 12960

Спасибо сказали: 5 раз(а)

положение об авансовых отчетах образец

Обычно вместе с учетной политикой компании составляют документы, которые ее дополняют. Среди них положение о расчетах с подотчетными лицами, приказы о нормах расхода топлива и комиссии для списания актов, порядок предоставления скидок и бонусов и другие.

Положение о расчетах с подотчетными лицамиПодотчетные получают работники (п. 6.3 Указания Банка России от 11.03.14 № 3210-У.). Но работники в новом кассовом порядке — это не только штатные специалисты, но и «физики», с которыми заключен гражданско-правовой договор (п. 5 Указания № 3210-У). А значит, выдавать деньги под отчет можно и подрядчикам, которые в штате компании не числятся. Согласны с этим и в ЦБ РФ (письмо от 02.10.14 № 29-1-1-6/7859).

Правда, у компании нет таких же мер воздействия на подрядчика, как на работника. В частности, она не может удержать у него деньги из зарплаты (ст. 137 ТК РФ). Поэтому не исключено, что «физик» выполнит работы, а отчет так и не сдаст. Избежать таких ситуаций помогут формулировки в договоре. Например, в тексте можно записать: «Подрядчик получает деньги под отчет на покупку материалов, необходимых для выполнения работ. В течение трех рабочих дней после истечения срока Подрядчик обязуется представить Заказчику авансовый отчет и документы, подтверждающие расходы. В случае нарушения данного срока Заказчик начисляет неустойку в размере 1 процента от выданных средств».

В любой компании необходимо установить сроки проверки авансовых отчетов и расчета с сотрудником по перерасходу выданных денег под отчет. Сделать это можно в положении о выдаче денег подотчетным лицам. Список работников, которые вправе получить деньги под отчет, фиксировать не обязательно. Если компания решит утвердить перечень, проще оформить его без фамилий, а только с названием штатных должностей. Тогда при увольнении сотрудников приказ обновлять не потребуется.

Приказ о списании ГСМКодекс не требует нормировать расходы на бензин. С этим согласны в Минфине (письмо от 03.06.13 № 03-03-06/1/20097). Вместе с тем для обоснованности затрат чиновники рекомендуют учитывать нормативы Минтранса России (распоряжение от 14.03.08 № АМ-23-р). Если автомобилей нет в списке, можно разработать свои нормы. Они понадобятся и для контроля за расходом топлива. Утвердить нормы списания бензина стоит в приказе руководителя отдельно от учетной политики (см. образец). Ведь рассчитанные размеры могут меняться.

Важно

Нормы расхода топлива дополнили 928 новыми марками машин: Audi А6, BMW Х5 и др. (распоряжение Минтранса России от 14.05.14 № НА-50-р).

Трудно себе представить работу любой организации без подотчетных лиц. Вероятнее всего, каждый сотрудник организации хотя бы однажды получал денежные средства под отчет.

Выдача наличных денежных средств сотрудникам (под отчет) может производиться для следующих целей:

- аванс на хозяйственно-операционные расходы;

- аванс на оплату командировочных расходов;

- в порядке возмещения произведенных сотрудником командировочных расходов.

Для выдачи из кассы заполняется расходный кассовый ордер (форма № КО-2 «Расходный кассовый ордер», утв. постановлением Госкомстата России от 18.08.1998 № 88 ). После оформления документ подписывается руководителем, главным бухгалтером или уполномоченными лицами.

Организация может перечислить средства и путем безналичного перечисления, например, на счет, открытый работнику в банке в рамках «зарплатного проекта». Однако во избежание возникновения конфликтного поля с проверяющими организациями лучше оформить для подотчетных лиц специальные карточные счета в банке.

Подотчетное лицо при всех вариантах выдачи ему денежных средств (на хозяйственные нужды, на приобретение материальных ценностей, при направлении в служебную командировку и другие) обязано заполнить авансовый отчет об израсходованных денежных средствах. Согласно пункту 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ 22.09.1993 № 40, лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения этих лиц из командировки, предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. При этом срок, на который выдаются денежные средства под отчет, определяется руководителем организации.

Выдача наличных денег под отчет производится только лицу, находящемуся с организацией в трудовых отношениях. Выдача иным лицам запрещается. Выдача наличных денег производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет денег одним лицом другому запрещается.

Итак, работники, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести по ним окончательный расчет.

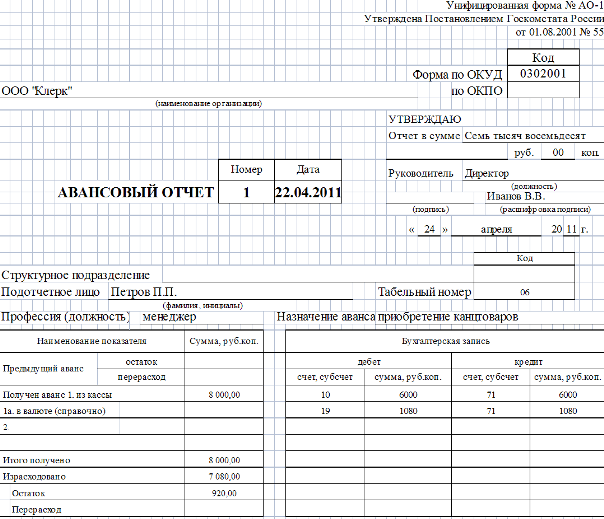

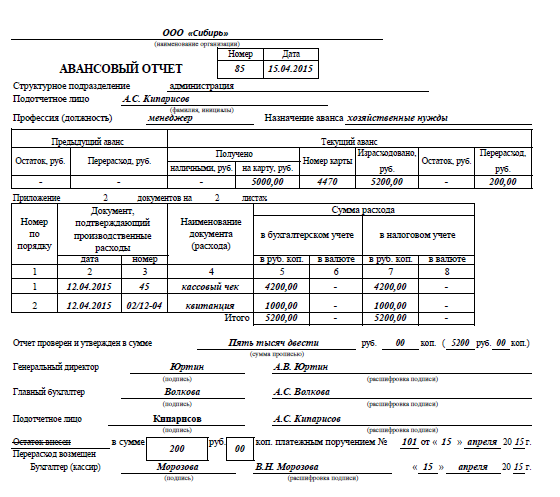

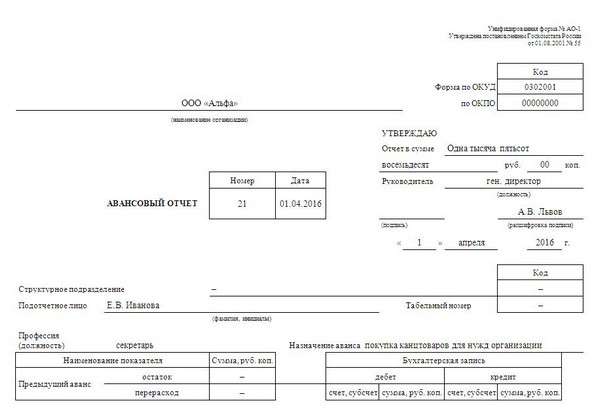

Для учета денежных средств, выданных подотчетным лицам, применяется авансовый отчет. Постановлением Госкомстата России от 01.08.2001 № 55 утверждена форма авансового отчета (форма № АО-1) для учета денежных средств, выданных под отчет на административно-хозяйственные расходы. Форма № АО-1 применяется с 1 января 2002 года юридическими лицами всех форм собственности, кроме бюджетных учреждений. Форма авансового отчета для бюджетных учреждений утверждена приказом Минфина России от 23.09.2005 № 123н. Таким образом, для бюджетных учреждений применяется Авансовый отчет ( форма № 0504049).

Общие правила заполнения авансового отчета

Авансовый отчет применяется для учета расчетов с подотчетными лицами. Бланк авансового отчета представляет собой двусторонний документ. Подотчетные лица приводят сведения о себе на лицевой стороне авансового отчета и заполняют графы 1 – 6 на оборотной стороне авансового отчета о фактически израсходованных суммах с приложением документов, подтверждающих произведенные расходы. В бухгалтерии авансовые отчеты проверяются на предмет правильности оформления и наличия документов, подтверждающих произведенные расходы, целевого расходования средств, и заполняются графы 7 – 10 оборотной стороны авансового отчета, содержащие сведения о расходах, принимаемых бухгалтерией к учету. Проверенные авансовые отчеты утверждаются руководителем организации.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублях по курсу Центрального банка Российской Федерации. Погашение суммы задолженности в иностранной валюте подотчетными лицами и отражение этой суммы в авансовом отчете в рублевом эквиваленте производится по курсу Центрального банка Российской Федерации на дату утверждения авансового отчета руководителем организации.

Порядок принятия к учету авансового отчета

1. Выдача денег под отчет.

Основанием для выдачи денег под отчет в любом случае является заявление на выдачу денег. В заявлении подотчетное лицо обязано указать конкретную цель получения аванса, срок получения денег. Заявление направляется руководителю организации. После соответствующего визирования руководителем заявление поступает в бухгалтерию для выдачи денег. При этом бухгалтер обязан проверить отсутствие остатка по предыдущему авансу.

При направлении в командировку основанием для выдачи денег является приказ руководителя организации о направлении работника организации в служебную командировку. После ознакомления с приказом работник составляет заявление с предварительным расчетом средств, которые понадобятся ему в командировке.

В Порядке ведения кассовых операций, которым устанавливаются правила выдачи наличных денежных средств под отчет, нет ограничений размеров выдаваемых сумм. Следовательно, организация может выдать под отчет любую сумму.

Однако необходимо иметь в виду, что с учетом ограничений предельного размера расчетов наличными деньгами между юридическими лицами (100 тыс. руб.), в случаях, когда подотчетное лицо совершает, например, закупку товаров у сторонней организации, действуя при этом от имени своего предприятия, размер одного платежа не должен превышать установленного предела.

2. Когда расходы произведены…

По возвращении сотрудника из командировки (или после приобретения товарно-материальных ценностей, получения услуг и прочее) им с оставляется авансовый отчет по унифицированной форме. Отчет сдается в бухгалтерию. Напоминаем, что это необходимо сделать не позднее трех дней после возвращения из командировки.

Если было потрачено меньше, чем получено. то остаток неизрасходованных сумм возвращается в кассу по приходному кассовому ордеру.

Если было потрачено больше, чем получено, то п ерерасход по авансовому отчету выдается сотруднику по расходному кассовому ордеру.

3. Бухгалтер проверяет целевое расходование средств, выданных работнику.

4. Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом.

О первичных документах

В соответствии со статьей 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 129-ФЗ) все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона № 129-ФЗ. По истечении установленного срока сотрудник организации, получивший денежные средства под отчет, обязан представить в бухгалтерию авансовый отчет с приложением всех оправдательных документов, подтверждающих произведенные расходы.

При покупках за наличный расчет в организациях розничной торговли продавец обязан выдать покупателю (а покупатель вправе потребовать у продавца) два документа – кассовый чек и товарный чек (накладную).

Кассовый чек должен содержать следующие реквизиты:

- наименование организации, выдавшей чек;

- идентификационный номер организации-налогоплательщика (ИНН);

- заводской номер контрольно-кассовой машины (ККМ);

- порядковый номер чека;

- дату и время покупки (оказания услуги);

- стоимость покупки (услуги).

Вместо кассового чека допускается выдача номерного бланка строгой отчетности по формам, утвержденным Минфином России по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам (ГМЭК по ККМ), с указанием предусмотренных формой бланка реквизитов.

Товарный чек (накладная) должен содержать следующие реквизиты:

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- название и измерители приобретенного товара в натуральном и денежном выражении;

- должность и личную подпись ответственного лица (продавца);

- штамп (печать) продавца.

Счет-фактура должен отвечать требованиям положений пунктов 5 и 6 ст. 169 Налогового кодекса РФ и выписывается по форме, установленной постановлением Правительства РФ от 02.12.2000 № 914 «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (с учетом изменений и дополнений), с обязательным заполнением всех указанных в нем реквизитов (при отсутствии информации соответствующие строки, графы прочеркиваются).

При покупках за наличный расчет у граждан-предпринимателей продавец обязан выдать покупателю (а покупатель вправе потребовать у продавца) кассовый и товарный чеки (или накладную) со всеми вышеперечисленными реквизитами.

Покупки за наличный расчет собственного имущества граждан, не являющихся предпринимателями, оформляются договорами купли-продажи личного имущества. В договорах должны быть указаны паспортные данные гражданина. Договор может быть заключен только лицом, которому директором выдана доверенность на право заключения таких договоров. Выплата денег по таким договорам производится непосредственно гражданам-продавцам только через бухгалтерию с разрешения главного бухгалтера после проверки документального оформления таких хозяйственных операций.

Приложенные к авансовому отчету подтверждающие документы должны отвечать следующим основным требованиям:

подтверждающие документы подаются в оригинале;

· по форме они должны соответствовать принятым требованиям для оформления и заполнения первичных документов;

· по характеру операций должна быть установлена связь подтверждающих документов с целевым назначением выданного подотчетному лицу денежного аванса.

Расходы во время командировки

Все расходы во время командировки должны быть подтверждены документами. Сообщите сотрудникам организации о необходимости сохранения всех документов.

Документы, подтверждающие расходы на проезд. Необходимо предоставить все проездные документы (авиа-, железнодорожные и автобусные билеты). Если вы ехали на поезде, по окончании поездки не забудьте забрать билет у проводника. Если во время поездки пользовались постельными принадлежностями, потребуйте у проводника, чтобы он выдал вам документ, подтверждающий оплату этой услуги. Этими документами будут являться кассовый чек, копия чека с указанием фамилии клиента, даты, стоимости услуги.

Расходы на проезд возмещаются в размере фактически потраченных сумм. Их подтверждают проездные документы. Кроме этого, работодатель оплачивает:

-страховые платежи по государственному обязательному страхованию пассажиров на транспорте;

-услуги по предварительной продаже проездных документов.

Работодатель возмещает также расходы на проезд до вокзала и аэропорта, если они находятся за чертой населенного пункта. Это распространяется как на места отправления и назначения, так и на места пересадок.

Документы, подтверждающие расходы на проживание. Выписываясь из гостиницы, не забудьте взять документы, подтверждающие стоимость проживания. До 1 декабря 2008 года это мог быть гостиничный счет по форме № 3-Г или 3-Гм (утв. приказом Минфина России от 13.12.1993 № 121). А в настоящее время бланки должны быть разработаны в соответствии с постановление правительства РФ от 06.05.2008 № 359. Если бланков нет, при приеме наличных средств должна применяться контрольно-кассовая техника. Это требование Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов». И только если организации или индивидуальные предприниматели оказывают услуги населению, выдавая бланки строгой отчетности, ККТ не применяется (п. 2 ст. 2 Закона № 54-ФЗ). В этом случае формы бланков строгой отчетности приравниваются к кассовым чекам.

Перед отъездом не забудьте проставить отметки о прибытии и выбытии в командировочном удостоверении. Проследите, чтобы эти отметки соответствовали дням проживания в гостинице.

Заполняем авансовый отчет

Авансовый отчет составляется в одном экземпляре подотчетным лицом.

На титульной части бланка авансового отчета подотчетное лицо указывает:

· наименование организации, направившей его в командировку;

· структурное подразделение (отдел, сектор), в котором работает сотрудник;

· свою фамилию, имя и отчество (графа «Подотчетное лицо);

· назначение аванса (приобретение ценностей, оплата услуг, командировочные расходы и другое).

Бухгалтер для осуществления контроля указывает на титульной части бланка авансового отчета информацию о выдаче денег (указывает номер и дату документа, по которому выданы деньги, и соответствующий номер счета) и данные о наличии остатка или перерасхода по предыдущему авансу.

На титульной части бланка авансового отчета также есть таблица «Бухгалтерская запись», в которую бухгалтер переносит суммы к учету с оборотной стороны авансового отчета по соответствующей корреспонденции счетов.

Внизу авансового отчета имеется раздел – расписка бухгалтера в том, что отчет принят к проверке со всеми прилагаемыми документами. В расписке указываются фамилия, имя, отчество подотчетного лица, номер и дата авансового отчета, прописью сумма документально подтвержденных расходов, количество прилагаемых документов, а также количество листов в этих документах. После заполнения всего отчета бухгалтер отрывает расписку по линии отреза и отдает подотчетному лицу.

Перед заполнением оборотной стороны авансового отчета подотчетное лицо должно систематизировать первичные документы (билеты, транспортные счета, багажные квитанции, счета из гостиниц или от иных лиц, предоставляющих услуги по размещению и проживанию физического лица, акты закупки, счета-фактуры, товарные накладные и т.д.). Документы нужно сформировать в хронологическом порядке, пронумеровать их. Как правило, документы небольшого размера (например, билет в электричке) нужно наклеить на лист формата А4.

Оборотная сторона авансового отчета заполняется в следующем порядке по графам:

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 мая 2012 г.

Н.А. Мацепуро, юрист

Готовая инструкция для подотчетника ПРЕДУПРЕЖДАЕМ РАБОТНИКАЕсли работник не отчитается в срок по подотчетным суммам, то в течение месяца можно удержать их из его зарплаты по распоряжению руководител я ст. 137 ТК РФ.

Подотчетные лица не всегда приносят в бухгалтерию идеальный пакет оправдательных документов по истраченным ими суммам. Отсюда проблемы с признанием расходов для целей налога на прибыль и применением вычетов по НДС. Чтобы минимизировать ошибки, подотчетников лучше вооружить письменной инструкцией о том, какие документы надо собрать при приобретении товаров (работ, услуг) либо при иных подотчетных тратах и как эти документы должны быть оформлены.

Получение подотчетных суммЧтобы получить деньги под отчет, работник должен написать заявление, завизировать его у руководителя, а затем принести в бухгалтери ю п. 4.4 Положения, утв. ЦБ 12.10.2011 № 373-П. Выглядеть оно может, например, так.

Директору ООО «Промсервис»

Иванову Д.В.

от помощника бухгалтера

Куликова Е.А.

Прошу выдать под отчет денежные средства в размере 3000 руб. на покупку канцелярских товаров.

Пример инструкции для подотчетникаПриведем готовый образец инструкции. В нем вы увидите ссылки на нормативные правовые акты — это для вашего удобства. Дублировать их в ваш вариант инструкции не обязательно.

Утверждено приказом № 4 от 11.01.2012

ИНСТРУКЦИЯ1. ПОРЯДОК ПОЛУЧЕНИЯ ДЕНЕГ В КАССЕ

1.1. Для получения наличных денег в ООО «Промсервис» в подотчет работник пишет заявление на имя руководителя с указанием целей их расходования, визирует его у руководителя и приносит в бухгалтерию.

1.2. Командированному сотруднику деньги выдаются в подотчет на время командировки, в остальных случаях подотчетные суммы предоставляются на срок 10 дней. Срок, на который выдаются наличные деньги, устанавливаете вы сам и ст. 22 ТК РФ ; п. 4.4 Положения, утв. ЦБ 12.10.2011 № 373-П. Никаких ограничений в законодательстве нет. Это может быть 1 день, месяц или более продолжительный период Если в течение этого времени подотчетные суммы не израсходованы, они должны быть возвращены в кассу организации.

1.3. Получить деньги под отчет можно лишь при условии полного погашения (задолженности) по ранее полученному авансу.

1.4. При отсутствии наличных денег в кассе сотрудники с разрешения руководителя могут использовать для приобретения товаров (работ, услуг) в интересах организации личные деньги с последующей их компенсацией по заявлению работника.

2. ОБЩИЕ ТРЕБОВАНИЯ К РАСХОДОВАНИЮ ДЕНЕГ

2.1. Деньги под отчет могут выдаваться работнику на любые цели, связанные с деятельностью ООО «Промсервис».

2.2. Подотчетные суммы должны расходоваться строго по назначению: лишь на те цели, на которые они были выданы (а в случае траты собственных средств — на заранее оговоренные с руководителем нужды). В противном случае руководитель вправе не утвердить авансовый отчет работника и нецелевые покупки не будут компенсированы работнику.

2.3. Максимальная сумма покупки у организации или у предпринимателя за наличный расчет не должна превышать 100 000 руб. по одному договор у п. 1 Указания ЦБ от 20.06.2007 № 1843-У.

2.4. Все расходы работник должен подтвердить оправдательными документами. При отсутствии подтверждающих документов авансовый отчет не будет утвержден руководителем.

3. РАСХОДЫ, ВОЗМЕЩАЕМЫЕ КОМАНДИРОВАННЫМ РАБОТНИКАМ

3.1. В случае служебной командировки работнику возмещаются расходы:

1) на проезд к месту командировки и обратно (в том числе на оплату белья в поездах, провоз багажа, страхование пассажиров на транспорте);

2) на проживание в гостинице (наем жилого помещения);

3) иные расходы работника, связанные с командировкой и произведенные с ведома руководителя (на оплату услуг по оформлению загранпаспорта, по оформлению виз, обязательной медицинской страховки, иные обязательные сборы и платежи).

3.2. За дни командировки в пределах территории РФ работнику выплачиваются суточные в размере 700 руб. в день, за пределами территории РФ — в размере 2500 руб. в день. Условие о размере суточных за дни командировки можно прописать в положении о командировках или ином локальном нормативном акте

4. ВОЗМЕЩАЕМЫЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ

4.1. При организации и проведении встреч и переговоров с представителями других организаций возмещаются расходы:

1) на питание официальных лиц во время этих мероприятий, в том числе на алкогольные напитки;

2) на доставку официальных лиц транспортом к месту проведения мероприятия и обратно;

3) на оплату услуг переводчиков.

5. ТРЕБОВАНИЯ К ОПРАВДАТЕЛЬНЫМ ДОКУМЕНТАМ

1) при покупке в розничном магазине — кассовый чек и товарный чек (если в кассовом чеке нет перечня купленных товаров). Если в кассовом чеке выделен НДС, то потребуйте у продавца еще и счет-фактуру (следует иметь в виду, что продавец может его выдать, но не обязан);

2) при покупке в розничном магазине, не имеющем ККТ, — любой документ об оплате с перечнем товаров (например, товарный чек, квитанция и т. п.). Потребуйте у продавца написать на этом документе причину неиспользования ККТ (например, в связи с применением ЕНВД);

3) при оплате услуг (почтовые услуги, проезд в общественном транспорте, проживание в гостинице и т. п.) — кассовый чек, акт об оказании услуг или бланк строгой отчетности (БСО);

4) при покупке товаров (работ, услуг) у оптового продавца — кассовый чек, товарная накладная (акт об оказании услуг или выполнении работ), счет-фактура (если в чеке, накладной или акте выделен НДС), корешок доверенности на получение ТМЦ по форме № М-2 (если она оформлялась);

5) при внесении предоплаты за товары (работы, услуги) — кассовый чек и счет-фактура на аванс (если в чеке выделен НДС);

6) при покупке товаров (работ, услуг) у физлица-непредпринимателя (например, в случае найма жилого помещения во время командировки) — договор и расписка физлица в получении денег;

7) при обмене валюты — справка о покупке или продаже валюты;

8) при внесении оплаты организации или предпринимателю, не связанной с расчетами за товары, работы или услуги (к примеру, поручено вернуть заем другой организации, внести пожертвование, уплатить членские взносы в СРО), — квитанция к приходному кассовому ордеру (ПКО).

5.2. Оправдательные документы, прилагаемые работником к авансовому отчету, должны быть оформлены следующим образом.

На что обратить внимание в документах

Чек обязательно должен содержат ь п. 2 ст. 9 Закона от 21.11.96 № 129-ФЗ.Документ об оплате, выдаваемый взамен кассового чека

Должны быть те же реквизиты, что и в товарном чеке, а также:Нужно проверить, чтобы в БСО были пропечатаны шестизначный номер и серия бланка, а также ссылка на сокращенное наименование типографии, ее ИНН, место нахождения, номер заказа, год его выполнения, тираж (если БСО был отпечатан в типографии). Кроме того, на БСО, кроме выдаваемых при перевозке пассажиров и багажа (билеты, багажные квитанции, квитанции на оплату услуг такси и др.), должна стоять печать продавца

Товарная накладная (акт об оказании услуг или выполнении работ)

В качестве покупателя и грузополучателя (заказчика) должно значиться ООО «Промсервис»

В качестве покупателя и грузополучателя должно значиться ООО «Промсервис»

В счете-фактуре на аванс в строке 5 («К платежно-расчетному документу. ») должны быть указаны дата и номер кассового чека или ПКО, выданного работнику. А в графе «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» должно быть указано наименование товаров (работ, услуг), за которые вносится предоплата. Хотя возможна и общая формулировка — например, продукты питания, строительные материалы и т. д.

Квитанция к ПКО (унифицированной формы № КО-1)

Должны быть заполнены все графы, должна стоять печать, а также оттиск штампа, подтверждающего проведение операции (например, «Оплачено»)

Справка о покупке или продаже валюты

Нужно проверить правильность заполнения паспортных данных. Печать банка не обязательн а п. 4.10 Инструкции ЦБ от 16.09.2010 № 136-И

Договор о приобретении товаров (работ, услуг) у физлица-непредпринимателя

В договоре должны быть указаны ф. и. о. физлица, его паспортные данные, цена и предмет договора (в договоре купли-продажи — наименование покупаемого товара, в договоре возмездного оказания услуг — вид услуги и сроки ее оказания, в договоре аренды — адрес помещения и срок аренд ы п. 1 ст. 454. ст. 606. п. 3 ст. 607. п. 1 ст. 779 ГК РФ )

Должны быть указаны дата ее составления, полученная сумма, ее назначение (ссылка на договор), ф. и. о. и паспортные данные получателя, его подпись

6. СРОКИ И ПОРЯДОК ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

6.1. По полученным в подотчет суммам работник должен отчитаться, представив в бухгалтерию авансовый отчет по форме № АО-1, в срок 3 рабочих дня по окончании срока, указанного п. 1.2 настоящей инструкции, либо со дня выхода на работу (в случае командировки или истечения срока, указанного в п. 1.2 настоящей инструкции, в период отсутствия работника на работе по причине болезни, отпуска и т. п.).

6.2. В случаях, указанных в п. 1.4 настоящей инструкции, работник представляет авансовый отчет не позднее чем через 10 рабочих дней со дня покупки.

6.3. На лицевой стороне авансового отчета работник указывает свои ф. и. о. полученный аванс, его назначение и др. А на оборотной — записывает по порядку перечень документов, подтверждающих расходы, пронумеровывает их в том же порядке и прикладывает к отчету.

6.4. Авансовый отчет работника проверяется в течение 5 рабочих дней. В случае утверждения отчета в этот же срок работнику выдается из кассы перерасход. Сроки утверждения авансового отчета работников, а также возмещения им перерасхода вы устанавливаете сами. Естественно, они должны быть разумными, иначе работник может потребовать выплатить ему компенсацию за задержку возмещения перерасхода

Возмещение работнику потраченных личных средствЕсли работник потратил на нужды компании свои собственные средства, то заявление на имя руководителя о возмещении этих денег он может написать так.

Директору ООО «Промсервис»

Иванову Д.В.

от помощника бухгалтера

Куликова Е.А.

Прошу утвердить авансовый отчет № 11 от 02.04.2012 и возместить перерасход в сумме 3000 руб. истраченных на покупку канцелярских товаров.

Авансовый отчет с оправдательными документами прилагается.

Скачать инструкцию для подотчетных лиц в электронном виде вы можете: сайт издательства > раздел «Формы»

Скачать инструкцию для подотчетных лиц в электронном виде вы можете: сайт издательства > раздел «Формы»

Безусловно, вы можете дополнить инструкцию для подотчетников и иной информацией, которая важна именно для вашей организации. А после — ознакомьте с этим документом работников. Сделать это можно любым способом. Например, выдать ее на руки под роспись, разослать по электронной почте или вывесить на своем интернет-сайте.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Документооборот »: 2016 г. 2015 г.