Рейтинг: 5.0/5.0 (1818 проголосовавших)

Рейтинг: 5.0/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Любые операции с денежными средствами в кассе предприятия сопровождаются соответствующими документами: приходный и расходный кассовый ордер, платежная ведомость, счет фактура и др.

Причём как при поступлении, так и при выдаче денег.

Выдача денег из кассы предприятия регулируется специальной инструкцией.

Согласно порядку, оформить выдачу денег из кассы можно несколькими способами, для каждого из которых предусмотрен свой документ.

Итак, при выдаче денег из кассы, следует заполнить расходный кассовый ордер, который представлен формой №КО-2 и утверждён Министерством статистики.

Расходный кассовый ордер оформляется только в тех случаях, когда наличные выдаются лицу, состоящему или не состоящему в штате сотрудников предприятия.

Также расходный кассовый ордер оформляется для кассира, который берёт деньги из кассы, с целью дальнейшей передачи сотруднику банка для занесения их на счёт предприятия.

Еще один случай, когда требуется оформление РКО – выдача общей суммы средств сотрудникам или руководителям, по расчётно-платёжной или платёжной ведомости.

Как и к любому банковскому или кассовому документу, к РКО предъявляются жёсткие требования.

На расходном кассовом ордере не должно быть никаких исправлений, помарок, пятен от чернил

Разрешается заполнять ордер ручкой с тёмными чернилами, с помощью печатной машинки, принтера и прочих механических устройств.

В этом случае записи, сделанные на данных устройствах должны храниться столько же, сколько будут храниться эти документы.

Реквизиты бланка расходного кассового ордераСкачать бесплатно образец бланка приходного и расходного кассового ордера можно в интернете.

Форма расходного кассового ордера, являясь банковским документом, имеет реквизиты, которые нужно заполнять в обязательном порядке.

10. реквизит – сумма средств, выдаваемая по РКО. Эта строка показывает, сколько наличных денежных средств было выдано по выписанному расходному кассовому ордеру. Данная информация заносится в документ исключительно прописью, с заглавной буквы.

11. реквизит – прилагающиеся документы к РКО. В этой строке указываются документы, которые подтверждают основание на выдачу денег, или каким-либо образом относятся к выплате денег из кассы. Такие документы должны быть подписаны кассиром предприятия, а также отмечены специальным штампом «Оплачено» для погашения.

12. реквизит – подписи главного бухгалтера и руководителя. Последним реквизитом, который должен обязательно присутствовать в расходном кассовом ордере, являются подписи главного бухгалтера, а также руководителя предприятия.

В случае, если их нет на рабочем месте, подписать бланк РКО для выдачи средств имеют права только те сотрудники, которым руководитель или главный бухгалтер передали такое право.

Однако, если к ордеру прилагается документ, уже подписанный руководителем, то на самом ордере ставить подпись не обязательно.

Выдача наличных по РКО

Когда все реквизиты заполнены, расходный кассовый ордер готов для передачи в кассу предприятия.

Важно помнить, что заполненный расходный кассовый документ передаётся непосредственно из бухгалтерии в кассу.

После получения РКО, кассир проверяет правильность его заполнения.

В случае если документ написан неверно, его передают обратно в бухгалтерию для повторного, правильного заполнения.

Получить наличные по расходному документу может только то лицо, чьё имя указано в документе, только в тот день, который указан в РКО.

Категорических запрещено передавать этот расходный документ получателю денежных средств

Во время получения денежных средств из кассы, получатель обязан предъявить документы, удостоверяющие его личность, откуда в соответствующую графу переносятся личные данные получателя.

В случае если средства получает сотрудник предприятия, которого кассир знает лично, или тот уже не раз получал деньги из кассы, заполнять эту строку не обязательно.

Как только получателю передана сумма по расходному кассовому ордеру, он должен самостоятельно указать в документе сумму прописью, поставить дату и свою подпись.

Ни в коем случае нельзя заполнять эти графы бухгалтерам или кассирам.

После выдачи наличных, заполнения всех документов и завершения всех операций, кассир подписывает расходный документ, вносит данные о нём в соответствующие регистры, а также в кассовую книгу, подкрепляя всё своей подписью.

Подборка наиболее важных документов по запросу Бланк расходного кассового ордера (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Бланк расходного кассового ордераСправочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений"

(Материал подготовлен специалистами КонсультантПлюс) Расходный кассовый ордер (Унифицированная форма N КО-2) (ОКУД 0310002)

Постановление Госкомстата РФ от 18.08.1998 N 88

(ред. от 03.05.2000)

"Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" Унифицированная форма N КО-2

Путеводитель по кадровым вопросам. Заработная плата. Ответственность за невыплату заработной платы При увольнении по любому из оснований все суммы, причитающиеся работнику (в том числе зарплата за отработанный период), должны быть выплачены ему в день прекращения трудовых отношений (ч. 1 ст. 140 ТК РФ). В противном случае работодатель может быть привлечен к административной ответственности по ч. 1 ст. 5.27 КоАП РФ, а в случае совершения такого нарушения повторно, - по ч. 4 ст. 5.27 КоАП РФ. Доказательствами нарушения могут послужить копии приказа о прекращении (расторжении) трудового договора и расходных кассовых ордеров, а также справка о фактически выплаченной работнику зарплате (Постановление Верховного Суда РФ от 14.09.2010 N 10-АД10-1).

Путеводитель по сделкам. Комиссия. Комиссионер (субкомиссионер) При реализации товаров населению за наличный расчет комиссионер выдает покупателю кассовый чек или иной документ установленной формы, а счет-фактуру не выставляет (п. 7 ст. 168 НК РФ, Письма Минфина России от 24.04.2015 N 03-07-11/23546, от 30.07.2014 N 03-07-09/37589). Подробнее см. раздел "Оформление комиссионером счета-фактуры при реализации товара населению". При этом показатели данных кассовых чеков организация-комиссионер не регистрирует в книге продаж (п. 1 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость). При возврате покупателем товара комиссионер не отражает в книге покупок реквизиты расходного кассового ордера.

Формы документов. Бланк расходного кассового ордераФорма: Расходный кассовый ордер. Унифицированная форма N КО-2 (Форма по ОКУД 0310002) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Расходный кассовый ордер (Форма по ОКУД 0402009)

(Указание Банка России от 30.07.2014 N 3352-У)

Документ доступен: в коммерческой версии КонсультантПлюс

Несмотря на все большее распространение безналичных расчетов, в том числе по операциям с сотрудниками, в практике работы предприятия сохраняются ситуации, когда не обойтись без выдачи наличных денег из кассы. Такая важная операция подразумевает заполнение расходного кассового ордера (РКО). Кроме организаций, с РКО в последнее время столкнулись и многие индивидуальные предприниматели, особенно работающие с наличной выручкой.

Пути выбытия наличныхЗаполнение расходного кассового ордера может производиться, например, в следующих случаях:

- при выдаче наличных в подотчет работникам предприятия на хозяйственные нужды и командировочные расходы;

- при выдаче займа работнику наличными;

- выплата заработной платы;

- сдача наличных в банк;

- возмещение работнику перерасхода по авансовому отчету и т.п.

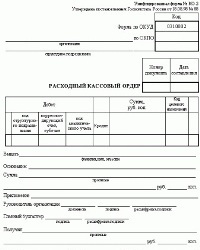

Форма расходного кассового ордераВне зависимости от того, по каким основаниям выбывают наличные из кассы, их выдача оформляется расходным кассовым ордером (унифицированная форма № КО-2, по ОКУД 0310002). Форма бланка утверждена Постановлением Госкомстата от 18.08.1998 г. №88.

Бланк расходного кассового ордера условно можно разделить на несколько частей:

- в верхней части бланка приводится наименование организации, коды, название документа «Расходный кассовый ордер», его номер и дата;

- табличная часть содержит информацию о корреспонденции счетов и сумме цифрами;

- под табличной частью располагается блок текстовой информации: кому выдаются наличные, основание (содержание операции), сумма прописью (соответствует сумме цифрами табличной части), приложение;

- в нижней части документа располагаются подписи: руководителя, главного бухгалтера. Здесь же при получении наличных лицо, которому они выдаются, пишет прописью сумму, ставит дату и подпись, а также указываются паспортные данные получателя. Все это заверяется подписью кассира.

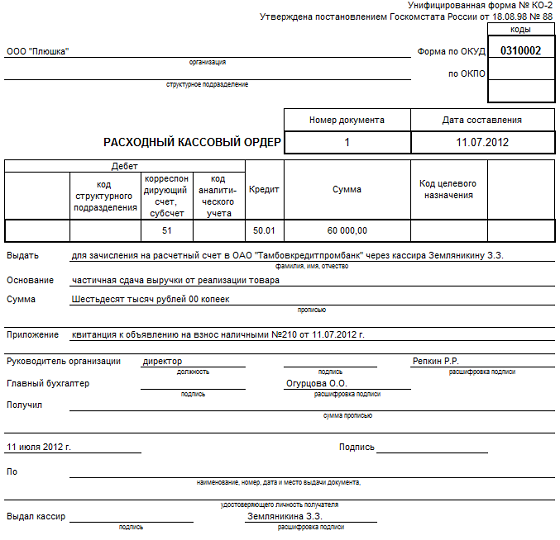

Кому и зачем выдалиПод таблицей указывается, кому выдаются наличные, например:

- для зачисления на расчетный счет в ОАО «Альфа-банк» через кассира Волкову И.О.;

- Степанову Михаилу Никифоровичу (при выдаче подотчетному лицу);

- Ромашкину Петру Григорьевичу (при выдаче на командировку)

- Кошкину Александру Сергеевичу (выдача денежных средств предпринимателю на личные нужды) и т.д.

В строке «Основание» приводится содержание хозяйственной операции, например (в скобках приведены соответствующие проводки для табличной части документа):

- частичная сдача выручки от реализации товара (Д51-К50);

- аванс на закупку канцтоваров (Д71-К50);

- на командировочные расходы (Д71-К50);

- перерасход по командировке (Д71-К50);

- выдача заработной платы (Д70-К50);

- предпринимателю на личные нужды (Д84-К50)

- квитанция к объявлению на взнос наличными №12 от 19.01.2015 г.;

- заявление Степанова М.Н. от 19.01.2015 г. №2;

- приказ №7 от 19.01.2015 г.;

- авансовый отчет №1 от 19.01.2015 г.;

- расчетно-платежная ведомость от 19.01.2015 г. №2.

Обратите внимание, что при выдаче средств подотчетному лицу на хозяйственные нужды работник обязательно пишет заявление (форма произвольная, указывается сумма и цель выдачи). На заявлении руководитель ставит свою визу: Разрешаю в сумме … на срок …, подпись и дата.

Бланк расходного кассового ордера можно скачать здесь .

Образец заполнения РКО:

Составленный бухгалтером и подписанный руководителем РКО поступает к кассиру, который выдает наличные:

- получателю, который указан в РКО по предъявленному им паспорту;

- доверенному лицу получателя по доверенности и его паспорту (другому документу, удостоверяющему личность).

Сначала кассир подготавливает сумму к выдаче, затем передает получателю РКО, в котором тот пишет сумму прописью, ставит дату и расписывается. Далее кассир пересчитывает подготовленную сумму к выдаче на глазах получателя и производит выдачу. Получатель самостоятельно пересчитывает наличные под наблюдением кассира. После выдачи кассир подписывает РКО.

Если деньги получены по доверенности, то она прикладывается к РКО.

При составлении РКО на сдачу наличных в банк есть одна особенность в процедуре составления. Если вы обратите внимание на образец заполнения РКО, приведенный выше, то увидите, что в Приложении мы должны записать номер и дату объявления на взнос наличными. Однако этот документ составляется в банке. Только в банке становится известен номер квитанции (которая является частью объявления).

Поэтому сначала перед поездкой в банк составляется первоначальный бланк РКО, без заполнения поля «Приложение». Кассир дописывает от руки сумму полученных наличных прописью, ставит дату и подпись. А по возвращению из банка с квитанцией документ дозаполняется.

Особенности у ИПС 1 июня 2014 года вступило в силу Указание Банка России от 11.03.2014 N 3210-У. Согласно этому Указанию для ведения кассовых документов ИП введен ряд упрощений.

ИП могут не составлять РКО на операции с собой:

- выдача денег на личные нужды ИП,

- выдача денег ИП из кассы для внесения на расчетный счет.

По-прежнему нужно составлять РКО на операции с прочими лицами, например:

- выдача денег подотчетному лицу,

- выплата заработной платы (или оплаты по договорам ГПХ) из кассы.

О том, как заполняется верный спутник РКО - приходный кассовый ордер, читайте здесь. Об особенностях заполнения кассовых документов для ИП смотрите тут. И не забудьте о лимите расчетов наличными - об этом здес ь.

А вам приходилось проводить заполнение расходного кассового ордера? Возможно, у вас есть вопросы по этому документу? Поделитесь, пожалуйста, в комментариях!

Эта статья будет доработана и пеработана.

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится выдача наличных средств из кассы организации. Бланк расходного кассового ордера находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации под названием — форма №КО-2 .

Выдачу наличных денег кассами организаций, заполнение формы РКО регламентируют ст. 14 - 21 «Порядка ведения кассовых операций в РФ», утвержденного Решением Совета Директоров Центрального Банка России 22 сентября 1993 г. N 40. Согласно ст. 14 выдача наличных средств из кассы может осуществляться не только по расходным кассовым ордерам, но по другим надлежаще оформленным документам (например, расчетно-платежным ведомостям, счетам и т.п.). Однако эти документы должны содержать штамп с реквизитами РКО. Бланк расходного кассового ордера должен быть подписан руководителем предприятия, главным бухгалтером или другими лицами на это уполномоченными.

Расходник может не быть подписан руководителем предприятия, если его разрешительная резолюция имеется на прилагаемых к документах (заявлениях, счетах и т.п.).

Выдача денег по расходному ордеру КО-2 производится после предъявления паспорта или другого удостоверения личности, данные которого записываются. Получатель денег собственноручно чернилами или шариковой ручкой пишет расписку в получении средств, с указанием суммы прописью (копейки — цифрами). При отсутствии расписки получателя в расходном кассовом ордере, выданная из кассы сумма считается недостачей и взыскивается с кассира.

Выдача денег может производиться по доверенности — в этом случае, в форме кассового ордера после ФИО получателя денег указывается фамилия, имя и отчество лица, которому доверено получение денег.

В расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. Эти документы непосредственно после выдачи денег погашаются штампом «Оплачено» с указанием текущей даты. Подчистки, помарки или исправления в расходных кассовых ордерах не допускаются. Выдача расходных кассовых ордеров или заменяющих их документов на руки лицам, получающим деньги, запрещается.

Соблюдение кассовой дисциплины является одной из самых важных обязанностей любого юридического лица, занимающегося предпринимательской деятельностью. Для этого ему приходится заполнять специальные документы, фиксирующие как поступление, так и расход денег в кассе.

Такая документация включает в себя приходной и расходный кассовый ордер (ПКО и РКО), кассовые книги.

Порядок их заполнения строго нормирован и при недостаточном его соблюдении можно нарваться на неприятности с проверяющими органами. Чтобы предприниматели могли этого избежать и полностью представляли с чем имеют дело предлагается нижеследующая информация.

Что такое расходный кассовый ордер (форма КО-2)?

Заполнение формы КО-2

Форма КО-2 или РКО представляет собой важнейший документ в области кассовой дисциплины. В отличие от ПКО, обязанность её заполнения возникает не при поступлении денег на кассу, а при их выдаче. Но как и в случае с ПКО, РКО оформляется за подписью главного бухгалтера или лица его замещающего. Помимо него бумаги визирует кассир, как ответственное за выдачу лицо и сам получатель наличных.

В 2015 г. и последующие годы оформлять бланк РКО обязаны только юридические лица-предприниматели, поскольку с июня 2014 г. такая обязанность была законодательно снята с индивидуальных предпринимателей.

Последним больше не нужно вообще оформлять какие-либо документы, относящиеся к категории кассовой дисциплины, включая кассовые книги.

Как выглядит бланк РКО?Бланк РКО, носящие название форма КО-2, в 2015 и 2016 гг. остался таким же, как и до того. В этом можно убедиться, если скачать его.

Приходный кассовый ордер

При чём, скачать документ можно совершенно бесплатно в различных форматах.

Расходный кассовый ордер: правила заполненияОбразец заполнения РКО доступен любому, но кроме того, чтобы его увидеть нужно также знать правила заполнения.

Образец заполнения расходного кассового ордера

Эти правила довольно просты, но без них невозможно успешное ведение отчётности.

Исправлять какие-либо ошибки после заполнения строго запрещено. Руководитель юридического лица не обязан ставить подпись прямо на документ, если он расписался на бумагах из приложения.

Заполненный ордер не нужно выдавать получателю наличных – он остаётся в кассе.

Образец того, как заполняется расходный кассовый ордерСегодня любой актуальный образец заполнения РКО, в том числе за 2015 г. можно свободно скачать в интернете.

Пример заполнения расходного кассового ордера

Или посмотреть в этой статье.

Каждый бланк наглядно показывает простоту и сложность правильного соблюдения кассовой дисциплины и заполнения РКО.

Любое движение средств через кассу предприятия, закон требует фиксировать в специальных документах.

Выдача наличности кому-либо из кассы, тем более должна быть отражена в документах.

Мало того, выдачу какой-либо суммы, кому бы то ни было, должен одобрить руководитель или лицо, несущее материальную ответственность за финансы компании.

Оборот наличных на предприятии

Закон довольно строго ограничивает оборот наличных денег на предприятиях. Делается это для того, чтобы исключить преступные действия, связанные с «отмыванием денег», легализацией незаконной прибыли. Со счёта предприятия списывается и выдается в наличном эквиваленте определённая сумма, и каждый выданный из этой суммы рубль, должен быть отражён документально. Налоговая полиция зорко следит за соблюдением этого правила и довольно сурово карает за нарушение его.

Выдача наличности должна фиксироваться специальным расходным документом – расходным ордером, документом строгой отчётности, без которого выдача денег из кассы невозможна, по нормам законодательства.

Во-первых, документ необходим самому кассиру как отчёт за выданные из кассы средства, в нём указывается основание выдачи денег. Самовольно кассир, естественно, не может выдать наличные никому.

Расходный ордер бланк которого можно скачать бесплатно, унифицированный, то есть стандартный для любых предприятий, документ. Правила выдачи наличности закреплены законодательно, и стандартный бланк ордера подходит для любых типов компаний любой формы собственности. Заполнен ордер должен быть полностью, не допускается пропуска ни одной из необходимых строк документа. Как не допускается в нём и исправлений, ошибок и неточностей.

Нет нужды удостоверять ордер у руководителя, так как руководитель должен заверить лишь письменное основание на выдачу денежных средств из кассы, ордер же, составляется по факту, удостоверяя лишь передачу денег, когда все необходимые разрешения получены и имеется документ-основание для выдачи наличности.

Для примера: расходный ордер составляется в случае одобрения директором заявления о выдаче аванса, или при выдаче командировочных сотруднику, отправляющемуся в поездку по нуждам организации, выдаче заработной платы, когда она выдаётся наличными, расчета с клиентами, если такой расчет происходит через кассу. Все заполненные и подписанные ордера сдаются главному бухгалтеру и суммы указанные в них, должны в точности соответствовать суммам, фактически выданным из кассы предприятия.

Ниже расположен типовой бланк и образец расходного ордера вариант которого можно скачать бесплатно.

![]() Типовая форма и пример расходного ордера

Типовая форма и пример расходного ордера

Аналогичным образом обстоят дела касательно документов другого типа. Все обновленные законодательные акты, регулирующие ведение рассматриваемого типа бумаг, публикуются в интернете, на официальных сайтах ведомств.

Виды электронных денег в России, читайте здесь .

Ответственным лицам важно постоянно следить за всеми обновлениями законодательства. В первую очередь это касается руководителей, главных бухгалтеров. Также кассиров, иных лиц, имеющих непосредственное отношение к кассовому делу.

Процесс составления документов данного типа РЅРµ сложен, РЅРѕ имеет СЃРІРѕРё нюансы Рё особенности. Рто касается РІ первую очередь именно формата Р РљРћ.

Регламент составления установлен законодательством. Если по какой-то причине опыт составления документа данного вида отсутствует у ответственного лица необходимо будет изучить верно составленный образец.

Существенные вопросы, рассмотреть которые требуется заблаговременно:

При заполнении форму документа РКО следует ориентироваться на формат №КО-2.

Сам процесс заполнения документа имеет вид:

В разделе «организация»

Прописывается полное официальное наименование учреждения, выдавшего документ

В разделе «структурное подразделение»

Обозначается наименование структурного подразделения, которое занимается выдачей расчетного кассового ордера

Раздел «номер документа»

Прописывается порядковый номер РКО со ссылкой на журнал регистрации расходных/приходных документов

Далее обязательно проставляется «дата составления»

Указывается дата, когда деньги были из кассы организации выданы на руки частному лицу

Обозначается код структурного подразделения где производится выдача средств

Указывается номер счета бухгалтерского

«сумма, руб. коп.»

Прописывается сумма денег, которая была выдана (обязательно цифрами)

«код целевого назначения»

Указывается код, который положено прописывать при использовании выбывших из кассы денег (в случае отсутствия необходимости использования кодов данного типа проставляется прочерк)

Указывается фамилия/имя/отчество лица обязательно в дательном падеже (кому будут выданы деньги)

Раздел «основание»

Прописывается полное содержание операции хозяйственного характера, например:

Пропись с заглавной буквы обозначается сумма, которая выдается в рублях непосредственно из кассы (копейки обозначаются цифрами и оставшееся свободным место в разделе обязательно должно быть зачеркнуто)

Специальный раздел для указания всех прилагаемых к расчетному кассовому ордеру дополнительных первичных учетных документов на основании которых производится выдача денег из кассы

Нередко оформляется специальная доверенность на получение денег. Если она имеется и средства выдаются на основании неё – этот факт указывается обязательно.

В перечень дополнительно прилагаемых бумаг могут входить следующие:

Далее, после всех обозначенных выше данных, обязательно проставляются подписи с расшифровкой следующих должностных лиц :

![]()

Посмотреть образец бланка Посмотреть заполненный образец бланка Скачать бланк Скачать заполненный образец бланка

Расходный кассовый ордер (РКО) – это документ, по которому производится выдача денежной наличности из кассы. Имеет унифицированную форму: форма № КО-2 .

Выдача денег по расходному кассовому ордеру возможна только после предъявления документа, удостоверяющего личность получателя. Он в свою очередь пишет расписку шариковой ручкой с синей или черной пастой или чернилами в получении денежных средств, с указанием суммы прописью (копейки указываются цифрами). При отсутствии расписки в расходном кассовом ордере, выданная денежная наличность из кассы считается недостачей, а это чревато денежными взысканиями с кассира.

Правила заполнения расходного кассового ордера (РКО)В строке Организация указывается полное наименование организации, которое выдает из кассы денежные средства и его код по ОКПО.

Если выдача денег производится в структурном подразделении организации, то необходимо заполнить поле Структурное подразделение (а именно - наименование). В противном случае ставится прочерк.

В графах бланка расходного кассового ордера Номер документа и Дата составления указываются порядковый номер расходного кассового ордера и дата выдачи денег из кассы.

В графе бланка расходного кассового ордера Код структурного подразделения указывается обособленные подразделения предприятия согласно кодам, которые им присвоены.

В графе бланка расходного кассового ордера Корреспондирующий счет прописывается счет в дебет которого относится денежная сумма, выдаваемая из кассы.

В графе Код аналитического учета указывается код по системе аналитического учета.

В графе бланка расходного кассового ордера Кредит указывается счет 50 (т.к. деньги выдаются из кассы). В графе Сумма цифрами указывается сумма выданных денежных средств.

Графа Код целевого назначения заполняется в случае, когда деньги выдаются в порядке целевого финансирования (это ориентировано для некоммерческих организаций).

Далее в графе бланка расходного кассового ордера Выдать указывается ФИО лица (физического или юридического), которому выдается денежная сумма из кассы.

В графе Основание указывается содержание операции по выдаче денег (к примеру: «сдана выручка в банк», «выдано в подотчет» и пр.).

В строке расходного кассового ордера Сумма с заглавной буквы прописью указывается сумма выданных денег (копейки прописываются цифрами), пустое место прочеркивается.

В «Приложение» указываются все реквизиты приложенных документов (наименование, номер и дата составления), на основе которых выдается денежная сумма из кассы (к примеру: заявление сотрудника, расчетно-платежная ведомость и т.д.).

В строке бланка расходного кассового ордера Получил лицо, получаемое деньги, пишет полученную сумму прописью, пустое место прочеркивается.

В строке бланка расходного кассового ордера По указываются реквизиты документа, удостоверяющие личность получателя.

Форма выписывается сотрудником бухгалтерии в одном экземпляре, подписывается руководителем предприятия, главным бухгалтером и уполномоченным лицом. КО-2 регистрируется в журнале по форме КО-3 (журнал регистрации приходных и расходных кассовых ордеров).

Помарки и исправления, хотя бы и оговоренные, в расходном кассовом ордере не допускаются. <>strongВыдача денег по расходному кассовому ордеру может производиться только в день его составления.