Рейтинг: 4.9/5.0 (1815 проголосовавших)

Рейтинг: 4.9/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

К специфическим контрактам относится договор цессии. Он еще именуется договором уступки права требования. Преимущественно его предметом выступает уступка взыскания.

Договор цессии, образец которого будет рассмотрен ниже, требуется сторонам для юридического подтверждения перехода права на взыскание долга.

Специфика предмета и объекта договора уступки права требованияКак и любой контракт, договор цессии, образец которого проиллюстрирован на соответствующем изображении, имеет свой объект, предмет и сведения о цене.

Объектом выступает замена в соответствующем обязательстве кредитора, то есть присутствует отказ от права взыскания с определенного должника первоначальным заимодавцем в пользу другой кредитной стороны.

Предметом служит либо субъективное обязательное право, либо право требования. Ввиду того что в законе не прописаны четко установленные критерии цены по данному контракту, он может являться возмездным или безвозмездным.

Кто является контрагентами по вышеуказанному договору? Какие документы его дополняют?Сторонами рассматриваемой сделки являются цедент, который выступает в роли кредитора, осуществляющего уступку права взыскания, и цессионарий, точнее сказать, заимодавец, получающий по данному контракту право требования.

Текущий договор может быть дополнен различными документами соответствующего назначения. Они формируются в целях улаживания возникших спорных моментов и могут быть сгруппированы в перечень, состоящий из: протоколов разногласий по вопросам и согласования разногласий, актов передачи и приема соответствующих документов, дополнительного соглашения.

Какую форму имеет договор цессии? Образец и бланк данного контракта

По закону рассматриваемая сделка оформляется в установленной форме, в частности письменной, если она основана на соглашении, представленном в письменном или нотариальном виде.

Существует примечание, при котором предмет договора совершенной сделки может потребовать государственной регистрации. Тогда она должна пройти в соответствии с установленным для этой процедуры порядком, но только при отсутствии иных условий по ГК РФ.

На изображениях представлены бланк контракта уступки права требования, в частности договор цессии между юридическими лицами, и образец заполнения данного документа на примере сделки между гражданами.

Примерный вариант заполнения договора уступки требованияЗаполнение рассматриваемого контракта, к примеру между гражданскими лицами, начинается с указания его номера сразу после наименования документа. Далее идет заполнение информации по месту заключения, которая отражается в самом начале строки. В конце этой же строки прописывается дата визирования контракта.

Затем следуют данные о фамилии, имени и отчестве цедента. Аналогично заполняются поля для цессионария. В первом пункте расшифровывается существо требования, обязательно прописывается Ф. И. О. должника и конкретная величина долга.

Во втором разделе стоит раскрыть перечень документов, которые цедент должен предоставить цессионарию, а также необходимо указать дату уведомления лица, являющегося должником, о переуступке права взыскания.

Следующий пункт рекомендовано заполнить сведениями о датах или событиях, с момента наступления которых договор становится правомерным. Этот раздел может быть дополнен условиями расторжения контракта.

Далее прописывается способ разрешения споров. Если указана возможность обращения в суд, то требуется указать его наименование. Затем следует пункт, включающий прочие условия. Здесь могут быть дополнительные комментарии, обязующие или, наоборот, снимающие ответственность с контрагентов. Также отражается количество экземпляров и их степень правомерности.

В завершающем разделе прописаны адреса и реквизиты контрагентов, которые обязательно включают: фамилии, имена, отчества цедента и цессионария, расположенные друг напротив друга, паспортные данные, соответствующие адреса по месту жительства и контактные сведения. Чтобы договор обрел правомерность, он должен быть завизирован контрагентами, включать расшифровку подписи.

Каждый раздел может быть дополнен на усмотрение сторон, но исключительно в соответствии с законодательством. В зависимости от условия заключения сделки пункты могут меняться или дополняться соответствующими комментариями в установленном законом порядке.

Бухгалтерский аспект, сопровождающий договор цессии. Проводки у цедентаКак и по всем операциям, по текущему контракту необходим бухгалтерский учет. Нюансом в данном случае будет отражение реализации имущественных прав фирмой-цедентом, для которой эта операция не является традиционным видом деятельности.

Некоторые особенности налагает договор цессии. Проводки фирмы-цедента имеют следующую последовательность:

Также отражаются в отчетах операции нового кредитора, обоснованием которых выступает договор цессии. Проводки у цессионария прописываются в следующем порядке:

Учитывая договор цессии, бухгалтерские проводки у цессионария отражают дебиторскую задолженность согласно требованиям ПБУ, в частности 19/02 — в качестве финансовых вложений в фактическом размере затрат на приобретение права требования.

Учитывая договор цессии, проводки у должника показывают операции по погашению задолженности перед цедентом и формируются посредством дебета счета 76 и кредита счетов 51 или 50.

Ранее на соответствующую дату визирования данного контракта в учете была сформирована проводка, отражающая получение права взыскания по заключенной сделке при участии дебета счета 58 и кредита счета 76.

Кредит счета 58 отображает списание права взыскания, если производится погашение должником своих соответствующих обязательств. В состав прочих расходов входит стоимостная оценка предмета договора, в которую включены издержки на приобретение. Сумма, которая получена от должника, включена в прочие доходы согласно 7 пункту ПБУ 9/99 «Доходы организации», прошедшему утверждение приказом Министерства финансов России от 6.05.1999 № 32н.

Возможно ли заключить рассматриваемую сделку, если одной стороной будет коммерческая структура, а другой — физическое лицо?Договор цессии между юридическим и физическим лицом, образец которого идентичен представленному ранее соответствующему контракту между фирмами или гражданами, может являться как возмездным, так и безвозмездным. Существующая возможность совершения сделки на безвозмездной основе, при которой физическое лицо осуществляет передачу долга, а юридическое его принимает, допустима благодаря тому, что граждане не выступают предпринимателями и не могут быть приравнены к коммерческому лицу.

Договор цессии, образец и бланк заполнения которого рассмотрены выше, является своего рода гарантом возврата денег для кредитора. Как правило, первоначальный займодатель осуществляет продажу долга с определенным убытком. Причиной этому служит понимание фирмой или гражданином того факта, что существует вероятность неполучения задолженности либо того, что возвращение долга будет сопряжено со значительными затратами.

Следовательно, компании либо физическому лицу выгоднее минимизировать будущие издержки посредством переуступки права взыскания с убытком. Нюансом всего этого является необходимость доказательства налоговой инспекции экономической обоснованности убыточной реализации, если речь идет о коммерческой структуре в роли кредитора.

В данной ситуации дебиторскую задолженность предприятие А может передать предприятию Г в рамках договора цессии, в котором предприятие А будет цедентом, а предприятие Г - цессионарием.

Передача прав от цедента к цессионарию оформляется договором цессии. Договор цессии должен быть заключен в той же форме, что и первоначальный договор (договор купли-продажи, кредитный и т. д.):

В отношении кредиторской задолженности:

Ее предприятие А может передать предприятию Г посредством перевода долга. Чтобы перевести обязательство, первоначальный должник и организация, на которую переводится долг, подписывают соответствующий договор. А кредитор должен поставить свою отметку на этом договоре о том, что не против перевода. Или же можно заключить трехстороннее соглашение. Подпись кредитора в нем и будет означать его согласие

Пример отражения такой операции у каждой из сторон приведен в тексте подробного ответа.

Из рекомендации Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как цеденту оформить и отразить в бухучете уступку права требования

При уступке права требования кредитор (цедент ) передает другому лицу (цессионарию ) принадлежащее ему право требования от должника исполнения его обязательств. Например, кредитор вправе передать свои права требования, когда должник не может вовремя погасить свою кредиторскую задолженность.*

Основания для уступки права требования*

Передать свои права другому лицу кредитор может:

Об этом сказано в пункте 1 статьи 382, статье 387 Гражданского кодекса РФ.

Передача прав от цедента к цессионарию оформляется договором цессии. Договор цессии должен быть заключен в той же форме, что и первоначальный договор (договор купли-продажи, кредитный и т. д.):

Об этом сказано в статье 389 Гражданского кодекса РФ.

К договору цессии цедент должен приложить документы, удостоверяющие право требовать от должника исполнения тех или иных обязательств. Это могут быть договоры, накладные, счета-фактуры, акты выполненных работ (оказанных услуг) и т. д.

В договоре цессии нужно указать:

Такой порядок предусмотрен статьями 385. 389.1 Гражданского кодекса РФ.

Право требования, которое цедент передает цессионарию, является частью его имущественных прав и учитывается в составе активов. Поэтому в бухучете цедента уступку права требования отразите как его реализацию (выбытие) на счете 91 «Прочие доходы и расходы».

Выручка от продажи права требования признается прочим доходом (п. 7 и 16 ПБУ 9/99). Она принимается к учету в сумме, установленной договором об уступке права требования (п. 6 и 10.1 ПБУ 9/99). Выручку от передачи прав в бухучете отражайте по кредиту счета 91 в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», к которому организация вправе открыть отдельный субсчет «Расчеты по договору уступки права требования». При этом на дату подписания договора цессии в учете сделайте проводку:

Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1

– реализовано право требования по договору цессии.

При передаче имущественных прав у цедента может возникнуть обязанность начислить НДС, если сумма дохода от передачи требования превышает размер самого требования (абз. 2 п. 1 ст. 155 НК РФ ). Подробнее об этом см. Как начислить НДС при реализации имущественных прав .

Стоимость права требования, по которой оно учитывается на балансе цедента, отразите в составе прочих расходов по дебету счета 91 (п. 6 и 14.1 ПБУ 10/99). При этом на дату подписания договора цессии в учете сделайте проводку:

Дебет 91-2 Кредит 62 (76, 58)

– списана с баланса стоимость реализованного права требования по договору цессии.

При поступлении оплаты от цессионария по договору уступки права требования сделайте проводку:

Дебет 51 (50) Кредит 76 субсчет «Расчеты по договору уступки права требования»

– получена оплата от цессионария по договору цессии.

Такой порядок следует из Инструкции к плану счетов (счета 76. 91 ).

Пример отражения в бухучете уступки права требования. Учет у цедента*

ЗАО «Альфа» 16 марта реализовало товары на сумму 165 200 руб. (в т. ч. НДС – 25 200 руб.). Себестоимость реализованных товаров составляет 120 000 руб.

20 апреля «Альфа» уступила право требования дебиторской задолженности другой организации за 160 000 руб. Эта сумма была перечислена на счет «Альфы» 17 мая.

Поскольку доход от уступки права требования (160 000 руб.) не превышает величину самого требования (165 200 руб.), налоговая база по НДС у «Альфы» не возникает.

Бухгалтер «Альфы» в учете сделал следующие проводки.

Дебет 62 Кредит 90-1

– 165 200 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 25 200 руб. – начислен НДС при реализации товаров;

Дебет 90-2 Кредит 41

– 120 000 руб. – списана себестоимость реализованных товаров.

Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1

– 160 000 руб. – отражена уступка права требования;

Дебет 91-2 Кредит 62

– 165 200 руб. – списана стоимость реализованной дебиторской задолженности по договору уступки права требования.

Дебет 51 Кредит 76 субсчет «Расчеты по договору уступки права требования»

– 160 000 руб. – поступили деньги от цессионария по договору уступки права требования.

О том, как учитывать доходы и расходы, связанные с уступкой прав требования при расчете налогов, см. Как цеденту учесть уступку права требования при налогообложении .

Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как оформить и отразить в бухучете и при налогообложении перевод долга

Организация может перевести обязательства перед кредитором на своего контрагента. Это может быть любой долг, например по возврату займа, предварительной оплате товаров или выполнению работ. То есть меняется должник, а кредитор остается прежний. Он лишь выражает свое согласие или несогласие с таким переводом.

Как оформить перевод долга*

Чтобы перевести обязательство, первоначальный должник и организация, на которую переводится долг, подписывают соответствующий договор. А кредитор должен поставить свою отметку на этом договоре о том, что не против перевода. Такого согласия требует пункт 1 статьи 391 Гражданского кодекса РФ.*

Или же можно заключить трехстороннее соглашение. Подпись кредитора в нем и будет означать его согласие.*

По умолчанию первоначальный и новый должники несут солидарную ответственность перед кредитором. То есть кредитор может требовать, чтобы должники исполнили обязательство совместно. Также он вправе заявить такое требование к каждому из них в отдельности.

В то же время в соглашении о переводе долга стороны могут предусмотреть и субсидиарную ответственность. Она предполагает, что если новый должник не исполнил требование, то первоначальный должник обязан его исполнить.

Можно и вовсе освободить первоначального должника от обязательства (п. 3 ст. 391 ГК РФ ).

Бухучет: у кредитора*

Для кредитора перевод долга означает лишь замену должника в обязательстве. Поэтому если ваша организация выступает в роли кредитора, то в бухгалтерском учете перевод долга отразите проводкой:

Дебет 62 (58, 76. ) «Новый должник» Кредит 62 (58, 76. ) «Первоначальный должник»

– отражена сумма долга, переведенная должником на другое лицо.

Сделать это нужно на дату вступления в силу соглашения о переводе долга.

Когда от нового должника поступит оплата (обязательство погашается), в учете сделайте проводку:

Дебет 50 (51, 60, 76. ) Кредит 62 (58, 76. ) «Новый должник»

– поступила оплата (произведен зачет) в погашение задолженности по договору от нового должника.

Такой порядок следует из Инструкции к плану счетов (счета 58. 62. 76 ).

Бухучет: у первоначального должника*

На дату, указанную в соглашении о переводе долга, у первоначального должника прекращается обязательство по договору. Одновременно с этим у него возникают обязательства перед контрагентом, который взял на себя обязанность погасить долг. Поэтому, если ваша организация является первоначальным должником, в бухучете списание суммы кредиторской задолженности отразите проводкой:

Дебет 60 (66, 76. ) Кредит 76

– списана сумма кредиторской задолженности, переданной контрагенту с согласия кредитора.

Погашение обязательства перед новым должником отразите проводкой:

Дебет 76 Кредит 50 (51, 60, 62, 76)

– произведена оплата (произведен зачет) обязательства по договору о переводе долга.

Такой порядок следует из Инструкции к плану счетов (счета 60. 76 ).

Пример отражения операций по переводу долга в бухучете у первоначального должника*

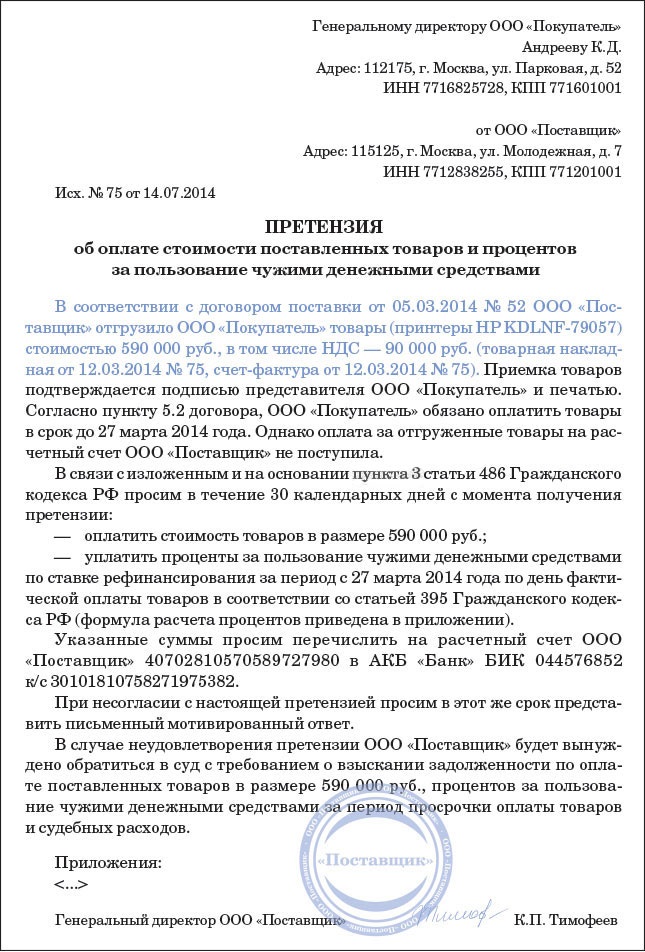

В июне ООО «Торговая фирма "Гермес"» (кредитор) реализовало материалы ООО «Альфа» (первоначальный должник) на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) согласно договору поставки. Срок оплаты товара – 30 июля. 1 июля «Альфа» с согласия «Гермеса» переводит долг на ООО «Производственная фирма "Мастер"» (контрагент). «Альфа» и «Мастер» заключили соглашение о том, что в счет оплаты готовой продукции, полученной «Мастером» от «Альфы», «Мастер» берет на себя обязательство по погашению долга «Альфы» перед «Гермесом».

В учете «Альфы» бухгалтер сделал следующие проводки.

Дебет 10 Кредит 60

– 500 000 руб. – получены материалы от «Торговой фирмы "Гермес"»;

Дебет 19 Кредит 60

– 90 000 руб. – отражен НДС за приобретенные материалы;

Дебет 68 Кредит 19

– 90 000 руб. – принят к вычету входной НДС по приобретенным материалам.

На момент отгрузки товаров «Мастеру»:

Дебет 62 Кредит 90-1

– 590 000 руб. – признан доход от реализации продукции «Мастеру»;

Дебет 90-3 Кредит 68

– 90 000 руб. – начислен НДС со стоимости отгруженной продукции.

Дебет 60 Кредит 62

– 590 000 руб. – обязательства по переводу долга зачтены в счет оплаты поставленной продукции.

Бухучет: у нового должника*

Когда ваша организация принимает на себя обязательства от другой организации и выступает в роли нового должника, признание задолженности перед кредитором отразите проводкой:

Дебет 60 (76) Кредит 76

– отражена кредиторская задолженность перед первоначальным кредитором и дебиторская задолженность бывшего должника.

Сделать это нужно на дату вступления в силу соглашения о переводе долга.

Погашение задолженности перед кредитором оформите проводкой:

Дебет 76 Кредит 50 (51, 60, 62, 76. )

– погашена задолженность перед кредитором.

Такой порядок следует из Инструкции к плану счетов (счета 60. 76 ).

Пример отражения операций по переводу долга в бухучете нового должника*

В июне ООО «Торговая фирма "Гермес"» (кредитор) реализовало материалы ООО «Альфа» (первоначальный должник) на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) согласно договору поставки. Срок оплаты товара – 30 июля. 1 июля «Альфа» с согласия «Гермеса» переводит долг на ООО «Производственная фирма "Мастер"» (новый должник). У «Мастера» есть непогашенная кредиторская задолженность перед «Альфой» в сумме 1 180 000 руб. «Альфа» и «Мастер» заключили соглашение о переводе долга в счет зачета кредиторской задолженности «Мастера» перед «Альфой».

Бухгалтер «Мастера» сделал следующие проводки.

Дебет 10 Кредит 60

– 1 000 000 руб. – отражено получение продукции от «Альфы»;

Дебет 19 Кредит 60

– 180 000 руб. – отражен входной НДС по приобретенной продукции;

Дебет 68 Кредит 19

– 180 000 руб. – принят к вычету входной НДС по приобретенной продукции.

Дебет 76 субсчет «Расчеты с ООО «Альфа» Кредит 76 субсчет «Расчеты с ООО «Торговая фирма "Гермес"»

– 590 000 руб. – приняты обязательства перед «Торговой фирмой "Гермес"»;

Дебет 60 Кредит 76 субсчет «Расчеты с ООО «Альфа»

– 590 000 руб. – зачет кредиторской задолженности перед «Альфой»;

Дебет 76 субсчет «Расчеты с ООО «Торговая фирма "Гермес"» Кредит 51

– 590 000 руб. – погашена задолженность перед «Торговой фирмой "Гермес"».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Порядок уступки права требования дебиторской задолженности (договор цессии) третьим лицам регламентирован главой 24 «Перемена лиц в обязательстве» Гражданского кодекса Российской Федерации (далее ГК РФ ).

По своей сути договор уступки права требования представляет собой перемену лиц в обязательстве, в результате которой первоначальный кредитор выбывает из обязательства, а все права переходят к новому кредитору.

Организация, которая переуступает дебиторскую задолженность в порядке заключения договора цессии, может столкнуться с рядом проблем. Организация – должник, которой переуступка права требования не выгодна, может попытаться оспорить такой договор в судебном порядке, доказывая в суде, что кредитором фактически заключен договор финансирования под уступку денежного требования (договор факторинга). Напомним, что в соответствии со статьей 825 ГК РФ:

«В качестве финансового агента договоры финансирования под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида».

Отметим, что, и арбитры нижестоящих судебных инстанций могут принять решение в пользу должников. В качестве примера, можно привести Постановление Федерального Арбитражного Суда (далее ФАС) Уральского округа от 4 января 2001 года №Ф09-1969/2000-ГК. Однако суды вышестоящих инстанций с такой точкой зрения не соглашаются. Доказательством может служить: Постановление ФАС Московского округа от 5 сентября 2000 года №КГ-А40/3920-00, Постановление ФАС Поволжского округа от 22 февраля 2000 года №6976/99-15, Постановление ФАС Дальневосточного округа от 9 января 2001 года №Ф03-А51/00-1/2430.

Рассмотрим более подробно Постановление ФАС Дальневосточного округа от 9 января 2001 года №Ф03-А51/00-1/2430. В обоснование жалобы заявителем указано на то, что договор уступки, по сути, является договором финансирования под уступку денежного обязательства, так как его условия предусматривают порядок оплаты, а затем переход права требования. Заявитель полагает, что суду необходимо было применить нормы главы 43 ГК РФ регулирующие договор финансирования под уступку денежного требования, и в связи с отсутствием у истца разрешения (лицензии) на осуществление деятельности такого вида на основании статьи 825 ГК РФ признать данную сделку ничтожной. Исходя из содержания договора уступки требования предметом договора являются обязательства должника по договору поставки, право требования по которым передано истцу в объеме и на условиях, существовавших на момент подписания договора. Поскольку в силу действующего законодательства (статья 575 ГК РФ) дарение между коммерческими организациями не допускается, то возмездный характер договора уступки требования не противоречит нормам параграфа 1 главы 24 ГК РФ. Возмездный характер уступки требования не может являться основанием для признания сделки ничтожной.

В соответствии с частью 1 статьи 824 ГК РФ:

«по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом».

Суть договора факторинга сводится к тому, что договор факторинга связан не только с уступкой права требования определенной суммы, но и с получением в обмен суммы займа (кредита), встречным предоставлением финансовых услуг.

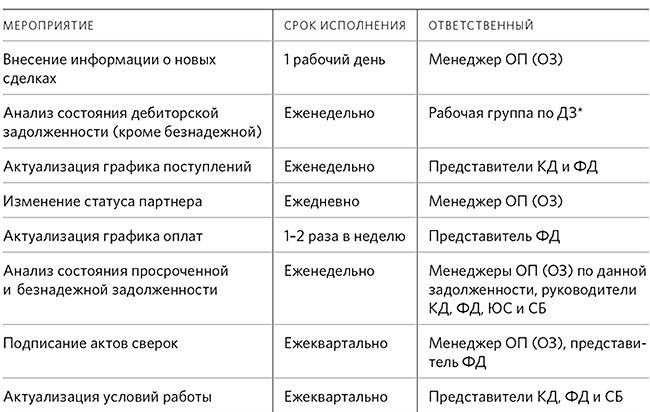

Исходя из вышесказанного, отметим, что любая организация должна постоянно проводить работу с дебиторами, следить за правильным оформлением всей документации, правильно оформлять договоры по уступке права требования дебиторской задолженности. При переуступке дебиторской задолженности в порядке цессии в договоре необходимо указывать за какой промежуток времени, и в каком объеме переходит право требования дебиторской задолженности к новому кредитору.

Переуступка дебиторской задолженности в порядке цессии.

В соответствии с пунктом 1 статьи 382 ГК РФ:

«право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона».

Если иное не предусмотрено законом или договором, то для перехода прав кредитора к другому лицу согласие должника не требуется.

В случае если должник не был письменно уведомлен о состоявшемся переходе прав от одного кредитора к другому лицу, то новый кредитор несет риск вызванных этим для него неблагоприятных последствий и тогда, в соответствии с пунктом 3 статьи 382 ГК РФ, исполнение обязательства первоначальному кредитору признается исполнением надлежащему кредитору.

Гражданским законодательством установлено, что передача прав новому кредитору может происходить либо на основании договора, либо на основании закона. Такое положение вытекает из статьи 382 ГК РФ.

· в результате универсального правопреемства в правах кредитора.

Универсальное правопреемство возникает, например, при реорганизации юридического лица. В этом случае права и обязанности юридического лица переходят к правопреемнику. При этом составляется передаточный акт или разделительный баланс, в этих документах должны быть указаны сведения обо всех обязательствах организации в отношении всех ее дебиторов и кредиторов.

· по решению суда о переводе прав кредитора на другое лицо, когда возможность такого перевода предусмотрена законом.

Данное положение имеет место в случае, когда происходит нарушение преимущественного права лица заключить договор. Например, при покупке акций закрытого акционерного общества преимущественное право принадлежит акционерам. При нарушении этого права акционеры вправе потребовать реализовать данное право через суд, а если такие акции приобретены другими лицами, то перевести на себя права по договору.

· вследствие исполнения обязательства должника его поручителем или залогодателем, не являющимся должником по этому обязательству.

Если поручитель исполнил обязательство должника, к нему переходят права кредитора по этому обязательству в том объеме, в котором поручитель исполнил требование кредитора. Такое положение вытекает из статьи 365 ГК РФ.

Пункт 1 статьи 365 ГК РФ «Права поручителя, исполнившего обязательство» определяет, что к поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора.

Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника.

По исполнении поручителем обязательства кредитор обязан вручить поручителю документы, удостоверяющие требование к должнику, и передать права, обеспечивающие это требование.

· при суброгации страховщику прав кредитора к должнику, ответственному за наступление страхового случая;

· в других случаях, предусмотренных законом.

Если передача прав новому кредитору происходит на основании договора, то соглашение о переходе прав кредитора называется уступкой требования или цессией.

Уступка права требования (цессия) – это соглашение о замене прежнего кредитора, в соответствии с которым прежний кредитор (цедент) выбывает из обязательства, а к другому кредитору (цессионарию) переходят все права прежнего кредитора.

Основанием для уступки прав требования является договор, заключенный между цедентом и цессионарием.

В соответствии с нормой установленной пунктом 1 статьи 388 ГК РФ уступка требования кредитором другому лицу допускается, если она не противоречит закону, иным правовым актам или договору.

Договор цессии должен быть совершен в той же форме, что и сам договор, права по которому переуступаются. В частности, в соответствии с пунктами 1 и 2 статьи 389 ГК РФ уступка требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершена в соответствующей письменной форме, а уступка требования по сделке, требующей государственной регистрации, должна быть зарегистрирована в порядке, установленном для регистрации этой сделки, если иное не установлено законом.

Договор уступки права требования должен быть подписан уполномоченным лицом. Так, суд апелляционной инстанции правомерно отказал в удовлетворении исковых требований о взыскании задолженности по договору, так как договор цессии, на основании которого истец заявляет свои требования, подписан неуполномоченным лицом (Постановление ФАС Московского округа от 10 января 2006 года, 26 декабря 2005 года №КГ-А40/13040-05-П).

По смыслу норм Гражданского кодекса Российской Федерации уступлено может быть только реально существующее право. Так, ФАС Северо-Кавказского округа в Постановлении от 14 сентября 2005 года №Ф08-4078/2005 указал, что поскольку договор аренды имущественного комплекса является незаключенным, он не порождает никаких обязательств (прав и обязанностей). Несуществующие права не могут быть предметом цессии.

ГК РФ ограничивает возможность применения договора цессии в основном сделками купли-продажи. Другие формы отчуждения долгов могут иметь место только тогда, когда это предусмотрено законом. Например, статья 575 ГК РФ допускает дарение прав требования другой коммерческой организации, однако стоимость такого подарка не должна превышать 5 минимальных размеров оплаты труда (МРОТ).

Вид договора цессии законодательно не регламентирован. Однако попробуем разобраться, что же собой представляет цессия, по сути.

Заключая хозяйственный договор, например, договор поставки, организация-поставщик берет на себя обязанность осуществить поставку товарно-материальных ценностей (ТМЦ). Исполнив свои обязательства по договору (отгрузив ТМЦ) она вправе требовать от другой стороны исполнения своих обязанностей, то есть осуществления оплаты по данному договору или, иначе говоря, имеет право требовать от другой стороны погашения дебиторской задолженности.

В соответствии с гражданским законодательством дебиторская задолженность представляет собой имущественное право, принадлежащее продавцу (поставщику) как кредитору по неисполненным денежным обязательствам покупателем (получателем) по оплате фактически поставленных товаров, выполненных работ или оказанных услуг.

При осуществлении договора цессии происходит уступка права требования на дебиторскую задолженность третьему лицу (новому кредитору), а первоначальный кредитор выбывает из обязательства.

Договор купли-продажи законодательно закреплен статьей 454 ГК РФ.

Исходя из этого, можно отметить, что права требования могут передаваться третьему лицу путем составления обычного договора купли-продажи.

Однако для того, чтобы данный договор имел юридическую силу, стороны такого договора должны четко указать предмет передачи, то есть конкретные требования, вытекающие из заключенной ранее сделки с обязательной ссылкой на ее реквизиты.

У кредитора, приобретающего право требования по договору цессии, в котором отсутствует условие о предмете договора, не будет оснований для предъявления требования к должнику, так как такой договор цессии будет считаться незаключенным.

Гражданское законодательство выдвигает в отношении цессии некоторые условия, которые в обязательном порядке должны выполняться, в противном случае, данная сделка будет считаться недействительной. Такие условия перечислены в статье 388 ГК РФ: во-первых, уступка требования кредитором другому лицу допускается, если она не противоречит закону, иным правовым актам или договору, и, во-вторых, не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника.

Предположим, что организация заключила договор аренды нежилого помещения. При этом в тексте договора было отмечено, что права по договору аренды не могут передаваться третьим лицам.

Однако, несмотря на такое условие договора, арендатор уступил свои права по данному договору другой организации.

Такая сделка будет признана ничтожной, так как основной договор содержит прямой запрет на совершение подобных действий.

В результате смены кредиторов меняется только сторона обязательства, а само обязательство, отраженное в договоре, остается неизменным.

В пункте 1 статьи 385 ГК РФ закреплена норма о том, что должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу. В качестве таких доказательств могут выступать решение суда, договор, передаточный акт, разделительный баланс и так далее.

Как следует из статьи 384 ГК РФ, если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты.

Так, ФАС Северо-Западного округа в постановлении от 22 марта 2006 года по делу №А56-18053/2005 отметил, что, отказывая в удовлетворении заявленных на основании договора цессии требований истца о взыскании с ответчика пеней за просрочку оплаты товара по договору поставки, суд апелляционной инстанции пришел к неверному выводу о том, что по договору цессии право требования пеней не передавалось, поскольку, исходя из буквального толкования данного договора, уступленное право требования задолженности не исключает взыскания пеней за просрочку оплаты товара.

В другом постановлении ФАС Северо-Западного округа от 15 марта 2006 года по делу №А56-12771/2005 указал, что, удовлетворяя предъявленное на основании договора цессии требование о взыскании с ответчика предоплаты по договору поставки и процентов за пользование чужими денежными средствами, суд отклонил довод ответчика о том, что он не был уведомлен об уступке права требования, а значит, не должен уплачивать проценты, поскольку материалами дела подтверждается факт направления истцом претензии, в которой он сослался на названный договор цессии.

Нужно отметить, что на практике часто встречаются случаи, когда первоначальный кредитор, уступая право требования по обязательству третьему лицу, изменяет содержание требования. Например, поставщик, имея денежное требование в отношении покупателя, передает новому кредитору право требовать от покупателя поставки сырья, продукции и так далее. Такой договор цессии будет признан недействительным, так как поставщик не имеет в отношении покупателя товарного требования.

Кроме того, для нового кредитора (цессионария) сохраняют силу условия о залоге, поручительстве, процентах, иных способах обеспечения обязательства. К новому кредитору переходят также все имеющиеся у первоначального кредитора преимущества, которые связаны с передаваемым правом, в частности, право на получение неустойки.

Предположим, что организация «А» заключила договор поставки материалов с производственным объединением «Б».

Договором предусмотрено, что в случае несвоевременной оплаты материалов покупателем (ПО «Б»), последний обязан уплатить поставщику неустойку в размере 3 процента от суммы договора.

В дальнейшем «А» передала право требования по данному договору третьему лицу, предположим, организации «В».

В такой ситуации, к организации «В» по условиям договора цессии перешло право требования с производственного объединения «Б» оплаты поставленных материалов и право требования выплаты неустойки в размере 3% от стоимости договора за несвоевременную оплату.

Помимо прав и выгод, новый кредитор приобретает также и все риски, связанные с неисполнением должником принятых обязательств. Если цедент соглашается стать поручителем этого должника, то цессионарий имеет возможность подстраховать себя от возможных потерь.

Итак, при заключении договора цессии происходит перемена лиц в обязательстве.

Цедент, выбывая из обязательства, прерывает все отношения с должником и передает новому кредитору (цессионарию) все права по данной сделке.

Поэтому при совершении сделки по уступке права требования сторонам договора цессии необходимо совершить определенные действия, свидетельствующие о полной и безусловной смене лиц в том обязательстве, в рамках которого возникло уступаемое право требования.

Кредитор, уступивший право требования другому лицу, обязан передать ему также документы, удостоверяющие право требования, а также сообщить сведения, имеющие значение для осуществления требования (пункт 2 статьи 385 ГК РФ).

Иными словами, цедент должен переоформить на цессионария все свои отношения по основному обязательству, передать по акту всю необходимую документацию, подтверждающую наличие у него такого обязательства и являющуюся основанием для предъявления требования. В противном случае цессионарий может попасть в ситуацию, когда должник откажет ему в удовлетворении требований, предъявленных ему по несуществующему обязательству.

Так, в Определении ФАС Московского округа от 20 апреля 2006 года, 13 апреля 2006 года №КГ-А40/10673 по делу №А40-3215/05-61-284 суд отказал в удовлетворении заявления о процессуальном правопреемстве на основании договора цессии, так как заявителем не представлено доказательств передачи ему соответствующих документов, подтверждающих переход права требования. Надлежащие документы в подтверждение прав требования не представлены ни истцом, ни его правопреемником ни в одну судебную инстанцию. При таких обстоятельствах замена истца не может быть произведена, кассационная жалоба подлежит оставлению без рассмотрения.

Суд правомерно отказал в удовлетворении исковых требований о взыскании задолженности по договору цессии и процентов за пользование чужими денежными средствами, так как из представленного договора об уступке права требования нельзя установить, какие расчеты с цедентом обязан произвести цессионарий (постановление ФАС Московского округа от 4 апреля 2006 года, 30 марта 2006 года №КГ-А40/2577-06 по делу №А40-50823/05-50-464).

В отношении должника гражданское законодательство предусматривает, что его согласия на передачу права требования по обязательству не требуется.

В данном случае предполагается, что для должника не имеет существенного значения, кому платить. Однако должник должен быть поставлен в известность, что произошла перемена лиц в обязательстве. Сделать это необходимо и обязательно в письменной форме. Это может быть любой документ: копия договора цессии, письмо, телеграмма и тому подобное.

Законодатель не устанавливает жесткого требования, какая из сторон договора цессии должна совершить такие действия, поэтому в данном случае цедент и цессионарий должны решить самостоятельно, кто из них произведет уведомление должника.

Если должник не будет своевременно извещен о состоявшейся уступке права требования, то именно новому кредитору грозят нежелательные последствия. Поэтому известить должника обязан именно цессионарий, так как в ситуации, когда должник не извещен о смене сторон в обязательстве, он вправе исполнить свое обязательство прежнему кредитору и оно будет считаться исполненным надлежащим образом. Поэтому цессионарий будет уже не вправе требовать с должника исполнения долга, а вынужден будет требовать возмещения от прежнего кредитора (цедента).

В приведенной нами ситуации риск последствий ненаправления должнику письменного уведомления возложен на нового кредитора, но это не означает того, что прежний кредитор полностью освобожден от обязанности передать новому кредитору неосновательно полученной выгоды.

В пункте 10 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 11 января 2000 года №49 «Обзор практики рассмотрения споров, связанных с применением норм о неосновательном обогащении» указано, что, если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу и, соответственно, исполнил обязательство в отношении прежнего кредитора, новый кредитор вправе истребовать исполненное должником от прежнего кредитора как неосновательно полученное.

Поскольку права требования по обязательству перешли к новому кредитору, получение прежним кредитором от должника денежных сумм не имеет правового основания. При таких условиях прежний кредитор обязан возместить стоимость полученного им лицу, за счет которого он обогатился.

И еще один момент, на который хочется обратить внимание: смена лиц в обязательстве не должна ухудшать положение должника.

Статьей 386 ГК РФ закреплено право должника выдвигать возражения против требования нового кредитора, а в соответствии со статьей 390 ГК РФ:

«первоначальный кредитор, уступивший требование, отвечает перед новым кредитором за недействительность переданного ему требования, но не отвечает за неисполнение этого требования должником, кроме случая, когда первоначальный кредитор принял на себя поручительство за должника перед новым кредитором».

Более подробно с вопросами, касающимися уступки прав требования и отражения операций по уступке прав требования в бухгалтерском учете, Вы можете ознакомиться в книге авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Договор цессии, факторинг, мена, прекращение обязательства зачетом».

Должник может перевести свой долг перед кредитором на другое лицо, эта хозяйственная операция носит название «перевод долга».

В соответствии с пунктом 1 статьи 391 ГК РФ:

«перевод должником своего долга на другое лицо допускается лишь с согласия кредитора».

Эта правовая норма обусловлена тем, что в ряде случаев личность должника может иметь большое значение для кредитора.

Так, например, перевод долга невозможен, если его исполнение связано с наличием соответствующей лицензии.

Рассмотрим случай из судебной практики на примере Постановления ФАС Уральского округа от 11 августа 1999 года №Ф09-1005/99-ГК. В указанном Постановлении судом сделан правильный вывод о том, что к истцу перешло обязательство по уплате денег, исполнение которого не основано на разрешении (лицензии) заниматься деятельностью по торговле ювелирными изделиями, поэтому суд обоснованно не нашел оснований для признания недействительным договора перевода долга.

Требования, предъявляемые к форме договора о переводе долга аналогичны тем, которые установлены для договора уступки права требования (пункт 2 статьи 391 ГК РФ).

По договору о переводе долга дебиторская задолженность переводится в полном объеме (в том числе неустойка, проценты и так далее), за исключением обязательств из договоров залога и поручительства.

Исходя из статьи 356 ГК РФ, в случае если переводится задолженность по обязательству обеспеченному залогом, залог прекращается, если залогодатель не дал кредитору согласия отвечать за нового должника. В свою очередь «поручительство прекращается с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал кредитору согласия отвечать за нового должника» (пункт 2 статьи 367 ГК РФ).

Статья 392 ГК РФ закрепляет норму о том, что новый должник вправе выдвигать против требования кредитора возражения, основанные на отношениях между кредитором и первоначальным должником. Эти возражения могут касаться пропуска срока исковой давности, недействительности сделки и так далее.

Рассмотрим случай из судебной практики: ООО «Кируль» (должник) и предприниматель Романов А.С. (новый должник) с согласия предпринимателя Бурлакова В.М. (кредитора) заключили договор о переводе долга по оплате за мебель.

Суд, отказывая в удовлетворении исковых требований, признал договор о переводе долга незаключенным, так как представленный в дело договор о переводе долга не содержит сведений о сделке, в силу которой возник долг третьего лица перед Бурлаковым В.М. то есть является беспредметным. Акт сверки, указанный истцом в качестве документа, удостоверяющего наличие задолженности, не является правообразующим. В нем отражены многочисленные хозяйственные операции без ссылки на сделки (договоры, накладные). Кроме того, указанная в акте сумма не совпадает с суммой договора (Постановление ФАС Волго-Вятского округа от 21 сентября 2004 года №А29-8603/2003-1Э).

Более подробно с вопросами, касающимися списания дебиторской задолженности, Вы можете ознакомиться в книгах авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Списание дебиторской и кредиторской задолженности», «Судебные споры по дебиторской задолженности. Правовое регулирование. Практика. Документы».

Рекомендуйте статью коллегам: