Рейтинг: 4.2/5.0 (1814 проголосовавших)

Рейтинг: 4.2/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

Голосование за лучший ответ

Дотошный Мыслитель (6705) 6 лет назад

Вы волны при вводе эксплуатацию для каждого основного средства определять его индивидуально на основе справочника. Если у Вас есть какая-то внутренняя политика на этот счет, то лучше ее определить в приказе по учетной политике. Можно и отдельно, но как можно говорить об образце, если суть вашей политики не понятна.

Марго Гений (60506) 6 лет назад

Приказ №. от (число)

Приказываю:

1. Принять к бухгалтерскому учету следующее основное средство (наименование). приобретенное за плату у (наименование фирмы-поставщика) по товарной накладной № дата.

2. Установить срок полезного использования данного основного средства - 5 лет (определите на основании Классификатора. ). код ОКОПФ нормы амортизации. (так же выберайте из Классификатора).

3. Назначить ответственным за сохранность данного основного средства - должность ФИО

4. Главному бухгалтеру подготовить соответствующую документацию и представить на утверждение Генеральному диретору.

Ну, вроде как-то так обычно составляется приказ по основным средствам или НМА. Можно, как образец, использовать и для списания затрат, учитываемых в составе РБП.

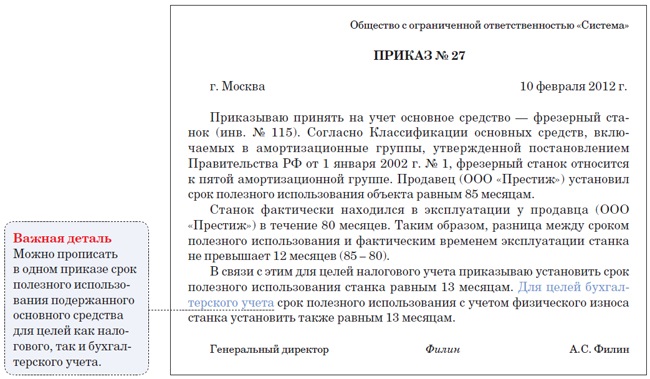

Об установлении срока полезного использования основного средства, бывшего в эксплуатации

В целях начисления амортизации

1. Установить в бухгалтерском и налоговом учете срок полезного использования основного средства – трубогибочного станка ЕТМ 76 (инв. № 18). равный 60 мес.

Обоснование: согласно Классификации, утв. Постановлением Правительства РФ № 1 от 1 января 2002 г. станки металлообрабатывающие относятся к пятой амортизационной группе (срок полезного использования от 7 до 10 лет). Трубогибочный станок ЕТМ 76 (инв. № 18) находился в эксплуатации у продавца в течение 24 месяцев. С учетом физического износа срок полезного использования данного станка составляет 60 мес. (84 мес. – 24 мес.).

2. Установить первоначальную стоимость объекта, указанного в п. 1 настоящего Приказа, равную 47 000 (Сорок семь тысяч) руб. (в бухгалтерском и налоговом учете).

3. Ввести объект, указанный в п. 1 настоящего Приказа, в эксплуатацию 23 августа 2011 г.

4. Н ачислять амортизацию по объекту. указанному в п. 1 настоящего Приказа. с 1 сентября 2011 г.

5. Назначить ответственным за исполнение настоящего Приказа главного бухгалтера Серебрякову Ю.В.

Генеральный директор _________________________ А.И. Петров

С приказом ознакомле н.

Каждая компания может сталкиваться с понятием срока полезного использования основных средств (СПИ). Поэтому стоить поинтересоваться этим понятием. Многие желают уточнить, что это такое, как происходит его определение и как правильно его рассчитать.

Срок полезного использования основных средств, как узнать?Под сроком полезного использования понимается период, в течение которого объект основных средств служит для целей организации и приносит прибыль. Этот объект должен применятся для выполнения задач, которые будет утверждать бухгалтерский учет согласно установленному порядку. Каждое предприятие может самостоятельно проводить определение этого времени. Отдельная группа основных средств компании часто определяется по количеству продукции или объему работ, которые организация ожидает получить от объекта.

Как правило, время полезного использования предприятие должно устанавливать, когда происходит постановление объекта на бухгалтерский учет. Это первая процедура, из которой должна исходить постановка на учет. Показатель берется к вниманию, когда нужно определить амортизационные средства.

Если срок еще не установленный, можно определить его исходя из единых норм:

Часто предприниматели задают вопрос, как узнать и как правильно установить время использования объектов. Чтобы узнать срок полезной эксплуатации объекта можно использовать стандартный амортизационный показатель. В 2002 году правительство выдало постановление, согласно которому становится понятно, как считать этот срок и как его определить. Данный документ представляет универсальный классификатор для определения показателя.

Единый общероссийский классификатор ОКОФ разделен на 10 групп, в каждой из которых содержится сумма и норма времени. Стоит определить, как правильно списать объекты, и в какие группы можно отнести разные ценности. Например, компьютер, автобус и дрель принадлежат к разным категориям, тогда как компьютер и ноутбук – к одной. Стоит правильно идентифицировать имущество или нематериальный объект, так как об этом говорит предыдущий классификатор. Справочник с группами можно поискать в сети в режиме онлайн.

В тему: Расчет компенсации за неиспользованный отпуск при увольнении в 2016г

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Эксплуатация большинства объектов устанавливается в соответствие к таблице. Классификатор должен включать 10 групп, среди которых: 1-я группа будет амортизировать субъекты со временем полезной эксплуатации 1 год или в течение 2 лет, 2-я – от 2 до 3 лет, 3-я – от 3 до 5. Далее каждая группа будет иметь большие показатели амортизации, и до 10-й группы показатель будет приобретать значение свыше 30 лет.

Как списать?Каждый собственник может встретить такой случай, что понадобится списать объект. Также многие спрашивают, получится ли внести изменение в СПИ или уменьшать бывший показатель. Если СПИ уже истек. то после его окончания проводится списание. Эта дата, число и месяц вводятся в отчетность как списание бывших в эксплуатации ценностей. Принятие производственных СПИ может проводится через форму ОС-1, тогда как списание как новое положение материальной ценности является простым бухгалтерским действием, ввод которого самостоятельно определяется истечением СПИ.

Как рассчитать на автомобиль?Амортизация и определение СПИ происходит по классификатору. Здесь можно выбрать показатель на автомобиль и для другого автотранспорта, мебель, сетевой сервер, технику, кассовые аппараты ОКА, использование здания, квартиры и употребление других предметов, количество и стоимость которых составляет актив и фонд компании. Российский налоговый кодекс и не одна статья НК требуют, чтобы налог и отчисление в руб в РФ и в РК проводилось в соответствии к закону. Ст НК потребует сообщать доход, расход, размер введенного СПИ, цель использования и любое начисление, которое налогоплательщик получает с фондов.

Приказ о сроках полезного использования основных средствПриказ об установлении СПИ и вводе в эксплуатацию выдается от имени руководителя. Документ об утверждении равен по важности бухгалтерской документации. Чтобы узнать, как составить приказ, можно загрузить образец и изменить данные на свои.

В тему: Можно ли не платить кредит в России в 2016 году?

Как составить правильно приказ подскажет образец. Скачать вариант на 2016 год бесплатно можно тут:

Задать вопрос юристуИП 15%

Заполняю КУДиР, списываю кассу в расходы, т.к. была введена в эксплуатацию.

Вопросы:

1. Является ли ккм объектом основных средств или нематери-альных активов? Надо ли ее заносить в гл. II. "Расчет расходов на приобретение (сооружение, изготовление) основных средств"?

2. Как определить срок полезного использования ккм?

3. Можно ли списать ее за один квартал?

Спасибо!

1. У Вас ККМ нематериальна? Ничего себе. ККМ марки "Фантом" :) Материализуется только при появлении налогового инспектора :D

Стоит-то сколько Ваш фантом? Больше 20 тысяч?

2. По классификатору. Если это все-таки ОС

3. Если ОС, и введена в эксплуатацию не в 4 квартале, то нельзя

Над.К, Вы когда-нибудь спите. wow:

Спасибо за оперативный ответ!

1. Конечно же материальна :) Подумала, что могли ведь кассу и еще куда-нить отнести отдельно :) У меня самая дешевая - 13 т.р.

2. Где ознакомиться с классификатором? Чем отличается ОС от НА?

3. Куплена и введена в эксплуатацию в 4 квартале. КУДиР заполняю за 4 квартал (первый раз) :redface:

2. Где ознакомиться с классификатором?

ПОСТАНОВЛЕНИЕ от 1 января 2002 г. N 1 О КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ

Чем отличается ОС от НА?

ПБУ 14/2007 и ПБУ 6/01

Термин «срок полезного использования» на английском языке - Useful life.

Понятие «срок полезного использования» применяется как в бухгалтерском учете, так и для целей определения налога на прибыль. Срок полезного использования объекта влияет на сумму амортизации. Чем срок полезного использования меньше, тем быстрее стоимость объекта списывается на расходы.

Организация приобрела оборудование стоимостью 150 тыс. рублей и установила срок полезного использования в 3 года. При использовании линейного метода амортизации ежегодно будет списываться 50 тыс. рублей амортизации на расходы.

По окончании срока полезного использования (при линейном методе амортизации) вся стоимость оборудования будет списана на расходы.

Для целей налога на прибыль, сроки полезного использования определяются исходя из Амортизационной группы - специального классификатора амортизируемого имущества, утверждаемого нормативным документом. Близкий подход применяется и в бухгалтерском учете.

- Международный стандарт финансовой отчетности (IAS) 16 "Основные средства" (п. 6) и Международный стандарт финансовой отчетности (IAS) 38 "Нематериальные активы" (п.8) определяют:

Срок полезного использования - это:

(a) период времени, на протяжении которого, как ожидается, актив будет иметься в наличии для использования предприятием; или

(b) количество единиц продукции или аналогичных единиц, которые предприятие ожидает получить от использования актива.

- Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (п. 4):

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

- Положение по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007) (п. 25):

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации).

Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования.

- Налоговый кодекс России (глава 25 "Налог на прибыль организаций") (п. 1 ст. 258 НК РФ)

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

- Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утв. Приказом Минфина РФ от 30.03.2001 N 26н

- Методические указания по бухгалтерскому учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 N 91н

- Положение по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007), утв. Приказом Минфина РФ от 27.12.2007 N 153н.

- Международный стандарт финансовой отчетности (IAS) 38 "Нематериальные активы"

- Налоговый кодекс Российской Федерации (глава 25 "Налог на прибыль организаций", статья 258)

- Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утв. Постановлением Совмина СССР от 22.10.1990 N 1072 (не применяется с 1 января 2002 года)

Срок полезного использования это предполагаемый срок предстоящего использования активов, предназначенных для долгосрочного использования (основных средств и нематериальных активов ). Его главное значение в том, чтобы определить период, в течение которого стоимость объекта будет списана на расходы.

В некоторых случаях, в бухгалтерском учете, срок полезного использования может быть выражен не в интервале времени, а в количестве единиц продукции или аналогичных единиц, которые предприятие ожидает получить от использования актива (например, срок полезного использования оборудования установлен в 2 млн. единиц произведенных на нем деталей).

Следует отметить, что понятие "срок полезного использования" предназначено для учетных целей и этот срок может отличаться от реального срока использования объекта. Так, при использовании линейного метода амортизации, к окончанию срока полезного использования вся стоимость объекта будет списана на расходы, но сам объект может и дальше использоваться (при этом, его учетная стоимость будет равна 0, его амортизация прекратится).

Срок полезного использования определяется при принятии объекта на учет и может изменяться в ограниченных, указанных в нормативных актах случаях (например, при модернизации объекта). Конкретный порядок определения срока полезного использования зависит от вида имущества (основное средство или нематериальный актив ), а также от вида учета - бухгалтерский или налоговый учет.

Правила установления срока полезного использования для бухгалтерского учета основных средств установлены Положением по бухгалтерскому учету "Учет основных средств". Так, п. 20 документа указывает, что срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Для целей налога на прибыль утверждена Классификация основных средств, включаемых в амортизационные группы. утв. Постановлением Правительства РФ от 01.01.2002 N 1. Сроки полезного использования основных средств для налога на прибыль устанавливаются исходя из этой Классификации. В то же время, классификация может использоваться и для целей бухгалтерского учета (п. 1 Постановлением Правительства РФ от 01.01.2002 N 1). Многие организации используют такую возможность и устанавливают сроки полезного использования основных средств исходя из Классификации. Такой подход сближает бухгалтерский и налоговый учет.

Следует отметить, что срок полезного использования, установленный в бухгалтерском учете, влияет на налог на имущество организаций. Дело в том, что объектами налогообложения по налогу на имущество для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (ст. 374 НК РФ). Это означает, что срок списания основных средств влияет на сумму налога на имущество (чем короче установленный срок полезного использования объекта, тем меньше остаточная стоимость объекта и сумма налога на имущество).

Исходя из этого, произвольное сокращение срока полезного использования, по сравнению с таковым установленным в Классификации, может привести к спорам с налоговыми органами.

Налогоплательщик установил срок полезного использования объекта в 3 раза короче такового, указанного в Классификации основных средств. Судебный орган принял решение в пользу налогового органа, указав, что законодательство не предоставляет права произвольно устанавливать срок полезного использования объекта - Постановление Президиума ВАС РФ от 05.07.2011 N 2346/11 по делу N А53-7759/2010.

В то же время, иногда установление сроков полезного использования существенно короче, чем указано в Классификации. оправдано с экономической точки зрения. Так, в строительстве используются так называемые Временные здания и сооружения (титульные и нетитульные). Суть этих объектов в том, что они возводятся на период строительства, а по его окончании ликвидируются или реализуются (временное жилье для рабочих, временное освещение и т.д.). На стадии возведения таких объектов понятно, что они будут нужны в течении срока строительства и не более того. Логично, срок полезного использования таких объектов установить исходя из предполагаемых сроков строительства, даже если согласно Классификации этот срок существенно больше. Такой подход используют многие организации.

Следует отметить, что для налога на прибыль организаций возможность сокращения срока полезного использования в этом случае не предусмотрена. Минфин РФ разъясняет это в Письме Минфина РФ от 13.01.2012 N 03-03-06/1/12. То есть, для налога на прибыль, начислять амортизацию временных зданий и сооружений следует исходя из норм, предусмотренных в Классификации. По окончании строительства, списание этих объектов производится как ликвидация или реализация.

Изменение срока полезного использования при реконструкции или модернизации

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту (п. 20 ПБУ 6 /01. п. 60 Методических указани й).

Объект основных средств стоимостью 120 тыс. руб. и сроком полезного использования 5 лет после 3 лет эксплуатации подвергся дооборудованию стоимостью 40 тыс. руб. Пересматривается срок полезного использования в сторону увеличения на 2 года. Годовая сумма амортизационных отчислений в размере 22 тыс. руб. определяется из расчета остаточной стоимости в размере 88 тыс. руб. = 120000 - (120000 х 3. 5) + 40000 и нового срока полезного использования 4 года.

Следует отметить, что Минфин РФ считает, что такой подход следует применять только для амортизации в бухгалтерском учете. Для налога на прибыль организаций, по мнению Минфина, следует применять прежнюю норму амортизации. При таком подходе, по окончании срока полезного использования не вся стоимость объекта будет списана через амортизацию. Объект нужно будет амортизировать после окончания срока полезного использования, до его полного списания (см. письмо Минфина России от 13.03.2012 N 03-03-06/1/126).

Правила установления срока полезного использования для бухгалтерского учета нематериальных активов установлены Положением по бухгалтерскому учету "Учет нематериальных активов".

При принятии нематериального актива к бухгалтерского учету организация определяет срок его полезного использования.

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив.

Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида (п. 25 Положения).

Определение срока полезного использования нематериального актива производится исходя из:

- срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

- ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации) (п. 26 Положения).

Нематериальные активы подразделяются на:

- Нематериальные активы с определенным сроком полезного использования

- Нематериальные активы с неопределенным сроком полезного использования

Так, срок полезного использования считается неопределенным, например, по объектам исключительных авторских прав. Исключительное право на произведение действует в течение всей жизни автора и семидесяти лет, считая с 1 января года, следующего за годом смерти автора (ст. 1281 ГК РФ).

Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования.

Законодательство устанавливает сроки действия исключительного права на изобретение, полезную модель, промышленный образец (и удостоверяющего это право патента) (ст. 1363 ГК РФ):

двадцать лет - для изобретений;

десять лет - для полезных моделей;

пятнадцать лет - для промышленных образцов.

Срок действия исключительного права на полезную модель (и удостоверяющего это право патента) может быть продлен на срок не более чем на три года.

Срок действия исключительного права на промышленный образец (и удостоверяющего это право патента) может быть продлен на срок не более чем на десять лет.

Срок действия исключительного права на изобретение не продлевается (за исключением случаев, указанных в п. 2 ст. 1363 ГК РФ).

По истечении срока действия исключительного права изобретение, полезная модель или промышленный образец переходит в общественное достояние. Это означает, что изобретение, полезная модель или промышленный образец, перешедшие в общественное достояние, могут свободно использоваться любым лицом без чьего-либо согласия или разрешения и без выплаты вознаграждения за использование (ст. 1364 ГК РФ).

Организация зарегистрировала патент на полезную модель сроком на 10 лет. Предполагается продление срока патента еще на 3 года.

Срок полезного использования нематериального актива может быть установлен в 13 лет.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется (п. 23 Положения).

Для нематериальных активов (в отличие от основных средств), установлено правило, что срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению (возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях).

В отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях (п. 27 Положения).

Правила установления срока полезного использования для целей налога на прибыль установлены статьей 258 Налогового кодекса. Они близки к таковым для бухгалтерского учета, но все-таки отличаются.

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества (п. 1 ст. 258).

Для налога на прибыль, установление срока полезного использования предусмотрено только во временном выражении. Не предусматривается установление срока полезного использования в объеме произведенной продукции (такой способ возможен в бухгалтерском учете).

Срок полезного использования основных средств

Постановлением Правительства РФ от 01.01.2002 N 1 утверждена Классификация основных средств, включаемых в амортизационные группы. Это довольно объемный документ, в котором основные средства распределены по амортизационным группам. В Классификации указывается код ОКОФ (общероссийский классификатор основных фондов), наименование и примечание.

В пределах амортизационных групп, основные средства сгруппированы по подгруппам - Машины и оборудование, Средства транспортные, Сооружения и передаточные устройства, Здания, Жилища, Насаждения многолетние, Скот рабочий.

Ко второй амортизационной группе (срок полезного использования свыше 2 и до 3 лет) относятся:

Техника электронно-вычислительная (код ОКОФ 14 3020000), включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

К третьей амортизационной группе (срок полезного использования свыше 3 и до 5 лет) относятся:

Автомобили легковые (код ОКОФ 15 3410010, кроме 15 3410114, 15 3410130 - 15 3410141)

Автомобили грузовые общего назначения грузоподъемностью до 0,5 т (код ОКОФ 15 3410191).

Следует отметить, что Общероссийский классификатор основных фондов (ОКОФ) очень полезный документ при определении срока полезного использования. Так, в Классификации основных средств основные средства детализированы до уровня класса. В ОКОФ же основные средства указаны до уровня вида. Поэтому, нередко нужно сначала определить код ОКОФ основного средства. Затем, по коду ОКОФ определить класс основных средств. После чего, согласно Классификации основных средств найти амортизационную группу и, соответственно, установить срок полезного использования.

Следует отметить, что не все виды объектов основных средств можно найти в Классификации и в ОКОФ. Для тех видов основных средств, которые не указаны в этих справочниках, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 Налогового кодекса России).

Автокраны не указаны в Классификации. В свидетельстве о приемке (сертификате) было указано, что срок службы крана установлен при 1,5 сменной работе в паспортном режиме 10 лет. Исходя из этого, налогоплательщик правомерно отнес основное средство к 5-й группе (Постановление ФАС Дальневосточного округа от 19.05.2010 N Ф03-3239/2010 по делу N А16-1033/2009).

Прорезь для провозки живой рыбы не указана в Классификации. "Прорезь для провозки живой рыбы" является водоходной емкостью, используемой в процессе вылова рыбы, как на реке, так и на море. Исходя из существовавших у налогоплательщика документов, основное средство было отнесено к 5-й амортизационной группе (Постановление ФАС Дальневосточного округа от 29.12.2009 N Ф03-5980/2009 по делу N А24-5934/2008).

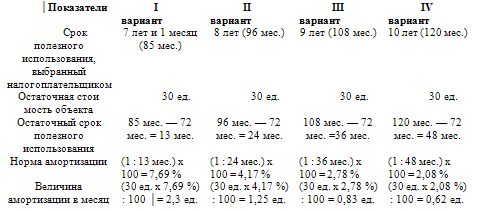

Амортизационные группы устанавливают интервал срока полезного использования. Так, к примеру, к 5-й группе относятся объекты со сроком полезного использования свыше 7 лет до 10 лет включительно. Следует отметить, что в пределах этого интервала налогоплательщик самостоятельно определяет конкретный срок каждого объекта. Так, п. 1 ст. 258 Налогового кодекса России указывает – «Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом Классификации…».

Прибыльным налогоплательщикам выгодно установить такой срок как можно раньше, так как это позволит раньше списать на расходы стоимость объекта. Так, для 5-й амортизационной группы выгоднее поставить 7 лет и 1 месяц.

Как и в бухгалтерском учете, установлено правило, что н алогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство. Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств срок его полезного использования не увеличился, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования (п. 1 ст. 258 Налогового кодекса).

Приобретение основных средств, бывших в употреблении

В случае приобретения объектов основных средств бывших в употреблении, налогоплательщик вправе учесть срок эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником (п. 7 ст. 258 Налогового кодекса).

Налогоплательщик приобретает бывший в эксплуатации объект основных средств, отнесенный к третьей амортизационной группе (срок полезного использования от 3 до 5 лет). Предыдущий собственник эксплуатировал это основное средство 1 год.

Налогоплательщик вправе установить срок полезного использования объекта как 2 года и 1 месяц (3 года и 1 месяц – 1 год).

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным сроку его полезного использования, определяемому Классификацией основных средств или превышающим этот срок, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов (п. 7 ст. 258 Налогового кодекса).

Налогоплательщик приобретает бывший в эксплуатации объект основных средств, отнесенный к третьей амортизационной группе (срок полезного использования от 3 до 5 лет). Предыдущий собственник эксплуатировал это основное средство 6 лет.

В этом случае, налогоплательщик вправе самостоятельно определять срок полезного использования.

Следует предостеречь в этой ситуации от установления слишком короткого срока полезного использования (1-3 месяца). Дело в том, что если приобретается объект основных средств, то понятно, что это объект долгого использования. По моему мнению, в этом случае нужно установить срок полезного использования не менее 1 года.

Обществом приобретены в собственность бывшие в употреблении объекты основных средств по которым срок полезного использования исходя из Классификации истек. Общество определило срок использования указанных основных средств - 2 месяца.

Налоговый орган оспорил расчет амортизации исходя из такого короткого срока полезного использования, и выиграл в суде - Постановление ФАС Дальневосточного округа от 08.11.2007 N Ф03-А73/07-2/3272 по делу N А73-18818/2005-16.

Особенность амортизации нематериальных активов

Нематериальные активы не указаны в Классификации основных средств, включаемых в амортизационные группы. Нематериальные активы включаются в амортизационные группы исходя из их срока полезного использования (п. 5 ст. 258). Сроки же полезного использования нематериальных активов определяются по специальным правилам, установленным п. 2 ст. 258 Налогового кодекса России. Иными словами, включение нематериальных активов в амортизационную группу имеет «символическое» значение, так как срок их полезного использования определяется по особым правилам и не зависит от амортизационной группы.

Для нематериальных активов, правила установления срока полезного использования определены пунктом 2 статьи 258 Налогового кодекса.

Так, налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет для следующих нематериальных активов (указаны в пп. 1-3, 5-7 абзаца 3 п. 3 ст. 257 Налогового кодекса):

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование - на пп. 4 правило не распространяется;

5) исключительное право патентообладателя на селекционные достижения;

6) владение "ноу-хау", секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

7) исключительное право на аудиовизуальные произведения (введено с 1 января 2014 года Федеральным законом от 23.07.2013 N 215-ФЗ).

Если нематериальный актив не указан в приведенном выше списке, то определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством России или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами.

По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Налогоплательщик зарегистрировал исключительное право изобретение сроком на 10 лет.

Учитывая, что исключительное право изобретение указано в пп. 1 абзаца 3 ст. 257 Налогового кодекса, срок полезного использования может быть установлен в 2 года.

Налогоплательщик (издательство) приобрел исключительное право на произведение литературы. Учитывая, что исходя из природы этого исключительного права срок использования не может быть установлен достоверно, а также, что оно не указано в пп. 1-3, 5-7 абзаца 3 ст. 257 Налогового кодекса, срок полезного использования может быть установлен в 10 лет.

Одна из задач бухгалтера определить срок полезного использования основных средств. Ведь исходя из него по этому имуществу начисляют амортизацию как в налоговом, так и в бухгалтерском учете. Наша статья поможет определить этот срок правильно.

Срок полезного использования основных средств в бухгалтерском учетеСрок полезного использования основных средств для целей бухучета можно определить двумя способами:

По правилам, установленным в пункте 20 ПБУ 6/01, срок полезного использования определяется исходя из:

Выбранный вариант определения срока полезного использования основного средства закрепите в учетной политике для целей бухучета.

Срок полезного использования основного средства установите приказом руководителя, составленным в произвольной форме. В дальнейшем этот срок может быть пересмотрен только после проведения реконструкции, модернизации, достройки или дооборудования основного средства. Во всех остальных случаях срок полезного использования основного средства не пересматривается независимо от того, эксплуатируется ли основное средство после окончания ранее установленного срока полезного использования. Такой порядок следует из абзаца 6 пункта 20 ПБУ 6/01 и пунктов 59. 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Срок полезного использования основных средств в налоговом учетеОпределять срок полезного использования основного средства для целей налогового учета организация должна самостоятельно с учетом следующих правил:

Такие правила установлены пунктами 4 и 6 статьи 258 Налогового кодекса РФ.

Если основное средство не упомянуто в Классификации. а техническая документация на него отсутствует, определить амортизационную группу и срок полезного использования можно, обратившись с соответствующим запросом в Минэкономразвития России. Такие рекомендации содержатся в письме Минфина России от 3 ноября 2011 г. № 03-03-06/1/711 .

Установите одинаковый срок полезного использования основных средств для целей бухгалтерского и налогового учета. Если организация установит в бухучете срок, отличный от налогового учета, то ей не избежать отражения временных разниц (п. 8 ПБУ 18/02 ).

Вся информация в этой статье актуальна на текущий день. Прочитать материал по данной теме в редакции прошлых лет или, наоборот, с учетом будущих изменений, можно в Системе Главбух (см.ссылку).

В бухгалтерском учете существует понятие «срок полезного использования» (далее СПИ) для объектов основных средств, входящих в состав имущества организаций, предприятий и учреждений. Его определяют, учитывая следующие показатели:

Так же он применим и для определения налогов на прибыль. Влияет на начисление амортизации: чем он меньше, тем быстрее стоимость основного средства списывается в расходы организаций.

Смысл сроков полезного использованияИми определяется период, в который эксплуатация и использование основных средств приносит экономическую выгоду (или доход) организации (собственнику).

При постановке основных средств на бухгалтерский учет организация самостоятельно устанавливает СПИ. Пересмотр может произойти, если организация провела на объекте:

Если в результате вышеперечисленных работ сроки не увеличились, организация рассчитывает амортизацию на оставшееся время.

Особенности определения срока полезного использования в налоговом учетеДля налогового учета он определяется согласно номерам амортизационных групп. к которым относится объект. Классификация может быть использована для целей налогообложения. Если объект не указан в классификаторе, то СПИ возможно определить самостоятельно, основываясь на следующих данных:

В большинстве случаев они устанавливаются согласно Классификатора основных средств, включенных в амортизационные группы. Классификация используется как для целей налогового учета, так и для бухучета. На основании этого документа все основные средства подразделяются на десять групп:

Классификация основных средств установлена на основании Классификатора, в соответствии с которым:

Справочник ОКОФ постоянно обновляется и пополняется: он является источником для определения СПИ, на основании которого производится начисление амортизации и рассчитывается налог на прибыль.

Справочник ОКОФ постоянно обновляется и пополняется: он является источником для определения СПИ, на основании которого производится начисление амортизации и рассчитывается налог на прибыль.

Использовать его можно для того, чтобы определить, к какой из групп относится основное средство согласно ОКОФ, затем установить его группу по Классификатору, и на основании этого уже определять срок полезного использования.

Если объект не значится в ОКОФ и Классификаторе, то его следует определять по нормативам, установленным в ПБУ 6/01 пункт 2. Который гласит, что организация или предприятие могут самостоятельно определять сроки полезного использования, не применяя законодательно установленные нормы (по руководству изготовителя, строителя или производителя, или на основании технических паспортов основного средства).

Для определения сроков в таких учреждениях должна утверждаться «комиссия, которая работает с поступлением и выбытием активов»; ежегодно проверяет и уточняет сроки полезного использования активов. Если они изменились, то необходимо произвести пересчет норм их амортизации.

Критерием для этого должна служить учетная политика учреждения, в которой должно быть отражено, что существенным можно считать уменьшение либо увеличение не более чем…(определено учетной политикой) процентов.

После уточнения сроков полезного использования активов, стоящих на балансе учреждений, в месяце, следующем за месяцем уточнения, начинают считать амортизацию, исходя из новых установленных норм. В Инструкции не предусмотрены корректировки начисленных ранее сумм.

Поделись с друзьями!