Рейтинг: 4.3/5.0 (1828 проголосовавших)

Рейтинг: 4.3/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

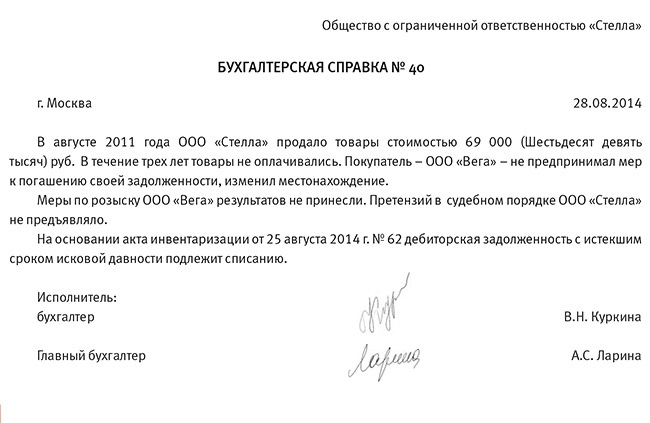

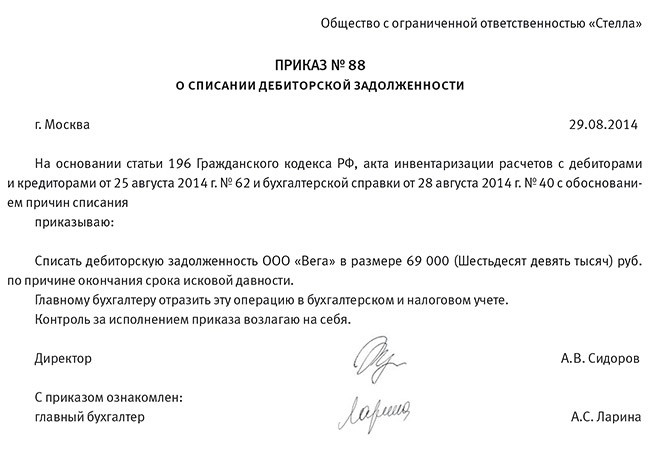

Прежде чем списать дебиторскую задолженность, срок исковой давности по которой истек, необходимо провести инвентаризацию и составить три документа: акт инвентаризации, письменное обоснование и приказ руководителя. Ни одним из этих документов пренебречь невозможно – их наличие является обязательным согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н).

С актом инвентаризации и приказом руководителя все более или менее ясно. Первый документ составляется по унифицированной форме № ИНВ?17 (утв. постановлением Госкомстата России от 18.08.98 № 88). Приказ может быть произвольного содержания, в нем достаточно указать, какая задолженность подлежит списанию и на основании чего. А таким основанием наряду с актом как раз и является письменное обоснование списания. Кто должен составить этот документ и как, нигде не сказано. Тем не менее он является обязательным и без него налоговики вряд ли позволят компании включить безнадежный долг во внереализационные расходы (подп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ).

В ФНС России нам сообщили, что письменное обоснование может называться бухгалтерской справкой или иметь любое другое название (см. образец).

Образец бухгалтерской справки о списании дебиторской задолженностиОбщество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса», срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

Форма – свободная. Но чем подробнее оно будет составлено, тем проще будет обосновать перед инспекторами увеличение расходов.

Итак, налоговики захотят увидеть в письменном обосновании ссылку на договор (номер, дату заключения, контрагента), срок платежа, дату истечения срока исковой давности, сумму долга, включая НДС (письмо УФНС России по г. Москве от 05.06.07 № 20-12/052920). А также какие меры для взыскания задолженности компания предпринимала, хотя они с точки зрения суда вовсе и не обязательны (постановления федеральных арбитражных судов Северо-Кавказского округа от 28.02.07 № Ф08-731/07-288А, Северо-Западного округа от 10.05.07 № А56-15404/2006, Поволжского округа от 17.05.07 № А55-13109/2006). Стоит указать и на отсутствие оснований для перерыва срока исковой давности, например предъявление иска или признание долга контрагентом (ст. 203 ГК РФ). Либо для приостановления, допустим, при оставлении иска без рассмотрения (ст. 204 ГК РФ).

Отметим, что своевременное составление всех трех документов позволит избежать споров с инспекторами по поводу периода списания безнадежной «дебиторки». Они требуют включать ее в расходы в том налоговом периоде, в котором истек срок исковой давности (письмо Минфина России от 11.01.06 № 03-03-04/1/475). Позже получится, к сожалению, только через суд (постановления федеральных арбитражных судов Уральского округа от 13.05.08 № Ф09-3304/08-С3, Поволжского округа от 08.05.08 № А12-10217/07).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Теперь вам остается только правильно оформить все документы и гуд-бай «нехорошая дебиторка». Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг. Давайте обо всем по порядку.

Сначала - инвентаризацияПеред тем, как списывать задолженность вашего дебитора как безнадежную, вам потребуется оформить ее перевод в состав сомнительной, а затем – безнадежной. Для этого составьте первичные документы – справку и приказ руководителя. Делать это нужно когда вы отчитываетесь по налогу на прибыль – ежеквартально или ежемесячно. Не упустите этот момент, если вы спишете долги позже – будут споры с налоговой инспекцией (ст.272 НК, постановление Президиума ВАС от 15.06.г. №1574/10).

Сначала вы проведете инвентаризацию дебиторской задолженности. Для нее есть специальные формы – акт №ИНВ-17 и справка к нему, которые утверждены постановлением Госкомстата от 18.08.1998г. №88.

Однако данные документы предназначены в первую очередь для бухгалтерского учета. Чтобы иметь возможность применить их для налогового учета, формы необходимо дополнить такими графами:

- дата, когда задолженность подтверждена дебитором (для случая переноса срока исковой давности, ст.203 ГК);

- информация о невозможности погашения долга контрагента из-за ликвидации или по прочим причинам, которые подтверждены актом чиновников (здесь будет вноситься информация о документе, на основании которого дебиторская задолженность становится безнадежной и списывается).

Компания может самостоятельно разработать форму документы и закрепить ее в учетной политике.

Таким образом, по результатам инвентаризации вы определите величину сомнительных и безнадежных долгов. Теперь можно составлять справку и приказ руководителя на списание.

Оформляем справкуИтак, по результатам инвентаризации на конец отчетного периода вы определили сумму сомнительных и безнадежных долгов. Тем же днем составляйте справку и приказ руководителя.

Справка составляется на все безнадежные долги и содержит объяснение причин, по которым они списываются.

Издаем приказПосле подготовки справки издается приказ на списание дебиторской задолженности. В нем уточняется, каким образом будет учтена задолженность при расчете налога на прибыль – за счет резерва или будет включена в состав внереализационных расходов.

Такие же формы документов можно использовать и для целей бухгалтерского учета. Есть вероятность, что информация по безнадежным долгам у вас совпадет и в бухгалтерском, и в налоговом учете, тогда отдельные документы составлять не потребуется.

Проверьте документыТеперь давайте проверим и подытожим, какие документы у вас должны быть для списания безнадежной дебиторской задолженности:

1. Акт инвентаризации дебиторской задолженности на конец отчетного периода.

2. Бухгалтерская справка.

3. Приказ руководителя о списании задолженности с указанием источника.

4. Договор с контрагентом, в котором обозначен срок платежа.

5. Первичные документы: накладные, акты (обязательно, см. письмо ФНС от 06.12.г. №ШС-37-3/16955).

6. Платежные документы.

7. В отдельных случаях – выписка из ЕГРЮЛ, акт пристава о невозможности взыскать долг и постановление о завершении исполнительного производства.

Когда дебиторская задолженность становится безнадежной – смотрите здесь. Как создавать резерв по сомнительным долгам в бухгалтерском учете читайте тут. А как списать задолженность – ищите в этой статье .

А какие документы по списанию задолженности составляете вы? Поделитесь, пожалуйста, в комментариях!

404 NOT FOUNDЗачет переплаченного НДС на 68.32

Ситуация. фирма купила услуги у поставщика-иностранного лица и выступила налоговым агентом по уплате НДС. Расчеты с иностранным лицом производятся в долларах США (т. обсудить

По дате какого документа исчисляется максимальный размер МК?

Хотим купить квартиру с привлечением средств материнского капитала, полученного моей женой. Ребёнку уже исполнилось 3 года. Подскажите пожалуйста, по дате какого документа (или события) будет исчисляться предельный (максимальный) размер материнского капитала, который будет направлен на погашение долга перед продавцом квартиры? Если мы заключим договор купли-продажи квартиры в году, свидетельство о регистрации права собственности получим в году, заявление в ПФР подадим в году, какую сумму материнского капитала мы сможем привлечь. максимальный размер материнского капитала года или максимальный размер материнского капитала года. обсудить

Games of cars Distressful metal to rider A meet with much speed and undertaking in the freeways. aid to these clumsy metals to look after its power in the highways. обсудить

Списание дебиторской и кредиторской задолженности1. Как документально оформить списание дебиторской и кредиторской задолженности.

2. Как отразить списание задолженности в бухгалтерском и налоговом учете.

3. Особенности списания и включения в расходы безнадежной дебиторской задолженности.

Задолженность дебиторов и кредиторов, по которой истек срок исковой давности, а также другие долги, признаваемые безнадежными, подлежат обязательному списанию. В бухгалтерском учете своевременное списание безнадежной задолженности обеспечивает достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности являются неотъемлемыми составляющими активов и пассивов организации. В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов. На первый взгляд списание задолженности не представляет собой больших сложностей, но это только на первый взгляд. Когда перед бухгалтером встает конкретная задача списать безнадежные долги, возникает множество вопросов: как оформить, как отразить в учете, как эта операция повлияет на расчет налога на прибыль, НДС, УСН и т.д. В этой статье предлагаю разобраться в этих и других практических аспектах списания дебиторской и кредиторской задолженности.

Документальное оформление списания безнадежной задолженностиВ бухгалтерском учете безнадежная дебиторская и кредиторская задолженность списываются отдельно по каждому долгу (по каждому контрагенту, договору). При этом списание должно быть оформлено соответствующими документами (п. 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н):

В налоговом законодательстве требований к документальному оформлению списания дебиторской и кредиторской задолженности не содержится, главное условие – наличие оснований для признания такой задолженности в качестве безнадежной (договоры, товарные накладные, акты, выписки из ЕГРЮЛ по ликвидированным контрагентам и т.д.).

Обратите внимание: При списании задолженности в связи с истечением срока исковой давности, списание для целей налогового учета должно производиться в том отчетном периоде, когда истек указанный срок, а не тогда, когда организация провела инвентаризацию и издала приказ (Письмо Минфина России от 28.01. № 03-03-06/1/38). Таким образом, своевременное проведение инвентаризации задолженности (не реже, чем на последнее число каждого отчетного периода по налогу на прибыль) в интересах самой организации, чтобы не вносить корректировки в сданные налоговые декларации, а также, чтобы данные о списании задолженности в налоговом и бухгалтерском учете совпадали.

Списание дебиторской задолженностиОтражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения. Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию (работы, услуги), и задолженность поставщиков по перечисленным авансам, не закрытым поставками. Давайте посмотрим, как влияет списание долгов дебиторов на расчет налога на прибыль, НДС и УСН:

Вопрос1. Списание дебиторской задолженности:

Документальное оформление;Бухгалтерские проводки;Налогообложение (УСН при 6%, 15%)

2. Списание кредиторской задолженности. Документальное оформление;

Бухгалтерские проводки;Налогообложение (УСН при 6%, 15%)

ОтветРазмер дебиторской и кредиторской задолженности определяется по результатам инвентаризации и отражается в акте, например, по форме №ИНВ-17. Инвентаризация проводится по приказу руководителя. Основанием для списания дебиторской и кредиторской задолженности является акт инвентаризации и бухгалтерская справка.

В бухгалтерском учете дебиторская задолженность списывается за счет резерва по сомнительным долгам в пределах зарезервированных сумм. Дебиторская задолженность независимо от того, какой объект налогообложения выбрала организация, налоговую базу по единому налогу не уменьшают.

В бухгалтерском учете кредиторская задолженность включается в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухучете. При расчете единого налога при упрощенке сумму списанной кредиторской задолженности нужно учесть в составе внереализационных доходов независимо от того какой объект налогообложения выбрала организация.

Подробный порядок отражения в учете операций по списанию дебиторской и кредиторской задолженности содержится в материалах Системы Главбух для коммерческой версии

1. Рекомендация: Как оформить и отразить в бухучете и при налогообложении списание безнадежной дебиторской задолженностиВ бухучете дебиторскую задолженность нужно списать:*

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности.

Списывать дебиторскую задолженность нужно отдельно по каждому обязательству.

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.*

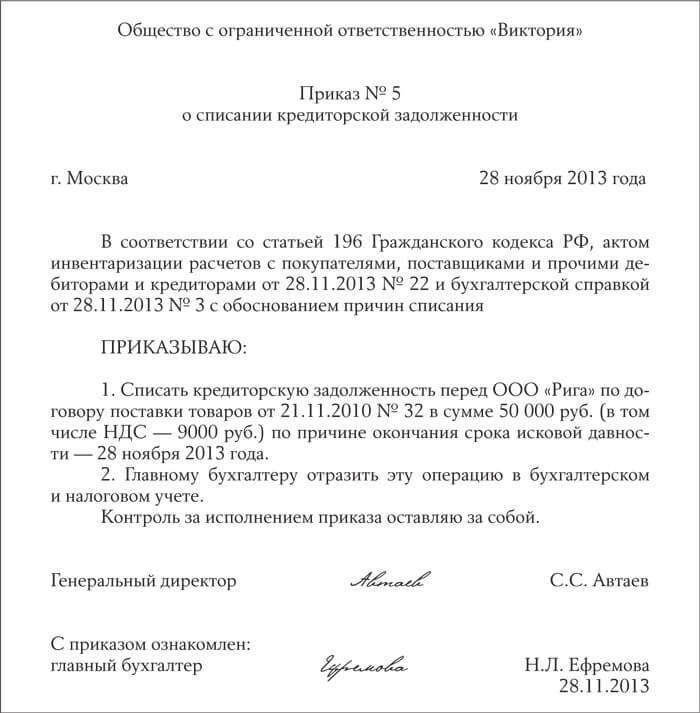

Образцы документов, с которыми вы без труда спишете кредиторскую задолженностьКомпании потребовалось списать просроченную кредиторскую задолженность. Чтобы у налоговиков не возникло претензий по такой операции, нужно правильно ее оформить. Какие документы здесь потребуются рассказала Марина Горбаческая, аттестованный аудитор, директор Аудиторско-консалтинговой фирмы Экспертный центр Партнеры. Конспект ее лекции подготовили наши коллеги из журнала Семинар для бухгалтера.

Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов ( п. 18 ст. 250 НК РФ ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно. В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности. А теперь давайте разберемся, какие документы и как нужно оформить, чтобы списать безнадежный долг.

Акт инвентаризации расчетов с дебиторами и кредиторами

Прежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях. Тут же вы выявите задолженность, по которой истекли сроки исковой давности.

А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть.

Результаты инвентаризации оформите в акте. Напомню, что с этого года унифицированные формы первичных документов стали необязательными. Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Ну а если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17. Приведу образец такого акта.

Бухгалтерская справка о списании кредиторской задолженности

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода. Вот так должна выглядеть бухгалтерская справка.

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Важный момент! Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ. Для наглядности покажу на примере.

Пример. Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности

Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля года.

В договоре прописано, что заказчик должен оплатить услуги до 14 апреля года включительно. Поэтому срок исковой давности нужно считать начиная с 15 апреля года. А истечет он, соответственно, 15 апреля года.

Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие года. Если же компания сдает отчетность ежемесячно, то в декларации за январь-апрель года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом. Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета.

Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании.

После чего сделайте в бухучете такую проводку:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет Прочие доходы

- списана кредиторская задолженность.

Тем самым вы спишете кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

Дебитор - та компания, которая должна нам деньги за продукцию или услуги.

Кредитор - кому мы должны.

Мы покупаем компьютер. Его поставили, а мы не заплатили. У нас образуется кредиторская задолженность перед поставщиком. Для поставщика мы кредитор.

Обратная ситуация. Продали мы, нам не заплатили. У нас дебиторская задолженность. Покупатель, который не заплатил - дебитор для нас!

Удачи!

Подборка наиболее важных документов по запросу Расшифровка дебиторской и кредиторской задолженности бланк нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое .

Дебет - мне должны, кредит - я должен (от слова кредит, отдавать)

Вот вы не платите налоги, то налоговая для Вас кредитор, который может заявить свои требования по взысканию :)). А задолженность соответстенно кредиторская. Аналоично Вам Ваш контрагент должен денег, то вы дебетор, а для него кредитор :)) И задолженность у вас дебиторская, которая подлежит взысканию в течение 3 лет, иначе потом придется ее тупо списывать.

Нужен грамотный юридический совет. Подотчетные средства Обязательно ли сдавать справку о кредиторской и дебиторской задолженностиКод формы по ОКУД 0503769 Сведения по дебиторской и кредиторской задолженности Вид деятельности Вид задолженности дебиторская дебиторская, кредиторская в том числе просроченная нереальная к взысканию задолженность Номер код.

Справка представляется один раз, с отчетностью за март или 1 кв. 2006г, при проведении инвентаризации, и все

Что входит в функции юрисконсульта в. библиотеке?!В штате библиотеки не может быть юрисконсульта, он среди книжек сдохнет через полгода

Как сформировать справку по дебиторской и кредиторской задолженности в программе 1С 8.2? ликат 0 баллов.Огромное спасибо. но такой справки там нет. расшифровка дебиторов и кредитов.

Остается читать книжки))))

Читать юр. литературы и подавать в суд за испорченные книги..

Кто-нибудь из бухгалтеров знает как в 1С сформировать справки о дебиторской и кредиторской задолженности?В дополнительных возможностях есть форма дебеторки-кредиторки, заполняется автоматически, только сворачивает остатки, т.е. если по контрагенту есть и кредиторка и дебиторка, то подставляется разница.

1 Образец бухгалтерской справки о списании дебиторской задолженности. Общество с ограниченной ответственностью Сфера 3 октября 2008 года. БУХГАЛТЕРСКАЯ СПРАВКА 10 о списании дебиторской задолженности.

Какие документы составляет к примеру тот, о ком прочтете далее? Какие нужны операции для взаиморасчета (бартера)?Акт взаимозачета взаимных требований, в1С-проводите в книге операций-вручную

0503369. 4. Сведения по дебиторской и кредиторской задолженности.9. дебиторская, кредиторская. 11. Номер код счета. в том числе просроченная нереальная к взысканию задолженность.

Есть такой документ: Корректировка задолженности. пробуйте через него. Если не выйдет, то лучше Бух. справкой. Не надо: Документы вручную.

Нужно обязательно сделать акт сверки на дату зачета и составить акт зачета взаимных требований. Простейший акт есть в 1С в корректировке задолженности, но лучше самим разработать, ведь еще будете делать. Я еще составляю договор на взаимозачет, может он и не нужен.

Какие налоги нужно сдавать при ОСНО?14 января - Ведомость 4-ФССза 2010 год

20 января - НДС за 4 квартал 2010 года

20 января - сведения о среднесписочной численности работников за 2010 год

28 февраля = персонифицированный учет в ПФ

28 марта - налоговая декларация по налогу на прибыль за 2010 год

30 марта - Расчет РСВ в ПФ

30 марта - налог на имущество

30 марта - тарнспортный налог

30 марта - бухгалтерская отчетность (формы 1-5)

до 1.04 - НДФЛ

Вроде ничего не забыла.

2 Анализ состава и структуры дебиторской и кредиторской задолженности. 3 Анализ деловой активности предприятия. Глава 3. Управление кредиторской и дебиторской задолженностью в ОАО Козельский механический завод .

До 15 .01 ФСС, до 20.01 среднесписочное и НДС, до 01.02 РСВ 1 и персен (с 2011 до 15 числа второго календарного месяца, след. за отчетным периодом). до 28 марта прибыль, до 30.03 баланс, отчет о прибылях и убытках, налог на имущество (если есть ОС). до 01.04 НДФЛ

В чем заключается работа юристконсультанта?В том что бы ты остался при денъгах извини что неправильно написал

Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг.

ПРикольно Ваше представление о выездной работе юрисконсульта.

Выездная работа юрисконсульта разительно отличается отвыездной работы девушек на выезде, и означает посещение офиса клиента (заказчика). а не ублажение его на дому.

Клиентами могут быть и организации

Помогите найти образец квалификиционной характеристики юрист-консульта,с работы (для вуза).А разве не юрис-консульт??

Результаты поиска образец справки о кредиторской и дебиторской задолженности написать письмо что нет задолженности.

Юрист-консульт. какие еще нужны характеристики.

В чем заключается работа юриста в муниципальной больнице, что именно должен выполнять юристЧто вам напишут в должностных инструкциях, то и будете делать

Также отчет выводит справку по форме приложения к Акту инвентаризации дебиторской и кредиторской задолженности ИНВ-17. В Минфине сидят зайтейливые фантазеры! Это же надо было додуматься.

Ни как не могу найти должностную инструкцию на юриста в Казахстане Какие главные направления деятельности юриста?Уметь обходить законы

Образец расшифровки дебиторской и кредиторской задолженности, расшифровка дебиторов и кредиторов пример заполнениякак сделать расшифровку кредиторской и дебиторской задолженности

Психологический анализ профессиональных ситуаций … • психотехника воздейственности речи, • общая психотехника профессионального мышления юриста

Как побольше денег срубить.

Глупости не говорите подростающему поколению. " уметь обходить закон", а то ведь человек и правда поверит. не обходить нужно уметь, а ПРИМЕНЯТЬ закон. А направлений в деятельности юриста много. Вас какие именно интересуют?

Помогите найти должность юрисконсульта в ЕТКС. ВзаимозачетВ строгом соответствии с договор уступки права-требования создаете бухгалтерскую справку, или операцию вручную, где проставляете необходимые проводки Д (К) 60 - К (Д) 62 (или сч. 76, смотря где Вы этих контрагентов учитываете)

Инвентаризация дебиторской и кредиторской задолженности. Порядок проведения годовой инвентаризации расчетов с дебиторами и кредиторами, оформление и отражение ее результатов в бухгалтерском учете.

Раскажите о профессии юрист))))сколько зарабатывает,чем занимаетсяУ нас в стране юристов перебор.

Сведения по дебиторской и кредиторской задолженности средства, полученные от бюджетной деятельности .Программа для отчета 2 НДФЛ 2014 НДФЛ, Новая форма 2-НДФЛ Справка о доходах .Образцы финансовых и бухгалтерских документов.

И недобор юристов настоящих

Обязанности юрисконсульта в строительной организации Годовая отчетностьНулевая отчетность сдается в обязательном порядке по всем срокам сдачи, как квартальная, так и годовая до момента закрытия фирмы.

Инвентаризация дебиторской и кредиторской задолженности это проверка обоснованности сумм, числящихся на счетах расчетов бухгалтерского учета.Пример заполнения справки к форме ИНВ-17.

Не можно а нужно сдать ф. 85 и не париться с декларациями. Но ее надо было сдать еще 20 января.

Даст ли банк кредит на общих основаниях под такое дело? (полное описание ниже)Если вы хотите оформить кредит на фирму, то при выборе банка можно обратиться в отделение, где открыт расчетный счет и клиенту предоставят льготное кредитование, или в банк, предлагающий выгодные условия. Затем вместе с заявкой нужно предоставить баланс предприятия, отчетность о прибыли, показатели дебиторской и кредиторской задолженности, справку о наличии взятой ссуды в других кредитных учреждениях, справку из налоговой инспекции, выписку из госреестра и другие документы. В пакет документов обычно входят юридические документы, подтверждающие государственную регистрацию организации, ее постановку на учет в налоговой инспекции, полномочия руководящих лиц, лицензии на проведение деятельности.

После предоставления документов банк начинает проверку платежеспособности и требует определенное залоговое обеспечение. В качестве залога может быть ликвидное имущество, права требования, поручительство или некоторые виды гарантий. Учитывая стоимость залога, банк принимает решение о возможности предоставить кредит на фирму, а также устанавливает параметры кредита: процентную ставку, срок кредита, условия внесения платежа. Риск банка связан с некачественным анализом отчетности предприятия, а также с недостаточной стоимостью залога (обычно в залог предоставляют складские запасы) .

Существуют кредитные организации, предоставляющие кредит на бизнес с нуля, но такие программы финансирования осуществляются государством с привлечением специальных фондов. Ставки снижаются, но 11 - 13% - это последняя граница, ниже которой они не упадут. Для беззалогового кредита на фирму ставка может составить до 27%, а крупные корпоративные клиенты могут взять кредит под 7% годовых. В случае поручительства фондов предпринимательства по месту регистрации фирмы возможно получение средств в размере до 3 млн. рублей от некоторых банков, а также 1 млн. 500 тысяч рублей без залога. Не имеющим залога фирмам рекомендуется обратить внимание на овердрафт без залога (при этом его стоимость будет составлять до 21% годовых) .

Для предпринимателей, намеревающихся получить кредит на фирму с нуля, есть еще вариант получить кредит у других бизнесменов, хотя и они не спешат ставить процентные ставки ниже банковских.

Главная книга бланк в рб. Посмотреть фото бланкета джексона. Технический паспорт вл бланк. Бланк акт выполненых работ по поиску. Зразок бланку долового листа. Оао банк москвы бланк справки. Ттн бланк образец заполнения.

ВопросНет

Легче фирму закрыть чем все это проделать!

Сведения по дебиторской и кредиторской задолженности. Общероссийский классификатор управленческой документации ОКУД. Документ Постановление Госстандарта России от 30.12.1993 299 01.07.1994 Наличие изменений 53 Дата утверждения 08.06.2009 Дата введения в.

Если расчетный счет заблокирован, то никакие исходящие платежи организация сама или посредством другой организации не имеет права производить, кроме тех, которые необходимы для разблокирования расчетного счета. Возможны только входящие платежи.

Да, но надо направить уведомление с указанием сведений о третьем лице, которое будет исполнять обязательство оно должно сылаться на ГК ст313. После оформляется платежное поручение и делается запись по Дт сч60.1 в Кт сч. 60.2 - произведен взаимозачет дебиторской и кредиторской задолженности. Образец уведомления и все подробности на сайте 1с: бухгалтери- http://www.buh.ru/document.jsp .

Да. Только в банке с вас потребуют заполнить бланк с данными на эту самую типографию: всё в плоть кто там учредители, размер уставного капитала и т. д.

Мы так и делали, когда у наших печатников счет арестовали. ничего банк у нас не потребовал, кроме копии письма об уплате в адрес типографии.

Делается проще. оплата по письму напрямую 3 лицу с просьбой оплатить ООО ( А). А потом Договор переуступки права долга ( Договор Цессии) и все. В банках очень неохотно проводят платежи в пользу 3-х лиц. ( и причем уже давно. ). Такие платежи. часто негласно передают в Налоговую. для проверок.

Справка о состоянии дебиторской и кредиторской задолженности служит своеобразным путеводителем для инвентаризационной комиссии при проверке состояния расчетов с покупателями и поставщиками.

Какие главные направления деятельности юриста?Выкачивание денег на обмане клиентов

Как заказать Справку об отсутствии задолженности по налогам, штрафам, пени в НАЛОГОВОЙ инспекции.Списание дебиторской и кредиторской задолженности. Особенности бухгалтерского и налогового учета.

Защита, в первую очередь защита!