Рейтинг: 4.4/5.0 (1831 проголосовавших)

Рейтинг: 4.4/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Расходы на охрану труда (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Расходы на охрану труда"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 7) расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации, расходы на гражданскую оборону в соответствии с законодательством Российской Федерации, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными или тяжелыми условиями труда, расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации;

Приказ Минздравсоцразвития России от 01.03.2012 N 181н

(ред. от 16.06.2014)

"Об утверждении Типового перечня ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков"

(Зарегистрировано в Минюсте России 19.03.2012 N 23513) Приложение

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Расходы на охрану трудаДокумент доступен: в коммерческой версии КонсультантПлюс

Путеводитель по кадровым вопросам. Охрана труда. Организация охраны труда За работником, направленным на обучение в такую организацию с отрывом от работы, сохраняются место работы (должность) и средняя заработная плата по основному месту работы. Если обучение проводится в другой местности, работнику дополнительно оплачиваются командировочные расходы в порядке и размерах, которые установлены для лиц, направляемых в служебные командировки. Данные выводы следуют из ст. 187 ТК РФ.

Документ доступен: в коммерческой версии КонсультантПлюс

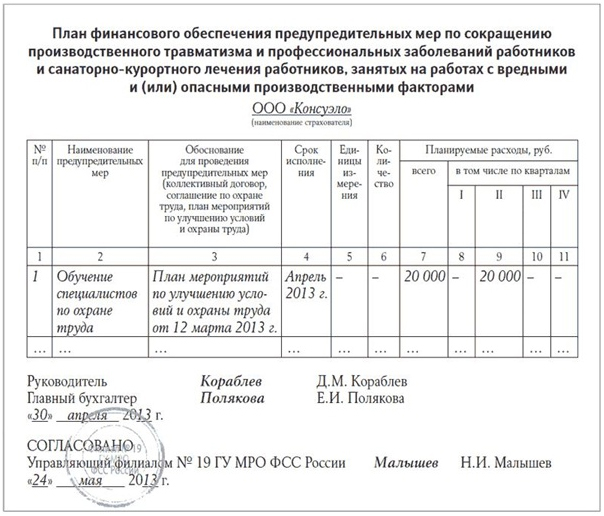

Формы документов. Расходы на охрану трудаФорма: Служебная записка о минимальной сумме расходов на улучшение условий и охраны труда (образец заполнения)

("Зарплата", 2014, N 9)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Положение об охране труда. Расходы на обеспечение нормальных условий труда (образец заполнения)

("Российский налоговый курьер", 2015, N 1-2)

Документ доступен: в коммерческой версии КонсультантПлюс

«Охрана труда – система сохранения жизни и здоровья работников в процессе трудовой деятельности, включающая в себя правовые, социально – экономические, организационно – технические, санитарно – гигиенические, лечебно профилактические, реабилитационные и иные мероприятия» (ст. 209 ТК РФ).

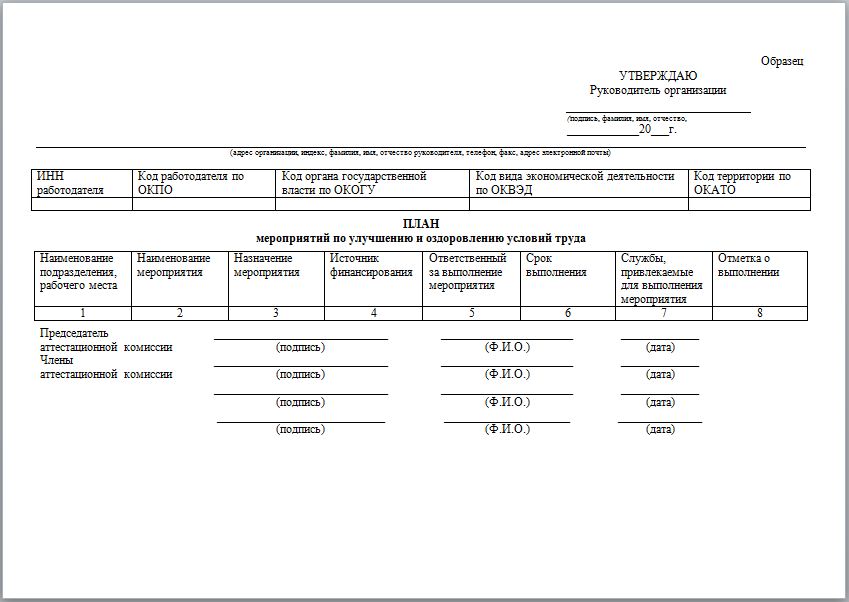

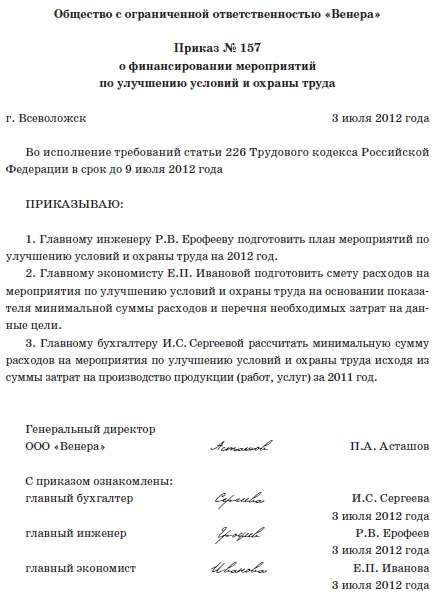

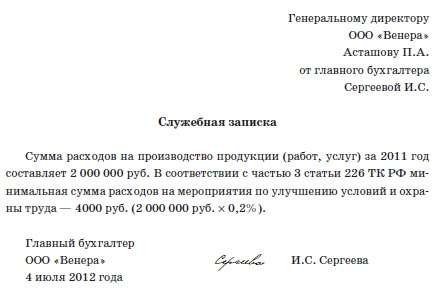

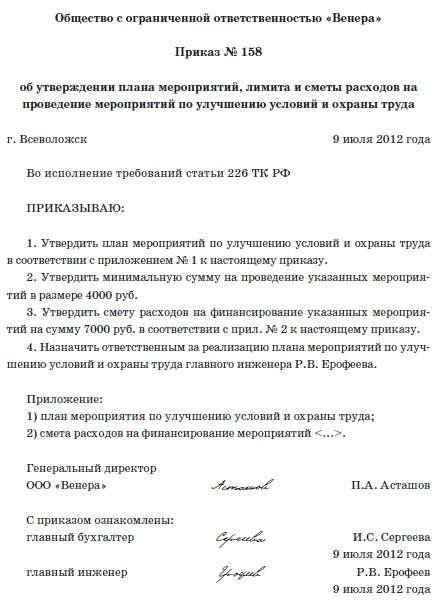

Вопросы, связанные с финансированием мероприятий по улучшению условий и охране труда рассмотрены в ч. 2 ст. 226 ТК РФ: «Финансирование мероприятий по улучшению условий и охраны труда работодателями (за исключением государственных унитарных предприятий и федеральных учреждений) осуществляется в размере не менее 0.2% суммы затрат на производство продукции (работ, услуг)».

Таким образом, затраты на мероприятия, связанные с охраной труда и улучшением его условий, следует относить к расходам организации. О том, какие конкретно расходы в данном случае может нести организация, читайте в этой статье.

Если организация не передала функцию охраны и обеспечения нормальных условий труда сторонней компании, она должна осуществлять ее самостоятельно. Для этого следует обратиться к ст. 226 ТК РФ, где дан примерный перечень необходимых расходов: «расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации, расходы на гражданскую оборону в соответствии с законодательством Российской Федерации, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными или тяжелыми условиями труда, расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации».

Здесь необходимо отметить, что

– все расходы на улучшение условий и охрану труда напрямую связаны с расходами на производство, как уже было сказано выше. Следовательно, их можно рассматривать как прочие расходы организации, в соответствии с подп. 1 п. 1 ст. 264 НК РФ.

– все расходы, которые налогоплательщик может связать с охраной труда (созданию нормальных условий труда и мерам по технике безопасности), а также подтвердить документально, он может исключать из налогооблагаемой прибыли.

Виды расходов на охрану труда

Теперь приведем перечень расходов, которые можно связать с охраной и улучшением условий труда. Для удобства разобьем их на группы.

Первая группа

К первой группе относятся расходы на создание нормальных условий труда работников, в частности тех, чей труд связан с вредными или опасными условиями труда:

– проведение обязательных предварительных и периодических медицинских осмотров;

НК РФ предусматривает два вида расходов, которые можно связать с медицинским обслуживанием работников:

– расходы на обеспечение нормальных условий труда и мер по технике безопасности, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными или тяжелыми условиями труда, расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации (подп. 7 п. 1 ст. 264 НК РФ)

– расходы на оплату времени, связанного с прохождением медицинских осмотров (п. 7 ст. 255 НК РФ)

По правилам ст. 213 ТК РФ медицинские осмотры (обследования, психиатрические освидетельствования) проводятся за счет средств работодателя. Минфин России в Письмах от 21.06.2005 № 03-03-04/1/20, от 05.03.2005 № 03-03-01-04/1/100 и от 02.02.2006 № 03-03-04/1/71 указывает, что, организации, для которых проведение медосмотров своих работников является обязательным, могут учесть расходы на них по правилам с подп. 7 п. 1 ст. 264 НК РФ.

– обеспечение работников средствами индивидуальной защиты (спецодеждой, обеззараживающими средствами и т. д.)

Этот вид расходов относится к материальным и его следует учитывать в соответствии с подп. 3 п. 1 ст. 254 НК РФ.

Минфин России в Письме от 23.04.2007 г. № 03-04-06-01/128 указывает, что в том случае, если работнику был выдан второй комплект спецодежды с удвоенным сроком носки, а также специальная одежда, обувь и другие средства индивидуальной защиты, улучшающие защиту работников по сравнению с типовыми нормами, эти расходы следует учитывать в составе материальных расходов в полной сумме по мере передачи ее в пользование работнику в соответствии с нормами бесплатной выдачи специальной одежды, установленными в организации.

– выдачу молока и лечебно-профилактическое питание.

Стоимость молока и ЛПП, выдаваемого сотрудникам, занятым на работах с вредными или особо вредными условиями труда, в соответствии с ТК РФ (ст. 222 ТК РФ), признается компенсационной выплатой, связанной с исполнением трудовых обязанностей. Эти расходы для целей налогообложения прибыли следует относить к расходам на оплату труда (п. 4 ст. 255 НК РФ).

– санитарно-бытовое и лечебно-профилак тическое обслуживание

Для того, чтобы разобраться, какие расходы организация может включить в мероприятия санитарно – бытового и лечебно – профилактического обслуживания, следует обратиться к ст. 223 ТК РФ.

Согласно этой норме закона, в обязанности работодателя входит совершение следующих расходов:

– на оборудование санитарно – бытовых помещений;

– на оборудование помещений для приема пищи;

– на оборудование комнат для отдыха в рабочее время и психологической разгрузки;

– на оборудование помещений для оказания медицинской помощи (медпункты);

– на оборудование санитарных постов с аптечками, укомплектованными набором лекарственных средств и препаратами для оказания первой медицинской помощи;

– другое.

Согласно подп. 7 п. 1 ст. 264 НК РФ плательщики налога на прибыль вправе учесть в составе прочих расходов, связанных с производством и (или) реализацией, расходы на обеспечение нормальных условий труда. Следовательно, названные выше расходы должны уменьшать налог на прибыль в соответствии с этой нормой закона. Но так как именно они представляют наибольшую сложность при признании налоговыми органами, остановимся на этом виде расходов более подробно.

СанПиН 2.2.4.548-96 регламентирует показатели микроклимата на рабочих местах всех видов производственных помещений и является обязательным для исполнения работодателями. Например, в летний период температура в офисе не должна превышать 23–25 °С. Если это не так, то ситуация должна быть исправлена, в частности, путем установки кондиционеров.

Таким образом, расходы на покупку и установку кондиционеров можно считать экономически обоснованными и направленными на получение дохода, а, следовательно, учитывать при исчислении налога на прибыль.

Аналогичная позиция высказана судами в Постановлениях ФАС ПО от 21.08.2007 г. № А57-10229/06-33, от 27.09.2006 г. №А12-5976/06-С61, от 26. 07.2006 г. № А55-32558/2005, ФАС ЗСО от 22.03.2006 г. № Ф04-1851/2006 (20801-А45-40) и от 28.12.2005 г. № Ф04-510/2005 (8609-А27-34).

Бытовая техника, кухонная мебель и т. д.

СНиП 2.09.04-87. В п. 2.49 и п. 2.52 устанавливает, что в организациях должны быть предусмотрены столовые и комнаты для приема пищи, оборудованные плитой, холодильником, кипятильником и т. д. Установить конкретный перечень оборудования организация может путем издания соответствующего приказа. Таким образом, расходы на приобретение названных (и тех, которые организация сочтет необходимыми) предметов должны уменьшать налог на прибыль.

Аналогичная позиция высказана судами в Решении арбитражного суда г. Москвы от 09.11.2006 г. № А40–9485/06-76-9, Постановлении ФАС ЦО от 31.08.2005 г. №А09-18881/04-12, Постановлении ФАС УО от 15.10.2007 г. Постановлении ФАС ЦО от 31.01.2007 г. №А08-13527/05-7, Решении арбитражного суда г. Москвы 09.11.2006 года №А40-9485/06-76-95, Постановлении ФАС ПО от 27. 04.2007 г. № А55-11750/06-3.

Пылесосы, чистящие, моющие средства и т. д.

В Постановлениях ФАС ЗСО от 02.04.2007 года № Ф04-1822/2007 (32980-А27-40), ФАС ПО от 28.08.2007 г. № А55-17548/06, ФАС УО от 15.10.2007 г. №Ф09-8348/07-С2 высказана позиция, что покупка пылесосов, а также чистящих и моющих средств должна быть учтена в расходах при исчислении налога на прибыль, так как поддержание чистоты в офисе относится к созданию нормальных условий труда и является обязанностью работодателя.

В Письме УФНС по г. Москве от 06.10.2006 г. № 20-12/89121.1 предлагается для подтверждения обоснованности расходов на поддержание гигиены в офисе использовать нормы ФЗ от 30.03.1999 № 52-ФЗ «О санитарно – эпидемиологическом благополучии населения». Аналогичное мнение высказано и в Письмах Минфина России от 11.04.2007 г. № 03-03-06/1/229 и УФНС по г. Санкт-Петербургу от 03.04.2006 г. № 02-05/07859@.

Постановление ФАС Восточно-Сибирского округа от 11.08.2008 № А19-17095/07-50-Ф02–3307/08 и Постановление ФАС Московского округа от 27.01.2009 № КА-А40/13199-08, отнесло расходы на питьевую воду для сотрудников офиса к экономически обоснованным и направленным на получение дохода, так как они напрямую связаны с обеспечением нормальных условий труда.

Вторая группа

Аттестация и сертификация (государственная экспертиза условий труда) рабочих мест, по правилам ст. 209 ТК РФ, – это оценка условий труда на рабочих местах на предмет выявления производственных факторов, признаваемых вредными, и проверка правильности этой оценки. Таким образом, проведение аттестации и сертификации рабочих мест – экономически обоснованные мероприятия, связанные с производством и реализацией, которые можно учесть в расходах, уменьшающих налогооблагаемую прибыль по правилам подп. 7 п. 1 ст. 264 НК РФ.

Третья группа

Эта группа расходов включает в себя обучение работников в области охраны труда, которое можно разделить на два вида:

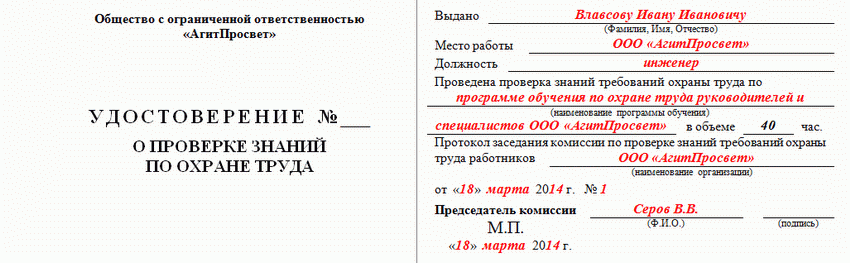

– обучение персонала безопасным методам и приемам выполнения работ и оказания первой помощи пострадавшим на производстве, инструктаж по охране труда, стажировка на рабочем месте, проверка знаний требований охраны труда;

– обучение специалистов по охране труда.

Эти мероприятия следует относить к обеспечивающим нормальные условия труда и учитывать их в расходах, уменьшающих налогооблагаемую прибыль, в соответствии с подп. 7 п. 1 ст. 264 НК РФ.

Также по этой теме:

Учет расходов на охрану труда

В соответствии со статьей 209 ТК РФ под охраной труда понимается система сохранения жизни и здоровья работников в процессе трудовой деятельности, включающая в себя правовые, социально-экономические, организационно-технические, санитарно-гигиенические, лечебно-профилактические, реабилитационные и иные мероприятия, проведение которых требует от организаций определенных затрат. Об отражении данных расходов в бухгалтерском и налоговом учете, а также источниках их финансирования пойдет речь в статье.

Охрана труда регулируется положениями Трудового кодекса, а также локальными нормативными актами, например:

- правилами внутреннего трудового распорядка. Они утверждаются работодателем с учетом мнения профсоюза (если он есть);

- положением о службе охраны труда. Оно разрабатывается на основании Рекомендаций по организации работы службы охраны труда в организации, утвержденных Постановлением Минтруда РФ от 08.02.2000 N 14;

- инструкцией по охране труда по профессиям (примерный вид титульного листа инструкции содержится в Методических рекомендациях, утвержденных Постановлением Минтруда РФ от 17.12.2002 N 80). В целом по организации составляется журнал инструктажа (ознакомление с инструкциями).

Статьей 212 ТК РФ определен круг обязанностей организации по обеспечению безопасных условий труда работников. Их выполнение требует определенных затрат. В частности, к основным из них можно отнести расходы на осуществление мероприятий по охране труда и расходы компенсационного характера. Особое место в расходах по охране труда занимают затраты по обеспечению нормальных условий труда работникам, занятым на вредных и опасных участках работ. Чаще всего это затраты на:

- проведение обязательных периодических медицинских осмотров;

- обеспечение работников средствами индивидуальной защиты;

- выдачу молока и лечебно-профилактическое питание;

- санитарно-бытовое и лечебно-профилактическое обслуживание.

К расходам компенсационного характера относятся затраты, обусловленные работой в неблагоприятных условиях труда, связанные с возмещением вреда пострадавшим в связи с несчастными случаями на производстве и профессиональными заболеваниями.

Расходы по охране труда

Периодические медицинские осмотры

Трудовым кодексом предусмотрено проведение периодических медицинских осмотров работников, занятых на тяжелых работах и работах с вредными и (или) опасными условиями труда, а также на работах, связанных с движением транспорта, медицинских осмотров (обследований) для определения пригодности этих работников для выполнения поручаемой работы и предупреждения профессиональных заболеваний (ст. 213 ТК РФ).

Можно сказать, что проведение периодических медицинских осмотров направлено на:

- динамическое наблюдение за состоянием здоровья работников, своевременное выявление начальных форм профессиональных заболеваний, ранних признаков воздействия вредных и (или) опасных производственных факторов на состояние здоровья работников, формирование групп риска;

- выявление общих заболеваний, являющихся медицинскими противопоказаниями для продолжения работы, связанной с воздействием вредных и (или) опасных производственных факторов;

- своевременное проведение профилактических и реабилитационных мероприятий, направленных на сохранение здоровья и восстановление трудоспособности работников.

Если названные работники проходят периодические медосмотры в целях предупреждения профессиональных заболеваний, то работники организаций общественного питания и торговли, водопроводных сооружений, лечебно-профилактических и детских учреждений, а также некоторые другие проходят указанные медицинские осмотры (обследования) в целях охраны здоровья населения, предупреждения возникновения и распространения заболеваний.

Работники, осуществляющие отдельные виды деятельности, в том числе связанные с источниками повышенной опасности (с влиянием вредных веществ и неблагоприятных производственных факторов), а также работающие в условиях повышенной опасности, должны проходить обязательное психиатрическое освидетельствование не реже одного раза в пять лет.

Соответствующими нормативными правовыми актами определяются вредные и (или) опасные производственные факторы и работы, при выполнении которых необходимо проведение обязательных периодических медицинских осмотров (обследований), а также порядок их проведения. Так, в Постановлении Правительства РФ N 646*(1) указано, что вредные и (или) опасные производственные факторы и работы, при выполнении которых проводятся предварительные и периодические медицинские осмотры (обследования) (ПМО), а также порядок их проведения утверждаются Министерством здравоохранения и социального развития.

Во исполнение этого постановления приняты порядок проведения ПМО, перечень вредных факторов производственной среды и перечень работ, при выполнении которых проводятся предварительные и периодические медицинские осмотры (обследования), утвержденные Приказом Минздравсоцразвития РФ N 83*(2). Ими следует руководствоваться при планировании ПМО. Данным приказом определена также кратность проведения осмотров. А Приказ Минздравмедпрома РФ от 14.03.1996 N 90 “О порядке проведения предварительных и периодических медицинских осмотров и медицинских регламентах допуска к профессии“ содержит перечень медицинских противопоказаний при допуске к работе с вредными факторами, состав специалистов и объем лабораторных исследований, необходимых при проведении осмотров, а также утвержденный им список профессиональных заболеваний.

В случае необходимости по решению органов местного самоуправления у отдельных работодателей могут вводиться дополнительные условия и показания к проведению обязательных медицинских осмотров (обследований) (ст. 213 ТК РФ).

Средства индивидуальной защиты

Согласно ст. 221 ТК РФ работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, бесплатно выдаются сертифицированные специальная одежда, специальная обувь и другие средства индивидуальной защиты, а также смывающие и (или) обезвреживающие средства в соответствии с типовыми нормами, которые устанавливаются в порядке, определяемом Правительством РФ.

Постановлениями Минтруда утверждены типовые отраслевые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты (далее - Типовые отраслевые нормы). Согласно п. 2 Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты*(3) предусматривается обеспечение работников средствами индивидуальной защиты независимо от того, к какой отрасли экономики относятся производства, цехи, участки и виды работ, а также независимо от форм собственности организаций и их организационно-правовых форм.

Например, для работников МЧС РФ предусмотрены Типовые отраслевые нормы, утвержденные Постановлением Минтруда РФ N 12*(4), для работников здравоохранения они утверждены Постановлением Минтруда РФ от 29.12.1997 N 68*(5), работников сквозных профессий - Постановлением Минтруда РФ N 69*(6) и т.д.

Кроме того, организация имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнения (ст. 221 ТК РФ).

Выдача молока и предоставление лечебно-профилактического питания

Согласно ст. 222 ТК РФ работникам, занятым на работах с вредными условиями труда, выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. На работах с особо вредными условиями труда предоставляется бесплатно по установленным нормам лечебно-профилактическое питание.

Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов, а также лечебно-профилактического питания устанавливаются в порядке, определяемом Правительством РФ, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Так, перечень производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, рационы лечебно-профилактического питания, нормы бесплатной выдачи витаминных препаратов и правила бесплатной выдачи лечебно-профилактического питания, утверждены Постановлением Минтруда РФ от 31.12.2003 N 14. Перечень вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов, утвержден Приказом Минздрава РФ от 28.03.2003 N 126. В свою очередь, нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда, утверждены Постановлением Минтруда РФ от 31.03.2003 N 13.

Обратите внимание: в настоящее время в соответствии с Федеральным законом от 01.10.2007 N 224-ФЗ “О внесении изменений в статью 222 Трудового кодекса Российской Федерации“ выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным их заявлениям может быть заменена компенсационной выплатой в размере, эквивалентном их стоимости, если это предусмотрено коллективным и (или) трудовым договором.

Санитарно-бытовое и лечебно-профилактическое обслуживание

Обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников в соответствии с требованиями охраны труда возлагается на работодателя (ст. 223 ТК РФ). В этих целях работодателем по установленным нормам оборудуются санитарно-бытовые помещения, помещения для приема пищи, помещения для оказания медицинской помощи, комнаты для отдыха в рабочее время и психологической разгрузки; создаются санитарные посты с аптечками, укомплектованными набором лекарственных средств и препаратов для оказания первой медицинской помощи; устанавливаются аппараты (устройства) для обеспечения работников горячих цехов и участков газированной соленой водой и др.

Перевозка в медицинские организации или к месту жительства работников, пострадавших от несчастных случаев на производстве и профессиональных заболеваний, а также по иным медицинским показаниям производится транспортными средствами работодателя либо за его счет.

Постановлением Минтруда РФ N 45*(7) утверждены нормы бесплатной выдачи работникам смывающих и обезвреживающих средств.

Расходы компенсационного характера

Согласно ст. 8 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний“ проводятся следующие мероприятия по возмещению вреда работникам, пострадавшим в связи с несчастными случаями на производстве и профессиональными заболеваниями:

а) выплата пособия по временной нетрудоспособности;

б) единовременная страховая выплата застрахованному либо лицам, имеющим право на получение такой выплаты в случае его смерти;

в) ежемесячные страховые выплаты застрахованному либо лицам, имеющим право на получение таких выплат в случае его смерти;

г) оплата дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией застрахованного при наличии прямых последствий страхового случая, на:

- лечение застрахованного после несчастного случая на производстве до восстановления трудоспособности или установления стойкой утраты профессиональной трудоспособности;

- приобретение лекарств, изделий медицинского назначения и индивидуального ухода;

- посторонний (специальный медицинский и бытовой) уход за застрахованным, в том числе за членами его семьи;

- проезд застрахованного, а если необходимо - сопровождающего его лица для получения отдельных видов медицинской и социальной реабилитации и при направлении его страховщиком в учреждение медико-социальной экспертизы и в учреждение, осуществляющее экспертизу связи заболевания с профессией;

- медицинскую реабилитацию в организациях, оказывающих санаторно-курортные услуги, в том числе по путевке. В эти расходы включается оплата лечения, проживания и питания застрахованного, а в необходимых случаях сопровождающего его лица, оплата отпуска застрахованного (сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ) на весь период его лечения и проезда к месту лечения и обратно;

- изготовление и ремонт протезов, протезно-ортопедических изделий и ортезов;

- обеспечение техническими средствами реабилитации и их ремонт;

- обеспечение транспортными средствами при наличии соответствующих медицинских показаний и отсутствии противопоказаний к вождению, их текущий и капитальный ремонт и оплату расходов на горюче-смазочные материалы;

- профессиональное обучение (переобучение).

Источники покрытия затрат по охране труда

В соответствии с Постановлением Правительства РФ от 27.03.2007 N 187 “О финансировании в 2007 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами“ разработаны правила, определяющие порядок и условия финансирования в 2007 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами (далее - предупредительные меры), утвержденные Приказом Минздравсоцразвития РФ N 216*(8) (далее - Правила).

Правилами определено, что в 2007 году финансированию за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее - страховые взносы) подлежат расходы на:

а) санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами;

б) приобретение работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты, а также смывающих и (или) обезвреживающих средств в соответствии с типовыми нормами;

в) проведение аккредитованной организацией аттестации рабочих мест по условиям труда;

г) проведение запланированных по результатам аттестации рабочих мест по условиям труда работ по приведению уровней запыленности и загазованности воздуха на рабочих местах в соответствие с государственными нормативными требованиями охраны труда.

Организация может произвести расходы за счет сумм страховых взносов, подлежащих перечислению в установленном порядке в ФСС РФ (далее - Фонд) в 2007 году на вышеуказанные цели. Финансирование предупредительных мер осуществляется в пределах ассигнований, доведенных на эти цели до своих региональных отделений. Причем эти средства не могут превышать 20% сумм страховых взносов, начисленных за 2006 год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в 2006 году.

За разрешением об использовании этих средств, организация обращается с заявлением о финансировании предупредительных мер в исполнительный орган Фонда по месту своей регистрации до 1 августа 2007 года. В случае положительного решения организация обязана вести в установленном порядке учет средств, направленных на финансирование предупредительных мер в счет уплаты страховых взносов, и ежеквартально представлять в исполнительный орган Фонда отчет об их использовании по утвержденной им форме. После завершения запланированных мероприятий страхователь представляет соответствующие документы, подтверждающие произведенные расходы.

Расходы, произведенные организацией с нарушением требований Правил, а также не подтвержденные документами о целевом использовании средств, не засчитываются в счет уплаты страховых взносов.

Затраты на мероприятия, по которым производить расходы в счет уплаты страховых взносов на травматизм нельзя, осуществляются за счет средств организации.

Бухгалтерский учет затрат по охране труда

Согласно Приказу N 168н*(9) расходы по охране труда в организации можно отнести на следующие статьи расходов ЭКР:

- расходы по обеспечению средствами индивидуальной защиты, на покупку молока и приобретения продуктов питания для оказания лечебно-профилактического питания (приготовление питания собственными силами организации), санитарно-бытовое обеспечение на подстатью 340 “Увеличение стоимости материальных запасов“ ЭКР;

- услуги по проведению периодических медицинских осмотров и оказание лечебно-профилактического питания (услуги сторонних организаций) на подстатью 226 “Прочие услуги“ ЭКР. Следует отметить, что данные расходы поименованы в Письме Минфина РФ от 14.04.2006 N 02-14-10/880, которое можно использовать в части не противоречащей Приказу N 168н, так как коды экономической классификации не претерпели изменений в связи с его выходом.

Другие не перечисленные выше затраты будут отражаться по соответствующим подстатьям и статьям расходов ЭКР в зависимости от их вида.

В соответствии с Инструкцией N 25н*(10) поступившие в организацию средства индивидуальной защиты, молоко, продукты для приготовления лечебно-профилактического питания, средства санитарно-бытового обеспечения подлежат учету на счете 105 00 000 “Материальные запасы“. По дебету данного счета указываются суммы поступивших материальных ценностей, а по кредиту - суммы их выбытия.

Отражение в бухгалтерском учете произведенных расходов на охрану труда за счет средств организаций трудностей не вызывает.

Сумма начисленных за месяц страховых взносов на травматизм у организации составила 2 500 руб. Ею были произведены следующие расходы по обеспечению охраны труда работников:

- на проведение периодических медицинских осмотров работников - 9 440 руб. в том числе НДС - 1 440 руб.;

- на приобретение молока - 2 200 руб. в том числе НДС - 200 руб.;

- на приобретение средств индивидуальной защиты - 21 240 руб. без НДС.

Оплата произведена за счет средств от приносящей доход деятельности, по которой организация является плательщиком НДС.

Данные операции будут отражены в бухгалтерском учете следующим образом:

Однако порядок отражения затрат по охране труда, произведенных за счет страховых взносов на травматизм, нормативными документами не урегулирован, поэтому автор предлагает свой вариант решения данной проблемы. Организация осуществляет расходы по охране труда за счет страховых взносов по травматизму при условии получения разрешения от ФСС РФ и утверждения им норматива их расходования.

Организацией произведены расходы по приобретению спецодежды в пределах утвержденных территориальным ФСС РФ нормативов на сумму 4 720 руб. в счет уменьшения в течение года перечисления страховых взносов по травматизму. Сумма начисленных за месяц данных взносов у организации составила 2 500 руб.

Данные операции будут отражены в бухгалтерском учете следующим образом:

В примере суммы начисленных страховых взносов на травматизм не покрывают расходов, произведенных в рамках установленных нормативов. В следующем месяце перерасход в сумме 2 220 руб. (2 500 - 4 720) будет полностью или частично уменьшен за счет начислений на травматизм.

Налоговый учет расходов на охрану труда

Налог на прибыль

При исчислении налога на прибыль следует учитывать разъяснения, приведенные в Письме Минфина РФ от 14.08.2007 N 03-03-06/1/568. Из него следует, что при финансировании предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников, осуществляемых за счет взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, проводимых в соответствии с законодательством РФ, дохода для целей обложения налогом на прибыль не возникает. Соответственно, расходы, произведенные за счет этих средств, также не учитываются при исчислении налога на прибыль.

Расходы, произведенные за счет средств организации в пределах норм, установленных нормативными правовыми актами, учитываются при исчислении налога на прибыль. В зависимости от вида произведенных затрат они могут быть отнесены к материальным, прочим и расходам на оплату труда.

Согласно ст. 254 НК РФ к материальным следует отнести затраты на:

- приобретение спецодежды, спецобуви и других средств индивидуальной защиты;

- приобретение мыла, смывающих и обезвреживающих средств в соответствии с нормами;

- оплату лечебно-профилактического питания работников, занятых на работах с особо вредными условиями труда;

- приобретение молока или других равноценных пищевых продуктов.

Из рассмотренных затрат по охране труда в состав прочих расходов следует отнести затраты на проведение обязательных периодических (в течение трудовой деятельности) медицинских осмотров (обследований) работников.

Обращаем ваше внимание на то, что в расходы при исчислении налога на прибыль включаются затраты по охране труда в пределах установленных законодательством норм.

Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральных формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, а также расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Следовательно, начисления компенсационного характера к тарифным ставкам и окладам, связанные с режимом работы и условиями труда, в том числе работой в тяжелых, вредных и особо вредных условиях труда, расходы на оплату дополнительного отпуска и сокращенного рабочего дня учитываются в целях налогообложения согласно п. 3 ст. 255 НК РФ.

Налог на доходы физических лиц

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению данным налогом все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с исполнением налогоплательщиком трудовых обязанностей.

Следовательно, расходы, произведенные в целях охраны труда работников при исполнении ими трудовых обязанностей в пределах норм, не являются объектом обложения НДФЛ.

зам. главного редактора журнала “Бюджетные учреждения образования:

бухгалтерский учет и налогообложение“

“Бюджетные организации: бухгалтерский учет и налогообложение“, N 11, ноябрь 2007 г.

-------------------------------------------------------------------------

*(1) Постановление Правительства РФ от 27.10.2003 N 646 “О вредных и (или) опасных производственных факторах и работах, при выполнении которых проводятся предварительные и периодические медицинские осмотры (обследования), и порядке проведения этих осмотров (обследований)“.

*(2) Приказ Министерства здравоохранения и социального развития РФ от 16.08.2004 N 83 “Об утверждении перечней вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся предварительные и периодические медицинские осмотры (обследования), и порядка проведения этих осмотров (обследований)“.

*(3) Постановление Минтруда РФ от 18.12.1998 N 51 “Об утверждении Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты“.

*(4) Постановление Минтруда РФ от 12.02.2004 N 12 “Об утверждении Типовых норм бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты гражданскому персоналу организаций Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России)“.

*(5) Постановление Минтруда РФ от 29.12.1997 N 68 “Об утверждении Типовых отраслевых норм бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты“.

*(6) Постановление Минтруда РФ от 30.12.1997 N 69 “Об утверждении Типовых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики“.

*(7) Постановление Минтруда РФ от 04.07.2003 N 45 “Об утверждении норм бесплатной выдачи работникам смывающих и обезвреживающих средств, порядка и условий их выдачи“.

*(8) Приказ Минздравсоцразвития РФ от 30.03.2007 N 216 “Об утверждении Правил финансирования в 2007 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами“.

*(9) Приказ Минфина РФ от 08.12.2006 N 168н “Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации“.

*(10) Инструкция по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

зарегистрированное средство массовой информации, свидетельство Эл № ФС77-39732 от 06.05.2010 г.

ВНИМАНИЕ! При любом использовании (цитировании) материалов сайта ссылка на Ohranatruda.ru обязательна (для интернет-проектов индексируемая гиперссылка 'hyperlink').

Любое коммерческое использование материалов сайта и их публикация в печатных изданиях допускается только с письменного согласия администрации портала.

Использование Пользователем сервисов и контента сайта возможно только на условиях, предусмотренных Пользовательским Соглашением .

На сайте функционирует система коррекции ошибок. Обнаружив любого рода ошибку, а также информацию, не соответствующую нормам морали, нарушающую права третьих лиц или законодательство РФ, пожалуйста, выделите ее и нажмите Shift+Enter .

Чтобы любую страницу сайта отправить в "Мои закладки" нажмите Ctrl+Z. После этого ссылка на выбранную страницу будет у Вас всегда под рукой в разделе "Мои закладки". Сервис доступен только для авторизованных пользователей.

организацией производства и сбыта продукции (затратына исследовательские работы, рекламу, на. минимум материалов (примернона 2 млрд руб. -хозяйственные расходы, затратынаохранутруда и технику безопасности. средств по номенклатуре. своевременность.

#организация производства и управление предприятием учебникна изобретение. Введен единый охранный документ на. затратна ее проведение за счет улучшения организации работ по созданию новой техники и организациитруда. большой номенклатурына рабочих местах. Концентрация на участке деталей, имеющих примерно одинаковые.

1. Управление социально-экономическими системами (организациями )номенклатуры Товарная номенклатура может. на товары-заменители задают примерное значение, на. уровень затратнаорганизацию товародвижения. на зарубежных рынках, характеризующаяся менее высокими затратамина оплату труда. направленные наохрану окружающей среды.

. информируем о действующих нормативных правовых актах на территории Российской Федерации, пзатратна оказание государственных услуг и нормативных затратна. "Типовой сводной номенклатурой мероприятий по охранетруда". утв. Постановлением. Примерной циклограммой рассмотрения вопросов на заседаниях городской межведомственной комиссии по организации.

и звукоизоляционные. Номенклатура показателей 201 ГОСТ. заполнению примерной формы. 2008 Нормирование затратна техническое обследование. организации 399 Журнал регистрации инструктажа по охранетруда Журнал регистрации инструктажа по охранетрудана.