Рейтинг: 4.8/5.0 (1832 проголосовавших)

Рейтинг: 4.8/5.0 (1832 проголосовавших)Категория: Инструкции

Добавлено в закладки: 0

Должность финансового аналитика необходима любой организации, которая желает эффективно финансовые решения принимать и увеличивать у своей компании рыночную ценность. Но во многом от масштаба компании зависит и содержание должностной инструкции. В крупных компаниях добавят к требованиям к кандидату сертификаты CIIA или CFA, а к должностным обязанностям еще несколько десятков пунктов.

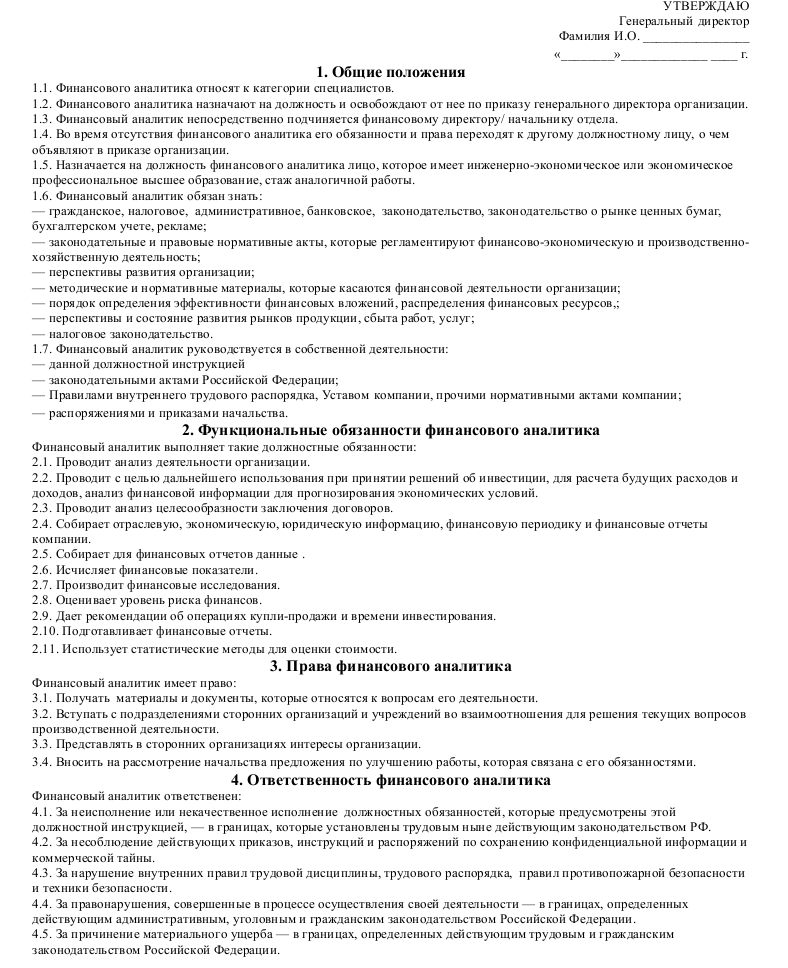

Образец должностной инструкции (обязанностей) финансового аналитика

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Корпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

Сообщение об ошибке 404:

Страница не найдена по адресу http://www.kadrovik.ru Извините, но запрошенной вами страницы, http://www.kadrovik.ru, не существует на сайте " кадровый портал КАДРОВИК.РУ "

10 наиболее читаемых статей

Попробуйте перейти главную страницу: Вы может попробовать перейти на главную странизу сайта: кадровый портал КАДРОВИК.РУ И продолжить свой поиск оттуда.

© ВКК-Национальный союз кадровиков 2002-2016

Секретариат НСК тел. (495) 937 49 55

129164, Москва, а/я 23

e-mail: nsk@kadrovik.ru

При полном или частичном копировании материалов гиперссылка на страницу первоисточника обязательна.

веб-дизайн | оптимизация | продвижение

Время формирования страницы: 1475059337.6101 сек.

Должностные инструкции финансового бухгалтера-кассира

Должностная инструкция главного бухгалтера. writer_brn-rd2 пн, 10/06/2014 - 18:27. 1. Руководит на основе Положения о главных (старших) бухгалтерах, организацией учета финансово-хозяйственной деятельности больницы.

Должностная инструкция главного бухгалтера. writer_brn-rd2 пн, 10/06/2014 - 18:27. 1. Руководит на основе Положения о главных (старших) бухгалтерах, организацией учета финансово-хозяйственной деятельности больницы.

2. Функции На главного бухгалтера ОУ возлагаются следующие функции: 2.1. 3.2. Осуществлять организацию бухгалтерского учета хозяйственно -финансовой 20 ___г. С должностной инструкцией ознакомлен (а), инструкцию получил (а)

Другие документы:

КЗоТ (Кодекс законов о труде Украины)

Электронная версия кодекса законов о труде Украины (КЗоТ) на рус. и укр. языках ДКХП Украины

Справочник квалификационных характеристик профессий работников, 87 выпусков online. Классификатор профессий 2007г.

В классификатор профессий уже внесены все правки, изданные после 2005 года Бланки кадровых отчетов

Бланки всех основных отчетов, которые кадровик обязан сдавать в два фонда Положения об отделах

Примеры положений об отделах, о приеме / увольнении, положения о персонале Бланки трудовых приказов

Бланки самых распространенных приказов, необходимых в работе кадровику Трудовые соглашения

Примеры различных видов трудовых соглашений для компаний разных сфер

Должностные инструкции. Бухгалтерия, банк, финансы, аудит

Должностная инструкция – это документ, регламентирующий производственный процесс каждого работника. Обычно включает в себя краткое изложение основных обязанностей, полномочий и необходимых навыков, относящихся к конкретной должности в организации.

В разделе должностных инструкций рубрики «Бухгалтерия, банк, финансы, аудит» Вы можете просмотреть инструкции для специальностей Главный бухгалтер, Бухгалтер в банк, Ревизор или других профессий этого направления деятельности.

Каждую должностную инструкцию рубрики «Бухгалтерия, банк, финансы, аудит» можно просмотреть на сайте или скачать на свой компьютер.

Дожностная инструкция бухгалтера по расчету заработной платы (укр.) Должностная инструкция агента коммерческого (рус.) Должностная инструкция аналитика бизнес-процессов (рус.) Должностная инструкция аудитора (рус.) Должностная инструкция бизнес-консультанта (рус.) Должностная инструкция бизнес-менеджера (рус.) Должностная инструкция бухгалтера (рус.) Должностная инструкция бухгалтера (рус.) Должностная инструкция бухгалтера (с дипломом специалиста) (рус.) Должностная инструкция бухгалтера (укр.) Должностная инструкция бухгалтера департамента контроля качества (рус.) Должностная инструкция бухгалтера материального учета офиса (рус.) Должностная инструкция бухгалтера по банковским операциям (рус.) Должностная инструкция бухгалтера по налоговому учету (рус.) Должностная инструкция бухгалтера по расчету заработной платы (рус.) Должностная инструкция бухгалтера по учету заемных средств (рус.) Должностная инструкция бухгалтера по учету капитальных вложений (рус.) Должностная инструкция бухгалтера по учету кассовых операций (рус.) Должностная инструкция бухгалтера по учету материалов (рус.) Должностная инструкция бухгалтера по учету нематериальных активов (рус.) Должностная инструкция бухгалтера по учету основных средств (укр.) Должностная инструкция бухгалтера по учету основных фондов (рус.) Должностная инструкция бухгалтера предприятия торговли (рус.) Должностная инструкция бухгалтера структурного подразделения (рус.) Должностная инструкция бухгалтера товарной группы(заместителя главного бухгалтера) предприятия торговли (рус.) Должностная инструкция бухгалтера-аналитика (рус.) Должностная инструкция бухгалтера-кассира (рус.) Должностная инструкция бухгалтера-кассира (укр.) Должностная инструкция бухгалтера-оператора (рус.) Должностная инструкция бухгалтера-ревизора (рус.) Должностная инструкция ведущего бухгалтера (бухгалтер I-II, бухгалтер (с дипломом специалиста) (укр.) Должностная инструкция ведущего специалиста банка (рус.) Должностная инструкция ведущего специалиста отдела лицензирования и аккредитации (укр.) Должностная инструкция внутреннего аудитора (рус.) Должностная инструкция главного бухгалтера (рус.) Должностная инструкция главного бухгалтера (рус.) Должностная инструкция главного бухгалтера (рус.) Должностная инструкция главного бухгалтера (укр.) Должностная инструкция главного специалиста банка (рус.) Должностная инструкция главного специалиста отдела пластиковых карт (рус.)

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ Бухгалтер материального стола. 1. Общие положения 1.1. товарно-материальных ценностей и денежных средств; – методы экономического анализа хозяйственно-финансовой деятельности предприятия; – правила

1 2 3 4 Следующая Вернуться на главную раздела

Не нашли нужной должностной инструкции?

Напишите ( help_hr@jobs.ua) нам название должности, которая Вас интересует. Мы постараемся найти подходящую должностную инструкцию и добавить ее в общий каталог в ближайшее время.

ПОИСК РАБОТЫ ИНФОРМАЦИОННЫЕ МАТЕРИАЛЫ ТРЕНИНГИ ОБРАЗОВАНИЕ СЕРВИСЫ - Разместить резюме - Поиск вакансий - Примеры резюме - Вакансии в Украине

ПОДБОР ПЕРСОНАЛА

- Разместить вакансию - Поиск резюме - В помощь HR-специалисту - Резюме в Украине - Статьи и советы - Интересно о бизнесе - Кодекс законов о труде Украины (КЗоТ) - Законодательство и право - Классификатор профессий Украины 2010 год - Кофе-брейк на Jobs.ua - Центры занятости Украины - Тесты online, профтестирование - Весь Киев на Link.ua - Тренинги - Тренинговые компании - Тренеры - Аренда залов

- ВУЗы Украины - Колледжи, техникумы, училища - Каталог репетиторов - Курсы иностранных языков - Повышение квалификации - Обучение за рубежом - MBA образование - Каталог профессий - Работа для студентов - Образование на Parta.ua - Консультация юриста - Статистика заработной платы - Телефонные коды Украины - Карта сайта - Рубрики / Регионы - RSS - F.A.Q. - Работа за рубежом - Контактная информация - Прайс на рекламу українська версія русская версия

© 2007-2015, Киев, ООО «Джобс Украина» Угода конфіденційності

Сайт по трудоустройству в Украине Jobs.ua поможет Вам найти работу и сотрудников в Киеве и других городах Украины, найти вакансии и резюме в любой сфере.

Все права защищены в соответствии с действующим законодательством Украины. При использовании материалов сайта www.Jobs.ua гиперссылка на данный ресурс обязательна.

Администрация может не разделять точку зрения авторов информационных материалов и не несет ответственности за размещаемую пользователями информацию.

Надеемся, что поиск работы в Киеве и Украине на Jobs.ua будет приятен и удобен для Вас! Должностная инструкция главного бухгалтера ЗАО "Наименование предприятия". 2. Должностные обязанности. Главный бухгалтер обязан: 2.1 Осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности и

Должностная инструкция главного бухгалтера ЗАО "Наименование предприятия". 2. Должностные обязанности. Главный бухгалтер обязан: 2.1 Осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности и

3. Назначение на должность бухгалтера и освобождение от нее производится приказом директора 4.6. Методы экономического анализа хозяйственно-финансовой деятельности предприятия. 5.2. Настоящей должностной инструкцией. 5.3.

Должностные инструкции бухгалтерии, бухгалтеров скачать форму. Фильтр по заголовку. Количество строк Должностная инструкция Финансового директора. 21.

Должностные инструкции бухгалтерии, бухгалтеров скачать форму. Фильтр по заголовку. Количество строк Должностная инструкция Финансового директора. 21.

Должностная инструкция бухгалтера. Открыть в формате WORD. I. Общие положения. 2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

Должностная инструкция заместителя главного бухгалтера по финансам. 1. Общие положения. 2. Должностные обязанности. Заместитель главного бухгалтера по финансам: 2.1. Организует управление движением финансовых ресурсов

Должностная инструкция заместителя главного бухгалтера по финансам. 1. Общие положения. 2. Должностные обязанности. Заместитель главного бухгалтера по финансам: 2.1. Организует управление движением финансовых ресурсов

Должностная инструкция бухгалтера-кассира. Должностные инструкции. / Бухгалтерия, аудит. Должностная инструкция финансового контролера.

Должностные инструкции бухгалтера, главного бухгалтера, финансового отдела. Такие рабочие, как бухгалтеры, экономисты и юристы. Люди работают в офисах и на правительственных предприятиях.

Должностные инструкции бухгалтера, главного бухгалтера, финансового отдела. Такие рабочие, как бухгалтеры, экономисты и юристы. Люди работают в офисах и на правительственных предприятиях.

Должностная инструкция бухгалтера инструкцию бухгалтера (.doc, 93КБ) реализации продукции, результатов хозяйственно-финансовой N_ Настоящая должностная инструкция разработана и утверждена на Бухгалтер

Должностная инструкция бухгалтера-экономиста содержит в себе перечень следующих прав Должностная инструкция экономиста по финансовой работе не имеет существенных отличий от предложенного варианта. 7 июля 2015

Должностная инструкция бухгалтера-экономиста содержит в себе перечень следующих прав Должностная инструкция экономиста по финансовой работе не имеет существенных отличий от предложенного варианта. 7 июля 2015

Бухгалтер-оператор подчиняется заместителю главного бухгалтера, являясь сотрудником Финансового отдела. Должностная инструкция бухгалтера по банковским операциям (рус.) |

Главная » Должностные инструкции служащих » Специалисты » Должностная инструкция: старший бухгалтер. законодательство о бухгалтерском учете; основы гражданского права; финансовое, налоговое и хозяйственное законодательство

Главная » Должностные инструкции служащих » Специалисты » Должностная инструкция: старший бухгалтер. законодательство о бухгалтерском учете; основы гражданского права; финансовое, налоговое и хозяйственное законодательство

1.2. Основными задачами главного бухгалтера являются обеспечение бухгалтерского учета финансово-хозяйственной о коммерческой тайне, премировании и другими; — приказами и указаниями директора; — настоящей должностной инструкцией.

- настоящей должностной инструкцией. 1.5. Главный бухгалтер должен знать: - законодательство о бухгалтерском учете; - постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и

- настоящей должностной инструкцией. 1.5. Главный бухгалтер должен знать: - законодательство о бухгалтерском учете; - постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и

Должностная инструкция бухгалтера. Нормативное регулирование должностной инструкции работников хгалтерии. 6.1. С руководителем, с заместителем руководителя по финансовым вопросам и персоналу, главным бухгалтером по

Образец должностной инструкции (обязанностей) бухгалтера нужен любой организации, так как этот специалист в каждой компании есть. Должностная инструкция финансового контролера.

Образец должностной инструкции (обязанностей) бухгалтера нужен любой организации, так как этот специалист в каждой компании есть. Должностная инструкция финансового контролера.

Должностная инструкция бухгалтера Товарищества с ограниченной ответственностью 1. Основными задачами бухгалтера (далее- бухгалтер) являются: 1) обеспечение соответствия бухгалтерского учета и финансовой отчетности

Должностная инструкция бухгалтера нужна любой организации, ведь этот специалист есть в Взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и

Должностная инструкция бухгалтера нужна любой организации, ведь этот специалист есть в Взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и

Должностная инструкция и должностные обязанности заместителя главного бухгалтера (торговля). 2.2.1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием

Вы можете скачать должностную инструкцию бухгалтера бесплатно. Должностные обязанности бухгалтера. - финансовое и гражданское право, хозяйственное и налоговое законодательство

Вы можете скачать должностную инструкцию бухгалтера бесплатно. Должностные обязанности бухгалтера. - финансовое и гражданское право, хозяйственное и налоговое законодательство

Большая подборка примерных форм должностных инструкций аудитора, главного бухгалтера, кассира, начальника отдела, экономиста, аналитика, бизнес-консультанта, бизнес-менеджера Должностные инструкции рубрики Финансовые специальности.

Нормативное регулирование. Должностная инструкция главного бухгалтера. 2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером в бухгалтерской (финансовой отчетности) на основании письменного распоряжения

Нормативное регулирование. Должностная инструкция главного бухгалтера. 2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером в бухгалтерской (финансовой отчетности) на основании письменного распоряжения

Отдел финансов – это самостоятельное структурное подразделение предприятия (организации), предназначенное для обеспечения финансовой стабильности, создания условий экономического роста организации и получения прибыли.

Основными задачами финансовой службы являются:

В отдел финансов могут входить следующие сотрудники:

К лицам, претендующим на выше перечисленные должности, работодатели могут предъявлять различные требования, так как в соответствии с Квалификационным справочником должностей, утвержденным Постановлением Минтруда России от 21.08.1998 г. № 37 (далее – Квалификационный справочник) часть должностей может делиться на категории (например: бухгалтер, бухгалтер 1-ой категории, 2-ой категории и т.п.).

Оформление должностной инструкции бухгалтераРабота специалистов отдела финансов регламентируется соответствующими должностными инструкциями вне зависимости от формы организации (ООО, ОАО и др.). В представленном образце должностной инструкции устанавливаются перечень прав и обязанностей всех специалистов отдела финансов.

Рассмотрим более подробно документ на примере должностной инструкции бухгалтера. Этот документ может составляться кадровыми специалистами в произвольной форме или в соответствии с Квалификационным справочником.

В инструкции бухгалтера должны прописываться следующие сведения :

Должностная инструкция бухгалтера может быть оформлена как самостоятельный документ или как приложение к трудовому договору.

Специалист отдела финансов должен быть ознакомлен с должностной инструкцией, о чем ставится его виза об ознакомлении на самом документе, либо на отдельном бланке.

ФункцииОсновные задачи и направления деятельности "Работника":

- организация своевременного и правильного учета товарно-материальных ценностей, готовой продукции, основных средств, расчетов с дебиторами и кредиторами, с подотчетными лицами, с работниками;

- составление бухгалтерской и статистической отчетности;

- контроль за ведением бухгалтерского учета расчетов за оказанные услуги, движением денежных средств на валютных и рублевых счетах, составлением бухгалтерской документации для формирования бухгалтерской отчетности;

- формирование и своевременное представление полной и достоверной бухгалтерской информации о состоянии расчетов за оказанные услуги, платежеспособности предприятия.

Должностные обязанности"Работник" в рамках возложенных на него функций выполняет следующие обязанности:

- осуществляет контроль за работой по ведению бухгалтерского учета обязательств и хозяйственных операций (реализация услуг, расчетов с поставщиками и заказчиками за оказанные услуги, движение денежных средств на валютных и рублевых счетах);

- ведет оперативный учет поступлений и платежей денежных средств, осуществляет обязательную продажу части валютной выручки, размещает свободные денежные средства на банковских депозитных вкладах, составляет ежемесячные оперативные данные о движении денежных средств по транзитным и текущим счетам предприятия;

- участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов;

- осуществляет переписку с партнерами, готовит необходимую информацию по вопросам, касающимся взаиморасчетов;

- осуществляет учет расчетов по возвратному налогу;

- участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации;

- готовит данные по соответствующим участкам бухгалтерского учета для составления отчетности;

- следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив;

- участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей;

- участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов;

- обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета;

- выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных;

- участвует в формировании постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать обоснованные системы обработки бухгалтерской информации.

"Работник" должен выполнять основные обязанности, предусмотренные документами, действующими в организации и регламентирующими правила внутреннего трудового распорядка.

Права и полномочия"Работник" для выполнения возложенных на него обязанностей наделяется следующими полномочиями: - знакомиться с проектами решений руководства предприятия, касающимися его деятельности;

- вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с обязанностями, предусмотренными настоящей инструкцией;

- получать от руководителей отделов, специалистов предприятия информацию и документы по вопросам, входящим в его компетенцию;

- требовать от руководства и главного бухгалтера предприятия оказания содействия при исполнении своих должностных обязанностей и прав;

- привлекать специалистов предприятия для решения возложенных на него обязанностей (если это предусмотрено положениями об отделах, если нет - с разрешения начальника отдела);

- докладывать главному бухгалтеру обо всех выявленных недостатках в пределах своей компетенции.

Ответственность"Работнику" необходимо отвечать за свои действия (бездействия) в рамках зафиксированных в п.п. 3. 4 настоящей инструкции обязанностей, прав и полномочий.

"Работник" несет дисциплинарную, материальную, гражданско-правовую, административную и уголовную ответственность в порядке, предусмотренном законодательством.

Требования к квалификацииТребования к квалификации "Работника" установлены на основании требований документа "Квалификационный справочник должностей руководителей, специалистов и других служащих" (утв. постановлением Минтруда от 21 августа 1998 г. № 37 ).

Квалификация "Работника" должна соответствовать следующим требованиям:

Образование: высшее экономическое образование.

- Административные навыки: "Работник" должен уметь.

- Специальные навыки: "Работник" должен уметь.

Опыт работы: не менее.

Профессиональные знания: "Работник" должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

- гражданское право, финансовое, налоговое и хозяйственное законодательство;

- структуру предприятия и перспективы его развития;

- основы технологии производства продукции предприятия;

- положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

- порядок организации безналичных расчетов и расчетов наличными денежными средствами;

- порядок финансирования, кредитования, налогообложения;

- действующий порядок взаимодействия предприятия и банка;

- расчеты по экспортно-импортным операциям;

- средства автоматизации учетно-вычислительных работ;

- законодательство о труде;

- экономику, организацию производства, труда и управления;

- правила и нормы охраны труда.

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

1. Этические нормы профессионального поведения бухгалтеров-аналитиков

2. Нормы профессионального поведения бухгалтера-аналитика

3. Роль бухгалтера-аналитика в процессе управления предприятием

4. Функции бухгалтера-аналитика, осуществляющего управленческий учёт

Управленческий учет представляет собой процесс выявления, измерения, накопления, анализа, переработки и передачи информации о хозяйственной деятельности предприятия, используемой для планирования, управления и контроля.

Его предназначение - обеспечить информацией руководителей различных уровней внутрифирменного управления, ответственных за достижение конкретных производственных целей. Информация, необходимая для принятия оперативных управленческих решений, в первую очередь, относится к издержкам производства и поэтому должна поступать в максимально короткий срок. Она обобщается или детализируется в соответствии с потребностями управления и формируется с учетом задач перспективного развития организации.

В соответствии с международными стандартами информация управленческого учета может быть представлена как в денежном, так и в натурально-вещественном выражении, в ней допустимы приблизительные и примерные оценки.

Принципы организации управленческого учета предприятие определяет самостоятельно в зависимости от конкретных потребностей. Здесь оно свободно в выборе методов его ведения. Подробные, детальные отчеты в управленческом учете могут составляться ежемесячно, а по отдельным видам деятельности, центрам ответственности - еженедельно, ежедневно, а в некоторых случаях - немедленно.

Содержание управленческого учета определяется целями управления, оно может быть изменено по решению администрации в зависимости от четко разработанной стратегии компании. Но признаки, характеризующие его как целостную информационно-контрольную систему предприятия, остаются неизменными, это непрерывность, целенаправленность, полнота информационного обеспечения, практическое отражение использования объективных экономических законов общества, воздействие на объекты управления при изменяющихся внешних и внутренних условиях.

Система управленческого учета позволяет:

* определить стратегию развития бизнеса, сформулировать цели и выработать пути их достижения;

* разработать систему сбора, консолидации и анализа информации, как финансовой, так и нефинансовой, которая быстрее сигнализирует о проблемах (например, количество отказов клиентов быстрее, чем уменьшение прибыли, сигнализирует о снижении качества продукции);

* повысить эффективность управления денежными средствами компании;

* установить систему взаимоотношений между структурными подразделениями, организовать эффективную многоступенчатую систему внутреннего контроля на предприятии;

* создать систему управления затратами с целью их оптимизации;

* внедрить систему бюджетирования;

* принимать обоснованные управленческие решения, как стратегические, так и оперативные.

бухгалтер аналитик этический управление учет

1. Этические нормы профессионального поведения бухгалтеров-

Управленческий учёт увязывает учётный процесс с процессом управления. Бухгалтера, наделённые управленческими функциями называются бухгалтерами аналитиками. Управление складывается из планирования, контроля и стимулирования.

На стадии планирования бухгалтер-аналитик участвует в разработке частных бюджетов предприятия. Он участвует в обсуждении производственной программы предприятия, выявляет наиболее рентабельные виды продукции, рекомендует потенциальные рынки сбыта и оптимальные цены. Процесс контроля невозможен без участия бухгалтера-аналитика. По окончании отчётного периода он составляет отчёты об исполнении плана (бюджета) каждым центром ответственности, в которых приводится сравнительный анализ запланированных и достигнутых результатов.

Учитывая функциональные обязанности и огромную роль бухгалтера-аналитика в управлении предприятием, их профессиональная деятельность должна соответствовать определённым этическим нормам, таким как компетенция, объективность, честность, конфиденциальность.

2. Нормы профессионального поведения бухгалтера-аналитика

1. Честность. При исполнении профессиональной деятельности бухгалтеры-аналитики возлагают на себя ответственность:

Ш Избегать всякого рода мероприятий, способных компрометировать профессию;

Ш Своевременно сообщать руководящему персоналу благоприятную, а также неблагоприятную информацию и профессиональные оценки и суждения;

Ш Не принимать участия в любом мероприятии, которое влечёт за собой нарушение этических норм профессионального поведения;

Ш Ни при каких обстоятельствах не соглашаться на подрыв достижений законных целей организации;

Ш Отказываться от любого подкупа, способного повлиять на совершение противозаконных действий;

Ш Избегать фактических или кажущихся конфликтов взаимодействующих сторон и предупреждать соответствующие стороны о любом возможном конфликте.

2. Компетенция. Бухгалтеры-аналитики служат своей профессии и несут ответственность перед организацией, перед своей профессией и перед самим собой за:

Ш Реальность подготовленных отчётов и оказание помощи управляющим центрами ответственности в планировании и подведении итогов их работы;

Ш Постоянное совершенствование своих знаний и умений в целях поддержания высокого уровня профессиональной компетенции;

Ш Исполнение своих профессиональных обязанностей в соответствии с действующими нормативными документами.

3. Конфиденциальность. Бухгалтеры-аналитики обязуются:

Ш По мере необходимости информировать подчиненных о соблюдении конфиденциальности в работе и контролировать этот процесс;

Ш Не разглашать конфиденциальную информацию, полученную в ходе профессиональной работы: наличие выгодных поставщиков, рынков сбыта, перспективы развития предприятия.

4. Объективность. Бухгалтеры-аналитики несут ответственность за полное и чёткое сообщение и раскрытие всей существенной формации, способной повлиять на компетентное понимание пользователем представленных отчётов, замечаний, рекомендаций, прогнозов.

3. Роль бухгалтера-аналитика в процессе управления предприятием

До того как управленческий учет стал частью бизнеса, работники бухгалтерии воспринимались как неизбежная часть аппарата администрации. Это было связано с тем, что ведение бухгалтерского учета, в соответствии с законодательством всех стран, является обязательным.

Бухгалтер рассматривался только как работник аппарата, предоставляющего информацию. Его редко привлекали к принятию управленческих решений. Сами бухгалтера не имели возможности внести свой вклад в прибыль предприятия, а если они пытались это сделать, то не получали признания.

Однако, когда бизнес начал ориентироваться на рынок, бухгалтеры стали перед выбором: занять место в аппарате управления предприятием и обеспечивать управление данными, необходимыми для принятия управленческих решений, а также обеспечивать контроль за выполнением этих решений, или быть отправленным на второстепенную роль клерка, который действует, как накопитель информации с помощью вычислительной техники о случившихся фактах хозяйственной деятельности в целях обеспечения данными для составления финансовой отчетности.

Сейчас стало очевидно, что бухгалтер присоединился к управлению. Но чтобы выполнять свою часть работы, он должен был изменить свои методы работы и часто решать проблемы, которые не являются чисто учетными. Для решения этих проблем пришлось заимствовать приемы и способы в планировании, прогнозировании, математике, статистике и других областях знаний, связанных с деятельностью предприятия. В результате появился управленческий учет и специалист - бухгалтер-аналитик (менеджер).

Бухгалтер-аналитик в системе управленческого учета играет двойную роль: во-первых, он является одним их главных ответственных работников администрации, который обязан постоянно советовать и поддерживать всех управляющих с позиции общей системы управленческого учета компании; во-вторых, он является ведущим лицом, которое осуществляет практику управленческого учета в рамках своих должностных функций.

При осуществлении своих функций в рамках всей компании бухгалтер-менеджер должен, прежде всего, знать основы системы управленческого учета, чтобы предоставить свой опыт бухгалтерского учета в распоряжение других менеджеров, чтобы они эффективно использовали возможности учета в управлении.

Управление представляет собой область реализации трех основных функций:

1) постановку задач;

2) организацию работы по из решению;

3) оценку результатов.

При планировании деятельности предприятия после установления его руководством общих задач, бухгалтер-аналитик осуществляет:

1) сбор, анализ и предоставление фактических данных по работе предприятия в прошлом, а также по текущим результатам деятельности.

2) анализ сильных и слабых сторон организации и выявление предполагаемых возможностей опасностей.

3) ознакомление менеджеров с методами прогнозирования и планирования прибыли.

4) оказание помощи при постановке задач.

5) анализ альтернативных программ действий и направлений использования ресурсов.

6) проверку всех планов и задач на их рациональность.

7) сведение всех задач в единый план.

При выполнении планов, роль бухгалтера-аналитика заключается:

1) в обеспечении контроля использования ресурсов;

2) в точном и своевременном измерении промежуточных результатов работы по выполнению поставленных задач;

3) в предоставлении менеджерам предприятия необходимой информации и рекомендаций для выработки ими управленческих решений.

При измерении и оценке результатов работы предприятия бухгалтер-аналитик должен осуществлять:

1) разработку средств обратной связи между подразделениями и администрацией с целью получения данных для принятия управленческих решений.

2) предоставление информации для пользователей в удобной и доступной форме.

3) подготовку рекомендаций для принятия управленческих решений.

4) оказание помощи управляющим в деле контроля за выполнением плана.

Очевидно, что для выполнения бухгалтером-аналитиком своих функций ему необходима определенная квалификация. Опыт западных предприятий показывает, что бухгалтер-аналитик должен обладать различными качествами.

1. Он, прежде всего, управляющий, т. е. использует свой профессиональный опты в бухгалтерском учете как средство достижения результата. При этом он придает значение не самим цифрам, а тому, что они значат. Он выдает рекомендации, а не сырые данные. Свои отношения с другими менеджерами он рассматривает как отношения советника, помогающего им достичь наилучших результатов, а не только как контролера этих результатов.

2. Он видит интересы других подразделений. Квалифицированный бухгалтер-аналитик предпринимает усилия для более частых контактов с работниками других подразделений. Он присутствует на возможно большем числе оперативных совещаний с целью участия в принятии управленческих решений. Он осознает, что его успех будет прямо пропорционален его вкладу в работу других менеджеров. Поэтому он должен установить тесные контакты с менеджерами всех подразделений, знать их проблемы и потребности.

3. Он подчеркивает значение мотивации. Любой бухгалтер-аналитик несет ответственность за контроль. Однако необходимо, чтобы этот контроль не был чрезмерным и не сковывал инициативы. Задача бухгалтера-менеджера не заглушать мотивацию менеджеров на достижение высших показателей в своей работе.

Менеджер «мотивирующего» типа стремится:

1) подчеркнуть важность результата, а не затраченного времени;

2) считает контроль второстепенным делом и ведет его в минимальной степени;

3) развивать способности подчиненных;

4) предоставить подчиненным максимальные возможности для проявления потенциала.

На стадии планирования бухгалтер-аналитик:

1) участвует в разработке бюджетов предприятия, что обеспечивает взаимосвязанность планирования показателей в работе цехов, участков и бригад. Тем самым устраняется несбалансированность в составлении бюджетов;

2) участвует в обсуждении производственной программы, что помогает ему вносить необходимые предложения по улучшению качества бюджетов;

3) рекомендует устанавливать оптимальные цены, чему способствует знание им особенностей формирования себестоимости выпускаемой продукции;

4) выявляет наиболее рентабельные виды продукции, т. к. обладает необходимой информацией о затратах предприятия и т. д.

На стадии контроля бухгалтер-аналитик:

1) составляет отчеты об исполнении бюджетов, что позволяет ему анализировать выполнение плановых показателей предприятия и выявлять причины отклонений;

2) на основании анализа бюджетов разрабатывать мероприятия по устранению недостатков;

3) о выявленных результатах информировать руководителей, что позволит им принимать правильные управленческие решения.

На стадии стимулирования бухгалтер-аналитик, выявляя результаты работы отдельных подразделений предоставляет информацию отдельным менеджерам и руководству предприятия, позволяющую оценивать действия менеджеров подразделений. Это стимулирует их не допускать отрицательных отклонений при исполнении бюджетов своих подразделений.

В целом профессиональная деятельность бухгалтера-аналитика помогает отдельным звеньям управления уяснить стоящие перед ними задачи, особенности их осуществления и свой вклад в выполнение запланированных им показателей. Тем самым это способствует повышению эффективности их работы и всего предприятия.

4. Функции бухгалтера-аналитика, осуществляющего управленческий

Бухгалтеры, наделённые управленческими функциями, называются бухгалтерами-аналитиками (бухгалтерами-менеджерами).

В организационной структуре любого предприятия между его отдельными подразделениями возможны линейные и нелинейные (штабные) производственные отношения. Линейные отношения предполагают дачу указаний подчинённым лицам. Например, подчинены руководителю производства, что свидетельствует о наличии линейных отношений. Главный бухгалтер-аналитик отвечает за работу всей бухгалтерской службы, следовательно, здесь также присутствуют линейные отношения.

Нелинейные (штабные) производственные отношения возникают тогда, когда один отдел предоставляет услуги другим отделам (например, отделы кадров, снабжения, проектирования, финансового обеспечения). В этом смысле функции бухгалтера-аналитика также носят штабной характер, так как подчинённая ему бухгалтерская служба консультирует, обслуживает и координирует остальные подразделения предприятия.

Остановимся подробнее на функциях бухгалтера-аналитика. Как известно, управление складывается из планирования, контроля и стимулирования.

Планирование. Этому предшествует формирование итогов за отчётный период, их обобщение и анализ. Сформулированные выводы используются в дальнейшем планировании и прогнозировании.

На стадии планирования бухгалтер-аналитик участвует в разработке частных бюджетов предприятия, которые затем сводятся им в общий (генеральный) бюджет, представляемый на утверждение руководству. При разработке производственного бюджета (производственной программы предприятия) благодаря деятельности бухгалтера-аналитика обеспечивается сопряжённость в работе отдельных цехов, участков и бригад, предотвращается появление так называемых узких мест в производственном процессе. Он участвует в обсуждении производственной программы предприятия, в оценке предложений по капитальным вложениям, выявляет наиболее рентабельные виды продукции, рекомендует потенциальные рынки сбыта и оптимальные цены. Современный бухгалтер-аналитик в равной мере должен владеть методами оперативного бухгалтерского учёта, финансового анализа и финансового планирования.

Контроль. Данный процесс также не возможен без участия бухгалтера-аналитика. По окончании отчётного периода он составляет отчёты об исполнении бюджета (плана) каждым центром ответственности, в которых приводится сравнительный анализ запланированных и достигнутых результатов. При этом выявляются нежелательные расхождения между фактическими и плановыми показателями, определяются причины этого, чтобы в дальнейшей работе исключить их влияние. Отчёты, подготовленные бухгалтером-аналитиком, с одной стороны, позволяют объективно оценить деятельность руководителей центров ответственности, а с другой - информируют менеджеров и руководство о том, на каких участках не удалось достичь плановых показателей.

Таким образом, бухгалтер-аналитик осуществляет в организации управленческий контроль.

Стимулирование. Бюджеты и отчёты об их исполнении, подготовленные бухгалтером-аналитиком, стимулируют деятельность персонала предприятия, ведь бюджеты содержат плановые показатели, которые должны быть достигнуты.

Благодаря профессиональной деятельности бухгалтера-аналитика на предприятии налаживается обмен информацией и отчётностью между отдельными службами. С его помощью менеджеры знакомятся с разработанными для них планами, уясняют стоящие перед ними задачи.

Своей деятельностью бухгалтер-аналитик создаёт основу для повышения эффективности управления предприятием. Порой он сравнивается со штурманом корабля, прокладывающего курс и информирующего капитана о том, насколько успешно он реализуется. Штурман оказывает помощь капитану, но право командования остаётся за последним.

Таким образом, бухгалтер-аналитик, во-первых, несёт ответственность перед руководством за реальность бухгалтерских отчётов подразделений, во-вторых, оказывает помощь управляющим центрами ответственности в планировании и подведении итогов их работы. Поэтому он должен сочетать свою независимость и объективность с искренним желанием помочь менеджерам в управлении предприятием.

Иерархическая система нормативного регулирования бухгалтерского учета включает три уровня (рис. 1 - 3).

Итак, мы убедились, что управленческий учет - это развивающаяся сегодня в нашей стране учетная система, присущая рыночной экономике. Значительное место в этой системе занимает производственный учет, так как именно последний непосредственно собирает и обрабатывает информацию о себестоимости производимого предприятиями продукта. Учитывая значение себестоимости для повышения конкурентоспособности производимого продукта, трудно переоценить роль производственного учета в системе хозяйственного учета, действующего на предприятиях. В этой связи в учебном пособии основное внимание мы уделили организации производственного учета.

Успех в оптимизации себестоимости производимого предприятием продукта будет достигнут лишь в том случае, если экономические службы предприятия освоят и будут грамотно применять в своей работе методы бюджетирования (планирования) расходов и анализа достигнутых результатов. Эти вопросы были также подробно рассмотрены в книге. В заключение подчеркнем, что в представленном учебном пособии освещены взгляды авторов на объекты, цели и задачи управленческого, в том числе и производственного, учета. Необходимо подчеркнуть, что возможно и более широкое трактование рассматриваемых вопросов. Проблемы экономического анализа и менеджмента рассматриваются в рамках соответствующих учебных дисциплин, предусмотренных учебным планом по специальности «Бухгалтерский учет, анализ и аудит».

1. Гражданский кодекс Российской Федерации. М. ЭКМОС, 2002.

2. Налоговый кодекс Российской Федерации. М. Юрист, 2002.

3. О бухгалтерском учете: Федер. закон от 21.11.96 № 129-ФЗ. М. 1996.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению: Приказ Минфина РФ от 31.10.2000 № 94н.

5. Жарикова Л.А.Управленческий учет: Учеб. пособие. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. 136 с.

6. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник для вузов. М. ЮРИСТЪ, 2003.618 с.а

7. Карпов Т.В. Основы управленческого учета: Учеб. пособие. М. Инфра-М, 1997. 392 с.

8. Керимов В.Э. Управленческий учет: Учебник. М: Изд. центр «Маркетинг», 2002. 268 с.

9. Кондраков Н.П. Бухгалтерский учет: Учебник. М. Инфра-М, 2003. 319 с.

10. Управленческий учет / Под ред. В.Ф. Палия и Р. Вандер Вила. М. ИНФРА-М, 1997. 80 с

10. Управленческий учет: Учеб. пособие / Под ред. А.Д. Шеремета. М. ФКК-ПРЕСС, 1999. 872 с.

Размещено на Allbest.ru