Рейтинг: 4.4/5.0 (1838 проголосовавших)

Рейтинг: 4.4/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

Уже давно работаем с давальческим сырьем оформляя только следующие документы:

При передаче переработчику.

1. М-15 на передачу сырья переработчику.

При возврате.

1. М-15 на возврат переработанного сырья.

2. Акт выполненных работ.

3. Счет-фактуру

4. Иногда еще товарно транспортную накладную.

Причем и мы и те кому мы передаем на переработку и те от кого принимаем на переработку, составляют такой же набор документов. Были проверки, по этим вопросам петензий к нам не возникало.

Недавно попалась инструкция, какие документы обязательны к таким видам операция. Из нее следует что:

При передаче переработчику.

1. М-15 на передачу сырья переработчику.

2. Акт приема-передачи материалов переработчику.

При возврате.

1. Отчет переработчика (о том сколько использовано материалов и что из этого получилось).

2. М-15 на возврат готовой продукции.

3. Акт приема-передачи готовой продукции давальцу.

Странно, что ни слова не о с/ч не о акте выполненных работ.

Никаких нормативных документов подтверждающих это не получилось найти.

Кто сталкивался, подскажите действительно ли они обязательны для бухгалтерского учета? Или же это больше юридические документы и служат основанием для подачи в суд, в случае порчи переработчиком материалов?

Странно, что ни слова не о с/ч не о акте выполненных работ.

С/ф и не может быть обязательным документом, переработчик вовсе не обязан быть плательщиком НДС. А отчет вполне может включать в себя и условия о выполнении работ. Инструкция то откуда попалась?

А никто не подскажет, что обязательно должно быть в отчете об использовании сырья?

Должна ли там быть привязка к № М15? Если остатков нет, обязательно ли наличие этих данных с нулевыми значениями?

И что будет, если этого отчета переработчики не делают? Какие последствия и стой и с другой сторон?

*Если у кого есть пример этого отчета. выложите! Буду очень благодарна!

А никто не подскажет, что обязательно должно быть в отчете об использовании сырья?

В свободной форме.

Наименование и кол-во полученного сырья.

Наименование и кол-во израсходованного сырья.

На что израсходования и что получилось.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

к Договору ______________________

N _____ от "__"__________ ____ г.

Акт приема-передачи отходов давальческого сырья__________, именуем___ в дальнейшем "Заказчик", в лице __________, действующ___ на основании __________, с одной стороны, и __________, именуем___ в дальнейшем "Переработчик" (или: "Подрядчик"), в лице __________, действующ___ на основании __________, с другой стороны, именуемые вместе "Стороны", а по отдельности "Сторона", оформили настоящий Акт о нижеследующем:

1. В соответствии с п. ___ Договора __________ N ___ от "__"__________ ____ г. Переработчик (или: Подрядчик) передал, а Заказчик принял следующие отходы сырья, материалов, брак готовой продукции:

Производство из давальческого сырья - учет у Давальца и ПереработчикаДоброго времени суток!

Просьба подсказать по документообороту по схеме с давальческим сырьем - что из форм обязательно? какие из форм реализовывали в учетном ПО?

1)Заказчик выписывает «Акт приема-передачи материалов» Переработчику для переработки - этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Основанием для принятия к учету давальческого сырья у Переработчика является накладная от Заказчика по форме М-15

2) Заказчик выписывает «Накладная на передачу сырья Переработчику (M-15)» - с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления. а также товарно-транспортная накладная, железнодорожная квитанция и т.п.

Внимание! Во избежание претензий и разногласий в графе "Основание" формы N М-15 необходимо указать, что сырье передается «На давальческих условиях по договору №……»

3) Переработчик выписывает «Приходный ордер для материалов, товаров и пр. (М-4)» - этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

4) Переработчик выписывает «Отчёт об использовании полученного сырья» - установлена обязанность исполнителя (переработчика) представить собственнику сырья (и готовой продукции)

5) Переработчик выписывает «Акт приема-передачи выполненных работ» с указанием стоимости Давальцу - этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу.

6) Переработчик выписывает «Накладная на передачу сырья Давальцу (M-15)» Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов - накладная имеет ту же форму, а акт имеет свою форму - для передачи готовой продукции). Документ обязателен для составления.

7) Переработчик на общих основаниях должен выставить давальцу счет-фактуру.

1. «Акт приема-передачи материалов»

2. «Накладная на передачу сырья Переработчику (M-15)» (в графе "Основание" формы N М-15 необходимо указать, что сырье передается «На давальческих условиях по договору №……»)

1. «Приходный ордер для материалов, товаров и пр. (М-4)»

2. «Отчёт об использовании полученного сырья»

3. «Акт приема-передачи выполненных работ»

4. «Накладная на передачу сырья Давальцу (M-15)» на готовую продукцию

Подскажите пожалуйста какие именно нужны первичные документы по переработке давальческого сырья.

Вычитал такой списочек:

1) Выписывает Заказчик Акт приема-передачи материалов Переработчику для переработки.doc - этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Основанием для принятия к учету давальческого сырья у переработчика является накладная от заказчика по форме М-15

2) Выписывает Заказчик Накладная на передачу сырья Переработчику (M-15) - с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления. а также товарно-транспортная накладная, железнодорожная квитанция и т.п.

Внимание! Во избежание претензий и разногласий в графе Основание формы N М-15 необходимо указать, что сырье передается «На давальческих условиях по договору №……»

3) Выписывает Переработчик Приходный ордер для материалов, товаров и пр. (М-4) - этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

4) Выписывает Переработчик Отчёт об использовании полученного сырья - установлена обязанность исполнителя (переработчика) представить собственнику сырья (и готовой продукции)

5) Выписывает Переработчик Акт приема-передачи выполненных работ с указанием стоимости Давальцу.doc - этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу.

6) Выписывает Переработчик Накладная на передачу сырья Давальцу (M-15) Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов - накладная имеет ту же форму, а акт имеет свою форму - для передачи готовой продукции). Документ обязателен для составления.

7) Выписывает Переработчик -Переработчик на общих основаниях должен выставить давальцу счет-фактуру.

Очень смущает 6 пункт, в котором говорится что переработчик обязан выписать М-15, просто смутил тот факт, что ведя учёт в 1С 8.1 эту форму М-15 можно распечатать только давальцу т.е. вкладка Производство, далее вкладка -Передача в переработку на сторону и там же документ с одноимённым названием.

Вы уж меня простите за тягомотину и долгие объяснения, просто очень хочется делать всё правильно и грамотно, а знаний пока маловато:'(. Подскажите, всё ли правильно указал в списке и нужно ли нам (мы переработчики) выдавать нашему давальцу накладную М-15. Огромное спасибо за помощь.

Акт приема передачи материальных ценностей (образец)Многие хозяйственные операции предполагают, что товарно-материальные ценности могут передаваться без передачи права собственности. Такие операции могут касаться процедур ремонта, модернизации, хранения, переработки давальческого сырья и т.д.

Такой документ может понадобиться для фиксации приема-передачи товаро-материальных ценностей от одного юридического лица другому или от одного сотрудника предприятия к другому. Например, передача ТМЦ для ответственного хранения.

Если в бухгалтерском учете нам необходимо зафиксировать факт перехода прав собственности, выполнение договора купли-продажи, то такой факт фиксируется расходной накладной. А вот если мы оперируем давальческим сырьем, запасными частями для ремонта или передаем нечто для технического обслуживания, доработки, капитального ремонта и т.д. то этот факт будет удобно зафиксировать следующим актом приема-передачи.

На нашем сайте Вы можете

Акт приема передачи материальных ценностей Как документально оформить передачу товарно-материальных ценностейВ общем случае, для того, чтобы подтвердить факт приема-передачи товарно-материальных ценностей достаточно самой обычной расходной накладной, в которой присутствует подпись лица, получившего данный товар (ТМЦ). Полномочия на получение ТМЦ (товара) должны быть подтверждены доверенностью. Если оплата за товар происходит наличными (внимание, существуют ограничения по сумме оплаты наличными между юридическими лицами, а также физическими лицами) и тут же происходит отгрузка товара, то необходимости в доверенности нет, кроме случая, когда покупатель товара требует от поставщика указания в отгрузочных документах получателя - конкретного юридического лица. Тогда потребуется идентификация получателя как представителя такого юридического лица.

Прием товара, который доставляется третьими лицами, может оказаться не такой простой операцией, особенно, если это специфическая продукция или продукция, которая доставляется Вам из другого региона. В момент приема товара может оказаться, что произошла его недостача, отгружен не тот товар или товар ненадлежащего качества. При возникновении такой ситуации крайне важно правильно документально зафиксировать данный факт, чтобы иметь возможность в дальнейшем предъявить претензии поставщику.

В момент приемки товара при возникновении претензий к поставщику должен быть составлен акт приемки продукции.

Образцы актов приема передачи продукции (товара)Многие хозяйственные операции предполагают, что товарно-материальные ценности могут передаваться без передачи права собственности. Такие операции могут касаться процедур ремонта, модернизации, хранения, переработки давальческого сырья и т.д.

Такой документ может понадобиться для фиксации приема-передачи товаро-материальных ценностей от одного юридического лица другому или от одного сотрудника предприятия к другому. Например, передача ТМЦ для ответственного хранения.

Если в бухгалтерском учете нам необходимо зафиксировать факт перехода прав собственности, выполнение договора купли-продажи, то такой факт фиксируется расходной накладной. А вот если мы оперируем давальческим сырьем, запасными частями для ремонта или передаем нечто для технического обслуживания, доработки, капитального ремонта и т.д. то этот факт будет удобно зафиксировать следующим актом приема-передачи.

Документальное оформление операций с давальческим сырьем

Взаимоотношения между участниками операций по переработке давальческого сырья оформляются соответствующими документами (договором, актом приемки-передачи сырья в переработку, отчетом о переработанном сырье, актом выполненных работ и др.).

Договор по переработке давальческого сырья по своей сути является Договором подряда(гл. 61 ГК), когда одна сторона (исполнитель) обязуется на свой риск выполнить работу по поручению другой стороны (заказчика), а заказчик обязан принять и оплатить выполненную работу (ст. 837 ГК).

Следует учесть, что Договор по давальческой схеме переработки сырья – это Договор подряда, в соответствии с которым работы выполняются из материалов Заказчика. Собственником сырья, в том числе и после передачи его на переработку, является заказчик.

При составлении такого договора необходимо предусмотреть следующие существенные условия:

предмет договора (результат работы исполнителя) - готовая продукция

из переработанного давальческого сырья (указываются точное наименование,

количественные и качественные требования);

цена договора - стоимость работ по переработке давальческого сырья

в готовую продукцию. Когда невозможно определить сумму вознаграждения

исполнителя, то достаточно указать способ определения цены договора

(например, процент от стоимости готовой продукции);

срок действия договора - указывается срок выполнения работ по переработке давальческого сырья в готовую продукцию, момент начала выполнения работ

(например, дата передачи сырья заказчиком исполнителю в переработку).

Кроме существенных условий в договоре рекомендуется предусмотреть и другие:

порядок приемки-передачи сырья, готовой продукции, отходов;

нормы расхода сырья, сроки возврата его остатков, сопутствующей продукции

и основных отходов;

право собственности на отходы:

документальное оформление всех этапов операций с давальческим сырьем;

порядок и сроки расчетов.

Расчеты за выполненные работы в зависимости от условий договора могут производиться несколькими способами:

частью давальческого сырья в счет платы за работы;

готовой продукцией в счет платы за работы;

одновременно денежными средствами и «натурой».

Учет и порядок документального оформления давальческих операций рассмотрим на примере переработки сахарной свеклы в сахар.

На каждом этапе проведения операций с давальческим сырьем необходимо оформлять следующие документы:

1. Передача сырья в переработку - акт приемки-передачи давальческого сырья. Т.к. заказчик не юридическое лицо, то исполнитель не должен выписывать доверенность на получение давальческого сырья.

Акт приемки-передачи № 25

17.03.10 г. с. Энское

Заказчик член СОК «Сахарок» Петренко И.И. и представитель Исполнителя СОК «Сахарок» - председатель кооператива Васильев М.А. составили настоящий акт о том, что Заказчик передал, а Исполнитель принял в соответствии с Договором № 10 от 01.01.10 г. в переработку молоко в количестве 2 000 ц на сумму 30 000 грн.

Сырье является собственностью Заказчика.

(от Заказчика – Петренко И.И.) (от Исполнителя - СОК «Сахарок»)

Завершение изготовления готовой продукции – отчет о фактическом расходовании сырья, акт выполненных работ по переработке давальческого сырья.

ОТЧЕТ о фактическом расходовании давальческого сырья

31 марта 2010 г. с. Энское

В соответствии с Договором № 10 от 01.01.10 г. на основании акта приемки-передачи № 25 от 17.03.10 г. СОК «Сахарок» было получено от члена СОК «Сахарок» Петренко И.И. через Васильева М.А. давальческое сырье, которое переработано согласно технологии. В соответствии с утвержденными нормами выхода готовой продукции в процессе ее изготовления получены следующие показатели:

Этот документ служит основанием для отражения в учете движения сырья и формирования себестоимости готовой продукции.

Остаток сырья и готовая продукция подлежат передаче Заказчику на основании акта приемки-передачи в сроки, установленные договором, до 05.04.10 г.

Составил (Исполнитель)Принял (Заказчик)

Председатель кооператива СОК «Сахарок»

Васильев М. А. Петренко И.И

Передача готовой продукции - акт приемки-передачи готовой продукции сопутствующей продукции, отходов, остатков сырья, т.к. получатель физическое лицо, то отпуск ТМЦ проводят без доверенности – по предъявлению паспорта).

Акт № 26 выполненных работ по переработке давальческого сырья

( к Договору № 10 от 01.01.10 г.)

02.04.10 г. с. Энское

СОК «Сахарок», в лице председателя кооператива Васильева М.А. действующего на основании Устава предприятия, с одной стороны, и член СОК «Сахарок» Петренко И.И. с другой стороны, составили настоящий акт о нижеследующем:

Выполнило работы по переработке 1000 ц давальческого сырья (сахарной свеклы) в готовую продукцию. В результате процесса производства изготовлено 150 ц сахара, 650 ц жома и 50 ц патоки.

Изготовление продукции произведено полностью из давальческого сырья в соответствии с технологией производства, Заказчику предоставлен отчет о фактическом расходовании сырья.

Продукция передана Заказчику на основании акта приемки-передачи № 27 от 02.04.10 г.

Оплата за выполненные работы в соответствии с Договором составляет:

стоимость работ - 4 000,00 грн.

сумма НДС - 800,00 грн.

Итого: 4 800,00 грн.

5. Претензий друг к другу стороны не имеют.

От Заказчика: От Исполнителя:

Петренко И.И. Васильев М.А.

У СОК давальческое сырье, переданное заказчиком, учитывается на забалансовом счете 022 «Материалы, принятые для переработки» по ценам, предусмотренным в договоре, т.к. при передаче давальческого сырья в переработку право собственности на давальческое сырье от заказчика к исполнителю не переходит. Учет расходов на переработку ведется на счетах учета расходов производства (за исключением стоимости давальческого сырья).

Аналитический учет давальческого сырья ведется по заказчикам, видам сырья, по местам хранения и переработки.

У неприбыльных СОК на стоимость выполненных работ по переработке сырья увеличиваются льготируемые доходы на дату получения денежных средств от заказчика.

ЧленСОК «Сахарок» Петренко И.И.(заказчик) передалСОК «Сахарок»(исполнитель) на давальческих условиях сахарную свеклу для изготовления сахара. Стоимость давальческого сырья, переданного в переработку, равна 30 000 грн. СОК неплательщик НДС.

В результате переработки сырья кроме основной продукции (сахара) получена и оприходована на сумму 2 000 грн. сопутствующая продукция - жом (650 ц х х 2,80 грн.) и патока (50 ц х 3,60 грн.), которые оцениваются по цене возможного использования на предприятии.

Стоимость услуг по переработке составила 4800 грн. Себестоимость услуг – 4700 грн. Оплата производится денежными средствами.

Калькулирование расходов по переработке давальческого сырья

Учет расходов на переработку у СОК осуществляется на тех же счетах, что и расходов на переработку собственного сырья. Стоимость полученного от Заказчика давальческого сырья учитывается только на забалансовом субсчете 022.

Расход сырья на производство определяется с учетом действующих норм расходов на текущий период, естественной убыли, потерь и отходов, предусмотренных техническими условиями и другими нормативными документами на выпуск готовых изделий.

Учет и калькулирование ведется в общепринятом у исполнителя порядке путем составления отдельных калькуляций себестоимости услуг по переработке сырья по каждому заказчику.

В отчетных калькуляциях распределение осуществляется по данным бухгалтерского учета.

Если заказчик оставляет в распоряжении исполнителя попутную продукцию или возвратные отходы, то при калькулировании стоимость услуг уменьшается на стоимость такой попутной продукции и возвратных отходов. Однако обслуживающим кооперативам такой вариант расчетов вряд ли подойдет, т.к. в таком случае у СОК встанет вопрос об использовании полученной продукции в уставной деятельности.

Кооперативные (индивидуальные) счета

Аналитический учет расчетов с членами кооператива необходимо вести на индивидуальных счетах членов кооператива. В них учитываются все операции проведенные через кооператив. Кредит счета 37 «Расчеты с разными дебиторами» отображает продукцию, переданную им кооперативу - в предварительных ценах, и кооперативные выплаты. На дебете счета 37 - отражается стоимость оказанных услуг по предварительным ценам и материально-технического снабжения. К операциям применяется принцип взаиморасчета. Конечное сальдо по счету 37 подлежит оплате в денежной форме. Сальдо по кредиту счета 37 оплачивается кооперативом. Сальдо по дебету чета 37 - членом кооператива. Кооператив может начислять проценты на дебет счета члена. По нашему мнению, наиболее удачный вариант такого документа предложен кандидатом экономических наук Лангазовой В.В. в диссертации «Организация учета в сельскохозяйственных обслуживающих кооперативах». Образец заполнения бланка индивидуального счета члена кооператива приведен ниже.

ОСОБОВИЙ РАХУНОК ЧЛЕНА КООПЕРАТИВУКовтуненко Михайло Васильович

Дата вступу до кооперативу: 01.06.2000 р. Дата виходу з кооперативу:

Похожие работы: Рекомендацииповедениюналогового и бухгалтерскогоучета прибыльными сок статус прибыльный, а кооператив обслуживающийРекомендацииповедениюналогового и бухгалтерскогоучета прибыльными СОК Статус — прибыльный, а кооператив — обслуживающий Сельскохозяйственным обслуживающим кооперативам (далее – СОК.

Налоговый кодекс украины 2 декабря 2010 годаналогового и бухгалтерскогоучета. ведение которых предусмотрено законом, первичных документов, которые используются в бухгалтерском и налоговомучете. неприбыльным организациям от ведения их основной деятельности. с учетом.

Налоговый кодекс Украины от 2 декабря 2010 года №2755-vi (1)налогового и бухгалтерскогоучета. ведение которых предусмотрено законом, первичных документов, которые используются в бухгалтерском и налоговомучете. неприбыльным организациям от ведения их основной деятельности. с учетом.

Конспект лекций для студентов по специальности i-25 01 08 «Бухгалтерскийучет. анализ и аудит»основой для финансового, управленческого и налоговогоучета. Финансовый и управленческий учет представляют собой взаимозависимые части единого бухгалтерскогоучета. по статьям затрат приведена в Методических рекомендацияхпоучету.

рекомендациипо. бухгалтерскогоучета разделяют расходы предприятия на расходы по видам деятельности. неприбыльной организации, которая функционирует и осуществляет деятельность.

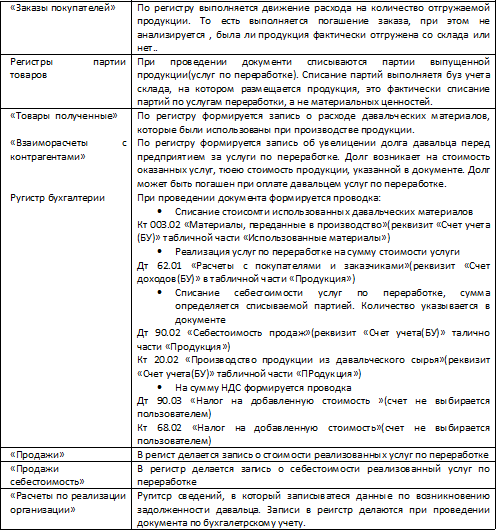

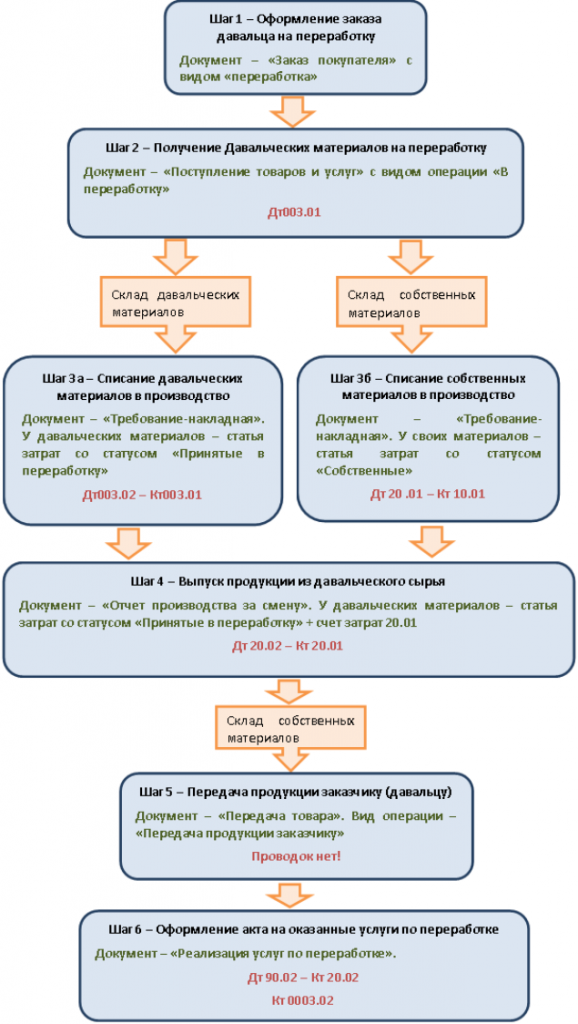

Все операции, связанные с изготовлением продукции из давальческого сырья в программе 1С:УПП, отражаются в системе документами с обязательным указанием заказа на переработку.

Для оформления заказа необходимо:

При оформлении записи в справочнике "Контрагенты" следует включить флажок "Покупатель". Это позволит создать договор, по которому будут вестись взаиморасчеты с контрагентом как с покупателем.

Оформление договора с давальцем в программе 1С:УПП имеет ряд особенностей:

Если в программе 1С:УПП для изготовления продукции помимо давальческих материалы предполагается использовать собственные материалы, то на закладке "Учет товаров" необходимо установить флаг "Обособленный учет товаров по заказам покупателей". В этом случае можно зарезервировать собственные материалы под конкретный заказ на переработку. Учет партий давальческих материалов и изготовленной продукции будет вестись с детализацией по заказам на переработку, даже если флаг не установлен.

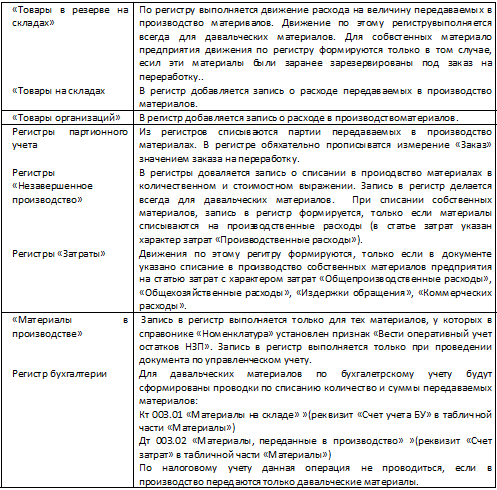

Получение материалов в переработку в программе 1С:УПП отличается тем, что материалы, поступая к нам на предприятие, тем не менее остаются в собственности владельца – перехода прав собственности не происходит.

Поэтому принятые в переработку материалы в 1С:УПП учитываются на внутренних регистрах, а в регламентированном учете – на забалансовых счетах. Изготовление продукции так же ведется отдельно от обычного производства – нужно обособить себестоимость продукции для давальца.

Поэтому производственный учет всех операций у переработчика ведется в привязке к заказу на переработку. Этот заказ является и инициирующим документом и выступает как разделитель себестоимости.

Кроме того есть особенность в отражении использования давальческих материалов на выпуск продукции. С одной стороны мы должны включить их в структуру себестоимости, то есть хранить информацию о том, какие материалы давальца уже использованы и на какую продукцию. С другой стороны - мы не можем их, подобно обычным материалами, просто включить в себестоимость – они не наши и не учитываются в нас на балансе. Поэтому использование давальческих материалов в производстве отражается по статьям затраты, отличающихся статусом затраты – используются они только по статьям со статусом "Принятые в переработку". Материалы давальца не формируют себестоимость наших услуг по переработке, которые, собственно, и я являются предметом договора.

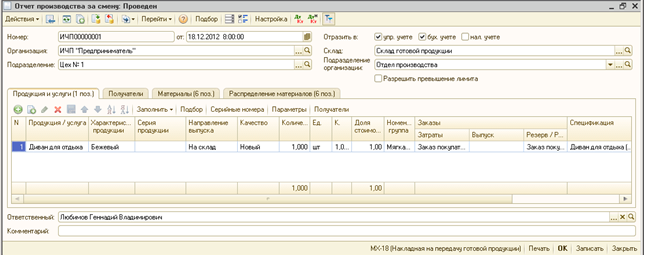

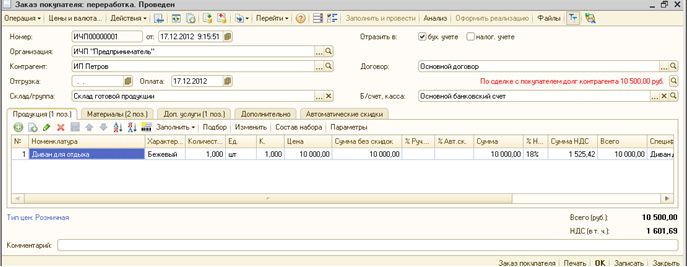

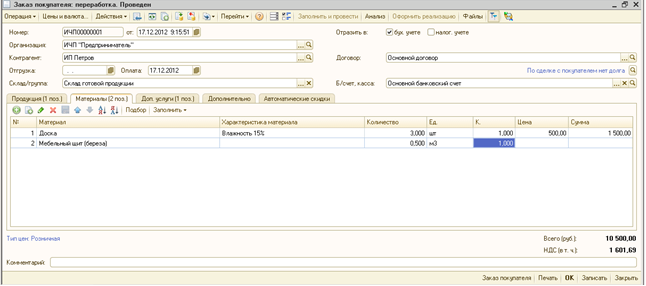

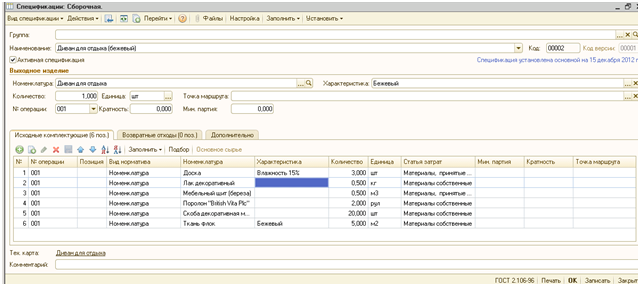

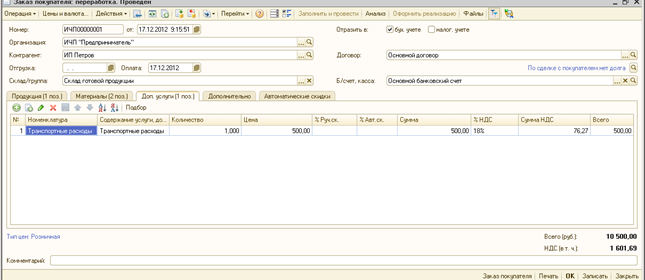

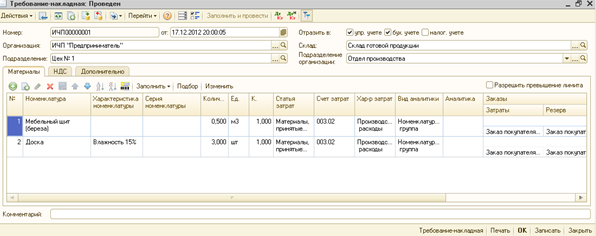

Рассмотрим давальческую схему в программе 1С:УПП на примере. ИП Петров обратился в ИЧП "Предприниматель" с целью создания дивана для отдыха. Петров предоставил в качестве материалов доски и мебельный щит. Остальные материалы предоставил "Предприниматель". Общая стоимость предоставляемой услуги по переработке 10 000 руб. Кроме этого Петров договорился о доставке материалов силами "Предпринимателя". Стоимость транспортировки составила 500 руб.

Заказ на переработку

Поскольку обратившийся к нам давалец обращается к нам за услугами по переработке, мы являемся поставщиками услуг по переработке, а давалец – покупателем. Поэтому на первом шаге мы оформляем документ Заказ покупателя.

В документе определяем: от кого этот заказ, по какому договору, можем так же указать плановую дату оплаты давальцем услуг по переработке. Эта дата будет использоваться в отчетах по заказам покупателей, в каледаре пользователя при мониторинге заказов.

На закладке "продукция" необходимо указать перечень продукции, которая будет изготовлена в рамках этого заказа на переработку, количество продукции, стоимость, скидки. Стоимомсть здесь – не рыночная стоимость продукции, это именно стоимость наших услуг по переработке. В нашем примере она будет равна 10 000 руб.

Для продукции можно указать спецификацию изготовления. Если согласно выбранной спецификации количество материалоы для изготовления продукции зависит от параметров выпуска, то для продукции следует указать параметры выпуска. Параметры выпуска вводятся в специальной форме, которая открывается при нажатии кнопки "Параметры".

Перечень давальческого сырья, которое давалец передает на переработку, указывается на закладке "Материалы". Цена материала – это цена, по которой предприятие отвечает перед давальцем за принятые в переработку материалы. Стоимость давальческих материалов не входит в себестоимость изготовленной из них продукции. Если для продукции на закладке "Продукция" указанны спецификации, то в табличную часть "Материалы" можно заполнить по данным спецификаций. Для спецификаций использующих парамтеры выпуска, заполнение будет производиться с четом указанных в документе данных о парамтерах выпуска продукции

В заказе можно указать дополнительные услуги, оказываемые предприятием давальцу, но непосредственно не связанные с переработкой, например, услуги транспортировки. Перечень услуг указывается на закладке "Доп. услуги". Одно из частых заблуждений - что именно здесь указываются услугипо переработке и их стоимость. Примером таких услуг может быть – услуги по формлению дополнительных экземпляров документов, доставка, страховка и так далее.

Выполнением заказа по переработке давальческих материалов в 1С:УПП считается формирование акта о выполненных работах по переработке и происходит при проведении документа "Реализация услуг по переработке".

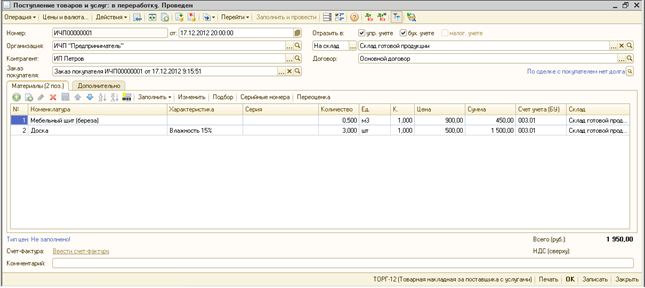

Погашение заказа а части получение материалов от давальца происходит при проведении документа "Поступление товаров и услуг" с видом операции "В переработку".

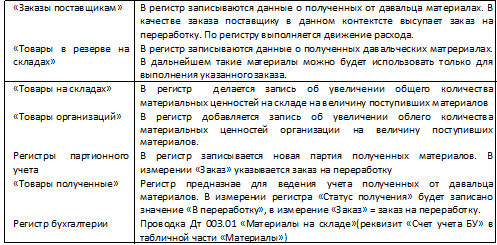

С помощью кнопки "Анализ" в форме заказа можно сформировать Отчет о заказе на переработку – узнать, какое количество продукции было заказано и какая часть заказы выполнена.

С помощью отчета "Заказы поставщикам" можно получить информацию о количестве и стоимости материалов, которые должен предоставить давалец в рамках заказа на переработку.

В отчете "Ведомость по расчетам с контрагентом" можно получить состояние взаиморасчетов с давальцем по прогнозируемой задолженности.

Корректировка данных по невыполнненой части заказа производитя документом "Корректировка заказа покупателя".

Заказ на переработку можно закрыть принудительно, в этом случае будут отменены все неисполненные части заказа. Закрытие заказа на переработку производится документом "Закрытие заказов покупателей".

Резервирование собсвенных материалов под заказ на переработку.При изготовлении продукции помимо давальческих материалов могут быть использоваты собственные материалы предприятия. Стоимость таких материалов войдет в себестоимость изготовленной из них продукции. Материалы можно зарезервировать под заказ на переработку. Такая операция выполняется с помощью документа "Резервирование товаров".

Если необходимо зарезервировать под заказ материалы, находящиеся на складах в собственном остатке, то в документе следует выбрать вид операции "по складам", указать заказ покупателя, в табличной части документа "Товары" выбрать материал, который требуется зарезервировать, в реквизите "Новое размещение" указать склад, на котором хранятся материалы в свободном остатке.

Получение материалов давальцаПолучение материалов от давальца в 1С:УПП может быть выполнено как с использованием документа "Приоходный ордер на товары", так и без него. Это зависит от организации учета поступивших на склад товаров от внешних поставщиков.

В случае, если поступление необходимо оформить складской приходный ордер на товары, то следует оформить документ "Приходный ордер на товары" с видом операции "от поставщика". В документе указывается перечень поступивших на склад товваров, их количество. Для того чтобы полученные материалы не были использованы для выполнения других заказов, следует установить флажок "Без права продажи". Далее поступленеи материалов должно быть оформлено документом "Поступление товаров и услуг" с видом операции "в переработку" и видом поступления "по ордеру".

Если получение материалов одновременно отражается в складском и финансовом учёте предприятия, то достаточно просто оформить документ "Поступление товаров и услуг" с видом операции "в переработку", где указать вид поступления "на склад".

В документе обязательно указать заказ на переработку в реквизите "Заказ покупателя". Все полученные от давальца материалы будут автоматически зарезервированы под заказ на переработку.

При проведении документа партии полученных материалов также будут содержать ссылку на заказ покупателя, независимо от того, указан ли принзак ведения обособенного учета товаров по заказам в договоре на переработку или нет.

Получение материалов от переработчика никак не отражается на взаиморасчетах. Это связанно с тем, что при получении материалов право собственности не переходит от давальца к предприятию.

Документ имеет ряд особенностей :

Обязательное указание заказополупателя (давальца)!

Счет учета поступивших материалов - забалансовый счет "003.01"

Если часть давальческих материалов, осталась неиспользованной при изготовлении продукции или качество их оказалось неудовлетворительным, то материалы подлежат возврату давальцу. Эта операция в 1С:УПП отражается документом "Возврат товаров поставщику" с видом операции "в переработку".

В документе обязательно указывается контрагент-давалец, договор на переработку и заказ, под который были приняты.

В табличной части "Материалы" указывается перечень возвращаемых материалов с ценами. по которым они были приняты на склад предприятия.

Возврат давальческих материалов так же можно проводить с выпиской расходный складских ордеров. В этом случае в реквизите "Вид реализации" нужно указать "По ордеру".

Возврат материалов переработчику никак не отражается на взаиморасчетах. По бухгалтерскому учету стоимость и количество возвращаемых от давальца материалов, как правило списывается с забалансового счета 003.01 "Материалы на складе".

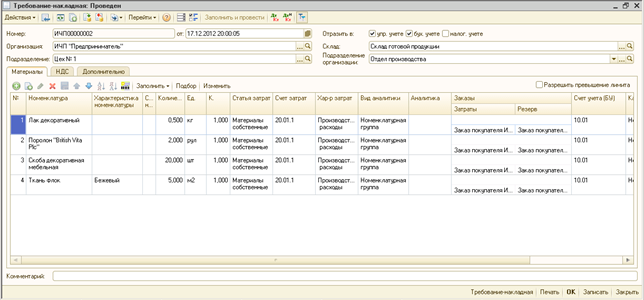

Передача материалов в производствоПередача давальческих и собственных материалов в производство в 1С:УПП выполняется документом "Требование -накладная".

Учет всех производственных затрат, с том числе и материалов, переданных в производство, ведется в разрезе статей затрат. По этому при списании материалов в производство указание статьи затрат обязательно.

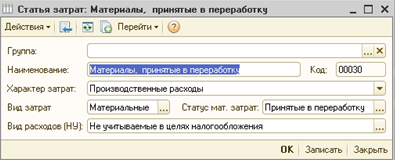

Статьи затрат, которые будут указываться при списании давальческих материалов в производство, должны удовлетворять следующим требованиям:

* Вид затрат- Материальные

* Статус мат.затрат – Принятые в переработку

* Харатер затрат - производственные раходы

При заполнении документа "Требование -накладная" в табличной части "Материалы" нужно указать перечень передаваемых в производство материалов Для давальческих материалов реквизиты, связанные с проведением документа по налоговому учету, можно не заполнять.

Для проведения по регламентированном учету необходимо заполнить "Счет учета БУ" - 003.01, а также "Счет затрат" - 003.02 "Материалы, переданные в производство".

Так как по рассматриваемому примеру нам необходимо списать не только давальческие материалы, но и собственные, необхоимо оформить передачу материалов в производство. Это можно сделать также документом "Требование- накладная". Списать собственные и давальческие материалы можно и в одном документе- Требовании-наклдадной, так как в каждой строке устанавливаются парамтеры списание в производство. Для простоты мы оформим это разными документами. Статья затрат в данном документе будет "Материалы собственные".

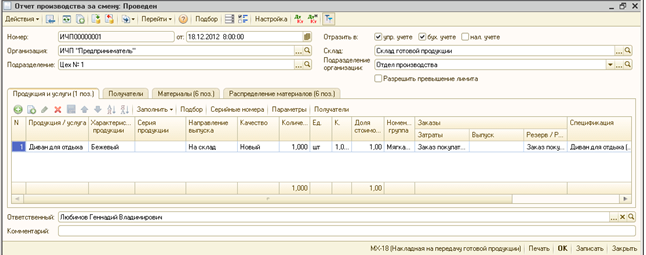

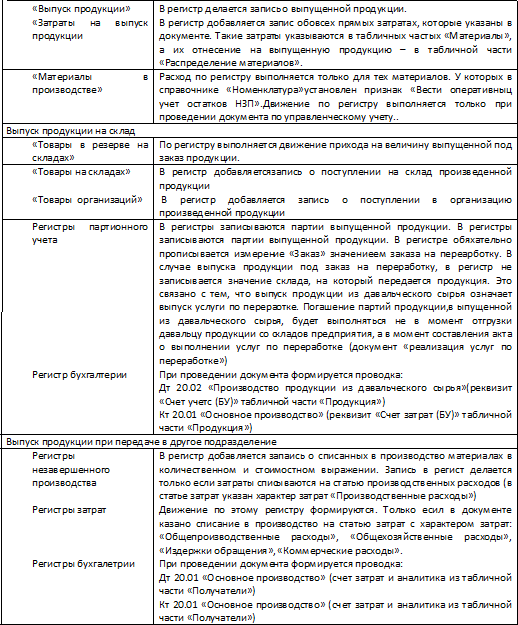

Выпуск продукции по договору переработки в 1С:УПП отражается в документе "Отчет производства за смену". В этом документе можно указать:

Заполнение документа в случае выпуска продукции из давальческого сырья имеет ряд особенностей.

Перечень продукции или полуфабрикатов, выпущенных в рамках договора на переработку, указывается в табаличной части документа "Продукция".

Если продукция передается на склад, то помимо указания выпущенной продукции на закладке обязательно указание в реквизите "Заказ" заказа на переработку давальческого сырья. В этом случае вся выпущенная продукция при передаче на склад будет зарезервирована под заказ.

В табличной части нужно заполнить реквизит "Счет учета (БУ)" для учета количества и стоимости выпущенной продукции на скаладе по бухгалетрскому учету, реквизит "Счет затрат(БУ)" - счет, на котором будут отражены все прямые затраты, связанные с выпуском данной продукции.

Если давальческие материалы были использованы на производство какого-либо полуфабриката, то в стоимость этого полуфабриката он входит по статье со статусом "Принятые в переработку". А вот полуфабрикат уже входит в следующую продукцию по обычной статье, со статусом "Собственные". Для выпуска продукции из давальческого сырья счетом затрат может быть счет 20.01 "Основные производство", а счетом учета продукции – счет 20.02 "Производство продукции из давальческого сырья". В этом случае, если в настройках учетной политики по бухгалтерскому учету установлен способ расчета себестоимости «по прямым затратам», то при проведении документа на сумму всех прямых затрат. указанных в этом документе будет сформирована проводка:

Дт 20.02 "Производство продукции из давальческого сырья"

Кт 20.01 "Основное производство"

Если в документе фиксируется выпуск продукции полуфабриката, который не передается на склад, а передается в другие подразделения для дальнейшей обработки, то в документе в табличной части "Продукция" для таких полуфабрикатов указывается направление выпуска "На затраты" или "На затраты(список)". В качестве счета затрат по бухгалтерскому учету должен быть установлен счет 20.01"Основные производство", а реквизит "Счет учета(БУ)" может остановиться незаполненным.

Если полуфабрикат передается в одно подразделение, то информация о подразделении-получателе указывается на закладке "Получатели", а если в несколько подразделений, то в специальной форме, которая открывается при нажатии на кнопку "Получатели"(вкладка "Продукция").

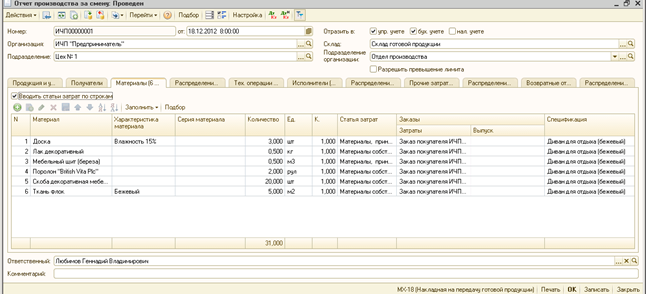

Прямые материальные затраты указываются в документе в табличной части "Материалы".

Если использованные материалы были собственностью предприятия, то статья затрат, с которой они списываются из незавершенного производства, должна иметь стутус материальных затрат "Собственные". Вид затрат в статье затрат должен быть только "Материальные". Статья затрат на закладке "Материалы" указывается либо в отдельном реквизите шапки "Статьи затрат", либо в табличной части, в зависимости от значение флажка "Вводить статьи затрат по строкам".

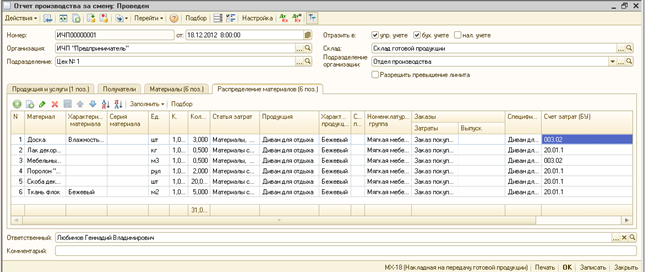

Разпределение на продукцию указаннных материалов происходит на закладке "Распределение материалов". Кроме необходимого указания заказа и соответствующих статей затрат, нужно корректно указать счет затрат для давальческих материалов.

Изготоваленную продукцию можно отгрузить давальцу как до, так и после оформления акта на переработку давальческого сырья. Операция отгрузки продукции и оформления акта выполненных работ фиксируются в конфигурации разными документами.

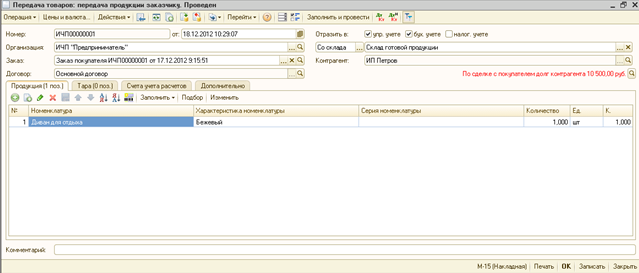

Для отгрузки со складов предприятия продукции необходимо оформить документ "Передача товаров" с видом операции "Передача продукции заказчику".

Вся продукция, изготовленная из давальческого сырья, зарезервирована на складах предприятия под заказ на переработку и склада, с которого будет произведена отгрузка.

В табличной части документа нужно указать перечень отгружаемой давальцу продукции и ее количество.

Операция отгрузки не влияет на взаиморасчеты с давальцем, не влияет на состояние заказа. Заказ будет считаться выполненным, если продукция будет не просто отгружена, а на нее будет составлен акт выполнения работ по переработке сырья.

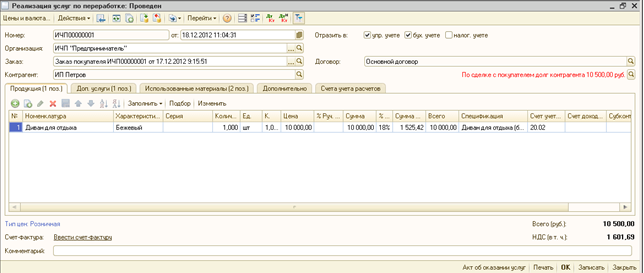

В документе "Реализация услуг по переработке" указываются все данные для оформления акта о выполненных работах по переработке давальческого сырья.

В шапке документа обязательно указывается заказ на переработку. В табличной части "Продукция" заполняется перечень передаваемой давальцу продукции, причем цена продажи (цена услуг по переработке) должна соответствовать цене, указанной в заказе на переработку. Если организация оказывает дополнительные услуги в рамках того же заказа, но не связанные с переработкой сырья, то такие услуги необходимо указать в таблично части "Доп.услуги". Цена на услуги должна так же соответствовать цене, указанной в заказе.

В табличной части "Использованные материалы" указывается перечень давальческих материалов, которые были израсходованы для изготовления продукции.

При проведении документа в предприятия списываются задолженность за полученные материалы, на величину отгруженной продукции закрываются заказы на переработку, возникает задолженность давальца по взаиморасчетам за оказанные услуги по переработке материалов.