Рейтинг: 4.8/5.0 (1829 проголосовавших)

Рейтинг: 4.8/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

На изготовление мебели по заказу №___

г. Ростов-на-Дону «__» _________ 2011 г.

МК «Массмебель» (ИП Ионов А. Е.), именуемый в дальнейшем «Поставщик », действующий на основании свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя ОГРН №307611119300011 с одной стороны, и ___________________________________________________________, именуемый (-ая) в дальнейшем «Покупатель », с другой стороны, заключили Настоящий Договор о нижеследующем:

1. Предмет договора

1.1. Поставщик обязуется изготовить и передать в собственность Покупателю мебель (далее «товар») надлежащего качества и в комплектации, соответствующей Заказу Покупателя.

1.2. Покупатель обязуется принять и оплатить товар согласно оформленному Заказу и в сроки, предусмотренные настоящим договором.

2. Порядок оформления Заказа

2.1. Заказ направляется ПокупателемПоставщику по электронной почте.

2.2. Заказ считается принятым после внесения Покупателем на расчетный счет Поставщика предоплаты в размере 100% от стоимости товара.

Материал: ДСтП класса Е1 ("SuperE"), фурнитура: еврики стандартные, ключ, петли. Ящик для белья крепится на петли (все отверстия будут уже готовы). Дно кровати поднимается вверх по длинной стороне. Под ним: емкость размером 260 на 800 на 1500мм.

Размер кровати: 1850мм на 810мм. высота спального места - 300мм.

Стоимость. - 11 990руб.

Адрес доставки: __________________________________________________________________

3. Срок и порядок поставки товара

3.1. Изготовление товара осуществляется Поставщиком в течение 7 рабочих дней после принятия Заказа, если в нем не оговорено иное.

3.2. Доставка в адрес Покупателя производится Поставщиком за счет Покупателя. Стоимость и условия доставки согласуются с Покупателем при приеме Заказа.

4. Права и обязанности сторон

4.1. При получении товара Покупатель подписывает накладную на товар.

4.2. В случае наличия у Покупателя претензий к внешнему виду и комплектации товара, Покупатель отражает в накладной выявленные недостатки.

4.3. Покупатель не позднее 3 дней с момента подписания накладной может сообщить о претензиях к комплектности и внешнему виду товара Поставщику по электронной почте.

4.4. Поставщик обязан устранить выявленные недостатки, возникшие по вине Поставщика, или соразмерно уменьшить цену по согласованию сторон

5. Порядок расчетов

5.1. Покупатель оплачивает полную стоимость товара после выставления счета Поставщиком .

5.2. В течение семи дней с момента поступления денежных средств Покупателя на расчетный счет Поставщика. Поставщик обязан отправить товар в адрес Покупателя .

6. Заключительные положения

6.1. Настоящий договор составлен в электронном виде. Договор считает подписанным и вступает в силу с момента внесения Покупателем оплаты за товар и действует до полного выполнения сторонами своих обязательств.

Юридические адреса, банковские реквизиты и подписи сторон

Общероссийским классификатором услуг населению, принятым Постановлением Госстандарта России от 28 июня 1993 года, предусмотрены услуги по изготовлению мебели (код 014100) группы бытовых услуг.

Договор об оказании услуги, связанной с изготовлением мебели по индивидуальным заказам населения оформляется в письменной форме (квитанция, иной документ) и согласно пункту 4 Правил бытового обслуживания, утвержденных Постановлением Правительства Российской Федерации от 15 августа 1997 года №1025 (далее – Правила №1025 бытового обслуживания), должен содержать следующие сведения:

1) фирменное наименование и местонахождение (юридический адрес) организации-исполнителя (для индивидуального предпринимателя - фамилия, имя, отчество, сведения о государственной регистрации);

4) точное наименование, описание и цена материалов (вещи), если услуга выполняется из материалов исполнителя или из материалов (с вещью) потребителя;

5) отметка об оплате потребителем полной цены услуги либо о внесенном авансе при оформлении договора, если такая оплата была произведена;

6) даты приема и исполнения заказа;

7) гарантийные сроки на результаты работы, если они установлены федеральными законами, иными правовыми актами Российской Федерации или договором либо предусмотрены обычаем делового оборота;

8) другие необходимые данные, связанные со спецификой оказываемых услуг;

9) должность лица, принявшего заказ, и его подпись, а также подпись потребителя, сдавшего заказ.

При этом один экземпляр договора выдается потребителю. В том случае, если услуга исполняется в присутствии потребителя, договор об оказании услуги может оформляться также путем выдачи кассового чека, билета и тому подобного.

В соответствии с пунктом 8 Правил №1025 бытового обслуживания исполнитель обязан оказывать услуги по изготовлению мебели, качество которых должно соответствовать договору. В случае если в договоре отсутствуют условия о качестве услуги, исполнитель обязан оказать услугу, пригодную для целей, для которых услуга такого рода обычно используется. Кроме того, потребитель может поставить в известность исполнителя при заключении договора о конкретных целях оказания услуги. В этом случае исполнитель обязан оказать услугу, пригодную для использования в соответствии с этими целями. Если же законодательным или нормативным правовым актом Российской Федерации предусмотрены обязательные требования к качеству услуги, то исполнитель обязан оказать услугу, соответствующую этим требованиям.

Исполнитель обязан оказать услугу в сроки, предусмотренные договором (пункт 9 Правил №1025 бытового обслуживания). О фактической дате оказания услуги делается отметка в договоре.

Исполнитель обязан использовать для выполнения заказа материал, соответствие которого установленным требованиям подтверждено документом (сертификатом, декларацией соответствия), если это его соответствие подлежит согласно законодательству Российской Федерации обязательному подтверждению.

В соответствии с пунктом 11 Правил №1025 бытового обслуживания исполнитель обязан немедленно предупредить потребителя и до получения от него указаний приостановить оказание услуги при обнаружении:

· непригодности или недоброкачественности переданных потребителем материала, оборудования или переданной для переработки (обработки) вещи;

· возможных неблагоприятных для потребителя последствий выполнения его указаний о способе оказания услуги;

· иных независящих от исполнителя обстоятельств, которые грозят годности или прочности результатов оказываемой услуги либо создают невозможность ее завершения в срок.

Исполнитель, не предупредивший потребителя об указанных обстоятельствах либо продолживший оказание услуги, не дожидаясь истечения разумного срока для ответа на предупреждение, или, несмотря на своевременное указание потребителя о прекращении оказания услуги, не вправе при предъявлении к нему или им к потребителю соответствующих требований ссылаться на указанные обстоятельства.

Если потребитель, несмотря на своевременное и обоснованное предупреждение исполнителем, в разумный срок не заменит непригодный или недоброкачественный материал, не изменит указаний о способе оказания услуги либо не примет других необходимых мер для устранения обстоятельств, грозящих ее годности, исполнитель вправе расторгнуть договор об оказании услуги и потребовать возмещения причиненных его прекращением убытков.

Если работа выполняется полностью или частично из материала потребителя, исполнитель согласно пункту 12 Правил №1025 бытового обслуживания отвечает за сохранность материала и правильное его использование. После окончания работы исполнитель обязан представить потребителю отчет об израсходовании материала и возвратить его остаток либо с согласия потребителя уменьшить цену работы с учетом стоимости остающегося у исполнителя неиспользованного материала.

Пунктом 13 Правил №1025 бытового обслуживания потребителю предоставлено право отказаться от исполнения договора о выполнении работы в любое время до сдачи ему работы. В случае использования потребителем такого права, он должен уплатить исполнителю часть установленной цены пропорционально части выполненной работы до уведомления об отказе от исполнения договора. Кроме того, потребитель обязан возместить исполнителю расходы, произведенные до этого момента с целью исполнения договора, если они не входят в указанную часть цены выполненной работы.

Обязанность потребителя осмотреть и принять выполненную работу (ее результат) в сроки и в порядке, которые предусмотрены договором, установлена в пункте 14 Правил №1025 бытового обслуживания. Причем сделать это потребитель должен с участием исполнителя.

Исполнитель вправе, письменно предупредив потребителя, по истечении двух месяцев со дня такого предупреждения продать результат работы за разумную цену, в случае неявки потребителя за получением результата выполненной работы или иного уклонения потребителя от его приемки. Такое право предоставлено исполнителю пунктом 15 Правил №1025 бытового обслуживания. В таком случае вырученную сумму, за вычетом всех причитающихся исполнителю платежей, исполнитель должен внести в депозит в порядке, предусмотренном статьей 327 ГК РФ.

В пункте 14 Правил №1025 бытового обслуживания указано, что при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе потребитель должен немедленно заявить об этом исполнителю. Указанные недостатки должны быть описаны в акте либо в ином документе, удостоверяющем приемку.

В том случае, если потребитель обнаружил недостатки после приема работы, которые не могли быть установлены при обычном способе приемки (скрытые недостатки), в том числе такие, которые были умышлено скрыты исполнителем, обязан известить об этом исполнителя в разумный срок по их обнаружении.

Пунктом 20 Правил №1025 бытового обслуживания определено, что при оформлении договора о выполнении работ по изготовлению и ремонту мебели потребитель вправе предложить свой эскиз (чертеж) изделия, а также использовать образцы, разработанные исполнителем. При приемке работы потребитель обязан проверить соответствие конструкции, размеров, внешнего вида, облицовки, обивки и отделки изделий эскизу (чертежу, образцу), согласованному при оформлении договора.

Применение контрольно-кассовой техники и бланков строгой отчетности при оказании бытовых услуг по изготовлению мебелиВ соответствии с пунктом 1 статьи 2, статьей 5 Федерального закона №54-ФЗ кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

С момента введения в действие Федерального закона №54-ФЗ применение ККТ стало обязательным, в том числе и при наличных расчетах (расчетах с использованием платежных карт) между юридическими лицами. При этом указанное требование не зависит от того, осуществляется ли реализация товаров (работ, услуг) постоянно или на разовой основе.

Федеральным законом №54-ФЗ определено, что контрольно-кассовую технику обязательно должны использовать:

Выдаваемые покупателям (клиентам) счета, квитанции, товарные чеки и другие документы не освобождают организации и индивидуальных предпринимателей от применения ККТ при осуществлении денежных расчетов. Исключение составляют организации и индивидуальные предприниматели, которые в силу специфики своей деятельности либо особенностей местонахождения освобождены от применения контрольно-кассовых машин. Такой перечень организаций и индивидуальных предпринимателей установлен пункт 3 статьи 2 Федерального закона №54-ФЗ. Но субъектов оказывающих бытовые услуги в этом перечне не.

На выдаваемом покупателям (клиентам) кассовом чеке должны отражаться следующие данные (согласно Письму Министерства Финансов Российской Федерации от 5 января 2004 года №16-00-17/2):

идентификационный номер организации-налогоплательщика;

заводской номер контрольно-кассовой машины;

порядковый номер чека;

дата и время покупки (оказания услуги);

стоимость покупки (услуги);

признак фискального режима.

На выдаваемом покупателям (клиентам) чеке могут содержаться и другие данные, предусмотренные техническими требованиями к контрольно-кассовой технике».

В соответствии с Письмом Минфина РФ от 5 января 2004 года №16-00-17/2:

«Кассовый чек, выданный при применении контрольно-кассовой техники, является документом, подтверждающим исполнение обязательств по договору купли-продажи (оказания услуги) между покупателем (клиентом) и соответствующим юридическим лицом или индивидуальным предпринимателем и составляется в момент совершения операции, как того требует Федеральный закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете». В связи с этим кассовый чек является/первичным учетным документом».

В соответствии с пунктом 2 статьи 2 Федерального закона №54-ФЗ организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (раздел 5.3.2. настоящей книги).

Общероссийским классификатором услуг населению, принятым Постановлением Госстандарта Российской Федерации от 28 июня 1993 года, предусмотрены услуги по изготовлению мебели (код 014100) группы бытовых услуг.

При оказании услуг населению по изготовлению мебели используются формы бланков строгой отчетности, утвержденные Письмом Минфина Российской Федерации от 20 апреля 1995 года №16-00-30-33. При оказании услуги по изготовлению мебели населению могут использоваться бланки строгой отчетности по формам БО-1, БО-3.

Таким образом, при приеме денег за оказанные услуги по изготовлению мебели, клиентам должны выдаваться кассовые чеки, и (или) бланки строгой отчетности по форме БО-1, БО-3.

Бланки строгой отчетности при оказании бытовых услуг

Как уже отмечалось ранее, пункт 2 статьи 2 Федерального закона №54-ФЗ допускает применение бланков строгой отчетности при оказании организациями и индивидуальными предпринимателями услуг именно населению. При оказании услуг юридическим лицам, вышеуказанный Федеральный закон №54-ФЗ, расчеты с применением бланков строгой отчетности не разрешил. Поэтому, если организация заключает договор на оказание услуг, связанных с изготовлением мебели, с юридическим лицом и расчет производится наличными денежными средствами, наличие ККТ обязательно.

Постановлением Правительства Российской Федерации от 31 марта 2005 года №171 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение №171).

Согласно пункту 3 Положения №171 формы бланков утверждаются Минфином РФ, Центральным банком Российской Федерации (далее – ЦБ РФ) и организациями, объединяющей субъектов предпринимательской деятельности, занятых в определенной сфере услуг.

В Письме Минфина РФ от 21 июня 2005 года №03-01-10/5-289 сообщается, что под организациями, объединяющими субъектов предпринимательской деятельности, занятых в определенной сфере услуг, понимаются ассоциации или союзы, являющиеся некоммерческими организациями и объединяющие коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов. Поэтому если деятельность объединения отвечает таким требованиям, оно может обратиться в Минфин РФ с просьбой об утверждении форм бланков строгой отчетности.

Пунктом 2 Положения №171 установлено, что формы бланков строгой отчетности, утвержденные в соответствии с ранее установленными требованиями, могут применяться до утверждения форм бланков строгой отчетности в соответствии с Положением №171, но не позднее 1 января 2007 года.

Согласно пункту 2 Положения №171 к бланкам строгой отчетности, приравненным к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг населению.

Формы документов, которые могут использоваться как бланки строгой отчетности организациями, оказывающими бытовые услуги населению, утверждены Письмом Минфина РФ от 20 апреля 1995 года №16-00-30-33 «Об утверждении форм документов строгой отчетности». Данным письмом утверждены одиннадцать форм.

В соответствии ОКУН, а также технологическими особенностями все виды бытовых услуг распределены по группам, применяющим однотипные формы бланков строгой отчетности. Приведем таблицу, в которой показано, какие бланки строгой отчетности должны использоваться при оказании бытовых услуг по изготовлению мебели:

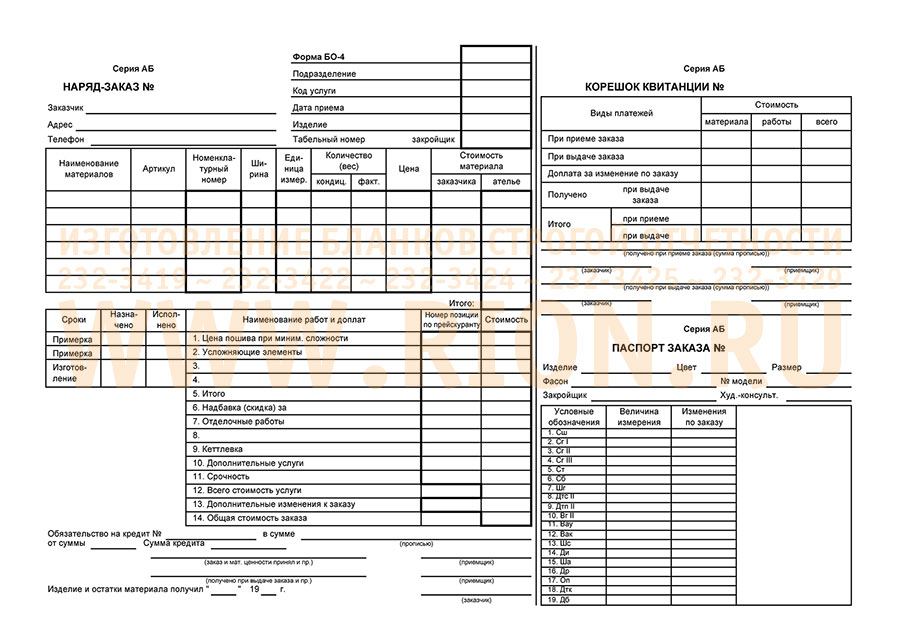

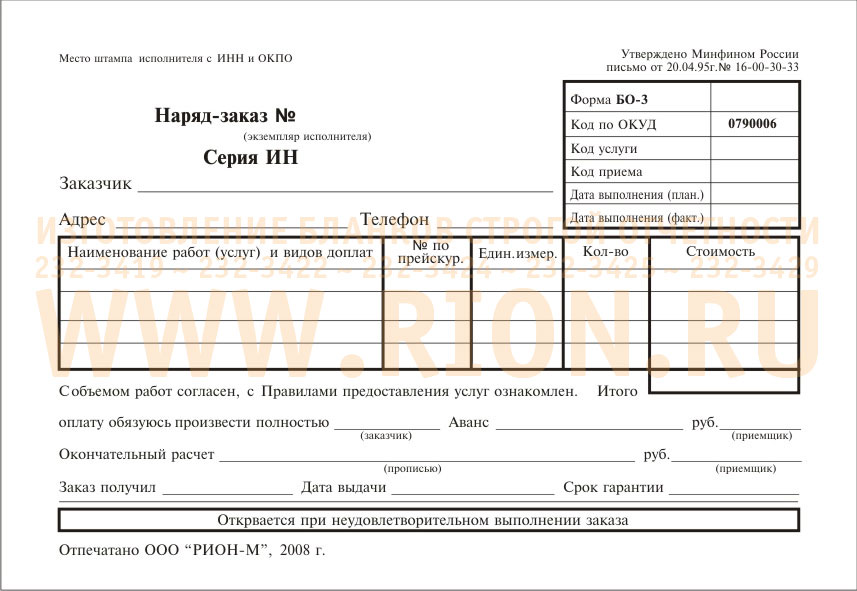

Форма БО-1 «Наряд – заказ», «Квитанция», «Копия квитанции».

Данная форма применяется при оформлении заказов с населением по изготовлению и ремонту мебели, драпировок, чехлов.

Наряд-заказ (код формы по ОКУД 0790006) – первый экземпляр формы – передается в производство для сопровождения заказа и начисления заработной платы исполнителю.

Квитанция (код формы по ОКУД 0790005) – второй экземпляр – выдается заказчику, остается у него после выполнения услуги и подтверждает ее выполнение.

Копия квитанции (код формы по ОКУД 0790005) – третий экземпляр – используется для учета денежной выручки.

При заполнении данной формы на оборотной стороне первого и второго экземпляров делается отметка о выдаче выполненного заказа, которая должна быть подтверждена подписью заказчика. Помимо этого указывается гарантийный срок на результат выполненной работы. Если работа выполнена неудовлетворительно, от второго экземпляра отрывается специальный талон.

Данная форма может быть использована и тогда, когда выполнение заказа связано с большим количеством и объемом работ, комплектующих материалов и изделий, с большим количеством усложняющих элементов. В этом случае на выполнение заказа должен быть заключен договор или оформлен технологический документ, в котором производится детализация работ и материалов. При этом в форме БО-3 будет указана только общая стоимость заказа без расшифровки. В форме также необходимо сделать ссылку на номер договора или технического документа, а в договоре или документе, соответственно, сделать ссылку на номер бланка.

Порядок перехода на уплату ЕНВД и прекращение уплаты единого налога

Согласно статье 346.26 НК РФ система налогообложения в виде единого налога на вмененный доход может применяться в отношении оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению.

Статьей 346.27 НК РФ установлено, что под бытовыми услугами понимаются платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту и техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению только по коду 010000 – «Бытовые услуги».

В соответствии с Общероссийским классификатором услуг населению ОК 002-93, утвержденным Постановлением Госстандарта Российской Федерации от 28 июня 1993 года №163, к бытовым услугам, в частности, относятся услуги по изготовлению мебели (код ОКУН 014100).

Таким образом, деятельность организации, связанная с оказанием услуг по изготовлению мебели по индивидуальным заказам населения (физических лиц), соответствует установленному статьей 346.27 НК РФ понятию бытовых услуг и может быть переведена на уплату единого налога на вмененный доход (далее ЕНВД).

При этом деятельность по оказанию этих же услуг организациям (юридическим лицам) не относится к бытовым услугам и не подлежит переводу на систему налогообложения в виде единого налога на вмененный доход.

Аналогичная позиция изложена в Письме Минфина Российской Федерации от 20 декабря 2006 года №03-11-04/3/545.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности регулируется главой 26.3 НК РФ, а вводится в действие с 1 января 2006 года нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга.

Местные власти сами определяют виды предпринимательской деятельности, в отношении которых вводится ЕНВД, и значения корректирующего коэффициента К2.

Иными словами, с 1 января 2006 года система налогообложения в виде ЕНВД стала местным специальным налоговым режимом. Поэтому с 2006 года порядок уплаты ЕНВД может быть различен на территории отдельных городов в пределах одного региона, в то время как до 2006 года порядок уплаты ЕНВД являлся единым на территории одного субъекта Российской Федерации.

Система налогообложенияв виде ЕНВД – специальный налоговый режим налогообложения для отдельных видов деятельности, применяемый организациями и индивидуальными предпринимателями наряду с общей системой налогообложения и иными режимами налогообложения, переход к которому является обязательным в порядке, предусмотренном главой 26.3 НК РФ.

В Письме Минфина РФ от 8 октября 2004 года №03-06-05-04/31 указано, что в случае введения специального налогового режима в виде ЕНВД для отдельных видов предпринимательской деятельности на территории субъекта Российской Федерации переход на указанную систему налогообложения является обязательным для всех налогоплательщиков данного региона, осуществляющих эти виды предпринимательской деятельности.

Поэтому налогоплательщики должны в обязательном порядке перейти на уплату единого налога, если они занимаются такими видами деятельности, причем независимо от того, какую систему налогообложения до этого они применяли.

В случаях, когда деятельность перестала подпадать под условия, необходимые для перевода на уплату единого налога, налогоплательщик должен перейти на общую систему налогообложения. Поскольку обстоятельствами, с которыми НК РФ связывает возникновение (прекращение) у налогоплательщиков обязанности по уплате ЕНВД, являются осуществление ими видов предпринимательской деятельности, подлежащих переводу на систему налогообложения в виде ЕНВД, и определенные физические показатели ее ведения.

Объект налогообложения и налоговая база

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика (пункт 1 статьи 346.29 НК РФ).

Согласно статье 346.27 НК РФ вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

В соответствии с пунктом 2 статьи 346.29 НК РФ налоговой базой для исчисления суммы единого налога признается величина вмененного дохода. Величина вмененного дохода рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода (статья 346.27 НК РФ).

В пункте 3 статьи 346.29 НК РФ установлены следующие физические показатели и базовая доходность в месяц, характеризующие вид предпринимательской деятельности, и используемые для исчисления суммы единого налога:

Виды предпринимательской деятельности

Поэтому при исчислении суммы единого налога на вмененный доход в отношении оказания бытовых услуг по изготовлению мебели следует учитывать всех работников, осуществляющих указанный вид предпринимательской деятельности.

В целях применения системы налогообложения в виде единого налога на вмененный доход под количеством работников понимается среднесписочная (средняя) за каждый календарный месяц налогового периода численность работающих с учетом всех работников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско – правового характера (Письмо Минфина Российской Федерации от 7 сентября 2006 года №03-11-04/3/406).

На частный вопрос налогоплательщика (Письма Минфина Российской Федерации от 26 октября 2005 года №03-11-05/89, от 30 мая 2005 года №03-06-05-04/147) работники финансового ведомства разъяснили, что если предприниматель, оказывающий бытовые услуги, привлекает для работы других предпринимателей, то при расчете численности сотрудников субподрядчики не учитываются. Как указывают чиновники, при расчете численности работников и определении базовой доходности по ЕНВД учитываются только те, с кем заключен трудовой договор в соответствии с ТК РФ. В тоже время, отмечают специалисты финансового ведомства, если субподрядчики оказывают те же услуги, что и предприниматель-подрядчик, то они также должны платить ЕНВД за себя.

Среднесписочная численность определяется за налоговый период. При этом следует руководствоваться Постановлением Росстата от 20 ноября 2006 года №69 «Об утверждении порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения: N П-1 «Сведения о производстве и отгрузке товаров и услуг», N П-2 «Сведения об инвестициях», N П-3 «Сведения о финансовом состоянии организации», N П-4 «Сведения о численности, заработной плате и движении работников» N П-5(М) «Основные сведения о деятельности организации» (Письмо Минфина РФ от 3 октября 2005 года №03-11-05/72).

Раньше среднесписочная численность рассчитывалась в соответствии с Порядком заполнения сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения, утвержденным Постановлением Госкомстата Российской Федерации от 4 августа 2003 года №72. Однако Постановлением Госкомстата Российской Федерации от 27 ноября 2003 года №104 «Об отмене порядка заполнения сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения» этот порядок был отменен, хотя, по сути, порядок расчета остался прежним.

У многих налогоплательщиков вызывает затруднение расчет среднесписочной численности, если фирма ведет несколько видов деятельности, одни из которых подпадают под действие ЕНВД, а другие нет. В этом случае среднесписочная численность работников административно-управленческого и вспомогательного персонала, участвующих одновременно в нескольких видах деятельности налогоплательщика, распределяется пропорционально среднесписочной численности всех работников за налоговый период по каждому виду деятельности.

Более подробно с вопросами, касающимися расчета среднесписочной численности работников, Вы можете ознакомиться в книгах «Единый налог на вмененный доход» и «Упрощенная система налогообложения » авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ».

Базовая доходность корректируется (умножается) согласно пункту 4 статьи 346.29 НК РФ на коэффициенты К1 и К2.

Корректирующие коэффициенты базовой доходности показывают степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой ЕНВД.

Налоговая база, представляющая собой показатель вмененного дохода за налоговый период, рассчитывается по формуле:

ВД = БД х (N1 + N2 + N3) х K1 x K2,

где ВД - величина вмененного дохода;

БД - значение базовой доходности в месяц по определенному виду предпринимательской деятельности (пункт 3 статьи 346.29 НК РФ);

N1, N2, N3 - физические показатели, характеризующие данный вид деятельности в каждом месяце налогового периода, то есть количество работников за первый месяц квартала, второй месяц и третий месяц квартала;

K1, K2 - корректирующие коэффициенты базовой доходности.

Обратите внимание, что от итогов деятельности налогоплательщика сумма вмененного дохода не зависит.

В статье 346.27 НК РФ приведены следующие понятия:

«К1 - устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации.

К2- корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, фактический период времени осуществления деятельности, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности».

Согласно Приказу Минэкономразвития и торговли Российской Федерации от 3 ноября 2006 года №359 в 2007 году коэффициент – дефлятор равен 1,096.

Напомним, этот коэффициент устанавливается на календарный год и учитывает ежегодные изменения потребительских цен на товары, работы и услуги, публикуется в порядке, установленном Правительством Российской Федерации.

Значение корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт – Петербурга на календарный год и могут быть установлены в пределах от 0,005 до 1 включительно.

Корректирующий коэффициент К2 определяется как произведение установленных нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга значений, учитывающих влияние на результат предпринимательской деятельности факторов, предусмотренных статьей 347.27 НК РФ (абзац 2 пункта 6 статьи 346.29 НК РФ).

В связи с предоставленными полномочиями, представительные (законодательные) органы муниципальных образований вправе установить в отношении каждого вида предпринимательской деятельности единое значение коэффициента К2, учитывающих совокупность особенностей его ведения, либо значения так называемых «подкоэфициентов К2», учитывающих конкретные факторы влияния на результаты такой деятельности.

В случае установления значений так называемых «подкоэфициентов К2», единое значение коэффициента К2, используемое при исчислении налоговой базы по единому налогу на вмененный доход, определяется налогоплательщиком в порядке, предусмотренном пунктом 6 статьи 346.29 НК РФ.

Согласно данному порядку налогоплательщики ЕНВД вправе самостоятельно (то есть вне зависимости от наличия в нормативных правовых актах муниципальных образований о введении в действие системы налогообложения в виде единого налога на вмененный доход соответствующих норм) скорректировать исчисленное (используемое) ими единое значение коэффициента К2 на значение коэффициента, учитывающего фактический период времени ведения предпринимательской деятельности в течение налогового периода, определяемое как среднеарифметическое величин, полученных в результате соотношения количества календарных дней ведения предпринимательской деятельности, в течение каждого календарного месяца налогового периода, к количеству календарных дней в данных календарных месяцах налогового периода.

Для целей применения положений пункта 6 статьи 346.29 НК РФ под фактическим периодом времени осуществления предпринимательской деятельности в течение налогового периода следует понимать количество календарных дней налогового периода (квартала), в течение которых налогоплательщиками единого налога на вмененный доход выполнялись работы или оказывались услуги. Количество выполненных работ или оказанных услуг в течение таких календарных дней не имеет значения.

Налогоплательщики ЕНВД, осуществляющие предпринимательскую деятельность не полный налоговый период, могут представлять любые документы, содержащие информацию о временном приостановлении их деятельности. Это могут быть документы из органов здравоохранения о временной нетрудоспособности, акты, предписания о приостановлении предпринимательской деятельности, выданные органами санэпидемнадзора, госпожнадзора, органами коммунального хозяйства, копии платежных документов, подтверждающих оплату арендных платежей, справки администраций рынков и тому подобное.

Изложенное нами выше подтверждается Письмами ФНС РФ от 23 ноября 2006 года №02-7-12/291 «О применении отдельных положений главы 26.3 НК РФ», от 9 октября 2006 года №02-7-11/223@ «О порядке применения системы налогообложения в виде единого налога на вмененный доход».

В случае, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, в пункте 9 статьи 346.29 НК РФ указано, что налогоплательщик при исчислении суммы ЕНВД учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя.

Арбитражная практика также свидетельствует о том, что когда величина физического показателя, в частности, количество работников, характеризующая вид деятельности, изменяется в течение налогового периода, изменения физического показателя учитывают при расчете налоговой базы того месяца, в котором произошло изменение (Постановление ФАС Волго-Вятского округа от 28 июня 2004 года №А79-1080/2004-СК1-979).

Организация оказывает услуги населению по изготовлению мебели. По состоянию на 1 августа количество работников составляло 12 человек. К 30 августа количество работников увеличилось до 15 человек.

ЕНВД за август исчисляется исходя из количества работников, равного 15 человек.

Налогоплательщики переводятся на уплату ЕНВД с момента государственной регистрации. Но зарегистрироваться они могут не с начала налогового периода. В этом случае на основании пункта 10 статьи 346.29 НК РФ размер вмененного дохода, а значит, и сумма единого налога рассчитываются исходя из целых месяцев, начиная с месяца, следующего за месяцем государственной регистрации налогоплательщика. Иными словами, если налогоплательщик зарегистрирован в Едином государственном реестре, например, в мае, то исчислять и уплачивать налог за II квартал он должен только за июнь.

Налоговый период, налоговая ставка. Порядок и сроки уплаты ЕНВД

Налоговым периодом по единому налогу на вмененный доход согласно статье 346.30 НК РФ признается квартал.

Ставка единого налога согласно статье 346.31 НК РФ устанавливается в размере 15 процентов величины вмененного дохода.

Чтобы рассчитать сумму единого налога, нужно величину вмененного дохода умножить на ставку налога. То есть сумма ЕНВД рассчитывается по формуле:

ЕНВД = ВД х 15 / 100,

где ВД - вмененный доход за квартал.

На основании пункта 1 статьи 346.32 НК РФ уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Согласно данному пункту сначала налогоплательщик получает доход, а потом из этого дохода уплачивает налог. Подлежащая уплате сумма ЕНВД уплачивается налогоплательщиком по итогам I, II, III, IV квартала соответственно до 25 апреля, до 25 июля, до 25 октября, до 25 января. Уплата единого налога производится в наличной или безналичной форме.

Обратите внимание, что Федеральный закон от 21 июля 2005 года №101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее – Закон 101-ФЗ) внес изменения в статью 346.32 НК РФ, которые несколько ухудшают положение налогоплательщика с 2006 года пункт 2 статьи 346.32 НК РФ имеет следующее содержание:

«2. Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50 процентов».

То есть изменения, внесенные пунктом 17 статьи 1 Закона №101-ФЗ, с 1 января 2006 года, одновременно ухудшают положение налогоплательщика по двум направлениям.

Во-первых, для уменьшения суммы налога необходимо, чтобы суммы страховых взносов на обязательное пенсионное страхование были не просто исчислены за данный период времени, а фактически уплачены (перечислены). При этом уплата должна совпадать с периодом времени, за который начисляется налог (Письмо Минфина Российской Федерации от 2 ноября 2005 года №03-11-05/94).

Фактически, это означает то, что необходимо досрочно оплатить всю сумму взносов, причем в том же налоговом периоде, если, например страховые взносы по зарплате за декабрь мы заплатим в январе, то нам могут не подтвердить уменьшение налоговой базы. Еще раз отметим - при уменьшении суммы налога (авансовых платежей по налогу) на сумму страховых взносов на обязательное пенсионное страхование берется сумма уплаченных взносов в тот же период, но в пределах исчисленных в тот же период сумм.

Во-вторых, неизвестно, что значит фраза «При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов». Неизвестно – пятьдесят процентов чего – суммы налога, либо суммы уменьшения налога. То есть, например, если налогоплательщик исчислил налог в сумме 3 000 рублей, страховые взносы и пособия по временной нетрудоспособности исчислил в сумме 2 000 рублей, уплатил 1 600 рублей, то он вправе уменьшить сумму налога либо на 1 500 рублей (пятьдесят процентов суммы налога), либо на 800 рублей (пятьдесят процентов оплаченной предельной суммы уменьшения налога). Налоговые органы, наверное, вначале, из–за того, что в том предложении, где стоят слова про 50% есть только сумма налога, согласятся с тем, чтобы это было пятьдесят процентов суммы налога. Но, затем они могут сыграть на неустранимом противоречии и предложить уменьшение на пятьдесят процентов предельной суммы уменьшения налога или пятьдесят процентов суммы налога, в зависимости оттого, что будет выгоднее.

То есть пункт 2 статьи 346.32 НК РФ устанавливает к исчисленной за налоговый период сумме единого налога налоговый вычет, размер которого определяется как:

- сумма страховых взносов на обязательное пенсионное страхование, уплаченных (но в пределах исчисленных сумм) за этот же период времени при выплате налогоплательщиком вознаграждений своим работникам, занятым в тех сферах деятельности, по которым уплачивается ЕНВД;

- сумма страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование;

- сумма выплаченных работникам пособий по временной нетрудоспособности.

При уменьшении суммы налога (авансовых платежей по налогу) на сумму страховых взносов на обязательное пенсионное страхование берется сумма уплаченных взносов, но в пределах исчисленных сумм. Кроме того, сумма единого налога с 1 января 2006 года не может быть уменьшена более чем на 50%, то есть ограничение, по нашему мнению, распространяется одновременно и на сумму страховых взносов и на сумму пособий по временной нетрудоспособности. До 2006 года пунктом 2 статьи 346.32 НК РФ было установлено 50% ограничение по страховым взносам на обязательное пенсионное страхование, то есть сумма единого налога уменьшалась на всю сумму выплаченных работникам пособий по временной нетрудоспособности и не более чем на 50% суммы взносов на обязательное пенсионное страхование.

В течение года сумма страховых взносов в виде фиксированного платежа учитывается индивидуальными предпринимателями в тех налоговых периодах по единому налогу, в которых она была ими фактически уплачена. Такие разъяснения изложены в Письме МНС РФ от 2 марта 2004 год №22-2-14/336@. Предприниматели, уплатившие сумму страховых взносов в виде фиксированного платежа за истекший год после 31 декабря истекшего года, вправе включить указанную сумму страховых взносов в налоговую декларацию по ЕНВД за IV квартал истекшего года. Кроме того, согласно разъяснениям предприниматели вправе уточнить свои налоговые обязательства по единому налогу за указанный налоговый период, представив в налоговый орган в установленном порядке уточненную налоговую декларацию по единому налогу.

Суммы единого налога зачисляются на счета органов Федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации. Хотя статья 346.33 НК РФ относится к органам казначейства, упоминание внебюджетных фондов представляется весьма важным, поскольку именно это позволяет налогоплательщику требовать от Фонда социального страхования возмещения сумм, выплачиваемых работникам по больничным листам, и иных страховых выплат.

В соответствии со статьями 61.1. и 61.2. Бюджетного кодекса Российской Федерации (далее - БК РФ) ЕНВД зачисляется в бюджеты муниципальных районов, бюджеты городских округов по нормативу 90 процентов. Согласно статье 146 БК РФ ЕНВД подлежит зачислению в бюджеты государственных внебюджетных фондов по нормативам:

в бюджет Федерального фонда обязательного медицинского страхования - по нормативу 0,5 процента;

в бюджеты территориальных фондов обязательного медицинского страхования - по нормативу 4,5 процента;

в бюджет Фонда социального страхования Российской Федерации - по нормативу 5 процентов.

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной законодательством форме.

Согласно статье 346.32 НК РФ форма налоговой декларации и порядок ее заполнения утверждаются Минфином РФ.

Приказом Минфина РФ от 17 января 2006 года №8н «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности и инструкции о порядке ее заполнения» утверждена форма налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, и Порядок заполнения налоговой декларации согласно Приложению №2. Приказ применяется, начиная с расчетов за I квартал 2006 года.

Налоговая декларация может быть представлена на бумажном носителе самим налогоплательщиком, направлена по почте или в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС РФ от 2 апреля 2002 года №БГ-3-32/169 «Об утверждении порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи».

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

«Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода» (пункт 3 статьи 346.32 НК РФ).

Таким образом, декларацию за I квартал необходимо представить в налоговые органы не позднее 20 апреля (по итогам следующих налоговых периодов в течение года - соответственно не позднее 20 июля, 20 октября и 20 января).

Декларация имеет сквозную нумерацию страниц и состоит:

· раздел 1 «Сумма единого налога на вмененный доход для отдельных видов деятельности, подлежащая уплате в бюджет»;

· раздел 2 «Расчет единого налога на вмененный доход для отдельных видов деятельности»;

· раздел 3 «Расчет суммы единого налога на вмененный доход, подлежащей уплате в бюджет за налоговый период»;

· раздел 3.1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период».

Ранее налогоплательщики заполняли декларацию, утвержденную Приказом Минфина РФ от 1 ноября 2004 года №96н «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности и инструкции о порядке ее заполнения», изменения коснулись в основном раздела 2.1 «Расчет корректирующего коэффициента К1», которого нет теперь в декларации, поскольку в этом разделе рассчитывался корректирующий коэффициент базовой доходности К1, определяемый в зависимости от кадастровой стоимости земли по месту осуществления предпринимательской деятельности, а с 2006 года при расчете ЕНВД он не применяется. Кроме того, добавлен Раздел 3.1. «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период». Раздел 3.1 декларации заполняется отдельно по каждому коду ОКАТО, указанному по коду строки 030 всех заполненных разделов 2 декларации. Поэтому по коду строки 010 указывается код ОКАТО, по которому заполняется раздел 3.1 декларации. По коду строки 020 данного раздела указывается налоговая база, исчисленная по всем кодам ОКАТО (определяется как сумма значений кодов строк 100 всех заполненных разделов 2 декларации). По коду строки 030 отражается налоговая база, исчисленная по коду ОКАТО, указанному по коду строки 010 (определяется как сумма значений показателя по коду строки 100 всех разделов 2 декларации, заполненных по коду ОКАТО, указанному по коду строки 010). По коду строки 040 отражается сумма ЕНВД, подлежащая уплате за налоговый период по коду ОКАТО, указанному по коду строки 010 (определяется как произведение результата от соотношения значения показателя по коду строки 030 к значению показателя по коду строки 020 данного раздела декларации и значения показателя по коду строки 050 раздела 3 декларации ((код стр. 050 / код стр. 040) x код стр. 050 раздела 3 декларации)).

Более подробно с вопросами, касающимися порядка исчисления и уплаты ЕНВД, Вы можете ознакомиться в книге «Единый налог на вмененный доход» авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ».

Итак, налогоплательщиками, осуществляющими предпринимательскую деятельность в сфере оказания бытовых услуг по изготовлению мебели, для целей применения системы налогообложения в виде ЕНВД признаются только те организации и индивидуальные предприниматели, которые оказывают физическим лицам платные услуги, классифицированные ОКУН в группе услуг 01 «Бытовые услуги» на основе договоров бытового подряда. Налогоплательщики, осуществляющие одновременно предпринимательскую деятельность в сфере оказания бытовых услуг и предпринимательскую деятельность, связанную с выполнением работ (оказанием услуг) по устранению на безвозмездной основе выявленных покупателями недостатков приобретенных ими товаров, привлекаются к уплате единого налога только в части результатов их деятельности по оказанию бытовых услуг. Доходы, полученные указанными налогоплательщиками от осуществления предпринимательской деятельности, связанной с выполнением работ (оказанием услуг) по устранению на безвозмездной основе выявленных покупателями недостатков приобретенных ими товаров, подлежат налогообложению по общей системе либо по упрощенной системе в порядке и на условиях, предусмотренных главой 26.2 НК.

Более подробно с вопросами, касающимисябухгалтерского учета и налогообложения в организациях, осуществляющих деятельность по производству мебели, а также в организациях, торгующих продукцией мебельного производства, Вы можете ознакомиться в книге авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Мебель от производства до списания».

Рекомендуйте статью коллегам: