Рейтинг: 4.9/5.0 (1832 проголосовавших)

Рейтинг: 4.9/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Доброго всем дня.

Подскажите пожалуйста, где можно найти образец контракта на временный ввоз?

Очень очень надо.

1. СТОPОНЫ УЧАСТНИКИ КОНТРАКТА

Заказчик: Коммерческая организация

с иностранными инвестициями

Общество с ограниченной ответственностью

.

Российская Федерация, индекс,адрес

тел/факс

Представитель: (заказчик)

Банковские реквизиты:

Валютный счет для расчетов в Евро

Банк-корреспондент:

адрес

тел.

. факс.

Расчетный счет:

2. ПРЕДМЕТ ДАННОГО КОНТРАКТА

2.1. Предметом настоящего контракта является поставка товара согласно перечня, изложенного в спецификации п.1 Приложения контракта.

2.2. Базис поставки до места назначения- г.

Россия будет осуществляться на условиях

CРТ. ИНКОТЕPМС 2000.

2.3. Поставщик отвечает за транспортировку

товара с места отгрузки г. до места

назначения г. Россия. Все расходы, связанные

с транспортировкой входят в стоимость товара.

2.4. Право собственности на поставляемый товар

переходит с момента получения товара Заказчиком

в г.

3. СТОИМОСТЬ КОНТPАКТА И УСЛОВИЯ ПЛАТЕЖА

3.1.Товар ввозится с целью демонстрации на выставке и будет вывезен с территории РФ до 2013г.

Бесплатная поставка, груз не имеет коммерческой стоимости.

.

3.2 Стороны установили валюту контракта – евро.

валюту платежа – евро (EUR).?

3.3 Все расходы, связанные с выполнением

контракта в (место отправления). оплачивает Поставщик,

а в России - Заказчик.

4. СPОКИ ПОСТАВКИ

4.1. Поставщик обязуется произвести поставку товара

в Рязань, Россия в сроки, указанные в

Приложения настоящего контракта.

5. ОСОБЫЕ ПОЛОЖЕНИЯ

5.1.Обе стороны заключили настоящий контракт

согласно действующих законодательств.

( ) и России.

5.2.В случае возникновения споров между

Поставщиком и Заказчиком они разрешаются

Областным торговым (коммерческим) судом в

.

5.3. В случае возникновения форс-мажорных

обстоятельств задержка исполнения настоящего

контракта возможна на срок не более 15 суток, в этом

случае стороны руководствуются общепринятыми

нормами.

6. ЗАКЛЮЧИТЕЛЬНОЕ ПОЛОЖЕНИЕ

6.1.Контракт составлен на 2-х языках, на. и

русском, в 4 (четырех) экземплярах, имеющих

одинаковую силу. Настоящий контракт может быть

изменен или дополнен по обоюдному согласию сторон.

6.2.Копия контракта подписанная сторонами и

высланная по факсу имеет юридическую силу до

момента получения оригинального контракта по почте.

6.3. Настоящий контракт вступает в силу со дня

подписания его всеми сторонами.

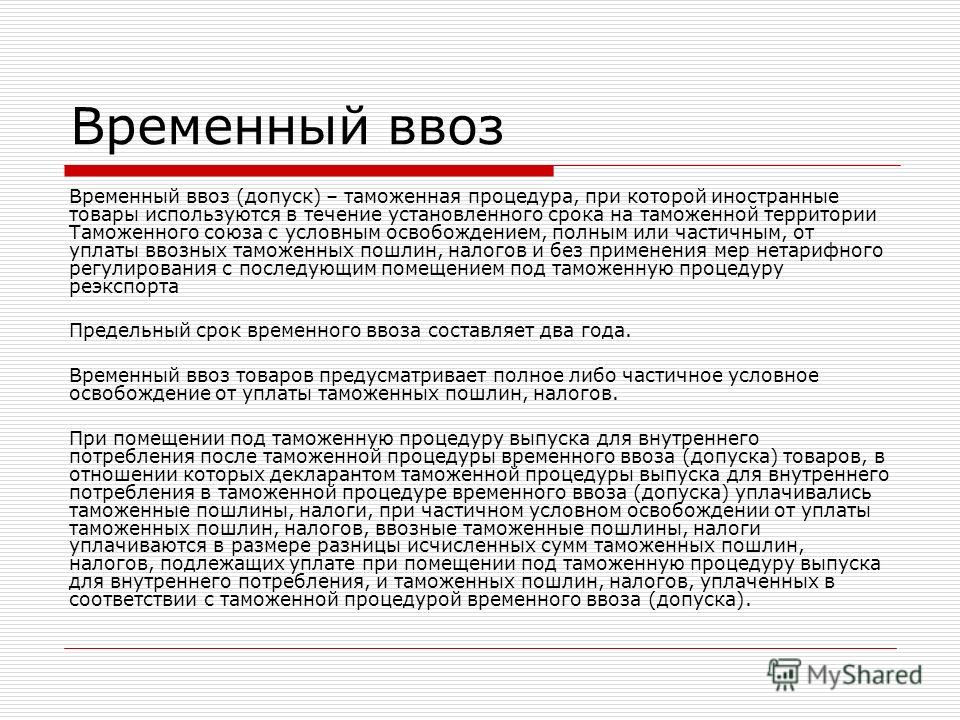

Правовая основа временного ввоза как вида экономических таможенных режимов закреплена в ст. 209—214 § 4 главы 19 ТК РФ. В соответствии со ст. 209 ТК РФ временный ввоз является таможенным режимом, при котором иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории Российской Федерации с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ФЗ РФ «Об основах государственного регулирования внешнеторговой деятельности» от 21 ноября 2003 г.).

Нормы таможенного режима временного ввоза закреплены в многочисленных международных договорах. А.Н. Козырин указывает, что в «послевоенный период благодаря деятельности международных организаций (прежде всего Совета таможенного сотрудничества, а также организаций системы ООН) было подписано свыше 15 международных соглашений, затрагивающих в той или иной степени вопросы применения режима временного ввоза».

Такими международными договорами являются следующие: конвенция 1952 г. об упрощении ввоза коммерческих образцов и рекламных материалов; Таможенная конвенция, касающаяся контейнеров от 18 мая 1956 г.; Таможенная конвенция 1968 г. о временном ввозе научного оборудования и другие.

Условия (основания) помещения товаров под рассматриваемый таможенный режим предусмотрены в ст. 210—211 ТК РФ: наличие разрешения таможенного органа; возможность идентификации товаров таможенным органом при их обратном ввозе (реэкспорте); представление гарантий надлежащего исполнения обязанностей, в том числе представление обязательства об обратном вывозе временно ввезенных товаров; возможность помещения под данный таможенный режим иностранных товаров, ранее помешенные под иные таможенные режимы.

Временно ввезенными товарами может пользоваться лицо, получившее разрешение на временный ввоз. С разрешения таможенного органа допускается передача временно ввезенных товаров в пользование иному лицу, которое может выступать в качестве декларанта. Передача временно ввезенных товаров иному лицу разрешается таможенным органом, если это лицо берет на себя обязательство перед таможенными органами соблюдать условия таможенного режима временного ввоза.

При этом лицо, первоначально получившее разрешение на временный ввоз, должно уплатить таможенные пошлины, налоги за период, когда это лицо использовало товары в соответствии с таможенным режимом временного ввоза, если к товарам применяется частичное условное освобождение от уплаты таможенных пошлин, налогов.

Если соблюдение таможенного режима временного ввоза обеспечивается гарантиями, то лицо, которому передаются временно ввезенные товары, должно оформить соответствующие документы на свое имя. Указанное лицо пользуется правами и исполняет обязанности, которые установлены для лица, получившего разрешение на временный ввоз, со дня выдачи таможенным органом разрешения на передачу временно ввезенных товаров.

Временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки, хранения и использования. С временно ввезенными товарами допускается совершение операций, необходимых для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается. Передача товаров иному лицу не приостанавливает и не продлевает срока временного ввоза (ст. 211 ТК РФ).

Срок временного ввоза товаров составляет два года. Для отдельных видов товаров Правительство РФ может устанавливать более короткие или более продолжительные предельные сроки временного ввоза. В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что такие товары не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

Срок временного ввоза товаров устанавливается таможенным органом в пределах двух лет, исходя из заявления лица, обратившегося за разрешением на временный ввоз, с учетом цели и обстоятельств такого ввоза. По мотивированному запросу лица, получившего разрешение на временный ввоз, и при отсутствии нарушений требований и условий, предусмотренных ТК РФ, установленный срок временного ввоза товаров продлевается по решению таможенного органа в пределах двух лет (ст. 213 ТК РФ).

Не позднее дня истечения срока временного ввоза товаров, установленного таможенным органом, товары должны быть вывезены с таможенной территории Российской Федерации либо заявлены к иному таможенному режиму. Таможенный режим временного ввоза может быть завершен выпуском товаров для свободного обращения.

При завершении таможенного режима временного ввоза выпуском товаров для свободного обращения таможенная стоимость и количество товаров определяются на день помещения товаров под таможенный режим временного ввоза, а ставки таможенных пошлин, налогов — на день выпуска товаров для свободного обращения. Декларант вправе указать на уменьшение таможенной стоимости товаров и уменьшение их количества, произошедшие вследствие их естественного износа или естественной убыли при нормальных условиях перевозки, хранения и использования, а также вследствие аварии или действия непреодолимой силы.

Корректировка таможенной стоимости товаров и их количества может производиться, если декларант представляет в таможенный орган достоверную и документально подтвержденную информацию. При определении сумм таможенных пошлин, налогов, подлежащих уплате при выпуске товаров для свободного обращения, производится зачет сумм таможенных платежей, уплаченных при частичном освобождении от уплаты таможенных пошлин, налогов.

При выпуске для свободного обращения товаров, в отношении которых применялось частичное условное освобождение от уплаты таможенных пошлин, налогов, за период, когда применялось такое освобождение, подлежат уплате проценты с сумм таможенных пошлин, налогов, которые подлежали бы уплате, если бы в отношении этих сумм была предоставлена рассрочка со дня применения частичного освобождения от уплата таможенных пошлин, налогов.

Действие таможенного режима временного ввоза приостанавливается: при наложении ареста на временно ввезенные товары или их изъятии в соответствии с законодательством Российской Федерации; при помещении временно ввезенных товаров на таможенный склад; по просьбе лица, получившего разрешение на временный ввоз, при помещении временно ввезенных товаров, в отношении которых применялось частичное освобождение от уплаты таможенных пошлин, налогов, под иные таможенные режимы, не предусматривающие выпуска товаров для свободного обращения.

После окончания срока приостановления действие таможенного режима временного ввоза возобновляется. При возобновлении действия таможенного режима временного ввоза проценты, начисление и уплата которых предусмотрены за период приостановления действия таможенного режима временного ввоза не начисляются и не уплачиваются (ст. 214 ТК РФ).

Правовая основа таможенного ввоза как вида экономических таможенных режимов закреплена в ст. 215—233 § 5 главы 19 ТК РФ. В соответствии со ст. 215 ТК РФ таможенный склад является таможенным режимом, при котором ввезенные на таможенную территорию Российской Федерации товары хранятся под таможенным контролем без уплаты таможенных пошлин, налогов и без применения запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ФЗ РФ «Об основах государственного регулирования внешнеторговой деятельности» от 21 ноября 2003 г.), а товары, предназначенные для вывоза, хранятся под таможенным контролем на условиях данного таможенного режима.

Обращаем внимание читателя на многозначность термина «таможенный склад». На наш взгляд, целесообразным было бы такой таможенный режим определять как «хранение товаров под таможенным контролем на таможенном складе». Наше предложение может рассматриваться как повод для научной дискуссии специалистов в области таможенного права.

Условия (основания) помещения товаров под рассматриваемый таможенный режим предусмотрены в ст. 217 ТК РФ. Анализ положений ст. 217 ТК РФ позволяет выделить пять условий (оснований) помещения под режим таможенного склада:

Условия (основания) помещения товаров под таможенный режим таможенного склада предусмотрены также в приказе Председателя ГТК РФ № 236 от 25 февраля 2004 г. (в ред. от 8 сентября 2006 г.).

При хранении товаров на таможенных складах взаимоотношения таможенных органов с лицами, помещающими товары на таможенные склады, осуществляются в соответствии с Таможенным кодексом РФ и Гражданским кодексом РФ. На договор, заключаемый таможенным органом с лицом, помещающим товары на таможенный склад, распространяются требования гражданского законодательства Российской Федерации, установленные для публичного договора. Отказ таможенного органа от заключения договора при наличии возможности осуществить хранение товаров не допускается.

Принятие товаров на хранение таможенным органом удостоверяется выдачей лицу, поместившему товары на таможенный склад, квитанции по форме, определяемой федеральным органом исполнительной власти, упал помоченным в области таможенного дела. Права обязанности и ответственность таможенных органов в связи с осуществлением этими органами хранения товаров на таможенных складах вытекают из существа обязательств в соответствии с общими положениями о хранении, предусмотренными гражданским законодательством Российской Федерации, с учетом положений, установленных Таможенным кодексом РФ.

Таможенный орган несет ответственность за уплату таможенных пошлин, налогов в случае утраты товаров, хранившихся на таможенном складе, за исключением случая, если товары уничтожены, либо безвозвратно утеряны вследствие аварии, действия непреодолимой силы или естественной убыли при нормальных условиях хранения.

Хранение товаров на таможенном складе таможенного органа является безвозмездным. Лицо, поместившее товары на таможенный склад таможенного органа, возмещает необходимые расходы на хранение товаров в соответствии с п. 2 ст. 897 ГК РФ (Часть вторая) в порядке, предусмотренном Правительством РФ (п. 2—4 ст. 233 ТК РФ).

Товары могут храниться на таможенном складе в течение трех лет. Товары, имеющие ограниченные сроки годности и реализации, должны быть заявлены к иному таможенному режиму, чем таможенный режим таможенного склада, и вывезены с таможенного склада не позднее, чем за 180 дней до истечения указанного ограниченного срока, за исключением подвергающихся быстрой порче товаров, в отношении которых указанный срок может быть сокращен таможенным органом в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

Срок хранения товаров определяется лицом, помещающим товары на таможенный склад, в таможенной декларации в пределах трех лет. По мотивированному запросу лица, поместившего товары на таможенный склад, таможенный орган продлевает срок хранения товаров в пределах трех лет (ст. 2I8 ТК РФ).

Лица, обладающие полномочиями в отношении товаров, и их представители вправе совершать с товарами, находящимися на таможенном складе, обычные операции, необходимые для обеспечения сохранности товаров в неизменном состоянии, осматривать и измерять товары, перемещать их в пределах таможенного склада при условии, что эти операции не повлекут изменения состояния товаров, нарушения их упаковки и изменения наложенных средств идентификации.

Операции, не указанные выше, в том числе взятие проб и образцов товаров, простые сборочные операции, а также операции, необходимые для подготовки товаров к продаже и транспортировке, включая дробление партий, формирование отправок, сортировку, упаковку, переупаковку, маркировку, операции, необходимые для улучшения товарных качеств, могут совершаться лицами, обладаю- щи ми полномочиями в отношении товаров, и их представителями с разрешения таможенного органа.

Таможенный орган вправе отказать в выдаче разрешения на проведение указанных операций только в том случае, если их осуществление повлечет утрату товаров или изменение их существенных свойств.

В отношении проб и образцов иностранных товаров подлежат уплате ввозные таможенные пошлины, налоги, как если бы указанные товары были выпущены для свободного обращения, за исключением случая, когда образец товаров возвращается на таможенный склад в течение одного месяца.

Допускаются отчуждение товаров, находящихся на таможенном складе, передача в отношении их прав владения, пользования или распоряжения при условии предварительного уведомления таможенного органа в письменной форме. При этом лицо, приобретшее имущественные права на товары, предоставляет в таможенный орган обязательство в письменной форме по дальнейшему соблюдению в отношении этих товаров требований и условий, предусмотренных в ТК РФ.

Со дня, следующего за днем получения таможенным органом указанного обязательства лицо, приобретшее имущественные права на товары, пользуется правами и несет обязанности, которые установлены в отношении лица, поместившего товары на таможенный склад. С разрешения таможенного органа в письменной форме допускается перемещение товаров с одного таможенного склада на другой таможенный склад до истечения трех лет. При этом течение срока хранения товаров на таможенном складе не прерывается и не приостанавливается (ст. 219 ТК РФ).

Не позднее дня истечения срока хранения товаров на таможенном складе товары должны быть заявлены к иному таможенному режиму с соблюдением требований и условий, установленных ТК РФ. Распоряжение указанными товарами по истечении этого срока производится как с товарами, обращенными в федеральную собственность. Любое лицо, которое может выступать в качестве декларанта, вправе совершить таможенные операции, необходимые для завершения действия таможенного режима таможенного склада.

При выпуске с таможенного склада товаров, ранее помешенных под таможенный режим временного ввоза, в целях их дальнейшего использования на таможенной территории Российской Федерации в соответствии с этим режимом течение срока временного ввоза товаров возобновляется. При выпуске указанных товаров для свободного обращения исчисление подлежащих уплате сумм таможенных пошлин, налогов производится как при завершении и приостановлении действия таможенного режима. В отношении товаров, хранящихся на таможенном складе, таможенный режим уничтожения может быть заявлен владельцем таможенного склада (ст. 223 ТК РФ).

Потребление памяти: 0.5 Мб

ПЕРВЫЙ СТОЛИЧНЫЙ ЮРИДИЧЕСКИЙ ЦЕНТР

г. Москва, Лубянский проезд, д. 5, стр. 1

(495 ) 649-11-65; (985 ) 763-90-66

Вопрос: Российская коммерческая организация планирует отправить своего работника в командировку в Германию для отбора коммерческих образцов продукции немецкого контрагента стоимостью 200 000 руб. с целью проведения тестирования продукции в РФ. Планируемые количество и объем образцов небольшие, они могут войти в дорожный чемодан. После тестирования коммерческие образцы планируется возвратить немецкому контрагенту. Может ли работник организации привезти коммерческие образцы в личном багаже? Каким образом осуществить таможенное декларирование? Какие нужны для этого документы?

Ответ: При временном ввозе коммерческих образцов допускается их ввоз в личном багаже и имеется возможность таможенного декларирования в упрощенном порядке. Для этого необходимо представить таможенному органу в двух экземплярах заявление о декларировании товаров в упрощенном порядке организации-получателя ( организации-отправителя) научных или коммерческих образцов, временно ввозимых в Российскую Федерацию ( временно вывозимых из Российской Федерации за пределы таможенной территории Таможенного союза) по форме, определенной Приказом ФТС России от 13.12.2010 N 2408 « О форме заявления организации-получателя ( организации-отправителя) научных или коммерческих образцов, временно ввозимых в Российскую Федерацию ( временно вывозимых из Российской Федерации), при их декларировании в упрощенном порядке» ( далее — заявление, Приказ N 2408), и документы, подтверждающие предназначение коммерческих образцов: договор с иностранным лицом, если в нем содержится информация о цели ввоза научных или коммерческих образцов, утвержденные планы ( программы) исследований при их наличии либо другие документы о хозяйственной деятельности лица, в которых содержится информация о проведении испытаний, исследований, тестирования, проверки, проведении опытов, экспериментов или демонстрации. Кроме того, необходим документ, подтверждающий полномочия работника организации на подачу заявления.

Обоснование: В соответствии с п. 1 ст. 179 Таможенного кодекса Таможенного союза товары подлежат таможенному декларированию при помещении под таможенную процедуру либо в иных случаях, установленных в соответствии с ТК ТС.

Согласно п. 1 ст. 181 ТК ТС при помещении под таможенные процедуры, за исключением таможенной процедуры таможенного транзита, таможенному органу представляется декларация на товары.

В соответствии со ст. 277 ТК ТС временный ввоз ( допуск) — таможенная процедура, при которой иностранные товары используются в течение установленного срока на таможенной территории Таможенного союза с условным освобождением, полным или частичным, от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования с последующим помещением под таможенную процедуру реэкспорта.

Согласно положениям ст. 278 ТК ТС условием помещения товаров под таможенную процедуру временного ввоза ( допуска) является возможность идентификации товаров, помещаемых под эту таможенную процедуру, при их последующем таможенном декларировании с целью завершения таможенной процедуры временного ввоза ( допуска).

Статьей 279 Федерального закона от 27.11.2010 N 311-ФЗ « О таможенном регулировании в Российской Федерации» ( далее — Федеральный закон N 311-ФЗ) установлены особенности таможенного декларирования при временном ввозе коммерческих образцов.

В соответствии с ч. 1 ст. 279 Федерального закона N 311-ФЗ товары, временно ввозимые в Российскую Федерацию для проведения с ними испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации либо использования в ходе испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации ( далее — научные или коммерческие образцы), подлежат таможенному декларированию в упрощенном порядке в соответствии с положениями настоящей статьи.

В соответствии с ч. 5 ст. 279 Федерального закона N 311-ФЗ коммерческие образцы, временно ввозимые в Российскую Федерацию в личном багаже пассажира, по желанию декларанта могут декларироваться в упрощенном порядке с применением в качестве таможенной декларации письменного заявления организации — получателя научных или коммерческих образцов. Форма такого заявления устанавливается федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

Приказом N 2408 также установлено, что при декларировании коммерческих образцов, временно ввозимых в Российскую Федерацию, при их декларировании в упрощенном порядке не требуется представление электронной копии заявления, заявление подается в двух экземплярах, один из которых после выпуска товаров остается в таможенном органе, а два других возвращаются декларанту.

К заявлению прилагаются необходимые документы, установленные ч. 6 ст. 279 Федерального закона N 311-ФЗ, подтверждающие предназначение коммерческих образцов: договор с иностранным лицом, если в нем содержится информация о цели ввоза научных или коммерческих образцов, утвержденные планы ( программы) исследований при их наличии либо другие документы о хозяйственной деятельности лица, в которых содержится информация о проведении испытаний, исследований, тестирования, проверки, проведении опытов, экспериментов или демонстрации.

Кроме того, необходим документ, подтверждающий полномочия физического лица на подачу заявления, так как формой заявления предусмотрено указание сведений о физическом лице, составившем заявление, а также о документах, удостоверяющих его личность и подтверждающих полномочия на подачу заявления.

П.А.Лесников

Советник государственной

гражданской службы РФ

1 класса

По всем вопросам можно записаться на прием к специалистам по телефонам:

(495 ) 64 — 911 — 65 или 649 — 41 — 49 или (985 ) 763 — 90 — 66

Внимание! Консультация платная.

С аналогичной тематикой и практикой нашего Центра по теме ТАМОЖЕННЫЕ СПОРЫ — вы можете ознакомиться ниже, перейдя по ссылке:

ПубликацииКакие последствия ожидают транспортную организацию, если налоговый орган обнаружит, что по адресу, указанному в Едином государственном реестре юридических лиц ( ЕГРЮЛ), предприятие фактически деятельность не осуществляет ( не имеет по указанному адресу ни в собственности, ни в аренде помещений, руководство организации там не располагается)?

В статье проводится связь динамики коммерческих договоров с их специфическими особенностями. Рассматривается влияние субъектного состава коммерческих договоров, их синаллагматического и возмездного характера на последствия их изменения и расторжения.

В статье критически рассматривается порядок обращения взыскания на дебиторскую задолженность. Автор, анализируя правовые нормы, регулирующие порядок обращения взыскания на дебиторскую задолженность через призму гражданского и исполнительного права, доказывает абсурдность предложенной правовой конструкции. При этом самим автором предлагается простой и эффективный порядок обращения взыскания на данный вид имущества.

Судебная практикаПри действующей системе установления курса валют его изменение не может считаться существенным изменением обстоятельств в смысле ст. 451 ГК РФ.

Удержание является одной из мер, которая применяется наиболее часто в ходе реализации договоров аренды, комиссии, хранения некоторых иных. В статье проведен анализ судебной практики и сделаны обобщающие выводы о допустимости и возможности применения удержания в конкретных ситуациях.

Беспроцентные займы между юридическими лицами — один из самых простых способов перераспределения денежных потоков внутри группы компаний. Однако, как показывает арбитражная практика, выдача беспроцентных займов чревата доначислением налога на прибыль ( у организаций) и НДФЛ ( у индивидуальных предпринимателей). Проанализируем, какие налоговые риски возникают при осуществлении подобных сделок.

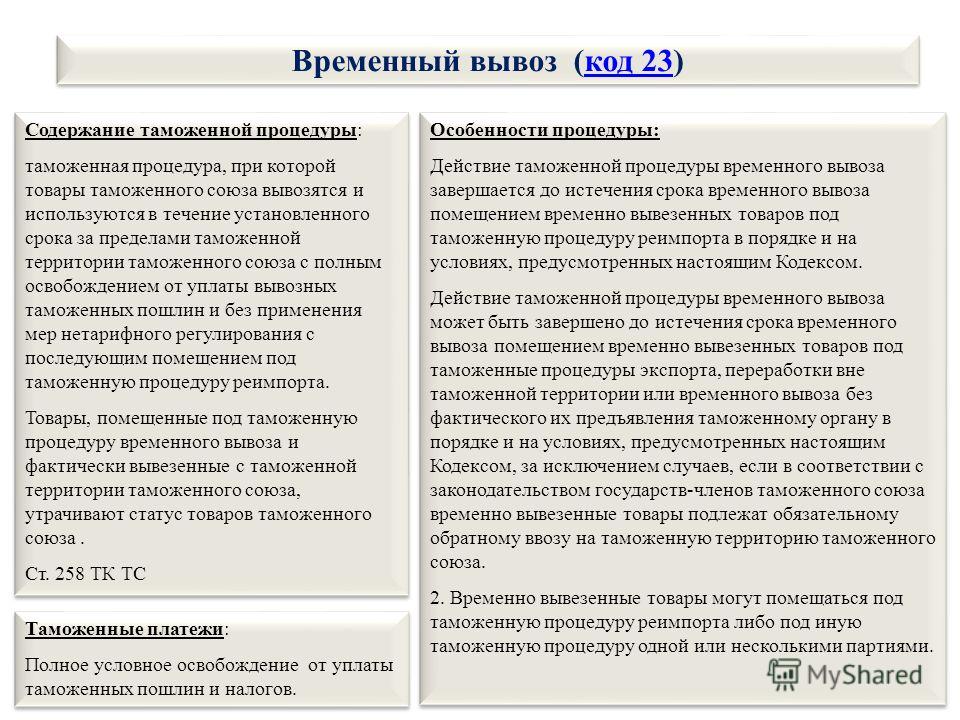

ВидеоГлавная \ Полезная информация \ Временный вывоз. Переработка вне таможенной территории ТС. Реимпорт.

Временный вывоз. Переработка вне таможенной территории ТС. Реимпорт.Очень часто у предприятий или заводов происходит поломка или выход из строя дорогостоящего иностранного оборудования, которое было ввезено некоторое время назад. Для того, чтобы найти причину неисправности оборудования, владелец должен отправить товара на иностранный завод (производителю) для диагностики, проведения испытаний и последующего ремонта или для замены на аналогичное оборудование с идентичными характеристиками. При этом, возникают вопросы - как с минимальные издержками отправить товар за границу на ремонт и произвести обратный ввоз (импорт) продукции без уплаты таможенных платежей?

Для определения схемы отправки оборудования, необходимо определиться с критериями поломки оборудования:

1. Временный вывозТаможенная процедура применяется ,в случае когда требуется тестирование на работоспособность, а также необходима настройка оборудования за границей. Вы не уверены, что товар бракован или неисправен. Это самый простой способ – отправляем товар на экспорт ( помещаем под процедуру -временный вывоз). Производитель проводит необходимые работы и операции по настройке оборудования, тестированию и оформляет заключение о исправности оборудовании, а также представляет документ (заключение), в который указывает, что оборудование исправное и ремонт не проводился. После этого, производится обратный ввоз оборудования в Россию (на территорию таможенного союза) с применением процедуры таможенной процедуры – Реимпорт.

Внимание, важно знать !

В случае, если работы (экспертиза и т.п.) проводимые производителем платные, то вы обязаны уплатить пошлину и налоги со стоимости работ. Основа начисления – стоимость проводимых работ.

Необходимые документы для временного вывоза :

В случае, если во время временного вывоза будет обнаружен брак товаров, и после проведения экспертизы будет выявлено, что товары необходимо отремонтировать или необходимо заменить на аналогично новое оборудование. В этом случае, вам необходимо заявить процедуру – «ПЕРЕРАБОТКИ ВНЕ ТАМОЖЕННОЙ ТЕРРИТОРИИ» без предъявления товаров таможенному органу.

В ином случае, когда товары при временном вывозе остались без изменения состояния, при ввозе в Россию помещаются под таможенную процедуру Реимпорт.

Статья 283. Временный вывоз научных или коммерческих образцов

Переработка вне таможенной территории – это в соответствии со ст.252 Таможенного кодекса ТС таможенная процедура, при которой товары таможенного союза вывозятся с таможенной территории таможенного союза с целью совершения операций по переработке вне таможенной территории таможенного союза в установленные сроки с полным условным освобождением от уплаты вывозных таможенных пошлин и без применения мер нетарифного регулирования с последующим ввозом продуктов переработки на таможенную территорию таможенного союза.

Обычно данная процедура используется, когда требуется произвести ремонт или замена на аналогичное оборудование с идентичными характеристиками.

Операции по переработке товаров в таможенной процедуре переработки вне таможенной территории включают :

Срок переработки товаров вне таможенной территории не может превышать 2 (два) года.

С разрешения таможенного органа допускается замена продуктов переработки иностранными товарами, которые по своим описанию, качеству и техническим характеристикам совпадают с продуктами переработки, в случае, если операциями по переработке является ремонт, а также при перемещении товаров трубопроводным транспортом.

Если замена продуктов переработки эквивалентными иностранными товарами разрешается, ввоз этих иностранных товаров допускается до вывоза за пределы таможенной территории таможенного союза товаров таможенного союза. Но на практике данная статья не применяется, т.к. отсутствует порядок. Кроме того, в случае, если замена продуктов переработки происходит на платной основе, то процедура переработки товаров вне таможенной территории завершается процедурой выпуск для внутреннего потребления. В ином случае (безвозмездная замена - гарантированный ремонт) процедура переработки товаров вне таможенной территории завершается процедурой реимпорт. Правила платной замены указываются в Постановлении Правительства РФ от 30 декабря 2011 г. N 1239.

Внимание, важно знать !

В случае, если работы (экспертиза и т.п.) проводимые производителем платные, то вы обязаны уплатить пошлину и налоги со стоимости работ. Основа начисления – стоимость проводимых работ. При этом, завершающая процедура - выпуск для внутреннего потребления.

Примеры и практика работы со специальной процедурой - Переработка вне таможенной территории.

Что делать, если после ввоза (импорта) были обнаружены бракованные (неисправные) товары, которые отправитель готов принять назад и произвести ремонт или замену на аналогично новый товар? Как получить беспошлинно и без оплаты НДС новый качественный дорогой товар из-за границы в замен бракованному? Какие есть нюансы и особенности таможенного оформления новых иностранных товаров помещаемых под таможенную процедуру реимпорт? Для этого разберем конкретный пример.

Пример. Российская компания – ООО «ЗАВОД» (г. Нижний Новгород) прибрела у производителя «Производитель ГМБХ» в Германии товар – трансформатор, который является частью основного ткацкого оборудования по производству тканей, далее - товар). После ввоза через а/п Домодедово и растаможки, товар был установлен в основное оборудование, но через 2 дня специалисты компании ООО «ЗАВОД» обнаружили заводской брак, ввезенного товара. На основании контракта (статья «Гарантийный ремонт"), по которому был ввезен товар, производитель готов принять товар на ремонт безвозмездно и при необходимости произвести ремонт, настройку или замену на аналогично новое оборудование. Тем не менее нужно понимать что, если производитель будет платно производить ремонт, то при обратном ввозе нужно будет оплатить там.платежи (основа начисления – стоимость ремонта).

Если в итоге производитель готов произвести бесплатный ремонт или замену неисправного товара, то Ваши последовательные операции следующие:

Необходимо составить акт рекламации в сроки, указанные во внешнеторговом контракте по ввозу оборудования.

Вместе с актом рекламации составляется письмо-претензия производителю. В данном письме просите производителя принять неисправный товар в рамках контракта.

В ответ на письмо - претензию и акт рекламации поставщик (Производитель) подтверждает, что в соответствии с условиями контракта он готов принять на условия FCA Москва неисправный товар и произвести безвозмездно ремонт. После проведения ремонта выслать на условиях DAT аэропорт Домодедово (Инкотермс 2010 г).

Очень важно обратить внимание на 2 момента :

1) условия поставки по Инкотермс 2010 ,должны быть именно такие как указано выше, чтобы не платить таможенные платежи при обратном ввозе (реимпорте);

2) Сначала должен быть заявлен гарантийный ремонт, а затем после подачи декларации и выпуска товаров, при необходимости, замена на аналогично новый товар. Иначе придется получать разрешение на переработку вне таможенной территории.

На основании части 6 статьи 259 Федерального закона №311ФЗ

Рекомендации для участника ВЭД, при помещении товаров по таможенную процедуру переработка вне таможенной территории :

Так как есть, свои дополнительные особенности заполнения таможенной декларации предлагаем, скачать образец таможенной декларации - переработка вне таможенной территории.

Сразу после выпуска таможенной декларации составляется письмо- обращение Российской компании к производителю. где мотивировано излагается причина срочной замены товара эквивалентным иностранным товаром. Например, продолжительный ремонт повлечет к убыткам компании и к прекращению деятельности отдельного производственного отдела, а также неисполнение обязательств компании перед заказчиками приведет к значительным убыткам.

Обращение Российской компании к производителю о замене эквивалентными иностранными товарами

В ответ на просьбу ,составляется дополнительное соглашение к контракту, где указывается согласие поставщика и подтверждение, что в соответствии с условиями контракта он готов принять на условия FCA Москва неисправный ( бракованный) товар и безвозмездно заменить на новый эквивалентный (аналогичный), но исправный товар и отправить в аэропорт Домодедово за свой счет на условиях DAT аэропорт Домодедово (Инкотермс 2010 ). В зависимости от условий контракта, необходимо составить приложение на каждую отправляемую партию, где прописать условия Инкотермс 2010.

Дополнительное соглашение и приложение к контракту на каждую отправляемую партию

В этот же день, после выпуска декларации, подается заявление на замену продуктов переработки эквивалентными иностранными товарами на основании части 1 статьи 259 Таможенного кодекса Таможенного союза ,а также на основании приказа ФТС от 07.02.2011 г. №217. В заявлении указывается причина необходимости замены продукта переработки и необходимые дополнительные сведения о товаре.

Заявление на замену продуктов переработки эквивалентными иностранными товарами

Реимпорт - это в соответствии со ст.292 Таможенного кодекса ТС таможенная процедура, при которой товары, ранее вывезенные с таможенной территории таможенного союза, ввозятся обратно на таможенную территорию таможенного союза в сроки, установленные статьей 293 Кодекса Таможенного союза без уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования.

Рекомендации при помещении товаров под таможенную процедуру реимпорт :

Скачать образец таможенной декларации реимпорт

Скачать образец таможенной декларации реимпорт

Файл .rar (1,3 Мб)

Все нормативные документы, регламентирующие порядок соблюдения процедуры Переработка вне таможенной территории :

Если у вас есть вопросы по услугам, по оплате или любые другие, пожалуйста, свяжитесь с нашими специалистами

по телефону в Москве: 8 (495) 788-80-56 (многоканальный)

Если у вас есть вопросы по услугам, по оплате или любые другие, пожалуйста, свяжитесь с нашими специалистами

по телефону в Москве:

8 (495) 788-80-56

Многоканальный телефон:

Заказать звонок Сделать запрос