Рейтинг: 4.4/5.0 (1841 проголосовавших)

Рейтинг: 4.4/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

Заявление о несогласии с размером возмещения по вкладу в банке

При отзыве лицензии у коммерческого банка Государственная корпорация "Агентство по страхованию вкладов", в обязанности которого входит возмещение вкладчикам - физическим лицам коммерческого банка их вкладов, направляет каждому вкладчику извещение о величине причитающегося ему возмещения. Величина возмещения вклада определяется Государственной корпорацией "Агентство по страхованию вкладов" исходя из реестра вкладчиков, переданного ему банком, и не превышает 700 000 рублей.

В ряде случаев данные реестра могут не соответствовать фактической величине вклада: не посчитали проценты, ошиблись при заполнении реестра вкладчиков и т.д.

Если вкладчик не согласен с величиной возмещения, он должен обратиться в Государственную корпорацию "Агентство по страхованию вкладов" с заявлением с приложением документов, подтверждающих его требования.

В качестве дополнительных документов могут быть договора с банком, выписки со счета вкладчика, приходные ордера и другие документы, в которых отражены действия вкладчика по внесению денежных средств в банк.

Государственная корпорация "Агентство по страхованию вкладов" направляет эти документы на рассмотрение в банк и после получения от банка ответа, в котором должны содержаться изменения в реестр вкладчиков или отказ, извещает вкладчика об этом.

Если вкладчик удовлетворен размером возмещения, то есть банк согласовал с вкладчиком величину возмещения, Государственная корпорация "Агентство по страхованию вкладов" выплачивает ему причитающиеся денежные средства.

Если вкладчик не согласен с данными, представленными банком, он может обратиться в суд об определении размера возмещения и его выплате.

Также посмотреть иные виды заявлений по вопросам наследования и юридические консультации по юридическим вопросам.

Далее приведен образец заявления о несогласии с размером возмещения по вкладу:

<1> Данный раздел заполняется в случае:

1) замены документа, удостоверяющего личность вкладчика, по которому с банком заключен договор банковского вклада (счета) либо предъявления заявления наследником вкладчика, исполнителем завещания;

2) предъявления заявления лицом, не являющимся вкладчиком либо его наследником (например, его представителем, конкурсным управляющим).

В первом случае в составе дополнительной информации указываются:

- реквизиты документа, удостоверяющего личность вкладчика, по которому с банком заключен договор банковского вклада (счета) (если в удостоверяющем личность документе отсутствует отметка с реквизитами документа, по которому с банком заключен договор банковского вклада (счета), то к заявлению прилагается справка, выданная уполномоченным органом, осуществляющим выдачу и замену документов, удостоверяющих личность, подтверждающая замену и содержащая реквизиты замененного и вновь выданного документов);

- Ф.И.О. вкладчика (если заявление предъявлено наследником) с обязательным приложением нотариально заверенной копии свидетельства о праве на наследство или заверенной органом, выдавшим документ, копии, или иного документа, подтверждающего право заявителя на наследство или право использования денежных средств наследодателя;

- Ф.И.О. вкладчика (если заявление предъявлено исполнителем завещания) с обязательным приложением нотариально заверенной копии свидетельства об удостоверении полномочий исполнителя завещания.

Во втором случае указываются:

- Ф.И.О. вкладчика, интересы которого представляет заявитель, реквизиты документа, удостоверяющего личность вкладчика, по которому с банком заключен договор банковского вклада (счета), и обязательным приложением оригиналов документов или их нотариально заверенных либо заверенных органом, выдавшим документ, копий, подтверждающих право заявителя на обращение за выплатой возмещения по вкладам.

Источник: Решение Правления ГК "Агентство по страхованию вкладов" от 03.08.2006 N 46 (с изменениями и дополнениями на 2015 год)

Наш дайджест составлен из наиболее свежих и интересных новостей банковской и государственной сферы. Он позволит заинтересованным читателям быть в курсе последних новостей про деятельность Агентства по Страхованию Вкладов, банкиров и деятелей государственной.

Экспертный видео-канал «БЕЗ КУПЮР» - это нерецензированные и некупированные мнения авторитетных экспертов в области экономики, финансов и права по решению актуальных проблем банковских вкладчиков.

Платформой рейтинговой оценки (рэнкинга) коммерческих банков являются результаты комплексного анализа финансового состояния кредитных организаций, выполненного на фактических данных, содержащихся в официальной отчетности, размещенной на сайте Банка России.

Название этой рубрики говорит само за себя. Здесь вы можете выразить свои недовольства по работе финансовых институтов. Иными словами, указать причины неудовлетворенности в.

Несогласие с размером страховой выплатыНаволоцкая Е.Н. обратилась в суд с иском к ГК "АСВ", ОАО МКБ "Замоскворецкий" об обязании включить в реестр обязательств банка перед вкладчиками, установлении размера страхового возмещения по вкладу, взыскании страховоговозмещения, указывая в обоснование иска, что *** г. между истцом и ОАО МКБ "Замоскворецкий" был заключен договор текущего счета физического лица N ***, в соответствии с условиями которого на текущий счет истца N *** была зачислена сумма *** руб. Приказом Банка России N ОД-1457 от 23.06.2014 г. у ОАО МКБ "Замоскворецкий" отозвана лицензия на осуществление банковских операций, в связи с чем истец обратилась через банк-агент (ОАО "Уралсиб") к ответчику ГК "АСВ" с заявлением о выплате страхового возмещения по вкладу, однако в качестве страхового возмещения 22.07.2014 г. была выплачена сумма *** руб. На повторное обращение истца в ГК "АСВ" с заявлением о несогласии с размером страхового возмещения ГК "АСВ" отказала во внесении изменений в реестр обязательств банка перед вкладчиками. В связи с изложенным, истец просила обязать ОАО МКБ "Замоскворецкий" включить данные о Наволоцкой Е.Н. в реестр обязательств банка перед вкладчиками с составом денежного требования в размере *** руб. установить размер страхового возмещения по вкладу и взыскать с ГК "АСВ" в пользу Наволоцкой Е.Н. сумму страхового возмещения по вкладу *** руб. а также взыскать с ГК "АСВ" в пользу Наволоцкой Е.Н. расходы на оплату услуг представителя в размере *** руб. и расходы по уплате государственной пошлины в размере *** руб.

Решением Таганского районного суда г. Москвы от 05 февраля 2015 года в удовлетворении исковых требований - отказано. Апелляционным определением судебной коллегии по гражданским делам Московского городского суда от 02 апреля 2015 года решение Таганского районного суда города Москвы от 05 февраля 2015 года оставлено без изменения.

В кассационной жалобе Наволоцкая Е.Н. просит отменить состоявшиеся по делу судебные постановления и направить дело на новое рассмотрение. Доводы кассационной жалобы Наволоцкой Е.Н. о том, что выводы судов обеих инстанций опровергаются представленными истцом документами, в частности платежным поручением N 10 от 26.12.2013 г. на сумму *** рублей, приходно-кассовым ордером N 15 от 26.12.2013 г. на сумму *** рублей, тогда как судами указанные доказательства немотивированно отвергнуты, сводятся к несогласию заявителя с оценкой представленных доказательств и установленных судом обстоятельств, что не может служить основанием к отмене или изменению обжалуемых судебных постановлений, поскольку, согласно положениям ст. ст. 56, 59, 67 ГПК РФ суд определяет, какие обстоятельства имеют значение для дела, какой стороне надлежит их доказывать, принимает только те доказательства, которые имеют значение для рассмотрения и разрешения дела, оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств, никакие доказательства не имеют для суда заранее установленной силы. Суд в передаче кассационной жалобы отказал.

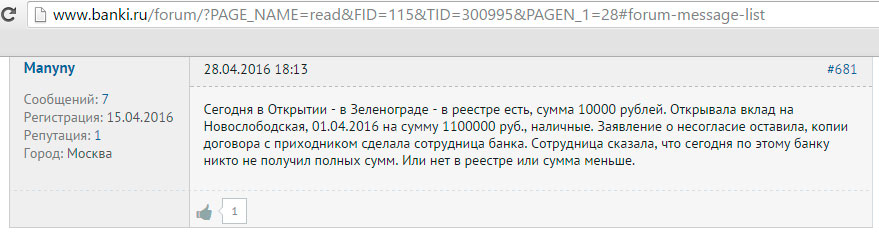

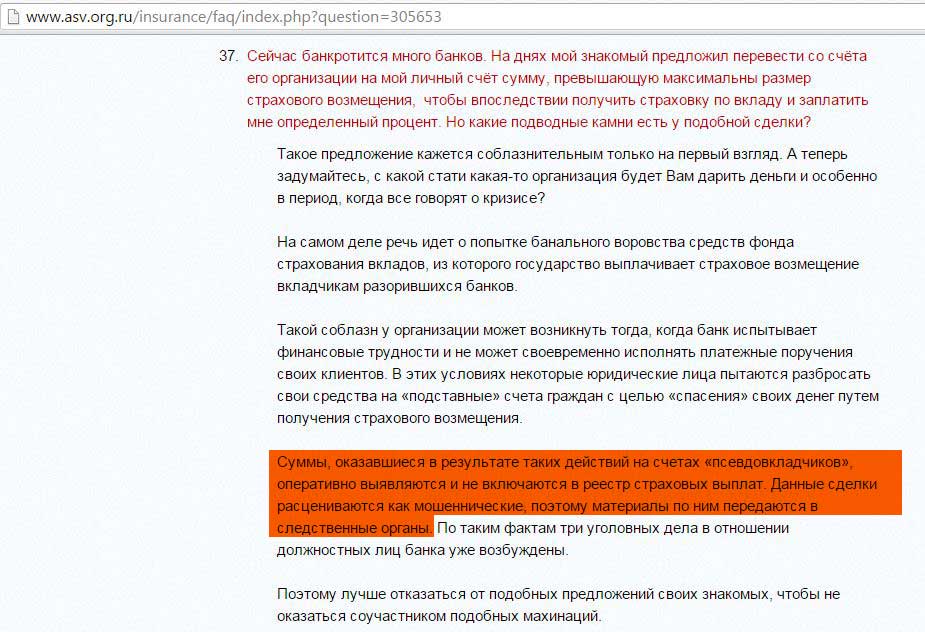

Такое редко, но всё же случается, с помощью «серых» схем не все вклады или вклады не в полной сумме отображаются на балансе банка, что вскрывается уже после отзыва у него лицензии. В этой ситуации некоторые клиенты могут не попасть в реестр вкладчиков для выплат Агентства по страхованию вкладов (АСВ) или им может быть возвращена меньшая сумма. С такой проблемой в конце 2015 года столкнулись вкладчики НСТ-банка и банка «Максимум». Сравни.ру расскажет, как надо действовать в подобных случаях.

Что делать вкладчику, если его имени нет в реестре обязательств банка с отозванной лицензией или он не согласен с суммой возмещения?

Узнать, какую сумму получит вкладчик банка без лицензии, можно только через две недели после отзыва, когда АСВ начнёт выплаты через банк-агент. Тогда при подаче заявления о получении страхового возмещения клиент увидит выписку из реестра обязательств с указанием размера депозита.

Если сумма будет меньше вклада, при том что он не превышает застрахованные государством 1,4 млн рублей, или ещё хуже вкладчика не окажется в списке, то ему будет необходимо написать заявление о несогласии и приложить документы, подтверждающие его слова.

Заявление можно направить в АСВ через банк-агент, который и осуществляет выплаты, либо самостоятельно передать его в агентство .

Какие документы могут послужить доказательством наличия вклада и его точной суммы?

Документы, которые подтверждают обоснованность претензий вкладчика:

К заявлению необходимо прикладывать оригиналы этих документов, а не их копии. Ещё обязательно нужно захватить с собой паспорт.

Если вкладчик потерял или по какой-то другой причине не сохранил эти документы?

«Договор вклада есть и в самом банке – при открытии депозита, документ подписываются в двух экземплярах. И в случае потери кредитная организация просто находит свой экземпляр и на его основании работает дальше. Если же банк проблемный, то есть у него просрочена или отозвана лицензия, он находится в стадии санации, и договоры были выведены, то проблему вряд ли получится решить. В таком случае, у вкладчика есть единственный выход из сложившейся ситуации – принести договор, в противном случае он остаётся ни с чем», – прокомментировал Сравни.ру управляющий партнёр Kirikov Group Даниил Кириков.

Очень важно до момента закрытия вклада хранить договор и все документы, в том числе и чеки после очередного пополнения депозита. Эксперты также советуют раз в несколько месяцев просить в банке выписку по счёту, заверенную печатью.

Безусловно, у клиента банка с отозванной лицензией, который не попал в реестр выплат (или в реестре указана меньшая сумма) и ещё и потерял договор вклада, есть возможность обратиться в суд.

«Ему надо обратиться в полицию или прокуратуру, написать заявление, там должны найти состав преступления – то есть заведомо должно быть известно, что банк вывел вклады за баланс, потом расследование, и суд очень длинный. Мало кто, во-первых, будет этим заниматься, а, во-вторых, и тут вероятность положительного решения под большим вопросом», – предупреждает Даниил Кириков.

Сколько дней АСВ рассматривает заявление о несогласии?

В среднем заявление вкладчика о несогласии рассматривается в течение двух-трёх недель. За этот период агентство направит в банк его временной администрации запрос, проанализирует данные бухгалтерского учёта банка, проверит документы и по итогам примет решение – включить вкладчика или неучтённую сумму вклада в реестр или нет.

Как узнать о решении АСВ?

Получить данные о статусе рассмотрения заявления можно, используя специальный онлайн-сервис на сайте АСВ. Достаточно заполнить простую форму с указанием ФИО и паспортных данных. Если решение уже принято, то узнать об этом можно с помощью другого сервиса – в разделе «Страховые случаи». выбрав нужный банк.

Что делать, если АСВ отклонил заявление о несогласии?

АСВ может отказать, если вкладчик предоставил договор вклада, заключенный в нестандартной форме (например, в документе не указан номер балансового счёта) или если клиент перед отзывом лицензии раздробил свой крупный вклад, переоформив его на нескольких человек – каждому по депозиту в пределах страховой суммы. Обжаловать решение агентства можно только в суде.

Как может исправить ситуацию раскаявшийся «дробильщик» вкладов?

Предположим, что крупный вкладчик (на депозите размещено более 1,4 млн рублей) узнал о проблемах в своём банке заранее – сообщил кто-то из знакомых, наткнулся на материал в интернете. Он в панике прибегает в офис кредитной организации и хочет забрать свои деньги, а банковский сотрудник его успокаивает: «да чего вы боитесь? Можно просто разбить вклад на несколько частей, каждая в пределах страхового возмещения, и оформить эти части на своих родных – тогда каждый из них получит страховку в случае чего, и вы ничего не потеряете!».

Клиент соглашается с такими доводами и дробит свой вклад. Потом у банка, действительно, отзывают лицензию, но в реестре вкладчиков для страховых выплат клиент находит только себя и часть своего вклада, никаких его родных и остальных сумм там нет. Просто Агентство по страхованию вкладов разглядело эту нечестную схему.

В такой ситуации вкладчику и его родным лучше сразу обратиться в АСВ и покаяться в содеянном, написать соответствующее заявление. Тогда клиент получит страховку в сумме до 1,4 млн рублей, а часть вклада, которую не покрывает возмещение, он сможет взыскать в ходе конкурсного производства в составе кредиторов первой очереди.

Подробности Категория: Банковские отношения

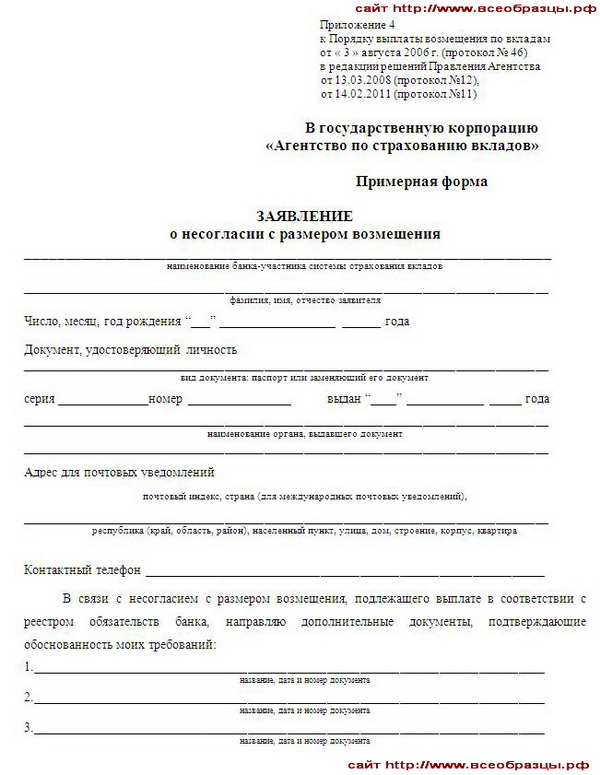

Приложение 4

к Порядку выплаты возмещения по вкладам

от « 3 » августа 2006 г. (протокол № 46)

в редакции решений Правления Агентства

от 13.03.2008 (протокол №12),

от 14.02.2011 (протокол №11)

В государственную корпорацию

«Агентство по страхованию вкладов»

________________________________________________________________________________

наименование банка-участника системы страхования вкладов

________________________________________________________________________________

фамилия, имя, отчество заявителя

Число, месяц, год рождения “___” __________________ ______ года

Документ, удостоверяющий личность ________________________________________________________________________________

вид документа: паспорт или заменяющий его документ

серия _____________номер ________________ выдан “____” ____________ _____ года

наименование органа, выдавшего документ

Адрес для почтовых уведомлений ________________________________________________________________________________

почтовый индекс, страна (для международных почтовых уведомлений),

республика (край, область, район), населенный пункт, улица, дом, строение, корпус, квартира

Контактный телефон ______________________________________________________________

В связи с несогласием с размером возмещения. подлежащего выплате в соответствии с реестром обязательств банка, направляю дополнительные документы, подтверждающие обоснованность моих требований:

название, дата и номер документа

название, дата и номер документа

название, дата и номер документа

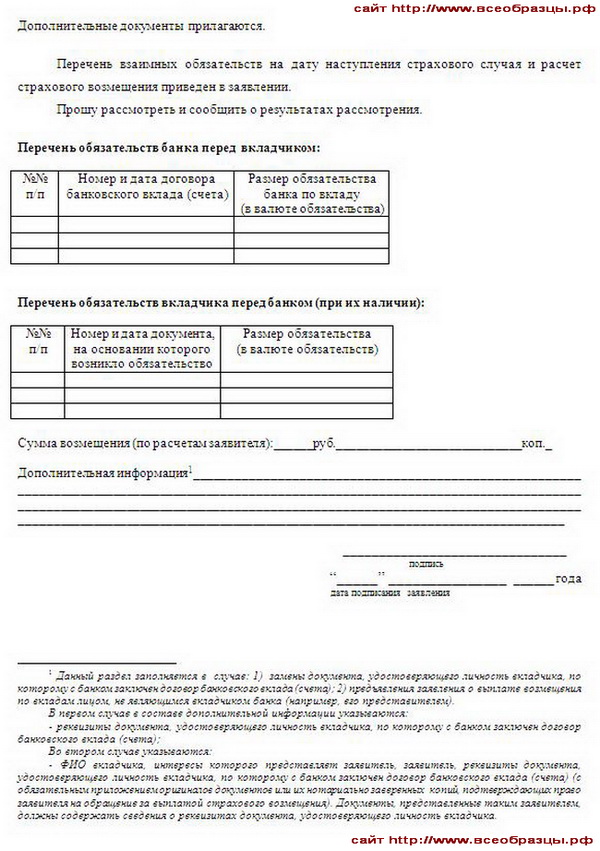

Дополнительные документы прилагаются.

Перечень взаимных обязательств на дату наступления страхового случая и расчет страхового возмещения приведен в заявлении.

Прошу рассмотреть и сообщить о результатах рассмотрения.

Перечень обязательств банка перед вкладчиком:

Дополнительная информация [1] ___________________________________________________

______________________________ “_____” _______________ ______ года

подпись дата подписания заявления

[1] Данный раздел заполняется в случае:

1) замены документа, удостоверяющего личность вкладчика, по которому с банком заключен договор банковского вклада (счета); 2) предъявления заявления о выплате возмещения по вкладам лицом, не являющимся вкладчиком банка (например, его представителем).

В первом случае в составе дополнительной информации указываются:

- реквизиты документа, удостоверяющего личность вкладчика, по которому с банком заключен договор банковского вклада (счета);

Во втором случае указываются:

- ФИО вкладчика, интересы которого представляет заявитель, заявитель, реквизиты документа, удостоверяющего личность вкладчика, по которому с банком заключен договор банковского вклада (счета) (с обязательным приложением оригиналов документов или их нотариально заверенных копий, подтверждающих право заявителя на обращение за выплатой страхового возмещения). Документы, представленные таким заявителем, должны содержать сведения о реквизитах документа, удостоверяющего личность вкладчика.

Помогите другим людям найти этот бланк заявления о несогласии с размером возмещения по вкладу.

Поделитесь им в социальных сетях.

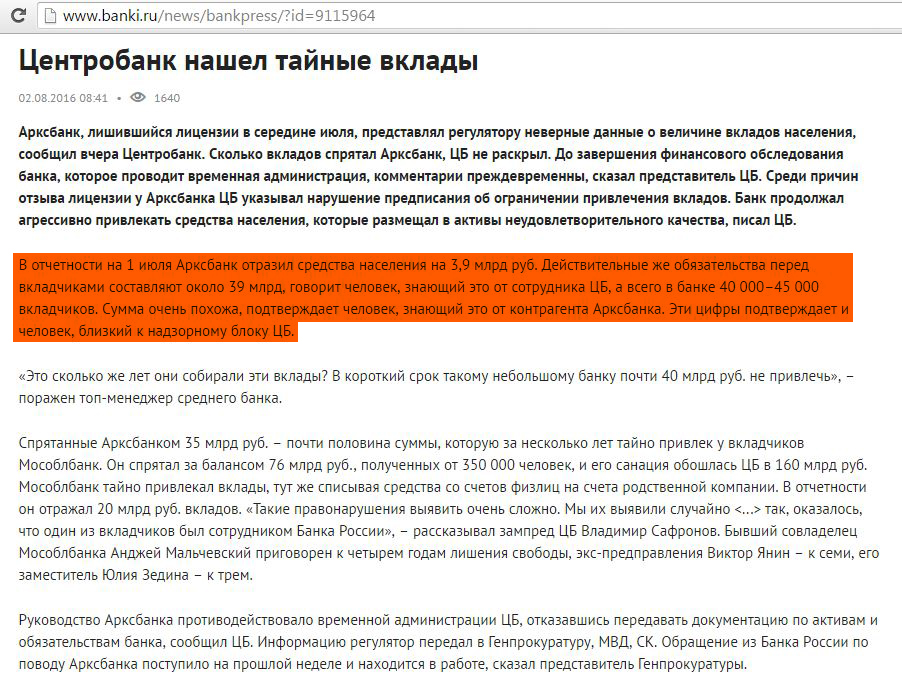

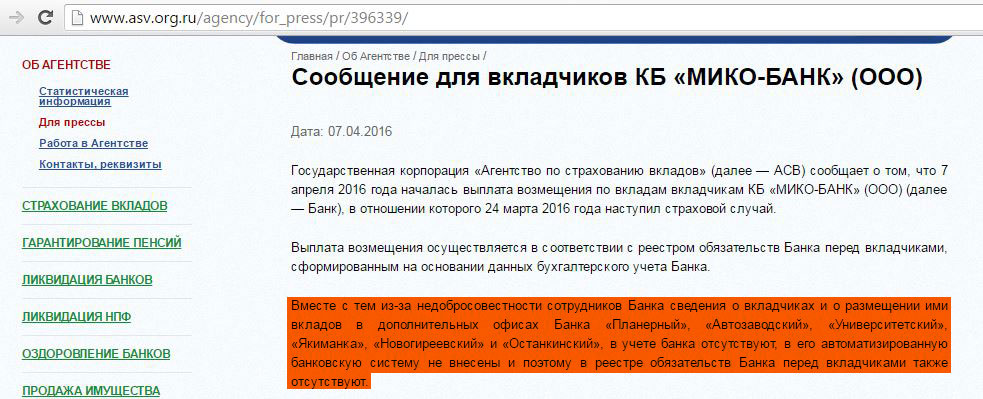

Государственная корпорация «Агентство по страхованию вкладов» (далее — Агентство) сообщает о включении в реестр страховых выплат (далее - Реестр) первых требований вкладчиков КБ «МИКО-БАНК» (ООО) (далее — Банк), подавших ранее заявления о несогласии с размером возмещения в связи с отсутствием информации о них в Реестре.

20 мая 2016 года Агентство назначено конкурсным управляющим Банком, и по итогам работы по восстановлению данных бухгалтерского учета Банка, в том числе отсутствующей информации об открытых счетах (вкладах) граждан, было принято решение о внесудебном удовлетворении требований вкладчиков.

В настоящее время принято решение о включении в Реестр требований 101 вкладчика Банка, подавшего заявление о несогласии, на сумму 97,9 млн руб. Всего в течение месяца в Реестр планируется включить требования порядка 800 вкладчиков на сумму примерно 828 млн рублей.

Агентство продолжает вести работу, направленную на внесение сведений о вкладчиках, пострадавших от мошеннических действий сотрудников Банка, в Реестр и выплату им страхового возмещения.

Московский Мико-банк остался без лицензии с 24 марта. "Дыра" в его капитале, по оценкам ЦБ, составляет 1,6 миллиарда рублей. Ряд вкладчиков этой кредитной организации также оказался не учтен в официальных документах банка.

Обзор судебной практики компании «Твое право» за 2015 год

Дела против АСВ и банков, лишившихся лицензии

Фабула дела везде одна. Вкладчик, индивидуальный предприниматель, либо просто лицо, имеющее счет в банке узнает о том, что у банка отозвали лицензию. Через пару недель в банке агенте становится известно о том, что вкладчика нет в реестре обязательств банка перед вкладчиками. На месте пишется несогласие с размером страхового возмещения, и через месяц-полтора из АСВ приходит ответ. Оснований для внесения в реестр обязательств банка перед вкладчиками не имеется. Вы искусственно увеличили остаток по счету, проводка, которой остаток увеличен – чисто техническая, банк на момент операции уже не располагал денежными средствами.

Подобный ответ наиболее странно воспринимается, когда клиент внес лично деньги в кассу банка. Начнем с самого начала.

Кто ответчик? Варианты действительно естьМожно обратиться с иском к АСВ о взыскании страхового возмещения. Но на месте юристов из АСВ я бы возразил примерно так: «А мы здесь причем? Это банк не включил Вас в реестр…» Правда они так не говорят, а могли бы. Таганский районный суд, хорошо обученные судьи, которым не надо объяснять, что такое выписка по счету кассы и для чего нам выписка из корреспондентского счета.

Есть мнение, что суд с АСВ в Таганском суде не выиграть. И это есть одно из самых значительных достижений в судебных делах Агентства по страхованию вкладов. Достижение по созданию общественного мнения о невозможности выиграть суд. Это не совсем верно. Действительно в Таганском суде ни одного (или единицы) решения в пользу вкладчика нет, но ведь и проигрышные дела АСВ до решения не доводит, удовлетворяя требования истца до вынесения решения, чтобы не создавать для себя отрицательную практику. Общественное мнение. Это очень умно. Это работает.

Подобные заявления я слышал от некоторых клиентов банков о том, что суд с банком по кредиту выиграть невозможно (так они считали). И это тоже расхожий стереотип. Изучение практики их ломает. Но мы отвелеклись, продолжим.

Я считаю, что единственный надлежащий ответчик в этом случае – банк. Банк формирует реестр обязательств банка перед вкладчиками, направляет его в АСВ, а последнее по реестру осуществляет выплаты через агентов. Правда тут возникает несколько сложностей на стадии возбуждения гражданского дела, которые исключены в первом случае, но об этом подробно ниже.

ПодсудностьДля юриста в банковской сфере трудностей вроде бы и нет. Если есть филиал в городе и договор заключен с филиалом банка – обращаемся по месту нахождения филиала. И здесь все очень зависит от того насколько корректно составлено исковое заявление к АСВ (по сути мы всегда судимся с агентством, хотя процессуально они третье лицо). Судьи редко полностью читают исковые заявления, поэтому для них нужно выделить наиболее важные моменты. Когда это не помогает – спасает апелляция.

Проблема 1. Дело не подведомственно суду общей юрисдикции.

Суд, видя, что банк банкрот полагает, что нужно обращаться в арбитражный суд. Тому способствует морфологическая близость двух реестров:

Таким образом посчитал Петроградский районный суд – дело подведомственно Арбитражному суду. Мы определение не обжаловали и оперативно обратились со вторым исковым заявлением, в котором жирным шрифтом выделили, почему дело арбитражному суду не подсудно. Но не тут то было.

Проблема 2. Ответчик не находится на территории, относящейся к подсудности Петроградского районного суда.

Это уже интереснее, но все равно мимо. Иск к филиалу банка, сам банчик в Москве. Частная жалоба – и городской суд вернул дело для возбуждения, сообщав в апелляционном определении о том, что филиал АСВ в СПб находится на проспекте Добролюбова и проч. Это очевидная опечатка, филиала АСВ в СПб нет и никогда не было, а на Добролюбова находился филиал банка. Но общий смысл понятен.

Проблема 3. Дело не подведомственно Арбитражному суду. Ситуация довольно комичная.

Индивидуальный предприниматель обращается с иском к АСВ и банку в арбитраж. АС говорит, что спор вытекает не из экономических отношений, а речь идет о публично-правовых обязанностях Агентства по страхованию вкладов.

Индивидуальный предприниматель обращается с иском в суд общей юрисдикции, а СОЮ говорит – вам в арбитраж. Надо сказать, что я разделяю позицию Арбитражного суда, несмотря на то, что желаю такие споры рассматривать в арбитражном суде. Иски ИП к АСВ мы подаем в суды общей юрисдикции с переменным успехом – проблему 1 и 2 никто в судах не отменял.

Некоторые юристы высказывают мнение о возможности возбуждения дела по месту жительства на основании Закона «О защите прав потребителей». Иск к АСВ на основании ЗоЗПП абсолютно бесперспективен. На этот счет высказался Верховный суд вполне однозначно. А вот иск к банку по ЗоЗПП куда более интересный кейс. Очевидно, что ни о каком взыскании денег речи быть не может, потому что денежные иски к банкроту не рассматриваются в судах общей юрисдикции. Попробовать можно через пункт в договоре о том, что вклады застрахованы. Раз это так, то потребитель вправе рассчитывать на исполнение банком обязанности по включению в реестр. Этот путь нами пока не исследован.

Что за юристы в АСВ?

Агентство по страхованию вкладов и банк представляет один человек с двумя доверенностями (всего 1 раз это было не так). Юристы у них абсолютно разного уровня. Мы работали с десятком. Можно их разделить по уровням профессионализма: низкий, средний, профессиональный. При этом действуют они всегда одинаково и документы у всех одинаковые, важно, как они это делают и что при этом говорят.

Как начинается суд с АСВ

Каждый новый процесс начинается с ходатайства о передаче дела по подсудности в Таганский районный суд. Правосознание у всех судей разное. Статистика примерно 50 на 50. Суды центральные – Октябрьский, Куйбышевский отказывают, а вот на севере сложнее. Устно судьи говорят – пусть городской суд разберется. На момент написания обзора три частных жалобы находится в производстве городского суда.

С участием юристов нашей компании в 2015 году рассмотрено 5 дел. В 3 случаях мы отказались от исковых требований в связи с добровольным удовлетворением заявленных требований, один иск удовлетворили, в удовлетворении одного отказали.

Позиция АСВРассмотрим позицию Агентства по страхованию вкладов на примере одного дела, рассмотренного Октябрьским районным судом Санкт-Петербурга (Банк «Народный кредит»).

Вкладчик заключил два договора вклада, внес деньги наличными в кассу банка 26.09.2014 года. 09.10.2014 года у Банка отозвали лицензию. По одному договору клиент получил страховое возмещение, по второму только проценты. Основной суммы в реестре не оказалось. Возражения на исковое заявление сводилось к следующему.

Некий клиент банка, имеющий счета, превышающие сумму страхового возмещения (700 000 рублей на тот момент), не имея возможности деньги из кредитной организации вывести, договорилась с истцом и работниками банка о следующем:

Все делается по счету кассы (20202) с непосредственным участием кассира.

К «массовым сообщениям в СМИ» ответчики отнесли один единственный отзыв, касающийся филиала Хакассия о том, что банк не проводит платежи, оставленное клиентом на банки.ру, датированное 19 сентября 2014 года. Кроме того, один из наших клиентов воспользовался промо акцией, организованной сайтом банки.ру, дающей повышенную процентную ставку по вкладу. Смс с сайта поступило 26.09.2014 года)

Действительно банк получил два предписания (подробнее об этом здесь). Первым предписанием банку регулятор ограничил прием денежных средств от физических лиц, открытие счетов физических лиц, привлечение денежных средств от физических и юридических лиц путем продажи ценных бумаг банка сроком на 6 месяцев.

Вторым предписанием регулятор запретил банку осуществлять указанные выше операции. При этом второе предписание датировано 26.09.2014 года – в день принятия денежных средств во вклад от истца.

Указанные документы использовались ответчиком в качестве доказательства невозможности принятия денег в кассу (потому что запрет). Очевидно следующее:

Фактическая неплатежеспособность банка доказывалась заявлением о банкротстве банка. Вместе с тем, из заявления о банкротстве следует, что на корреспондентском счете банка на 09.10.2014 года имелось 58 694 379 рублей. Остатки по счетам кассы и другим балансовым счетам ответчиком в суд предоставлены не были. Теоретически банк мог проводить платежи до 09.10.2014 года. Да и фактическая неплатежеспособность банка не имеет никакого отношения к внесению денег в кассу.

Ответчик предоставил в суд выписку по счету кассы (20202) на дату внесения денег. Из выписки следует, что внесено 26.09.2014 года денег примерно столько, сколько и выдано. То есть принятые деньги банк сразу же выдавал другим вкладчикам, причем в суммах значительно больших, нежели внесения. Среди получивших деньги из кассы встречались фамилии довольно известных в некоторых кругах людей (из банковской сферы и крупного бизнеса). Агентство полагало, что не было ни внесений, ни выдачи, а все документы фиктивные. На мой вопрос о результатах проверки правоохранительными органами действий руководства филиала банка вразумительного ответа получено не было. Очевидно, заявление в полицию подано не было (ответчик отказался предоставить доказательства обратного).

Ни одного доказательства позиции агентства приведено не было. Справедливости ради надо отметить действия юриста АСВ, который весьма убедительно изложил свое видение ситуации, используя статистику банка по всей России, да и вообще некую статистику АСВ по дроблению вкладов. Из речей оппонента я понял, что последний высокого уровня специалист в банковской сфере. И то, что я понимал все о чем он говорит и мог в процессе корректировать некоторые его не совсем корректные оценки (а далеко не все судьи сильны в особенностях бухгалтерского учета банков и взаимоотношений ЦБ РФ с поднадзорными) помогло судье сформировать достоверную картину произошедшего.

В данном случае Агентство по страхованию вкладов было в проигрышном положении, поэтому после двух заседаний они добровольно удовлетворили наши требования. Помогло этому также то обстоятельство, что истец мог доказать происхождение денег (был закрыт депозит в другом банке). Хотя это не обязательно и абсолютно ничего не доказывает.

Совершенно точно одно – надо хорошо готовиться к процессам по взысканию страхового возмещения в Агентства по страхованию вкладов, потому что они-то готовы отлично и в банковской сфере как рыба в воде. Нужно уметь правильно использовать общедоступную информацию о банках – финансовое состояние за два-три месяца до отзыва лицензии, хотя бы чуть ориентироваться в бухгалтерском учете кредитной организации и хорошо владеть материалом. Если кому-нибудь мой обзор поможет буду только рад.

Для вкладчиков Эл банка

Еще больше материалов об АСВ в блоге .

Стоимость услуг 2014 год Дело против АСВ и банка «Народный кредит»09 октября 2014 года у Банка «Народный кредит» отозвана лицензия на осуществление банковских операций. Физическим лицом внесен вклад в сумме 600 000 рублей в банк 23 сентября 2015 года.

В реестре обязательств банка перед вкладчиками клиент компании Твое право обнаружил только проценты по вкладу. АСВ и банк отказали во внесении в реестр обязательств банка перед вкладчиками изменений.

Юристы компании «Твое право» по спорам с АСВ подготовили исковое заявление по месту нахождения банка в СПб и добились внесения в реестр и установление суммы страхового возмещения.

Дело против АСВ и банка «Замоскворецкий».Сумма 780 000 рублей включена в реестр обязательств банка перед вкладчиками. За две недели до отзыва лицензии у банка два вкладчика внесли на счет банка «Замоскворецкий» 690 000 и 80 000 рублей соответственно.

После отзыва лицензии вкладчики не обнаружили свои вклады в реестре обязательств банка перед вкладчиками. Было написано заявление о несогласии с размером страхового возмещения. ГК Агентство по страхованию вкладов отказало во внесении изменения в реестр, фактически не мотивируя свой ответ. Юристами компании «Твое право» подан иск о включении вкладчиков в реестр, который Выборгским районным судом Санкт-Петербурга удовлетворен.

ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ

25 сентября 2013 года г.Москва

Таганский районный суд г.Москвы в составе:

председательствующего судьи Гришина Д.В.

при секретаре Габо А.М.,

рассмотрев в открытом судебном заседании гражданское дело № 2-1980/2013 по иску М.а М. А. к Государственной корпорации «Агентство по страхованию вкладов», Акционерному коммерческому банку «ЭКСПРЕСС» (открытое акционерное общество) о взыскании процентов,

Истец Магомедов М.А. первоначально обратился в суд с иском к ответчикам ГК «АСВ», ОАО АКБ «ЭКСПРЕСС» об обязании выплатить страховое возмещения с процентами по вкладу, указывая в обоснование иска, что <дата> заключил с ОАО АКБ «ЭКСПРЕСС» договор №, в соответствии с которым внес в кассу банка 500 000 руб. <дата> у ОАО АКБ «ЭКСПРЕСС» была отозвана лицензия на осуществление банковской деятельности. В ответ на обращение М.а М.А. ответчик ГК «АСВ» сообщил истцу, что в связи с возбуждением уголовного дела по фактам массовых операций по формированию фиктивной задолженности банка перед вкладчиками возбуждено уголовное дело, в рамках которого постановлением Советского районного суда г.Махачкалы от <дата> наложен запрет Агентству выплачивать страховое возмещение из фонда обязательного страхования вкладов и осуществлять выплаты из конкурсной массы в пользу указанных в постановлении лиц. в том числе и истца. Не соглашаясь с отказом ГК «АСВ» в выплате денежных средств, истец Магомедов М.А. обратился в суд и просил обязать ответчиков ГК «АСВ» и ОАО АКБ «ЭКСПРЕСС» выплатить ему ( М.у М.А.) страховое возмещение 500 000 руб. с процентами (11,25%) за период до наступления страхового случая (7 050 руб.) и исчисляемыми в размере ставки рефинансирования, установленной Банком России на день фактического выполнения ответчиками возмещения по вкладу за невыплату возмещения в установленные сроки (34 500 руб.).

В настоящее судебное заседание истец Магомедов М.А. не явился, о времени и месте судебного разбирательства извещен своевременно надлежащим образом, направил в суд своего представителя.

Представитель истца по доверенности Магомедов М.М. в судебное заседание явился, изменил предмет иска и просил суд взыскать с ГК «АСВ» и ОАО АКБ «ЭКСПРЕСС» проценты по ст.12 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» за период с <дата> по <дата> г. исчисляемые в размере ставки рефинансирования, установленной Банком России на день фактического выполнения ответчиками возмещения по вкладу за невыплату возмещения в установленные сроки в сумме 26 897 руб. (л.д.34-35).

Представитель ответчика ГК «АСВ» по доверенности Ляпунов С.Г. являющийся одновременно представителем ответчика ОАО АКБ «ЭКСПРЕСС», в судебное заседание явился, уточненные исковые требования не признал в полном объеме, пояснил суду, что никакой вины Агентства в невыплате истцу страхового возмещения не было, поскольку на расчетный счет истца был наложен арест постановлением Советского районного суда г.Махачкалы от 02.04.2013 г. который был снят лишь <дата> г. о чем ГК «АСВ» было поставлено в известность лишь <дата> После этого заявление М.а М.А, было рассмотрено, <дата> принято решение о включении М.а М.А. в реестр обязательств ОАО АКБ «ЭКСПРЕСС» перед вкладчиками и <дата> истцу было выплачено страховое возмещение в полном объеме.

Выслушав объяснения представителей истца и ответчиков, исследовав письменные материалы дела, суд приходит к следующему.

Согласно ч.1 ст.3 ГПК РФ заинтересованное лицо вправе в порядке, установленном законодательством о гражданском судопроизводстве, обратиться в суд за защитой нарушенных либо оспариваемых прав, свобод или законных интересов, в том числе с требованием о присуждении ему компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного постановления в разумный срок.

В ходе судебного разбирательства установлено, что <дата> между ответчиком ОАО АКБ «ЭКСПРЕСС» и истцом М.ым М.А. был заключен договор № 42304810000010001880 о банковском вкладе «Новогодний для друзей» (Российский рубль), в соответствии с условиями которого Вкладчик (Магомедов М.А.) вносит во вклад, а Банк (ОАО АКБ «ЭКСПРЕСС») принимает денежные средства в сумме 500 000 руб. на срок 150 дней с процентной ставкой 11,25% годовых, обязуется возвратить сумму вклада и выплатить причитающиеся проценты в порядке, предусмотренном настоящим договором (л.д.12).

В этот же день <дата> в кассу ОАО АКБ «ЭКСПРЕСС» истцом внесена денежная сумма 500 000 руб. в подтверждение чего М.у М.А. выдан приходный кассовый ордер № 55022827 (л.д.12-12 оборот).

<дата> председателю Правления ОАО АКБ «ЭКСПРЕСС» было вынесено предписание Национального банка Республики Дагестан № 5-1-23/11019дсп о введении с <дата> ограничений и запретов на осуществление банковских операций сроком на 3 месяца (л.д.48-48оборот).

Приказом Банка России № ОД-20 от <дата> у ОАО АКБ «ЭКСПРЕСС» отозвана лицензия на осуществление банковских операций (л.д.47-47 оборот).

Решением Арбитражного суда Республики Дагестан от <дата> ОАО АКБ «ЭКСПРЕСС» признан несостоятельным (банкротом), в отношении него открыто конкурсное производство сроком на один год с возложением обязанностей конкурсного управляющего данного банка на Государственную корпорацию «Агентство по страхованию вкладов».

Согласно сообщения ГК «АСВ» от <дата> М.у М.А. отказано в выплате возмещения по вкладу в связи с отсутствием в реестре обязательств ОАО АКБ «ЭКСПРЕСС» перед вкладчиками по состоянию на <дата> сведений о М.е М.А. (л.д.14).

В ответ на обращение М.а М.А. о несогласии с размером страхового возмещения ГК «АСВ» письмом № 2/1791 от <дата> сообщило истцу о том, что Агентством установлен следующий порядок направления претензий, основанный на положениях ч.7 ст.12 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации»: заявление о несогласии с размером страхового возмещения должно быть собственноручно подписано и представлено истцом в банк-агент (ОАО «Сбербанк России» ) при личном обращении; при себе истцу необходимо иметь документ, удостоверяющий личность; к заявлению должны быть приложены ксерокопия этого документа, а также оригиналы документов, подтверждающих обоснованность требований к банку. Оригиналы необходимы для проверки их подлинности в связи с расследованием уголовного дела о попытке хищения средств фонда обязательного страхования вкладов. В связи с несоблюдением истцом указанного порядка заявление М.а М.А. не может быть рассмотрено по существу (л.д.15).

Постановлением Советского районного суда г.Махачкалы от 02.04.2013 г. удовлетворено ходатайство старшего следователя СО Управления ФСБ России по РД Ш. и наложен арест на счета в виде запрета ГК «АСВ» выплачивать страховое возмещение из фонда обязательного страхования вкладов и осуществлять выплаты из конкурсной массы ОАО АКБ «ЭКСПРЕСС» в пользу 11 221 лица, обязательства ОАО АКБ «ЭКСПРЕСС» перед которыми созданы в периоды с <дата> по <дата> и с <дата> по <дата> г. в том числе М.у М.А.(л.д.43-46).

В ответ на повторное заявление М.а М.А. о несогласии с размером страхового возмещения ГК «АСВ» письмом № 2/6196 от <дата> сообщило истцу. что незадолго до отзыва лицензии в ОАО АКБ «ЭКСПРЕСС» проводились массовые операции по формированию фиктивной задолженности перед физическими лицами с тем, чтобы впоследствии они могли претендовать на получение страхового возмещения из средств фонда обязательного страхования вкладов. В этой связи следственными органами ФСБ России возбуждено уголовное дело по ч.3 ст.30 и ч.4 ст.159.5 УК РФ, в рамках расследования которого <дата> судьей Советского районного суда г.Махачкалы вынесено постановление о запрете Агентству выплачивать страховое возмещение из фонда обязательного страхования вкладов и осуществлять выплаты из конкурсной массы в пользу указанных в постановлении лиц. в том числе и истца (л.д.18).

Постановлением старшего следователя СО УФСБ России по РД Ш. от <дата> отменен арест на счет № М.а М.А. в виде запрета ГК «АСВ» выплачивать страховое возмещение из фонда обязательного страхования вкладов и осуществлять выплаты из конкурсной массы ОАО АКБ «ЭКСПРЕСС». Указанное постановление поступило ответчику ГК «АСВ» <дата> (вх. № 11527) (л.д.37).

<дата> представителю конкурсного управляющего ОАО АКБ «ЭКСПРЕСС» Департаментом организации страхования вкладов ГК «АСВ» направлен перечень лиц для включения в реестр обязательств ОАО АКБ «ЭКСПРЕСС» перед вкладчиками их требований в части надлежаще сформированных остатков денежных средств на счетах этих лиц, в котором указан Магомедов М.А. (л.д.38-39).

<дата> Департамент урегулирования требований кредиторов подтвердил, что в реестр обязательств ОАО АКБ «ЭКСПРЕСС» перед вкладчиками внесены изменения, в том числе внесены требования М.а М.А. на сумму 505 848 руб. 58 коп.(л.д.40).

<дата> сумма страхового возмещения в размере 505 848 руб. 58 коп. выплачена истцу наличными денежными средствами в полном объеме (л.д.42).

Вышеизложенные обстоятельства объективно подтверждаются письменными материалами дела, участниками процесса оспорены и опровергнуты не были, а потому не вызывают у суда сомнений.

Согласно ст.ст.309, 310 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом.

В соответствии со ст. 834 ГК РФ по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Согласно ст.836 ГК РФ договор банковского вклада должен быть заключен в письменной форме.

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Несоблюдение письменной формы договора банковского вклада влечет недействительность этого договора. Такой договор является ничтожным.

В соответствии со ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Согласно ст. 846 ГК РФ при заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами.

Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Отношения по созданию и функционированию системы страхования вкладов, формированию и использованию ее денежного фонда, выплатам возмещения по вкладам при наступлении страховых случаев, а также отношения, возникающие в связи с осуществлением государственного контроля за функционированием системы страхования вкладов регулируются Федеральным законом от 23.12.2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Согласно ст. 2 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации», вкладчик - гражданин Российской Федерации, иностранный гражданин или лицо без гражданства, заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад, а вклад представляет собой денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада.

Статья 5 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» устанавливает, что в соответствии с настоящим Федеральным законом подлежат страхованию вклады в порядке, размерах и на условиях, которые установлены главой 2 настоящего Федерального закона, за исключением денежных средств, указанных в части 2 настоящей статьи.

Как установлено положениями ст. ст. 6-9 вышеуказанного Федерального закона, участие в системе страхования вкладов в соответствии с настоящим Федеральным законом обязательно для всех банков. Страховым случаем для целей настоящего Федерального закона признается, в том числе, отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций в соответствии с Федеральным законом «О банках и банковской деятельности», причем страховой случай считается наступившим со дня вступления в силу акта Банка России об отзыве (аннулировании) у банка лицензии Банка России. Право требования вкладчика на возмещение по вкладам возникает со дня наступления страхового случая. Вкладчики имеют право, в том числе, получать возмещение по вкладам в порядке, установленном настоящим Федеральным законом.

В силу положений ст. 20 Федерального закона от 02.12.1990 г. № 395-1 «О банках и банковской деятельности», решение Банка России об отзыве у кредитной организации лицензии на осуществление банковских операций вступает в силу со дня принятия соответствующего акта Банка России и может быть обжаловано в течение 30 дней со дня публикации сообщения об отзыве лицензии на осуществление банковских операций в «Вестнике Банка России». Обжалование указанного решения Банка России, а также применение мер по обеспечению исков в отношении кредитной организации не приостанавливают действия указанного решения Банка России.

ействовавшейого внесен вклад;ения спорных правоотношений)99 ГПК РФ, судаевой Е. В. к Государственной корпорации "азательства

Размер возмещения по вкладам каждому вкладчику устанавливается исходя из суммы обязательств по вкладам банка, в отношении которого наступил страховой случай, перед этим вкладчиком. При исчислении суммы обязательств банка перед вкладчиком в расчет принимаются только вклады, застрахованные в соответствии со статьей 5 настоящего Федерального закона. Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 700 000 рублей. Размер возмещения по вкладам рассчитывается исходя из размера остатка денежных средств по вкладу (вкладам) вкладчика в банке на конец дня наступления страхового случая (ст. 11 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации»).

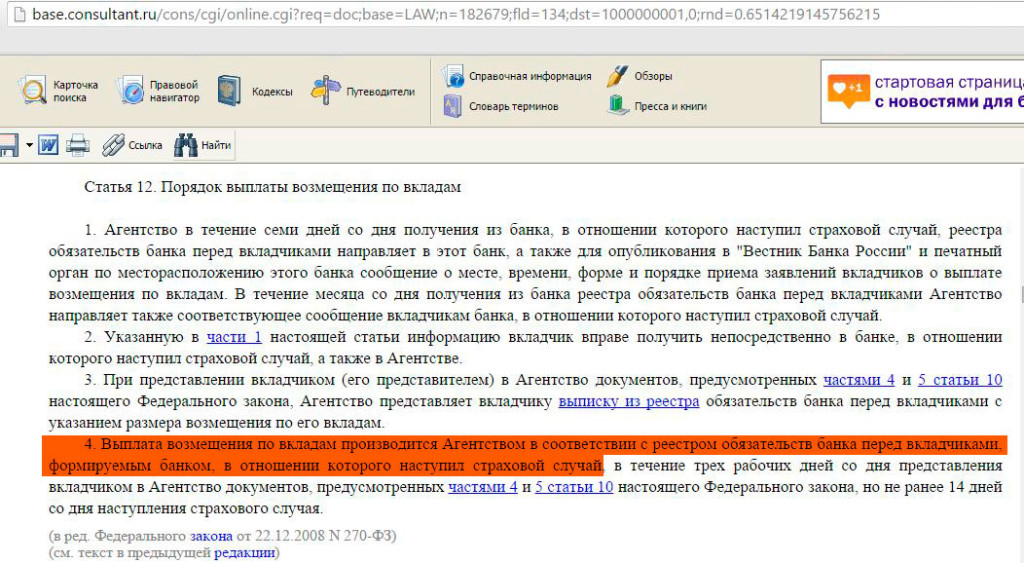

В силу ст. 12 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации», Агентство по страхованию вкладов, являющееся государственной корпорацией (Агентство), в течение семи дней со дня получения из банка, в отношении которого наступил страховой случай, реестра обязательств банка перед вкладчиками направляет в этот банк, а также для опубликования в «Вестник Банка России» и печатный орган по месторасположению этого банка сообщение о месте, времени, форме и порядке приема заявлений вкладчиков о выплате возмещения по вкладам. В течение месяца со дня получения из банка реестра обязательств банка перед вкладчиками Агентство направляет также соответствующее сообщение вкладчикам банка, в отношении которого наступил страховой случай.

Указанную в части 1 настоящей статьи информацию вкладчик вправе получить непосредственно в банке, в отношении которого наступил страховой случай, а также в Агентстве.

При представлении вкладчиком (его представителем) в Агентство документов, предусмотренных частями 4 и 5 статьи 10 настоящего Федерального закона, Агентство представляет вкладчику выписку из реестра обязательств банка перед вкладчиками с указанием размера возмещения по его вкладам.

Выплата возмещения по вкладам производится Агентством в соответствии с реестром обязательств банка перед вкладчиками, формируемым банком, в отношении которого наступил страховой случай, в течение трех дней со дня представления вкладчиком в Агентство документов, предусмотренных частями 4 и 5 статьи 10 настоящего Федерального закона, но не ранее 14 дней со дня наступления страхового случая.

При выплате возмещения по вкладам Агентство представляет вкладчику справку о выплаченных суммах и вкладах, по которым осуществлялось возмещение, и направляет ее копию в банк.

При невыплате по вине Агентства согласованной суммы возмещения по вкладам в установленные настоящей статьей сроки Агентство уплачивает вкладчику проценты на сумму невыплаты, исчисляемые в размере ставки рефинансирования, установленной Банком России на день фактической выплаты Агентством возмещения по вкладам.

В случае несогласия вкладчика с размером возмещения по вкладам, подлежащего выплате, Агентство предлагает вкладчику представить в Агентство дополнительные документы, подтверждающие обоснованность его требований, и направляет их в банк для рассмотрения. В течение 10 дней со дня получения указанных документов банк обязан направить в Агентство сообщение о результатах рассмотрения требований вкладчика и при необходимости об изменениях в реестре обязательств банка перед вкладчиками.

После согласования с банком и вкладчиком суммы обязательств банка на основании дополнительно представленных документов Агентство выплачивает вкладчику сумму возмещения по вкладам в установленном порядке.

В случае восстановления в порядке, предусмотренном частями 2 и 3 статьи 10 настоящего Федерального закона, срока для обращения с требованием о выплате возмещения по вкладам вкладчик вправе получить возмещение по вкладам в размере, соответствующем сумме обязательств банка перед ним, указанной в реестре обязательств банка перед вкладчиками.

При несогласии с размером подлежащего выплате возмещения по вкладам вкладчик в соответствии с законодательством Российской Федерации вправе обратиться в суд с иском об установлении состава и размера соответствующих требований, а также подлежащего выплате возмещения по вкладам.

Выплата возмещения по вкладам может осуществляться по заявлению вкладчика как наличными денежными средствами, так и путем перечисления денежных средств на счет в банке, указанный вкладчиком.

В силу требований ч.1 ст.56 ГПК РФ каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений, если иное не предусмотрено федеральным законом.

Суд учитывает, что по смыслу положений статьи 12 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» ответственность ГК «АСВ» за несвоевременную выплату страхового возмещения в виде процентов на сумму невыплаты, исчисляемых в размере ставки рефинансирования, установленной Банком России на день фактической выплаты Агентством возмещения по вкладам, наступает лишь в том случае, если вкладчиком и Агентством была согласована сумма страхового возмещения, однако данная сумма не была выплачена вкладчику в сроки, установленные ст.12 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации», по вине самого Агентства.

Между тем, сумма страхового возмещения, подлежащая выплате истцу М.у М.А. как вкладчику ОАО АКБ «ЭКСПРЕСС», в размере 505 848 руб. 58 коп. была согласована истцом и ответчиком ГК «АСВ» лишь <дата> и выплачена истцу по его первому требованию <дата> До этого момента ответчик ГК «АСВ» объективно не мог предпринимать какие-либо действия по согласованию с истцом суммы страхового возмещения по его вкладу вследствие прямого запрета на это, содержащегося в постановлении Советского районного суда г.Махачкалы от 02.04.2013 г.

При таких данных суд приходит к выводу об отсутствии вины ответчика ГК «АСВ» в несвоевременной выплате истцу М.у М.А. страхового возмещения по вкладу № 42304810000010001880, в связи с чем отказывает в удовлетворении требования истца о взыскании с ГК «АСВ» процентов за несвоевременную выплату страхового возмещения по вкладу в полном объеме.

В удовлетворении требований М.а М.А. о взыскании процентов за несвоевременную выплату страхового возмещения в ОАО АКБ «ЭКСПРЕСС» суд также отказывает в полном объеме, поскольку в соответствии с положениями Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» обязанность по выплате страхового возмещения по вкладам возложена на ГК «АСВ», а не на банк, в отношение которого наступил страховой случай.

На основании вышеизложенного, руководствуясь ст. ст.194-198 ГПК РФ, суд

В удовлетворении исковых требований М.а М. А. к Государственной корпорации «Агентство по страхованию вкладов», Акционерному коммерческому банку «ЭКСПРЕСС» (открытое акционерное общество) о взыскании процентов – отказать.

Решение может быть обжаловано в Московский городской суд через Таганский районный суд г.Москвы в течение месяца со дня принятия в окончательной форме.