Рейтинг: 4.7/5.0 (1844 проголосовавших)

Рейтинг: 4.7/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Затраты на представительские мероприятия продолжают оставаться одними из самых спорных. Уж такова их юридическая природа. Поможем снизить налоговые риски.

МероприятияПри налогообложении можно учитывать представительские расходы. Документальное оформление в 2016 году при этом продолжает оставаться необходимостью. В эту категорию входят затраты на проведение следующих мероприятий:

необходимо только для официальных затрат, к которым причисляют такие:

При налогообложении нельзя учесть такие статьи расходов:

Чтобы подтвердить представительские расходы, оформление документов первичного учета необходимо для налогообложения. Туда входят все накладные и акты. Кроме этого, следует составлять отчет о прошедшем мероприятии, который утверждает руководитель компании. В отчете прописывают следующие пункты:

Проводя оформление представительских расходов. в документе необходимо указывать, были ли заключены в процессе какие-либо сделки с партнерами. Такой документ послужит подтверждением того факта, что все затраты были сопряжены с организацией представительского раута.

Перед тем как как оформить представительские расходы. состоящие из вышеперечисленных отчетов, желательно позаботиться о двух дополнительных документах:

Представленные образцы демонстрируют, как правильно оформить представительские расходы. Их можно использовать на любом предприятии РФ.

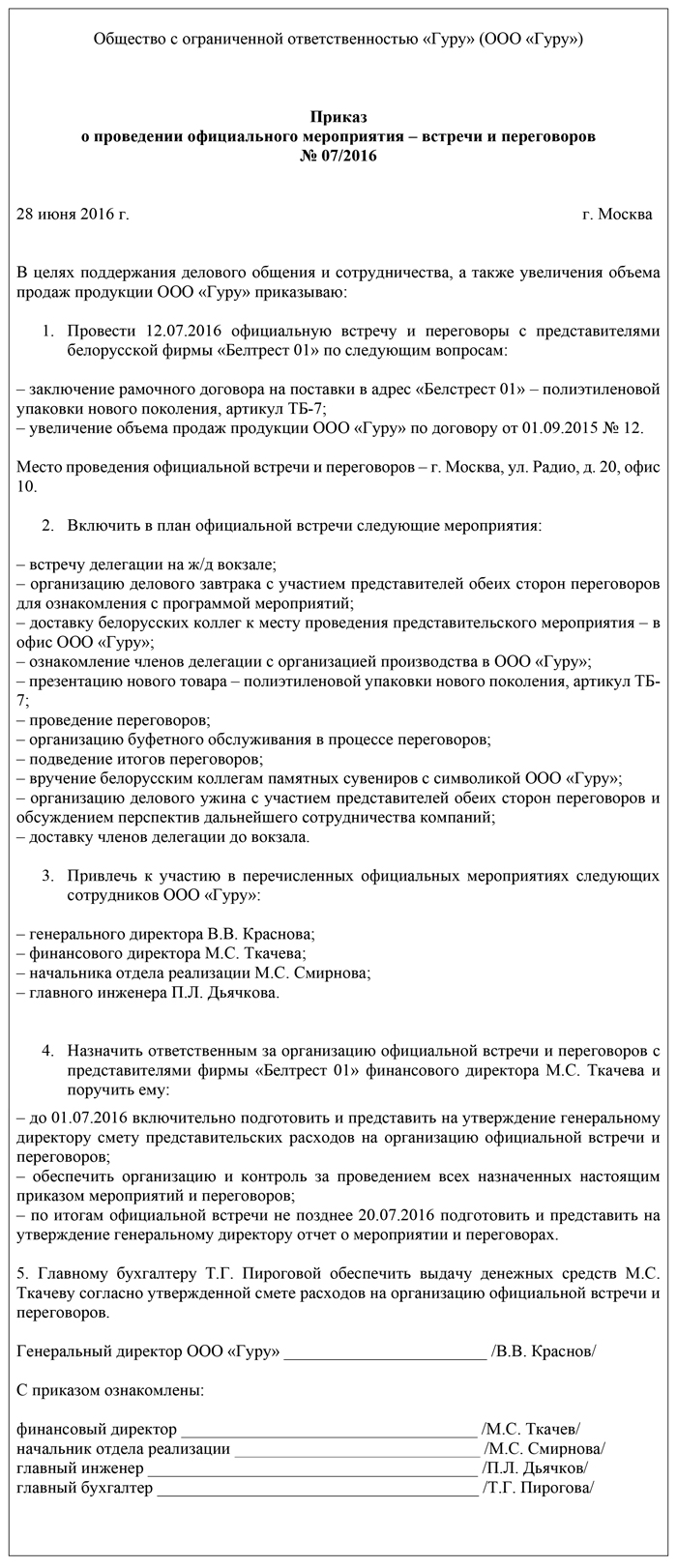

Приказ о проведении официального мероприятия

Отчет о представительских расходах – важный документ. Он поможет без проблем списать расходы. Но стоит очень внимательно отнестись к его составлению. На практике в отчете часто допускают ошибки. Путаются в датах, в частности, в отчете и первичке они различаются, хотя должны совпадать. Избежать неточностей поможет наш образец отчета о представительских расходах.

Отчет о представительских расходах и первичка по ним — это все документы, которые налоговики вправе запрашивать при проверке обоснованности и производственного характера данных затрат. Приказ о проведении мероприятия, программа, смета (предварительная и фактическая), акт по расходам больше не нужны. Такие разъяснения недавно выпустили чиновники Минфина России (письмо от 10 апреля 2014 г. № 03-03-РЗ/16288).

Безопаснее составлять отдельный отчет по представительским расходам на каждый прием представителей контрагентов. Иначе налоговики могут посчитать, что расходы документально не подтверждены.

Конечно, вы можете и дальше оформлять весь пакет документов, это не запрещено. Если же вы решите подтверждать представительские расходы только первичкой и отчетом о представительских расходах. то рекомендуем сделать его максимально подробным. То есть все основные данные, которые ранее содержались в других документах, предусмотрите теперь в отчете. Составляют его в произвольном виде. Образец отчета о представительских расходах мы привели ниже. На каждое мероприятие всегда оформляйте отдельный отчет, даже если встречи проходят с одним и тем же контрагентом, но по различным вопросам и в разные дни. Этого всегда требуют инспекторы на местах.

Отчет о представительских расходах образец

Из отчета по представительским расходам должно следовать, что представители компаний собрались для достижения конкретной бизнес-цели, а не просто отдохнуть.

Что должно быть в отчете по представительским расходамЧтобы у налоговиков не было сомнений в обоснованности расходов, отчет должен быть максимально подробным. Приведите в нем все основные данные о прошедшей встрече. Если есть отдельный приказ о проведении мероприятия, сделайте на него ссылку. Это дополнительно докажет производственную необходимость мероприятия. Готовый отчет должен утвердить руководитель компании.

Цель деловой встречи (1). Она должна отражать производственный характер мероприятия. Например, намерение сторон в результате переговоров заключить договор, подписать соглашение о скидках, заключить предварительное соглашение, договориться о купле-продаже доли в уставном капитале компании и т. д. То есть цель может быть любой, главное, чтобы она была связана с бизнесом. Не стоит, например, указывать в отчете о представительских расходах. что после официальной части представителей сторон ждут развлечения в оздоровительно-банном комплексе и прочий расслабляющий или активный отдых. Инспекторы точно признают такие расходы необоснованными, поскольку они прямо запрещены Налоговым кодексом РФ (п. 2 ст. 264).

Дата и место проведения официального приема (2). Место проведения может быть любым — хоть ресторан, хоть офис, хоть база отдыха. Статья 264 Налогового кодекса РФ прямо говорит, что расходы на официальные мероприятия признаются представительскими независимо от места проведения.

Дата мероприятия, как правило, должна совпадать с датами, которые стоят на первичке. Например, если кассовый чек из ресторана будет пробит раньше или позже того дня, когда проходила встреча, инспекторы снимут расходы по нему. Если мероприятие оплачено по безналу, то на первичке, конечно, может быть другая дата, но тогда в ней должна стоять оговорка, что деньги перечислены в счет оплаты мероприятия, которое пройдет в такой-то день.

Если встреча запланирована на несколько дней, то в отчет напишите конкретный период, например с 26 по 28 мая 2015 года. Иначе инспекторы могут решить, что это были разные мероприятия. А значит, потребуют на каждый день отдельный отчет либо снимут расходы.

Если переговоры длятся несколько дней, укажите в отчете конкретный период. Иначе инспекторы могут потребовать отдельный отчет на каждый день.

Программа мероприятий (3). Из разъяснений чиновников следует, что программу официального приема как отдельный документ можно не составлять. Тем не менее подробный перечень мероприятий, которые компания проводила в связи с переговорами,

мы советуем включить в отчет о представительских расходах. Это покажет, что расходы на конкретные мероприятия (например, деловой завтрак) обоснованны. Иначе инспекторы могут посчитать, что какие-то затраты компании не связаны с официальным приемом контрагентов. Тогда компании нужно будет оспоривать решение налоговиков в суде. Впрочем, судьи в подобных случаях обычно поддерживали налогоплательщиков (постановление ФАС Уральского округа от 23 августа 2011 г. № Ф09-4143/11).

Состав участников (4). Приведите в отчете о представительских расходах данные, которые раньше обычно включали в программу переговоров, в частности, это состав участников с обеих сторон. С помощью этих сведений налоговики смогут убедиться, что сумма расходов пропорциональна количеству участников. Не должно быть в отчете такого, что в переговорах участвовали, к примеру, четыре человека, а расходы на еду по затратам получились как на целую армию. В таком случае инспекторы точно усомнятся в обоснованности затрат.

Результаты мероприятий (5). Если в результате переговоров компании заключили сделку, проблем с учетом расходов не будет. Ведь деловая цель достигнута. Но расходы можно учесть, даже если договор в итоге не подписан (письмо Минфина России от 10 апреля 2013 г. № 03-03-06/2/11897). Однако в этом случае вопросы инспекторов не исключены.

Укажите в отчете о представительских расходах, какой договор компания подписала по итогам представительского мероприятия. Это сразу покажет инспекторам, что деловая цель достигнута.

Поэтому по возможности лучше оформить по итогам деловой встречи какой-либо совместный документ. Например, в нем можно зафиксировать предварительные договоренности сторон. Нелишним будет также подробный протокол переговоров. Из этого документа должно быть ясно, по каким причинам компания не заключила договор или не выполнила другую цель мероприятий. Например, в связи с тем, что покупатель затребовал слишком большую скидку.

Суммы расходов (6). В отчете по представительским расходам безопаснее привести не только общую сумму расходов, но и детализировать их по видам. Это покажет, что все траты, которые фигурируют в первичных документах, относятся к представительскому мероприятию и компания их утвердила.

Какие документы приложить к отчету о представительских расходахК отчету о представительских расходах нужно приложить первичные документы: товарные и кассовые чеки, накладные, акты по оплаченным услугам и т. д. Возможно, менеджеры вашей компании оформляют и другие бумаги по мероприятию в маркетинговых или управленческих целях: приказ о проведении приема представителей контрагентов, смету расходов и программу мероприятия. И хотя они для налогового учета не требуются, пусть в бухгалтерии останутся копии. Ведь на практике налоговики могут запросить какие-либо уточняющие пояснения, и тогда дополнительные документы могут вам пригодиться.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Отчет о представительских расходах и первичка по ним — это все документы, которые налоговики вправе запрашивать при проверке обоснованности и производственного характера данных затрат. Приказ о проведении мероприятия, программа, смета (предварительная и фактическая), акт по расходам сейчас не нужны. Такие разъяснения недавно выпустили чиновники Минфина России (письмо от 10 апреля 2014 г. № 03-03-РЗ/16288).

Конечно, вы можете и дальше оформлять весь пакет документов, это не запрещено. Если же вы решите подтверждать представительские расходы только первичкой и отчетом, то рекомендуем сделать его максимально подробным. То есть все основные данные, которые ранее содержались в других документах, предусмотрите теперь в отчете. Составляют его в произвольном виде (смотрите образец отчета о представительских расходах).

На каждое мероприятие всегда оформляйте отдельный отчет, даже если встречи проходят с одним и тем же контрагентом, но по различным вопросам и в разные дни. Этого всегда требуют инспекторы на местах.

Чтобы у налоговиков не было сомнений в обоснованности расходов, отчет должен быть максимально подробным. Приведите в нем все основные данные о прошедшей встрече. Если есть отдельный приказ о проведении мероприятия, сделайте на него ссылку. Это дополнительно докажет производственную необходимость мероприятия. Готовый отчет должен утвердить руководитель компании.

Цель деловой встречи (1). Она должна отражать производственный характер мероприятия. Например, намерение сторон в результате переговоров заключить договор подписать соглашение о скидках, заключить предварительное соглашение, договориться о купле-продаже доли в уставном капитале компании и т. д. То есть цель может быть любой, главное, чтобы она была связана с бизнесом. Не стоит, например, указывать в отчете, что после официальной части представителей сторон ждут развлечения в оздоровительно-банном комплексе и прочий расслабляющий или активный отдых. Инспекторы точно признают такие расходы необоснованными, поскольку они прямо запрещены Налоговым кодексом РФ (п. 2 ст. 264).

Дата и место проведения официального приема (2). Место проведения может быть любым — хоть ресторан, хоть офис, хоть база отдыха. Статья 264 Налогового кодекса РФ прямо говорит, что расходы на официальные мероприятия признаются представительскими независимо от места проведения.

Дата мероприятия, как правило, должна совпадать с датами, которые стоят на первичке. Например, если кассовый чек из ресторана будет пробит раньше или позже того дня, когда проходила встреча, инспекторы снимут расходы по нему. Если мероприятие оплачено по безналу, то на первичке, конечно, может быть другая дата, но тогда в ней должна стоять оговорка, что деньги перечислены в счет оплаты мероприятия, которое пройдет в такой-то день.

Если встреча запланирована на несколько дней, то в отчет напишите конкретный период, например с 26 по 28 мая 2015 года. Иначе инспекторы могут решить, что это были разные мероприятия. А значит, потребуют на каждый день отдельный отчет либо снимут расходы.

Программа мероприятий (3). Из разъяснений чиновников следует, что программу официального приема как отдельный документ можно не составлять. Тем не менее подробный перечень мероприятий, которые компания проводила в связи с переговорами, мы советуем включить в отчет (смотрите образец отчета о представительских расходах). Это покажет, что расходы на конкретные мероприятия (например, деловой завтрак) обоснованны. Иначе инспекторы могут посчитать, что какие-то затраты компании не связаны с официальным приемом контрагентов. Тогда компании нужно будет оспоривать решение налоговиков в суде. Впрочем, судьи в подобных случаях обычно поддерживали налогоплательщиков (постановление ФАС Уральского округа от 23 августа 2011 г. № Ф09-4143/11).

Состав участников (4). Приведите в отчете данные, которые раньше обычно включали в программу переговоров, в частности, это состав участников с обеих сторон. С помощью этих сведений налоговики смогут убедиться, что сумма расходов пропорциональна количеству участников. Не должно быть в отчете такого, что в переговорах участвовали, к примеру, четыре человека, а расходы на еду по затратам получились как на целую армию. В таком случае инспекторы точно усомнятся в обоснованности затрат.

Результаты мероприятий (5). Если в результате переговоров компании заключили сделку, проблем с учетом расходов не будет. Ведь деловая цель достигнута. Но расходы можно учесть, даже если договор в итоге не подписан (письмо Минфина России от 10 апреля 2013 г. № 03-03-06/2/11897). Однако в этом случае вопросы инспекторов не исключены.

Поэтому по возможности лучше оформить по итогам деловой встречи какой-либо совместный документ. Например, в нем можно зафиксировать предварительные договоренности сторон. Нелишним будет также подробный протокол переговоров. Из этого документа должно быть ясно, по каким причинам компания не заключила договор или не выполнила другую цель мероприятий. Например, в связи с тем, что покупатель затребовал слишком большую скидку.

Суммы расходов (6). В отчете безопаснее привести не только общую сумму расходов, но и детализировать их по видам. Это покажет, что все траты, которые фигурируют в первичных документах, относятся к представительскому мероприятию и компания их утвердила.

Какие документы приложить к отчетуК отчету нужно приложить первичные документы: товарные и кассовые чеки, накладные, акты по оплаченным услугам и т. д. Возможно, менеджеры вашей компании оформляют и другие бумаги по мероприятию в маркетинговых или управленческих целях: приказ о проведении приема представителей контрагентов, смету расходов и программу мероприятия. И хотя они для налогового учета не требуются, пусть в бухгалтерии останутся копии. Ведь на практике налоговики могут запросить какие-либо уточняющие пояснения, и тогда дополнительные документы могут вам пригодиться.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).1.1. Настоящее положение определяет порядок формирования и расходования средств, выделяемых на представительские расходы организации, порядок проведения представительских мероприятий и предоставление отчетности по ним.

1.2. Основной целью проведения представительских мероприятий является либо проведение переговоров в рамках уже заключенного контракта, либо установление взаимного сотрудничества по основной деятельности организации.

1.3. Представительские расходы - это расходы организации на официальный прием и (или) обслуживание представителей приглашенных организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа организации, независимо от места проведения указанных мероприятий.

2. Виды представительских расходов2.1. Организация самостоятельно определяет время, место, бюджет и порядок проведения представительских мероприятий.

2.2. Расходование средств на проведении представительских мероприятий может производиться по следующим направлениям:

2.2.1. расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для представителей приглашенных организаций, участвующих в переговорах, а также официальных лиц организации, участвующих в переговорах;

2.2.2. транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

2.2.3. буфетное обслуживание во время переговоров;

2.2.4. оплата услуг переводчиков, не состоящих в штате организации, по обеспечению перевода во время проведения представительских мероприятий.

3. Финансирование представительских расходов3.1. Источником формирования представительских расходов являются доходы, полученные организацией от предпринимательской деятельности.

3.2. Представительские расходы по источнику финансирования относятся на расходы организации, связанные с уставной деятельностью.

3.3. Представительские расходы в течение отчетного (налогового) периода не могут превышать 4% от расходов организации на оплату труда за этот отчетный (налоговый) период.

3.4. Контроль за соблюдением предельных размеров представительских расходов осуществляется бухгалтерской службой организации.

4. Порядок использования и учета средств на представительские расходы4.1. Принимая решение о проведении официального приема (встречи), руководитель организации издает приказ о направлении приглашения на деловую встречу, содержащий в обязательном порядке цель прибытия представителей приглашенной организации.

4.2. В бухгалтерскую службу организации представляется программа проведения деловой встречи с указанием даты, места и сроков проведения деловой встречи, количества приглашенных лиц и со стороны организации, и со стороны приглашенных.

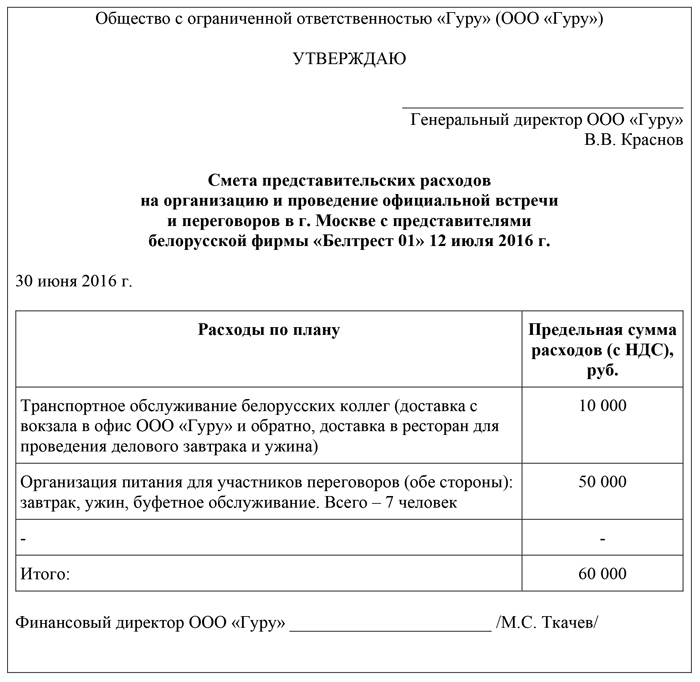

4.3. Также в бухгалтерию должна представляться утвержденная руководителем организации смета представительских расходов, составленная на основании применяемых в организации норм расходования средств на отдельные виды представительских расходов.

4.4. После утверждения сметы представительских расходов лицу, ответственному за проведение мероприятия, в виде аванса выдаются денежные средства по расходному кассовому ордеру.

4.5. В течение трех дней с момента окончания мероприятия ответственный за его проведение составляет отчет о произведенных представительских расходах с приложением к нему первичных расходных документов и вносит в кассу неизрасходованные денежные средства.

4.6. Отчет о произведенных представительских расходах представляется в комиссию для проведения проверки правомерности списания представительских расходов.

4.7. Расходы, связанные с оборудованием места проведения мероприятий, к представительским расходам не относятся. Приобретенные материальные ценности подлежат приходу и отражаются в бухгалтерском учете организации.

4.8. Порядок осуществления контроля над расходованием и списанием средств на представительские расходы устанавливается приказом по организации.

4.9. Состав и суммы расходов, относимых на уменьшение налогооблагаемой базы для исчисления налога на прибыль, определяются в соответствии с действующим налоговым законодательством РФ.

4.10. Иные расходы, связанные с проведением представительских мероприятий, осуществляются за счет средств, остающихся в распоряжении организации после налогообложения.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

ЧТО ТАКОЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ И КАКИМИ ДОКУМЕНТАМИ ИХ ПОДТВЕРЖДАТЬ?1. Для целей налогообложения прибыли в качестве представительских расходов можно учесть затраты, связанные с проведением п. 2 ст. 264 НК РФ, Письмо Минфина от 05.06.2015 N 03-03-06/2/32859 :

- переговоров с представителями других компаний и клиентами - физическими лицами. Это могут быть как уже работающие с вашей организацией контрагенты, так и потенциальные;

- заседаний совета директоров (наблюдательного совета, правления) вашей организации.

К таким расходам относятся, в частности, затраты:

- на организацию официального приема (завтрака, обеда, иного аналогичного мероприятия) или заседания, проводимого как на территории вашей организации, так и за ее пределами, например в ресторане. При этом в расходы включается и стоимость алкогольных напитков Письма Минфина от 25.03.2010 N 03-03-06/1/176. УФНС по г. Москве от 12.04.2007 N 20-12/034115 ;

- по доставке участников к месту проведения представительского мероприятия и обратно;

- на буфетное обслуживание во время мероприятия;

- на услуги переводчиков во время мероприятия.

Нельзя учесть для целей налогообложения расходы Письмо Минфина от 01.12.2011 N 03-03-06/1/796 :

- на развлекательные и оздоровительные мероприятия (например, посещение боулинга, бильярда, экскурсий, театров, тренажерного зала, бассейна, сауны и т.п.);

- на оплату проезда и проживания лиц, приглашенных для участия в представительском мероприятии из других населенных пунктов;

- на приобретение подарков, призов, дипломов для участников мероприятия Письмо Минфина от 25.03.2010 N 03-03-06/1/176 .

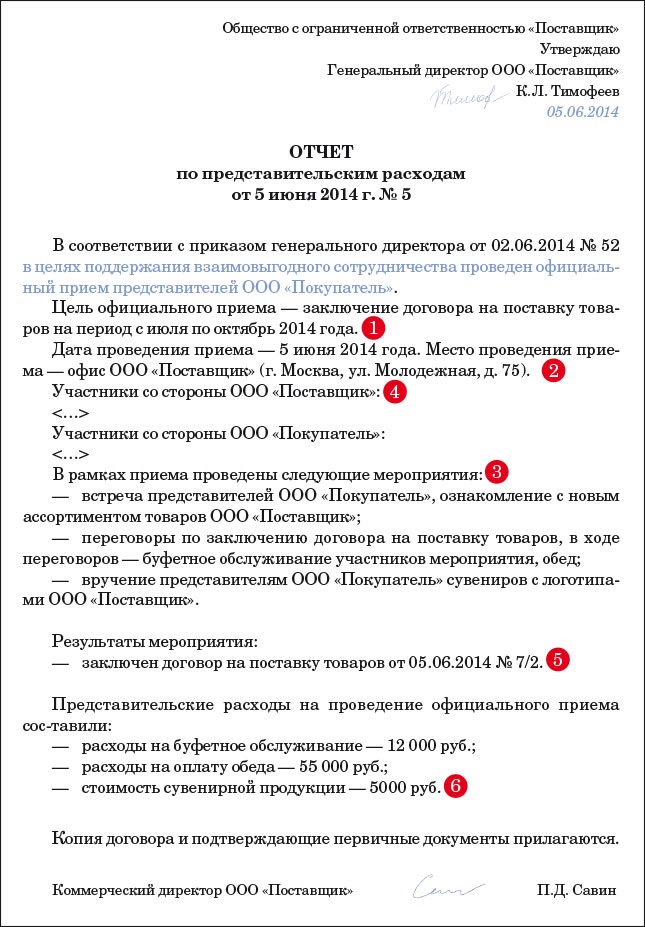

2. Для подтверждения представительских расходов, кроме обычных первичных документов, подтверждающих затраты (накладные, акты и т.п.), обязательно надо оформить отчет о проведенном мероприятии, утвержденный руководителем организации. В таком отчете должны быть указаны:

- время и место проведения мероприятия;

- состав участников (приглашенных и принимающей стороны);

- величина расходов на организацию мероприятия.

Если в результате проведения мероприятия заключены какие-либо договоры, это тоже надо отразить в отчете.

Этот отчет будет доказательством того, что произведенные расходы непосредственно связаны с проведением представительского мероприятия Письма Минфина от 10.04.2014 N 03-03-РЗ/16288. ФНС от 08.05.2014 N ГД-4-3/8852 .

Помимо отчета лучше иметь еще два документа Письма Минфина от 01.11.2010 N 03-03-06/1/675. от 22.03.2010 N 03-03-06/4/26 :

1) приказ руководителя организации о проведении представительского мероприятия. В нем надо указать цель проведения мероприятия и работников организации, которые должны в нем участвовать;

2) смету расходов на проведение мероприятия, утвержденную руководителем организации.

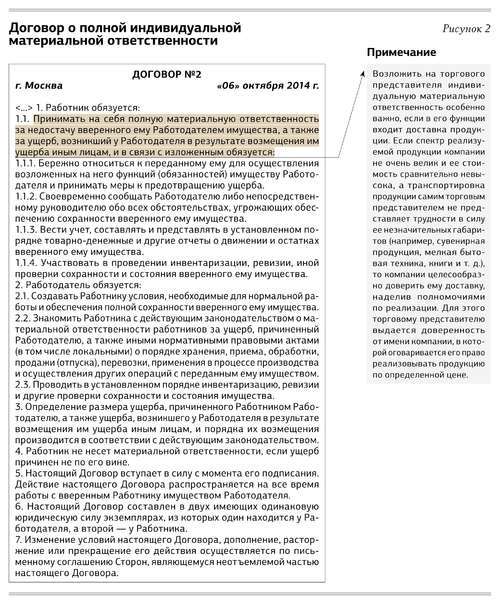

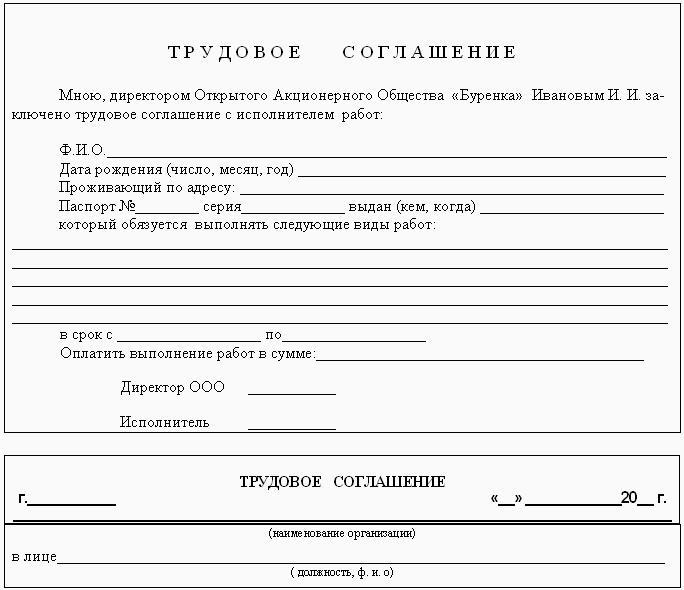

Образец приказа о проведении представительского мероприятия (официальной встречи и переговоров)

Образец приказа о проведении представительского мероприятия (официальной встречи и переговоров)

Образец сметы расходов на проведение представительского мероприятия (официальной встречи и переговоров)

Образец отчета о проведении представительского мероприятия (официальной встречи и переговоров)

Как учесть представительские расходы и принять к вычету НДС по ним? >>>

Как учитывать подарки, в том числе сотрудникам и их детям? >>>

Подробнее о представительских расходах читайте в Практическом пособии по налогу на прибыль >>>

Есть ли возможность учесть расходы на оплату проезда и проживания иногородних деловых партнеров, прибывших на представительское мероприятие? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Положение о представительских расходах - образецэтого документа вы можете скачать на нашем портале - является важнейшим локальным нормативным актом в фирмах, которые регулярно проводят различные официальные мероприятия. В чём заключается специфика его составления?

В чём сущность представительских расходов и их учета?Рассматриваемая категория расходов в соответствии с подп. 22 п. 1, а также п. 2 ст. 264 НК РФ может быть представлена:

Представительские расходы входят в число тех, что относятся к производственным или же связанным с реализацией. Их можно использовать для уменьшения налоговой базы при исчислении налога на прибыль — в размере, который не превышает 4% от расходов на оплату труда в соответствующем налоговом периоде. К расходам на оплату труда относятся, в частности:

Полный перечень расходов на оплату труда отражен в положениях ст. 255 НК РФ.

В бухгалтерском учете представительские расходы не выделяются в отдельную категорию издержек. Отражение данных расходов в регистрах осуществляется в соответствии с ПБУ 10/99 как расходов по обычным видам хозяйственной деятельности.

При этом расходы по обычным видам деятельности должны подразделяться:

Исходя из экономического смысла представительских расходов, таковые в бухучете следует учитывать как прочие затраты. Их перечень организация устанавливает самостоятельно (п. 8 ПБУ 10/99).

Совершение представительских расходов в целях уменьшения налоговой базы должно быть документально подтверждено. Изучим то, каким образом может решаться эта задача.

Документальное подтверждение представительских расходовОтметим, что ранее Минфин (письмо от 13.11.2007 № 03-03-06/1/807) рекомендовал предприятиям применять в целях подтверждения представительских расходов такие документы, как:

Также Минфин в указанном письме рекомендовал удостоверять корректность цифр в отчете первичкой.

В более свежем письме от 10.04.2014 № 03-03-РЗ/16288 Минфин значительно сократил указанный перечень, разрешая фирмам подтверждать представительские расходы только отчетом и первичкой.

При этом в письме ФНС от 08.05.2014 № ГД-4-3/8852 приводится мнение, что в целях подтверждения расходов достаточно (не считая первички) любых документов, которые удовлетворяют критериям ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

На практике же в целях минимизации налоговых рисков в комплект подтверждающих представительские расходы документов фирмы чаще всего включают именно те, что утверждены приказом от 13.11.2007 № 03-03-06/1/807, а также дополняют их:

В случае если официальные мероприятия проводятся регулярно, порядок их проведения имеет смысл регламентировать внутрикорпоративным положением о представительских расходах. Порядок его применения не рассматривается Минфином и ФНС: использование этого приложения предусмотрено только отраслевыми правовыми актами (такими как приказ РЖД от 26.02.2006 № 46). Но на практике многие организации применяют данный источник.

Изучим его специфику подробнее.

Положение о представительских расходах: структура документаДокумент может быть представлен следующими основными разделами (блоками):

1. Содержащим общие положения о документе, его предназначении.

2. Устанавливающим термины и понятия, используемые в документе.

3. Раскрывающим цель осуществления учитываемых расходов.

4. Устанавливающим территорию, места проведения официальных мероприятий.

5. Устанавливающим перечень субъектов, которые могут выполнять ведущую роль в проведении соответствующих мероприятий.

6. Устанавливающим перечень представительских расходов — в соответствии с п. 2 ст. 264 НК РФ.

7. Устанавливающим порядок применения соответствующих расходов в целях уменьшения налогооблагаемой базы, также с учетом положений НК РФ.

8. Определяющим перечни документов, используемых предприятием в целях учета представительских расходов и формирования отчетности по ним.

9. Устанавливающим нормативы (или лимиты) по основным представительским расходам.

10. Устанавливающим порядок определения величины расходов, по которым не установлены соответствующие нормативы или лимиты.

11. Устанавливающим перечни сотрудников, отвечающих за решение тех или иных задач в рамках учета представительских расходов и формирования отчетности по ним.

12. Устанавливающим перечни сотрудников, отвечающих непосредственно за проведение официальных мероприятий.

13. Устанавливающим порядок взаимодействия сотрудников, которые отвечают за проведение соответствующих мероприятий, учет и отчетность по ним.

14. Устанавливающим порядок учета расходов в рамках представительских мероприятий и формирования отчетности по ним.

15. Устанавливающим порядок осуществления расчетов по расходам в рамках официальных мероприятий.

16. Устанавливающим порядок взаимодействия фирмы с внештатными специалистами, подрядчиками, контрагентами в рамках проведения официальных мероприятий.

В случае если фирма утверждает положение о представительских расходах, то документы для их подтверждения должны будут составляться на основе форм, принятых в качестве приложений к этому положению.

Как они могут выглядеть?

Приложения к положению о представительских расходахСоответствующими приложениями могут быть:

Положение может быть утверждено:

Ознакомиться с образцом положения о представительских расходах вы можете на нашем портале:

Представительские расходы могут использоваться организацией в целях уменьшения налоговой базы в размере, не превышающем 4% от расходов по оплате труда (которые определяются в соответствии с положениями ст. 255 НК РФ). Перечень представительских расходов утвержден в подп. 22 п. 1 и п. 2 ст. 264 НК РФ. В бухгалтерском учете данные расходы не выделяются в отдельную категорию, но классифицируются как прочие расходы в числе тех, что относятся к обычным видам деятельности.

Порядок осуществления представительских расходов, их учета и формирования отчетности по ним может утверждаться в отдельном внутрикорпоративном положении. Оно может быть самостоятельным локальным актом или же частью учетной политики компании.

Узнать больше об учете представительских расходов вы можете в статьях:

Представительские расходы: бухгалтерский и налоговый учет Почти каждое предприятие осуществляет представительские мероприятия и несет связанные с ними расходы. Поэтому возникают вопросы об отражении таких расходов в учете. Ответы на них рассмотрим в этой статье. Понятие представительских расходов Согласно п. К представительским расходам относятся расходы, связанные с проведением официального приема завтрака, обеда, ужина представителей, транспортным обеспечением, мероприятиями культурной программы, буфетным обслуживанием во время переговоров, оплатой услуг переводчика, не состоящего в штате учреждения, оплатой номеров в гостиницах. Именно на представительских расходах для таких других предприятий не являющихся бюджетными учреждениями остановимся подробнее. В приведенном определении ключевые слова, которые объясняют основное содержание понятия «представительские расходы», — это «прием» и «переговоры». Таким образом, представительские расходы — это расходы предприятий на прием представителей других предприятий для проведения деловых переговоров. Относительно перечня расходов, включаемых в состав представительских, можно отметить следующее. Для других предприятий он является ориентировочным. Налоговый кодекс не предоставляет права плательщику налога на прибыль самостоятельно устанавливать перечень расходов, которые учитываются при определении объекта налогообложения, в частности в положении о представительских расходах. То есть если предприятие в утвержденном им положении о представительских расходах определило перечень расходов, которые относятся к представительским, то только на основании этого положения расходы нельзя отнести к составу налоговых. Конечно, в нем можно указать ориентировочный перечень возможных расходов, которые при достаточном документальном подтверждении будут относиться к налоговым расходам в составе представительских. Следовательно, фактически отнести соответствующие расходы к налоговым можно только, если они документально подтверждены и прослеживается их связь с хозяйственной деятельностью предприятия. Документальное подтверждение представительских расходов Для того чтобы всесторонне оформить процесс приема представителей других предприятий для проведения деловых переговоров, рекомендуем подготовить соответствующий подтверждающий пакет документов. Прежде всего — приказ о проведении представительского мероприятия образец 1который является исходным организационным документом. Приказом устанавливаются основные организационные мероприятия по проведению приема кто из работников за что отвечает, кого нужно пригласить, план приема, его цель и пр. В частности, составляются списки приглашенных, проводится рассылка приглашений и формируется предварительный перечень лиц, которые планируют быть на переговорах. После этого переходят к составлению плановой сметы расходов на проведение переговоров образец 2. Напомним, что смета — это финансовый план расходов, который ориентирует предприятие, во сколько обойдутся переговоры. В то же врем он позволяет управлять расходами на проведение мероприятий. Отметим, что на разные объекты расходов может составляться отдельная смета локальная. Например, согласно приведенному образцу приказа это может быть смета на создание слайд-шоу, изготовление стенда, организацию питания и т. Все указанные выше документы являются организационными, поэтому не подтверждают осуществление хозяйственных операций. Согласно приведенному образцу приказа к хозяйственным операциям относятся: рассылка приглашений расходы на приобретение конвертов, марок, почтовые расходы на пересылку приглашений ; разработка слайд-шоу расходы на оплату труда с начислением ЕСВ работников, занятых разработкой слайд-шоу, другие расходы, связанные с разработкой слайд-шоу ; изготовление стенда расходы на оплату труда с начислением ЕСВ изготовляющих его работников, расходы материалов для изготовления стенда, другие расходы ; предоставление питания расходы на оплату труда с начислением ЕСВ работников кухни, стоимость израсходованных продуктов и т. Хозяйственные операции оформляются в общем порядке, принятом для соответствующей операции. После приема представителей и проведения переговоров составляют Отчет о проведенном мероприятии образец 3. В Отчете подводят итоги проведенного мероприятия, подсчитывают фактически понесенные расходы, сравнивают их с плановыми согласно плановой смете и определяют успешность мероприятия. Отчет фактически подтверждает, что соответствующее мероприятие состоялось, и в нем указываются понесенные расходы. Налогообложение и бухгалтерский учет Налог на прибыль В соответствии с пп. Вместе с тем представительские расходы включаются в состав налоговых расходов при условии, что они подтверждены: во-первых, первичными документами об осуществлении плательщиком налога расходов, обязательность ведения и хранения которых предусмотрена правилами ведения бухгалтерского учета и другими документами, установленными разделом ІІ Налогового кодекса п. Ориентировочный перечень таких документов приведен выше. Пример На предприятии начата подготовка к проведению представительского мероприятия. Для рассылки приглашений подотчетному лицу из кассы предприятия выдано 1000 грн. Им использовано на эти цели 980 грн. Неиспользованные наличные в сумме 20 грн. В соответствии с нарядом на выполнение работ разработка слайд-шоу работнику начислена зарплата с начислением ЕСВ — 70 грн. Предприятием изготовлен стенд с информацией о продукции. Расходы на изготовление материалы, зарплата с начислением ЕСВ составили 650 грн. Комиссией предприятия определено, что ожидаемый срок полезной эксплуатации стенда — 9 месяцев. Стенд передан в эксплуатацию размещен в комнате для заседаний. Себестоимость обеда и кофе-паузы — 5400 грн. НДС Что касается расходов, понесенных на представительские мероприятия, в составе которых уплачен НДС, то предприятие — плательщик этого налога будет иметь право на отнесение к налоговому кредиту суммы НДС при условии соблюдения требований ст. Бухгалтерский учет Согласно п. Бухгалтерский и налоговый учет представительских расходов по данным примера представлен в таблице. Дебет Кредит Сумма, грн. Доходы Расходы 1 Выданы наличные подотчетному лицу для рассылки приглашений 372 301 1000 - - 2 Представлен подотчетным лицом авансовый отчет, подтверждающий расходование наличных на рассылку приглашений 92 372 980 - 980 3 Внесены в кассу неиспользованные наличные 301 372 20 - - 4 Отражено начисление зарплаты и ЕСВ работника, выполнявшего работы по разработке слайд-шоу 92 661, 651 70 - 70 5 Отражены понесенные расходы на изготовление стенда 23 20, 661, 651 650 - - 6 Оприходован изготовленный стенд 22 23 650 - - 7 Передан стенд в эксплуатацию размещен в комнате для заседаний 92 22 650 - 650 8 Списана на представительские расходы себестоимость обеда и кофе-паузы 92 23 5400 - 5400 Александр Золотухин, бухгалтер-эксперт Перечень использованных документов Налоговый кодекс — Налоговый кодекс Украины от 02.

Другие статьи на тему:

![]()

Copyright © 2006-2016

rthl.ru