Рейтинг: 4.0/5.0 (1855 проголосовавших)

Рейтинг: 4.0/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

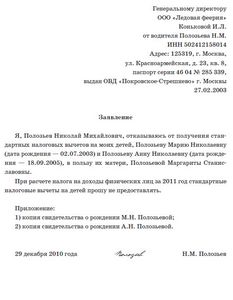

КАКИЕ ДОКУМЕНТЫ НУЖНЫ ДЛЯ СТАНДАРТНОГО ВЫЧЕТА ПО НДФЛ НА РЕБЕНКА?Заявление на предоставление вычета

Чтобы получать стандартный вычет по НДФЛ на ребенка, работник должен в произвольной форме написать заявление о предоставлении вычета п. 3 ст. 218 НК РФ .

Ежегодно обновлять заявление не нужно. Новое заявление работник должен будет написать, только если у него появится право на другой вычет. Например, родится еще ребенок Письмо Минфина от 08.08.2011 N 03-04-05/1-551 .

Образец заявления о предоставлении двойного стандартного вычета на ребенка единственному родителю

Образец заявления о предоставлении двойного стандартного вычета на ребенка единственному родителю

Документы, подтверждающие право на вычет

Для получения стандартного вычета на ребенка работник должен представить вам свидетельство о его рождении. Когда детей несколько, нужны копии свидетельств о рождении всех детей, даже если на кого-то из них вычет не предоставляется (ребенок достиг 18 лет, умер).

Дополнительно надо получить от работника Письмо Минфина от 01.02.2016 N 03-04-05/4309 :

- если работник - приемный родитель - решение суда об усыновлении (удочерении);

- если работник - опекун (попечитель) - решение об установлении опеки (попечительства);

- если вычет предоставляется на ребенка в возрасте от 18 до 24 лет - справку из образовательного учреждения (учебного заведения), в которой указаны период и форма обучения ребенка (представляется раз в год) Письма Минфина от 18.04.2016 N 03-04-05/22091. УФНС по Москве от 05.03.2012 N 20-14/019281@ ;

- если работник устроился к вам на работу не с начала года - справку 2-НДФЛ за текущий год с прежнего места работы или заявление об отсутствии доходов Письмо ФНС от 30.07.2009 N 3-5-04/1133@ ;

- если работник - супруг родителя ребенка - свидетельство о браке и заявление родителя о том, что ребенок находится на совместном иждивении супругов Письмо Минфина от 05.09.2012 N 03-04-05/8-1064 ;

- если ребенок является инвалидом - справку об установлении инвалидности (новая справка представляется после истечения срока действия старой справки);

- если работник написал заявление о предоставлении вычета в двойном размере по причине отказа второго родителя от получения вычета - заявление второго родителя об отказе от получения вычета и ежемесячно справку 2-НДФЛ с его места работы Письма Минфина от 21.03.2016 N 03-04-05/15618. от 28.05.2015 N 03-04-05/30910. ФНС от 01.09.2009 N 3-5-04/1358@ ;

- если работник написал заявление о предоставлении вычета в двойном размере как единственному родителю - документ, подтверждающий этот статус единственного.

Все заявления, а также справка 2-НДФЛ и справка из образовательного учреждения остаются у вас в оригинале. Со всех остальных документов надо сделать копии и заверить их подписью должностного лица вашей организации и ее печатью (если вы ее используете ).

Образец заявления родителя об участии его супруга в обеспечении ребенка

Образец заявления об отказе от получения вычета на ребенка в пользу второго родителя

Как предоставлять стандартные вычеты по НДФЛ на детей? >>>

Как предоставить двойной вычет по НДФЛ на ребенка единственному родителю? >>>

Подробнее о документах, подтверждающих право на вычет по НДФЛ на ребенка, читайте в Практическом пособии по НДФЛ >>>

Может ли родитель, который не имеет права на "детский" вычет, отказаться от него в пользу другого родителя? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Образец заполнения заявления на детский вычет.doc

Заявление на вычет на ребенка- образец 2015 года данного документа представлен в нашей статье. Он ничем не отличается от аналогичных образцов предыдущих лет. Причем законодательно установленной формы заявление не имеет. А вот как его заполнить, мы рассмотрим детально в данной статье.

Особенности детского вычетаЭтот вычет отличает следующее (подп. 4 п. 1 ст. 218 НК РФ):

В этой очередности учитывают всех имевших место детей, в т. ч. уже взрослых, умерших, а также неусыновленных детей новых супругов.

Более подробно об особенностях вычетов на детей читайте в статье«Ст. 218 НК РФ (2015): вопросы и ответы».

Где получают налоговый вычет на детей?В подавляющем большинстве случаев за вычетом обращаются по одному из мест работы (п. 3 ст. 218 НК РФ). Для получения вычета достаточно предоставить в бухгалтерию один раз при трудоустройстве (если ребенок уже есть) или при возникновении права на вычет (при появлении ребенка) заявление, приложив к нему копии документов, подтверждающих право на его применение.

Одновременно, в случае трудоустройства не с начала текущего года, потребуются справки 2-НДФЛ этого года с других рабочих мест для контроля величины предельного объема годового дохода, допускающего применение вычета.

Если право на вычет имело место ранее, а человек им не воспользовался, то он может не позднее 3 лет с окончания того года, за который хочет получить вычет, обратиться с заявлением о перерасчете налога и его возврате в одно из следующих мест (п. 1 ст. 231, п. 4 ст. 218 НК РФ):

Что нужно сделать, чтобы собрать справки 2-НДФЛ, читайте в статье«Порядок выдачи справки 2-НДФЛ работнику».

Документы, необходимые для вычетаДокументы, прилагаемые к заявлению, должны однозначно подтверждать право на применение вычета. Набор их, в зависимости от конкретной ситуации, может быть разным:

Этот документ не имеет строгой формы и составляется как обычное заявление, в котором должны присутствовать:

Образец заполнения заявления на детский вычет вы можете скачать на нашем сайте.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы от 19 мая 2008 г. № ШС-6-3/368 “О направлении Рекомендаций по порядку выдачи Справок о получении (неполучении) социального налогового вычета”

Письмо Федеральной налоговой службы от 19 мая 2008 г. № ШС-6-3/368 “О направлении Рекомендаций по порядку выдачи Справок о получении (неполучении) социального налогового вычета”Федеральная налоговая служба направляет для руководства и использования в работе Рекомендации по порядку выдачи налоговыми органами Справок о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, и Приложения 1-6 к ним, подготовленные в целях реализации положений подпункта 4 пункта 1 статьи 213, подпункта 2 статьи 213.1 и подпункта 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации.

Доведите данную информацию до нижестоящих налоговых органов.

Приложение на 15-ти листах.

Действительный

государственный советник

Российской Федерации 2 класса

1.1. Настоящие Рекомендации разработаны в целях реализации положений подпункта 4 пункта 1 статьи 213 и пункта 2 статьи 213.1 Налогового кодекса Российской Федерации (далее - Кодекс), а также контроля за применением налогоплательщиками и налоговыми агентами положений подпункта 4 пункта 1 статьи 213, пункта 2 статьи 213.1 и подпункта 4 пункта 1 статьи 219 Кодекса. Настоящие Рекомендации устанавливают порядок организации работы налоговых органов по выдаче Справок о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Кодекса (далее - Справка). Форма Справки утверждена Приказом ФНС России от 12.11.2007 N ММ-3-04/625@.

1.2. Работа с налогоплательщиками осуществляется налоговыми органами в соответствии с Регламентом организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденным Приказом ФНС России от 09.09.2005 N САЭ-3-01/444@ (в редакции Приказа от 31.07.2006 N САЭ-3-25/487@).

Информация о порядке приема от налогоплательщиков заявлений и документов, представленных с целью получения Справки, подготавливается сотрудниками отдела камеральных проверок. Образцы заявления и Справки должны размещаться на информационных стендах в налоговом органе, а также могут доводиться до налогоплательщиков в индивидуальном порядке, на семинарах, и т.д.

1.3. В целях учета поступивших от налогоплательщиков заявлений о выдаче им налоговым органом Справки, отражения результатов рассмотрения этих заявлений и принятых решений, а также регистрации фактов получения налогоплательщиками социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Кодекса, в части уплаченных взносов по договору добровольного пенсионного страхования (договору негосударственного пенсионного обеспечения) налоговыми органами ведется информационный ресурс «Журнал учета выданных налоговым органом Справок о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, а также сведений о предоставлении социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации» (далее - Журнал).

Раздел 2. Порядок приема и регистрации налоговым органом заявления и документов, представленных налогоплательщиком для получения Справки2.1. Для получения Справки налогоплательщик представляет в налоговый орган по месту жительства (далее - налоговый орган) письменное заявление о выдаче Справки (далее - Заявление), копии договора (договоров) добровольного пенсионного страхования (негосударственного пенсионного обеспечения) и платежных документов, подтверждающих уплату налогоплательщиком взносов по данному договору. В Заявлении указываются реквизиты заключенных налогоплательщиком договоров, а также сведения о налоговом агенте, которому представляется Справка. Примерный перечень сведений, указываемых налогоплательщиком в Заявлении, приведен в приложении N 1 к настоящим Рекомендациям.

2.2. Заявление и перечисленные выше документы могут представляться налогоплательщиком лично, либо через доверенное лицо, либо по почте.

2.3. В случае если Заявление и соответствующие документы представляются в налоговый орган налогоплательщиком (доверенным лицом налогоплательщика) лично, должностное лицо отдела по работе с налогоплательщиками не позднее следующего дня передает полученные документы по реестру в структурное подразделение налогового органа, ответственное за делопроизводство.

Заявление и документы, полученные по реестру из отдела работы с налогоплательщиками, регистрируются должностным лицом структурного подразделения налогового органа, ответственного за делопроизводство, и передаются в день поступления начальнику (заместителю начальника) налогового органа для получения резолюции по исполнению документа. После получения резолюции начальника (заместителя начальника) налогового органа не позднее следующего дня Заявление и документы направляются в отдел камеральных налоговых проверок для подготовки ответа.

2.4. Если Заявление и документы направлены налогоплательщиком в налоговый орган по почте, отдел общего обеспечения осуществляет их регистрацию, проставляет дату приема, присвоенный входящий номер. Всем вложениям присваивается единый номер. На титульном (первом) листе каждого вложения указывается регистрационный (входящий) номер, дата отправки налогоплательщиком по почте и дата поступления документа в налоговый орган.

Заявление и документы, полученные от налогоплательщика по почте, не позднее дня, следующего за днем их регистрации, передаются начальнику (заместителю начальника) налогового органа для получения резолюции по исполнению документа. После получения резолюции начальника (заместителя начальника) налогового органа не позднее следующего дня Заявление и документы направляются в отдел камеральных налоговых проверок по сопроводительному листу.

Раздел 3. Порядок рассмотрения налоговым органом представленных налогоплательщиком Заявления и документов для получения Справки3.1. При рассмотрении представленных налогоплательщиком Заявления и документов должностным лицом отдела камеральных налоговых проверок осуществляется проверка:

полноты указанных налогоплательщиком сведений и представленных документов, служащих основанием для выдачи налоговым органом налогоплательщику Справки;

факта представления или непредставления данному налогоплательщику в соответствующем налоговом периоде социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Кодекса, в части уплаченных им взносов по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения).

В случае установления факта непредставления налогоплательщику в соответствующем налоговом периоде социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Кодекса, проверяется наличие у налогоплательщика основания для получения указанного социального налогового вычета в части уплаченных им взносов по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения).

3.2. При рассмотрении представленных налогоплательщиком Заявления и документов, указанные в них сведения о налогоплательщике и налоговом агенте сверяются со сведениями, содержащимися в ЕГРН и ЕГРЮЛ, а также в информационном ресурсе федерального уровня «Сведения о физических лицах».

3.3. В случае выявления недостоверности в указанных налогоплательщиком сведениях, а также непредставления (неполного представления) налоговому органу документов, необходимых для выдачи Справки, должностное лицо отдела камеральных проверок подготавливает письменное уведомление о вызове налогоплательщика по форме, утвержденной приказом ФНС России от 31.05.2007 N ММ-3-06/338 (далее - Уведомление). В Уведомлении в качестве основания для вызова налогоплательщика в налоговый орган указываются наличие недостоверных сведений и (или) неполнота документов, представленных налогоплательщиком для выдачи Справки, при этом указываются документы, которые налогоплательщику необходимо дополнительно представить.

Данное Уведомление подписывается должностным лицом налогового органа и направляется налогоплательщику по почте заказным письмом.

3.4. В целях установления факта неполучения налогоплательщиком социального налогового вычета либо получения налогоплательщиком суммы социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Кодекса, в части уплаченных им взносов по договору добровольного пенсионного страхования (договору негосударственного пенсионного обеспечения) проверяется:

1) информация, содержащаяся в информационных ресурсах налогового органа о представлении налогоплательщиком в этот налоговый орган налоговой декларации по налогу на доходы физических лиц для получения социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Кодекса;

2) информация, содержащаяся в информационном ресурсе федерального уровня «Сведения о физических лицах» о факте представления налогоплательщиком в другой налоговый орган налоговой декларации по налогу на доходы физических лиц с целью получения социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Кодекса.

3.5. В случаях изменения места жительства налогоплательщика в налоговый орган по предыдущему месту его жительства направляется Запрос, примерная форма которого приведена в приложении N 2 к настоящим Рекомендациям, для подтверждения факта неполучения либо получения социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Кодекса.

В соответствии с установленным порядком обращения с конфиденциальной информацией налоговый орган, получивший Запрос, в течение пяти дней направляет в налоговый орган, запрашивающий информацию, Извещение, примерная форма которого приведена в приложениях N 3 и N 4 к настоящим Рекомендациям.

Раздел 4. Оформление результатов рассмотрения представленных налогоплательщиком Заявления и документов4.1. По результатам рассмотрения представленных налогоплательщиком Заявления и документов должностное лицо отдела камеральных проверок, проводившее проверку, составляет докладную записку на имя руководителя (заместителя руководителя) налогового органа о результатах рассмотрения Заявления и проверки документов, представленных налогоплательщиком, которая передается на рассмотрение начальнику отдела камеральных налоговых проверок (далее - Докладная записка). Примерная форма Докладной записки приведена в приложении N 5 к настоящим Рекомендациям.

4.2. После согласования начальником отдела камеральных проверок Докладной записки должностное лицо отдела камеральных налоговых проверок, проводившее проверку, подготавливает Справку по установленной форме. При заполнении Справки необходимо указать конкретный налоговый период, за который подтверждается факт неполучения либо получения налогоплательщиком социального налогового вычета, указанного в подпункте 4 пункте 1 статьи 219 Кодекса.

Подготовленная Справка подписывается руководителем (заместителем руководителя) налогового органа, после чего на ней проставляется порядковый номер и дата выдачи, затем Справка заверяется печатью налогового органа. Порядковый номер начинается с номера налоговой инспекции по месту жительства налогоплательщика, в которую представлено Заявление и документы для получения Справки.

4.3. Если в ходе рассмотрения представленных налогоплательщиком Заявления и документов установлено, что налогоплательщиком не указаны необходимые сведения и (или) не представлены документы, предусмотренные для выдачи ему Справки, а также при отсутствии у налогоплательщика права на получение социального налогового вычета, должностным лицом отдела камеральных налоговых проверок подготавливается соответствующее письменное сообщение налогоплательщику с указанием причин отказа в выдаче Справки (далее - Сообщение), которое подписывается руководителем (заместителем руководителя) налогового органа. Примерная форма Сообщения приведена в приложении N 6 к настоящим Рекомендациям.

4.4. Регистрация Справок, Уведомлений и Сообщений ведется в Журнале, указанном в пункте 1.3. настоящих Рекомендаций. После их регистрации в Журнале указанные документы направляются в структурное подразделение налогового органа, ответственного за делопроизводство, для отправки налогоплательщику по почте заказным письмом.

4.5. Копии Справок, Уведомлений и Сообщений хранятся в налоговом органе вместе с представленными налогоплательщиком Заявлением и документами, а также документами, полученными в ходе рассмотрения Заявления налогоплательщика о выдаче Справки.

Раздел 5. Заключительные положения5.1. При рассмотрении представленных налогоплательщиком Заявления и документов необходимо учитывать следующее.

Согласно подпункту 4 пункта 1 статьи 219 Кодекса при определении налоговой базы по налогу на доходы физических лиц налогоплательщик вправе воспользоваться социальным налоговым вычетом в сумме уплаченных им в налоговом периоде взносов по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения), заключенному налогоплательщиком в свою пользу, а также в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством).

Указанный социальный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов по каждому виду договора с учетом ограничения, установленного пунктом 2 статьи 219 Кодекса.

Социальный налоговый вычет предоставляется налогоплательщику при подаче им налоговой декларации в налоговый орган по месту жительства на основании заявления и представленных документов, подтверждающих право налогоплательщика на получение вычета, в отношении доходов, с которых уплата налога произведена по ставке 13 процентов. Положения подпункта 4 пункта 1 статьи 219 Кодекса распространяются на правоотношения, возникшие с 1 января 2007 года.

Таким образом, налогоплательщики, уплатившие в 2007 году взносы по договорам добровольного пенсионного страхования (негосударственного пенсионного обеспечения), имеют право на получение социального налогового вычета по указанным расходам при подаче налоговой декларации по налогу на доходы физических лиц за 2007 год по окончании налогового периода.

Вместе с тем, согласно подпункту 4 пункта 1 статьи 213 и пункта 2 статьи 213.1 Кодекса с 1 января 2008 года страховые организации и негосударственные пенсионные фонды (далее - налоговые агенты) должны определять налоговую базу в отношении доходов, выплачиваемых налогоплательщикам в случае досрочного расторжения налогоплательщиками договоров добровольного пенсионного страхования (негосударственного пенсионного обеспечения), с учетом сумм предоставленного социального налогового вычета, установленного подпунктом 4 пункта 1 статьи 219 Кодекса.

Поэтому, в случае досрочного расторжения договоров добровольного пенсионного страхования (негосударственного пенсионного обеспечения) налогоплательщики представляют указанным налоговым агентам Справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Кодекса, выданные им налоговыми органами по месту жительства.

5.2. В целях контроля за применением налоговыми агентами положений подпункта 4 пункта 1 статьи 213 и пункта 2 статьи 213.1 Кодекса отдел камеральных налоговых проверок налогового органа по месту постановки на учет налогового агента осуществляет анализ и сопоставление информации, содержащейся в информационном ресурсе «Сведения о физических лицах» (местного и федерального уровня):

сведений о доходах физических лиц по форме 2-НДФЛ;

сведений о выданных налогоплательщикам налоговыми органами Справок о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации.

При обнаружении несоответствий или возможного нарушения налоговым агентом положений подпункта 4 пункта 1 статьи 213 и пункта 2 статьи 213.1 Кодекса должностное лицо отдела камеральных налоговых проверок подготавливает письменное уведомление о вызове налогового агента для дачи пояснений с указанием документов, которые налоговому агенту необходимо представить в налоговый орган. Уведомление подписывается должностным лицом налогового органа и направляется налоговому агенту по почте заказным письмом.

Приложение N 1

к Рекомендациям

(1) указывается «подпунктом 4 пункта 1 статьи 213 Налогового кодекса Российской Федерации» или «пунктом 2 статьи 213.1 Налогового кодекса Российской Федерации»;

(2) указывается вид договора «добровольного пенсионного страхования» или «негосударственного пенсионного обеспечения»;

(3) заполняется в случае получения социального налогового вычета.

* В случае изменения данных налогоплательщики указывают также данные до изменений.

** Степень родства указывается в случае заключения налогоплательщиком договора в пользу родственников.

Приложение N 2

к Рекомендациям

(4) указать вид договора «добровольного пенсионного страхования» или «негосударственного пенсионного обеспечения».

Приложение N 3

к Рекомендациям

(5) указать вид договора «добровольного пенсионного страхования» или «негосударственного пенсионного обеспечения».

Приложение N 4

к Рекомендациям

Приложение N 5

к Рекомендациям

Приложение N 6

к Рекомендациям

(6) указывается вид договора «добровольного пенсионного страхования» или «негосударственного пенсионного обеспечения»;

Письмо Федеральной налоговой службы от 19 мая 2008 г. N ШС-6-3/368 “О направлении Рекомендаций по порядку выдачи Справок о получении (неполучении) социального налогового вычета”

Текст письма официально опубликован не был

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Сэкономленные деньги в общем полезны. Перед тем как копировать пример, естественно советуем внимательно прочитать напечатенные в нем пункты законодательства. За истечением времени они вполне могут утратить силу. Правильный бланк укрепит в разрешении задач при придумывании ответственного документа. Это поможет сохранить деньги на оплате юриста.

Сегодня мы поговорим о том, что такое налоговый вычет на ребенка, как он изменился в 2015 году, что необходимо сделать, чтобы его получить. Многие родители просто не догадываются о существовании положенных им компенсаций. Упростить задачу поможет и прилагаемый образец заявления на вычет на ребенка.

Что такое налоговый вычет на ребенкаКак известно, налог на доходы физических лиц составляет 13 % от заработной платы. Если у вас есть ребенок, то государство выделяет определенную сумму, которая этим налогом не облагается. Производятся вычеты до того момента, пока ребенку не исполнится 18 лет, если же он получает высшее образование, срок продлевается до 24 лет. На каждого малыша полагается отдельная сумма, определяемая статьей 218 Налогового Кодекса РФ.

Если в семье растет один ребенок, то налогом не будут облагаться 1400 рублей, столько же приходится и на второго, на третьего малыша сумма налогового вычета составит 3000 рублей, на ребенка-инвалида – также 3000. Перерасчет зарплаты начинает действовать с того момента как написано заявление и до того месяца, когда доход начнет превышать 280000 рублей. Каждый из родителей (усыновителей) имеет право на получение вычетов или на двойной вычет, если второй родитель пишет заявление об отказе.

Порядок получения налоговых вычетов на детейНалоговые вычеты могут быть предоставлены родителям при наличии следующих документов: во-первых, копий свидетельства о рождении на каждого из детей, если ребенок усыновлен, то потребуется копия свидетельства об усыновлении, а также справка для ребенка-инвалида.

К пакету документов прилагается и справка из учебного заведения: школы, колледжа или института (до 24 лет), а также копия свидетельства о браке.

В случае, если родитель устроился на работу после 1 января текущего года, то потребуется справка 2-НДФЛ с предыдущего места работа. При оформлении двойного вычета понадобится справка 2-НДФЛ с места работы второго родителя. В случае смерти супруга или супруги налоговый вычет также полагается в двойном размере (предоставляется свидетельство о смерти).

Последним документом, который потребуется для бухгалтерии, становится заявление от работника. Стандартной формы заявления не существует, поэтому пишется оно в произвольной форме. Образец заявления на вычет на ребенка вы можете скачать по ссылке.

Если заявление является бессрочным, то есть не указан период предоставления вычетов, то нет необходимости оформлять его каждый год. Переделать заявление также придется, если происходят изменения в законодательстве. Бухгалтерия оформляет вычеты «автоматически», тем не менее, за этим стоит внимательно следить, предоставлять новые сведения о детях.

В случае, когда налоговые вычеты не выплачивались, то их можно получить задним числом за последние 3 года. Помимо заявления, вам необходимо будет предоставить декларации 3-НДФЛ.

Заявление на налоговый вычет на ребенкаС 2012 года размер налогового вычета на первого и второго ребенка (стандартного налогового вычета) составляет 1400 рублей, а вот на третьего и последующих – 3000 рублей. Предоставляет такой вычет работодатель, который является налоговым агентом. Чтобы воспользоваться своим правом на налоговый вычет на ребенка (детей), необходимо написать на имя руководителя предприятия или в бухгалтерию соответствующее заявление.

Что такое налоговый вычет на ребенкаС каждой зарплаты работника, который трудоустроен официально, его работодатель перечисляет подоходный налог (НДФЛ), который составляет 13 процентов от полученного дохода, то есть зарплаты. Граждане, имеющие детей, могут воспользоваться своим правом и уменьшить сумму, с которой уплачивается налог. Это и есть налоговый вычет. К примеру, если начисленная зарплата равна 20000 рублей, то НДФЛ составляет 20000*13%=2600 рублей, то есть на руки работник получит 20000-2600=17400 рублей. Если же у работника есть один ребенок, то налог будет рассчитан следующим образом: (20000-1400)*13%=2418 рублей. А получит работник на руки 20000-2418=17582. Вычеты суммируются и зависят от количества детей. Если детей двое, то вычет составит уже 2800 рублей, если трое – 5800 рублей и так далее.

Вычеты на детей предоставляются до момента, когда доход нарастающим итогом составит 280 тысяч рублей.

Детьми в целях исчисления вычетов признаются несовершеннолетние дети и студенты очной формы обучения. Если ребенка воспитывает единственный родитель или если ребенок является инвалидом, сумма вычета увеличивается вдвое.

Как получить налоговый вычет на ребенкаЧтобы налоговый вычет был предоставлен, нужно написать заявление работодателю. На крупных предприятиях, как правило, есть единый бланк такого заявления. Если же бланка нет, то можно скачать бланк заявления в Интернете или написать его самостоятельно.

Заявление пишется в произвольной форме. В нём обязательно должны содержаться следующие данные:

К заявлению необходимо приложить копии следующих документов:

Сегодня мы поговорим о том, что такое налоговый вычет на ребенка, как он изменился в 2015 году, что необходимо сделать, чтобы его получить. Многие родители просто не догадываются о существовании положенных им компенсаций. Упростить задачу поможет и прилагаемый образец заявления на вычет на ребенка.

Что такое налоговый вычет на ребенкаКак известно, налог на доходы физических лиц составляет 13 % от заработной платы. Если у вас есть ребенок, то государство выделяет определенную сумму, которая этим налогом не облагается. Производятся вычеты до того момента, пока ребенку не исполнится 18 лет, если же он получает высшее образование, срок продлевается до 24 лет. На каждого малыша полагается отдельная сумма, определяемая статьей 218 Налогового Кодекса РФ.

Если в семье растет один ребенок, то налогом не будут облагаться 1400 рублей, столько же приходится и на второго, на третьего малыша сумма налогового вычета составит 3000 рублей, на ребенка-инвалида – также 3000. Перерасчет зарплаты начинает действовать с того момента как написано заявление и до того месяца, когда доход начнет превышать 280000 рублей. Каждый из родителей (усыновителей) имеет право на получение вычетов или на двойной вычет, если второй родитель пишет заявление об отказе.

Порядок получения налоговых вычетов на детейНалоговые вычеты могут быть предоставлены родителям при наличии следующих документов: во-первых, копий свидетельства о рождении на каждого из детей, если ребенок усыновлен, то потребуется копия свидетельства об усыновлении, а также справка для ребенка-инвалида. К пакету документов прилагается и справка из учебного заведения: школы, колледжа или института (до 24 лет), а также копия свидетельства о браке.

В случае, если родитель устроился на работу после 1 января текущего года, то потребуется справка 2-НДФЛ с предыдущего места работа. При оформлении двойного вычета понадобится справка 2-НДФЛ с места работы второго родителя. В случае смерти супруга или супруги налоговый вычет также полагается в двойном размере (предоставляется свидетельство о смерти).

Последним документом, который потребуется для бухгалтерии, становится заявление от работника. Стандартной формы заявления не существует, поэтому пишется оно в произвольной форме. Образец заявления на вычет на ребенка вы можете скачать по ссылке .

Если заявление является бессрочным, то есть не указан период предоставления вычетов, то нет необходимости оформлять его каждый год. Переделать заявление также придется, если происходят изменения в законодательстве. Бухгалтерия оформляет вычеты «автоматически», тем не менее, за этим стоит внимательно следить, предоставлять новые сведения о детях.

В случае, когда налоговые вычеты не выплачивались, то их можно получить задним числом за последние 3 года. Помимо заявления, вам необходимо будет предоставить декларации 3-НДФЛ.

НДФЛ: Стандартные налоговые вычетыДолжны ли сотрудники каждый год с 1 января представлять заявления на стандартный налоговый вычет на себя и на обеспечение ребенка, будет ли заявление считаться бессрочным, если не указывать в нем период предоставления стандартных вычетов, можно ли просьбу о вычете на себя и на ребенка оформить в одном заявлении и т.д.?

Предложения Президента РФВ своем Послании Федеральному Собранию от 30.11.2010 Дмитрий Анатольевич Медведев затронул вопрос предоставления стандартных налоговых вычетов на работников и их детей. Президент РФ предложил увеличить налоговые вычеты для всех семей с детьми, отменив при этом стандартные вычеты на самих работников. так как для абсолютного большинства наших граждан они приобрели символический характер.

Правительству РФ поручено до 1 марта 2011 г. представить в Государственную Думу проект федерального закона, предусматривающего увеличение с 2011 г. размера налоговых вычетов для семей с детьми, в том числе для семей с тремя и более несовершеннолетними детьми, до 3000 руб. в месяц на каждого ребенка начиная с третьего, а также отмену применяемого в настоящее время стандартного налогового вычета в размере 400 руб.

Примечание. Уважаемые читатели, если поправки будут приняты, мы расскажем о порядке их применения. До момента вступления в силу указанных изменений необходимо использовать положения, действующие в 2010 г. Именно их следует учитывать при подготовке сведений о доходах физических лиц, начисленных и удержанных суммах НДФЛ за прошедший год.

Напомним, что сведения нужно представить в налоговую инспекцию не позднее 1 апреля 2011 г. поэтому у вас есть время проверить правильность расчетов и наличие необходимых документов.

Стандартный налоговый вычет: право работникаНК РФ предоставляет работнику право на получение стандартных налоговых вычетов как на самого себя, так и на детей, находящихся на его обеспечении (пп. 1 - 4 п. 1 ст. 218 НК РФ). А уж воспользоваться ли ему этим правом, работник решает сам .

Если гражданин трудится у нескольких работодателей, каждый из которых является источником выплаты дохода, облагаемого по ставке 13%, ему придется выбрать. у кого из работодателей он хочет получать стандартные налоговые вычеты.

Если в течение налогового периода по каким-то причинам гражданин не получал стандартный налоговый вычет у одного из работодателей или эти вычеты предоставлялись ему не в полном объеме, реализовать свое право на получение вычетов в установленном размере он может по окончании налогового периода, обратившись в ИФНС России по месту жительства и представив туда налоговую декларацию и соответствующие документы (п. 4 ст. 218 НК РФ).

Стандартный налоговый вычет: обязанность работодателяОбязанность работодателя предоставить сотруднику стандартный вычет возникает лишь в том случае, если последний решит воспользоваться своим правом и представит необходимые документы.

С какого момента предоставляется стандартный налоговый вычетПо общему правилу налоговый агент должен начать предоставлять работнику вычет с начала налогового периода, но не ранее получения последним права на этот вычет. Например, сотрудник просит о предоставлении вычета на обеспечение ребенка (детей) впервые. Период, с которого такой вычет может быть предоставлен, не должен начинаться ранее месяца его (их) рождения, или месяца, в котором установлена опека (попечительство), или месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью (абз. 11 пп. 4 п. 1 ст. 218 НК РФ).

Для справки. Стандартные налоговые вычеты предоставляют налоговые агенты, выплачивающие доходы физическим лицам (п. 1 ст. 226 НК РФ):

- работодатели - российские организации;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в РФ.

До какого момента предоставляется вычет

Стандартный налоговый вычет предоставляется до тех пор, пока для этого существуют основания.

Стандартный налоговый вычет в размере 400 руб. Можно применять, пока доход сотрудника, исчисленный нарастающим итогом с начала налогового периода, не превысит 40 000 руб. Начиная с месяца, в котором доход превысит установленное ограничение, налоговый вычет не применяется. Об этом сказано в пп. 3 п. 1 ст. 218 НК РФ.

Стандартный налоговый вычет на обеспечение ребенка предоставляется до конца того года, в котором (абз. 5 и 11 пп. 4 п. 1 ст. 218 НК РФ):

- ребенок достиг возраста 18 лет, если он не продолжает образование в высшем учебном заведении по очной форме обучения;

- возраста 24 лет, если он является учащимся очной формы обучения, аспирантом, ординатором, студентом, курсантом. Если же ребенок закончит обучение до того момента, как ему исполнится 24 года, предоставление вычета прекращается с месяца, следующего за тем, в котором обучение прекратилось;

Предоставление вычета прекращается до окончания налогового периода, если доход сотрудника, полученный им с начала года, превысит установленный предел в 280 000 руб. (пп. 4 п. 1 ст. 218 НК РФ).

Вычет только для резидентовСтандартные налоговые вычеты предоставляются только физическим лицам - налоговым резидентам РФ и только в отношении доходов, облагаемых по ставке 13% (п. 1 ст. 207, п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Доходы физических лиц - налоговых резидентов РФ, которые облагаются по ставке 9 или 35%, на вычеты не уменьшаются (п. 4 ст. 210 НК РФ).

Если в течение отдельных месяцев налогового периода у сотрудника отсутствует доходСтандартный налоговый вычет полагается за каждый месяц налогового периода независимо от наличия или отсутствия у сотрудника доходов в отдельных месяцах (если, конечно, соблюдено ограничение размера дохода). Дело в том, что право на вычет не связано с фактом получения дохода в конкретном месяце налогового периода (п. 1 ст. 218 НК РФ и Письма Минфина России от 06.05.2008 N 03-04-06-01/118 и от 19.08.2008 N 03-04-06-01/254).

За месяцы налогового периода, в которые доход работнику не выплачивался, стандартные налоговые вычеты накапливаются (суммируются).

Разница между суммой доходов и суммой неиспользованного стандартного налогового вычета, исчисленного нарастающим итогом с начала налогового периода, переносится на следующие месяцы этого налогового периода.

В том месяце налогового периода, в котором появится доход (исчисленный с начала года), облагаемый по ставке 13%, превышающий сумму неиспользованных налоговых вычетов, вычеты (накопленные за все предыдущие месяцы налогового периода) должны быть предоставлены.

Можно ли налоговые вычеты, не использованные в предыдущем году, переносить на новый годВ течение налогового периода сумма налоговых вычетов может оказаться больше суммы доходов сотрудника, облагаемых по ставке 13% (например, если сотрудник находился в отпуске за свой счет). Применительно к такому налоговому периоду налоговая база принимается равной нулю, а неиспользованная сумма налоговых вычетов на следующий налоговый период не переносится (Письма Минфина России от 06.05.2008 N 03-04-06-01/118 и от 14.08.2008 N 03-04-06-01/251).

Категория работника и размер стандартного налогового вычета Следующие статьи: