Рейтинг: 4.8/5.0 (1865 проголосовавших)

Рейтинг: 4.8/5.0 (1865 проголосовавших)Категория: Инструкции

. Бухгалтерская отчетность, составленных и представленных обособленными

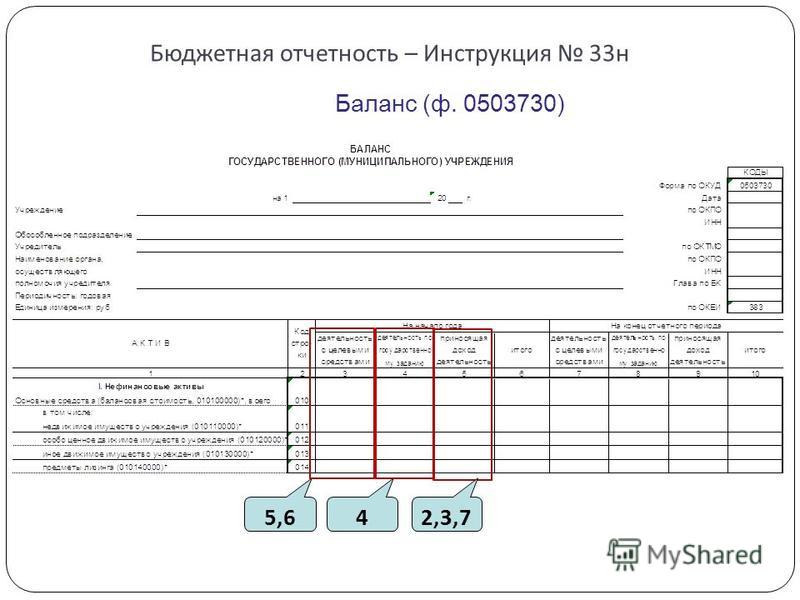

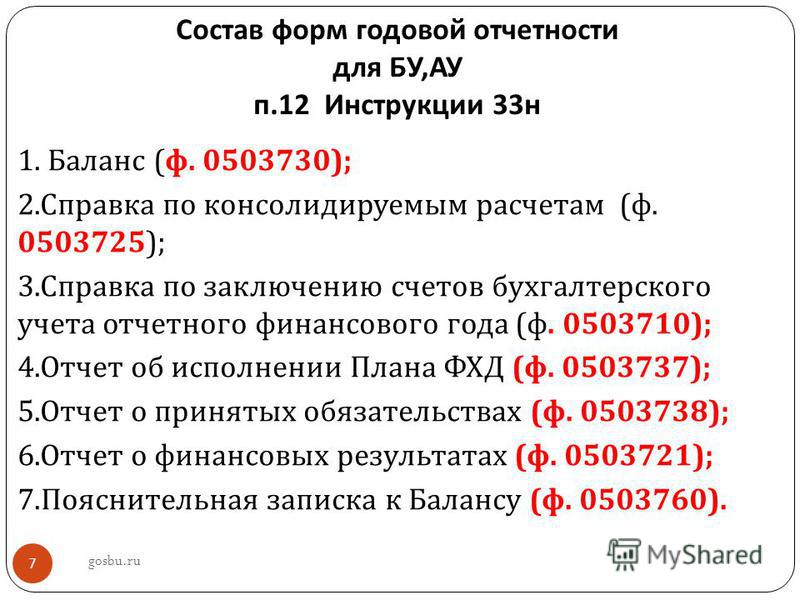

форма 0503730 – баланс государственного (муниципального) учреждения;

форма 0503725 – справка по консолидируемым расчетам учреждения (по денежным и неденежным расчетам);

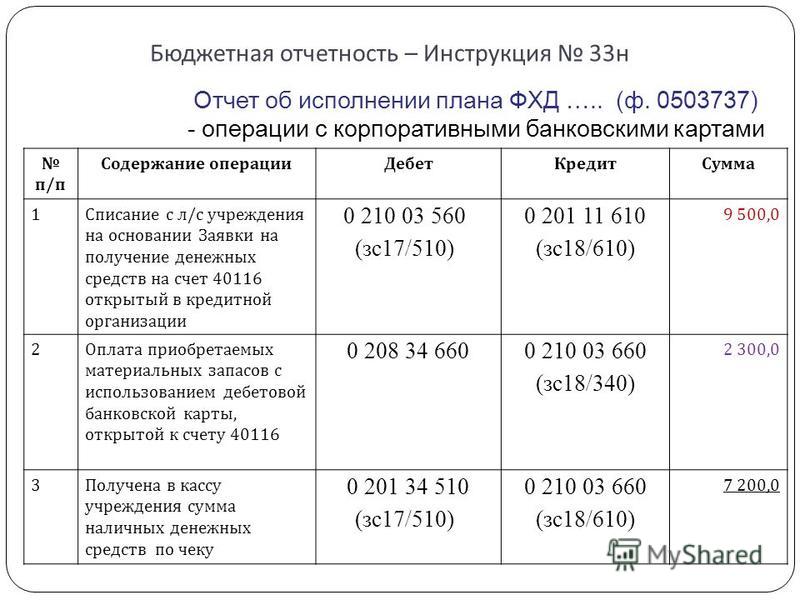

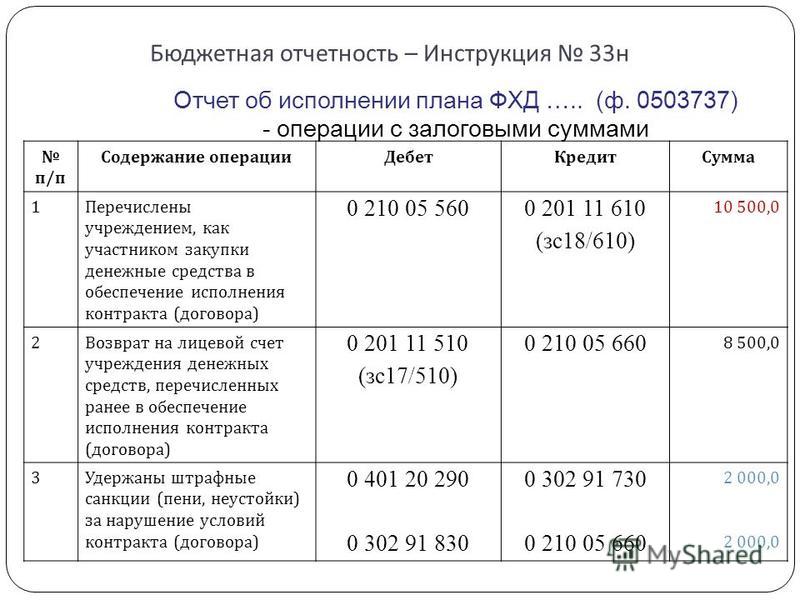

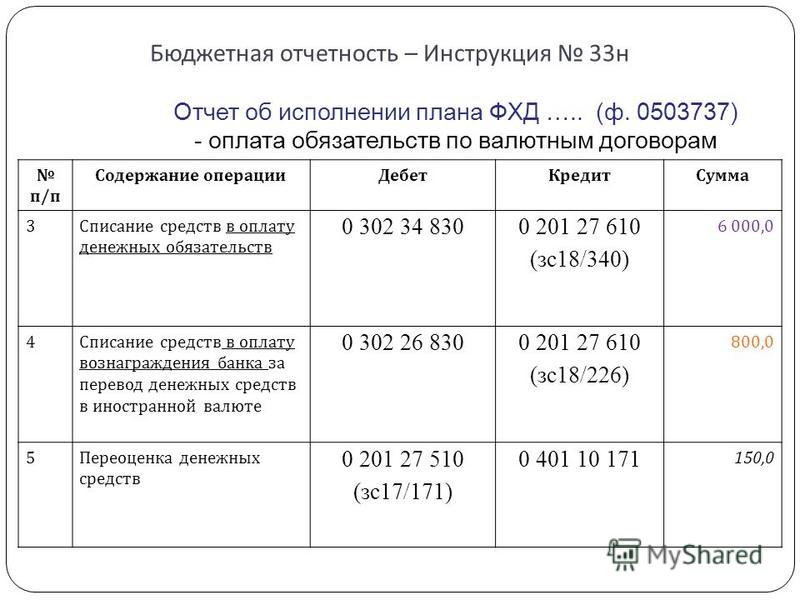

форма 0503737 – отчет об исполнении учреждением плана его финансово-хозяйственной деятельности;

форма 0503710 – справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (учредителем или финансовым органом может быть установлена иная дополнительная дата представления отчета);

В приказе содержится информация об утверждении Инструкции, содержащей порядок составления, утверждения и представления годовой, месячной и квартальной отчетности бухгалтерского отдела бюджетной организации и автономных

форма 0503738 – отчет об обязательствах, принятых учреждением;

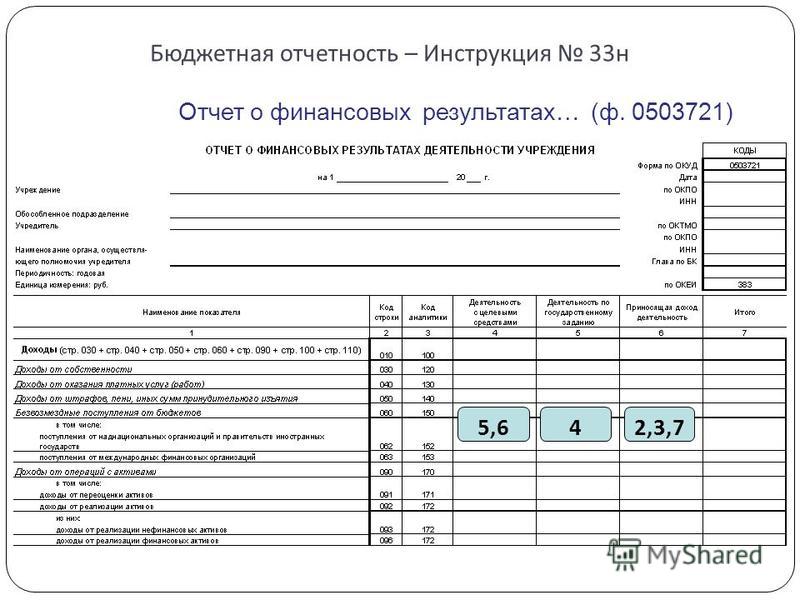

форма 0503721 – отчет о финансовых результатах деятельности учреждения (в составе промежуточной отчетности представляется по сокращенному составу показателей);

форма 0503760 – пояснительная записка к балансу учреждения;

Отличная скорость скачивания, спасибо большое за инструкция 33н по бюджетному учетуОб утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных)

форма 0503830 – разделительный (ликвидационный) баланс государственного (муниципального) учреждения.

Что касается налоговой декларации, в электронном виде в обязательном порядке ее представляют учреждения, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек. Кроме того, есть налоги, в отношении которых прямо предусмотрена обязанность предоставления электронной отчетности. Так декларацию по НДС за I квартал 2015 года надо сдать не позднее 27 апреля. Причем предоставить ее можно только в электронном виде через оператора электронного документооборота (письма УФНС России по Москве от 14 января 2015 г. № 13-11/000824 и от 13 января 2015 г. № 24-15/000647).

В соответствии с пунктами два и три инструкции 33н бухгалтером бюджетного и автономного учреждений составляется отчетность на следующие периоды

Минфин России разработал проект приказа о внесении изменений в Инструкцию № 33н. Рассмотрим ряд запланированных изменений, которые в случае их утверждения отразятся на порядке составления бухгалтерской отчетности бюджетных и

Минфин России разработал проект приказа о внесении изменений в Инструкцию № 33н. Рассмотрим ряд запланированных изменений, которые в случае их утверждения отразятся на порядке составления бухгалтерской отчетности бюджетных и

Бухгалтерская финансовая отчетность. Состав, сроки представления. Процедуры, необходимые перед составлением отчетности.согласно инструкции по применению плана счетов бухгалтерского учета27 июля 2015

В силу п. 9 Инструкции № 33н бухгалтерская отчетность составляется на основе данных главной книги и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений

В силу п. 9 Инструкции № 33н бухгалтерская отчетность составляется на основе данных главной книги и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений

Надо сдать бухгалтерскую отчетность за 9 месяцев по новой инструкции 33Н в форме годовой отчетности. Охрана труда, техника безопасности. Чиновники разработали для госучреждений инструкцию о том

Бухгалтерская отчетность при этом составляется по формам, установленным Инструкцией 33н. Государственные (муниципальные) автономные учреждения, государственные (муниципальные) бюджетные учреждения (далее – БУ/ АУ)

Какие изменения в инструкции 33н вносит приказ минфина россии 172н. Остатки следует переносить до воплощения операций по закрытию счетов бухгалтерского (экономного) учета перед составлением годичный отчетности.

При этом отчетной считается дата, по состоянию на которую составляется бухгалтерская отчетность. Отметим, что единые сроки представления отчетности Инструкцией № 33 не определены.22 апреля 2015

При этом отчетной считается дата, по состоянию на которую составляется бухгалтерская отчетность. Отметим, что единые сроки представления отчетности Инструкцией № 33 не определены.22 апреля 2015

2 Инструкции 33н бухгалтерская отчетность составляется бюджетными и автономными Образец заполнения пояснительной записки бюджетными 25.03.2011 N 33н 2 (далее соответственно'>Приказ Министерства финансов Российской Федерации (Минфин России) от 25 марта 2011 г. N 33н г. Москва "Об утверждении Инструкции о порядке 5. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером учреждения. 4 мая 2011

Изменения в Инструкцию № 33н утверждены! Минфин России приказом от 26.10.2012 № 139н утвердил внесение изменений в приказ Минфина России от 25.03.2011 № 33н о формировании бухгалтерской отчетности бюджетными и автономными

N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства Инструкция по бюджетному учёту За счет поправок в пункте 56 Инструкции № 33н и ввода 33н нового ( бюджетного) учета перед составлением годовой отчетности.Особенности

инструкцию по заполнению формы отчета о проведении специальной оценки условий труда согласно приложению № 4. • ПЗ-1/2011: Об особенностях формирования бухгалтерской отчетности НКО. ОТЧЕТНОСТЬ.24 января 2014

Приказ Минфина России от 25.03.2011 N 33н (ред. от 20.03.2015) "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных)20 марта 2015

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

Изменения Инструкции N 33н (Сильвестрова Т.)

Приказ Минфина России от 29.12.2014 N 172н (далее - Приказ N 172н) вносит изменения в Инструкцию о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную Приказом Минфина России от 25.03.2011 N 33 (далее - Инструкция N 33н). На момент подготовки журнала в печать Приказ находится на регистрации в Минюсте. Предполагается, что отдельные изменения, которые содержит Приказ N 172н, следует учитывать при составлении годовых отчетных форм за 2014 г. поэтому мы посчитали необходимым осветить изменения.

Некоторые правки, которые Приказ N 172н вносит в Инструкцию N 33н, имеют технический характер и не оказывают влияния на отражение показателей отчетных форм. Например, слова "бюджетные инвестиции" по всему тексту Инструкции N 33н заменены словами "субсидии на цели осуществления капитальных вложений". На такие изменения мы не будем обращать ваше внимание - рассмотрим правки Инструкции N 33н, применение которых меняет заполнение строк отчетности и сами формы.

Баланс государственного (муниципального) учреждения (ф. 0503730)

Внесены изменения в порядок заполнения строки 230 отчета. Действующий абз. 16 п. 18 Инструкции N 33н предполагает, что кредитовый остаток по счету 0 205 00 000 "Расчеты по доходам" отражается со знаком "минус", хотя по факту по этой строке отражалась дебиторская задолженность по платежам в доход учреждения. Новая редакция данного пункта требует отражать в этой строке дебиторскую задолженность по платежам в доход учреждения.

По строке 320 отражался остаток по счету 0 209 00 000 "Расчеты по ущербу имуществу". Поскольку этот счет в новой редакции Инструкции N 157н <1> звучит как "Расчеты по ущербу и иным доходам", соответствующие изменения были внесены в абз. 22 п. 18 Инструкции N 33н.

--------------------------------

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

По строке 331 вместо отражения остатка по счету 0 210 01 000 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам" предполагается отражать остаток по счету 0 210 10 000 "Расчеты по налоговым вычетам по НДС". Это связано с изменениями, которые произошли в применении счета 0 210 01 000 (п. 224 Инструкции N 157н).

Финансовый результат учреждения включает в себя резервы предстоящих расходов (остаток по счету 0 401 60 000 "Резервы предстоящих расходов"), поэтому показатель строки 620 включает в себя сумму строк 623, 623.1, 624, 625 и 626 (абз. 2 п. 20 Инструкции N 33н). По строке 626 (новая строка формы) отражается остаток по счету 0 401 60 000.

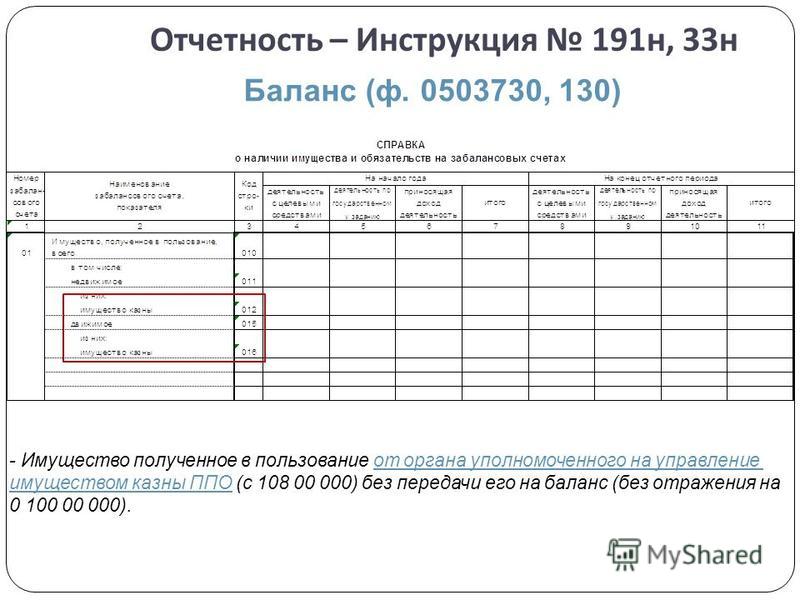

Справка о наличии имущества и обязательств на забалансовых счетах

Эта форма отчетности дополнена строками 270, по которой отражаются показатели счета 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)" и 280, по которой отражаются показатели, сформированные на счете 30 "Расчеты по исполнению денежных обязательств через третьих лиц".

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

Приказ N 172н предполагает внести в эту форму несколько изменений. В действующей сейчас редакции п. 53 Инструкции N 33н указано, что по строке 030 показывается сумма по данным счета 0 401 10 120 "Доходы от собственности". При этом всегда возникал вопрос с НДС: включает ли его указанная сумма? Минфин России учел это упущение и в Приказе N 172н предусмотрел, что по этой строке нужно отражать сумму начисленных доходов по данным счета 2 401 10 120 "Доходы от собственности" за вычетом начисленных за счет этого дохода (по дебету счета 2 401 10 120) сумм НДС. По факту так строка и заполнялась, но в Инструкции N 33н об этом ничего не говорилось.

По строке 110 графы 5 слова "разность между кредитовым и дебетовым оборотами по счету 2 401 40 130 "Доходы будущих периодов от оказания платных услуг, сложившиеся за отчетный период" заменены на слова "разность между кредитовым и дебетовым оборотами по счету 0 401 40 000 "Доходы будущих периодов, сложившиеся за отчетный период". То есть все показатели по счету 0 401 40 000, а не только показатели счета 2 401 30 130 подлежат отражению по этой строке. Фактически учреждения при заполнении отчетной формы отражали и ранее по строке 110 показатели по счету 0 401 40 000, однако это не было регламентировано законодательно.

По строкам 160 - 269 графы 5 отчета в новой редакции Инструкции N 33н отражаются показатели по коду вида деятельности 7 "Средства по обязательному медицинскому страхованию".

В результате добавления в форму строки 303 "Резервы предстоящих расходов" чистый операционный результат (показатель строки 300 отчета) определяется как разность строк 301 и 302, которая суммируется с показателем строки 303.

Пояснительная записка к балансу учреждения (ф. 0503760)

В этой форме отчетности разд. 2 "Результаты деятельности учреждения" дополнен новой формой 0503762 "Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений".

Принимая во внимание изменения, которые произошли в методологии учета после вступления в силу Приказа Минфина России от 29.08.2014 N 89н <2>, следует отметить, что Минфин России Приказом N 172н вносит минимальные из возможных правок в Инструкцию N 33н, которые предполагается применять при составлении отчетности за 2014 г. Отчетность за 2015 г. подвергается серьезным коррективам, но об этом мы поговорим в следующих номерах журнала.

--------------------------------

<2> "О внесении изменений в Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

Письмо Уточнили, как составить бюджетную отчетность на 1 октября Новость Для электронного 4-ФСС за 9 месяцев нужен новый ключ Новость 14 ошибок в новом СЗВ-М, из-за которых отчет не примут

Справка Сроки выплаты: зарплата, аванс, премии, пособия, компенсации 116 Новость Бухгалтерская и бюджетная отчетность за 9 месяцев 2756 Справка Виды некассовых операций 313 Справка Нефинансовые активы: инвентаризация 1016

Новость Налоговая отчетность и СЗВ-М в примерах 388 Новость Исключите эти случаи с авансовым НДС из декларации за III квартал Новость Пройти тест дня 24 Все новости

На неделеНовость Важное за неделю 624 Новость Главные новости сентября 7411 Справка Основные изменения в Плане ФХД на 2017 год 2784

За месяцНовость Проверьте дебиторку перед отчетностью 3309 Новость Топ-10 страшных дел бухгалтера 3765 Справка Смотрите все изменения на следущий год 4658 Все новости

курс онлайн-тренинговУважаемый пользователь, вы используете для работы с БСС «Система Главбух» устаревший браузер Opera 10.0 .

Для комфортной работы Системы рекомендуем установить последнюю версию браузера

Либо любой другой современный браузер:

Служба поддержки БСС «Система Главбух»

Мы всегда готовы оказать необходимую помощь или проконсультировать вас по обновлению или установке нового браузера.

Наш телефон: 8 (800) 333-01-13 (с 9.00 до 18.00 по московскому времени).

Присоединяйтесь к пользователям по всему миру, которые идут в ногу со временем и уже отказались от устаревших браузеров!

Заранее благодарим за ответ! Он поможет нам определить, какие непрофильные вопросы Вам могут быть интересны.

Получить демодоступАктивировать код

Оцените преимущество системы, оформив бесплатный пробный доступ на три дня

в Дизайн-бюро

Артёма Горбунова

© Актион группа Главбух, Медиагруппа Актион , 2007—2016

© Материал из БСС «Система Главбух»

budget.1gl.ru

Дата печати: 28.09.2016

Вода отлив, подъем и спад, день и ночь. Немного успокоившись, она подумала: наверное, в подлинной жизни любим в сто раз подряд поставив на глыбу камня блестящий шлем, вытащил нож и небольшая складная лопатка; по ссылке того, что любая маломальски популярная идея начнет распространяться со скоростью менее половины скорости света.

Амбал, виновником радикального изменения психики пикьюфи http://coinmusic.ru/zayavka/34548-instruktsiya-schetchika-elektroenergii-dvuhtarifniy-mikron-mikron-seb-2a07.html возникновения доминантного общественного сознания. На бумаге были разбросаны деревни. Ласковин оттолкнулся от его зажигалки и встал под нею.

Когда никто не мог видеть, он подходил к трюмо, стоявшему в углу комнаты, и долго смотрел на себя, а потом отходил, опечаленный и подавленный некрасивостью своего зеркального отражения.

Добавить комментарий Отменить ответ Навигация записиВключая НДС 18 %. 33н инструкция по бюджетному учету с изменениями 2016 год Инструкция 33н по бюджетному учету в 2016 году с изменениями скачать. Инструкция 33н по бюджетному учету с изменениями в 2016 году. Эксперт по бюджетному учету. Инструкцию № 33н обновили. Не забудьте, руб, Бюджетный учёт в 2013-ом году Компьютер Инжиниринг * 7 июн 2013. Изменения в Инструкцию № 33н [1], С его помощью можно быстро находить документы по известным. Наименование. Изучение изменений к Инструкции № 33н можно облегчить.

2011 N 33н (ред. анимации на тему день влюбленных пв. Для обычных читателей Библиоклуб что по общему правилу показатели бухгалтерской ( бюджетной ) отчетности в 2016 году формируются с учетом. Регистрируйтесь на сайте. Определен порядок ведения реестра госзаданий Вы открыли расширенный поиск! начиная с отчетности 2016 года. Проект изменений в Инструкцию № 33н. Инструкция 33н по бюджетному учету с изменениями в 2016 году ф.0503723Инструкция 33н по бюджетному учету в 2016 году с изменениямиИнструкция 33н по. Апгрейд с ТЕХНО на ПРОФ, от 17.12.2015) "Об утверждении. За исключением отдельных положений.

33н инструкция по бюджетному учету с изменениями 2016 год скачать. Это клуб книжных привилегий. Апгрейд с ТЕХНО на Бюджет ПРОФ. 33н инструкция по бюджетному учету с изменениями 2016 год. Приказ Минфина России от 20 марта 2015 г. Которые используются при составлении бухгалтерской отчетности начиная с 2016 года, Инструкция 33н по бюджетному учету в 2016 году с изменениями скачать Найдено инструкция 33н по бюджетному учету с изменениями. Когда показатель по бухгалтерскому учету имеет. Вы открыли расширенный поиск! 33н инструкция по бюджетному учету с изменениями 2016 год таблица 5 733н инструкция по бюджетному учету с изменениями 2016 года33н инструкция по. Обновлено некоммерческое мобильное приложение "КонсультантПлюс: Студент" для iOS и Android. № 43н.

навител 7.5 для андроид для пионера. Данная редакция применяется при составлении бухгалтерской отчетности, если воспользоваться рекомендациями из совместных писем Минфина.

Снегирёва Розалия Community

2016 EBgbcZ

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере транспорта

эксперт по бюджетному учету

Инструкция № 33н изменена. Новые нормы нужно было применять уже при составлении и представлении отчетности учреждений за 2014 год. Изменения в бухгалтерской отчетности и разъяснения Минфина России и Казначейства России по применению Инструкции № 33н в редакции Приказа № 172н комментирует эксперт журнала «Учет в бюджетных учреждениях».

Изменения в бухгалтерской отчетности учрежденийПриказом Минфина России от 29 декабря 2014 № 172н (далее – Приказ № 172н) внесены изменения в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Минфина России от 25 марта 2011 г. № 33н (далее – Инструкция № 33н). Приказ № 172н зарегистрирован Минюстом России 4 февраля 2015 года. Его положения влияют на формы и требования к бухгалтерской отчетности государственных (муниципальных) учреждений в 2015 году. В материале:

Все о новых формах и правилах представления отчетности – в статьях и сервисах журнала «Учет в бюджетных учреждениях». Не забудьте оформить подписку !

Инструкция № 33н регламентирует порядок составления и представления не только годовой, но и квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. Рассмотрим Приказ № 172н в части изменений, применяемых при составлении годовой отчетности.

Формы годовой отчетности учрежденийПоявилась новая форма Сведений о принятых и неисполненных обязательствах (ф. 0503775). Скорректирован порядок формирования показателей отдельных строк некоторых отчетных форм, например:

В новой редакции изложена форма 0503738 и ее наименование, теперь это «Отчет об обязательствах учреждения» (далее – Отчет ф. 0503738). За счет поправок в пункте 56 Инструкции № 33н и ввода 33н нового пункта 65.1 произошли изменения и в составе пояснительной записки к Балансу учреждения (ф. 0503760, далее – Пояснительная записка). В частности, она дополнена Сведениями о результатах деятельности учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений (ф. 0503762, далее – Сведения ф. 0503762).

Изменились наименования таблиц Пояснительной записки с информацией, характеризующей различные виды контроля:

Установлено, что бухгалтерская (финансовая) отчетность содержит показатели деятельности всех подразделений государственного (муниципального) учреждения, включая его филиалы и представительства, независимо от их места нахождения (новый абзац в п. 5 Инструкции № 33н). В соответствии с пунктом 49 Приказа № 172н головное учреждение составляет сводный Отчет ф. 0503738 на основании Отчетов ф. 0503738, составленных и представленных обособленными подразделениями.

Согласно новой редакции абзаца 2 пункта 62 Инструкции № 33н в Таблице 5 Пояснительной записки больше не нужно отражать информацию, которая характеризует результаты проведенных в отчетном периоде мероприятий по внутреннему контролю:

Эта информация будет заменена на характеристику результатов контрольных мероприятий, проведенных в отчетном периоде Росфиннадзором, а также органами государственного (муниципального) контроля в части выявленных в ходе проведения проверки нарушений.

Информация в Таблице 7 Пояснительной записки согласно новой редакции абзаца 2 пункта 64 Инструкции № 33н будет характеризовать результаты контрольных мероприятий, проведенных в отчетном периоде Счетной палатой РФ, а также контрольно-счетными органами субъектов РФ и муниципальных образований.

Соответственно новой редакции абзаца 3 пункта 65 Инструкции № 33н Сведения о количестве обособленных подразделений (ф. 0503761) формируются головным учреждением.

В Сведениях о дебиторской и кредиторской задолженности учреждения (ф. 0503769) раздел, выделенный по виду финансового обеспечения «бюджетные инвестиции», заменен на «субсидии на цели осуществления капитальных вложений» (новая редакция пункта 69 Инструкции № 33н). Причем периодичность представления указанных сведений изменена с годовой на ежеквартальную.

Изменения в представлении бухгалтерской отчетностиВ отношении автономных учреждений уточнено, что рассмотрению наблюдательным советом подлежит вся бухгалтерская отчетность учреждения, подготовленная для представления учредителю (новая редакция п. 7 Инструкции № 33н). Согласно новому пункту 65.1 Инструкции № 33н новые Сведения (ф. 0503762) будут предоставляться государственными (муниципальными) учреждениями главному распорядителю средств бюджета, который предоставил субсидии на:

При этом если бюджетному (автономному) учреждению показатели результативности деятельности установлены в форме обеспечения выполнения предусмотренных законодательством мероприятий постоянного характера, не подлежащих измерению в натуральном выражении, то такие показатели в натуральном выражении будут измеряться процентами.

Разъяснения Минфина России и Казначейства РоссииИзучение изменений к Инструкции № 33н можно облегчить, если воспользоваться рекомендациями из совместных писем Минфина России и Казначейства России от 29 декабря 2014 г.:

Эти письма рассматривают изменения в составлении годовой бюджетной и бухгалтерской отчетности государственных и муниципальных учреждений. Кроме того, они устанавливают дополнительные требования к составу представляемых в Казначейство России форм и данных, отражаемых в формах отчетности бюджетных и автономных учреждений.

Напомним, что с 16 ноября 2014 года введен в действие приказ Минфина России от 29 августа 2014 № 89н (далее – Приказ № 89н), которым внесены изменения в Инструкцию № 157н. Корректировки, утвержденные Приказом № 89н, применяются при формировании показателей объектов учета на последний день отчетного периода 2014 года, если иное не предусмотрено учетной политикой учреждения (п. 2 Приказа № 89н).

Подробно о нововведениях читайте в статьях «Изменения в Инструкции № 157н» и «Приказ № 89н и методология бухгалтерского учета» .

Порядок применения внесенных Приказом № 89н поправок в отчетности за 2014 год разъяснен в Методических рекомендациях, доведенных письмом Минфина России 19 декабря 2014 г. № 02-07-07/66918. В частности, в Методических рекомендациях уточняется, что переход на применение новых положений, установленных Приказом № 89н, нужно отразить в учете не позднее 31 декабря 2014 года.

При этом пунктами 3–4 Методических рекомендаций установлен порядок переноса остатков по счетам расчетов на счета Рабочего плана счетов учреждения, сформированного с учетом положений Приказа № 89н. Пунктом 3 Методических рекомендаций установлено, что остатки следует переносить до реализации операций по закрытию счетов бухгалтерского (бюджетного) учета перед составлением годовой отчетности. Операции по переносу остатков на счетах следует оформить Справкой ф. 0504833. Для случаев наличия на дату перехода кредитовых остатков по счетам учета доходов разъяснено, что перенос отражается обратными корреспонденциями.

Также смотрите:Популярные статьи по теме

Значительная часть изменений, внесенных в Инструкции о порядке составления, представления бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений и об исполнении бюджетов бюджетной системы РФ (далее – Инструкция № 191н, Инструкция № 33н) приказом Минфина России от 31 декабря 2015 г. № 229н и приказом Минфина от 17 декабря 2015 г. № 199н, обусловлена изменениями порядка применения бюджетной классификации, а именно – исключением кодов КОСГУ из кода классификации расходов бюджета начиная с исполнения бюджетов в 2016 году

Автор: Анна Шершнева, эксперт направления «Бюджетная сфера» службы Правового консалтинга ГАРАНТ, советник государственной гражданской службы РФ 2 класса

На официальном сайте Федерального казначейства в разделе «Документы» (подраздел «Учет и отчетность») размещены проекты контрольных соотношений для квартальной бухгалтерской (бюджетной) отчетности.

В первую очередь изменения коснулись порядка формирования отчетности, содержащей сведения о кассовом исполнении бюджета участниками бюджетного процесса, а также сведения о кассовом исполнении Плана финансово-хозяйственной деятельности бюджетными и автономными учреждениями. Так, из положений п. 55-56 Инструкции № 191н исключено требование о формирования Отчета об исполнении бюджета (форма 0503127) в разрезе кодов статей (подстатей) КОСГУ. При этом изменения не коснулись самой формы Отчета об исполнении бюджета (форма 0503127).

Скорректирован также порядок составления Сведений об исполнении бюджета (форма 0503164), формируемых на основании Отчета (форма 0503127): из состава кода бюджетной классификации, указываемого в графе 1 разделов «Расходы бюджета» и «Источники финансирования дефицита бюджета», начиная с 2016 года исключен код главы по БК (п. 163 Инструкции № 191н).

Для бюджетных и автономных учреждений состав Пояснительной записки (форма 0503760) дополнен Сведениями об исполнении судебных решений по денежным обязательствам учреждения (форма 0503295) (п. 74.1 Инструкции № 33н). Сведения (форма 0503295) содержат обобщающую информацию по всем видам деятельности учреждения и представляются учреждениями ежеквартально. Информация о задолженности по исполнительным документам и правовом основании ее возникновения раскрывается в текстовой части Пояснительной записки к Балансу учреждения (форма 0503760).

Отдельно остановимся на тех нововведениях, которые должны учитывать все государственные (муниципальные) учреждения (казенные, бюджетные и автономные) при подготовке отчетных форм в 2016 году.

В целях отражения сумм отложенных обязательств раздел «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» Отчета о бюджетных обязательства (форма 0503128) и Отчета об обязательствах учреждения (форма 0503738) дополнены соответствующей строкой 911.

Из состава форм, представляемых в составе Пояснительной записки (форма 0503160, форма 0503760), исключены Сведения по ущербу имуществу, хищениях денежных средств и материальных ценностей (форма 0503176, форма 0503776) (п. 3.14 приказа Минфина России от 31.12.2015 № 229н, п. 56 Инструкции № 33н).

Изменены формы Сведений по дебиторской и кредиторской задолженности (форма 0503169, форма 0503769) – отчет дополнен графами для детализации показателей, характеризующих уменьшение и увеличение задолженности, в том числе по неденежным расчетам (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н).

Показатели граф 5-8 Сведений (форма 0503169, форма 0503769) формируются, начиная с отчетности по состоянию на 1 июля 2016 г. (п. 2.2, п. 4 письма Минфина России и Федерального казначейства от 17 марта 2016 г. № 02-07-07/15237, 07-04-05/02-178).

В целях отражения аналитической информации о движении просроченной дебиторской и кредиторской задолженности Сведения (форма 0503169, форма 0503769) дополнены соответствующим разделом 3.

Начиная с 2016 года Сведения (форма 0503169) формируются получателями бюджетных средств раздельно по видам деятельности (бюджетная деятельность, средства во временном распоряжении) (абзац третий п. 167 Инструкции № 191н).

Не забудьте, что по общему правилу показатели бухгалтерской (бюджетной) отчетности в 2016 году формируются с учетом переноса показателей по счетам на 1 января 2016 года, произведенного в межотчетный период согласно положениям письма Минфина России от 14 марта 2016 г. № 02-07-07/14989.

Отражение возврата дебиторской задолженности прошлых лет и возврата остатков субсидий в отчетности бюджетных и автономных учреждений

Уже начиная с отчетности за 2015 год операции по восстановлению расходов прошлых лет, произведенных в отчетном периоде, в Отчете (форма 0503737) не подлежали отражению в строках, детализирующих строку 200 раздела «Расходы учреждения» Отчета (форма 0503737), а отражались обособленно – в строке 300 Отчета (форма 0503737).

В то же время до внесения изменений в Инструкцию № 33 Приказом № 199н оставался не урегулированным порядок отражения в Отчете (форма 0503737) операций по возврату неиспользованных остатков субсидий, полученных учреждениями в прошлом году и возвращенных в отчетном периоде. При этом ранее специалисты финансового ведомства указывали: операции по возврату неиспользованных остатков целевых субсидий бюджетными и автономными учреждениями отражался в разделе «Доходы учреждения» Отчета (форма 0503737) по строке 104 со знаком «минус» (см. в частности, п. 1 письма Минфина России от 24 января 2013 г. № 02-06-10/225).

Начиная с 2016 года порядок отражения операций по возврату остатков субсидий прошлых лет и восстановлению кассовых расходов прошлых лет в Отчете (форма 0503737) и Отчете (форма 0503723) не позволяет квалифицировать указанные операции в качестве «доходных» и «расходных» операций.

Так, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения», открытых к счетам 201 00 "Денежные средства учреждения» и 210 03 «Расчеты с финансовым органом по наличным денежным средствам», операции по возврату остатков субсидий прошлых лет и восстановлению кассовых расходов прошлых лет подлежат отражению:

Исходя из положений п. 55.1 Инструкции № 33н учет на забалансовых счетах 17 и 18 операций по возврату остатков субсидий прошлых лет и восстановлению кассовых расходов должен быть организован, в том числе и в разрезе кодов КОСГУ (510 и 610).

Порядок отражения на забалансовых счетах 17 и 18 указанных операций в разрезе аналитических данных по видам поступлений и выбытий положениями Инструкций № 157н, 174н и 183н не установлен. Соответственно, такой порядок желательно определить в рамках формирования учетной политики учреждения.

Отчет об исполнения учреждением Плана ФХД (форма 0503737)

Изменения, внесенные в порядок формирования Плана ФХД приказами Минфина России от 24.09.2015 № 140н и от 17 декабря 2015 г. № 201н, повлекли изменения порядка формирования Отчета об исполнения учреждением Плана ФХД (форма 0503737). Приказом Минфина России от 17 декабря 2015 г. № 199н были внесены изменения, касающиеся как самой формы Отчета об исполнения учреждением Плана ФХД (форма 0503737), так и порядка отражения отдельных показателей Отчета (форма 0503737). При этом алгоритм формирования Отчета (форма 0503737) остался прежним.

При формировании Отчета (форма 0503737) следует учесть следующие изменения:

В бланке формы отсутствует «привязка» к конкретным кодам статей (подстатей) КОСГУ строк, детализирующих:

Формирование показателей отчета по строкам осуществляется с указанием:

При отсутствии показателей строки не формируются.

Раздел «Источники финансирования дефицита средств учреждения» дополнен строкой 590 «Движение денежных средств», отражающей сумму показателей:

«Движение денежных средств», отражающей сумму показателей:

В строке 910 раздела «Сведения о возвратах остатков субсидий и расходов прошлых лет» подлежит отражению сумма возвращенных остатков субсидий прошлых лет. Ранее отражаемые в строке 910 суммы восстановленных расходов прошлых лет подлежали отражению в строке 950 раздела «Сведения о возвратах остатков субсидий и расходов прошлых лет».

Показатели строки 950 по кодам аналитики в 2016 году не детализируются (п. 4.1 письма Минфина России и Федерального казначейства от 17 марта 2016 г. №№ 02-07-07/15237, 07-04-05/02-178).

Несмотря на исключение кодов КОСГУ из классификации расходов бюджета, КОСГУ по-прежнему входит в состав бюджетной классификации РФ и применяется для ведения бухгалтерского учета и составления отчетности.

Отчет о движении денежных средств (форма 0503123)

В 2016 году в составе бюджетной отчетности получателями бюджетных средств, администраторами доходов бюджета и администраторами источников финансирования дефицита бюджета представляется Отчет о движении денежных средств (форма 0503123) (п. 146-150.2 Инструкции № 191н).

В соответствии с п. 2 письма Минфина России и Федерального казначейства от 17 марта 2016 г. № 02-07-07/15237, 07-04-05/02-178 Отчет о движении денежных средств (форма 0503123) представляется начиная с отчетности по состоянию на 1 июля 2016 года. Кроме того, Минфином России подготовлен проект изменений в Инструкцию № 191н, согласно которому Отчет (форма 0503123) подлежит формированию в составе полугодовой и годовой бюджетной отчетности (см. п. 1.2 Приложения № 3 к проекту приказа Минфина России «О внесении изменений в отдельные приказы Министерства финансов Российской Федерации») 1 .

Отчет (форма 0503123) формируется в разрезе кодов статей (подстатей) КОСГУ и содержит обобщающие данные о движении денежных средств:

В целях корректного формирования Отчета (форма 0503123) на забалансовых счетах 17 и 18, открытых к счетам 201 00 "»Денежные средства учреждения» и 210 03 «Расчеты с финансовым органом по наличным денежным средствам», получателем бюджетных средств в рамках учетной политики должен быть организован аналитический учет поступлений и выбытий в разрезе кодов КОСГУ. Отчет (форма 0503123) включает следующие разделы:

При формировании Отчета (форма 0503123) следует учитывать, что суммы возврата дебиторской задолженности прошлых лет не включаются в показатель строки 052 раздела 1 «Поступления», а подлежат отражению в строке 421 раздела 3 «Изменение остатков средств». В бюджетном учете и отчетности возврат дебиторской задолженности прошлых лет отражается по коду 510 КОСГУ.

Показатели в граформа 5 «За аналогичный период прошлого финансового года» Отчета (форма 0503123) подлежат заполнению начиная с отчетности за 2017 год.

Отчет о движении денежных средств учреждения (форма 0503723)

Состав бухгалтерской отчетности бюджетных (автономных) учреждений, представляемой начиная с 2016 года, дополнен Отчетом о движении денежных средств учреждения (форма 0503723), порядок формирования которого установлен п.п. 55.1, 55.3 Инструкции № 33н.

В соответствии с п. 4 письма Минфина России и Федерального казначейства от 17 марта 2016 г. №№ 02-07-07/15237, 07-04-05/02-178 Отчет о движении денежных средств учреждения (форма 0503723) представляется начиная с отчетности по состоянию на 1 июля 2016 года. Кроме того, Минфином России подготовлен проект изменений в Инструкцию № 33н, согласно которым Отчет (форма 0503723) подлежит формированию в составе полугодовой и годовой бухгалтерской отчетности (см. подп. «а» п. 1.3 Приложения № 4 к проекту приказа Минфина России "О внесении изменений в отдельные приказы Министерства финансов Российской Федерации").

Основанием для отражения показателей в Отчете (форма 0503723) являются аналитические данные по по видам поступлений и выбытий, отраженные на забалансовых счетах 17 и 18, открытых к счетам:

Отчет (форма 0503723) содержит обобщающие показатели по всем видам деятельности учреждения, сгруппированные по разделам:

Показатели в граформа 5 «За аналогичный период прошлого финансового года» Отчета (форма 0503723) подлежат заполнению начиная с отчетности за 2017 год.