Рейтинг: 4.2/5.0 (1878 проголосовавших)

Рейтинг: 4.2/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

Статьей 19 Федерального закона от 8 февраля 1998 г. № 14-ФЗ "Об обществах с ограниченной ответственностью" предусмотрено, что общее собрание участников общества может принять решение об увеличении его уставного капитала на основании заявления третьего лица (заявлений третьих лиц) о принятии его в общество и внесении вклада. Такое решение принимается всеми участниками общества единогласно.

Одновременно с решением об увеличении уставного капитала общества на основании заявления третьего лица или заявлений третьих лиц о принятии его или их в общество и внесении вклада должны быть приняты решения о принятии его или их в общество, о внесении в устав общества изменений в связи с увеличением уставного капитала общества, об определении номинальной стоимости и размера доли или долей третьего лица или третьих лиц, а также об изменении размеров долей участников общества. Такие решения принимаются всеми участниками общества единогласно. Номинальная стоимость доли, приобретаемой каждым третьим лицом, принимаемым в общество, не должна быть больше стоимости его вклада.

Скачать Протокол общего собрания участников ООО об увеличении УК за счет вклада 3-го лица →

.doc / 44.5 Кб

© 2006 — 2016

ЮрКонсультант — юридическое сопровождение и бухгалтерское обслуживание для Вашего бизнеса.

понедельник — пятница, с 09 00 до 18 00

Особенности проведения процедуры увеличения уставного капитала установлены ФЗ «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998 г.

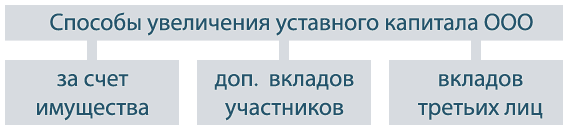

Законодательством РФ предусмотрено несколько способов увеличения уставного капитала в обществе с ограниченной ответственностью. Одним из установленных законом способов является увеличение уставного капитала общества за счет вкладов третьих лиц, принимаемых в общество. Чаще всего данная процедура используется при расширении бизнеса.

Решение об увеличении УК в ООО за счет вклада третьего лица принимается всеми участниками общества единогласно. К тому же данное решение принимается только теми участниками общества, сведения о которых как об участниках имеются в ЕГРЮЛ на момент принятия такого решения.

Увеличение УК путем вклада нескольких участников или третьих лиц Если в уставный капитал вносит дополнительные вклады один или несколько участников или третье лицо, общее собрание участников принимает решение об увеличении уставного капитала на основании:В отношении третьего лица (третьих лиц) принимается также решение о принятии его (их) в состав участников общества. Все эти решения должны быть приняты участниками (учредителем) общества единогласно.

После того как решение об увеличении уставного капитала принято, участник (участники) общества или третье лицо (третьи лица) вносят свои вклады. Сделать это нужно в установленный решением срок. Он не должен превышать шести месяцев со дня принятия решения об увеличении уставного капитала.

При внесении дополнительного вклада участником (участниками) номинальная стоимость его доли (их долей) увеличивается на сумму, равную или меньшую стоимости его (их) дополнительного вклада (дополнительных вкладов).

Номинальная стоимость доли, приобретаемой каждым третьим лицом, принимаемым в общество, не должна превышать стоимости его вклада. (п.2 статьи 19 Закона от 8 февраля 1998 г. № 14-ФЗ.)

Решение об увеличении уставного капитала общества должно быть оформлено:Внести дополнительные вклады в уставный капитал участники общества или третьи лица могут в том же порядке, что и при первичной регистрации общества.

При регистрации ООО до 1 сентября 2016 года, открытие расчетного счета в Альфа-Банке, Райффайзенбанке, а также в Ханты-мансийском банке Открытие -700 рублей!

Срочная выписка из ЕГРЮЛ за 1100 рублей!

При заключении договора на бухгалтерское обслуживание на 1 год, подключение к электронной отчетности в подарок!

Увеличение уставного капитала ООО

Увеличение размера уставного капитала (УК) бывает необходимо при нехватке оборотных средств, для получения лицензий на определенные виды деятельности, вхождении в состав участников третьих лиц. При этом оно может быть произведено за счет:

Вне зависимости от способа увеличения, при возникновении такой необходимости, в первую очередь всегда анализируется наличие возможности увеличения размера УК. Увеличение размера УК может производиться далеко не каждым ООО. Для этого должны быть соблюдены ряд условий относительно соотношения величины прибавки и имеющегося УК с некоторыми финансовыми показателями и уже оплачены доли первоначального уставного капитала всеми участниками.

Порядок увеличения уставного капитала за счет имущества ООО

Сроки 6 рабочих дней

Стоимость 4 500 рублей

Решение об увеличении УК принимается на общем собрании учредителей с оформлением протокола собрания. Такое решение может быть принято только большинством голосов на основании данных годовой бухгалтерской отчетности. В ходе собрания принимаются:

В пакет документов для регистрации входят:

В этом случае документы должны быть предоставлены для регистрации увеличения УК не позднее чем через месяц с момента принятия решения.

Порядок увеличения уставного капитала за счет дополнительных вкладов учредителей ОООДополнительно могут вносить вклады как все учредители общества, так и некоторые. Процедура увеличения УК в этих случаях несколько отличается.

Если вклады вносятся всеми участниками

В этом случае документы на регистрацию подаются только после полного внесения дополнительных вкладов всеми участниками в течение месяца с момента принятия решения об утверждении итогов увеличения УК.

Документы для регистрации увеличения УКВ пакет документов для регистрации в этом случае входят:

Если дополнительные вклады вносятся отдельными участниками ООО:

В заявлении участников общества указываются состав и размер вклада, сроки и порядок внесения, размер доли, которую участник хотел бы иметь в УК. Решение об увеличении УК и внесении изменений в учредительные документы принимается на общем собрании учредителей и оформляется протоколом.

В ходе собрания принимаются решения

Внесение дополнительных вкладов некоторыми участниками ООО должно быть полностью осуществлено не позднее чем через шесть месяцев с момента принятия решения об этом на общем собрании. К регистрации документы подаются только после полной оплаты взносов всеми участниками.

Документы для регистрации увеличения УКВ пакет документов для регистрации в этом случае входят:

В этом случае документы подаются на регистрацию в течение месяца после внесения дополнительных вкладов.

Порядок увеличения уставного капитала за счет внесения вкладов третьими лицамиДанный способ увеличения УК может быть использован, если в Уставе ООО нет запрета на вступление в общество третьих лиц. В этом случае порядок увеличения УК следующий:

Решение об увеличении УК за счет взноса третьих лиц и внесении изменений в учредительные документы принимается на общем собрании учредителей и оформляется протоколом.

В ходе собрания принимаются решения

Внесение дополнительных вкладов новыми участниками ООО должно быть полностью осуществлено не позднее чем через шесть месяцев с момента принятия решения об этом на общем собрании. К регистрации документы подаются только после полной оплаты взносов всеми участниками.

Документы для регистрации увеличения УКВ пакет документов для регистрации в этом случае входят:

В этом случае документы подаются на регистрацию в течение месяца после внесения дополнительных вкладов.

Как увеличить уставный капитал быстро и без лишних затрат?Компания «Деловой мир» предлагает услуги по консультированию и сопровождению на всех этапах проведения процедуры увеличения уставного капитала ООО. Сотрудники компании возьмут на себя анализ возможности увеличения уставного капитала, подготовят все необходимые документы, проведут регистрацию изменений в соответствующих органах. Профессиональная помощь в проведении такой сложной процедуры позволит избежать отказа в регистрации и дополнительных затрат в будущем.

Бесплатная консультация!Запишитесь на консультацию и мы сможем оказать Вам помощь.

В бухучете увеличение размера уставного капитала нужно отразить на дату госрегистрации изменений, внесенных в устав. Связано это с тем, что сумма отраженного в бухучете уставного капитала должна соответствовать его размеру, зафиксированному в учредительных документах организации (письмо Минфина России от 21 марта 2007 г. № 07-05-12/03).

Для отражения размера уставного капитала используйте счет 80 «Уставный капитал», для учета расчетов с учредителями – специальный субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

На дату госрегистрации изменений в уставе организации сделайте запись:

– отражено увеличение уставного капитала за счет дополнительных вкладов участников (вкладов третьих лиц).

Поступление от участников (третьих лиц) денежных вкладов отразите проводкой:

– получены денежные средства от участников (третьих лиц) в оплату вкладов;

– дополнительные вклады оплачены зачетом денежных требований к обществу.

Если увеличение уставного капитала признано несостоявшимся, возврат оплаченных дополнительных вкладов участникам (вкладов третьим лицам) отразите проводкой:

– возвращены участникам (третьим лицам) денежные средства, внесенные в оплату вкладов.

Госпошлину за регистрацию изменений в уставе включите в состав прочих расходов (п. 11 ПБУ 10/99). На сумму уплаченной госпошлины сделайте записи:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– перечислена госпошлина в бюджет;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– отнесена на прочие расходы госпошлина за регистрацию изменений в уставе.

Пример как отразить в бухучете увеличение уставного капитала ООО за счет дополнительных денежных вкладов участников (учредителей)

Участниками ООО «Торговая фирма "Гермес"» являются АО «Альфа» и А.С. Глебова. Размер уставного капитала «Гермеса» составляет 800 000 руб. и оплачен полностью.

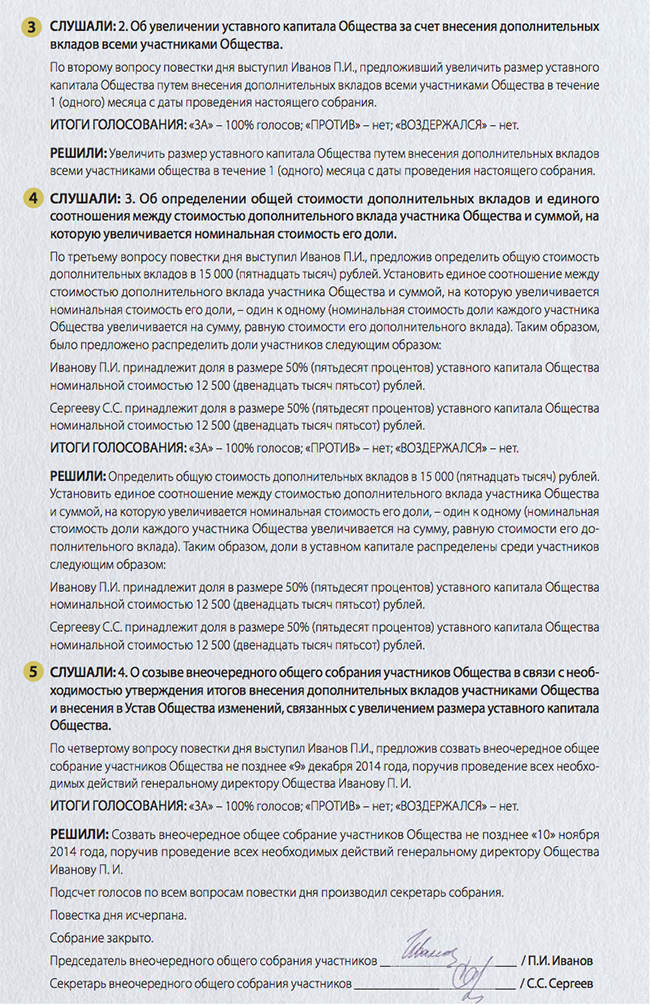

10 сентября протоколом общего собрания участников было принято решение увеличить уставный капитал на 300 000 руб.

На дату принятия решения об увеличении уставного капитала доля «Альфы» составляет 60 процентов номинальной стоимостью 480 000 руб. (800 000 руб. × 60%), доля Глебовой – 40 процентов номинальной стоимостью 320 000 руб. (800 000 руб. × 40%).

В оплату дополнительных вкладов оба участника вносят денежные средства.

Размеры дополнительных вкладов составляют:

Размер уставного капитала после увеличения равен 1 100 000 руб. (800 000 руб. + 180 000 руб. + 120 000 руб.).

Номинальная стоимость доли каждого участника увеличивается на сумму его дополнительного вклада.

Соотношение между стоимостью дополнительного вклада каждого участника и суммой, на которую увеличивается номинальная стоимость его доли, равно 1/1 и закреплено протоколом общего собрания участников.

Номинальная стоимость долей участников после увеличения уставного капитала составляет:

Величина долей участников после увеличения уставного капитала осталась неизменной:

Дополнительные вклады были оплачены участниками в полном размере 10 сентября.

30 сентября протоколом общего собрания участников были утверждены итоги внесения дополнительных вкладов, а 7 октября «Гермес» подал документы на госрегистрацию изменений в уставе в связи с увеличением уставного капитала общества. За подачу заявления о госрегистрации организация уплатила госпошлину в размере 800 руб.

13 октября увеличение уставного капитала было зарегистрировано.

Бухгалтер организации сделал в учете следующие проводки.

Дебет 51 Кредит 75-1

– 180 000 руб. – погашена задолженность «Альфы» по дополнительному вкладу в уставный капитал;

Дебет 50 Кредит 75-1

– 120 000 руб. – погашена задолженность Глебовой по дополнительному вкладу в уставный капитал.

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – перечислена госпошлина за регистрацию изменений в уставе.

Дебет 75-1 Кредит 80

– 300 000 руб. (180 000 руб. + 120 000 руб.) – отражено увеличение уставного капитала за счет дополнительных вкладов участников;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы госпошлина за регистрацию изменений в уставе.

Поступившие от участников (третьих лиц) неденежные вклады отражаются в бухучете в зависимости от вида полученного имущества:

Пример, как отразить в бухучете увеличение уставного капитала организации за счет дополнительного неденежного вклада участника, внесенного по его заявлению

2 сентября общим собранием участников ООО «Торговая фирма "Гермес"» было принято решение об увеличении уставного капитала. Решение принято на основании заявления участника общества А.С. Глебовой о внесении дополнительного вклада в уставный капитал общества.

В счет дополнительного вклада Глебова передает обществу ноутбук Apple MacBook Pro, который организация предполагает использовать в коммерческой деятельности.

Глебовой принадлежит 20 процентов в уставном капитале «Гермеса», что составляет 60 000 руб. Оценка ноутбука, согласованная участниками, составила 101 000 руб. Именно по этой стоимости имущество отражается в бухучете.

2 сентября ноутбук был передан в бухгалтерию, где его начали эксплуатировать. «Гермес» установил срок полезного использования ноутбука длительностью 25 месяцев. Амортизация начисляется линейным способом.

5 сентября «Гермес» подал документы на госрегистрацию изменений в уставе в связи с увеличением уставного капитала общества. За подачу заявления о госрегистрации организация уплатила госпошлину в размере 800 руб.

12 сентября увеличение уставного капитала было зарегистрировано.

Бухгалтер организации сделал в учете такие проводки.

Дебет 08 Кредит 75-1

– 101 000 руб. – поступил ноутбук в качестве дополнительного вклада в уставный капитал;

Дебет 01 Кредит 08

– 101 000 руб. – введен в эксплуатацию ноутбук.

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – перечислена госпошлина за регистрацию изменений в уставе.

Дебет 75-1 Кредит 80

– 101 000 руб. – отражено увеличение уставного капитала за счет дополнительного вклада участника;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы госпошлина за регистрацию изменений в уставе.

Ежемесячно начиная с октября до окончания срока полезного использования имущества (25 месяцев) бухгалтер должен делать проводку:

Дебет 26 Кредит 02

– 4040 руб. (101 000 руб. 25 мес.) – начислена амортизация по ноутбуку за текущий месяц.

Вклады участников (собственников имущества) не являются доходами организации согласно ПБУ 9/99.

Возникает вопрос – как отражать в Бухгалтерском балансе ООО стоимость полученных от участников денег и иного имущества в связи с увеличением размера уставного капитала до регистрации изменений в ЕГРЮЛ? То есть учредители вклады уже внесли, но регистрация соответствующих изменений учредительных документов еще не произошла.

В данном случае инвестиции следует показывать по отдельной статье в разделе III «Капитал и резервы» Бухгалтерского баланса. Соответственно, нужно предусмотреть в типовой форме баланса отдельную строку. Ведь стоимость полученного имущества нельзя учитывать в составе показателя по строке 1310.

Так сказано в рекомендациях из приложения к письму Минфина России от 6 февраля 2015 г. № 07-04-06/5027.

Налог на прибыльВнесенные участниками (третьими лицами) дополнительные вклады в уставный капитал в денежной или натуральной форме не признаются доходами организации (подп. 3 п. 1 ст. 251 НК РФ). Такой порядок распространяется и на ситуации, когда в счет оплаты уставного капитала зачитывают денежные требования участников (третьих лиц) к обществу (письмо Минфина России от 1 августа 2011 г. № 03-03-06/1/439).

Соответственно, и при возврате вкладов участникам (третьим лицам) в случае признания увеличения уставного капитала несостоявшимся организация не признает расходов.

В то же время стоимость имущества (основного средства или нематериального актива, материалов), внесенного в уставный капитал организации, можно списать на расходы. Для этого имущественный вклад нужно оценить, а само имущество организация должна использовать в коммерческой деятельности.

Порядок определения стоимости имущественного вклада зависит от того, кто внес вклад: гражданин (иностранная организация) или российская организация.

Если имущественный вклад в уставный капитал (основное средство или нематериальный актив, материалы) внес гражданин или иностранная организация, для определения стоимости вклада нужно руководствоваться следующими правилами.

Стоимость имущественного вклада равна сумме документально подтвержденных расходов на приобретение имущества, передаваемого в уставный капитал. Документами, которые подтверждают затраты учредителя (третьего лица), могут быть квитанции к приходно-кассовым ордерам, товарные, кассовые чеки и т. д. Помимо этого, свою оценку имущественному вкладу должен дать независимый специалист.

При расчете налога на прибыль организация сможет включить в расходы наименьшую из этих сумм.

Если стоимость имущественного вклада документально не подтверждена, то в налоговом учете придется признать ее равной нулю.

Это следует из правил, предусмотренных подпунктом 2 пункта 1 статьи 277 Налогового кодекса РФ.Имущественный вклад (основное средство или нематериальный актив, материалы) российской организации в уставный капитал оценивается по следующим правилам. Его стоимость в налоговом учете будет равна остаточной стоимости объекта в налоговом учете передающей стороны. Остаточную стоимость имущества можно подтвердить выписками (копиями) из регистров налогового учета. Если передающая сторона не может подтвердить остаточную стоимость передаваемого имущества, то в налоговом учете принимайте такое имущество с нулевой первоначальной стоимостью.

Расходы передающей стороны, связанные с передачей имущества, увеличивают первоначальную стоимость основного средства только в том случае, если они указаны в качестве вклада в уставный капитал в учредительных документах.

Это следует из правил, предусмотренных подпунктом 2 пункта 1 статьи 277 Налогового кодекса РФ.

Порядок учета основных средств и нематериальных активов, поступивших от учредителей (третьих лиц), зависит от того, признаются ли они амортизируемым имуществом или нет.

Поступившие от учредителей (третьих лиц) основные средства или нематериальные активы, стоимость которых больше указанной в пункте 1 статьи 256 Налогового кодекса РФ, нужно амортизировать (п. 1 ст. 256 НК РФ, письма Минфина России от 1 апреля 2008 г. № 03-03-06/1/241, от 27 февраля 2007 г. № 03-03-06/1/131).

В данном случае амортизировать основные средства вправе только организации, применяющие метод начисления. Организации, которые рассчитывают налог на прибыль кассовым методом, амортизировать внесенные в качестве вклада в уставный капитал основные средства не могут .

Если стоимость основных средств не превышает стоимостный критерий, установленный пунктом 1 статьи 256 Налогового кодекса РФ, включите ее в материальные расходы по мере их ввода в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ). Так могут поступить организации, применяющие метод начисления .

Об учете нематериальных активов стоимостью менее предела, установленного пунктом 1 статьи 256 Налогового кодекса РФ, см. Какое имущество в налоговом учете признается амортизируемым .

Стоимость материалов, внесенных в уставный капитал, спишите в расходы по мере отпуска их в производство или эксплуатацию (п. 2 ст. 272, подп. 1 п. 3 ст. 273, подп. 3 п. 1 ст. 254 НК РФ). При поступлении товаров, предназначенных для перепродажи, их стоимость отнесите на расходы после реализации (п. 1 ст. 268 НК РФ). Исключение предусмотрено для организаций, применяющих кассовый метод расчета налога на прибыль. Списать стоимость полученных материалов они не смогут. Поскольку при кассовом методе расходы можно учесть только после их фактической оплаты (п. 3 ст. 273 НК РФ).

Сумму госпошлины, уплаченной за внесение изменений в устав, отнесите на прочие расходы (подп. 1 п. 1 ст. 264 НК РФ, письмо УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56686). При методе начисления сумму госпошлины учтите в момент ее начисления (подп. 1 п. 7 ст. 272 НК РФ). При кассовом методе – по мере ее уплаты в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Пример, как отразить в бухучете и при налогообложении увеличение уставного капитала организации за счет неденежного вклада участника, внесенного по его заявлению. Организация применяет общую систему налогообложения и рассчитывает налог на прибыль методом начисления

В сентябре общим собранием участников ООО «Торговая фирма "Гермес"» было принято решение об увеличении уставного капитала. Решение принято на основании заявления участника общества А.В. Львова о внесении дополнительного вклада в уставный капитал.

В счет дополнительного вклада Львов передает обществу 5 тонн профильных труб.

Покупная стоимость материалов составляет 50 000 руб. что подтверждено товарным и кассовым чеками. Эта же стоимость оговорена учредителями. А по оценке независимого эксперта рыночная стоимость переданных материалов равна 60 000 руб.

В сентябре увеличение уставного капитала было зарегистрировано. За подачу заявления о госрегистрации организация уплатила госпошлину в размере 800 руб.

В этом же месяце все 5 тонн труб были отпущены в производство и израсходованы.

Бухгалтер организации сделал в учете такие проводки:

Дебет 10 Кредит 75-1

– 50 000 руб. – поступили трубы в качестве вклада в уставный капитал;

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – перечислена госпошлина за регистрацию изменений в уставе;

Дебет 75-1 Кредит 80

– 50 000 руб. – отражено увеличение уставного капитала за счет дополнительного вклада участника;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы госпошлина за регистрацию изменений в уставе;

Дебет 20 Кредит 10

– 50 000 руб. – отпущены в производство трубы.

Документально подтвержденные расходы на покупку труб меньше их стоимости, установленной оценщиком. Поэтому для целей налогообложения внесенные материалы принимаются по покупной стоимости 50 000 руб.

При расчете налога на прибыль бухгалтер «Мастера» учел:

При внесении дополнительного вклада в уставный капитал передающая сторона должна восстановить НДС по передаваемому имуществу, а принимающая сторона может принять сумму восстановленного налога к вычету. При этом сумму принятого к вычету НДС при определении налоговой базы по налогу на прибыль в составе доходов не учитывайте. Об этом сказано в подпункте 3.1 пункта 1 статьи 251 Налогового кодекса РФ.

УСНОрганизации, применяющие упрощенку, не включают дополнительные вклады, внесенные в уставный капитал, в состав налогооблагаемых доходов (подп. 1 п. 1.1 ст. 346.15, подп. 3 п. 1 ст. 251 НК РФ).

Организации, которые платят единый налог с разницы между доходами и расходами, включить в состав расходов стоимость внесенного в уставный капитал имущества не могут. Подробнее об этом см. Как на УСН учесть поступление основных средств и нематериальных активов . Как на УСН списать материальные расходы .

Тем не менее, они вправе учесть в расходах сумму уплаченной госпошлины за регистрацию изменений в уставе (подп. 22 п. 1 ст. 346.16 НК РФ). Сумму госпошлины включите в расходы в момент ее уплаты в бюджет (п. 2 ст. 346.17 НК РФ).

ЕНВДОбъектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы дополнительные вклады, внесенные участниками (вклады, внесенные третьими лицами) в уставный капитал, и уплаченная госпошлина, не влияют.

ОСНО и ЕНВДОрганизация может использовать имущество, полученное от участников общества или третьих лиц в качестве дополнительного вклада в уставный капитал, одновременно в деятельности, облагаемой ЕНВД, и в деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае при списании в расходы стоимость имущества (сумму амортизации по основным средствам и нематериальным активам) и сумму госпошлины за регистрацию изменений в уставе нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Стоимость имущества и госпошлину, которые относятся только к одному виду деятельности организации, распределять не нужно.

В расходы по налогу на прибыль включите только стоимость имущества и сумму госпошлины, относящиеся к деятельности организации на общей системе налогообложения.

Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку  .

.

Протокол общего собрания участников ООО об увеличении уставного капитала за счет вклада третьего лица на основании его заявления о принятии его в общество и внесении вклада, о принятии его в общество, об определении номинальной стоимости и размера его доли, об изменении размеров долей участников и о внесении изменений в устав общества

"__" ____________ _____ г.

Форма проведения внеочередного Общего собрания: совместное присутствие участников.

Дата проведения внеочередного Общего собрания: "__" ____________ ____г.

Место проведения собрания: ______________.

Время начала регистрации участников собрания: __ часов.

Время окончания регистрации участников собрания: __ часов.

Открытие собрания: __ часов __ минут.

Собрание закрыто: __ часов __ минут.

В собрании участвовали участники Общества с ограниченной ответственностью "______________" (далее - "Общество"):

лично - ______________ человек;

Число голосов, принадлежащих участникам, включенным в список лиц, имеющих право участвовать в Общем собрании участников, - ______________ .

Число голосов, принадлежащих участникам, принявшим участие в Общем собрании по вопросам повестки дня, - ______________ .

Собрание правомочно принимать решения по вопросам объявленной повестки дня.

1. Об увеличении уставного капитала Общества за счет внесения дополнительного вклада третьего лица на основании заявления о его принятии в Общество.

2. Об определении номинальной стоимости и размера доли третьего лица, принимаемого в Общество.

3. Об изменении размеров долей участников.

4. О внесении изменений в устав Общества, связанных с увеличением

уставного капитала.

Общее собрание участников Общества открыл

(лицо, осуществляющее функции

единоличного исполнительного органа общества, или лицо, возглавляющее

коллегиальный исполнительный орган общества)

__________________________ предложил(а) избрать Председателем собрания ______________ .

"За" - ____ % от числа присутствующих.

(если решение принято) Постановили:

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

Купить документ Всего за 49 руб.

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена. обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

всего за 49 руб.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru. мы разберемся.

Протокол общего собрания участников ООО об увеличении уставного капитала за счет вклада третьего лица на основании его заявления о принятии его в общество и внесении вклада, о принятии его в общество, об определении номинальной стоимости и размера его доли, об изменении размеров долей участников и о внесении изменений в устав общества (примерная форма)1. Общее собрание участников общества большинством не менее двух третей голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества, может принять решение об увеличении уставного капитала общества за счет внесения дополнительных вкладов участниками общества. Таким решением должна быть определена общая стоимость дополнительных вкладов, а также установлено единое для всех участников общества соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Указанное соотношение устанавливается исходя из того, что номинальная стоимость доли участника общества может увеличиваться на сумму, равную или меньшую стоимости его дополнительного вклада.

Каждый участник общества вправе внести дополнительный вклад, не превышающий части общей стоимости дополнительных вкладов, пропорциональной размеру доли этого участника в уставном капитале общества. Дополнительные вклады могут быть внесены участниками общества в течение двух месяцев со дня принятия общим собранием участников общества решения, указанного в абзаце первом настоящего пункта, если уставом общества или решением общего собрания участников общества не установлен иной срок.

Не позднее месяца со дня окончания срока внесения дополнительных вкладов общее собрание участников общества должно принять решение об утверждении итогов внесения дополнительных вкладов участниками общества и о внесении в устав общества, утвержденный учредителями (участниками) общества, изменений, связанных с увеличением размера уставного капитала общества. При этом номинальная стоимость доли каждого участника общества, внесшего дополнительный вклад, увеличивается в соответствии с указанным в абзаце первом настоящего пункта соотношением.

(в ред. Федеральных законов от 30.12.2008 N 312-ФЗ. от 29.06.2015 N 209-ФЗ )

(см. текст в предыдущей редакции )

Абзацы четвертый - пятый утратили силу с 1 июля 2009 года. - Федеральный закон от 30.12.2008 N 312-ФЗ.

(см. текст в предыдущей редакции )

2. Общее собрание участников общества может принять решение об увеличении его уставного капитала на основании заявления участника общества (заявлений участников общества) о внесении дополнительного вклада и (или), если это не запрещено уставом общества, заявления третьего лица (заявлений третьих лиц) о принятии его в общество и внесении вклада. Такое решение принимается всеми участниками общества единогласно.

В заявлении участника общества и в заявлении третьего лица должны быть указаны размер и состав вклада, порядок и срок его внесения, а также размер доли, которую участник общества или третье лицо хотели бы иметь в уставном капитале общества. В заявлении могут быть указаны и иные условия внесения вкладов и вступления в общество.

Одновременно с решением об увеличении уставного капитала общества на основании заявления участника общества или заявлений участников общества о внесении им или ими дополнительного вклада должно быть принято решение о внесении в устав общества, утвержденный учредителями (участниками) общества, изменений в связи с увеличением уставного капитала общества, а также решение об увеличении номинальной стоимости доли участника общества или долей участников общества, подавших заявления о внесении дополнительного вклада, и в случае необходимости решение об изменении размеров долей участников общества. Такие решения принимаются всеми участниками общества единогласно. При этом номинальная стоимость доли каждого участника общества, подавшего заявление о внесении дополнительного вклада, увеличивается на сумму, равную или меньшую стоимости его дополнительного вклада.

(в ред. Федеральных законов от 30.12.2008 N 312-ФЗ. от 29.06.2015 N 209-ФЗ )

(см. текст в предыдущей редакции )

Одновременно с решением об увеличении уставного капитала общества на основании заявления третьего лица или заявлений третьих лиц о принятии его или их в общество и внесении вклада должны быть приняты решения о принятии его или их в общество, о внесении в устав общества, утвержденный учредителями (участниками) общества, изменений в связи с увеличением уставного капитала общества, об определении номинальной стоимости и размера доли или долей третьего лица или третьих лиц, а также об изменении размеров долей участников общества. Такие решения принимаются всеми участниками общества единогласно. Номинальная стоимость доли, приобретаемой каждым третьим лицом, принимаемым в общество, не должна быть больше стоимости его вклада.

(в ред. Федеральных законов от 30.12.2008 N 312-ФЗ. от 29.06.2015 N 209-ФЗ )

(см. текст в предыдущей редакции )

Внесение дополнительных вкладов участниками общества и вкладов третьими лицами должно быть осуществлено не позднее чем в течение шести месяцев со дня принятия общим собранием участников общества предусмотренных настоящим пунктом решений.

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

(см. текст в предыдущей редакции )

Абзац утратил силу с 1 июля 2009 года. - Федеральный закон от 30.12.2008 N 312-ФЗ.

(см. текст в предыдущей редакции )

2.1. Заявление о государственной регистрации предусмотренных настоящей статьей изменений в уставе общества, утвержденном учредителями (участниками) общества, должно быть подписано лицом, осуществляющим функции единоличного исполнительного органа общества. В заявлении подтверждается внесение в полном объеме участниками общества дополнительных вкладов или вкладов третьими лицами. В течение трех лет с момента государственной регистрации соответствующих изменений в уставе общества, утвержденном учредителями (участниками) общества, участники общества солидарно несут при недостаточности имущества общества субсидиарную ответственность по его обязательствам в размере стоимости невнесенных дополнительных вкладов.

(в ред. Федерального закона от 29.06.2015 N 209-ФЗ)

(см. текст в предыдущей редакции )

Указанное заявление и иные документы для государственной регистрации предусмотренных настоящей статьей изменений в связи с увеличением уставного капитала общества, увеличением номинальной стоимости долей участников общества, внесших дополнительные вклады, принятием третьих лиц в общество, определением номинальной стоимости и размера их долей и в случае необходимости с изменением размеров долей участников общества, а также документы, подтверждающие внесение в полном объеме участниками общества дополнительных вкладов или вкладов третьими лицами, должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня принятия решения об утверждении итогов внесения дополнительных вкладов участниками общества в соответствии с пунктом 1 настоящей статьи либо внесения дополнительных вкладов участниками общества или третьими лицами на основании их заявлений.

Для третьих лиц такие изменения приобретают силу с момента их государственной регистрации.

В случае, если общество действует на основании типового устава, в течение месяца со дня принятия решения об утверждении итогов внесения дополнительных вкладов участниками общества в соответствии с пунктом 1 настоящей статьи либо внесения дополнительных вкладов участниками общества или третьими лицами на основании их заявлений общество сообщает в орган, осуществляющий государственную регистрацию юридических лиц, в порядке, установленном федеральным законом о государственной регистрации юридических лиц, об увеличении уставного капитала общества, а также об увеличении номинальной стоимости долей участников общества, внесших дополнительные вклады, о принятии третьих лиц в общество, об определении номинальной стоимости и размера их долей и при необходимости об изменении размеров долей участников общества.

(абзац введен Федеральным законом от 29.06.2015 N 209-ФЗ)

(п. 2.1 введен Федеральным законом от 30.12.2008 N 312-ФЗ)

2.2. В случае несоблюдения сроков, предусмотренных абзацем третьим пункта 1. абзацем пятым пункта 2 и пунктом 2.1 настоящей статьи, увеличение уставного капитала общества признается несостоявшимся.

(п. 2.2 введен Федеральным законом от 30.12.2008 N 312-ФЗ)

3. Если увеличение уставного капитала общества не состоялось, общество обязано в разумный срок вернуть участникам общества и третьим лицам, которые внесли вклады деньгами, их вклады, а в случае невозврата вкладов в указанный срок также уплатить проценты в порядке и в сроки, предусмотренные статьей 395 Гражданского кодекса Российской Федерации.

Участникам общества и третьим лицам, которые внесли неденежные вклады, общество обязано в разумный срок вернуть их вклады, а в случае невозврата вкладов в указанный срок также возместить упущенную выгоду, обусловленную невозможностью использовать внесенное в качестве вклада имущество.

4. По решению общего собрания участников общества, принятому всеми участниками общества единогласно, участники общества в счет внесения ими дополнительных вкладов и (или) третьи лица в счет внесения ими вкладов вправе зачесть денежные требования к обществу.

(п. 4 введен Федеральным законом от 27.12.2009 N 352-ФЗ)