Рейтинг: 4.1/5.0 (1872 проголосовавших)

Рейтинг: 4.1/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

"___"________ ____ г.

___________, именуем__ в дальнейшем "Исполнитель", в лице _____________, действующ___ на основании ______________, с одной стороны и _____________, именуем__ в дальнейшем "Заказчик", в лице _____________, действующ___ на основании _____________, с другой стороны составили настоящий Акт о нижеследующем:

1. Стороны подтверждают, что Исполнитель оказал услуги, предусмотренные п. 1.1 Договора, в соответствии с положениями Договора и письменными требованиями Заказчика. Оправдательные документы прилагаются на ___________ листах.

2. Объект, подобранный Исполнителем и одобренный Заказчиком, представляет собой нежилое помещение площадью ______ (__________) квадратных метров в здании, расположенном по адресу: ______________________.

3. Вышеуказанные услуги, согласно Договору, должны были быть выполнены до "___"________ ____ г.

Фактически услуги оказаны до "___"_________ ____ г.

4. Заказчик выплачивает Исполнителю вознаграждение в размере, согласованном Сторонами в листе просмотра от "___"________ _____ г. и в порядке, предусмотренном п. 4.2 Договора.

5. Стороны не имеют претензий друг к другу.

6. Настоящий Акт составлен в двух экземплярах, по одному для каждой Стороны.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Документы, которые также Вас могут заинтересовать:

Re: Нужны ли Акты о выполненных услугах по аренде помещения?

2 Роман: Для аренды ежемесячные акты об оказанных услугах не нужны, поскольку аренда -это не услуга.

А вот ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ в своем РЕШЕНИИ

от 24 февраля 1999 года Дело N ГКПИ 98-808, 809

сделал вывод (выдержка):

Довод заявителей о том, что пунктом 7 Инструкции неправомерно

установлен налог на добавленную стоимость с доходов от сдачи

имущества по договору аренды ввиду того, что такой договор не может

быть отнесен к договорам по оказанию услуг, нельзя признать

обоснованным.

Согласно ст. 606 ГК РФ по договору аренды (имущественного

найма) арендодатель (наймодатель) обязуется предоставить арендатору

(нанимателю) имущество за плату во временное владение и пользование

или во временное пользование.

Из содержания приведенной нормы Закона следует, что

арендодатель предоставляет принадлежащее ему имущество арендатору во

временное владение и пользование, получая при этом доход в виде

платы за него.

По договору возмездного оказания услуг исполнитель обязуется по

заданию заказчика оказать услуги, а заказчик оплатить эти услуги

(ст. 779 ГК РФ). Данная норма Гражданского кодекса фактически не

исключает возможности распространения правил, касающихся этого

договора, и на отношения, вытекающие из договора аренды имущества.

Об отнесении к оказанию услуг сдачи имущества в аренду

свидетельствует также и содержание пп. "г" пункта 5 ст. 4 Закона РФ

"О налоге на добавленную стоимость", из которого следует, что

положения по реализации работ (услуг) в целях настоящего Закона

применяются и в отношении услуг по сдаче в аренду имущества.

Re: Re: Нужны ли Акты о выполненных услугах по аренде помещения?

2 Енга: я видел это решение ВС. В налоговых отношениях суды признают сдачу в аренду услугой, однако я думаю, что это скорее политическое решение. Причем Вы не находите, что решение ВС фактически не содержит никакой аргументации? Вместе с тем, есть решение ВАС, в котором сказано, что аренда - это не услуга.

Извините, у вас недостаточно прав для того, чтобы создавать темы или отвечать на этом форуме.

© ООО "НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ", 2016.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

"__" ___________ 20__ г.

Общество ________ "_______", далее именуемое "Арендодатель", в лице генерального директора __________________, действующего на основании _________ _____________ N ___ от "__" _________ в соответствии с Уставом, с одной стороны, и общество _________ "__________", далее именуемое "Арендатор", в лице генерального директора __________________, действующего на основании __________ _____________ N ___ от "__" _________ в соответствии с Уставом, с другой стороны, совместно в дальнейшем именуемые "Стороны", составили настоящий акт (далее - Акт) о нижеследующем:

1. Арендатор/Арендодатель выполнил следующие работы по ремонту арендованного помещения.

2. На основании осмотра помещения определено, что недостатки (повреждения) помещения, указанные в акте ________ от "__" _____ 20__ г. в результате проведения ремонта (выбрать нужное)

- устранены полностью. Арендодатель/Арендатор претензий к выполненным работам по текущему/капитальному ремонту не имеет. Арендодатель/Арендатор гарантирует качество и соответствие ремонтных работ требованиям ____________________________________________(указать нормативно-методические документы, технические регламенты, проектную документацию на здание, в котором расположено помещение).

- устранены частично. Работа и (или) результат работ имеют следующие недостатки: ___________________________.

3. Работы выполнены (выбрать нужное)

- в соответствии со сроками, установленными в акте _________ от "__" __________ 20__ г.

- с нарушением сроков, установленных в акте _________от "__" ___________ 20__ г. Просрочка составила ______ (________) дней/месяц__.

Согласно договору аренды нежилого помещения N ___ от "__" __________ 20__ г. за несвоевременное выполнение ремонта сторона обязана уплатить неустойку в размере _____(_______) % от ежемесячной суммы арендной платы, включающей НДС, за каждый день просрочки.

Расчет неустойки: ______________________________________________________.

Арендатор/Арендодатель уплачивает неустойку в размере _________ (_______) руб. в срок не позднее ___________________ дней с момента подписания Акта.

4. Акт является неотъемлемой частью Договора, составлен в двух экземплярах, по одному экземпляру для каждой Стороны.

От имени Арендодателя

На всю эту тему есть очень полезная статья на клерке:

Именно акт выполненных работ и услуг, содержащий эти реквизиты и сыграет роль столь важного учетного документа. Впрочем, компания может дать документу и другое название. Кстати в Минфине и не настаивают, чтобы он именовался именно актом (письмо Минфина России 30.04.04 № 04-02-05/1/33).

Но кроме чисто бухгалтерских резонов, в пользу составления актов есть еще один, и не менее существенный: налоговый.

«Необязательные» акты и налог на прибыль

По дате дата подписания акта приемки передачи имущества (работ услуг) в налоговом учете определяют дату признания доходов от безвозмездно полученного имущества (подп. 1 п. 4 ст. 271 НК РФ), и материальных расходов на работы и услуги производственного характера (п.2 ст. 272 НК РФ).

СПРАВКА. К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Если не составить акт, возникнет неопределенность в том, на какую дату признавать доходы и расходы. А значит у налоговиков появится повод выдвинуть собственную (разумеется, не в пользу компании) версию и на ее основании доначислить пени и, возможно, штрафы за несвоевременное отражение в учете хозяйственных операций.

«Если не составить акт, у бухгалтерии возникнет неопределенность в том, на какую дату признавать доходы и расходы»

На наш взгляд, стоит соотнести трудозатраты на составление акта и на судебную тяжбу. Особенно если учесть, что такой вариант весьма вероятно будет сопряжен с необходимостью возврата из бюджета недоимки пени и санкций, которые налоговики не преминут списать в бесспорном порядке, пользуясь новой редакцией части первой Налогового кодекса, которая действует с 1 января 2007 года (в ред. Федерального закона от 22.07.06 № 137-ФЗ).

Ежемесячные акты при аренде не нужны

Устремления бухгалтерских работников непременно составить акт на работы или услуги не лишены оснований. Но у проблемы есть еще один аспект: надо ли составлять промежуточные акты по длящимся услугам? То есть когда исполнитель непрерывно оказывает услуги в течение нескольких отчетных периодов (месяцев, кварталов)? Классический пример – аренда помещений (чиновники считают, что для целей налогообложения аренда является услугой). Особенно бдительные бухгалтеры считают, что без таких актов у компании могут возникнуть проблемы с подтверждением расходов по найму помещений. Причина осторожности бухгалтеров заключается в том, что иногда чиновники позволяют себе давать весьма сомнительные разъяснения о том, что такие акты необходимы (письмо Минфина России от 07.06.06 № 03-03-04/1/505).

Тут все понятно, береженого бог бережет.

А вот во второй части, где накапали валерианки бухгалтерам, не все так просто:

Тут вы можете успокоить работников бухгалтерии. Аренным расходам компании ничего не угрожает и без ежемесячного оформления услуг. Сейчас чиновники, к счастью, отказались от позиции, которую мы упомянули выше. И считают что для учета расходов по аренде достаточно договора аренды, акта приема-передачи имущества, счетов и платежных поручений (письмо Минфина России от 09.11.06 № 03-03-04/1/742). С этой точкой зрения согласны и в налоговом ведомстве (письмо ФНС России от 05.09.05 № 02-1-07/81). И ожидать серьезных осложнений от того, что чиновники вновь изменят свою точку зрения не приходится. Ведь на самом деле аренда не является услугой ни в гражданском ни в налоговом праве. В ГК РФ договоры аренды и возмездного оказания услуг регулируются разными и не связанными друг с другом главами. А в налоговом кодексе термин аренда не подпадает под определение услуги для целей налогообложения п. 5 ст. 38 НК РФ): деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе ее осуществления. При аренде потребности арендатора удовлетворяются за счет пользования чужой вещью (материальным объектом), а не за счет деятельности арендодателя.

Вот он интересный момент - если арендодатель предоставляет площади в аренду и получает за это деньги, то как сдачу помещений в аренду, с целью получения прибыли, не считать деятельностью арендодателя?

Ответ простой - подложите акт в отчетные документы и Вам не придется никому объяснять - какой серьезной организации Вы доверяете. )))

ДИГМ - департамент имущества г. Москвы.

Мы у них арендуем помещение по длительному договору. Акты выполненных работ они каждый месяц (и вообще) не дают.

И для себя подписывать тоже не просят. Потому что не нужны?!

Mistery Обитатель Форума

Сообщений: 19 Зарегистрирован: 27 фев 2010, 17:42

ДИГМ - департамент имущества г. Москвы. Мы у них арендуем помещение по длительному договору. Акты выполненных работ они каждый месяц (и вообще) не дают. И для себя подписывать тоже не просят. Потому что не нужны.

Коллега, что такое ДИГМ, я вкурсе.))) Понимаете, есть четкий список закрывающих документов при совершении сделки на товары или услуги. Как я и раньше уже говорил, аренда помещения - есть услуга, никак не товар. А на услуги необходимы акты. Так вот, вся Вами описанная ситуация говорит о том, что просто напросто в данном департаменте, к сожалению, работают люди, мягко говоря, некомпетентные в своем деле. То, что они работают в Департаменте имущества Москвы, никак не говорит, что они заведомо правильно выполняют свои обязанности. А Вы, в свою очередь, ссылаетесь на мнение некомпетентных людей, причем подкрепляя это всего лишь одним аргументом - "они ведь ДИГМ".))) Так что ответ на Ваш вопрос "Потому что они не нужны?" только один ответ - они не нужны Вам, не потому, что они не нужны, а потому что Вы считаете, что они не нужны.

Считаю вопрос исчерпанным и не имеющим смысла на дальнейший диалог.

Понимаете, есть четкий список закрывающих документов при совершении сделки на товары или услуги. Как я и раньше уже говорил, аренда помещения - есть услуга, никак не товар. А на услуги необходимы акты.

Так при аренде есть акт - акт приема передачи помещения, причем их 2, один при начале и другой при окончании аренды. В договоре прописаны стоимость, порядок оплаты и остальные условия сделки. Платежкой подтверждается факт оплаты.

Актами приема передачи факт оказания услуги и продолжительность оказания. Зачем промежуточные акты каждый месяц? Кому и что они доказывают?

Mistery Обитатель Форума

Сообщений: 19 Зарегистрирован: 27 фев 2010, 17:42

А я вот обычно сразу же обращаюсь к специалистам

Здравствуйте. Знаете, я бы вам посоветовала зарегистрировать договор аренды, чтобы всё было сделано по закону и в последний момент вас не подставили. А по поводу регистрации договора аренды помещений посоветовала бы обратиться в "Юнору". Там уж точно сделают всё с умом и за максимально короткое время. Так что рекомендую.

intro2013 пока что новичОК

Сообщений: 1 Зарегистрирован: 23 сен 2012, 14:44

по договору субаренды нежилого помещения

_______, именуемый в дальнейшем "Субарендатор", действующий на основании ______________с одной стороны и ООО, именуемое в дальнейшем "Арендатор",в лице__________. действующей на основании _______________ с другой стороны составили настоящий акт выполненных работ о нижеследующем:

1.Арендатором в __________ месяце 2010 года были предоставлены Субарендатору следующие услуги:

- аренда помещения площадью ___ кв.м по цене ____ грн за 1 кв.м в помещении, расположенном по адресу: г._____, ул.________,д.__, ком.____.

Общая стоимость предоставленных услуг без НДС составила _____ грн, НДС 20% -____ грн. Общая стоимость услуг за _____ 2010 года составила с учетом НДС – _________ грн (_____________ грн 00 коп).

2.Стороны претензий к друг другу не имеют.

3.Настоящий акт является основанием для проведения взаиморасчетов.

Акт выполненных работ по арендеДобрый день! Помогите, пожалуйста, разобраться в следующем вопросе. Между двумя ООО был заключен договор аренды недвижимого имущества(1). Данным помещением арендатор(т.е. мы) пользовался недолго. От руководство арендодателя поступило предложение освободить данное помещение. мы переехали в другое помещение, находящийся на той же территории. и был заключен новый договор аренды недвижимого имущества(2). расторжение договора аренды(1) должны были оформить администрация арендодателя,чего не произошло. После заключения нового договора, доступа к старому помещению у нас не было, что отражается в бухгалтерских документах, а именно в счетах на оплату и актах оказанных услуг за истекший период, где указана площадь арендуемого помещения( площадь нового помещение два раза больше,чем у старого). За старое помещение за период нашего нахождения там, мы добросовестно оплачивали арендную плату по выставляемым нам счетам,согласно п.5.3 договора аренды(1) арендная плата вносится арендатором авансом(предоплатой), ежемесячно, не позднее 10 (десятого) числа каждого месяца на основании счетов арендодателя. После заключения нового договора нам счета на оплату за старое помещение не поступали. Мы добросовестно выполняли обязательства по новому договору. Сейчас арендодатель подал на нас суд по старому договору аренды(1),якобы мы пользовались данным имуществом и должны заплатить им арендную плату и неустойку. Как нам поступить?

Дружкин Максим Сергеевич

Юрист, г. Москва 2270

В данном деле разрешение спора упирается в наличие доказательств, имеющихся у сторон договора 1.

Акт о выполнении работ (приложение к договору на информационное обслуживание)Акт о выполнении работ (приложение к договору на информационное обслуживание) - скачать в текстовом формате

Новости бизнесаРазрешение на поставку продовольствия РФ получили шесть компаний Ирана

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 10:19:00 +0300

Разрешение на поставки в Россию получили четыре предприятия Ирана по производству молочной продукции и два предприятия по производству мяса птицы, однако необходимо подписать дополнительные условия, которые будут гарантировать полную безопасность этой продукции, сообщила РИА Новости пресс-секретарь Россельхознадзора Юлия Мелано.

МЭР: РФ пригласили на консультации по ассоциации Украины и ЕС 2 июня

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 10:06:28 +0300

Россия получила от ЕС приглашение провести 2 июня трехсторонние экспертные консультации в Брюсселе по ассоциации Украины и ЕС, сообщил журналистам первый замглавы Минэкономразвития Алексей Лихачев.

Российский рынок акций открылся ростом

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 10:01:08 +0300

Российский рынок акций открылся ростом. Индекс ММВБ на 10.00 мск вырос на 0,54%, до 1664,27 пункта. Индекс РТС повысился на 0,37%, до 1045,42 пункта, свидетельствуют данные Московской биржи.

Напряженность на Ближнем Востоке толкает вверх цены на нефть

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 10:45:00 +0300

Мировые цены на нефть начали расти. Их к этому подталкивает напряженность на Ближнем Востоке. Июльские фьючерсы на нефть марки Brent утром поднялись в цене на 0,20% или 0,13 доллара - до 65,65 доллара за баррель.

«Северсталь» выплатит дивиденды-2014 по 14,65 руб на акцию

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 09:23:20 +0300

Акционеры Северстали на годовом собрании приняли решение выплатить финальные дивиденды по итогам 2014 года в размере 14,65 рубля на одну акцию – рост в девять раз, по итогам первого квартала 2015 года в размере 12,81 рубля на акцию (увеличились в 5,3 раза), следует из сообщения компании.

Присоединение Банка Москвы к ВТБ отложили до 2018 года

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 09:07:36 +0300

По данным издания, процесс отложили до 2018 года. Причиной задержки стало то, что стороны не могут согласовать сделку с Банком России. В частности, речь идет о переходе к ВТБ обязанности по быстрому досозданию резервов на 83,3 миллиарда рублей после присоединения к нему Банка Москвы.

В Тюмени планируют создать Центр робототехники

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 10:29:02 +0300

В Тюмени планируют создать Центр робототехники. В нем будут готовить высококлассных специалистов в сфере информационных технологий и создавать новые инновационные проекты, сообщает пресс-служба губернатора.

Россия планирует перейти на расчёты в национальных валютах с Египтом

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 07:38:45 +0300

Министр промышленности и торговли РФ Денис Мантуров заявил, что Россия и Египет создадут зону свободной торговли и перейдут на расчёты в национальных валютах.

Конференция «Информтехнологии на службе ОПК» пройдет в Татарстане

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 02:47:02 +0300

Четвертая конференция Информационные технологии на службе оборонно-промышленного комплекса, организуемая госкорпорацией Ростех, правительством Республики Татарстан и Военно-промышленной комиссией РФ, пройдет с 26 по 29 мая в городе Иннополис вблизи Казани в Татарстане.

УрФУ получит 761 млн рублей на повышение конкурентоспособности

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 09:47:36 +0300

«Высшая школа экономики» получит 930 миллионов рублей. МФТИ, МИСиС, МИФИ, УрФУ, Новосибирскому национальному исследовательскому государственному университету, Санкт-Петербургскому политехническому университету Петра Великого выделено по 761 миллионов рублей.

На Дальнем Востоке живут меньше, чем в среднем по стране

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 06:58:00 +0300

По результатам первого дня работы конференции эксперты, заслушав выступления представителей регионов, назвали одну из основных демографических проблем Дальнего Востока — это миграционный отток, который сохраняется в регионе не первый год.

Рубль в начале дня снижался на 41 копейку к доллару

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 10:10:37 +0300

Курс доллара в начале торгов во вторник на Московской бирже вырос на 36 копеек до 50,32 рубля. Евро снизился на 2 копейки и стоит 54,84 рубля. Стоимость фьючерсного контракта с поставкой в июле на нефть сорта Brent на сегодняшних торгах лондонской биржи ICE уменьшилась на 0,66% до $65,08 за баррель.

Минфин: Греция вряд ли обратится к России за кредитом

Акт о выполнении работ (приложение к договору на информационное обслуживание): 25 May 2015 20:14:00 +0300

Греции вряд ли позволят обратиться к России за финансовой поддержкой строительства газопровода от трубопровода Турецкий поток. Об этом заявил заместитель министра финансов России Сергей Сторчак.

Олег Сиенко запросил 60 млрд рублей госгарантий для УВЗ

Акт о выполнении работ (приложение к договору на информационное обслуживание): 26 May 2015 08:04:23 +0300

Уралвагонзавод запросил госгарантии на сумму до 60 млрд рублей, ждет решения до 1 июня, заявил журналистам гендиректор предприятия Олег Сиенко.

Путин: Россия занимает 2-е место на рынке вооружений после США

Акт о выполнении работ (приложение к договору на информационное обслуживание): 25 May 2015 15:50:17 +0300

Россия уверенно занимает второе место в списке мировых лидеров по поставкам вооружений, военной техники, и это, конечно, серьезное достижение на таком сложном и динамично развивающемся рынке, — сказал Путин на заседании комиссии по вопросам военно-технического сотрудничества России с иностранными государствами.

Акт выполненных работ (образец)Предприниматели на общей системе налогообложения или на едином налоге, выполняющие те или иные работы или оказывающие услуги, обязаны выдавать заказчику документ, подтверждающий факт выполнения работ или предоставления услуг (Закон № 1023-12 Про защиту прав потребителей).

Часто такой документ предприниматели оформляют в виде акта выполненных работ.

Акт выполненных работ составляется как минимум в двух экземплярах - по одному для заказчика и исполнителя и подписывается обеими сторонами (может быть подписан заказчиком с замечаниями и претензиями к исполнителю)

Кроме подтверждения качества, акт выполненных работ требуется предпринимателям для подтверждения расходов - особенно это важно предпринимателям на общей системе налогообложения, которые обязаны вести учёт расходов.

Форма акта стандартна и может быть использована как предпринимателями на общей системе, так и на едином налоге.

На нашем сайте Вы можете

Как составить акт приемки работ. Что такое акт приемки работ и зачем он нуженАкт приемки выполненных работ - это подписанный заказчиком и подрядчиком документ. в котором фиксируются факт и результаты приемки работы .

Акт приемки работ в гражданском законодательствеОбязательное составление акта при приемке работы предусмотрено только для договора строительного подряда (п. 4 ст. 753 Гражданского кодекса РФ (далее - ГК)). Статья 720 ГК не содержит требования об оформлении результатов приемки в письменном виде. Однако акт выполненных работ (название этого документа может быть различным - акт приемки-передачи работ, акт сдачи-приемки и т.д.) может быть использован сторонами в качестве письменного доказательства в суде (ст. 75 АПК РФ, ст. 71 ГПК РФ). Кроме того, составление письменного документа позволяет однозначно зафиксировать объем выполненной подрядчиком и принятой заказчиком работы, а также дату приемки работы, что имеет существенное значение для определения момента перехода к заказчику риска случайной гибели работы (ст. 705 ГК) и возникновения обязанности заказчика оплатить работу (п. 1 ст. 711 ГК).

Составление и подписание акта выполненных работ выгодно обеим сторонам договора, т.к. позволяет избежать споров по поводу того, какие именно работы, в каком объеме и когда были выполнены подрядчиком. Наличие подписанного сторонами акта облегчает процесс доказывания подрядчиком факта выполнения работ, а также защищает заказчика от предъявления подрядчиком требований об оплате фактически не выполненных работ.

Если договором не предусмотрено составление и подписание акта приемки работы, то заказчик не сможет отказаться от оплаты работы, ссылаясь на отсутствие акта их приема-передачи.

Акт приема-передачи выполненных работ, подписанный сторонами, может быть признан судом необходимым доказательством их выполнения, которое должен представить подрядчик, чтобы потребовать оплаты работ в силу статьи 720 ГК.

По этим причинам рекомендуется предусмотреть в договоре условие о составлении данного документа.

При согласовании условия о составлении и подписании акта приемки-передачи выполненных работ стороны могут определить в договоре подряда следующее:

форму акта о выполнении работы, порядок его составления и подписания

содержание акта о выполнении работ

использование в качестве акта универсального передаточного документа.

Согласно сложившейся судебной практике акт фиксирует исполнение подрядчиком его обязанностей по договору и не может рассматриваться в качестве сделки по смыслу статьи 153 ГК, поэтому акт не может быть признан недействительным по правилам о недействительности сделок.

Акт в бухгалтерском законодательствеСогласно части 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ О бухгалтерском учете каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Каким именно - Закон № 402-ФЗ не говорит, но устанавливает в ч. 2 ст. 9 перечень обязательных реквизитов первичного учетного документа. Формы всех первичных учетных документов начиная с 1 января 2013 года утверждает руководитель организации по представлению должностного лица, которое ведет бухгалтерский учет.

Получается, что бухгалтерское законодательство (как и гражданское законодательство) не требует оформлять факт выполнения работ именно актом.

Акт в налоговом законодательствеВ соответствии с п. 1 ст. 252 Налогового кодекса РФ налогоплательщик имеет право уменьшить полученные доходы на сумму произведенных расходов при одновременном выполнении следующих условий:

расходы экономически обоснованны

произведены для осуществления деятельности, направленной на получение дохода.

Если произведенные расходы не удовлетворяют хотя бы одному из указанных условий, они не могут быть учтены при определении налоговой базы по налогу на прибыль.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными согласно законодательству РФ, и (или) документами, косвенно подтверждающими произведенные расходы (абз. 4 п. 1 ст. 252 НК).

Подтверждающими документами в целях налогового и бухгалтерского учета являются первичные учетные документы (абз. 9 ст. 313 НК РФ, ч. 1 ст. 9 Закона № 402-ФЗ).

Таким документом может быть не только подписанный сторонами акт выполнении работ (акт приемки), но и любые иные документы (например, отчет подрядчика, детализация счета за оказанные работи), соответствующие критериям, установленным в ст. 252 НК. К их числу относятся, в частности, документы, косвенно (что допускается п. 1 ст. 252 НК) подтверждающие произведенные заказчиком расходы по договору возмездного выполнения работ и обоснованность этих расходов (например, презентационные материалы).

В зависимости от конкретных обстоятельств наличие таких документов дает налогоплательщику основание учесть расходы по оплате работ при определении налогооблагаемой прибыли (при условии их соответствия критериям, указанным в ст. 252 НК).

В то же время п. 2 ст. 272 НК определено, что датой осуществления материальных расходов (пп. 6 п. 1 ст. 254 НК) в виде выполненных работ производственного характера признается дата подписания налогоплательщиком акта приемки-передачи результата работы.

Форма акта о выполнении работ, порядок его составления и подписанияВ ГК отсутствуют требования к форме акта приема-передачи выполненных работ, но формы актов приемки некоторых видов работ содержатся в подзаконных нормативных актах. Например, Постановлением Госкомстата от 11.11.1999 № 100 утверждены унифицированные формы первичной учетной документации, в том числе форма КС-2 для приемки строительно-монтажных работ.

Федеральный закон от 06.12.2011 № 402-ФЗ О бухгалтерском учете не содержит положений об обязательном применении указанных форм, но учитывая то, что такой акт может использоваться в качестве первичного учетного документа, его форма может быть определена руководителем любой из сторон договора (заказчиком или подрядчиком) на основании части 4 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ О бухгалтерском учете.

На основании пункта 4 статьи 421 ГК стороны могут совместно разработать форму акта, которая может быть приложением к договору выполнения работ. В этом случае в самом договоре необходимо сделать ссылку на это приложение как на неотъемлемую часть договора. Такое условие может быть изложено так:

В подтверждение факта выполнения работ стороны составляют акт о выполнении работ по форме, согласованной в Приложении № 1, которое является неотъемлемой частью настоящего договора.

Также сторонам рекомендуется согласовать порядок составления и подписания акта выполненных работ, указав:

сроки составления и подписания акта

лиц, уполномоченных подписывать акт

последствия уклонения от подписания акта одной из сторон.

Срок подписания акта приема-передачи выполненных работСрок подписания акта приема-передачи выполненных работ должен быть определен по общим правилам статей 190 - 194 ГК (т.е. календарной датой. истечением периода времени или указанием на событие, которое должно неизбежно наступить). К примеру:

Факт выполнения работ подрядчиком и их получения заказчиком должен быть подтвержден актом выполнении работ. Данный акт подлежит составлению и подписанию сторонами в течение ______ (указывается период времени) по окончании срока выполнения работ, при условии что работи выполнены подрядчиком.

Если срок составления и подписания акта приемки работ в договоре не согласован, то в таком случае акт должен быть подписан в соответствии со статьей 314 ГК в разумный срок после завершения процесса выполнения работ.

Лица, подписывающие акт выполнении работСтороны могут установить в договоре уполномоченных представителей. которые будут подписывать акт выполнении работ. Для этого в нем необходимо указать:

документы, подтверждающие полномочия этого лица, которые должны быть предъявлены при подписании акта.

Это условие договора может быть изложено так:

Подписание акта выполненных работ будут осуществлять:

от имени заказчика: главный инженер __________________, действующий на основании доверенности № __, выданной __ _______ ___ г.

от имени подрядчика - прораб ____________________, действующий на основании доверенности № __, выданной __ _______ ___ г.

Для подтверждения полномочий на подписание акта представители сторон предъявляют заверенные копии доверенностей, а также документы, удостоверяющие личность.

В случае если договор заключен заказчиком в пользу третьего лица, в качестве доказательства выполнения работ может быть принят акт, подписанный подрядчиком и этим третьим лицом.

Если стороны не указали в договоре лицо, уполномоченное осуществлять приемку, а сам акт подписан не лицом, который вправе действовать от имени подрядчика без доверенности, то такой акт не может быть принят в качестве доказательства приемки работ заказчиком (п. 1 ст. 183 ГК). Поэтому подрядчик не сможет требовать оплаты работ, но последующее одобрение сделки представляемым (п. 2 ст. 183 ГК) влечет возникновение, изменение, прекращение прав и обязанностей по данной сделке с момента ее совершения. Прямое последующее одобрение может выражаться в письменном или устном одобрении, даже если оно адресовано не контрагенту, в признании представляемым претензии контрагента, в конкретных действиях, свидетельствующих об одобрении сделки.

Последствия уклонения заказчика от подписания актаБывают случаи, когда подрядчик выполняет работы, готовит акт, подписывает его при приемке работ и передает заказчику для подписания, а заказчик уклоняется от подписания акта без объяснения причин. Чтобы избежать таких случаев стороны вправе предусмотреть в договоре следующее:

в случае уклонения или немотивированного отказа заказчика от подписания акта выполненых работ подрядчик вправе составить односторонний акт

акт будет являться подтверждением факта выполнения работ подрядчиком и их получения заказчиком, а также основанием для оплаты работ, перечисленных в данном акте.

Это условие договора может быть изложено так:

работы, указанные в акте, считаются предоставленными подрядчиком, принятыми заказчиком в полном объеме и подлежат оплате в соответствии с условиями договора, если заказчик не направит мотивированных возражений в течение 7 дней с момента передачи акта подрядчиком.

Для того чтобы акт выполненных работ, подписанный только подрядчиком, мог быть принят судом в качестве доказательства, подрядчик, завершив работу, должен уведомить об этом заказчика (направить ему акт выполненных работ или оповестить иным образом). При неисполнении данной обязанности неподписанный заказчиком акт не признается доказательством выполнения работы.

Содержание акта сдачи-приемки работВ соответствии с п. 1 ст. 720 ГК осмотр и приемка работы осуществляются заказчиком в присутствии подрядчика. Одновременно с приемкой составляется и подписывается акт выполненных работ.

ГК требований к содержанию акта сдачи-приемки работ не установлено. Тем не менее акт приемки работ может быть использован для целей бухгалтерского учета, при условии что он содержит следующие обязательные реквизиты первичного учетного документа (часть 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ О бухгалтерском учете):

название документа (акт приемки работ)

дата составления акта

наименование экономического субъекта, составившего документ (юридические лица указывают свои наименования физическим лицам необходимо указывать ФИО)

содержание факта хозяйственной жизни (то есть сведения об выполненных работах - видах, объеме и дате выполнения работ). Если вы не хотите спорить с проверяющими, максимально детализируйте в акте выполненные работы, т.е. укажите не только наименование работы, но и ее объем, а также опишите подробно действия, которые совершены подрядчиком

величина натурального или денежного измерения факта хозяйственной жизни (цена выполненных работ и (или) затраты времени в часах). В актах обычно затраты времени в часах не указывают, поскольку для многих видов работ его определить сложно. Тем не менее проверяющие часто требуют указания в актах затрат рабочего времени (в часах)

должность лиц, совершивших сделку и ответственных за ее оформление (то есть лиц, уполномоченных на подписание акта от имени сторон договора), а также их подписи с указанием фамилий и инициалов или иных реквизитов, необходимых для идентификации этих лиц.

При отсутствии одного или нескольких из перечисленных реквизитов акт может быть признан составленным ненадлежащим образом и не будет являться подтверждением выполнения работ. К примеру, суды признают ненадлежащими доказательствами факта выполнения работ акты, в которых отсутствовали должность подписавшего их лица и печать, содержащая реквизиты заказчика.

В числе обязательных реквизитов нет такого реквизита, как М.П. (Место печати). Однако наш менталитет никак не может свыкнуться с мыслью отказа от печати - кто бы ни подписал документ, практически во всех случаях большее доверие все-таки вызывает у нас документ с печатью. Если сама мысль отказа от печати вам и деловым партнерам не кажется крамольной, вы можете от нее отказаться при разработке и согласовании акта об выполненных работах. Но наш совет: будьте осторожны - не пренебрегайте сложившимися обычаями делового оборота (ч. 1 ст. 5 ГК) и используйте оттиск печати на двусторонних и многосторонних внешних первичных учетных документах (в частности, на актах сдачи-приемки выполненных работ/выполненных работ по гражданско-правовому договору).

Помимо обязательных реквизитов, в акте выполненных работ необходимо также указать:

ссылку на реквизиты договора выполнения работ

вид выполненной работы

период выполнения работы

стоимость работ с выделением в т.ч. суммы НДС .

Стороны могут согласовать в договоре дополнительные требования к содержанию акта выполненных работ. Например, они могут предусмотреть, что в акте должны быть отражены сведения о количестве времени, затраченном на каждый вид работ.

Если требования к содержанию акта о выполнении работ не согласованы, то стороны могут составить акт, предусмотрев в нем сведения, указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ О бухгалтерском учете. Следует учитывать, что акт также должен включать перечень выполненных работ и сведения об их объеме, иначе он не будет признан надлежащим доказательством факта выполнения работ и подрядчик не вправе будет требовать их оплаты.

Включение в акт сведений об обнаруженных недостатках работыЕсли в ходе приемки заказчик обнаружил в работе недостатки, он вправе указать на них в акте выполненных работ (п. 2 ст. 720 ГК).

Надо иметь в виду, что при подписании акта заказчик может не иметь технической возможности включить в него сведения о недостатках работы. Это возможно, если акт был подготовлен подрядчиком и не содержит соответствующего раздела или в случае, когда стороны предусмотрели использование формы КС-2, установленной Приказом Госкомстата от 11.11.1999 № 100, в которой также не предусмотрено графы для указания на недостатки. В такой ситуации заказчику следует отказаться от подписания акта с указанием мотивов отказа (обнаружение недостатков) и изложить сведения о недостатках в отдельном документе, который в соответствии с п. 1 ст. 720 ГК должен быть вручен или направлен подрядчику.

Следует учитывать, что заказчик после приемки работы вправе заявить о выявленных им скрытых недостатках (п. 4 ст. 720 ГК). В то же время, если он принял работу без проверки и подписал акт, то в дальнейшем он не сможет ссылаться на недостатки, которые могли быть выявлены при проверке (явные недостатки), если иное не установлено договором подряда (п. 3 ст. 720 ГК).

Исходя из всего изложенного акт приемки работ может иметь следующую форму:

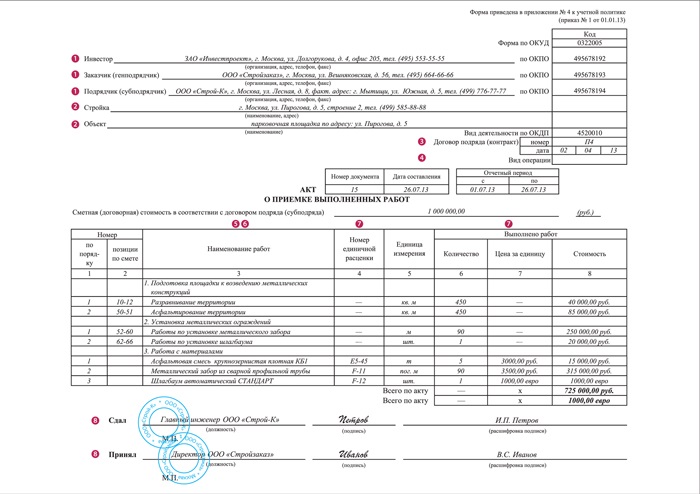

Образец заполнения акта приемки работАкт сдачи-приемки выполненных работ

за октябрь 2014 года