Рейтинг: 4.3/5.0 (1873 проголосовавших)

Рейтинг: 4.3/5.0 (1873 проголосовавших)Категория: Бланки/Образцы

4 сентября 2014, просмотров: 3570, Раздел: Документы

Налог на доход физических лиц фиксирует декларация 3-НДФЛ - образец заполнения, бланк всегда должен иметь под рукой каждый индивидуальный предприниматель, а также любое физическое лицо. Именно декларация 3-НДФЛ является формой отчета этих лиц в налоговой инспекции о своих доходах. В этом документе, прежде всего, указываются паспортные данные, а также имя, отчество и фамилия налогоплательщика.

Налог на доход физических лиц фиксирует декларация 3-НДФЛ - образец заполнения, бланк всегда должен иметь под рукой каждый индивидуальный предприниматель, а также любое физическое лицо. Именно декларация 3-НДФЛ является формой отчета этих лиц в налоговой инспекции о своих доходах. В этом документе, прежде всего, указываются паспортные данные, а также имя, отчество и фамилия налогоплательщика.

Кроме того, унифицированная форма 3-НДФЛ должна фиксировать его прописку и ИНН, коды ОКАТО, а также категории налогового органа и самого налогоплательщика, его страны (Россия – 643). В ней же отражаются данные удостоверения личности плательщика налогов и КБК.

Декларация 3-НДФЛ должна рассказывать, какие доходы имело лицо, которое отчитывается, за год. Причем необходимо указать все источники. Для подтверждения надо предоставить справку, выписанную по форме 2-НДФЛ. Также надо прикрепить выписки, которые предоставляет банк на основании операции на банковских счетах плательщика налогов. Также здесь должны быть отражены и расходы с указанием того, куда ушли средства. В обязательном порядке указываются все налоговые вычеты.

Предоставление 3-НДФЛ в налоговые органы может быть добровольной или обязательной. Как правило, подается она до 30 апреля за предыдущий год. Если за это время было продано имущество, которым плательщик налогов до отчуждения владел более трех лет, отчитываться об этих доходах не обязательно.

Поскольку форма имеет множество разделов, актуальным является вопрос, где взять образец заполнения данного документа. На самом деле, не все они обязательны к заполнению. Обязательными являются титульный лист, первый и шестой разделы, а также листы А, Г1, Г2, Ж1, Ж2, К1, К2, Л. Оставшиеся графы, листы и разделы – дополнения к основным сведениям и не всегда требуют заполнения.

Следует помнить, что налоговые инспекторы рекомендуют заполнять декларацию карандашом. И лишь после того, как она будет проверена, наводить все данные шариковой ручкой. Все дело в том, что данных, которые надо ввести в декларацию, очень много и практически всегда плательщики налогов ошибаются в заполнении. Поэтому, чтобы не тратить времени и усилий зря, рекомендуется прибегать к таким подстраховочным мерам. Мало того, если есть возможность заполнить документ в электронном виде, либо с помощью программы ФНС «Декларация», лучше им воспользоваться. В таких случаях подача документа состоится быстро и гарантировано вовремя.

Итак, каждому физическому лицу нужна декларация 3-НДФЛ - образец заполнения, бланк не сложен к заполнению.

3-НДФЛ — это форма налоговой декларации, которую должны заполнять индивидуальные предприниматели на общей системе налогообложения, лица, занимающиеся частной практикой, а также физические лица, отчитывающиеся о полученных доходах в отчетном году.

В данной статье рассмотрим порядок заполнения 3-НДФЛ в 2016 году для ИП на ОСН. Индивидуальные предприниматели сдают 3-НДФЛ по итогам 2015 года не позднее 30 апреля 2016 года. Так как 30 апреля в 2016 году выпадает на субботу, то последний день сдачи декларации переносится на ближайший рабочий день — 4 мая.

Скачать бланкАктуальная форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в редакции Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@). Скачать бланк формы 3-НДФЛ для подачи в 2016 году в формате excel можно бесплатно по ссылке ниже.

Новая форма 3-НДФЛ бланк скачать бесплатно excel .

Бланк декларации 3-НДФЛ содержит титульный лист, два раздела и листы с А по И. Заполнять нужно только те листы, которые соответствуют той прибыли, что получил предприниматель. Не заполненные страницы подавать в налоговую не нужно. В числе обязательных для оформления страниц — титульный лист, два первых раздела и лист В. Остальные листы следует заполнять при необходимости.

Образец заполнения новой формы 3-НДФЛ для ИП за 2015 год для подачи в 2016 году можно по ссылке внизу статьи.

Образец заполнения в 2016 годуЗдесь следует проверить, чтобы был указан налоговый период — 34 и год — 2015.

Код категории налогоплательщика для ИП следует поставить 720.

Код страны для граждан РФ — 643.

ФИО следует указывать полностью, как в паспорте. Если отчества нет, строку заполнять не нужно. Дата и место рождения пишется на основании свидетельства о рождении.

Далее приводятся реквизиты паспорта или иного документа, удостоверяющего личностью. Если это паспорт, то в поле «код вида документа» ставится 21.

Ниже заполняется адрес места жительства или места пребывания в РФ на основании прописки в паспорте или иного документа. Для иностранных граждан следует указать адрес места жительства за пределами РФ.

Также нужно оставить номер своего телефона, проставить цифрой количество заполненных листов декларации и количество листов приложенных документов.

Если форму 3-НДФЛ подает сам ИП, то в разделе о достоверности следует поставить «1» и поставить подпись и дату заполнения. Если ИП поручает подать декларацию о доходах своему представителю, то следует поставить «2» и указать ФИО представителя и реквизиты доверенности.

После заполнения титульного листа формы 3-НДФЛ нужно переходить к листу В, где отражается доходы ИП, полученные им в 2015 году. По каждому виду деятельности следует заполнять отдельный лист В. На последнем заполненном листе формы 3-НДФЛ подводятся итоги о полученной прибыли.

В п.1.1 ставится «1» для индивидуальных предпринимателей. В п.1.2 — код вида деятельности ИП.

2.1 — доходы от каждого вида деятельности.

2.2 — фактические расходы по этому виду деятельности, которые учитываются в составе профессионального вычета

2.3 — расходы, которые учитываются в составе профессионального вычета в пределах норматива (20% от размера дохода) — заполняется, если ИП не имеет документально подтвержденных расходов.

Раздел Итого формы 3-НДФЛ заполняется после того, как указаны данные о доходах и расходах по каждому виду деятельности ИП.

3.1 — общий доход — сумма значений п.2.1 по всем видам деятельности.

3.2 — размер профессионального вычета, который определяется как сумма значений п.2.2 или 2.3 по каждому виду деятельности.

3.3 — размер начисленных авансовых платежей, согласно уведомлению ИНФС.

3.4 — величина уплаченных авансовых платежей по НДФЛ согласно платежным документам.

Если в 2015 году ИП производил самостоятельную корректировку налоговой базы и налога, то нужно заполнить пункты 5.1 и 5.2.

Данные этого листа декларации 3-НДФЛ используются для расчета налоговой базы и самого налога.

В этом разделе формы 3-НДФЛ проводится расчет налога на основании данных листа В.

Вверху листа нужно указать налоговую ставку, по которой облагаются налогом доходы от предпринимательской деятельности физического лица, зарегистрированного в качестве ИП — 13%.

В п.1 следует указать общую сумму дохода от предпринимательской деятельности — берется из п.3.1 листа В.

Если лист Г не заполнялся, то п.2 остается пустым.

В п.3 приводится разность 1-го и 2-го пунктов.

В п.4 пишется общая сумма налоговых вычетов, которая берется из п.3.2 листа В.

В п.6 рассчитывается налоговая база, с которой будет исчислен налог (разность третьего и четвертого пунктов).

В п.7 пишется сумма налога, рассчитанная как ставка, умноженная на налоговую базу из шестого пункта.

п.10 — сумма авансовых платежей по налогу, уплаченных ИП — берется из п.3.4 листа В.

п.13 — налог, исчисленных к уплате в бюджет (разность между начисленным налогом и уплаченным авансам). Если разность отрицательная или равна 0, то ставится 0.

п.14 — налог, подлежащий возмещению из бюджета (разность между уплаченным налогом и начисленным), если разность будет отрицательность, ставится 0.

Данные раздела 2 формы 3-НДФЛ переносятся в первый раздел.

Здесь отражается сумма налога, подлежащая уплате или возврату из бюджета, при этом сумма налога указывается либо в строке 040, либо 050, в другой строке ставится 0.

Если ИП в 2015 году имеет другие доходы, то следует дополнительно заполнить соответствующие листы налоговой декларации. Пример оформления формы 3-НДФЛ за 2015 году для подачи ее ИП в 2016 году представлен для бесплатного скачивания ниже.

Если ИП имеет работников, то об их доходах он должен отчитаться с помощью справок 2-НДФЛ, бланк и образе 2-НДФЛ можно скачать здесь. Кроме того, с 2016 года нужно сдавать ежемесячную отчетность — 6-НДФЛ .

Скачать бланк и образецСкачать бланк новой формы 3-НДФЛ 2016 — excel .

Образец заполнения 3-НДФЛ за 2015 год — скачать .

Скачать Пример ведения бухучета .

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНалоги могут возвратить только налогоплательщики-физические лица, уплатившие налог с доходов физических лиц по ставке 13 процентов. предел вычета по расходам на составляет 120 000 рублей в год. истинное имя и фамилия могут пригодиться при составлении официальных заявлений, исков и так дальше.

Cправка 2-ндфл новая форма 2015 бланк образец заполненияФедеральная налоговая служба опубликовала новые формы налоговой декларации по налогу на доходы физических лиц 3-ндфл за 2015 год. - 2015, новенькая - 2015, бланки - 2015, пример. Рф и местных бюджетов если сделка купли-реализации заключена с физическим лицом, являющимся по отношению к налогоплательщику взаимозависимым (в согласовании со ст.

Образец заполнения листа е декларации 3 ндфл - примеры заполнения -обычным методом получения помощи от профессионалов в таких случаях является юридическая консультация. То есть наибольшая сумма налога, возвращаемая налогоплательщику, составит 15 600 руб. страхования жизни (если такие контракты заключаются на срок не наименее 5 лет), дополнительных страховых.

Форма 6-ндфл с 2016 года образец заполнения

Полезное 3-ндфл бланк документы для вычета 3-ндфл эталон наполнения бизнесмену программки для 3-ндфл.

Полезное 3-ндфл бланк документы для вычета 3-ндфл эталон наполнения бизнесмену программки для 3-ндфл.

В таких ситуациях тяжело переоценить значение тех услуг по круглосуточному онлайн консультированию юристами, которые предоставляет веб-сайт bukva-zakona.  Заметим, чтоналоговый вычет можно получить ипотем контрактам, которые заключены до2015 года.

Заметим, чтоналоговый вычет можно получить ипотем контрактам, которые заключены до2015 года.

- налоговую декларацию по форме 3-ндфл.  Этом не имеет значения, в каком месяце до истечения налогового периода (года) вы.

Этом не имеет значения, в каком месяце до истечения налогового периода (года) вы.

С 2014 года материальный вычет по ндфл на покупку жилища можнополучить по нескольким объектам. Оплате за несколько лет обучения подать документы на вычет. Автострахование осаго без страхования жизни где и как сделать. но, нанаш взор, длявычета, резвее всего, будет нужно как сам контракт страхования, так иплатежные документы, подтверждающие оплату. Проверка по закону может занять до 3 месяцев,до 1 месяца отводится на перечисление средств, но обычно делается все резвее.

Рекомендуем заполнять 3-НДФЛ декларацию в онлайн сервисе НДФЛка

Статьи 227, 228 и 229 НК РФ гарантируют получение вычета из налога на доходы гражданам и резидентам страны, получившим прибыль от продажи или сдачи в аренду квартиры, либо реализации автомобиля, либо купившим жилую недвижимость, либо оплатившим обучение. Для того, чтобы потребовать от государства данную компенсацию, необходимо подать соответствующую декларацию. Документ имеет форму 3-НДФЛ. При этом продавцам недвижимости или автотранспорта требуется заполнять декларацию только в том случае, если реализованное имущество находилось в их собственности менее трёх лет. Кроме того, бывшему владельцу машины также необходимо передать в ФНС договор, подтверждающий расходы на приобретение. Рассмотрим в этой статье всё подробно, со всеми изменениями за 2016 году.

Структура и особенности заполнения декларации 3-НДФЛ Декларация 3-НДФЛ состоит из титульной страницы, разделов 1 и 2, а также листов А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, Ж1, З и И. При её заполнении рекомендуется начать с конца.

Декларация 3-НДФЛ состоит из титульной страницы, разделов 1 и 2, а также листов А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, Ж1, З и И. При её заполнении рекомендуется начать с конца.

Таким образом, сначала вносятся данные в листы А-Ж1, а затем в разделы 1 и 2. Это позволяет максимально понятно и полно структурировать полученные доходы и понесенные расходы. В то же время, нужно заполнять не все листы.

Так, при подаче декларации на получение вычета при продаже недвижимости или автотранспорта от налогоплательщика требуется заполнить только листы А и Д2. На первом приводится информация о доходах гражданина, полученных в РФ, а на втором – значение прибыли от реализации квартиры либо машины.

Остальные части документа требуется заполнять только в том случае, если налогоплательщик получал доходы иного рода:

На листе Г указываются доходы, которые не подлежат налогообложению. Затем указываются вычеты, полученные плательщиком ранее:

На Листе З указывают финансовые результаты от операций с ценными бумагами, а на И – прибыль, которую принесло участие в инвестиционных товариществах.

В Разделе 2 приводят промежуточные итоги по результатам расчетов полных сумм, которые подлежат обложению налогами.

И, наконец, в Разделе 1 указывается конечная сумма налога, который будет выплачен в бюджет либо из него.

Образец заполнения корректирующей декларации на имущественный вычетЗаполнение декларации начинается с указания информации о плательщике сборов. Для основных сведений предназначен титульный лист.

Заполнение титульного листа На самом деле, заполнить налоговую документацию на имущественный вычет достаточно просто. На первой странице (титульный лист) указывают основные сведения о плательщике – его ИНН, ФИО, паспортные данные.

На самом деле, заполнить налоговую документацию на имущественный вычет достаточно просто. На первой странице (титульный лист) указывают основные сведения о плательщике – его ИНН, ФИО, паспортные данные.

Вся указываемая в этой части информация должна соответствовать приведенной в паспорте или другом документе, использующемся для удостоверения личности. Поле «Номер корректировки» заполняют следующим образом – если подается первая декларация по результату сделки, то указывается «0». Для второй попытки это будет уже «1», и так далее. Коды налогового периода, органа, страны и категории налогоплательщика можно узнать в отделении УФНС, куда планируется подать декларацию.

Фамилия, имя, отчество, дата и место рождения указываются так же, как и в паспорте.

Паспорт – основной документ, который рекомендуется использовать для удостоверения личности. Его код – 21. Серия и номер указываются со всеми пробелами – например, «12 23 567890». Поле «Кем выдан» заполняется так же, как и в паспорте.

Информация о сведениях, указываемых в пунктах «Статус налогоплательщика» и «Адрес места жительства», приведена на самой декларации. Код региона можно получить в соответствующем классификаторе. Сведения о месте проживания указываются исходя из фактического адреса налогоплательщика.

Заполнение листа А Расчет облагаемой прибыли от реализации автомобиляПредположим, что некоторый гражданин А. продал автомобиль за 500000 рублей. 2 года назад он приобрел его за 400000 рублей. Договор купли-продажи у него имеется и прикреплен к налоговой декларации. Тогда налогом облагается только прибыль по результатам реализации транспорта: 500000 – 400000 = 100000 рублей.

Ставка налога составляет 13%. Итого к уплате: 100000 ? 13% = 13000 рублей.

Расчет облагаемой прибыли от реализации недвижимостиПредложил, что некоторый гражданин А. продал квартиру за 3000000 рублей, которую приобрел менее 3 лет назад. Максимальный налоговый вычет составляет 1000000 рублей. Тогда облагается 3000000 – 1000000 = 2000000 рублей.

Ставка налога составляет 13%. Итого к уплате: 2000000 ? 13% = 260000 рублей.

Вся эта информация указывается на листе А. В строке «Код вида дохода» ставится «01». Сведения о плательщике приводятся в графах «ИНН» и «Наименование источника выплаты дохода».

Общую стоимость сделки приводят в графе «Сумма дохода». В примерах это 500000 и 3000000 рублей соответственно.

Сумма подлежащего обложению дохода, которую получают в результате расчетов (100000 и 2000000 рублей соответственно), указывается в соответствующей графе, равно как и вычисленный объем налоговых платежей.

Если гражданин ещё не перечислял деньги в ФНС, то в графах «Сумма налога удержанная» указывается «0».

Заполнение листа Д2

Процедура заполнения листа Д2 различается в зависимости от типа реализованного имущества.

Пример заполнения листа Д2 при продаже квартирыИсходные данные возьмем из приведенного выше расчета. Стоимость квартиры – 3000000 рублей, объем вычета – 1000000 рублей.

Стоимость квартиры указывается в графах 010, 050 и 090. Объем вычета – в пунктах 020, 060, 100 и 190.

Пример заполнения листа Д2 при продаже автомобиляИсходные данные возьмем из приведенного выше расчета. Стоимость автомобиля при продаже – 500000, сумма при покупке – 400000.

Стоимость при продаже указывается в графе 130. Сумма при покупке – в пунктах 140 и 190.

Заполнение раздела 2В графе 010 указывают общую сумму по договору.

В графе 030 указывают общую сумму дохода, которая подлежит налогообложению. В данных случаях – просто дублируется информация из 010.

В графе 040 приводят сведения о налоговых вычетах. Для недвижимости это – 1000000 рублей, для автотранспорта – сумма, за которую бывший владелец приобрел машину.

В графе 060 указывают сумму налоговой базы (объем дохода после совершения вычета).

В графе 070 указывают исчисленную сумму налога.

Если налогоплательщик ещё ничего не перечислял в УФСН, то пункт 080 остается пустым, а в 130 дублируется информация из 070.

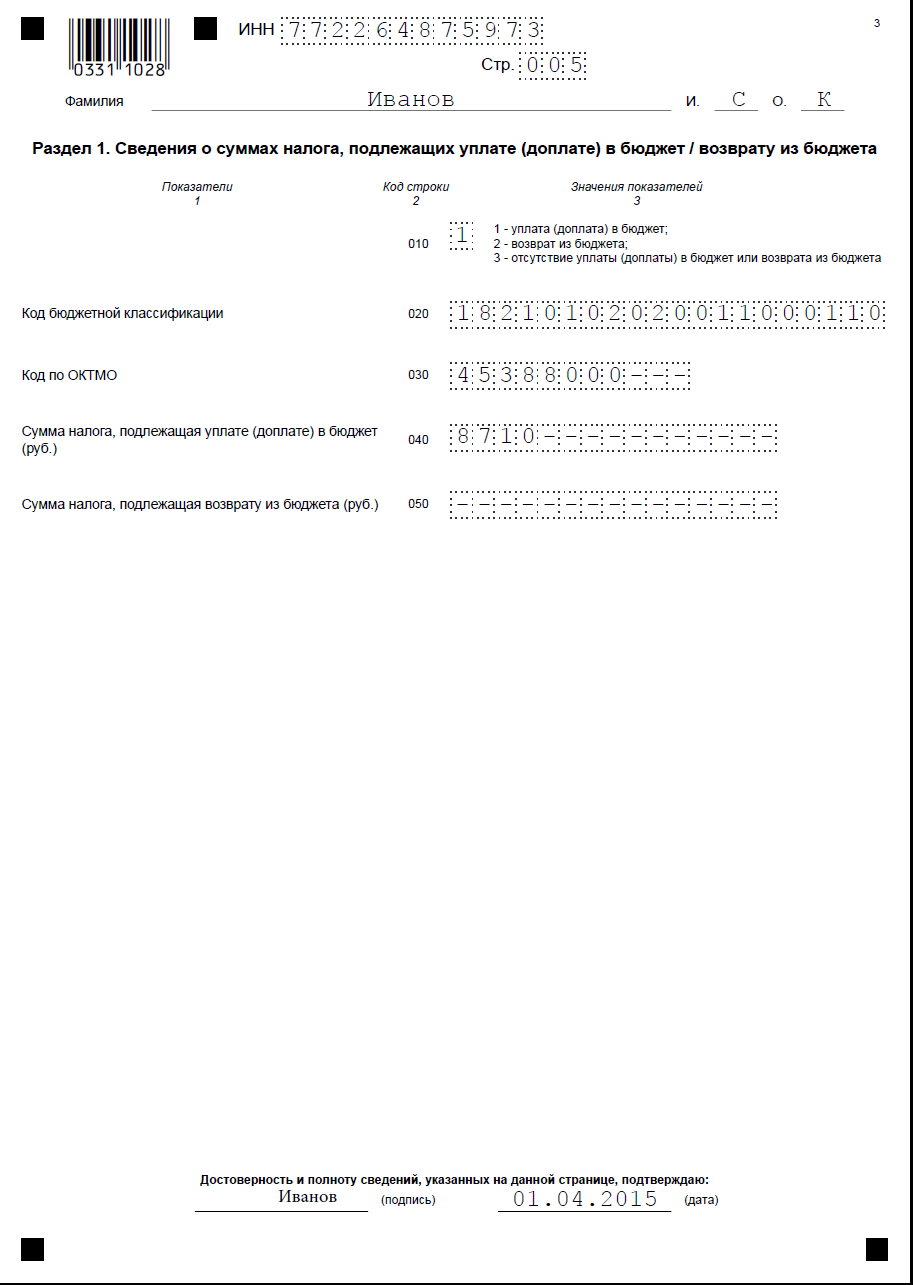

Заполнение раздела 1Раздел 1 предназначен для подведения финансовых итогов расчетов. В нем указывают КБК и код по ОКТМО (их можно узнать в налоговой), а также главное – суммы налогов, подлежащих к уплате в бюджет или выплате из него.

Один из главных вопросов, волнующих налогоплательщиков, продавших автомобиль или квартиру в течение отчетного периода – «Когда можно подавать декларацию на имущественный вычет?».

Срок подачи этой декларации определяется сроком подачи отчетности по доходам физического лица за определенный период – не позднее 30 апреля следующего года.

Недвижимость была продана в 2015 году. Срок подачи 3-НДФЛ – до 30.04.2016.

Остались вопросы? Задайте их в рубрике «Вопрос-ответ»

Рекомендуем заполнять декларацию в онлайн сервисе НДФЛка

(голосов: 6, в среднем: 5,00 из 5)

Если гражданин уже не в первый раз подает налоговую декларацию, то ему необходимо указать остаток неиспользованного имущественного вычета с прошлого года и сумму предоставленного налогового вычета за прошлый налоговый период.

Попробуем на примере разобрать такую ситуацию. Но для начала мы обращаем внимание посетителей на следующее: на NDFLka.ru работает удобный мастер по заполнению налоговой декларации 3-НДФЛ. С помощью мастера можно избежать ошибок при оформлении документа.

И вот на примере мастера мы постараемся показать, как следует заполнить данные, если декларация 3-НДФЛ подается уже не первый раз.

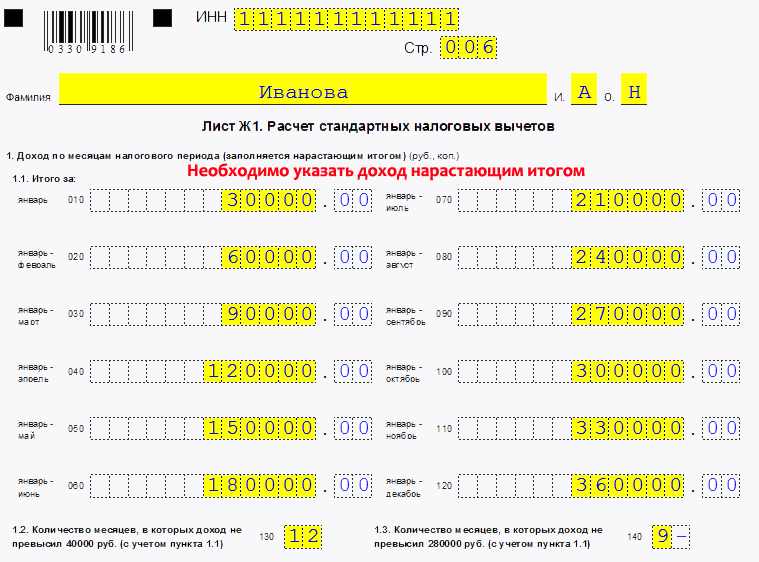

Гражданин купил в 2011 году квартиру за 1 800 000 рублей, за 2011 год он уже воспользовался имущественным вычетом в сумме 560 000 рублей. По итогам 2012 года он п олучил заработную плату в сумме 856 000 рублей, с которой был удержан и перечислен НДФЛ в бюджет в сумме 111 280 рублей.

Как правильно заполнить лист «И» налоговой декларации?Чтобы программа сформировала лист «И» декларации 3-НДФЛ, необходимо правильно ответить на все предлагаемые вопросы.

1) Надо начать с таких показателей, как «общая сумма дохода» за 2012 год и «сумма налога удержанная». Мы (смотрите на рисунок) указали сумму хода 856 000 рублей.

Данные эти необходимо брать из справки 2-НДФЛ (они там указываются по строке 5.2), а вот сумма НДФЛ, которая была удержана за 2012 год, отражается в справке 2-НДФЛ по строке 5.4.

Внимательно проверив все данные в справке 2-НДФЛ, следует их просто перенести в разделы, которые запрашивает программа.

2) Далее в программе надо отметить нужный вид налогового вычета.

3) А вот теперь будем внимательно отвечать на все вопросы, которые предлагает нам программа:

– дату регистрации права собственности мы указываем туже самую, что указывали в прошлом году при заполнении 3-НДФЛ за 2011 год;

– ставим «галочку» возле вопроса «Вы уже получали вычет по этому жилью?» Ответ «да»;

– указываем год начала использования вычета – в нашем примере это 2011 год;

– ниже идет строка с указанием общей суммы расходов на приобретение квартиры. В данном строке мы пишем (как и в прошлой 3-НДФЛ) сумму по договору = 1 800 000 рублей;

– далее идет строка, в которой мы будем указывать сумму уже предоставленного имущественного вычета (допустим имущественный вычет был предоставлен налоговым органом) – в примере эта сумма = 560 000 рублей;

– обращаем внимание на то, что если за 2011 год имущественный вычет был предоставлен не ИФНС, а на работе (вашим работодателем), то в строке «Вы уже получали вычет по этому жилью по уведомлению для работодателя?» мы должны будем ответить на вопрос «Да»;

– ниже идет строка «Остаток неиспользованного имущественного вычета», который перешел к нам с прошлого года. В данном случае надо взять 3-НДФЛ за 2011 год. И в листе «И» декларации 3-НДФЛ за 2011 год по строке «260» (или пункт 2.10) как раз и будет отражена там сумма имущественного вычета, которая «перешла» на 2012 год. В нашем примере эта сумма = 1 240 000 рублей.

Далее, мы нажимаем на кнопку «Сохранить и продолжить», программа автоматически сформирует необходимые листы 3-НДФЛ за 2012 год.

После того, как данные внесены в нужные строки, надо обязательно нажать кнопку “Сохранить и продолжить”. Итак, самое главное – чтобы правильно перенести данные с прошлой декларации, без ошибок учесть остаток имущественного вычета, надо хранить декларацию 3-НДФЛ за прошлый год, чтобы потом перенести данные в текущую декларацию.

Эта статья написана только для предпринимателей, граждане не смогут заполнить по ней 3-НДФЛ, так как для граждан свои разделы 3-НДФЛ.

Не позднее 30 апреля 2015 года индивидуальные предприниматели, которые вели деятельность на общем режиме, должны отчитаться о своих доходах за 2014 год. Для этого они должны подать в налоговую инспекцию декларацию по форме 3-НДФЛ. Причем, по новой форме, которая утверждена приказом ФНС России от 24.12.2014 № ММВ-7-11/671@

В данной статье вы найдете:

• порядок заполнения декларации 3-НДФЛ

• образец заполнения декларации 3-НДФЛ

• штрафы за непредставление декларации 3-НДФЛ

Удобнее заполнять форму 3-НДФЛ не вручную, а воспользоваться бесплатным электронным сервисом на сайте ФНС www.nalog.ru. который поможет заполнить декларацию быстро и без ошибок.

Прежде чем приступать к заполнению декларации, необходимо подготовить все необходимые для ее заполнения документы. А именно: Книгу учета доходов и расходов ИП (утверждена приказом Минфина России № 86н и МНС России № БГ-3-04/430 от 13.08.2002), в которой в течение отражались сведения о доходах и расходах.

Статьи на тему НДФЛ:После того как необходимые бумаги подготовлены, скачайте на свой компьютер специальную программу для заполнения формы 3-НДФЛ на сайте ФНС. Для этого зайдите на адрес www.nalog.ru. Затем выберите раздел «Физические лица» — «Программное обеспечение» — «Декларация». Далее выберите программу за 2014 год и установите ее себе на компьютер. Заполнить данные в программу несложно. По порядку вписывайте в нужные поля ваши сведения о доходах и расходах. В результате программа сама сформирует декларацию по нужной форме. Вам останется ее только распечатать в двух экземплярах (один вам, а второй инспектору) и подать в ИФНС.

Если вы все же решили самостоятельно заполнять декларацию, то далее мы расскажем, как это сделать.

Состав декларации 3-НДФЛДекларация включает в себя титульный лист, разделы 1 и 2, листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И.

В обязательном порядке предприниматели заполняют титульный лист, разделы 1, 2, лист В и Ж. Остальные заполняются по мере необходимости.

Лист А заполняется по доходам, полученным от источников в РФ, за исключением доходов от предпринимательской. Например, в этом листе необходимо отразить доходы от продажи какого-либо имущества, не используемого в бизнесе.

Лист Б заполняется по доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности.

Лист Г используется для расчета и отражения сумм доходов, не подлежащих налогообложению в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33, 39 и 43 статьи 217 НК РФ.

Лист Д1 используется для расчета имущественных налоговых вычетов, установленных статьей 220 Кодекса, за исключением имущественных вычетов, отражаемых в листе Д2.

Лист Д2 используется для расчета имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных или муниципальных нужд, установленных статьей 220 НК РФ.

Лист Е1 используется для расчета стандартных и социальных налоговых вычетов, установленных соответственно статьями 218 и 219 НК РФ.

Лист Е2 используется для расчета социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК РФ.

Лист З используется для расчета налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок.

Лист И используется для расчета налоговой базы по доходам от участия налогоплательщика в инвестиционных товариществах.

Мы рассмотрим заполнение основных листов формы 3-НДФЛ, которые чаще всего приходится представлять предпринимателям.

Заполняем титульный лист формы 3-НДФЛЗаполнение титульного листа обычно ни у кого затруднений не вызывает. На нем предприниматель должен указать свои ФИО, ИНН, паспортные данные, адрес места жительства, номер контактного телефона.

Помимо этого необходимо указать статус налогоплательщика. Если ИП является налоговым резидентом РФ, то в соответствующей ячейке нужно поставить цифру 1, если нет – цифру 2.

В поле «Код категории налогоплательщика» предприниматель должен вписать 720.

Заполняем раздел 1 формы 3-НДФЛВ разделе 1 отражаются итоговые сведения о суммах НДФЛ, подлежащих уплате (доплате) в бюджет или возврату из бюджета.

В строке 010 в зависимости от расчетов, произведенных в разделе 2, следует указать одну из трех цифр:

1 - доплата налога в бюджет;

2 - возврат налога из бюджета;

3 - отсутствие суммы НДФЛ к уплате (доплате) в бюджет или к возврату из бюджета.

В строке 020 вписывается КБК. Например, КБК для доходов, полученных от предпринимательской деятельности, 182 1 01 02020 01 1000 110.

В строке 030 – код ОКТМО по месту жительства предпринимателя.

Если по итогам расчетов получился налог к уплате (доплате) (строка 130 раздела 2), то заполняется строка 040. а в строке 050 ставится прочерк.

Если по итогам расчетов получился налог к возврату из бюджета (строка 140 раздела 2), то заполняется строка 050. а в строке 040 ставится прочерк.

Если по итогам расчетов отсутствует сумма налога к уплате или возврату из бюджета, то в строках 040 и 050 ставятся прочерки.

Обратите внимание: раздел 1 заполняется отдельно по каждому коду ОКТМО и КБК. То есть в декларации может быть заполнено несколько разделов 1 с различными кодами ОКТМО или КБК.

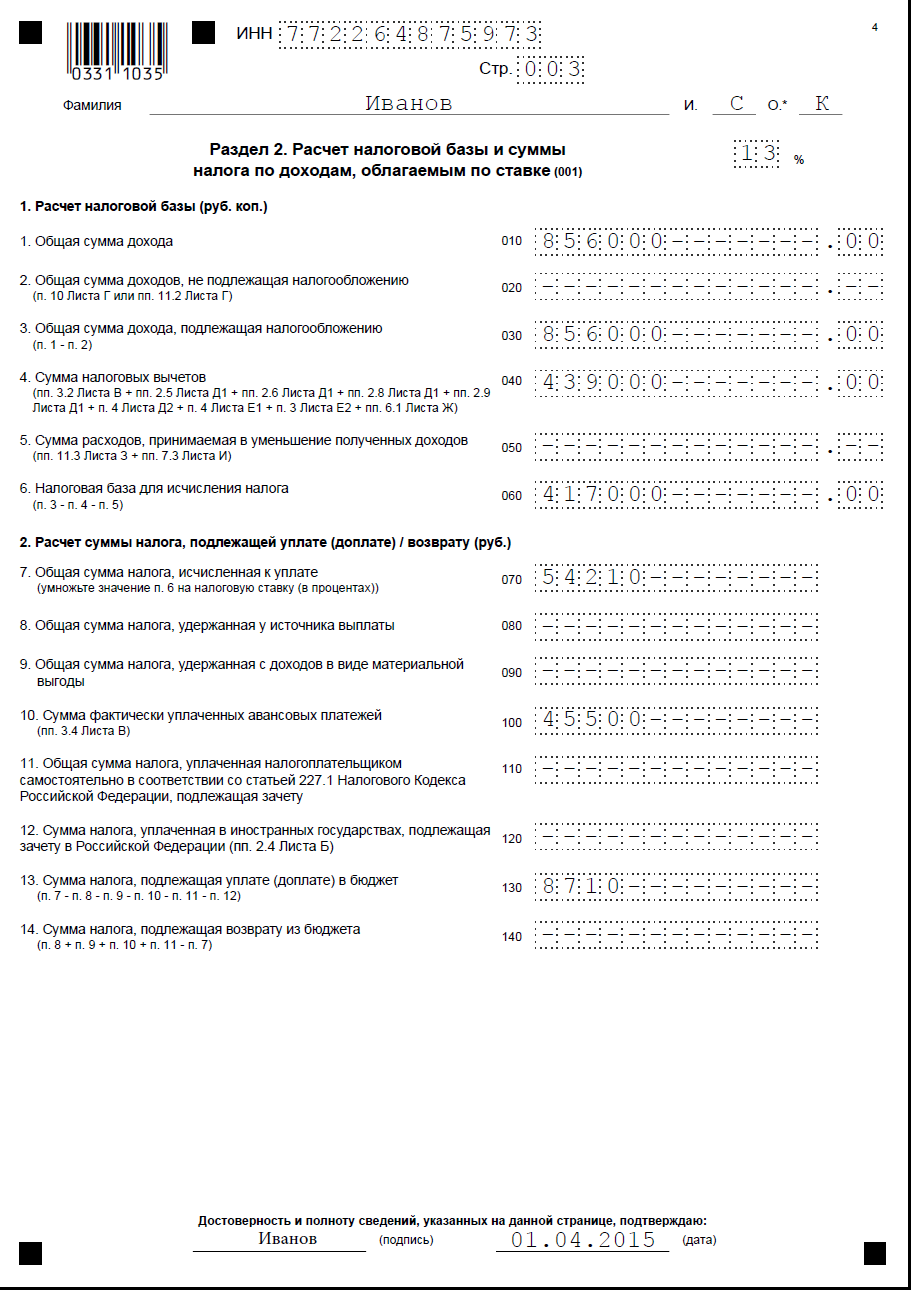

Заполняем раздел 2 формы 3-НДФЛВ разделе 2 производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета.

В поле 001 предприниматель должен указать ставку, по которой подлежат налогообложении. Полученные им доходы. Напомним, доходы резидентов РФ облагаются по ставке 13%, а нерезидентов РФ – по ставке 30%.

В строке 010 записывается общая сумма дохода, облагаемая по ставке, указанной в поле 001. Она равна сумме строки 070 листа А, подпункта 2.1 Листа Б и подпункта 3.1 Листа В.

В строку 020 записывается сумма дохода, не подлежащая обложению НДФЛ. В эту строку переносится показатель из пункта 10 Листа Г или подпункта 11.2 Листа Г.

В строке 030 указывается сумма дохода, подлежащая обложению НДФЛ. Она равна разнице строк 010 и 020 раздела 2.

В строке 040 отражается сумма налоговых вычетов. Она равна сумме показателей подпункта 3.2 Листа В, подпунктов 2.5, 2.6, 2.8 и 2.9 Листа Д1, пункта 4 Листа Д2, пункта 4 листа Е1, пункта 3 Листа Е2 и подпункта 6.1 Листа Ж.

В строку 050 заносится сумма расходов, принимаемая в уменьшение полученных доходов. Она определяется путем показателей подпункта 11.3 Листа З и подпункта 7.3 Листа И.

В строке 060 указывается налоговая база по НДФЛ: строка 030 – строка 040 – строка 050.

В строке 070 отражается сумма исчисленного НДФЛ. Для этого показатель строки 060 нужно умножить на ставку из поля 001.

В строке 080 записывается общая сумма налога, удержанная у источника выплаты дохода. Она равна показателю из строки 100 Листа А.

В строке 090 вписывается общую сумму налога, удержанную у источника выплаты дохода в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса, с доходов в виде материальной выгоды. Эта строка заполняется налогоплательщиками - налоговыми резидентами РФ, получившими от ИФНС подтверждение права на имущественный налоговый вычет по расходам, понесенным на новое строительство либо приобретение имущества, после того, как налог с доходов в виде материальной выгоды от экономии на процентах был фактически удержан по ставке 35%.

В строку 100 записывается сумма фактически уплаченного за отчетный налоговый период авансовых платежей по НДФЛ. Она равна показателю подпункта 3.4 Листа В.

В строке 110 отражается общая сумму НДФЛ, уплаченная в виде фиксированных авансовых платежей за налоговый период в соответствии со статьей 227.1 НК РФ.

В строке 120 указывается общая сумма НДФЛ, уплаченная в иностранных государствах и подлежащая зачету в Российской Федерации. Она равна показателю подпункта 2.4 Листа Б.

В строке 130 записывается сумму налога, подлежащую уплате (доплате) в бюджет. Она равна разнице строк 070, 080, 090, 100, 110 и 120. Если результат получился отрицательным или равным нулю, то в строке 130 ставится ноль;

В строке 140 записывается сумму налога, подлежащую возврату из бюджета. Она равна разнице строк 080, 090, 100, 110 и строки 070. Если результат получился отрицательным или равным нулю, то в строке 140 ставится ноль

Заполнение Листа А формы 3-НДФЛВ Листе А указываются сведения о сумме дохода отдельно по каждому источнику выплаты и сумме исчисленного налога. Исключение доходы от предпринимательской деятельности. Они отражаются в Листе В.

В строке 010 записывается ставка НДФЛ, по которой облагается полученный доход. В строке 020 его код согласно приложению № 4 к Порядку заполнения декларации. Например, для доходов от продажи недвижимого имущества и долей в нем, находившегося в собственности менее 3-х лет – код 01.

В строке 030 вписывается ИНН, в строке 020 – КПП источника выплаты дохода.

В строке 050 – код по ОКТМО источника выплаты дохода

В строке 060 указывается наименование источника выплаты дохода. Если источником выплаты является организация, то указывается ее наименование, включающее организационно-правовую форму. Если доход выплачивает физическое лицо, то в строку вписываются его фамилия, имя и отчество.

В строке 070 указывается сумма дохода, полученная от данного источника, а в строке 080 - сумма облагаемого дохода.

В строку 090 вписывается сумма налога, исчисленная к уплате, а строку 100 - сумма удержанного налога (если лицо - источник выплаты дохода - является налоговым агентом).

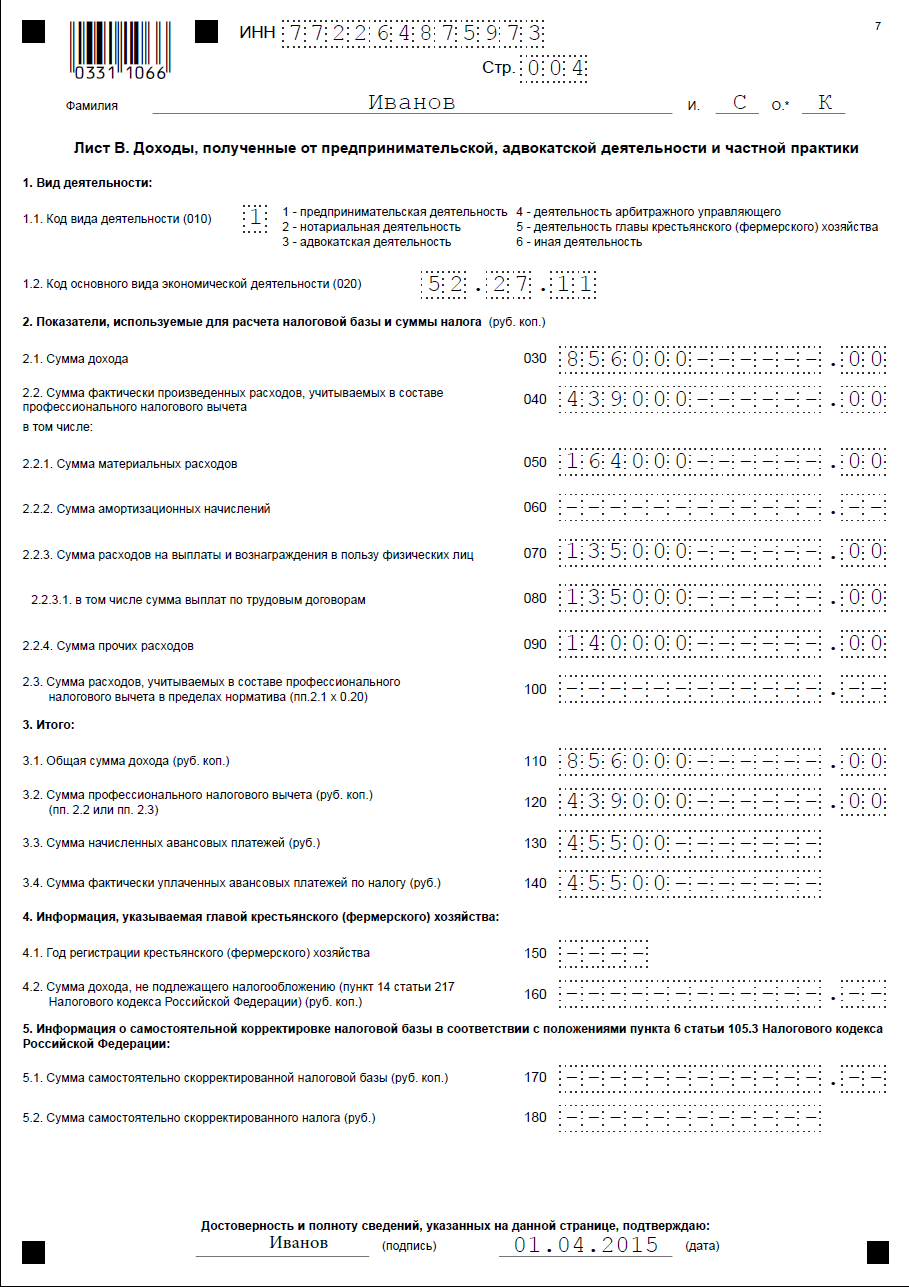

Заполняем Лист В формы 3-НДФЛЛист В предприниматели заполняют только по суммам доходов, полученных от осуществления предпринимательской деятельности.

В строке 010 ставится цифра 1, в строке 020 указывается код деятельности по ОКВЭД.

В строке 030 ставится сумма дохода, полученного от осуществления деятельности.

В строке 040 указывается общая сумма фактически произведенных расходов, которые учитываются в составе профессиональных налоговых вычетов, из них

по строке 050 – сумма материальных расходов, подтвержденных соответствующими документами;

по строке 060 – документально подтвержденная сумма амортизационных начислений

по строке 070 – сумма расходов на выплаты и вознаграждения в пользу физических лиц, в том числе по трудовым договорам (строка 080);

по строке 090 – сумма прочих документально подтвержденных расходов.

В строку 100 записывается Сумма расходов, которые учитываются в составе профессиональных налоговых вычетов в пределах норматива. Эту строку заполняют индивидуальные предприниматели, у которых отсутствуют документы, подтверждающие произведенные расходы. Значение показателя рассчитывается так: строка 030 x 0,20.

В строке 110 указывается общая сумма дохода. Она равна сумме строк 030 по каждому виду деятельности. Значение строки 110 переносится в строку 010 раздела 2.

В строке 120 отражается сумма профессионального вычета. В эту строку переносится показатель из строки 040 или 100.

В строке 130 проставляется сумма начисленных авансовых платежей. Она равна сумме авансовых платежей, указанных в уведомлении налогового органа.

В строке 140 вписывается сумма фактически уплаченных авансовых платежей. Она равна сумма уплаченных авансовых платежей в соответствии с платежными документами. Значение строки 140 переносится в строку 100 раздела 1.

Строки 150 и 160 заполняют только предприниматели, являющиеся главами крестьянского (фермерского) хозяйства. В строку 150 вписывается год регистрации крестьянского (фермерского) хозяйства, в строку 160 – сумма дохода, не подлежащего налогообложению в соответствии с пунктом 14 статьи 217 НК РФ.

Строки 170 и 180 заполняют только те ИП, которые произвели самостоятельную корректировку налоговой базы и суммы НДФЛ по итогам истекшего налогового периода в случае применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам.

Образец заполнения декларации 3-НДФЛ

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Налоговые вычеты - заполнение декларации 3 НДФЛ - образец. Образец заполнения листа А налоговой декларации 3-НДФЛ. Порядок заполнения налоговой декларации по налогу на доходы физических. Порядок исчисления и уплаты НДФЛ при продаже доли в уставном капитале ООО.

3ндфл продажа гаража образец заполнения - В разделе можно заполнить декларацию 3 НДФЛ для подачи в налоговые. имущественные (при покупке или продаже жилья). Типовой образец налоговой декларации (3-НДФЛ) может быть заполнен от руки. в перечень которого входят автомобили, нежилые помещения, гаражи и прочие предметы. 9.23 апр 2015. При продаже гаража, который находился в собственности менее трех лет. Образец заполнения декларации по форме 3-НДФЛ при. Давайте вместе заполнять 3НДФЛ(налоговую декларацию. Образцы заполнения 3-НДФЛ при продаже машины 3ndfl. com 3-НДФЛ при продаже машины за 22 мин - YouTube Имущественный налоговый вычет пенсионерам неработающим. Бесплатные примеры и образец заполнения декларации 3-НДФЛ 2013. Образец 3-НДФЛ 2015 по доходам, полученным от продажи имущества. В данной статье приведены образцы заполнения налоговой декларации 3- НДФЛ за 2014 год при продаже автомобиля.

Давайте вместе заполнять 3НДФЛ(налоговую декларацию. Образец заполнения 3-НДФЛ при продаже имущества Ломаете голову над заполнением декларации 3-НДФЛ? Ищете готовые образцы заполнения? Не хотите тратить свое время? Информацию по 3- НДФЛ. Бесплатные примеры и образец заполнения декларации 3-НДФЛ 2013. Образец 3-НДФЛ 2015 по доходам, полученным от продажи имущества. Образцы заполнения 3-НДФЛ(13% 9% 35% ставки) (бланк 2015. При продаже имущества, находившегося в собственности. временного проживания, нежилые помещения, гаражи, а также картины, книги и. на доходы физических лиц (форма 3-НДФЛ) по доходам 2010 года. Имущественный налоговый вычет пенсионерам неработающим. Лист А налоговой декларации 3-НДФЛ за 2014 и 2015 год. Налоговая декларация 3-НДФЛ при продаже автомобиля 2014 и 2015 пример заполнения. Если Вы продали машину или гараж и не знаете, нужно ли Вам платить налоги. Как заполнить декларацию на веб-сайте Налогия. Полезное 3-НДФЛ: бланк Документы для вычета 3-НДФЛ: образец заполнения. Образец заполнения 3-НДФЛ при продаже имущества Декларация 3-НДФЛ при продаже квартиры ( образец заполнения) Заполнения Деклараций 3-НДФЛ Бесплатные примеры и образец заполнения декларации 3-НДФЛ 2013. Образец 3-НДФЛ 2015 по доходам, полученным от продажи имущества. Необходимость в заполнении декларации 3-НДФЛ возникает не у каждого человека. С 2009 года нет необходимости подавать 3-НДФЛ при продаже имущества, которое. Кстати, на соответствующих сайтах можно посмотреть и образцы заполнения этой декларации. Продажа гаража декларация. Заполнения Деклараций 3-НДФЛ Необходимость в заполнении декларации 3-НДФЛ возникает не у каждого человека. С 2009 года нет необходимости подавать 3-НДФЛ при продаже имущества, которое. Кстати, на соответствующих сайтах можно посмотреть и образцы заполнения этой декларации. Продажа гаража декларация. Имущественный налоговый вычет пенсионерам неработающим. 1 окт 2012. http://3ndfl. com/ и http://www. 3-ndfl-besplatno. ru/ 3-ндфл бесплатно. пример заполнения 3-ндфл при продаже автомобиля. В разделе можно заполнить декларацию 3 НДФЛ для подачи в налоговые. имущественные (при покупке или продаже жилья). Типовой образец налоговой декларации (3-НДФЛ) может быть заполнен от руки. в перечень которого входят автомобили, нежилые помещения, гаражи и прочие предметы. 9. Декларация 3 НДФЛ 2015 | Ваши налоги - Образец заполнения 3-НДФЛ при доходах от продажи имущества( автомобиля) Нужно заполнить только стр. 1, стр. 2, раздел 1, раздел 6_13, лист А_13. 23 апр 2015. При продаже гаража, который находился в собственности менее трех лет. Образец заполнения декларации по форме 3-НДФЛ при. Декларация 3 НДФЛ 2015 | Ваши налоги -

3ндфл продажа гаража образец заполнения