Рейтинг: 4.9/5.0 (1877 проголосовавших)

Рейтинг: 4.9/5.0 (1877 проголосовавших)Категория: Бланки/Образцы

При реализации ненужного материала в металлолом организация должна иметь в наличии лицензию, т.к. материал (проволока) была куплена, а не получена в результате деятельности организации. Если в организации есть лицензия для сдачи проволоки в металлолом, то в учете при сдаче отразите реализацию:

Дебет 91-2 Кредит 10– списана стоимость реализованных материалов;

Дебет 62 (76, 73. ) Кредит 91-1– отражена реализация материалов (на дату перехода права собственности).

При расчете налога на прибыль выручка от продажи материалов признается доходом от реализации. Дату получения выручки определяйте в зависимости от выбранного метода учета: при методе начисления моментом получения дохода признается дата перехода права собственности на материалы (п. 3 ст. 271 НК РФ); при кассовом методе выручка признается в момент получения оплаты за отгруженные материалы (п. 2 ст. 273 НК РФ). Выручку от реализации материалов в налоговом учете можно уменьшить: на расходы, связанные с продажей реализуемых материалов (к ним относятся расходы по хранению, упаковке, обслуживанию и транспортировке); на цену приобретения (создания) этих материалов по данным налогового учета. При продаже материалов их стоимость, включаемую в расходы, определите исходя из фактических затрат на их приобретение или создание.

НДС начислять не нужно. При этом входной НДС необходимо восстановить, т.к. организация использует данный материал в операции не облагаемой НДС. Продажу материалов оформляйте товарной накладной (форма № ТОРГ-12). Накладную оформите в общем порядке Образец накладной Вы сможете увидеть ниже.

ИЗ СТАТЬИ ЖУРНАЛА «БУХГАЛТЕРИЯ ИП», № 1, ЯНВАРЬ 2013

1.О лицензировании деятельности по заготовке и реализации металлолома

Постановлением от 12.12.2012 № 1287 Правительство РФ утвердило Положение о лицензировании деятельности по заготовке, хранению, переработке и реализации лома черных и цветных металлов.

Обратите внимание: действие Положения не распространяется на реализацию лома черных и цветных металлов, образовавшегося у юридических лиц и ИП в процессе собственного производства.*

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

2.Как оформить и отразить в бухучете реализацию материалов

Продажу материалов оформляйте накладной на отпуск материалов на сторону (форма № М-15 ) или товарной накладной (форма № ТОРГ-12 *). При перевозке материалов к покупателю автотранспортом дополнительно оформите товарно-транспортную накладную (форма № 1-Т ). Такие правила установлены пунктом 120 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Если для целей перевозки привлекается специализированная организация, то оформите также транспортную накладную. которая приравнивается к договору перевозки грузов (п. 2 ст. 785 ГК РФ. ст. 8 Закона от 8 ноября 2007 г. № 259-ФЗ. п. 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272 ).

Если организация является плательщиком НДС, выставите покупателю счет-фактуру (п. 3 ст. 168 НК РФ ).

В бухучете доходы и расходы, связанные с продажей материалов, отнесите к прочим доходам и расходам (абз. 6 п. 7 ПБУ 9/99. абз. 5 п. 11 ПБУ 10/99 ). Отразите продажу следующими проводками:

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 23 (20, 60. )

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом);

Дебет 62 (76, 73. ) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности*).

Переход права собственности позже отгрузки

Если договором предусмотрен особый порядок перехода права собственности (позже отгрузки), то продажу материалов отразите в бухучете с использованием счета 45 «Товары отгруженные». Проводки в этом случае будут выглядеть следующим образом:

Дебет 45 Кредит 10

– переданы материалы покупателю;

Дебет 45 Кредит 23 (20, 60. )

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС со стоимости отгруженных материалов (если операция облагается этим налогом);

Дебет 91-2 Кредит 45

– списана себестоимость материалов на дату перехода права собственности (реализации) включая расходы, связанные с реализацией;

Дебет 62 (76, 73. ) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности);

Дебет 91-2 Кредит 76

– отражен НДС с выручки от реализации.

ИЗ СТАТЬИ ЖУРНАЛА «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР», № 10, МАЙ 2015

3.«Мы доказали, что реализация металлолома без соответствующей лицензии не облагается НДС»

К нам за помощью обратилась компания, которой по результатам выездной проверки налоговики отказали в применении льготы по НДС в отношении операций по реализации металлолома, образовавшегося в результате ремонта спецтехники (подп. 25 п. 2 ст. 149 НК РФ ). Мы подготовили возражения на акт проверки и успешно оспорили доначисления инспекторов, которые составили несколько миллионов рублей.

—Как налоговики обосновали свой отказ в применении освобождения от уплаты налога?

—Контролеры заявили, что у организации отсутствовали лицензии на заготовку, хранение, переработку и реализацию лома черных металлов. А это основное условие, при соблюдении которого можно воспользоваться освобождением (п. 6 ст. 149 НК РФ ).

— Как вам удалось доказать, что право на использование льготы по НДС не зависит от наличия лицензии? Ведь в пункте 6 статьи 149 НК РФ прямо установлено, что перечисленные в этой статье операции освобождаются от налогообложения при наличии соответствующих разрешений.

— Наличие лицензии для применения льготного налогообложения является обязательным условием в случаях, когда вид деятельности компании подлежит обязательному лицензированию в соответствии с действующим законодательством (читайте также ниже).

Форма N 2а, от 28.04.2014. Согласно 1.248 нк рф в целях исчисления налога на прибыль к доходам относятся: - доходы от реализации товаров работ, услуг и имущественных прав; - внереализационные доходы. Обстоятельства: в оспариваемой части решения налоговый орган: 1 доначислил обществу налог на прибыль в связи с занижением внереализационных доходов; 2 переквалифицировал для целей налогообложения налогом на добычу полезных ископаемых нестабильный газовый конденсат в стабильный. Раздела VII порядка заполнения декларации. При этом по строкам 011-030 приводятся данные о выручке по отдельным видам операций. Стоимость реализованного металлолома, указывается в строке 060 приложения N 2 к листу, полученного от ликвидации ос. Расходы, связанные с производством и реализацией, и внереализационные расходы подлежат отражению в строках приложения N 2 к листу 02 декларации. Должно ли учреждение отразить в составе доходов для целей налогообложения стоимость указанных материалов. Постановление арбитражного суда уральского округа от 10.10.2014 N ф09-6585, 2014, 14 по делу N а76-1229. Так, в строке 014 отражается выручка от реализации прочего имущества. Правовые ресурсы - обзоры законодательства, консультации для бухгалтера и юриста, вопросы налогообложения. Доходом от реализации признаются выручка от реализации товаров работ, услуг как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. В соответствии с абзацем вторым 2.254 нк рф стоимость имущества, определяется как сумма дохода, предусмотренном 13.250, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, учтенного налогоплательщиком в порядке. Форма: акт реализации оружия, утилизации и уничтожения в системе гфс россии, предназначенного для списания, патронов и холодного оружия. По мнению минфина рф, в рассматриваемой ситуации стоимость материальных запасов в том числе материалов, полученных в результате разборки ликвидируемых основных средств, следовательно, которые в дальнейшем используются в хозяйственной деятельности учреждения, например, в составе внереализационных доходов учитываются доходы в виде стоимости полученных материалов или иного имущества независимо от их дальнейшего использования или неиспользования в производстве письмо минфина рф от 19.05.2008 N 03-03-06, для ремонта других объектов ос и металлолома, выводимых из эксплуатации, при ликвидации основных средств, следует отразить в составе внереализационных доходов, 2. Нк рф, а зачисление в соответствии с бюджетным законодательством доходов в бюджет вовсе не означает, 4, что такие средства не учитываются при налогообложении прибыли письмо минфина россии от 08.08.2013 N 03-03-06, 32160. Согласно 6.2 раздела VI порядка заполнения декларации при заполнении строки 100 приложения N 1 к листу 02 доходы от реализации и внереализационные доходы декларации налогоплательщики отражают внереализационные доходы, сформированные в соответствии. Решение: 1 в удовлетворении требования отказано, отличающегося от объекта, установленного налоговым органом, поскольку было установлено наличие у общества иного объекта обложения ндпи, поскольку обществом был нарушен порядок определения внереализационного дохода при оприходовании металлолома на склад; 2 требование удовлетворено.

Образец акта оприходования металлолома Образец акта оприходования металлоломаМеталлическое оборудование, эксплуатируемое на многих предприятиях, современем выходит из строя, становится непригодным для эксплуатации. И тогда это оборудование нужно списать. Его демонтируют и разбирают на отдельные детали а потом – сдают металлические элементов станков на лом.

Расскажем, как провести процедуру списания старого металлического оборудования на предприятии.

Инструкция1. Для списания ненужного лома предприятию необходимо оформить соответствующие документальные акты:

Акт, подтверждающий непригодность металлического оборудования к эксплуатации, заверяется подписями представителей комиссии по списанию. Документ в дальнейшем необходим для списания металлического оборудования на лом и составлении протокола о приходе металла.

2. Составляется бухгалтерский учет, где отмечаются все этапы проводок, основанные на данных из акта, подверждающего непригодность к эксплуатации списываемого оборудования. В бухгалтерском учете отмечают следующие проводки:

Дебет счета 01 (в субсчете « Выбытие эксплуатируемого оборудования»)

Кредит счета 01 (в субсчете «Оборудование в эксплуатации»), где обозначить первоначальную цену металлического оборудования, у которого истек срок эксплуатации.

Дебет счета 02 «Амортизация оборудования»

Кредит счета 01 (в субсчете «Выбытие оборудования») – списывается сумма амортизации.

Дебет счета 91 (в субсчете «Выбытие оборудования»)

Кредит 91 «Основное оборудование» (в субсчете «Выбытие оборудования»), где указать остаточную списанную стоимость металлического лома из данного предприятия.

3. Если при списании оборудования производится демонтаж деталей, в дальнейшем еще эксплуатируемых в производстве, то составляется отдельная бухгалтерская проводка по этим деталям. Схема проводки по демонтированным деталям выглядит так.

Дебет счета 10 (в субсчете «Сырье»)

Кредит счета 91 (в субсчете «Остальные доходы»), в котором учитывается приход металлических деталей после демонтажа изжившего свое металлического оборудования. Приход оформляют по стоимости деталей, существующей на рынке.

4. Металлический лом, непригодный для эксплуатации на предприятии, оприходуют. Оприходованию подлежат и детали, к извлеченные из оборудования при демонтаже. Воспользовавшись бухгалтерской формой М-4, оформляют ордер прихода. Оформление бухгалтерской проводки осуществляется по такой схеме:

Дебет счета 10 (в субсчете «Сырье»)

Кредит счета 91 (в субсчете «Выбытие оборудования»), где учитывается весь приход металла и отдельных деталей.

5. Списание металла оформляется на предприятии после его сдачи. Оформляя бухгалтерский учет, делают такую запись:

Дебет счета 62 «Расчет с поставщиком и подрядчиком»

Кредит счета 91 (в субсчете «Остальные доходы»), где отобразить весь процесс реализации лома.

Дебет счета 91 (в субсчете «Выбытие оборудования»)

Кредит счета 10 (в субсчете «Остальные материалы»), где оформить списание цены непригодного металла и металлических деталей.

Теги:акт на списание кисларода метала электрода, акт на списание металлолома образец, как списать старый водопровод, заменили болты и списали на затраты как эти болты оприходовать металлом для перепродажи, ukfdrjv наметились тревожные тенденции когда оборудование станки идут на металлолом

Приём металлолома в:Руководитель аналитического отдела ООО "Лаборатория информационных исследований"

При списании объектов имущества, принадлежащих учреждению на праве оперативного управления, в его распоряжении могут оставаться лом и отходы цветных и (или) черных металлов. Отражение в учете всех этапов движения металлолома вызывает у бухгалтеров немало трудностей. Разберем этот процесс во всех подробностях.

Определение лома и отходов цветных и (или) черных металлов приведено в ст. 1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее – Закон № 89-ФЗ).

Под ними понимаются:

Рассмотрим, каким образом учреждение может распорядиться полученным металлоломом, и как отразить эти операции в бухгалтерском учете.

ПоступлениеКак правило, металлолом образуется в результате списания пришедших в негодность основных средств. Подготовка и принятие решения о списании имущества осуществляются специальной комиссией учреждения, действующей на постоянной основе (п. 34 Инструкции № 157н).

Итогом ее работы являются оформленные и подписанные членами комиссии акты о списании объектов, которые подлежат утверждению руководителем, а в установленных случаях – также согласованию с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества.

Согласно пп. 51, 52 Инструкции № 157н выбытие объекта отражается в учете на основании акта о его списании только после реализации мероприятий, предусмотренных этим актом. К ним относятся демонтаж, разборка, уничтожение, утилизация, реализация и т. п. На практике данные требования могут быть реализованы следующим образом.

Первичная разборка. Учреждение может запланировать демонтаж и разборку объекта с последующими:

В этом случае, исходя из положений пп. 38, 39, 41 Инструкции № 157н, уже после первичной разборки остающиеся в распоряжении учреждения составные части объекта не могут рассматриваться в качестве основного средства. Следовательно, комиссия должна передать акт в бухгалтерию для отражения в учете списания объекта основных средств.

Право собственности на отходы принадлежит собственнику сырья, материалов, полуфабрикатов, иных изделий или продуктов, товаров (продукции), в результате использования которых эти отходы образовались (п. 1 ст. 4 Закона № 89-ФЗ).

На основании п. 2 ст. 299 ГК РФ металлолом и иные отходы, поступающие в связи со списанием объектов, принадлежат учреждению на праве оперативного управления. Однако это не означает, что все полученные детали подлежат балансовому учету. Оприходовать можно лишь те из них, которые соответствуют критериям отнесения к нефинансовым активам, т. е. пригодны для использования в деятельности учреждения и способны приносить выгоду. Это следует из экономического смысла понятия «актив».

Таким образом, составные части, которые могут рассматриваться в качестве нефинансовых активов, учитываются в составе материальных запасов (пп. 22, 98 Инструкции № 157н). Иные составные части считаются отходами и балансовому учету не подлежат. В то же время они могут стать причиной возникновения определенных расходов – учреждение обязано обеспечить их вывоз и утилизацию в соответствии с требованиями законодательства.

Вывод из эксплуатации. Учреждение может предусмотреть передачу объекта основных средств без первичной разборки (демонтажа). Имущество, выбывшее из эксплуатации в результате принятия в отношении него решения о списании, до момента его ликвидации, уничтожения либо иного исполнения решения (о реализации или безвозмездной передаче) исключается из состава основных средств (письмо Минфина России от 19.12.2013 № 02-06-010/56211).

В целях обеспечения сохранности оно учитывается на специальном забалансовом счете, предусмотренном учетной политикой, до момента уничтожения (передачи, реализации).

Изложенный подход не согласуется с положениями пп. 51, 52 Инструкции № 157н. Однако его применение позволяет отразить реальное имущественное положение учреждения, поскольку из балансовых данных исключается стоимость объектов, которые уже не используются, но все еще проходят необходимые для списания процедуры, т. е. не являются активами.

Бухгалтерские записи. Оприходование матзапасов, поступающих в связи с ликвидацией объекта имущества, в т. ч. металлолома различной степени засоренности, материалов, содержащих наряду с металлами пластмассы, дерево и др. отражается корреспонденцией (абз. 11 п. 34 Инструкции № 174н, абз. 11 п. 34 Инструкции № 183н):

Дебет 2 105 36 340 (2 105 36 000)**

Кредит 2 401 10 172.

* Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная приказом Минфина России от 16.12.2010 № 174н, Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная приказом Минфина России от 23.12.2010 № 183н.

** Здесь и далее в скобках указаны счета, применяемые автономным учреждением. В разрядах 24–26 номера счета бухгалтерского учета автономные учреждения отражают аналитический код поступлений, выбытий объектов учета в структуре, утвержденной Планом ФХД. Если в скобках счет не указан, предлагаемый вариант равно подходит и бюджетным, и автономным учреждениям.

Расходы, связанные с реализацией мероприятий, предусмотренных актами о списании имущества, или же оплатой демонтажных работ, как правило, в фактическую стоимость вновь принимаемых к учету материальных запасов не включаются. Они списываются в дебет соответствующих счетов аналитического учета счета 2 401 20 200 «Расходы хозяйствующего субъекта». Допускается их отнесение и на другие виды деятельности.

Если причиной таких расходов является продажа объектов нефинансовых активов, полученных при списании имущества, то на основании Справки (ф. 0504833) затраты могут быть отнесены на уменьшение финансового результата учреждения от операций с активами – в дебет счета 2 401 10 172 (абз. 4 п. 152 Инструкции № 174н, абз. 4 п. 180 Инструкции № 183н).

Основанием для указанной запи си служат акты о списании имущества (ф. 0306003, 0306004, 0306033, 0504143) и Акт о приемке материалов (ф. 0315004) или Приходный ордер (ф. 0315003).

Фактическая стоимость материальных запасов (металлолома), остающихся в результате разборки, утилизации (ликвидации) основных средств или иного имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к учету, а также сумм, уплачиваемых за доставку и приведение их в состояние, пригодное для использования (п. 106 Инструкции № 157н). Порядок определения текущей рыночной стоимости установлен п. 25 Инструкции № 157н.

При отсутствии весового оборудования количество (вес) приходуемых материальных запасов (металлолома) может вычисляться расчетным путем.

РеализацияНаиболее оправданным с точки зрения эффективного использования ресурсов является решение о привлечении специализированной организации сразу после вывода объекта из эксплуатации.

Во-первых, зачастую учреждение не располагает ни специальным оборудованием для разделки (резки) и зачистки лома и отходов цветных и (или) черных металлов, ни весовым оборудованием. Поэтому разборку объекта имущества, сортировку полученных деталей и отходов целесообразно поручить специализированной организации, которая может извлечь из объекта годные для переработки или использования материалы, приобрести их, а также утилизировать оставшиеся отходы. Иногда согласно условиям договора отдельные материалы, полученные в ходе разборки списанного объекта, возвращаются обратно в учреждение.

Во-вторых, в списываемом объекте могут содержаться вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т. д.). Обезвреживание и размещение отходов I–IV классов опасности осуществляются организациями, имеющими лицензию (п. 30 ч. 1 ст. 12 Закона № 99-ФЗ).

Следует учесть!Согласно п. 34 ч. 1 ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» (далее – Закон № 99-ФЗ) деятельность, связанная с заготовкой, хранением, переработкой и реализацией лома черных и цветных металлов, является лицензируемой. То есть у организации, в которую учреждение сдает металлолом, должна быть соответствующая лицензия.

В то же время реализация учреждениями лома черных и цветных металлов, образовавшегося в процессе их деятельности, лицензированию не подлежит (пп. 1, 4 Положения о лицензировании деятельности по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, утвержденного постановлением Правительства РФ от 12.12.2012 № 1287, далее – Положение № 1287).

Учреждение не всегда может самостоятельно определить отсутствие вредных веществ и класс опасности отходов. Передавая выведенное из эксплуатации имущество в специализированную организацию для разборки и (или) утилизации, оно исключает возможность претензий со стороны контролирующих органов по поводу нарушения требований законодательства об обращении с отходами.

В-третьих, если списываемые объекты содержат драгоценные металлы, должностные лица учреждения обязаны организовать мероприятия по сбору лома и отходов таких металлов (п. 4 ст. 22 Федерального закона от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях»).

Передача металлолома различной степени засоренности специализированной организации в рамках договора по его реализации оформляется Накладной на отпуск материалов на сторону (ф. 0315007) и отражается записью (абз. 5 п. 37 Инструкции № 174н, абз. 5 п. 37 Инструкции № 183н):

Дебет 2 401 10 172 Кредит 2 105 36 440 (2 105 36 000).

Специализированной организации может передаваться не металлолом, а списанные объекты имущества (их части), содержащие наряду с металлами иные материалы. В таких ситуациях эта организация сначала извлекает металлолом из полученных объектов, а затем приобретает его согласно результатам взвешивания.

Передачу материальных ценностей, требующих предварительной разборки (разделки), целесообразно отражать путем внутреннего перемещения между соответствующим аналитическими счетами счета 0 105 00 000, например между аналитическими счетами «Материалы на складе» и «Материалы, переданные в переработку».

Аналогичным образом может отражаться передача для разборки, извлечения металлолома объектов, учтенных на специальном забалансовом счете.

После выполнения работ по разборке стоимость переданных контрагенту объектов имущества (их частей) списывается с учета учреждения с одновременным оприходованием извлеченного металлолома (на основании приемосдаточного акта по цене реализации).

Доходы учреждения отражаются в момент возникновения требований к специализированной организации согласно положениям договора на реализацию металлолома (п. 197 Инструкции № 157н).

Суммы, начисленные за реализованный металлолом, к доходам бюджета не относятся и поступают в самостоятельное распоряжение учреждения (п. 3 ст. 41 БК РФ, пп. 2, 3 ст. 298 ГК РФ, письмо Минфина России от 24.04.2012 № 02-04-10/1464).

Прием лома и отходов черных и цветных металлов проводится по массе нетто, определяемой как разность между массой брутто и массой транспортного средства, тары и засоренности (п. 6 Правил № 369, п. 6 Правил № 370).

При этом согласно п. 10 Правил № 369, п. 11 Правил № 370 лицу, сдающему металлолом, выдается экземпляр приемосдаточного акта (приложения № 1 к Правилам № 369, 370). В акте содержится вся информация, необходимая для отражения в учете начисления доходов: вес нетто, цена (с учетом засоренности металлолома), а также сумма, которую должна уплатить специализированная организация.

Начисление доходов от реализации металлолома отражается по коду вида деятельности 2 следующей записью (абз. 9 п. 150 Инструкции № 174н, абз. 9 п. 178 Инструкции № 183н):

Дебет 2 205 74 560 (2 205 74 000) Кредит 2 401 10 172.

Следует учесть!В ряде случаев учреждения заключают договоры только на утилизацию списанных объектов имущества. Однако эти объекты могут содержать пригодные к использованию материалы, в т. ч. металлы. В такой ситуации целесообразно подготовить документы, показывающие, что стоимость работ по утилизации была установлена ниже рыночной с учетом стоимости остающихся в распоряжении специализированной организации деталей (узлов), содержащих пригодные к использованию материалы.

Основанием служат Справка (ф. 0504833), приемосдаточный акт, договор.

В силу различных обстоятельств цена, по которой фактически реализуется металлолом, может существенно отличаться от той рыночной стоимости, по которой он был оприходован.

Однако применяемые стандарты бухгалтерского учета не требуют в таких случаях корректировать стоимость металлолома. Соответственно, реализация металлолома осуществляется по цене, зафиксированной в договоре купли-продажи, а его списание – по той стоимости, по которой он был принят к учету.

Разница между фактической стоимостью лома и ценой реализации формирует финансовый результат учреждения от данной операции.

А вот организация количественного учета материальных запасов согласно расчетным, а не фактическим данным Инструкцией № 157н не предусмотрена. В этой связи в учреждении может быть принято решение об исправлении первоначальных учетных данных о массе принятого к учету металлолома согласно сведениям в графе «Вес нетто» приемосдаточного акта.

Реализация металлолома часто увязывается с выполнением специализированной организацией сопутствующих работ – разборки списанного имущества, утилизации отходов. Законодательство не устанавливает запрета на прекращение обязательств учреждения зачетом.

В то же время, учитывая отсутствие разъяснений ФАС России по данному вопросу, в учреждении может быть принято решение о последовательном осуществлении операций по оплате работ по утилизации и (или) разборке, а также по получению денежных средств за реализованный металлолом.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

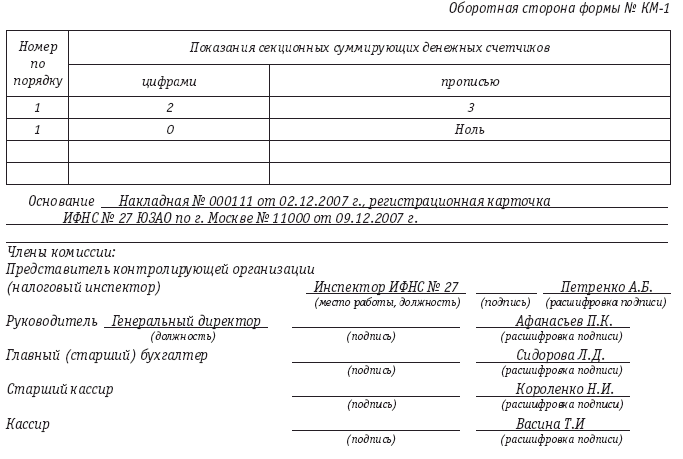

Акт списания металлолома. Пример и образец вы можете скачать ниже.

Действующее законодательство по бухгалтерскому учету разрешило оформлять операции самостоятельно разработанными предприятием формами документов. Это правило распространяется и на обращение металлолома. Однако акт приема металлолома должен быть составлен в обязательном порядке по той форме, какая утверждена Постановлениями Правительства РФ, регулирующими обращение черного и цветного металлолома. При этом данная форма не отменяет право на применение предприятием собственных образцов документов.

Цветной лом и отходы: акт приемки металлоломаПрежде всего, цветной лом может приниматься у граждан, если он:

Отсутствие одного из условий влечет за собой нарушение закона.

Что касается сдачи цветного металлолома компаниями и предпринимателями, то достаточно наличия у них документов, устанавливающих собственность на этот лом.

Но независимо от того, кто является продавцом металлолома, его приемщик в обязательном порядке оформляет акт приема передачи лома цветных металлов. Этот приемо сдаточный акт металлолома утвержден Правительством РФ Постановлением №370 от 11.05.2001г. В нем содержатся помимо общих реквизитов (номер, дата, наименование сдатчика лома и его ИНН, и иные данные) записи:

Причем, все эти проверки осуществляются непосредственно у приемщика лома!

Указанный акт оприходывания металлолома составляется на каждую партию принимаемого лома и в двух экземплярах:

Кроме того, данный акт относится к строгой отчетности и подлежит обязательной регистрации в Книге учета приемо-сдаточных актов.

Однако следует знать, что приемо сдаточный акт лома черных металлов – это отдельный документ, форма которого утверждена иным Постановлением Правительства и тоже обязательна к применению. Иными словами, принимая цветной и черный металлолом, их придется оформлять разными унифицированными формами.

Акт лома черных металловУказанный акт на металлолом , образец которого дан в Постановлении Правительства РФ №369 от 11.05.01г. — обязательный документ при оформлении поступления черного лома. Для бухгалтерских целей можно составить любые другие документы, но дополнительно к данному акту, наличие которого означает соблюдение лицензионных требований к деятельности.

Акт приема металлолома — на фото образец наиболее распространенной формы.

Документы о приеме черного металлического лома составляются на каждую его партию. Т.е. сдача металлолома оформляется отдельным актом унифицированной формы на каждое такое поступление, причем, в отдельности по каждому сдатчику. В этом акте так же, как и для приемки цветного металлолома, находит отражение информация:

Акт оприходования металлолома , образец которого заполняется в 2-х экз. для каждой из сторон сделки, является бланком строгой отчетности и подлежит учету в отдельной Книге по учету актов.

Для принятия черного лома у физических лиц достаточно указания ими в акте основания возникновения у них права собственности на этот лом, а у организаций и предпринимателей появляется возможность продажи металлолома только при наличии документов, подтверждающих их право собственности на данный лом.

Стоит отметить, что акт сдачи металлолома , образец которого составляется для цветного дома, обязательно дополняется заявлением сдающей лом стороны. Это заявление хранится вместе с актами не меньше 5-ти лет. А для приемки черного лома данное заявление не требуется. Но при приеме любого вида металлолома необходим документ для удостоверения личности сдатчика лома.

Главная > Разъяснения > Финансовые вопросы > Вопрос. Организация приходует металлолом, полученный при ремонте, на основании акта на приемку, а также в результате списания ТМЦ. Возникают ли внереализационные доходы, учитываемые в целях исчисления налога на прибыль, установленные п. 13 ст. 250 НК РФ? Как определить рыночную цену: использовать источники информации о рыночных ценах или при принятии на учет применять цену последующей реализации металлолома контрагенту в соответствии с договором? (Консультация эксперта, 2009)

Вопрос. Организация приходует металлолом, полученный при ремонте, на основании акта на приемку, а также в результате списания ТМЦ. Возникают ли внереализационные доходы, учитываемые в целях исчисления налога на прибыль, установленные п. 13 ст. 250 НК РФ? Как определить рыночную цену: использовать источники информации о рыночных ценах или при принятии на учет применять цену последующей реализации металлолома контрагенту в соответствии с договором? (Консультация эксперта, 2009)Вопрос: Организация приходует металлолом, полученный при ремонте, на основании акта на приемку, а также в результате списания товарно-материальных ценностей, пришедших в негодность (инструментов). Возникают ли в указанных случаях внереализационные доходы, учитываемые в целях исчисления налога на прибыль, установленные п. 13 ст. 250 НК РФ (стоимость полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств)? В случае если внереализационные доходы возникают, как определить рыночную цену: использовать официальные источники информации о рыночных ценах или возможно в соответствии с п. 1 ст. 40 НК РФ при принятии на учет применять цену последующей реализации металлолома контрагенту в соответствии с договором?

Ответ: В целях гл. 25 Налогового кодекса РФ внереализационными доходами признаются доходы, не указанные в ст. 249 НК РФ.

В соответствии с п. 13 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных пп. 18 п. 1 ст. 251 НК РФ).

Согласно п. 5 ст. 274 НК РФ внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 40 НК РФ.

Таким образом, металлолом, полученный при ремонте, а также при списании пришедшего в негодность имущества и оцененный с учетом положения ст. 40 НК РФ, является для организации внереализационным доходом.

В соответствии с п. 1 ст. 40 НК РФ цена товаров, указанная сторонами сделки, соответствует уровню рыночных цен (пока не будет доказано обратное, например, контролирующими органами).

В п. 4 ст. 40 НК РФ сказано, что рыночной ценой товара признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных, а при их отсутствии - однородных товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

Если стоимость металлолома организации в соответствии с договором (с учетом сезонного или иного колебания цен, а также потери качества или иных потребительских свойств) соответствует сложившейся на рынке, то можно говорить, что цена соответствует рыночной.

Одним из источников информации о сложившихся ценах на рынке является торгово-промышленная палата. В связи с этим, по нашему мнению, организации следует сделать запрос в вышеуказанный орган и подтвердить цену на металлолом.

Статьей 40 НК РФ предусмотрены и иные методы определения рыночной цены: метод цены последующей реализации (цена реализации лома его покупателем) и затратный метод. Эти методы могут применяться последовательно при отсутствии на соответствующем рынке товаров, сделок по идентичным (однородным) товарам в порядке, предусмотренном п. п. 4 - 11 ст. 40 НК РФ.

При невозможности использования метода цены последующей реализации (в частности, при отсутствии информации о цене товаров, в последующем реализованных покупателем) используется затратный метод, при котором рыночная цена товаров, реализуемых продавцом, определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, затраты на транспортировку, хранение, страхование и иные подобные затраты (Письмо Минфина России от 29.03.2007 N 03-02-07/1-144).

А.В.Таскаев

ООО "Элкод"

Региональный информационный центр

Сети

![]() Информационный продукт (база данных) «Техэксперт: Ценообразование и сметное дело в строительстве» содержит оптимальный объем информации, необходимой в работе инженера-сметчика: нормативные акты, методические документы по ценообразованию и сметному нормированию, материалы судебной и правоприменительной практики, консультации, разъяснения, статьи по практике применения государственных элементных норм, федеральных, территориальных единичных расценок (ГЭСН, ФЕР, ТЕР) при составлении смет и расчетов за выполненные работы, образцы документов и формы отчетности.

Информационный продукт (база данных) «Техэксперт: Ценообразование и сметное дело в строительстве» содержит оптимальный объем информации, необходимой в работе инженера-сметчика: нормативные акты, методические документы по ценообразованию и сметному нормированию, материалы судебной и правоприменительной практики, консультации, разъяснения, статьи по практике применения государственных элементных норм, федеральных, территориальных единичных расценок (ГЭСН, ФЕР, ТЕР) при составлении смет и расчетов за выполненные работы, образцы документов и формы отчетности.

Нормативные акты, письма Росстроя, ФСТ России

Консультации и разъяснения по применению ГЭСН, ФЕР, ТЕР

Методические документы по ценообразованию и сметному нормированию

Образцы документов и формы отчетности

Практика разрешения споров в области экономики и строительства

Для кого предназначен продукт:

Система станет хорошим подспорьем в повседневной работе экономистов, бухгалтеров и работников сметных отделов строительных организаций, сотрудников службы заказчика, служащих государственных органов, преподавателей различных учебных заведений и студентов инженерно-технических и экономических специальностей строительных вузов.

Доступ к ежедневно обновляемой

базе документов - стоимость

Основы правового регулирования в экономике строительства

правовые акты органов государственной власти РФ — федеральные законы, приказы, распоряжения, постановления для составления сметной документации, норм расходов материалов, составления отчетов по формам статотчетности;

Образцы и формы документов в области экономики строительства

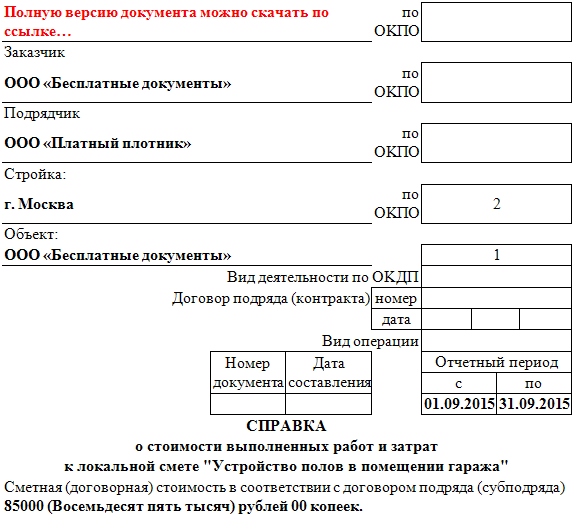

типовые формы статистической отчетности, исполнительной документации — Акт о приемке выполненных работ (Форма N КС-2), Акт приемки законченного строительством объекта (Форма N КС-11), Справка о стоимости выполненных работ и затрат (Форма N КС-3);

Практика разрешения споров в области экономики строительства

материалы судебной и правоприменительной практики по вопросам экономики строительства;

Консультации, разъяснения, статьи по сметному делу и экономическим вопросам строительства

консультации экспертов, разъяснения, статьи по составлению смет и расчетов за выполненные работы;

Электронная библиотека строителя

материалы судебной и правоприменительной практики по вопросам экономики строительства;

Экономика строительства

сметная нормативная база — ГЭСН, ФЕР, ТЕР, МДС, справочники базовых цен;