Рейтинг: 4.0/5.0 (1885 проголосовавших)

Рейтинг: 4.0/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

С 10 апреля 2016 года вступает в силу новая декларация УСН согласно Приказу ФНС России от 26.02.2016 № ММВ-7-3/99@. То есть до 10.04.2016 отчётность можно по-прежнему сдавать по старой форме, а ИП и организациям, которые уже отчитались, декларацию УСН за 2015 год пересдавать НЕ нужно.

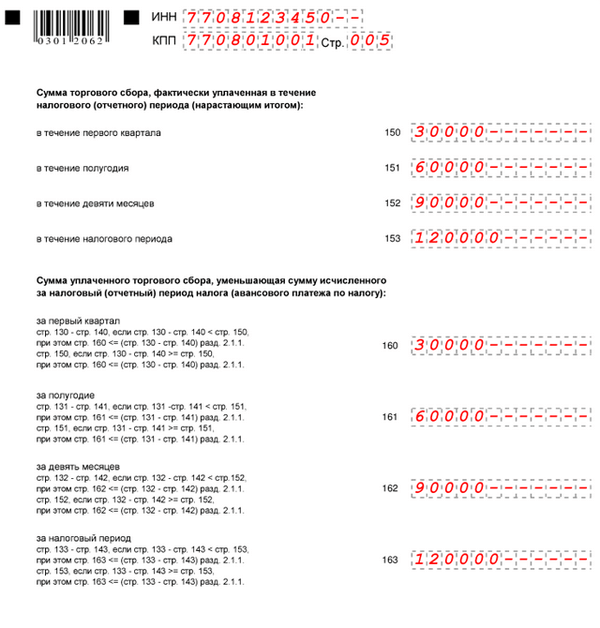

Нововведения в форме бланка1) Добавлен новый раздел «Расчёт суммы торгового сбора», состоящий из 2х страниц, для налогоплательщиков УСН «доходы». Как известно, налог УСН можно уменьшить на сумму уплаченного торгового сбора, расчёт которой как раз и отражается в этом разделе. Но заполнять его нужно только в том случае, если осуществляется деятельность, в отношении которой установлен торговый сбор.

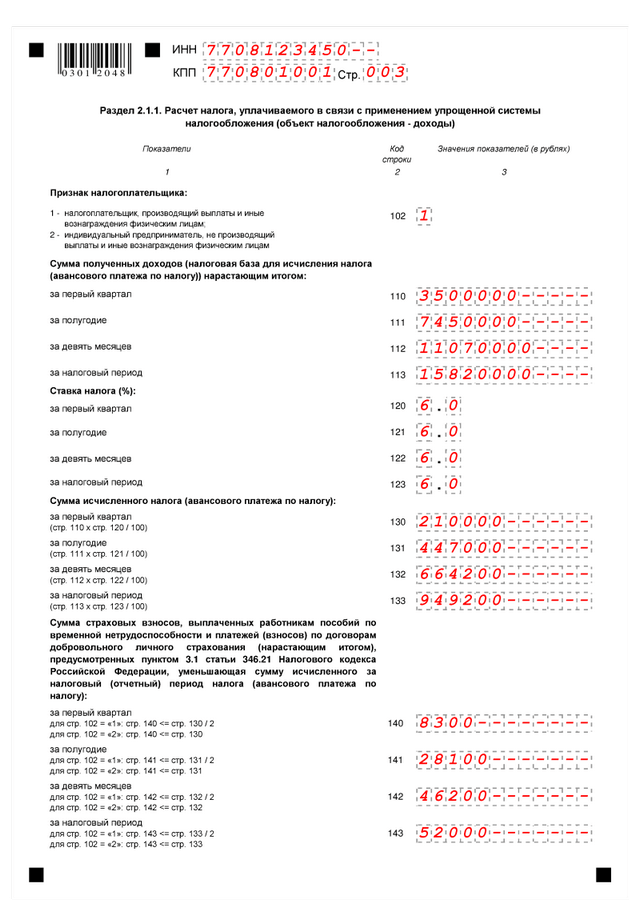

2) В связи с введением налоговых каникул для тех, кто на УСН «доходы», появилась возможность указывать налоговую ставку (видоизменена строка 120, а также добавлены строки 121, 122, 123).

3) Исключены строки для указания кодов объектов налогообложения («доходы» или «доходы-расходы»).

4) Из титульного листа убрали «место для печати» (М.П.), поскольку для организаций и ИП использование печати не является обязательным.

Новый раздел в декларации УСН 2016

НПФ "БУХинфо", 9 Января 2013

КуДиР УСН. Утверждена новая форма Книги учета доходов и расходов для налогоплательщиков, применяющих упрощенную систему налогообложения (УСН).Новую форму Книги следует применять в новом налоговом периоде с 1 января 2013 года.

В новую форму и порядок её ведения внесены существенные дополнения и изменения! Подробности.

Важным дополнением в форму КуДиР для налогоплательщиков УСН с объектом Доходы (Работодателей и Индивидуальных предпринимателей "за себя") является Раздел IV "Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период".

По окончании налогового периода 2013 года заверять Книгу в налоговой инспекции теперь не надо! Бумажную книгу до начала её ведения в 2013 году тоже. (Однако в этом году Книгу за 2012 год заверить необходимо ).

Пункт 1.5 Порядка скорректирован, а абзац "Книга учета доходов и расходов, ведение которой в течение налогового периода осуществлялось в электронном виде, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговый орган для заверения должностным лицом налогового органа не позднее срока, установленного для представления налоговой декларации по итогам налогового периода статьей 346.23 Налогового кодекса Российской Федерации" удален.

Бланк формы КуДиР УСН можно скачать здесь. с Порядоком заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения можно ознакомиться в Приложении N 2 к приказу Министерства финансов Российской Федерации от 22.10.2012 N 135н.

Другие документы по запросу: УСН Налоги, сборы, взносы

Налогоплательщики УСН. Новые лимиты для упрощенки

Журнал "Главбух", 6 Июля 2016

СПС "Консультант Плюс", 16 Июня 2016

Журнал "Главбух", 6 Ноября 2015

Журнал "Главбух", 8 Октября 2015

Журнал "Главбух", 10 Февраля 2015

Журнал "Главбух", 9 Октября 2014

Журнал "Главбух", 30 Сентября 2014

Журнал "Главбух", 9 Июля 2014

Журнал "Главбух", 10 Апреля 2014

Для смены объекта налогообложения УСН (Доходы или Доходы, за вычетом Расходов) налогоплательщики подают Уведомление об изменении объекта налогообложения в инспекцию ФНС РФ по месту регистрации.

Участники договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом изменить объект налогообложения УСН не могут. Такие налогоплательщики в соответствии с требованиями НК РФ применяют только объект налогообложения - доходы, уменьшенные на величину расходов.

НПФ "БУХинфо", 19 Ноября 2013

Журнал "Главбух", 17 Августа 2016

Информационно-правовой консультационный центр "ЭЛКОД", 15 Октября 2015

Журнал "Главбух", 30 Сентября 2015

Журнал "Главбух", 17 Апреля 2015

Информационно-правовой консультационный центр "ЭЛКОД", 14 Апреля 2015

Журнал "Главбух", 2 Апреля 2015

Журнал "Главбух", 2 Апреля 2015

Журнал "Главбух", 31 Марта 2015

Информационно-правовой консультационный центр "ЭЛКОД", 27 Марта 2015

Журнал "Главбух", 15 Августа 2016

НПФ "БУХинфо", 1 Января 2015

не позднее 31 декабря 2013 года индивидуальные предприниматели обязаны уплатить взносы на обязательное пенсионное и медицинское страхование, исходя из фиксированного размера ("за себя"). Почему это важно?

Кроме своевременного исполнения обязанностей налогоплательщика, индивидуальному предпринимателю не менее важно получить обоснованное снижение налога УСН за 2013 год на уплаченные за этот год взносы в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования РФ.

Суммарный годовой размер взносов за 2013 год составляет 35 664,66 рублей (для ИП зарегистрированных до 2013 года).

Для ИП УСН с объектом Доходы (6%) без работников эта сумма при своевременной уплате позволяет не платить налог на УСН при годовом доходе до 594,411 тысяч рублей.

НПФ "БУХинфо", 22 Ноября 2013

Журнал "Главбух", 13 Сентября 2016

СПС "Консультант Плюс", 31 Марта 2016

Журнал "Главбух", 14 Октября 2015

Журнал "Главбух", 20 Ноября 2014

СПС "Консультант Плюс", 19 Ноября 2014

Журнал "Главбух", 17 Октября 2014

Журнал "Главбух", 16 Июля 2014

Журнал "Главбух", 8 Мая 2014

подписали Соглашение о совместном Проекте по комплексному информационному, консультационному, бухгалтерскому и аудиторскому обслуживанию Организаций и Индивидуальных предпринимателей.

В зависимости от Ваших текущих потребностей Вы можете выбрать один из Пакетов наших услуг.

НПФ "БУХинфо", 1 Октября 2013

СПС "Консультант Плюс", 15 Июля 2013

Справка по теме:

УСН: Упрощенная система налогообложения - Всё про "Упрощёнку"

Для перехода на УСН, отказа или при утрате права на использование УСН Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@ разработаны специальные формы Уведомления и Сообщения об этих действиях от налогоплательщиков в адрес налоговых органов.

Порядок и условия начала и прекращения применения упрощенной системы налогообложения детально прописан в Статье 346.13. НК РФ.

Уплата налога при упрощенной системе налогообложения (УСН) освобождает от уплаты ряда других налогов.

Налогоплательщики самостоятельно выбирают Объект налогообложения. Доходы или Доходы-Расходы (за некоторыми исключениями). Смена объекта налогообложения возможна ежегодно при соблюдении условий Статьи 346.13. НК РФ путем подачи Уведомления в налоговый орган.

Порядок определения Доходов и Расходов прописаны в Статье 346.15. и Статье 346.16. НК РФ соответственно; порядок признания Доходов и Расходов - в Статье 346.17. НК РФ.

Дополнительно к документу

Организации и Индивидуальные предприниматели на УСН ведут учет Доходов и Расходов в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Форма и порядок заполнения Книги утверждены Приказом Минфина России от 22.10.2012 N 135н.

Здесь вы можете скачать форму заявления о переходе на упрощенную систему налогообложения в установленной законом форме 26.2-1. При регистрации юридического лица и подготовке документов для проведения этой процедуры необходимо принять решение в пользу одной из существующих систем налогообложения. Если, рассмотрев все варианты, вы пришли к выводу, что будете работать по УСН, вам необходимо подготовить заявление на УСН.

Чтобы нерадивые юристы не ввели вас в заблуждение своими списками документов, отметим, что заявление на УСН и заявление о переходе на УСН – это один и тот же документ, и используется равно как при первичной регистрации юридических лиц и их постановке на упрощенную систему налогообложения, так и при смене налоговой системы. В данном разделе вы легко сможете скачать стандартную форму заявления о переходе на УСН.

Если Вы вносите изменения в уже действующую системы, то, обратите внимание: переход юридического лица или ИП на УСН может быть осуществлен только в определенный период, и заявления о переходе на УСН должно быть подано в налоговый орган только в период с 1 октября по 30 ноября года, предшествующего году ее применения. Подробнее о порядке перехода на УСН читайте в нашей статье.

Название файла knd1150001.xls Размер файла 67 Kilobytes Тип файла xls (application/vnd.ms-excel) Дата добавления 28.09.2010 Добавил Дата изменения 11.10.2013 Скачиваний 147790

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

НовостиJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Скачать документы Инструкции для физлиц Реорганизация и Ликвидация Авторские статьиJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Интернет-маркетинг Новости проекта О RegHelp.ru Старая версия маркета36 юрадресов от собственников

1504 предложения на рынке услуг

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

РекомендуемJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Система Услуг New!

© RegHelp.ru 2006-2016. Все материалы сайта защищены авторским правом. При использовании материалов RegHelp.ru в интернете обязательно наличие прямой гиперссылки на данный сайт (www.reghelp.ru).

<div><img src="https://mc.yandex.ru/watch/5462710" style="position:absolute; left:-9999px;" alt="" /></div>

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

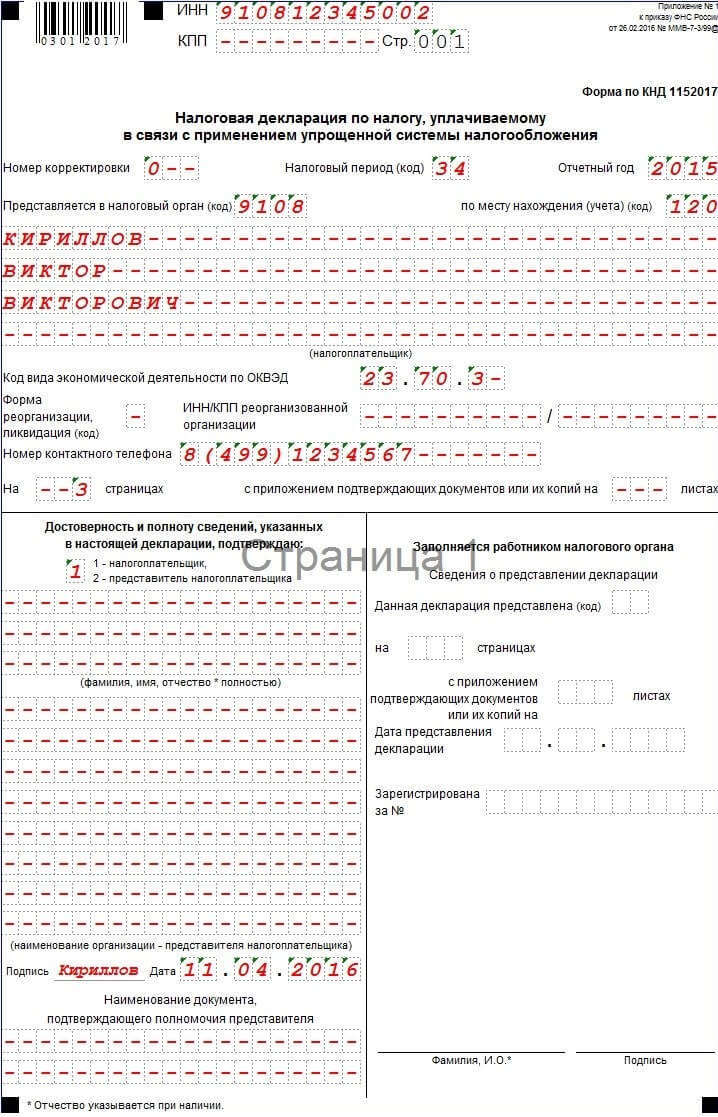

Четырехзначный код вашей налоговой инспекции.

Полное наименование вашей организации (из регистрационных документов).

Код основного вида вашей экономической деятельности (ОКВЭД ).

ФИО лица, предоставляющего отчетность. Если это налогоплательщик, то указывается цифра «1», если его представитель, то цифра «2».

Дата, подпись (на каждой странице).

Страница 3Укажите объект налогооблажения.

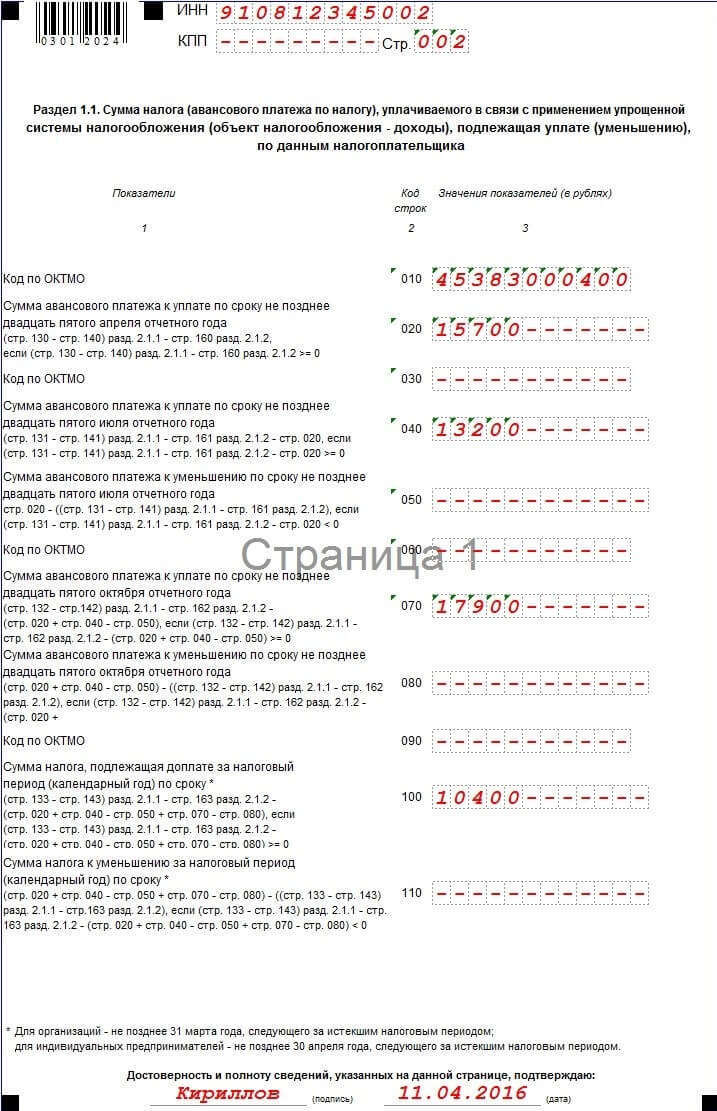

Далее заполните суммы авансовых платежей (если они у вас были) — нарастающим итогом. Затем рассчитанную вами сумму налога и сумму уменьшения налога (если для этого есть основания).

Также необходимо рассчитать сумму минимального налога. На данный момент она составляет 1% от поступлений на ваш расчетный счет и в кассу. Если эта сумма окажется больше, чем рассчитанный вами налоговый платеж, то вам нужно заплатить именно этот минимальный платеж, а не ту сумму, которую вы рассчитали.

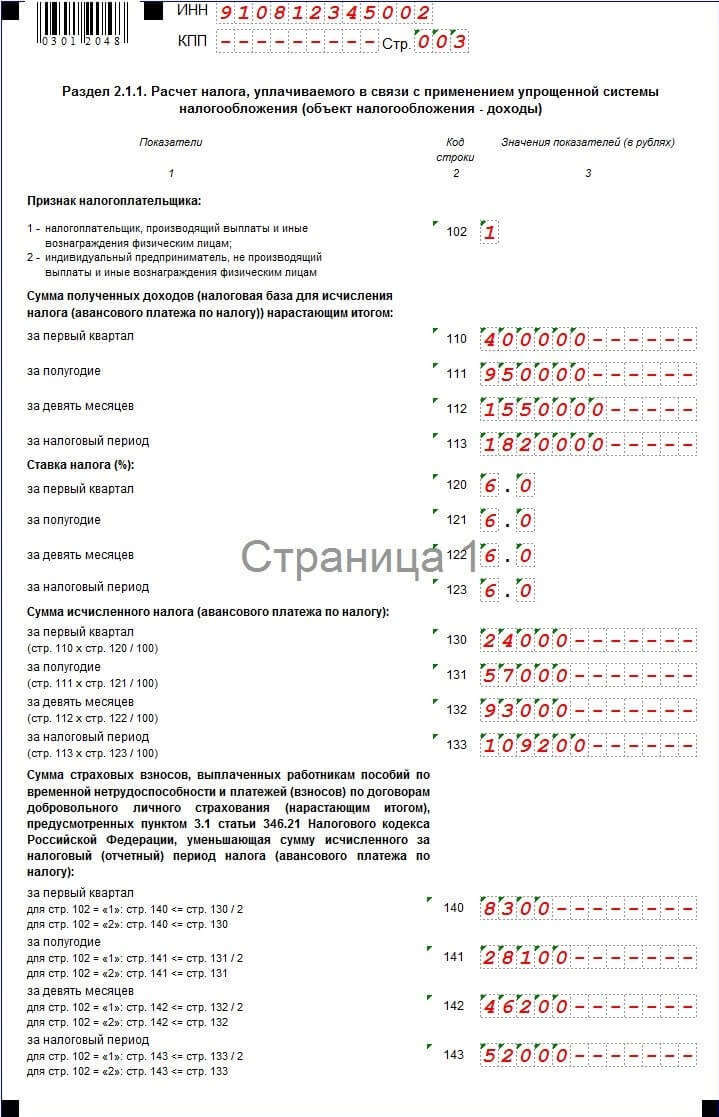

Страница 5Здесь вы рассчитываете налог, который должны заплатить, исходя из ваших доходов и расходов, а также ставки налога, применяемой в вашем регионе (области, республике, крае, автономном окруше или области, городе федерального значения).

Нет похожих документов.

Если вы хотите задать вопрос по этому документу или что-то уточнить - используйте, пожалуйста, форму ниже:

Утверждена форма налоговой декларации, формат ее представления в электронном виде, а также порядок заполнения налоговой декларации.

Декларация дополнена новым разделом 3 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования", а также таблицей, содержащей перечень полученного имущества (работ, услуг) и соответствующие коды, необходимые для заполнения данного раздела.

Обновление формы налоговой декларации связано также с переходом в бюджетном законодательстве на применение кодов ОКТМО.

Скачать Приказ ФНС России от 04.07.2014 N ММВ-7-3/352@ и Декларацию новую по УСН в формате Excel можно во вложении.

Зарегистрировано в Минюсте России 12 ноября 2014 г. N 34673.

Вступает в силу по истечении 10 дней после дня официального опубликования.

На текущую дату 25.11.2-14 документ опубликован не был.

Специалисты ААА-Инвест с удовольствием выполнят для Вас услуги регистрации компаний, бухгалтерского учета, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

ДокументыНе позднее 31 марта 2016 года всем компаниям нужно сдать бухгалтерский баланс в налоговую инспекцию и Росстат. В том числе и фирмы на УСН от такой обязанности не освобождены. Однако «упрощенцы» могут составить бухгалтерскую отчетность в сокращенном виде. Как именно читайте дальше.

Из этой статьи вы узнаете:

Большинство компаний на УСН относятся к субъектам малого бизнеса. Поэтому могут сдавать бухгалтерскую отчетность в упрощенном виде. То есть подать в ИФНС и Росстат вы можете только баланс и отчет о финансовых результатах. Все остальные формы бухгалтерской отчетности вы можете не составлять (п. 6 приказа Минфина России от 02.07.2010 № 66н, далее – Приказ № 66н).

Так же читайте статьи о том, как заполнить отчет о финансовых результатах:

Так же вы можете сами выбрать в каком виде сдавать отчетность – по полной или сокращенной форме. Бланки приведены в приложениях 1 и 5 к Приказу № 66н.

Но! Если, на ваш взгляд, есть важная информация, без знания которой налоговики и учредители не смогут должным образом оценить финансовое положение фирмы или результаты ее деятельности, вы можете подготовить еще и приложения с пояснениями. Какого-то специального бланка для пояснений нет. Вы можете составить их в свободной форме — в виде таблиц или текста.

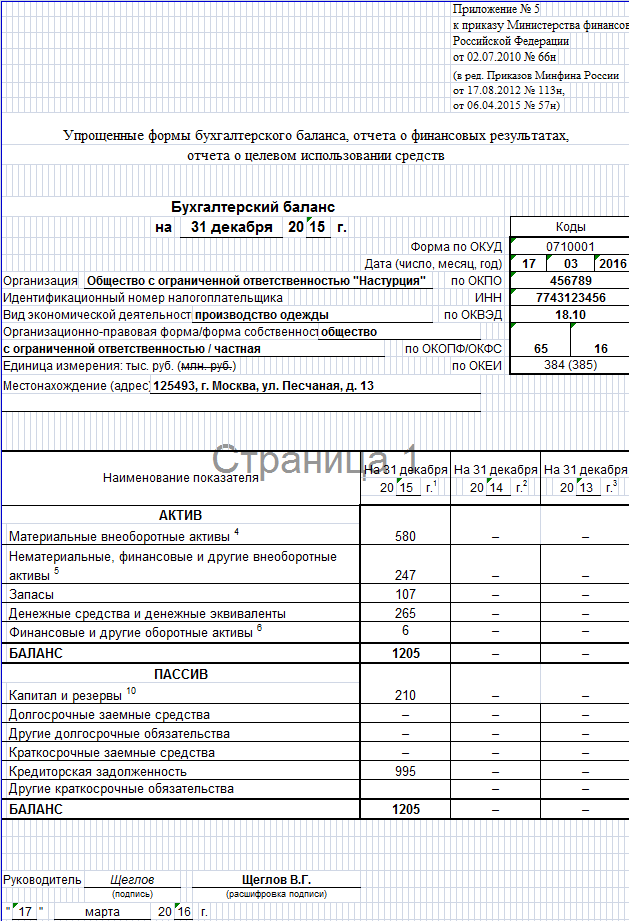

Пример. Заполнение бухгалтерского балансаООО «Настурция», зарегистрировано в 2015 году, и применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 года приведены в таблице ниже.

Остатки на счетах бухгалтерского учета на 31 декабря 2015 года

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 год по общей и упрощенной форме (для сравнения).

Баланс по общей форме

Cтрока 1110 «Нематериальные активы» – дебетовое сальдо счета 04 минус кредитовое сальдо счета 05. Итого 96 660 руб. (100 000 руб. – 3340 руб.).

Важно! Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строку 1110 бухгалтер запишет 97.

Строка 1150 «Основные средства» – дебетовое сальдо счета 01 минус кредитовое сальдо счета 02. Итого 579 960 руб. (600 000 руб. – 20 040 руб.). В баланс записано 580.

Строка 1170 «Финансовые вложения» – дебетовое сальдо счета 58 — это 150 тыс. руб.

Строка 1100 – 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Строка 1210 «Запасы» – дебетовое сальдо счета 10 плюс дебетовое сальдо счета 43. Итог 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» –дебетовое сальдо счета 19 – это 6 тыс. руб.

Строка 1250 «Денежные средства и денежные эквиваленты» – дебетовое сальдо счета 50 плюс дебетовое сальдо счета 51. Итог 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке 1250 записано 265.

Строка 1200 – 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

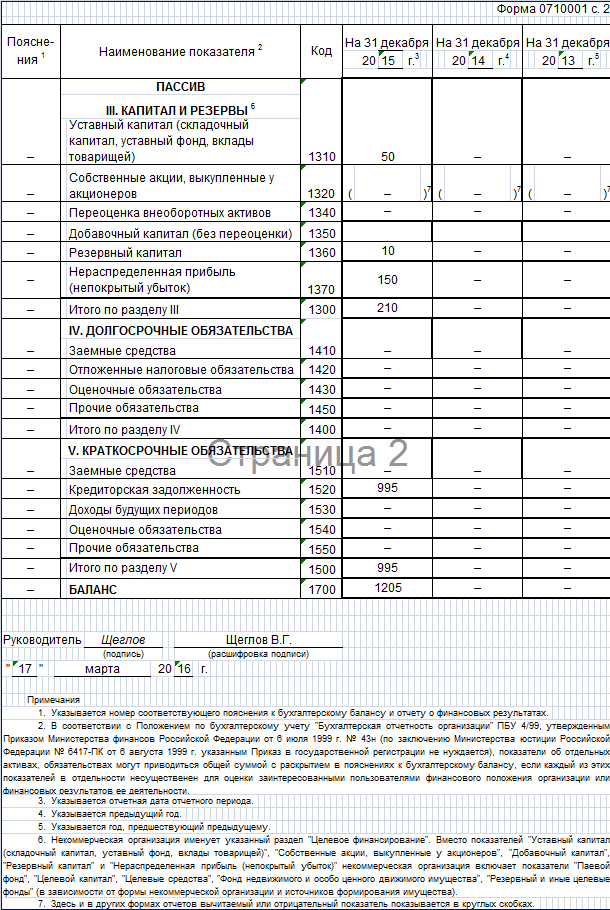

Строка 1600 – сумма показателей строк 1100 и 1200. Итог 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» – кредитовое сальдо счета 80, то есть 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета 82. То есть 10 тыс. руб.

Строка 1370 «Не распределенная прибыль (непокрытый убыток)» – сальдо кредитовое счета 84. То есть— 150 тыс. руб.

Строка 1300 – 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Строка 1520 «Кредиторская задолженность» – кредитовое сальдо счета 60 плюс кредитовое сальдо счета 62 плюс кредитовое сальдо счета 69 плюс кредитовое сальдо счета 70. Итог 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

Строка 1500 – значение из строки 1520, так как другие строки раздела V баланса не заполнялись.

Строка 1700 – сумма строк 1300 и 1500. Итог 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся.

Баланс при УСН, полная форма – бланк

Баланс по упрощенной форме

Строка «Материальные внеоборотные активы» (код 1150) – стоимость основных средств в размере 580 тыс. руб.

Строка «Нематериальные, финансовые и другие внеоборотные активы» (код 1170)– нематериальные активы (97 тыс. руб.). Сюда же отнесены финансовые вложения в размере 150 тыс. руб. Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.).

Строка «Запасы» (код 1210) – тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб.

Строка «Денежные средства и денежные эквиваленты» (код 1250) – включает лишь денежные средства в размере 265 тыс. руб.

Строка «Финансовые и другие оборотные активы» (код 1260) – оборотные активы, которые не нашли отражения по указанным выше строкам баланса. Это НДС, поэтому его сумму (6 тыс. руб.).

Строка 1600 –сумма заполненных строк 1150, 1170, 1210, 1250 и 1260.

Строке «Капитал и резервы» (код 1370) – уставный и резервный капитал, а также нераспределенная прибыль отражаются. Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб).

Строка «Кредиторская задолженность» (код 1520) – сумма 995 тыс. руб.

Итоговый показатель раздела пассива (строка 1700) – сумма строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся.

Баланс при УСН упрощенная форма – бланк

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

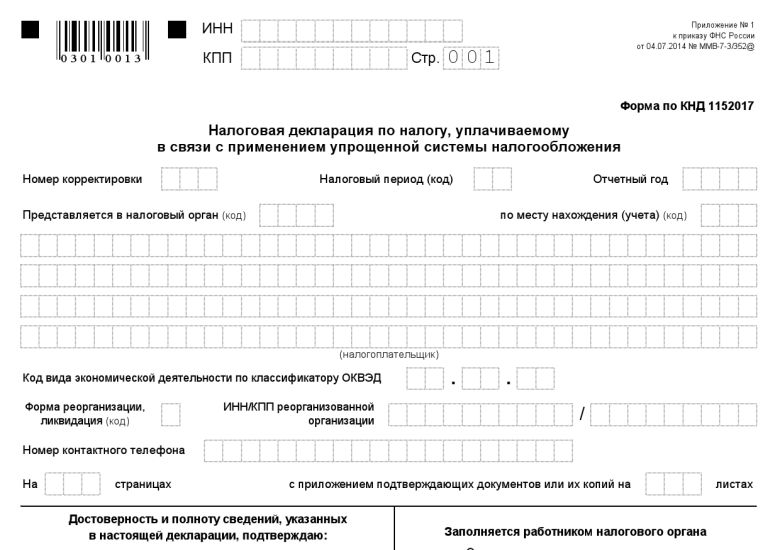

10 апреля 2016 года вступил в силу новый бланк декларации по УСН. У нас вы можете скачать декларацию по УСН в формате эксель по новой форме.

Из этой статьи вы узнаете:

Бланк УСН за 2015 год вы можете бесплатно скачать у нас на сайте.

Новая, уже действующая, форма декларации по УСН утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Вступила она в силу, как мы уже сказали, 10 апреля 2016 года. Поэтому компании отчитывались до 31 марта 2016 года включительно по старой форме (приказ ФНС России от 04.07.2014 № ММВ-7-3/352@). И это правомерно. Пересдавать декларацию по новой форме им не нужно. Это же касается и бизнесменов, которые уже отчитались за 2015 год.

Вся отчетность УСН за 3 квартал 2016 года: Что нового в бланке декларации по УСНИзменение № 1. В форму ввели новый раздел для плательщиков УСН с объектом доходы. В нем нужно показывать уплаченный торговый сбор. В связи с этим, отметим, нумерация разделов частично поменялась.

Пока новый раздел актуален лишь для торговцев Москвы – именно они в течение 2015 года уплачивали этот налоговый сбор. В 2016 году также плательщиками данного налог являются только москвичи.

Напомним, правила формирования налогового вычета из сумм торгового сбора – другие, нежели чем правила формирования привычного вычета из страховых взносов.

Все продавцы товаров с объектом доходы вправе корректировать «упрощенный» налог на уплаченный торговый сбор вплоть до нуля. Ограничение в 50 процентов для компаний и ИП, использующих наемный труд, не действует. При этом уменьшению подлежит лишь та часть налога, которая исчислена с доходов от торговой деятельности.

Изменение № 2. В новой форме положено указывать ставку «упрощенного» налога на объекте доходы. Дело в том, что далеко не все применяют общий тариф 6%. Так, с 2016 года все субъекты РФ получили право снижать общую ставку с 6% до 1%.

За 2015 год ставка 0% могла быть у ИП на налоговых каникулах. Также льготы по ставкам действовали в Республике Крым и г. Севастополь.

В старой форме, напомним, в «упрощенной» декларации по умолчанию был обозначен тариф 6%. И как-либо исправить соответствующее поле было нельзя. Можно было применить только рекомендованную форму декларации. доведенную до налогоплательщиков письмом ФНС России от 20.05.2015 № ГД-4-3/8533@.

В каких регионах действуют льготные ставки налога при УСН в 2016 году, узнаете из информации в журнале «Упрощенка» .

Изменение № 3. В основных разделах бланка больше не нужно проставлять код применяемого объекта налогообложения по УСН. И так из названия разделов декларации ясно, кто представляет форму – плательщик на объекте доходы или же на объекте доходы минус расходы. То есть проставление кодов по сути было избыточной информацией и лишней работой для бухгалтера. Теперь тратить время на коды не нужно.

Изменение № 4. На титульном листе декларации по УСН больше нет места для проставления печати. И потому ставить ее на бланке необязательно. К тому же и организации, и ИП вправе вовсе работать без нее.

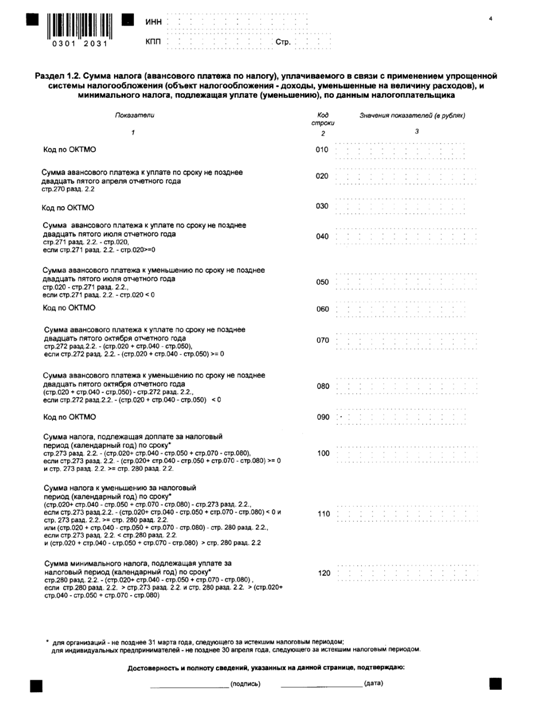

В каком составе представлять листы новой декларации по УСНВ новой декларации по УСН – 6 разделов. Для каждого объекта налогообложения, как и раньше, – свои разделы. Только раздел 3 – общий, по целевому использованию имущества.

Требуется ли сдавать в ИФНС лишь заполненные разделы, предназначенные для конкретного объекта налогообложения, или все шесть разделов в полном составе, в Порядке заполнения формы точно не прописано. Сказано только про раздел 3 – его заполняют и сдают лишь при наличии показателей. На это прямо указано в самом разделе, в примечании внизу страницы. То есть пустой раздел 3, с прочерками, сдавать не нужно. Как действовать по разделам, касающимся альтернативного объекта налогообложения, советуем прояснить в своей инспекции, если не будут опубликованы разъяснения Минфина или ФНС.

В любом случае к заполнению у всех будет титульный лист. И основные разделы:

«Уточненки» подаются по той форме, которая действовала в периоде совершения ошибки (абз. 2 п. 5 ст. 81 НК РФ). При этом уточненная декларация оформляется так же, как и первичная, только заносить в нее надо сразу правильные сведения, а не разницу, на которую прошла корректировка в учете. То есть используйте те же бланки, на которых вы подавали первичную декларацию. Это значит, если за 2015 год вы отчитались законно по старой форме (приказ ФНС России от 04.07.2014 № ММВ-7-3/352@), то по ней вы и будете оформлять уточненную отчетность, если у вас возникнет необходимость внести какие-либо правки в «упрощенный» учет.

Единственное отличие между первичной и скорректированной формой – в заполнении титульного листа. Ведь на титульнике указывается номер корректировки. Соответственно это поле будет отличным в двух декларациях за один и тот же год.

Все нюансы учета на УСН разъяснят для вас эксперты журнала «Упрощенка». Скачайте счет на подписку !

Декларация по УСН за 2015 год по новой форме объект доходы пример заполнения для ИП после 9 апреля 2016 года

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Декларация по усн за 2015 год образец заполнения бланк

Налоговая декларация по единому налогу уплачиваемому в

Заявление о применении упрощенной системы

Нужно скачать заявление о применении упрощенной системы. При желании субъекта хозяйствования отказаться от упрощенной системы налогообложения. Заявление вместе с текущей декларацией об уплате единого налога. Налоговой социальной льготы (скачать бланк, обр.

Образец заполнения декларации по усн скачать бланк

Интернет-бухгалтерия сформирует декларацию по усн и отправит её в. Декларации утверждены приказом фнс ммв-7-3352 от 04.

Налоговая декларация для ип на усн в 2015-2016 годах где

Заполнение бланка налоговой декларации для ип на усн в 2015-2016 годах, подача налоговой декларации. Где скачать новый бланк формы кнд.

Налоговая декларация для ип на усн в 2015-2016 годах где

Заполнение бланка налоговой декларации для ип на усн в 2015-2016 годах, подача налоговой декларации. Где скачать новый бланк формы кнд.

Бланк декларации усн 2014 скачать

Интернет-бухгалтерия сформирует декларацию по усн и отправит её в. Декларации утверждены приказом фнс ммв-7-3352 от 04. Бланк (форму) новой декларации по упрощенке (усн) за 2014 год в формате excel (xls) вы можете скачать по ссылке в конце. Скачать бланк новая форма декларации по усн 2015 (pdf, форма по кнд. Декларации по усн, утвержденной приказом фнс россии от 04.

Вы не пропустите сроки сдачи декларации и уплаты налогов благодаря. Налоговая база при усн налоговые ставки изменения в усн в 2014 году. Для этого скачать бланк формы кнд 1152017 и заполнить его в. Налоговая декларация для ип на усн в 2015-2016 годах где. Декларацию усн за 2014 год компании сдают по новой форме. Декларация усн 2014 (скачать бланк). С 2015 года принята новая форма налоговой декларации усн. Самое интересное что за 2014 год декларацию необходимо сдавать. Налоговая декларация ооо или ип на усн.

Кстати тут форма декларации по усн старая, сейчас нужно указывать октмо. Потому не рекомендую эту программу, лучше скачать бланки в экселе. Декларации по усн можно отражать уплаченные в 2014 году страховые. Бланк декларации по усн за 2014 год с возможностью заполнения (pdf). Пример заполнения декларации вы можете скачать здесь. Не позднее года организации, применяющие. Форма налоговой декларации по усн осталась прежней она.

Образец декларации по усн за 2014 год есть на нашем сайте. Декларация по усн за 2015 год бланк в excel скачать бесплатно. Показателей декларации усн 2013-2014 года, с возможностью скачать. В openoffice откроется, но, криво, используйте пустой бланк декларации. Пример и бланк нулевой налоговой декларации. Образец заполнения нулевой декларации усн вы сможете получить воспользовавшись бесплатным сервисом калькулятор. Pdf(все листы)(с 2014 года нужно указывать октмо).

Нужно скачать заявление о применении упрощенной системы. При желании субъекта хозяйствования отказаться от упрощенной системы налогообложения. Заявление вместе с текущей декларацией об уплате единого налога. Налоговой социальной льготы (скачать бланк, обр.

Плательщики усн доходы минус расходы заполняют титульный лист, раздел 1. Эта бумага будет служить доказательством того, что вы сдали декларацию. Всё, что необходимо сделать, распечатать готовый паспорт, поставить подпись, печать и представить готовую декларацию в налоговую инспекцию лично либо выслать по почте.

В первом поле нужно указывать 1 (ежели декларацию подписал ип либо управляющий организации), 2 (ежели подписал представитель налогоплательщика). Рассчитывается и указывается произведение суммы дохода за соответственный период и ставки налога (6) строчка 140 143. Даже ежели в прошедшем году деятельность не велась, отчитаться перед налоговой все равно необходимо нужно будет подать нулевую декларацию. Это довольно непростой и длинный путь, который не гарантирует, что отысканный бланк декларации по усн будет актуальным. Вы сможете скачать заполненную налоговую декларацию по упрощёнке в формате pdf либо xls.