Рейтинг: 4.1/5.0 (1885 проголосовавших)

Рейтинг: 4.1/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

Правильное ведение и оформление кассовых операций – это защита от штрафов. Поэтому нужно обращать внимание не только на заполнение приходно-расходной кассовой документации, но и на остальные формы.

Правильное ведение и оформление кассовых операций – это защита от штрафов. Поэтому нужно обращать внимание не только на заполнение приходно-расходной кассовой документации, но и на остальные формы.

В частности, кассовая книга играет серьезную роль в правильном оформлении кассовых операций, но не все ее умеют вести и даже не стремятся научиться этому. Хотя это важно!

Что это за документ?Кассовая книга (потом по тексту – Книга) представляет собой документ, обобщающий все кассовые операции за день.

Она ведется ежедневно, за исключением не рабочих дней, и в ней находит свое отражение всё движение наличных средств. оформляемое приходными и расходными кассовыми документами. По окончанию дня в ней подводится итог – указываются обороты, — и высчитывается лимит кассы, который переходит на следующий день.

Она ведется ежедневно, за исключением не рабочих дней, и в ней находит свое отражение всё движение наличных средств. оформляемое приходными и расходными кассовыми документами. По окончанию дня в ней подводится итог – указываются обороты, — и высчитывается лимит кассы, который переходит на следующий день.

Кассовая книга фактически – это своеобразный регистр. содержащий в себе перечень приходных и расходных операций с указанием первичных документов. на основании которых проводятся данные операции, с указанием сумм, корреспондирующихся счетов и даже характера операции. С помощью этой книги фиксируется весь наличный поток предприятия.

Кассовая книга относится к обязательным бланкам. И, несмотря на то, что на текущий момент разрешается самостоятельно предприятиям разрабатывать первичные документы, эта книга имеет строгую унифицированную форму, поскольку не относится к документам бухгалтерского учета. Кассовая книга предназначена для фиксирования всех кассовых операций, проводимых компанией в наличной форме. А обращение наличности регулируется нормативными актами Центрального Банка РФ.

Однако кассовая книга не для всех является обязанностью!

Скачать бланк Кассовой книги Форма КО-4

Особенности ведения документа предпринимателямиПрежде всего, стоит отметить, что обязанность оформления наличных операций унифицированными формами кассовых документов и вообще их учет не зависит от применяемой налоговой системы .

Кассовые документы должны вести все: и те, кто находится на общем режиме, и те, кто признается спецрежимниками. Почему? Потому что операции с наличными средствами – это самостоятельная отрасль учета, данные которой активно используется при налогообложении и при ведении бухучета.

Однако у кассового учета есть свои нюансы, касающиеся, в частности, обязанности предпринимателя его вести. Так, у ИП есть право выбора: он может кассовые документы оформлять, а может этого и не делать.

Однако у кассового учета есть свои нюансы, касающиеся, в частности, обязанности предпринимателя его вести. Так, у ИП есть право выбора: он может кассовые документы оформлять, а может этого и не делать.

Но данное право зависит от соблюдения им сразу нескольких и одновременных условий :

В противном случае, на предпринимателя ложится обязательство по оформлению кассовых операций согласно Указанию №3210-У Центробанка России в полном объеме. Однако если все-таки предприниматель, несмотря на соблюдение всех вышеуказанных условий, решит вести кассовый учет, делать это ему придется в строгом соответствии с Указанием №3210-У. Т.е.:

А вот для юридического лица выбора – оформлять или нет кассовые операции – не предусмотрено.

Нюансы оформления для организаций Все юридические лица обязаны оформлять наличные денежные операции кассовыми документами! Эта обязанность распространяется и на малые, и на крупные компании; и на те предприятия, у которых есть или нет обособленных подразделений.

Все юридические лица обязаны оформлять наличные денежные операции кассовыми документами! Эта обязанность распространяется и на малые, и на крупные компании; и на те предприятия, у которых есть или нет обособленных подразделений.

Единственное, малые предприятия имеют право не устанавливать кассовый остаток. Но об этом должен быть оформлен соответствующий приказ.

Кассовая книга и иные кассовые документы у организации ведутся :

Сама же Кассовая книга обязана вестись в строгом соответствии с требованиями, изложенными в Указании №3210-У Банка РФ.

Порядок ведения документа рассмотрен в следующем видеосюжете:

Основные правила ведения и заполненияВсе поступающие и выдаваемые в течение дня наличные средства должны быть оформлены кассовыми документами – приходным или расходным кассовым ордером, – с последующим занесением произведенных операций в Кассовую книгу. Записи в Книгу вносятся ежедневно. исключая не рабочие дни и те дни, в течение которых не было движения наличных средств. Причем, все записи вносятся строго на основании расходных или приходных кассовых ордеров, оформленных в соответствии с нормативными требованиями и имеющих унифицированную форму.

По окончании рабочего дня кассир обязан произвести сверку данных, занесенных в кассовую книгу и отраженных в кассовых документах. И только после этого он выводит остаток, ставит свою подпись. А отрывной лист Книги вместе с подтверждающими операции документами передается бухгалтеру, который указывает в экземпляре Книги кассира о количестве полученных документов и ставит свою подпись. Далее принявший документы бухгалтер (или главный бухгалтер) проводит дополнительную сверку.

Кассовая книга имеет две части. которые заполняются одновременно:

Сама кассовая книга открывается новая на каждый год. Но при этом количество листов в ней и количество ее экземпляров, приходящихся на конкретную организацию, зависит от объема производимых за день и, соответственно, за год операций. Так, в течение дня может быть заполнен не один ее лист!

Кассовую книгу, как правило, прошнуровывают в конце года, а ее шнуровку – на последней странице скрепляют печатью и записью «прошнуровано и пронумеровано ___ листов».

На предприятии допускается ведение нескольких Книг, когда:

Вести Книгу можно и на бумаге и в электронном формате.

Нюансы оформленияЕсли Книга ведется на бумажном носителе, то ее заполнение возможно и вручную, т.е. сразу на бумаге, или с помощью, например, компьютера и с последующим выведением на бумаге в конце дня.

Что касается кассовой книги, оформляемой в электронном формате. то для этой цели используются специальные технические средства, которыми:

Что касается кассовой книги, оформляемой в электронном формате. то для этой цели используются специальные технические средства, которыми:

Что касается порядка ведения Кассовой книги на бумаге и в электронной форме, то он одинаков для обоих вариантов и соответствует требованиям ЦБ РФ, утвержденным в Указании №3210-У.

Но стоит отметить, что документы, сформированные в электронном виде :

Каждое обособленное подразделение компании при проведении операций с наличностью отражает их в своей собственной Кассовой книге. Порядок ее оформления аналогичен, что и для Книги головного предприятия.

Однако есть своя специфика :

А в остальном ведение кассовой книги должны отвечать Указанию №3210-У ЦБ РФ.

Как правильно формировать данный документ в 1С 8.2, рассказано в данном видеоматериале:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Безусловно, деятельность любого предпринимателя и предприятия направлена на получение максимальной прибыли.

Кассовая книга – это документ, где отображаются все расходные и доходные операции наличных денежных средств предпринимателя.

В ходе ведения бизнеса предприниматель обязан неукоснительно соблюдать определенные требования в учете всех поступающих денежных средств.

Такой формой учета является кассовая книга, являющаяся обязательным документом для каждой фирмы в определенных случаях, описанных ниже.

Заполнение кассовой книги

Итак, кассовая книга должна быть заведена в обязательном порядке для индивидуального предпринимателя в следующих случаях:

Как следует из перечня условий, ведение такой формы учета денежных средств обязательно практически для всех индивидуальных предпринимателей, потому что малая доля бизнесменов пользуются исключительно безналичными операциями и банковскими картами.

Рассмотрим понятие кассовой книги.

Кассовая книга – это документ, где отображаются все расходные и доходные операции наличных денежных средств предпринимателя.

В таком документе обязательно должна содержаться информация обо всех зачислениях от поставщиков, клиентов, о выдаваемых денежных средствах бизнесменом подрядчикам, кредиторам и так далее.

Конфигурация кассовой книги имеет унифицированный характер, что существенно облегчает ее заполнение.

Однако необходимо соблюдать следующие требования по ее оформлению:

Ведение кассовой книги означает соблюдение ип и фирмой кассовой дисциплины

Каждый лист в кассовой книге делится на две части. В первой части содержится сама кассовая книга, во второй находится отчет кассира.

Если должность кассира в фирме отсутствует, то предприниматель самостоятельно заполняет обе части.

Порядок ведения кассовой книги в электронном видеКнига может вестись в электронном формате и в бумажном виде.

Электронный формат предусматривает использование различных программных продуктов, которые автоматизируют весь бухгалтерский учет на предприятии.

Таким форматом пользуется абсолютное большинство фирм и индивидуальных предпринимателей. Рассмотрим подробнее указанные способы заполнения кассовой книги.

При ведении кассовой книги электронным способом, кассиру необходимо в начале каждого последующего рабочего дня приготовить два одинаковых листа, содержащие «Вкладной лист кассовой книги» и «Отчет кассира» соответственно.

В них должны быть указаны:

Кассир обязан проверить все цифры, наименования документов, реквизитов на распечатках, затем только подписать их

Хранение вкладных листов в кассе должно быть равно одному году.

В бухгалтерию передается отчет кассира, содержащий все расходные и приходные кассовые ордера.

По мере необходимости вкладные листы прошиваются, подвергаются опечатыванию. Такую процедуру делают в конце года в обязательном порядке.

Руководитель и главный бухгалтер заверяют кассовую книгу, указывают общее количество листов.

Порядок ведения кассовой книги в бумажном виде

В ручном способе ведения кассовой книги документ заводится на определенный промежуток времени, исходя из числа операций.

Нумерация листов в книге происходит перед ее использованием.

Руководитель и главный бухгалтер, как и в электронном способе, заверяют ее и указывают общее количество листов на самой последней странице.

Затем кассовая книга подвергается прошивке и опечатыванию посредством мастичной или сургучной печати.

Ведение кассового документа полностью находится под контролем главного бухгалтера

Самостоятельно произвести оформление кассовой книги фирмы не является особо сложным делом, однако для осуществления такого процесса требуются дополнительные документы.

Этими документами являются:

Их формы, также утверждены и имеют свои особенности эксплуатации в обязательном порядке физическими и юридическими лицами.

Заполняя графы в кассовой книге, нужно опираться на данные ордера, которые необходимо прикреплять ко второй части кассового документа, то есть к отчету кассира.

Обязательный характер носит заполнение графы «остаток на конец дня», где суммируются все финансовые средства в кассе, взятые по данным приходно-кассовых ордеров.

Если за день не произошло поступлений наличных денег в кассу, либо не было произведено операций по выдаче средств из кассы, надобность заполнять журнал за день отпадает.

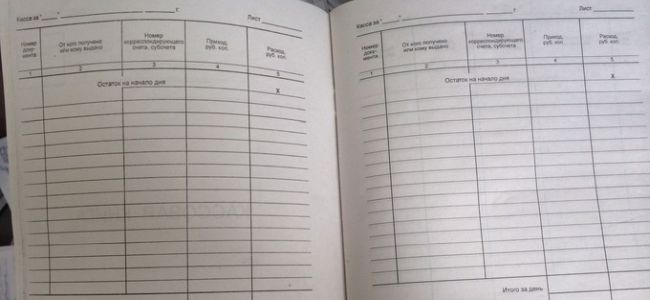

Образец заполнения кассовой книгиРассмотрим заполнение кассовой книги на конкретном примере: ТОО «АБС».

В обложке кассовой книги, согласно законодательству о ведении бухгалтерского учета, содержится следующая информация:

Далее идут страницы самой кассовой книги.

Допустим, были совершена кассовая операция 10 октября 2013 года. На листе указываем номер листа «3».

Сначала вписываем остаток на начало дня – 10 000 рублей. Так как деньги были выданы в подотчет командированному лицу Андрееву Г.А. в размере 5 000 рублей, значит, в номере документа вписываем номер расходно-кассового ордера – 125.

Затем в графе «От кого получено или кому выдано» вписываем фамилию Андреев Г.А. Указываем номер корреспондирующего счета – 71. Графа «Приход» остается пустой, а в графе «Расход» указываем сумму – 5 000 рублей.

Если операций за день больше не было, то в пустой части листа ставим «Z» на весь лист

В графе «Итого за день» указываем расход 5 000 рублей. В графе «Остаток на конец дня» ставим указываем 5 000 рублей. В пустых графах ниже ставим «X».

Указываем фамилию кассира, ставим подпись.

Далее указывается и проверяется число документов: в нашем случае «ноль» приходных и «один» расходный бухгалтером ТОО. Вписывается его фамилия, ставится подпись.

Все операции по кассе организации отражаются в кассовой книге предприятия, которая ведется изо дня в день по всем видам деятельности. Данный регистр составляет кассир на основании приходных и расходных ордеров, а правильность ее заполнения контролирует главный бухгалтер. При проверке кассы банк и налоговые органы в первую очередь запрашивают именно этот документ, так как в нем содержится вся информация о наличных денежных потоках фирмы.

Порядок ведения кассовых операцийУказание Банка РФ №3210-У от 11 марта 2014 определяет как правильно вести кассовую книгу.

Она должна быть в организации одна независимо от используемых систем налогообложения, за исключением компаний, которые выступают платежными агентами или банковскими платежными агентами в силу действия одноименных договоров. В соответствии с законодательством они должны организовать раздельный учет собственных средств и поступлений по агентским договорам.

Если фирма имеет обособленной подразделения, в нем также должна вестись отдельная кассовая книга. При этом если подразделение имеет свой баланс, то копии листов книги, заверенные печатями и подписями в отчетные периоды передаются в головную компанию. Если оно не выделено на отдельный баланс, то в самом структурном подразделении остаются заверенные копии, а оригиналы направляются в вышестоящую организацию.

Для индивидуальных предпринимателей возможен упрощенный порядок ведения операций по кассе, который в случае составления специальных регистров (книга доходов и расходов), разрешает не вести этот документ.

Кассовая книга заполняется на год.

В выходные и праздничные дни (если они согласно правилам внутреннего распорядка не являются рабочими), а также в дни, когда не было операций по кассе, вносить информацию в книгу не надо.

Оформление кассовой книги предприятияВ организациях должна использоваться унифицированная форма КО-4. Составление кассовой книги может осуществляться двумя способами — вручную и с использованием специализированной программы.

Для ручного заполнения применяются типографские журналы, состоящие из двух частей. Первая — вкладной лист, вторая отрываемая часть — отчет кассира. Книгу необходимо пронумеровать, прошнуровать и скрепить печатью фирмы. Она подписывается директором и главным бухгалтером. При этом обязательно нужно указать количество листов. Бывает два вида таких регистров с вертикальной и горизонтальной ориентациями. В кассовой книге с вертикальной ориентацией заполняется сразу два листа: первый ручкой, второй под копирку. С горизонтальной ориентацией необходимо согнуть лист формы КО-4 пополам, первую половину заполнять ручкой, вторую — под копирку.

Отчеты кассира (заполненные под копирку) отделяются каждый день и вместе кассовыми ордерами сдаются в бухгалтерию для проверки. Этот журнал хранится в кассе предприятия до завершения года, потом передается в архив.

Ведение кассовой книги с использованием специализированных программ предполагает распечатку работником в конце рабочего дня отчета кассира, который также скрепляется со всеми пко и рко и передается главному бухгалтеру. По истечении отчетного года кассир отправляет на печать все вкладные листы книги, сшивает их и скрепляет подписями директора, главного бухгалтера, печатью организации. Нумерация осуществляется программой самостоятельно, на последней странице указывается сколько всего листов за отчетный период.

Кассир на начало и на конец каждого отчетного периода считает остатки денежных средств, суммируя итого по поступлению и расходованию наличности за день. При этом он должен проверять соблюдение лимита кассы, то есть соизмерять остаток на конец дня с максимально разрешенным размером денег, который можно хранить здесь. Если работник кассы видит, что возможно превышение установленного норматива, он должен сдать деньги в банк. Лучше всего это делать в течение дня предварительно.

Образец заполнения кассовой книги

Она включает титульный лист, на котором нужно заполнить информацию о названии организации (полное или сокращенное), код ОКПО и структурное подразделение. Там же надо записать период, в течение которого оформляется этот регистр.

Вкладной лист и отчет кассира отличаются только их названиями, заполняются они совершенно одинаково.

Вверху документа указывается текущая дата, а также порядковый номер листа.

В табличной части документа делается запись об остатке денег в кассе на начало дня. Он должен соответствовать остатку на конец предыдущего дня.

Далее кассир по мере совершения операций, заносит данные в соответствующие графы книги. В графе «Номер документа» записывается номер пко или рко. В следующем столбике необходимо указать Ф.И.О. человека или наименование юридического лица и Ф.И.О. его представителя, которые являются либо вносителями, либо получателями денежных средств. В графе «Корреспондирующий счет» заполняется соответствующий код из Плана счетов организации.

В столбцах «Приход» и «Расход» указываются вносимые или выдаваемые суммы в рублях с копейками. Завершая день, кассир считает итоги по поступлениям и расходованию денежных средств и записывает их в строку «Итого за день». Затем работник кассы высчитывает остаток денег на конец дня: остаток на начало плюс приход минус расход. После этого он сверяет фактический остаток с получившимся. Строка «в т.ч. на заработную плату, выплаты» заполняется когда производится выплата заработной платы или стипендии, и отражает остаток денег в кассе, предназначенных для оплаты труда.

Завершив проверку, кассир подписывает отчет, складывает и считает документы. В кассовой книге необходимо указать прописью количество приходников и расходников за день. Затем документы сшиваются и передаются в бухгалтерию. Проверив отчет кассира, главный бухгалтер на нем ставит свою подпись.

Особенностисоставления некоторыхкассовыхкниг

В организации в зависимости от количества составляемых кассовых документов на один день может приходится несколько листов. В этом случае идет сквозная их нумерация. Например, за 24 апреля 2015 — листы 97 и 98, за 25 апреля — лист 99.

В кассовую книгу, заполненную вручную, можно вносить исправления. Если надо откорректировать данные, не связанные с пересчетом остатков денег, делается прочерк неправильной записи и указывается нужное значение. Исправление визируется подписями главного бухгалтера и кассира. В случае, если исправления влияют на остаток, необходимо перечеркнуть весь лист и сделать надпись «Аннулировано» .

В течение трех дней на предприятии происходит выплата зарплаты. В это время допускается превышения лимита кассы, только необходимо заполнять строку «в т.ч. на заработную плату, выплаты», выделяя отдельно суммы оплаты труда.

Кассовая книга бланкКассовая книга – это один из основных документов кассовой дисциплины, отражающий течение наличных денежных средств в компании. На каждую полученную либо выданную денежную сумму кассир-операционист выписывает ПКО (приходно-кассовый ордер) либо РКО (расходно-кассовый ордер), отражающий сумму, дату, назначение и участвующих в передаче ДС стороны.

Именно эти первичные документы являются основой для заполнения данного документа по форме КО-4.

По состоянию на 2016 год, законодательство РФ предусматривает возможность ведения данного документа как в бумажном, так и в электронном виде. При этом бумажный вариант может быть заполнен вручную, изменён и дополнен с течением времени в случае ошибок (в присутствии лица, его открывшего и проставлении подписи, даты изменения), а также заполнен с помощью механических средств (ЭВМ, ОП).

Электронный вариант необходимо вести с предельной точностью, так как после проставления ЭП (электронной подписи) изменения в документе будут невозможны.

В зависимости от количества транзакций с наличными средствами в организации кассовая книга может быть открыта на 3, 6 и 12 месяцев. Также возможен случай, когда в ней не хватает листов для заполнения.

В этом случае заводится второй документ, продолжающий регистрацию операций в хронологической последовательности.

Несмотря на возможно огромное число ПКО и РКО любая организация обязана вести одну кассовую книгу, за исключением случаев, когда имеющиеся филиалы ведут обособленный финансовый и налоговый учёт, самостоятельно предоставляют отчётность в госорганы. В таком случае копии важнейших документов отправляются в головной офис для учёта и сдачи консолидированной отчётности.

Трудоёмкость таких процессов стала причиной для разработки возможности ведения электронного варианта данного документа.

О государственных программах поддержки малого бизнеса в 2016 году в статье. Решение проблем предпринимателей, помощь в финансировании предприятий, гранты, гарантийные фонды.

Скачать образец заполнения формы Р21001 здесь.

Как заполнять кассовую книгу в 2016 годуВне зависимости от способа ведения, общий алгоритм заполнения одинаков как для бумажного, так и для электронного варианта.

На каждой странице нового дня в обязательном порядке должны присутствовать следующие общие данные:

По каждому ПКО и РКО указывается:

В конце периода (календарного года) на последней странице указывается количество пронумерованных листов. Там же проставляется печать, подпись генерального директора с расшифровкой и подпись главного бухгалтера с расшифровкой.

После совершения данной операции кассовая книга считается закрытой и может быть передана в налоговые органы либо отправлена в архив.

Несколько полезных рекомендацийЗаполняйте документ внимательно и 2016 год станет ещё одним удачным годом в вашей карьерной лестнице!

О порядке ведения кассовых операций можно узнать из видео.

В настоящее время ни одно предприятие, осуществляющее операции с наличностью, не может обойтись без такого отдела бухгалтерии, как касса, вне зависимости от формы учреждения и системы налогообложения. В свою очередь, для этого также необходимо правильное оформление кассовой книги. О ней и пойдет речь дальше.

Кассовая книга как основной документ кассираВедение операций по кассе осуществляется работником организации в соответствии с приказом и должностными инструкциями. В маленьких фирмах это может быть руководитель, но чаще всего в этой роли выступает кассир. С ним заключается обязательно договор о материальной ответственности. На крупных предприятиях кассиров может быть несколько, в этом случае они подчиняются главному кассиру.

Основным документом, который подтверждает прием и расходование денежных средств, является кассовая книга (форма 0310004). Она состоит из перечня приходных (ПКО) и расходных (РКО) ордеров по кассе установленной формы, а также содержит в себе информацию об остатке наличных денег на начало и конец дня. Сами ордера подшиваются в отчет кассира (документ формы № КО-3).

Кассовая книга и отчет кассира являются основными документами в бухгалтерском учете для ведения счета 50.

В Постановлении РФ №88 от 18 августа 1998 года об утверждении специальных форм первичных документов даны образцы форм ПКО № 0310001, РКО №0310002 и формы 0310004 кассовой книги.

Кассовая книга обязательно должна быть прошнурована, пронумерована, заверена печатью организации, а также подписями руководителя и главного бухгалтера.

Правила ведения кассовой книгиПри оформлении кассовых документов ранее не допускались исправления и помарки. Теперь же с 1 июня 2014 года исправления возможны в некоторых формах, но они должны содержать в себе дату, подписи и ФИО лиц, обнаруживших ошибку.

Все ПКО подписываются главным бухгалтером и работником, который выполняет обязанности кассира, с проставлением печати (при ее наличии) в квитанции, а РКО, кроме вышеперечисленных лиц, подлежат подписанию еще и руководителем организации.

Кассовая книга, правила заполнения которой должны неукоснительно соблюдаться, проверяется в конце каждого рабочего дня главным бухгалтером путем контроля оформления кассовых документов и их верного разнесения на счета бухгалтерского учета. Если все оформлено правильно, главный бухгалтер проставляет свою подпись там, где это необходимо.

На основании данных об остатках кассовой книги работник, выполняющий обязанности кассира, сверяет остаток наличных, оставшихся в сейфе. Если никакого движения денег за день не было, то и записывать ничего не нужно.

КО-4 (кассовая книга) заполняется в течение календарного года, после чего в начале следующего года заводят новую. Одна запись в кассовой книге – это отдельный, подписанный и оформленный документ.

Как верно оформить листы кассовой книгиПервым листом кассовой книги является титульный лист, который содержит в себе полное наименование организации и год ее формирования.

Далее следует лист, который состоит из 2-х частей: отчета кассира и вкладного листа. Здесь следует обратить внимание на оформление полей.

Какие данные отражаются в строках и графахВ графе «Касса за» обязательно должна стоять дата составления документа, а в графе «Лист» – его порядковый номер.

Поле «Номер документа» содержит в себе номер ПКО и РКО, у каждого из них нумерация ведется отдельно.

В отдельных строках будет указание на то, от кого получены и кому выданы денежные средства, а также указаны номера корреспондирующих счетов с 50 счетом.

Заполнение формы 0310004Кассовая книга, образец заполнения которой требует особой внимательности, не может составлять трудностей для бухгалтера. Заполняется она с помощью бланка КО-4, который содержит в себе все необходимые графы и строки.

Заполнять кассовую книгу можно тремя не противоречащими закону способами: электронно, с помощью компьютера и специальных программ, а также вручную. Во втором случае программа в конце дня формирует два одинаковых по составу документа – это Вкладной лист и Отчет кассира. Их нумерация должна быть последовательной, в порядке увеличения и начинаться заново каждый год.

Малые предприятия могут вести все записи на бланках вручную, не делая при этом исправлений в РКО и ПКО. При ведении кассы электронным способом, что стало допустимым благодаря последним изменениям в законодательстве, никакие ошибки и исправления в документах кассы не допускаются.

При заполнении формы КО-4 автоматизированным методом листы можно располагать и по горизонтали, и по вертикали.

Структурные подразделения, находящиеся на отдельном балансе, должны вести свою кассовую книгу отдельно. Все особенности ведения кассовой книги структурными подразделениями организация должна отразить в специальном документе, который называется Методикой, и уведомить о нем под роспись работников, осуществляющих ведение кассы.

Последние изменения в законодательстве. Порядок ведения кассовых операцийРоссийский Центральный Банк в своем документе №3210-У от 11.03.2014 г. утвердил изменения в порядке ведения юридическими лицами кассовых операций. Они вступили в силу с 1 июня 2014 года и упростили процедуру оформления кассовых документов.

В приложении к данному важному документу содержится алгоритм самостоятельного расчета организациями их индивидуального лимита кассы, который производится по специальной формуле, учитывающей величину поступлений денежных средств, а также их расходования на различные нужды.

При этом следует отметить, что при наличии у юридического лица нескольких структурных подразделений для каждого из них следует создать свой лимит, отличающийся по величине. Деньги сверх лимита, находящиеся в кассе, также сдаются в банк.

Заявление подотчетных лиц для дополнительного контроля над расходами организацииУказанием №3210-У также введен дополнительный документ для получения денежных средств подотчетными лицами. Это заявление, которое разрабатывается в свободной форме каждым хозяйствующим субъектом. Документ содержит в себе такие пункты:

Следует отметить, что теперь единый приходный кассовый ордер можно оформить не только согласно сумме ленты кассового аппарата, но и по данным бланков строгой отчетности.

Теперь реестр депонированных сумм по учету заработной платы составлять не обязательно, хотя отражать сумму невыданной заработной платы необходимо.

Особенности ведения кассовой дисциплины индивидуальными предпринимателямиС 1 июня 2014 года вступило в силу Указание 3210-У, что дало возможность вести бухгалтерский учет по общим и упрощенным правилам. Упрощенная система распространяется на субъекты малого бизнеса и ИП (в 209-ФЗ России содержатся определения отнесения юридических лиц к той или иной категории). В соответствии с ними субъекты малого предпринимательства и индивидуальные предприниматели могут вообще не устанавливать лимит кассы.

Кассовая книга для ИП, как и оформление РКО и ПКО, теперь не является обязательной, особенно если ведется раздельный налоговый учет доходов и расходов и самостоятельно по формуле рассчитываются расчетные показатели.

Кроме этого, с 1.06.2014 г. стало возможно оформлять документы по кассе и физическим лицам, ведущим бухгалтерию фирмы по договору, что ранее было категорически запрещено.

Виды ответственности за нарушение кассовой дисциплиныПроверку выполнения организациями кассовой дисциплины осуществляет Налоговая служба, причем никакими периодами или сроками данный вид контроля не ограничен. За год проверить могут столько раз, сколько будет необходимо.

Наказание за нарушения при ведении счета 50 содержит в себе Административный Кодекс России. В статье 15 пункте 1 данного законодательного акта указано, что штраф на организацию может составить до 50 тысяч рублей, а срок давности по подобным нарушениям равен двум месяцам.

В связи с ощутимыми размерами штрафных санкций на данный участок бухгалтерского учета обращают всегда особое внимание, как и на правильность оформления кассовых документов.

Таким образом, в результате вступления в силу с 1 июня 2014 года Указания №3210-У, порядок ведения операций по счету 50 значительно упростился, особенно для индивидуальных предпринимателей, которые теперь могут работать без лимита наличных и имеют право не оформлять кассовые документы. Для юридических же лиц стала значительным послаблением возможность вести кассовую книгу электронно с помощью специальной подписи. В целом данный документ способствовал усовершенствованию ведения бухгалтерского учета на предприятии.

Поделиться в соц. сетях