Рейтинг: 4.4/5.0 (1874 проголосовавших)

Рейтинг: 4.4/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

ФНС России приказом от 01.04.2009 № ММ-7-6/228@ утвердила новый формат файла электронной отчетности (на основе XML)(версия 5) часть XXIII. Состав и структура показателей бухгалтерского баланса (форма № 1) (Версия 01).

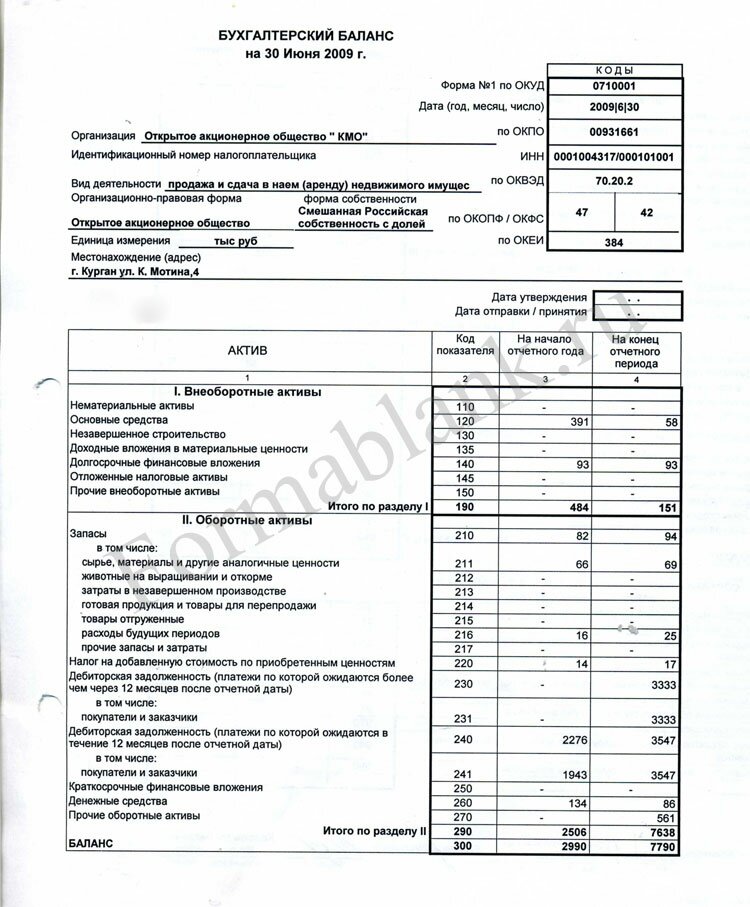

Скачать бланк формы № 1 с возможностью формирования файла электронной отчетности.

В комплексных программах Бухсофт Предприятие и Бухсофт Упрощенная система, а также в программе Бланки можно сформировать файл электронной отчетности бухгалтерского баланса (Ф-1) в новом формате XML.

СКАЧАТЬ БЛАНК ФОРМЫ БУХГАЛТЕРСКОГО БАЛАНСА ПРЕДПРИЯТИЯБухгалтерский баланс предприятия (Ф-1)

Скачать образец бланка Формы-1 в MS Excel.

Пример составления бухгалтерского баланса можно подготовить в программе БухСофт: Предприятие.

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк Бухгалтерского баланса (форма ф-1)) в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками! >>

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Статьи формы бухгалтерского баланса предприятия и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат составлению и раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный день отчетного периода.

В форме бухгалтерского баланса предприятия активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

В соответствии с порядком заполнения Формы-1, бухгалтерский баланс предприятия заполняется в тыс. рублей. Округления производятся по каждой строке, т.е. сначала просчитывается сумма соответствующих остатков по счетам, а потом происходит деление на 1000. В результате округлений возможны расхождения между данными актива-пассива баланса на 1-2 тыс. рублей.

Дата составления бухгалтерского баланс предприятия = дате, следующей за последней датой периода, указанного в Сведениях об организации. Программа БухСофт6 Предприятие обеспечит автоматическое заполнение и анализ бухгалтерского баланса.

Порядок заполнения и анализ АКТИВА БАЛАНСА

Раздел I Бухгалтерского баланса. Внеоборотные активы

Стр.110 "Нематериальные активы"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 04 "Нематериальные активы" минус Остаток на начало периода по Кредиту счета 05 "Амортизация нематериальных активов".

ст.4 - Сумма рассчитывается по формуле Остаток на конец периода по Дебету счета 04 "Нематериальные активы" минус Остаток на конец периода по Кредиту счета 05 "Амортизация нематериальных активов".

Стр. 120 "Основные средства"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 01 "Основные средства" минус Остаток на начало периода по Кредиту счета 02 "Амортизация основных средств" плюс Остаток на начало периода по Кредиту счета 02.4 "Амортизация материальных ценностей, учитываемых на счете 03".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 130 "Незавершенное строительство"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 07 "Оборудование к установке" плюс Остаток на начало по Дебету счета 08 "Вложения во внеоборотные активы"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.135 "Доходные вложения в материальные ценности"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 03 "Доходные вложения в материальные ценности" минус Остаток на начало по Кредиту счета 02.4 "Амортизация материальных ценностей, учитываемых на счете 03".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.140 "Долгосрочные финансовые вложения"

ст.3 - Сумма рассчитывается по формуле А = (А1-А2) - (А3-А4), где

А1 = Сумма остатков по Дебету на начало периода по счетам 58.1 "Паи и акции в дочерних обществах" + 58.2 "Паи и акции в зависимых обществах" + 58.3 "Паи и акции в других обществах" + 58.4 "Долговые ценные бумаги долгосрочные" + 58.6 "Предоставленные займы долгосрочные";

А2 = Сумма остатков по тем же счетам, что и для А1, но по Кредиту на начало периода;

А3 = Сумма остатков по Кредиту на начало периода по счетам 59.1 "Резервы под обесценение акций акционерных обществ" + 59.2 "Резервы под обесценение акций зависимых обществ" + 59.3 "Резервы под обесценение акций других обществ" + 59.4 "Резервы под обесценение иных долгосрочных ценных бумаг";

А4 = Сумма остатков по Дебету на начало периода, по тем же счетам, что и для А3.

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.145 "Отложенные финансовые активы"

ст.3 - Остаток на начало периода по Дебету сч.09 "Отложенные налоговые активы"

ст.4 - Остаток на конец периода по Дебету сч. 09 "Отложенные налоговые активы"

Стр.150 "Прочие внеоборотные активы" - не заполняется

Стр. 190 "Итого по разделу I"

Сумма строк 110 - 150.

Раздел II Бухгалтерского баланса. Оборотные активы

Стр.210 "Запасы"

рассчитывается как сумма строк 211 - 217.

Стр.211 "Сырье, материалы и другие аналогичные ценности"

ст.3 - Сумма остатков на начало периода = Остаток по Дебету счета 10 "Материалы" (все субсчета) + Остаток по Дебету по счету 15.1 "Заготовление и приобретение материалов" + Остаток по счету 16.1 "Отклонения от стоимости материалов" (причем остаток учитывается следующим образом - если остаток по Дебету, то он прибавляется, если по Кредиту, - то вычитается) - Остаток по Кредиту счета 14 "Резервы под снижение стоимости материальных ценностей"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 212 "Животные на выращивании и откорме"

ст.3 - Остаток на начало периода по Дебету счета 11 "Животные на выращивании и откорме"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 213 "Затраты в незавершенном производстве"

ст.3 - Рассчитывается как сумма остатков на начало периода по Дебету по счетам 20 "Основное производство" + 21 "полуфабрикаты собственного производства" + 23 "Вспомогательные производства" + 29 "Обслуживающие производства и хозяйства" + 46 "Выполненные этапы по незавершенным работам" + 44 "Расходы на продажу", кроме 44.1 "Транспортные расходы торговых организаций"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 214 "Готовая продукция и товары для перепродажи"

ст.3 - Рассчитывается как сумма остатков на начало периода = Остаток по Дебету счета 43 "Готовая продукция" + Остаток по Дебету счета 41 "Товары" + Остаток по Дебету по счету 15.2 "Заготовление и приобретение товаров" + Остаток по счету 16.2 "Отклонения от стоимости товаров" (причем остаток учитывается следующим образом - если остаток по Дебету, то он прибавляется, если по Кредиту, - то вычитается) - Остаток по Кредиту счета 42 "Товарная наценка".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.215 "Товары отгруженные"

ст.3 - Остаток по Дебету на начало периода по счету 45 "Товары отгруженные"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.216 "Расходы будущих периодов"

ст.3 - Остаток на начало периода по Дебету счета 97 "Расходы будущих периодов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.217 "Прочие запасы и затраты"

ст.3 - Сумма остатков на начало периода по Дебету по счетам 44.1 "Транспортные расходы торговых организаций" + 26 "Общехозяйственные расходы" + 25 "Общепроизводственные расходы"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 220 "Налог на добавленную стоимость по приобретенным ценностям"

ст. 3 - Остаток на начало периода по Дебету по счету 19 "Налог на добавленную стоимость по приобретенным ценностям"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 230 "Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

Строка временно не заполняется

Стр. 240 "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

ст. 3 - Рассчитывается как сумма остатков по Дебету по счетам 60 "Расчеты с поставщиками и подрядчиками" + 62 "Расчеты с покупателями и заказчиками" + 66 "Расчеты по краткосрочным кредитам и займам" + 67 "Расчеты о долгосрочным кредитам и займам" + 68 "Расчеты по налогам и сборам" + 69 "Расчеты по социальному страхованию и обеспечению" + 70 "Расчеты с персоналом по оплате труда" + 73 "Расчеты с персоналом по прочим операциям" + 71 "Расчеты с подотчетными лицами" + 75 "Расчеты с учредителями" + 76 "Расчеты с разными дебиторами и кредиторами" + 79 "Внутрихозяйственные расчеты" - Остаток по Кредиту по счету 63 "Резервы по сомнительным долгам"

При этом,

Счета 60, 62, 75, 76 определяются с учетом аналитики по организациям и по сотрудникам, без учета субсчетов

Счета 68 и 69 определяются с учетом субсчетов

Счет 71 определяется с аналитикой по кадровому составу, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

В балансе сумму образованного резерва сомнительных долгов отдельно не показывают. На эту сумму уменьшают соответствующие показатели баланса, содержащие информацию о дебиторской задолженности, по которой был создан резерв. Отдельно сумму образованного резерва сомнительных долгов отражают по строке 130 «Внереализационные расходы» Отчета о прибылях и убытках (форма № 2), а также в разделе II Отчета об изменениях капитала (форма № 3).

Подстрока "в том числе покупатели и заказчики"

ст. 3 - Сумма рассчитывается по формуле = Остаток по Дебету по счету 62 "Расчеты с поставщиками и подрядчиками" - Остаток по Дебету по счету 62.3 "Расчеты по векселям полученным" + Остаток по Дебету по счету 76.7 "Расчеты с прочими дебиторами и кредиторами" - Остаток по Кредиту по счету 63 "Резервы по сомнительным долгам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 250 "Краткосрочные финансовые вложения"

ст.3 - Сумма остатков на начало периода по Дебету по счетам 58.5 "Долговые ценные бумаги краткосрочные" + 58.7 "Предоставленные займы краткосрочные" + 58.9 "Вклады по договору простого товарищества краткосрочные" - 59.5 "Резервы под обесценение иных краткосрочных ценных бумаг"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 260 "Денежные средства"

ст. 3 - Сумма остатков на начало периода по Дебету счетов 50 "Касса" + 51 "Расчетный счет" + 52 "Валютные счета" + 55 "Специальные счета в банках" + 57 "Переводы в пути"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 270 "Прочие оборотные активы"

ст. 3 - Сумма остатков на начало периода по Дебету счетов 86 "Целевое финансирование" и 94 "Недостачи и потери от порчи ценностей"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 290 "Итого по разделу II"

Рассчитывается как сумма строк 210-270

Стр. 300 "Итого по балансу"

Рассчитывается как сумма строк 190 и 290.

Порядок заполнения и анализ ПАССИВА БАЛАНСА

Раздел III Бухгалтерского баланса. Капитал и резервы

Стр.410 "Уставный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 80 "Уставный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Собственные акции, выкупленные у акционеров"

ст.3 - Остаток на начало периода по Кредиту счета 81 "Собственные акции (доли)"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Если есть остаток по Кредиту счета 86 на начало или конец отчетного периода, то меняется название подстроки «Собственные акции, выкупленные у акционеров», на «Целевое финансирование». Для этой ситуации строка рассчитывается следующим образом:

ст.3 - Остаток на начало периода по Кредиту счета 86 без учета аналитики и субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на начало периода.

Стр.420 "Добавочный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 83 "Добавочный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.430 "Резервный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 82 "Резервный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.431 "Резервы образованные в соответствии с законодательством"

ст.3 - Остаток на начало периода по Кредиту счета 82.1 "Резервы, созданные в соответствии с законодательством"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.432 "Резервы образованные в соответствии с учредительными документами"

ст.3 - Остаток на начало периода по Кредиту счета 82.2 "Резервы созданные в соответствии с учредительными документами"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.470 "Нераспределенная прибыль (непокрытый убыток)"

ст.3 - Сумма на начало периода рассчитывается по формуле. Остаток по Кредиту по счету 84 "Нераспределенная прибыль (непокрытый убыток)" - Остаток по Дебету по счету 84 "Нераспределенная прибыль (непокрытый убыток)"

Если получен убыток, т.е. рассчитанная сумма < 0, то сумма указывается в скобках.

ст.4 - Сумма на конец периода рассчитывается по формуле: Остаток по Кредиту по счету 84 "Нераспределенная прибыль (непокрытый убыток)" + Остаток по Кредиту по счету 99 "Прибыли и убытки" + Остаток по Кредиту по счету 91 "Прочие доходы и расходы" + Остаток по Кредиту по счету 90 "Продажи" - Остаток по Дебету по счету 84 "Нераспределенная прибыль (непокрытый убыток)" - Остаток по Дебету по счету 99 "Прибыли и убытки" - Остаток по Дебету по счету 91 "Прочие доходы и расходы" - Остаток по Дебету по счету 90 "Продажи"

Если получен убыток, т.е. рассчитанная сумма < 0, то сумма указывается в скобках.

Стр. 480 "Итого по разделу III"

Сумма строк 410-470

Раздел IV Бухгалтерского баланса "Долгосрочные обязательства"

Стр. 510 "Займы и кредиты"

ст.3 - Остаток по Кредиту на начало периода по счету 67 "Расчеты по долгосрочным кредитам и займам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 515 "Отложенные налоговые обязательства"

ст.3 - Остаток на начало периода по Кредиту счета 77 "Отложенные налоговые обязательства"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 520 "Прочие долгосрочные обязательства"

Строка временно не заполняется

Стр. 590 "Итого по разделу IV"

Сумма строк 510-590

Раздел V Бухгалтерского баланса. "Краткосрочные обязательства"

Стр. 610 "Займы и кредиты"

ст.3 - Остаток на начало периода по Кредиту счета 66 "Расчеты по краткосрочным кредитам и займам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Строка 620 "Кредиторская задолженность"

Сумма строк 621-625

Подстрока "Поставщики и подрядчики"

ст.3 - Сумма остатков на начало периода по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 60 определяется с учетом аналитики по организациям, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность перед персоналом"

ст.3 - Остаток на начало периода по Кредиту счета 70 "Расчеты с персоналом по оплате труда" с учетом аналитики по кадровому составу, но без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность перед государственными внебюджетными фондами"

ст.3 - Сумма рассчитывается по формуле: Остаток по Кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" с учетом субсчетов - Остаток по Кредиту счета 69.3 "ЕСН (федеральный бюджет 14%)

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность по налогам и сборам"

ст.3 - Сумма рассчитывается по формуле: Остаток по Кредиту счета 68 "Расчеты по налогам и сборам" с учетом субсчетов + Остаток по Кредиту счета 69.3"ЕСН (федеральный бюджет 14%)

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Прочие кредиторы"

ст.3 - Сумма остатков на начало периода по Кредиту счетов 62 "Расчеты с покупателями и заказчиками" + 71 "Расчеты с подотчетными лицами" + 73 "Расчеты с персоналом по прочим операциям"+76 «Расчеты с разными дебиторами и кредиторами»

При этом,

Счет 62, 76 определяются с учетом аналитики по организациям и сотрудникам, без учета субсчетов

Счет 71 определяется с аналитикой по кадровому составу, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 630 Задолженность перед участниками (учредителями) по выплате доходов

ст.3 - Остаток на начало периода по Кредиту счета 75 "Расчеты с учредителями"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 640 "Доходы будущих периодов"

ст.3 - Остаток на начало периода по Кредиту счета 98 "Доходы будущих периодов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 650 "Резервы предстоящих расходов"

ст.3 - Остаток на начало периода по Кредиту счета 96 "Резервы предстоящих расходов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 660 "Прочие краткосрочные обязательства"

строка временно не заполняется

Стр. 690 "Итого по разделу V"

рассчитывается как сумма строк 610-660

Источник: Бланк формы бухгалтерского баланса (форма ф-1) >>

В раздел: Финансовая отчетность: годовой отчет предприятия >>

В раздел: Налоговый учет, программа для расчета налога на прибыль >>

По новой форме федерального статнаблюдения придется отчитаться за 2015 год всем организациям, кроме банков, финансовых и страховых компаний, а также бюджетных учреждений.

Обновленная статистическая отчетная форма №1-предприятие «Основные сведения о деятельности организации» утверждена приказом Росстата от 15.07.2015 г.№ 320. Форма федерального статистического наблюдения является ежегодной и содержит все основные сведения о деятельности российских предприятий всех форм собственности и отраслей. Избавлены от необходимости сдавать этот отчет в статистику только бюджетные предприятия, банки и кредитно-финансовые организации, а также страховые компании.

Материалы по теме

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

24 Июл 2016, 16:31

Видов экономической деятельности для наполнения разделов viii и ix формы n 1-предприятие. И каким образом округлять характеристики, чтоб бухгалтерский баланс был точен? В других строчках графы 3 пассива поставим прочерки, так как характеристик для наполнения нет.

Как правило, составляется таковой документ в самом начале календарного года, последующего за отчетным промежный баланс содержит промежные сведения по результатам работы за квартал. Бухгалтерский баланс называется как форма 1 и. Количество перечисленных по строчкам 90 и 91 подразделений должно приравниваться данным, обозначенным в строке 25 графе 1.

Пример заполнения статистической формы 1-п год отчет предприятияВ строчках 401 и 402 указываются сведения о количестве обособленных подразделений, в п. По строке 53 показывается цена неоплачиваемых переработанных сырья и материалов заказчика. В строчку 1500 переносим значение строчки 1520, так как другие строчки раздела v баланса не наполнялись.

Ваш запрос - эталон наполнения формы 1 предприятие - нажмите на кнопку ниже, чтоб скачать.

Ваш запрос - эталон наполнения формы 1 предприятие - нажмите на кнопку ниже, чтоб скачать.

Скачать постановление госкомстата рф от 224 об утверждении аннотации по наполнению формы федерального муниципального. но неважно какая организация, взяв данный бланк за базу, может создать форму баланса без помощи других, с соблюдением общих требований.

Структура бухгалтерского баланса представлена последующими основными разделами актив баланса отражает все сведения об имуществе и других ресурсах организации. Взносы зарубежных юридических и физических лиц в уставный капитал (фонд) по странам - партнерам раздел ix.

наполнения, эталон, 1-предприятие, формы, наполнения формы, эталон наполнения, формы 1-предприятие. Пример таких обязанностей кредиты, займы, дебиторская задолженность контрагентов. В составе приложений отчет об конфигурациях капитала ( ), отчет о мотивированном использовании приобретенных средств. В разделе 1 отчета предприятие показывает информацию об конфигурациях в.

28 августа 2014, просмотров: 9553, Раздел: Документы

Бухгалтерский баланс форма №1 - образец заполнения, бланк. заполнение которого происходит в тысячах рублей, или миллионах, при этом он не содержит десятичных знаков. Если есть иностранная валюта, то ее пересчитывают в отечественную валюту исходя из курса ЦБ на дату 31 декабря.

Бухгалтерский баланс форма №1 - образец заполнения, бланк. заполнение которого происходит в тысячах рублей, или миллионах, при этом он не содержит десятичных знаков. Если есть иностранная валюта, то ее пересчитывают в отечественную валюту исходя из курса ЦБ на дату 31 декабря.

Бухгалтерский баланс и все его статьи заполняют на основании данных, которые отражаются оборотно-сальдовой ведомости.

Бухгалтерский баланс представляет определенный интерес не только для налогового органа, также государственной статистики, плюс ко всему он интересен для самого предприятия, в частности руководства этого предприятия, работников аналитического отдела. Согласно данным, которые содержаться в балансе (величина капитала, резервов, финансовых вложений, запасов, задолженности) осуществляется долгосрочное, а также краткосрочное финансово-экономическое планирование.

Бухгалтерский баланс форма №1 – структура

Баланс имеет два раздела: пассив и актив. В активе находятся сведения о ресурсах, которые предприятие имеет в своем распоряжении. Данные ресурсы разделяют на две группы, которые представляют две части активов, это необоротные активы баланса, необоротные активы.

Пассив баланса позволяет представление относительно источников формирование ресурсов предприятия. В пассив включено три раздел:

• Долгосрочные обязательства;

• Капитал, резервы;

• Краткосрочные обязательства.

Правила составления бухгалтерского баланса

Типовая форма утверждена Министерством финансов 02.07.2010 году, приказом №66н. К этому приказы была выпущена редакция под номером 124н датированная 05.10.2011г.

Законодательство дает возможность предприятиям самостоятельно разрабатывать для себя удобную форму баланса, при этом сохранив разделы, которые дают возможность максимально полно раскрыть всю информацию относительно финансового состояния предприятия. Коды строк статей, разделов баланса, итоговых строк обязательно должны совпадать со всеми кодами, которые предусмотрены типовой формой.

Составляя бухгалтерский баланс, бухгалтер предприятия придерживаться правил, где должны быть:

• Все данные, полученные на начало года, обязательно должны быть отражены в балансе, и полностью соответствовать всем данным, которые были на конец предшествующего периода.

• Итоги актива, пассива обязательно должны быть равны.

• Все данные должны быть предоставлены в развернутом виде, не допустим зачет между статьями пассива, либо актива.

• Информация, которая содержится в статьях баланса, обязательно должна иметь соответствующее подтверждение, будь то документы относительно формирования резервов, акты сверки, инвентаризационные ведомости по предприятию.

Бухгалтерский баланс – процесс заполнения

В верхней строке отмечается отчетная дама, на которую был составлен баланс. После этого необходимо указать полное, либо сокращенное наименование предприятия (согласно уставным документам), ИНН налогоплательщика, основной вид деятельности (согласно утверждению органами статистики).

После этого необходимо прописать код организационно-правовой формы предприятия, ОКОПФ и ОКФС, выбрать удобную единицу измерения, после чего нужно указать ее код. Строка «Местонахождение (адрес)» должна соответствовать юридическому адресу предприятия.

Строка «Дата утверждения» соответствует дате для годовой отчетности. Далее в строчке «Дата отправки/принятия» необходимо поставить дату отправки отчетности, либо фактическую дату передачи баланса.

Баланс (форма №1) должен быть подтвержден подписью главбуха и руководителя с полной расшифровкой. Внизу на титульном листе проставляется дата, также напротив «Дата», указывается год, месяц, число.

Заполненный бухгалтерский баланс форма №1 - образец заполнения, бланк в ряде случаев обязательно подлежит сдаче в налоговые органы.

Наряду с налоговой и бухгалтерской отчетностью российские фирмы обязаны формировать и представлять государству в установленных законом случаях также отчетность статистическую. В частности — в виде формы № 1-Предприятие.

Данную форму должны заполнять и сдавать в Росстат 1 раз в год (до 1 апреля в году, следующем за отчетным) все юрлица (кроме тех, что относятся к СМП, бюджетным структурам, кредитно-финансовым организациям и страховым фирмам).

Сведения, предоставляемые бизнесами по форме 1-Предприятие. используются Росстатом в рамках проведения статистических исследований ключевых показателей деятельности организаций (оборотов, расходов) с российской «пропиской» и зарубежных, что ведут бизнес в РФ.

Форма 1-Предприятие утверждается Росстатом ежегодно. Самая свежая ее редакция была введена в оборот приказом Росстата от 15.07.2015 № 320. Используя данный документ, бизнесы должны были отчитаться в ведомство за 2015 год — до 1 апреля 2016 года.

По всей вероятности, Росстат во 2 половине 2016 года утвердит другую версию формы 1-Предприятие. которую фирмам нужно будет сдать до 1 апреля 2017 года. Но, как показывает практика, специалисты Росстата не склонны вносить в обновленные версии формы 1-Предприятие принципиальные корректировки: так, документ в текущей версии (по приказу № 320) крайне незначительно отличается от формы, которая была утверждена для отчетности за 2014 год — приказом Росстата от 04.09.2014 № 547.

Поэтому изучение структуры и особенностей заполнения действующей формы 1-Предприятие может оказаться полезным с точки зрения экономии времени на исследование специфики работы с обновленной версией документа (в 2017 году), которая, скорее всего, претерпит небольшие изменения в сравнении с бланком, утвержденным последним приказом Росстата.

Росстат, утвердив форму 1-Предприятие для отчета за 2014 год, разработал для нее инструкцию по заполнению, которую ввел в действие приказом от 09.12.2014 № 691. При этом вполне вероятно, что она останется актуальной и для последующей формы — для отчетности за 2016 год.

Итак, рассмотрим специфику заполнения формы за 2015 год с учетом положений инструкции по заполнению формы 1-Предприятие, утвержденной приказом № 691.

Форма 1-Предприятие состоит из 9 разделов. Условно их можно классифицировать на те, что отражают:

Изучим специфику заполнения указанных разделов формы 1-Предприятие подробнее.

Заполнение 1-Предприятие по инструкции: общая правовая и финансовая информация о компанииВ разд. 1 фиксируются общие сведения об отчитывающейся организации.

В пп. 101, 102 формы указываются:

В пп. 103–108 нужно указать:

В разд. 2 отражаются сведения об уставном капитале фирмы.

В строке 201 указывается его общий объем. В пп. 202–210 — его доли по категориям владельцев, указанным в соответствующем перечне.

Обведя п. 211 или 212, нужно отметить, соответственно, факт участия или неучастия иностранных субъектов в формировании уставного капитала. При этом только в первом случае у фирмы возникает необходимость в заполнении разд. 3 формы 1-Предприятие (в строке 301 фиксируется общий объем иностранного капитала, в строке 302 — государственная принадлежность или подданство его держателей).

В разд. 4 отражаются данные по организационной структуре отчитывающейся фирмы.

В строках 401 и 402 указываются сведения о количестве обособленных подразделений, в п. 403 — о количестве дочерних и зависимых структур.

В разд. 8 фиксируются данные о деятельности компании соотносительно с ОКВЭД, а также с такими показателями, как:

В разд. 9 фиксируются схожие сведения, но распределенные на те, что отражают деятельность:

В числе самых объемных разделов формы 1-Предприятие — разд. 5. В нем отражаются сведения о выпуске и отгрузке фирмой продукции, услуг, работ. То есть о доходах компании, а также об иных сопутствующих показателях (таких как, например, объемы продукции, отгруженной на том или ином основании сторонней организации).

Будет полезно рассмотреть его содержание подробнее.

Сведения о доходах фирмы (раздел 5 формы 1-Предприятие)В строке 501 разд. 5 указывается величина общего оборота фирмы за отчетный год.

В строках 502–505 фиксируются показатели по объемам продукции, услуг и работ, произведенных самой фирмой, в строках 505, 506 — выручка от обработки давальческого сырья, в строках 507–511 — выручка от перепродажи, в строке 512 — доходы от продажи ТМЦ, ранее купленных для собственного производства товаров.

В строках 513, 514 указывается выручка соответственно от строительных работ, выполненных сторонними юрлицами и физлицами по контрактам субподряда.

В строках 515, 516 фиксируется стоимость выпущенной продукции, которая зачислена в основные средства, относящаяся соответственно:

В строке 517 указывается стоимость строительно-монтажных работ, что произведены фирмой для собственных нужд.

В строке 518 фиксируется стоимость продукции, которая отдана сторонним юрлицам и физлицам безвозмездно, в пункте 520 — сельскохозяйственной продукции, переданной внутренним подразделениям (не занимающимся сельским хозяйством).

В строке 519 указывается стоимость произведенных кормов и удобрений, что использованы для собственного производства сельскохозяйственной продукции.

В строках 521, 522 фиксируется стоимость выпущенных стройматериалов и сооружений, использованных при выполнении строительно-монтажных работ соответственно:

В пп. 523, 524 указываются данные о бюджетных субсидиях, если они были получены фирмой.

В строке 525 указывается количество месяцев в отчетном году, в течение которых фирма осуществляла коммерческую деятельность.

В п. 526 фиксируется сумма таможенных пошлин, что подлежат уплате фирмой за отчетный год.

Самый, вероятно, объемный раздел формы 1-Предприятие — разд. 6. В нем отражаются сведения о расходах фирмы на производство и реализацию продукции, услуг и работ, а также сопутствующих им показателях (таких как, например, остатки закупленных ТМЦ).

Имеет смысл также подробнее изучить структуру соответствующего раздела.

Сведения о расходах фирмы (разделы 6, 7)Собственно, расходы фирмы в разд. 6 формы классифицируются на те, что:

Отдельная категория расходов по разд. 6 формы 1-Предприятие — налоги и сборы, которые включаются в расчет себестоимости продукции, услуг и работ фирмы. Они фиксируются в строках 651–655. В строке 670 отражается сумма НДС, которая должна быть получена от клиентов за реализованные товары, услуги и работы в отчетном году.

Иные специфические категории расходов разд. 6 формы 1-Предприятие :

Суммарные расходы фирмы по всем основаниям указываются в строке 659 разд. 6.

Отдельно в разд. 6 формы указываются:

В разд. 6 формы 1-Предприятие отчитывающаяся фирма указывает также сумму инвестиций в основные фонды (строка 671).

В разд. 7 указываются расходы компании на оплату работ и услуг сторонних фирм в соотнесении с перечнем, отраженным в строках 701–737.

Где скачать образец и бланк формы 1-Предприятие за 2015-2016 годы?На нашем сайте вы можете загрузить:

Всеми российскими юрлицами, а также зарубежными, что имеют представительства в РФ, должен ежегодно представляться в Росстат отчетный документ — форма 1-Предприятие. В нем фиксируются основные показатели деятельности — обороты, расходы, а также их распределение по различным категориям.

Узнать больше о специфике сдачи отчетности, представляемой в Росстат, вы можете в статьях: