Рейтинг: 4.4/5.0 (1880 проголосовавших)

Рейтинг: 4.4/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

Договор без НДС— это может быть нормально, если продавец не платит налог в связи с применением льготы или спецрежима. Ведь если договор без НДС законен — значит, налога нет. Если же неуказание НДС в договоре — упущение, то возможны негативные последствия. Расскажем о них подробнее.

Договор без НДС. Общее правилоОбщее правило для данной ситуации сформулировал Пленум ВАС РФ в п. 17 постановления от 30.05.2014 № 33 (далее — Постановление № 33). Пленум подчеркнул, что наличие оговорки об НДС в договоре — забота продавца. Ведь именно на нем лежит обязанность предъявить налог покупателю (п. 1 ст. 168 НК РФ).

Отсюда следует, что сумма НДС должна быть учтена при определении окончательного размера указанной в договоре цены. Если НДС в договоре отсутствует, то предполагается, что предъявляемая покупателю сумма налога выделяется продавцом из указанной в договоре цены по расчетной ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ).

Соответственно, от покупателя вы получите сумму, указанную в договоре. Предъявить НДС дополнительно вы сможете только в том случае, если покупатель согласится с увеличением цены и перечислит налог добровольно (согласие на изменение цены можно оформить допсоглашением). Если же он откажется, потребовать уплаты налога или взыскать его через суд вы не сможете.

А значит, вам придется:

НДС, не предъявленный покупателю и уплаченный за свой счет, нельзя включить в расходы для прибыли. Это следует из письма Минфина РФ от 07.06.2008 № 03-07-11/222.

Допустим, в договоре установлена цена 350000 рублей, при этом указание на НДС отсутствует. Покупатель доплачивать налог отказался. Вы можете:

1.Выделить НДС по расчетной ставке, допустим 18/118:

350000 * 18/118 = 53390 руб.

Эту сумму вы предъявите покупателю и уплатите в бюджет. При этом в документах следует указать:

Цена уточняется допсоглашением к договору.

2. Начислить НДС по ставке 18%:

350000 * 18% = 63000 руб.

Покупателю эту сумму вы не предъявляете и платите из собственных средств.

Когда НДС можно/нужно исчислить сверх цены договора?Сверх договорной цены НДС начисляется, если (п. 17 Постановления № 33):

В этом случае вы «накручиваете» налог на цену договора по ставке 18 или 10% и предъявляете его покупателю, выделяя в расчетных и первичных документах, счетах-фактурах (п. 4 ст. 168 НК РФ). Если он откажется от уплаты — взыскиваете налог через суд.

Что у покупателя?Если из договора не понятно, включен НДС в цену договора или нет, для вас как для покупателя возможны 3 варианта развития событий:

Для того чтобы не было разногласий с партнером и проблем с исчислением налога, вопрос об НДС необходимо согласовать еще на этапе заключения договора.

Если этот момент упущен, то:

Получать уведомления о важных налоговых изменениях

ООО ________________, именуемое в дальнейшем "Поставщик", в лице_________________________________________________________

_________________________________, действующего на основании ____________________________________________. с одной стороны,

и ООО____________________________, именуемое в дальнейшем "Покупатель". в лице _________

__________________ действующего на основании _________, с другой стороны, на __________

____________________________ (указывается основание заключения договора - соглашение сторон,

госзаказ, сложившиеся длительные хозяйственные связи и т.п.) заключили настоящий договор

1.Поставщик обязуется поставить, а Покупатель принять и оплатить продукцию (товар) по номенклатуре (ассортименту) и в количестве ____________________________________________

2. Качество и комплектность продукции (товара) должны соответствовать______________________

(указываются номера, индексы, даты утверждения стандартов, ГОСТ, ТУ, чертежи, описываются образцы,

порядок их представления и хранения, приводятся дополнительные требования, согласованные сторонами)

3. Оплата продукции (товара) производится по ценам:

(указываются наименование, дата и орган, утвердивший обязательный для сторон документ о цене,

цена, согласованная сторонами самостоятельно, в случаях, предусмотренных Законом, например,

при поставке продукции (товара), которая перестала пользоваться спросом, при поставке продукции

с изменением ее комплектности, за срочное исполнение заказов, особо модных изделий и т.д.)

Особое внимание уделите ценам, поскольку налоговики их тщательно проверяют на предмет сильного отклонения от средних по рынку)

4. Поставка продукции (товара) производится в следующие сроки: ________________________

Количество продукции (товара), недопоставленное в периоде поставки

подлежит (не подлежит) восполнению _____________________________________________________

Досрочная поставка продукции (товара) допускается__________________________________________

(указать пределы или не допускается вообще).

5. Сумма договора составляет _________________________________________________________ руб.

(С учётом или без учёта НДС)

При изменении объема поставки или цен сумма соответственно меняется.

6. Расчеты за поставленную продукцию (товар) производятся путём ________________________

Покупатель вправе полностью или частично отказаться от оплаты в случае ______________________

_________________________ (приводятся основания отказов).

7. Тара, упаковка и маркировка должны соответствовать______________________________

(указываются стандарты, технические условия, другая техническая документация)

Дополнительные требования к таре, упаковке и маркировке ___________________________

8. Продукция (товар) доставляется Покупателю______________________________________________

Покупатель производит выборку продукции (товара) в следующем порядке

(указывается порядок выборки, способ уведомления о готовности продукции (товара))

Расходы по доставке относятся на _________________________________(Покупателя, Поставщика)

в соответствии с ___________ (N прейскурантов) или соглашением сторон.

9. Приемка продукции (товара) по количеству и качеству производится__________________________

10. За нарушение сроков поставки Поставщик уплачивает Покупателю неустойку в размере ______%

от стоимости недопоставленной продукции (товара).

За необоснованный отказ от платежей по договору подлежит уплате штраф в размере _________%

11. Прочие условия __________________________

12. Настоящий договор действует с "__"_______20__ г. по « _____» ________________201 г.

13. Юридические адреса и реквизиты сторон.

ПОСТАВЩИК:__________________________ ПОКУПАТЕЛЬ :_______________________________

14. К договору прилагаются_________________________________(приводится перечень приложений).

16. Подписи сторон:

Примечание: Форма этого договора общая - возможно использование при разовых поставках.

Обязательно пропишите суммы НДС и обратите внимание на цены в договоре.

на оказание услуг

04 марта 2013 года

Открытое акционерное общество Организация №1, именуемое в дальнейшем Заказчик, в лице директора Иванова Ивана Ивановича, действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью Организация №2, именуемое в дальнейшем Исполнитель, в лице директора Петрова Петра Петровича, действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Исполнитель оказывает Заказчику услуги по ремонту оборудования, а Заказчик обязуется оплатить эти услуги на условиях, установленных настоящим договором.

2. Стоимость и порядок расчетов

2.1. Стоимость оказываемых услуг составляет 1 500,00 (Одна тысяча пятьсот) рублей 00 копеек, за весь период оказания услуг.

НДС не облагается в связи с тем, что Исполнитель применяет упрощенную систему налогообложения, на основании п. 2 ст. 346.11 глава 26.2 НК РФ и не является плательщиком НДС, согласно письму МНС РФ от 15.09.03 №22-1-14/2021-АЖ397 счета-фактуры не выставляются.

2.2 Услуги считаются оказанными после подписания сторонами акта сдачи/приемки оказанных услуг.

2.3. Оплата услуг по настоящему договору производится в течение 5 (пяти) банковских дней, с момента выставления счета и/или подписания Договора об оказании услуг, безналичным перечислением денежных средств на расчетный счет Исполнителя, либо иным способом.

3. Права и обязанности сторон

3.1. Заказчик обязуется:

3.1.1. Обеспечить беспрепятственный доступ к оборудованию, подлежащему ремонту.

3.1.2. Принять оказанные услуги.

3.1.2. Произвести полную оплату оказанных услуг в размере и порядке, предусмотренном настоящим Договором.

3.2. Исполнитель обязуется:

3.2.1. Оказать услуги ремонта оборудования.

3.2.2. Исполнитель вправе привлечь к оказанию услуг, не являющихся работниками Исполнителя.

4. Ответственность сторон и разрешение споров

4.1. За неисполнение или ненадлежащее исполнение обязательств, возникших из настоящего договора, Стороны несут ответственность, основание и размер которой установлены действующим законодательством Российской Федерации.

4.2. Споры и разногласия, возникающие между Сторонами в связи с исполнением обязательств по настоящему договору, разрешаются путем переговоров, в том числе в претензионном порядке.

4.3. При неурегулировании Сторонами спора в досудебном порядке он передается заинтересованной стороной на разрешение в Арбитражный суд.

5. Срок действия и порядок расторжения договора

5.1. Договор вступает в силу с момента подписания и действует до полного исполнения сторонами обязательств по настоящему договору.

6. Заключительные положения

6.1. Настоящий договор составлен в 2 (двух) подлинных экземплярах, один из которых находится у Исполнителя, другой - у Заказчика, каждый из которых имеет одинаковую юридическую силу.

7. Юридические адреса и банковские реквизиты сторон

01.10.08 Договор без НДСНалоговый кодекс дает довольно четкие правила, как рассчитать сумму НДС для большинства случаев. Правда некоторые ситуации, с которыми сталкиваются компании, все же остались, что называется, «за кадром». Так, ни один нормативный акт не содержит прямого указания на то, что в договоре, например, на поставку товара в обязательном порядке должна быть выделена сумма налога. А это, в свою очередь, создает благодатную почву для возможных конфликтов с инспекторами.

В большинстве бланков первичных документов, а также, что вполне понятно, в счетах-фактурах предусмотрены специальные строки для выделения суммы НДС. Впрочем некоторые документы, фиксирующие те или иные операции, осуществляемые организацией, строго установленной формы не предусматривают. И даже требования, которые предъявлены к их оформлению, зачастую носят весьма условный характер.

К примеру, любой договор, заключаемый фирмой, должен содержать условие о цене. Требования о том, что в нем необходимо было бы указывать еще и сумму НДС, гражданское законодательство не содержит. Налоговый кодекс при этом предполагает документальное оформление любой операции, участвующей в формировании налоговой базы фирмы. Вот и получается, что устанавливая цену за товар в договоре поставки, фирме вовсе не помешает прописать, как именно — сверх или в составе указанной цены она собирается высчитывать НДС. В противном случае может оказаться, что конечная стоимость реализации, которая, по мнению поставщика, включает НДС, в видении налоговиков должна быть увеличена на 18 процентов.

Похожая ситуация может сложиться и у организации, которая в начале налогового периода была освобождена от обязанностей плательщика НДС (ст. 145 НК), но затем данное право утратила. В этом случае она обязана исчислять и уплачивать налог с начала того же квартала. Однако если у нее на момент «утраты» имеются действующие договоры с контрагентами, она сталкивается с той же самой описанной выше проблемой: как надо начислять налог — сверх установленной цены, или выделять сумму бюджетного платежа в ее составе?

Стоит ли говорить, что представители налоговых структур в подобных ситуациях склонны «работать на повышение», а точнее говоря — требовать увеличения заявленной стоимости на ставку налога. Ведь в этом случае в бюджет попадет больший платеж. Но насколько обоснованна такая позиция? Ответ на данный вопрос, в частности, дан в постановлении ФАС Центрального округа от 26 августа 2008 года № А48-5068/07-18.

Арбитражная арифметикаОрганизация, ставшая участником данного судебного разбирательства, была привлечена к ответственности за неуплату сразу нескольких налогов. В числе прочих — НДС. Естественно, помимо суммы штрафа налоговики «присудили» доплатить налог, исчислив его сверх суммы выручки, полученной от реализации. Организация попыталась оспорить решение налоговиков, однако удалось ей это лишь частично. Хотя судьи и согласились с самим фактом нарушения, они указали налоговикам, что сумма доплаты рассчитана неправильно.

Они напомнили, что в силу пункта 6 статьи 168 Налогового кодекса при реализации товаров, работ, услуг населению в розницу соответствующая сумма НДС включается в цены на них. В соответствии со статьей 146 Налогового кодекса объектом налогообложения по НДС признаются операции по реализации товаров, работ и услуг на территории Российской Федерации. В то же время Кодексом предусмотрено использование расчетного метода выделения НДС в некоторых ситуациях, например, при удержании налога налоговыми агентами или при реализации сельскохозяйственной продукции. В таких случаях сумма налога определяется исходя из процентного отношения налоговой ставки к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки, проще говоря, как 18/118. Рассматриваемая ситуация, по мнению судей, вполне подпадает под действие этого правила. Соответственно сумма налога на добавленную стоимость входит в договорную цену товара и должна исчисляться по выше оговоренному методу.

Интересно, что судьи отнюдь не в первый раз высказывают подобную точку зрения. В постановлении ФАС Уральского округа от 4 июня 2008 года № Ф09-3975/08-С2 по делу № А76-24488/07 аналогичный вывод сделан на том простом основании, что НДС относится к категории косвенных налогов и не может определяться сверх оговоренной цены, которую покупатель заплатил продавцу-плательщику этого налога в составе стоимости товара. Справедливости ради стоит отметить, что наличие в арбитражной практике подобных судебных решений вовсе не означает, будто налоговые инспекторы, проверяя деятельность конкретных фирм, будут неукоснительно следовать позиции, высказанной судами. Вполне возможно, что лучшим решением этой потенциальной проблемы станет отнюдь не лишняя в данной ситуации предусмотрительность, проявляемая при заключении договора с контрагентом.

М. Ярина. эксперт «Федерального агентства финансовой информации»

НДС в договорахОбязательным пунктом любого договора является его цена. При этом нужно учитывать, по какой именно системе налогообложения работает юридическое лицо или предприниматель. В связи с этим, формулировка цены может быть следующей:

Первую формулировку используют те, чья деятельность или налоговый режим не предусматривает НДС - это могут быть лица, использующие упрощенную систему налогообложения или применяющие ЕНВД, либо те, кто освобожден от уплаты НДС. Перечень организаций и индивидуальных предпринимателей, чья деятельность освобождает их от обязанности уплачивать НДС, предусмотрен статьей 145 Налогового кодекса Российской Федерации.

Те налогоплательщики, которые обязаны платить НДС, должны использовать вторую формулировку и указывать сумму НДС в цене договора. Иначе может сложиться ситуация, когда клиент будет вынужден оплачивать сумму большую, чем указана в договоре. Увы, недобросовестные предприниматели и юридические лица могут сознательно не указывать в договоре сумму НДС, вводя людей в заблуждение. И это заблуждение заключается в том, что покупатель будет вынужден оплатить полную стоимость договора и добавочно ту сумму НДС, которая установлена для приобретаемого товара или услуги.

Логично предположить, что если в договоре указана только цена договора, то в случае спора по уплате НДС издержки должен нести продавец, а не покупатель, который добросовестно заплатил указанную в договоре сумму. Но мнение судов на этот счет несколько иное. И продавец вправе взыскивать сумму НДС именно с покупателя.

Связано это с применением судами пункта 1 статьи 168 Налогового кодекса РФ. который гласит: При реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах 4 и 5 статьи 161 настоящего Кодекса) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога .

В Информационном письме Высшего Арбитражного Суда Российской Федерации от 10.12.1996 года № 9 Обзор судебной практики применения законодательства о налоге на добавленную стоимость суд указывает на императивность нормы Налогового кодекса. Следовательно, если в договоре прямо не указан налог на добавленную стоимость, то цена договора должна быть увеличена на сумму НДС. Поэтому издержки из-за неточного заполнения договора ложатся именно на покупателя.

Что касается реальных случаев неожиданного увеличения цены договора, то тут можно привести пример с тарифами операторов сотовой связи. На рекламе обычно красуются очень привлекательные цифры. Но возле них всегда есть практически невидимая звездочка, указывающая на ссылку внизу. И в этой ссылке почти нечитаемым шрифтом написано, что цены указаны без учета НДС. Что получает в итоге абонент? А то, что он не может предъявить требование о снятии лишних денег со счета, ведь к указанному тарифу необходимо добавлять еще и сумму налога.

Из всего вышесказанного можно сделать вывод, что прежде чем заключить договор, необходимо выяснить его конечную стоимость. Дополнительные несколько минут избавят от неприятных ситуаций, которые могут возникнуть в дальнейшем.

Ссылки по темеСтатью добавил: Сайта Редактор 6014 просмотров

Скачать договор поставки (образец)Договор поставки — один из основных договоров, который используется практически любым предпринимателем. При составлении и заключении договора поставки нужно предусмотреть все обязательные (существенные) условия, без которых договор не будет считаться заключенным, а также учесть возможные правовые риски, связанные с неисполнением обязательств по такому договору, возникновением форс-мажорных обстоятельств. Вы можете скачать договор поставки, образец которого приведен ниже. Он содержит все необходимые условия для того чтобы приобрести качественный товар, своевременно получить за него оплату, а в случае нарушения контрагентом обязательств отстоять свои интересы в арбитражном суде.

Договор поставкискачать договор поставки

ДОГОВОР ПОСТАВКИ № ___________

г. Москва « » _____________ 2013 г.

_______________________» , именуемое в дальнейшем " Поставщик". в лице ______________________________-, действующего на основании Устава, с одной стороны, и ООО «_______________», именуемое в дальнейшем " Покупатель". в лице Генерального директора ____________________________, действующего на основании Устава, с другой стороны, совместно именуемые в дальнейшем "Стороны" или каждая по отдельности "Сторона", заключили настоящий Договор, далее именуемый "Договор", о нижеследующем:

1. Предмет Договора

1.1. В соответствии с настоящим Договором, Поставщик обязуется поставить, а Покупатель обязуется принять и оплатить Товар, на условиях, в объёмах и в количествах, указанных в спецификациях, согласованных и надлежащим образом подписанных Сторонами, являющихся неотъемлемой частью Договора.

1.2. В спецификациях указываются следующие данные:

- наименование и количество Товара

- цена Товара с выделением суммы НДС

- срок поставки Товара

- условия расчётов по Договору

- реквизиты грузополучателя и адрес места назначения

- дополнительные (особые) условия поставки.

1.3. Покупатель вправе по согласованию с Поставщиком изменить спецификацию.

1.4. Поставка (отгрузка) Товара осуществляется в адрес указанного Покупателем Грузополучателя, если другие условия поставки не будут письменно согласованы Сторонами.

2. Цена и условия оплаты Товара

2.1. Цена, стоимость Товара, сроки и порядок оплаты определяются в соответствии с согласованной Сторонами спецификацией.

2.2. Расчеты производятся в безналичной форме путем перечисления денежных средств на расчетный счет Поставщика в соответствии с условиями, согласованными Сторонами в спецификации.

2.3. Оплата товара производится в рублях по курсу ЦБ РФ, установленному на день выставления счета на основании счета Поставщика и на условиях, оговоренных в Приложениях к данному договору. Все виды банковских сборов и расходов по настоящему Договору, взимаемых банком Покупателя, оплачивает Покупатель, взимаемых банком Поставщика, оплачивает Поставщик.

2.4. Цена включает НДС, стоимость товара, его транспортировку, доставку, упаковку, а также оформление соответствующей товаросопроводительной документации.

3. Сроки и порядок поставки Товара

3.1. Поставка товара Поставщиком осуществляется на склад грузополучателя с обязанностью доставки товара Грузополучателю в сроки и на условиях, согласованных в спецификации.

3.2. Расходы при поставке Товара, оплачиваются Поставщиком.

3.3. Поставщику предоставляется право досрочной поставки Товара с предварительного письменного согласия Покупателя.

3.4. Датой поставки Продукции считается дата подписания Покупателем товарно-транспортной накладной на складе Покупателя (грузополучателя) по количеству и качеству.

3.5. Право собственности, переходит от Поставщика к Покупателю на складе Покупателя (грузополучателя) с момента подписания товарно-транспортной накладной о приёмке товара по количеству и качеству. При этом ответственность за сохранность Товара Покупатель несет с момента передачи и подписания соответствующих накладных.

3.6. Не позднее, чем за одну неделю до начала поставки, Поставщик уведомляет Покупателя по факсу или электронной почте ожидаемую дату поставки.

3.7. Поставщик обязуется предоставлять Покупателю счет – фактуру и товарную накладную на отгруженный товар в течение 5-и дней с момента поступления товара на склад Покупателя.

4.1. Упаковка должна обеспечивать полную сохранность Товара от всякого рода повреждений и коррозии при перевозке его морем, железнодорожным, авиа и автотранспортом с учетом нескольких перегрузок в пути, а также длительного хранения, принимая во внимание сроки гарантии.

4.2. Товар должен быть упакован таким образом, чтобы он не мог перемещаться внутри тары при изменении её положения.

4.3. Упаковка должна быть приспособлена к перегрузкам на тележках и автокарах, если это допускается весом и объёмом отдельных мест.

4.4. Поставщик несёт ответственность перед Покупателем за порчу или повреждение Товара вследствие ненадлежащей упаковки и компенсирует Покупателю реальный ущерб, связанный с некачественной упаковкой Продукции.

4.5. Тара и ящики, в которые будет упакована Продукция, маркируются с трёх сторон: на противоположных боковых сторонах и сверху ящика.

4.6. Погрузка и размещение Товара в транспортном средстве должны производиться с соблюдением правил, действующих на транспорте.

4.7. Если при приемке Товара будет обнаружено повреждение (недостача) Товара вследствие нарушения целостности его тары (упаковки), то Поставщик будет нести самостоятельную ответственность за недопоставку (повреждение) Товара.

5. Приемка Товара

5.1. Приемка Товара Покупателем по количеству мест и внешнему осмотру целостности упаковки, должна быть осуществлена незамедлительно после приёма товара на складе и все дефекты и замечания, обнаруженные при осмотре, должны быть отражены в товарно-транспортной накладной. Претензии по количеству мест и внешнему осмотру целостности упаковки, не указанные в товарно-транспортной накладной, приниматься не будут.

6. КАЧЕСТВО, КОМПЛЕКТНОСТЬ И ГАРАНТИИ

6.1. Поставщик гарантирует, что качество и комплектность поставляемого Товара соответствует условиям настоящего Договора и подтверждается Сертификатом качества, выданным заводом изготовителем и актом приемки-передачи оборудования. В случае необходимости по требованию Покупателя произвести инженерную проверку Товара и монтаж оборудования представителем Поставщика, данные действия будут согласованы дополнительно и указаны в спецификациях, согласованных и надлежащим образом подписанных Сторонами, являющихся неотъемлемой частью Договора.

6.2. В случае несоответствия количества и/или качества Товара условиям настоящего договора, Покупатель уведомляет об этом Поставщика, в течение 2 суток после обнаружения несоответствий при приеме Товара на складе Покупателя согласно п. 5.1.

6.3. При несоответствии полученного Товара по качеству товаросопроводительным документам вызов представителя Поставщика для участия в приемке обязателен. При неявке представителя в течение 5 дней со дня получения Поставщиком вызова, приемка производится без участия представителя Поставщика с участием представителя сторонней организации.

6.4. При не достижении сторонами согласия по качеству продукции, стороны могут привлечь для проведения анализа экспертную организацию, оплата услуг которой осуществляется за счет Покупателя. В случае, если экспертиза подтверждает ненадлежащее качество продукции, переданной Продавцом, то расходы по оплате услуг экспертной организации возмещаются Поставщиком в течение 10-ти рабочих дней с момента получения соответствующего заключения и документов, подтверждающих факт оплаты Покупателем услуг экспертной организации.

7. Права и обязанности сторон

7.1. Поставщик обязуется:

7.1.1. Своевременно поставить товар в сроки, указанные в спецификации к настоящему Договору. Качество Товара должно соответствовать предъявляемым Покупателем требованиям.

7.1.2. Поставить Товар в количестве и ассортименте, указанном в спецификации, являющейся неотъемлемой частью настоящего Договора.

7.1.3. Поставщик обязан передать Грузополучателю Товар в таре и упаковке, предусмотренной для товаров данного вида и обеспечивающих его сохранность при обычных условиях хранения и транспортировки.

7.2. Покупатель обязуется:

7.2.1. Оплатить Товар в сумме и сроки, согласно спецификации.

7.2.2. Обеспечить приемку Товара Грузополучателем.

8. Ответственность сторон

8.1. За нарушение условий Договора Стороны несут ответственность в соответствии с настоящим Договором и действующим законодательством Российской Федерации.

8.2. В случае нарушения срока поставки, предусмотренного в п. 3.1. настоящего Договора, Покупатель вправе взыскать с Поставщика неустойку в размере 0,1 % от стоимости своевременно непоставленной продукции, за каждый день просрочки до фактического исполнения Поставщиком обязательств по поставке Товара, но не более 5 % от всей партии Товара.

8.3. В случае нарушения срока оплаты, предусмотренного в Приложении №1 настоящего Договора, Покупатель уплачивает Продавцу штраф в размере 0,1 % стоимости от неоплаченной в срок суммы за каждый рабочий день просрочки до фактического исполнения Покупателем обязательств по оплате Товара, но не более 5 % от всей партии Товара.

8.4. Уплата штрафных санкций и возмещение убытков не освобождает Поставщика от исполнения обязательств по Договору и устранения нарушений.

8.5. При необходимости Покупатель предъявляет Поставщику претензии и иски, связанные с несохранной, некачественной (некомплектной) поставкой, или взыскании неустойки за нарушение сроков поставки не позднее 15 дней с момента получения груза Покупателем (Грузополучателем). Срок ответа на претензию составляет 10 (десять) рабочих дней с момента ее получения.

8.6. Сторона не несет ответственности по Договору, если докажет, что выполнение его условий невозможно в силу непредсказуемых, непредотвратимых и непреодолимых обстоятельств (непреодолимая сила), находящихся вне контроля Стороны: стихийные бедствия, пожары, эпидемии, военные действия, чрезвычайные положения, забастовки. Эти обстоятельства должны быть подтверждены справками Торгово-промышленных палат или компетентных государственных органов Российской Федерации. Срок исполнения обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действовали обстоятельства непреодолимой силы, а также последствия, вызванные этим обстоятельствами.

8.7. Все споры и разногласия, которые могут возникнуть в связи с исполнением Договора, Стороны намерены решать путем переговоров. В случае невозможности решения спора путем переговоров он подлежит рассмотрению в соответствии с законодательством РФ в Арбитражном суде г. Москвы.

9.1. Условия Договора носят конфиденциальный характер. С любой относящейся к Договору документацией и информацией могут быть ознакомлены только лица, состоящие в трудовых отношениях со Сторонами и непосредственно выполняющие служебные обязанности, связанные с договорной работой.

9.2. В случае нарушения условий конфиденциальности виновная Сторона возмещает другой Стороне причиненные ей этим убытки.

10. Срок действия Договора и порядок его изменения и расторжения

10.1. Договор вступает в силу в день подписания его обеими Сторонами и скрепления печатями и действует в течение года с момента подписания. Если Сторона письменно не заявит другой Стороне не менее чем за 30 (тридцать) календарных дней до его окончания о намерении прекратить действие Договора, он будет считаться продленным на следующий календарный год.

10.2. Договор может быть досрочно расторгнут по письменному соглашению Сторон.

10.3. И зменения и дополнения, а также все согласования условий поставки, в том числе заявки, коммерческие предложения и спецификации к настоящему Договору имеют силу и являются неотъемлемой частью Договора, только в том случае, если они оформлены в письменном виде, подписаны уполномоченными лицами и скреплены печатями Сторон. В случае противоречий между измененными Сторонами условиями поставки и прежними ее условиями, измененные условия поставки будут иметь для Сторон преобладающую силу.

11. Заключительные положения

11.1. Стороны признают в рамках Договора юридическую силу и дату получения ими факсимильных документов.

11.2. Во всем, что не оговорено в настоящем Договоре, Стороны руководствуются действующим законодательством Российской Федерации.

11.3. Все юридические, фактические, почтовые, иные адреса и банковские реквизиты Сторон, приведенные в тексте настоящего договора, подлинные и признаны Сторонами. При изменении наименования, адреса, банковских реквизитов или реорганизации Стороны обязаны уведомить друг друга в тот же день.

11.4. Настоящий Договор и Приложения к нему составлены в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой стороны.

12. Юридические адреса и банковские реквизиты сторон:

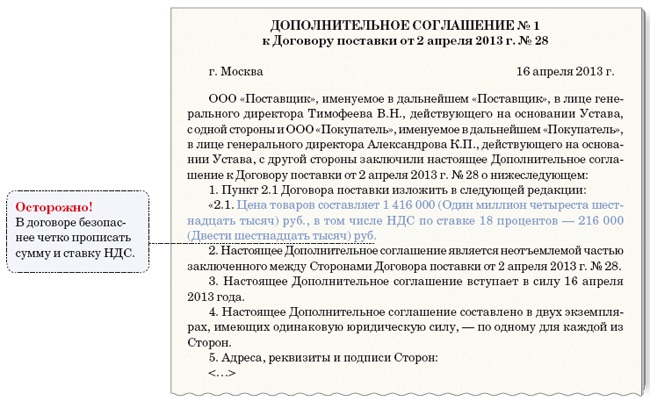

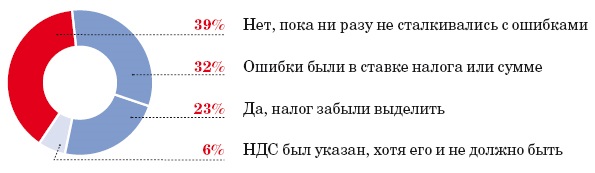

Зачастую, менеджеры или юристы взяли типовой бланк соглашения, а с бухгалтерией посоветоваться забыли — попросту не уточнили, выделять ли НДС и по какой ставке. В итоге вы понимаете, что с налогом там ошиблись. И теперь придется как-то исправлять ситуацию, чтобы правильно учесть НДС. Мы посоветуем, как лучше действовать и поставщику, и покупателю. Эти рекомендации помогут и когда речь идет об услугах или аренде.

Как часто вы встречаете договоры с ошибками в НДС?

Допустим, в договоре обозначена только стоимость товаров. Таким образом, договор без НДС и насчет налога никаких оговорок в нем нет. Но оказывается, что на самом деле сумма налога должна быть. К слову, такое случается, если продавец уверен, что имеет право на льготу. А позже выясняется, что это не так — скажем, условие для льготы не выполнено.

Ваша компания — поставщикИтак, вы видите, что договор без НДС заключен с покупателем, хотя налог должен быть. Этот налог вам все равно придется начислять. Обязанность, прописанную в пункте 1 статьи 168 Налогового кодекса РФ, никто еще не отменял. Конечно, идеальный вариант — исправить договор, увеличив его сумму на НДС. А если покупатель уже перечислил вам деньги за товары, попросите его доплатить налог.

Контрагент исполнил вашу просьбу? Тогда налог вы начислите как обычно. Но покупатель может и отказаться доплачивать вам сумму налога сверх цены товаров. Тогда вы можете попытаться взыскать с контрагента эту сумму через суд. Это подтверждает пункт 15 информационного письма Президиума ВАС РФ от 24 января 2000 г. № 51. А также постановление Президиума ВАС РФ от 29 сентября 2010 г. № 7090/10. Правда, в 2014 году подход судей к этому вопросу поменялся. Теперь ВАС считает, что сумма НДС включена в конечную цену договора и может быть выделена из нее расчетным путем (постановление Президиума ВАС РФ от 30 мая 2014 г. № 33).

Но если спорить с покупателем руководство вашей компании не желает, у вас есть еще два варианта действий. Один из них — изменить договор, выделив из общей стоимости товаров сумму НДС. Тогда покупателю ничего доплачивать не придется. Но размер вашего дохода по сделке уменьшится. То есть, по сути, вы найдете сначала сумму налога по расчетной ставке, чтобы определить новую цену (18/118 или 10/110). А в счете-фактуре обозначите уже обычные 18 процентов. Причем так поступать позволяет упомянутое постановление Президиума ВАС РФ.

Если руководителя такой вариант устраивает, тогда изменение цены надо зафиксировать в допсоглашении.

А вот второй возможный вариант — на тот случай, если контрагент вообще никакие допсоглашения подписывать не хочет. Вы начисляете НДС на сумму по договору и платите его в бюджет за счет собственных средств. К сожалению, включить сумму такого НДС в расходы не получится. Чиновники подчеркнули это в письме Минфина России от 7 июня 2008 г. № 03-07-11/222.

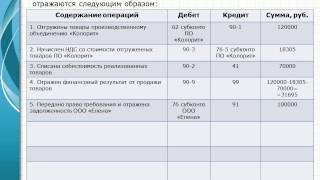

Пример

ООО »Подрядчик» в договоре по ошибке указало стоимость услуг в размере 152 000 руб. без учета НДС. Директор ООО решил не взыскивать сумму НДС с заказчика и уплатить ее за счет собственных средств. Поэтому бухгалтер начислил налог в размере 27 360 руб. (152 000 руб. × 18%). При расчете налога на прибыль эту сумму НДС бухгалтер в расходы не включил.

В бухгалтерском учете он сделал следующую проводку:

ДЕБЕТ 91 субсчет »Прочие расходы» КРЕДИТ 68 субсчет »Расчеты по НДС»

— 27 360 руб. — начислен НДС с реализации товаров.

Договор без НДС, который в нем должен быть, получила компания покупатель. Если контрагент предъявит вам НДС сверх цены договора и ваше руководство не против доплатить налог, вы спокойно поставите эту сумму к вычету. Ведь продавец оформит вам счет-фактуру, в котором будет выделен налог по всем правилам.

Теперь предположим, что вы с поставщиком меняете условия договора, вычленив из стоимости товаров НДС. Но на этот момент контрагент уже отгрузил вам продукцию и вы успели ее реализовать. Тогда вам будет необходимо уменьшить стоимость товаров, которую ранее учли в расходах при расчете налога на прибыль.

Товар вы получили уже после того, как подписали соглашение об изменении цены? Ничего исправлять не придется — вы оприходуете ТМЦ по документам как есть.

Ну а если контрагент решил уплатить НДС за счет своих средств, значит, перечислять ему эту сумму вы не будете. А раз так, то и права на вычет налога у вас не возникает.

НДС в договоре есть, хотя его не должно там бытьПредположим, что в договоре упомянут налог на добавленную стоимость, хотя поставщик НДС платить вовсе не должен. Например, из-за того, что находится на упрощенке или пользуется льготами.

Ваша компания — поставщикКогда НДС в договоре выделили по ошибке, вы можете предъявить налог покупателю в счете-фактуре и заплатить его в бюджет. Так вы выполните требования пункта 5 статьи 173 Налогового кодекса РФ. Тогда в договоре ничего менять не придется.

Но лучше всего подписать с контрагентом дополнительное соглашение к договору, исключив из него сумму НДС. Так вы убережете себя от лишних вопросов ревизоров и от претензий со стороны покупателя.

Потому что среди последних иногда находятся такие, которые взыскивают с поставщика сумму НДС, если этот налог указан в договоре, а счет-фактуру при этом поставщик не выписал. Ведь тут выходит, что в бюджет вы НДС не перечислили, а оставили себе (постановление ФАС Московского округа от 2 ноября 2011 г. по делу № А40-131937/10-59-1153 ).

Ваша организация — покупательДопустим, получилось так, что ваша компания заключила договор с упрощенщиком. Но несмотря на это, по тексту соглашения упомянут НДС. Независимо от того, перепишут стороны условие или нет, вычет вы заявить не сможете. Даже если контрагент выставит вам счет-фактуру с налогом. Ведь он предъявит вам НДС неправомерно, потому и пользоваться вычетом, по мнению налоговиков, вы не можете.

То же самое относится к ситуации, когда контрагент предъявил НДС по льготной операции (письмо ФНС России от 15 июля 2009 г. № 3-1-10/501@ ). Хотя если вы готовы спорить с налоговиками, вычет можно отстоять в суде. Уже сформирована положительная практика по этому вопросу. Более того, в 2014 году Конституционный суд признал право компании-покупателя на вычет налога в данной ситуации (Постановление КС РФ от 3 июня 2014 г. № 17-П).

А вообще, чтобы вы были уверены в том, что контрагент предъявляет вам НДС на законных основаниях, советуем сразу выяснять, какой налоговый режим он применяет. Для этого можно получить письмо, в котором поставщик подтвердит, что платит налоги по общей системе, и копии титульных листов его деклараций по НДС и налогу на прибыль. Или же информационное письмо по форме № 26.2-7, если партнер находится на упрощенке.

Важно также проверить, не относятся ли товары, работы или услуги к числу необлагаемых. Товары подпадают под льготу, а в договоре фигурирует сумма НДС? Уточните у поставщика, почему он включил налог в цену контракта. Такое может быть, если у партнера не выполняются все необходимые требования для того, чтобы пользоваться льготой. Скажем, нет лицензии.

Но тогда договор с ним безопаснее вообще не заключать. Чтобы налоговые инспекторы не сняли у вас расходы по этой сделке.

Либо же поставщик просто не использует налоговую поблажку. Правда, это возможно только для льгот, указанных в пункте 3 статьи 149 кодекса. Если это так, запросите у контрагента копию заявления об отказе от льготы.

В договоре — неверная ставка НДСВот еще одна ситуация. В договоре стоит привычная ставка НДС — 18 процентов. А на самом деле должна быть 10 процентов. Или наоборот. Посмотрим, как правильно начислить налог поставщику, а покупателю принять его к вычету.

Ваша компания — поставщикСтавка НДС зависит от вида товаров, работ или услуг. И произвольно менять ее вы, разумеется, не можете. Поэтому даже если в договоре есть ошибка, то в счете-фактуре укажите верную ставку НДС. А в контракт лучше внести изменения. Иначе у вас может возникнуть недоимка по налогу. Если, скажем, вместо 18 процентов вы посчитаете налог по ставке 10 процентов.

Ваша организация — покупательВашей компании, как покупателю, лучше добиться того, чтобы поставщик скорректировал ставку налога по договору. То есть написал ту, что полагается по закону. Кроме того, проверьте, чтобы поставщик оформил вам счет-фактуру с правильной ставкой НДС. Только так вы сможете предъявить входной налог к вычету. Ведь неточность в таком реквизите, как ставка налога, является существенной (п. 2 ст. 169 Налогового кодекса РФ ).

Плюс ко всему из-за подобной ошибки вы заплатите поставщику больше, чем положено. Это если в договоре указана более высокая ставка, чем та, которая установлена для данных товаров в статье 164 кодекса.

Если исправить счет-фактуру поставщик отказался, то не регистрируйте этот документ в книге покупок.

И еще. Если вы все же переплатили поставщику налог из-за неверной ставки, можете потребовать вернуть лишнюю сумму. Ссылаться здесь вы можете на постановление Президиума ВАС РФ от 9 апреля 2009 г. № 16318/08 .