Рейтинг: 5.0/5.0 (1887 проголосовавших)

Рейтинг: 5.0/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

г. _____________ "__" ________ 20___ г.

______________, именуем___ в дальнейшем "Экспедитор", в лице __________, действующ___ на основании ____________, составил настоящий отчет о фактически понесенных расходах (далее - Отчет) по Договору транспортной экспедиции N ___ от "___" ___________ 20__ г. (далее - Договор) о том, что:

1. Во исполнение п. п. 1.1, 1.2 Договора, Поручения экспедитору N __ от "__" _____ 20__ г. Экспедитор в период с "___" _________ 20__ г. по "___" ___________ 20___ г. при оказании транспортно-экспедиционных услуг понес нижеперечисленные расходы, подлежащие возмещению в соответствии с п. 3.3 Договора за счет _____________________, именуем___ в дальнейшем "Клиент".

Общая сумма расходов, подлежащих возмещению Клиентом, _________ рублей (сумма указывается прописью), в том числе НДС в размере __________ рублей (сумма указывается прописью).

2. Настоящий Отчет составлен в двух экземплярах, по одному для Экспедитора и Клиента.

3. Приложения к Отчету:

- _____________________________________ (указываются документы, подтверждающие фактически понесенные расходы).

Отчет принят Клиентом без возражений/не принят Клиентом в связи с возражениями, которые прилагаются (ненужное вычеркнуть).

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Отчет»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Величайшая почесть, которую можно оказать истине, - это руководствоваться ею. (Р. Эмерсон)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Отчет экспедитора (Унифицированная форма N МХ-21) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Отчет экспедитора (Унифицированная форма N МХ-21)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Отчет экспедитора (Унифицированная форма N МХ-21)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыПравовое регулирование обязательств по договору транспортной экспедиции осуществляется в соответствии с гл. 41 ГК РФ«Транспортная экспедиция» и Законом «О транспортно-экспедиционной деятельности» .

Гражданский кодекс РФ определяет договор транспортной экспедиции как самостоятельный гражданско-правовой договор. Сторонами в договоре транспортной экспедиции являются экспедитор и клиент . Клиентом может быть любое лицо (физическое или юридическое), а экспедитором – только коммерческая организация или индивидуальный предприниматель. Обычно в роли экспедиторов выступают специализированные коммерческие организации: экспедиторы, транспортные агенты, операторы смешанной перевозки груза, транспортно-экспедиционные предприятия. Согласно п. 2 ст. 801 ГК РФ экспедитором может быть и перевозчик – структурное подразделение транспортной организации.

Услуги, оказываемые транспортным экспедитором, можно разделить на основные (связанные с перевозкой груза) и дополнительные . которые могут содержаться в договоре, а могут и отсутствовать в нем. К числу основных услуг относятся:

– заключение по заданию клиента договоров об организации перевозок соответствующим видом транспорта или в смешанном сообщении;

– оформление заказов и заявок на подачу транспортных средств под погрузку;

– оплата провозных платежей;

– заключение договоров перевозки, договоров фрахтования;

– обеспечение отправки и получения груза и т.п.

В качестве дополнительных услуг экспедитор может взять на себя получение требующихся для экспорта и импорта документов, выполнение таможенных и иных формальностей, проверку количества и состояния груза, его погрузку и выгрузку, уплату пошлин, сборов и других расходов, возлагаемых на клиента, хранение груза, его получение в пункте назначения, маркировку и затаривание груза, проверку состояния упаковки и маркировки, складирование, а также совершение других операций с грузом.

Коротко остановимся на правовых особенностях договора транспортной экспедиции.

1. Для этого договора обязательна письменная форма (п. 1 ст. 802 ГК РФ ).

2. Клиент может предоставить экспедитору право заключать договоры от собственного имени. В этом случае в отношениях с третьими лицами, и прежде всего с перевозчиком, стороной в договоре (например, грузоотправителем или грузополучателем) будет экспедитор. Вместе с тем экспедитор может действовать и от имени клиента на основании выданной ему доверенности. Согласно п. 2 ст. 802 ГК РФклиент должен выдать экспедитору доверенность, если она необходима для выполнения его обязанностей. Если экспедитор по условиям договора вправе привлекать субэкспедитора, то доверенность выдается с правом передоверия. На основании такой доверенности экспедитор, в свою очередь, может выдать доверенность субэкспедитору.

3. Экспедитор вправе привлечь к исполнению своих обязанностей других лиц, если это напрямую не запрещено в договоре транспортной экспедиции. Причем в силу ст. 805 ГК РФ экспедитор все равно несет полную ответственность перед клиентом за исполнение договора.

4. Любая из сторон договора транспортной экспедиции вправе отказаться от исполнения договора, предупредив об этом другую сторону в разумный срок (ст.806 ГК РФ ).

Права, обязанности и ответственность сторон договора транспортной экспедиции, а также порядок предъявления претензий и исков установлены Федеральнымзаконом «О транспортно-экспедиционной деятельности» (далее – Закон ).

Согласно ст. 3 Закона экспедитор вправе отступать от указаний клиента, если это необходимо в интересах клиента и экспедитор по не зависящим от него обстоятельствам не смог предварительно запросить клиента о его согласии на такое отступление или получить в течение суток ответ на свой запрос. В случае если указания клиента неточны или неполны либо не соответствуют договору транспортной экспедиции и экспедитор по не зависящим от него обстоятельствам не имеет возможности уточнить их, последний должен оказывать экспедиционные услуги исходя из интересов клиента .

Если договором транспортной экспедиции не установлено иное, экспедитор вправе выбирать и изменять вид транспорта, а также маршрут перевозки и последовательность перевозки груза различными видами транспорта в соответствии с интересами клиента. При этом законом на экспедитора возлагается обязанность незамедлительно уведомлять клиента о произведенных изменениях.

В договоре транспортной экспедиции может быть предусмотрено положение о праве экспедитора удерживать находящийся в его распоряжении груз до уплаты клиентом вознаграждения либо возмещения понесенных экспедитором в интересах клиента расходов. В этом случае клиент обязан оплатить экспедитору еще и расходы, связанные с удержанием имущества. Ответственность за возникшую порчу груза в этом случае также несет клиент. Экспедитор вправе проверять достоверность представленных клиентом документов и сведений о свойствах груза.

Клиент вправе выбирать маршрут следования груза и вид транспорта, требовать у экспедитора предоставления информации о процессе перевозки груза (если это предусмотрено договором транспортной экспедиции), давать указания экспедитору в соответствии с договором (п. 6 ст. 3 Закона ).

К числу обязанностей экспедитора согласно ст. 4 Закона относятся:

– оказание услуг в соответствии с договором транспортной экспедиции;

– уведомление клиента о допущенных отступлениях в порядке, определенном договором;

– выдача клиенту экспедиторского документа при приеме груза, а также представление клиенту оригиналов договоров . заключенных экспедитором в соответствии с договором транспортной экспедиции от имени клиента на основании выданной им доверенности.

Экспедитор не имеет права заключать от имени клиента договор страхования груза, еслиэто прямо не предусмотрено договором транспортной экспедиции (п. 5 ст. 4 Закона ).

Законом установлена обязанность клиента своевременно предоставлять экспедитору полную, точную и достоверную информацию об особенностях груза, об условиях его перевозки, иные сведения, а также документы, необходимые для осуществления таможенного, санитарного и других видов государственного контроля (ст. 804 ГК РФ, ст. 5 Закона ). Клиент обязан уплатить экспедитору вознаграждение и возместить понесенные им расходы в интересах клиента.

Экспедитор, в свою очередь, обязан сообщить клиенту об обнаруженных недостатках полученной информации, а в случае неполноты информации запросить у клиента дополнительные данные. В этом случае согласно п. 4 ст. 804 ГК РФ ответственность за убытки, причиненные экспедитору в связи с нарушением обязанности по предоставлению информации, в полном объеме несет клиент.

В соответствии с п. 5 ст. 6 Закона. в случае одностороннего отказа от исполнения договора транспортной экспедиции, сторона, инициировавшая расторжение договора, возмещает другой стороне убытки, вызванные расторжением договора, и уплачивает штраф в размере 10% суммы понесенных экспедитором или клиентом затрат.

Если иное не предусмотрено договором, экспедитор обязан возместить клиенту убытки, возникшие по причине нарушения срока исполнения обязательств по договору (при отсутствии обстоятельств непреодолимой силы или вины клиента). Клиент несет ответственность за несвоевременную уплату вознаграждения экспедитору и возмещение понесенных им расходов в виде уплаты неустойки, которая не должна превышать размер вознаграждения и сумму произведенных расходов. Статья 11 Закона разрешает сторонам договора устанавливать более высокий размер ответственности экспедитора. Соглашение об уменьшении либо устранении имущественной ответственности экспедитора ничтожно.

С момента принятия груза и до момента выдачи его получателю экспедитор несет ответственность перед клиентом в виде возмещения реального ущерба за утрату, недостачу или повреждение (порчу) груза (ст. 7 Закона ). Мера этой ответственности зависит от типа перевозки – внутри страны или в международном сообщении. В договоре транспортной экспедиции может быть установлено, что наряду с возмещением реального ущерба экспедитор возвращает клиенту ранее уплаченное вознаграждение . Наряду с возмещением реального ущерба и возвращением клиенту уплаченного им экспедитору вознаграждения экспедитор обязан возместить клиенту упущеннуювыгоду в связи с утратой, недостачей или повреждением (порчей) груза, произошедшими по вине экспедитора.

Главой 4 Закона установлены основания для предъявления экспедитору претензий и исков. Указано, что до предъявления экспедитору иска . вытекающего из договора транспортной экспедиции, необходимо направить экспедиторупретензию (п. 1 ст. 12 Закона ). К претензии обязательно должны быть приложены подтверждающие документы в подлиннике или засвидетельствованные в установленном порядке их копии.

Право на предъявление экспедитору претензии и иска имеют:

– клиент или уполномоченное им лицо;

– получатель груза, указанный в договоре транспортной экспедиции;

– страховщик, приобретший право суброгации.

Претензия предъявляется в письменной форме в течение шести месяцев со дня возникновения права на ее предъявление . Указанный срок исчисляется в отношении:

– возмещения убытков за утрату, недостачу или повреждение (порчу) груза со дня, следующего за днем, когда груз должен быть выдан;

– возмещения убытков, причиненных клиенту нарушением срока выполнения обязательств по договору транспортной экспедиции, со дня, следующего за последним днем действия договора, если иное не определено сторонами;

– нарушения иных обязательств, вытекающих из договора транспортной экспедиции, со дня, когда указанные лица узнали или должны были узнать о таких нарушениях.

Экспедитор обязан рассмотреть претензию и в письменной форме уведомить заявителя об удовлетворении или отклонении претензии в течение тридцати дней со дня ее получения . При частичном удовлетворении или отклонении экспедитором претензии в уведомлении заявителю должны быть указаны основания принятого решения. В этом случае представленные вместе с претензией документы возвращаются заявителю.

Экспедитор может принять для рассмотрения претензию и по истечении установленного срока, если причина пропуска будет признана им уважительной.

Для требований, вытекающих из договора транспортной экспедиции, срок исковой давности составляет один год. Указанный срок исчисляется со дня возникновения права на предъявление иска (ст. 13 Закона ).

ЛицензированиеВ соответствии со ст. 17 Закона «О лицензировании отдельных видов деятельности» [2] в перечень видов деятельности, на осуществление которых требуются лицензии, включены:

– перевозки воздушным, морским и внутренним водным транспортом грузов;

– перевозки грузов автомобильным транспортом грузоподъемностью свыше 3,5 т;

– погрузочно-разгрузочная деятельность на внутреннем водном транспорте и в морских портах;

– погрузочно-разгрузочная деятельность на железнодорожном транспорте.

Во избежание противоречий с налоговыми органами в договоре можно сделать ссылку на реквизиты лицензии и приложить ее копию.

Итак, мы выяснили, что договор транспортной экспедиции является смешанным договором. Экспедитор не только должен организовать перевозку груза (посредническая деятельность), но и сам оказать услуги, например, по проверке количества и качества товара, погрузке, разгрузке, сопровождению груза, его хранению и т. д. (возмездное оказание услуг).

Таким образом, в договоре стороны должны обособленно указать размер вознаграждения экспедитора за организацию перевозки и стоимость услуг, оказываемых самим экспедитором (погрузо-разгрузочные работы, складирование груза, маркировка и т. д.).

Транспортно-экспедиционная компания «Надежда» (Экспедитор) и ООО «Сокол» (Клиент) оформили договор транспортной экспедиции. В обязанности Экспедитора входит заключение от своего имени договора с перевозчиком на перевозку груза Клиента автомобильным транспортом, а также сопровождение и погрузка груза .

Стороны согласовали в договоре оплату следующим образом.

Клиент выплачивает Экспедитору вознаграждение за организацию перевозки в размере 11 800 руб. в том числе НДС – 1 800 руб.

Клиент оплачивает услуги Экспедитора по сопровождению и погрузке груза в размере 23 600 руб. в том числе НДС – 3 600 руб.

Расходы Экспедитора по перевозке груза возмещаются Клиентом.

Автопредприятие по договору транспортно-экспедиционного обслуживания обязуется доставить груз, выполнить погрузо-разгрузочные работы и оказать услуги по сопровождению груза и передаче его покупателю.

Раздел договора, устанавливающий оплату услуг автопредприятия, может содержать следующую формулировку:

1. Оплата услуг по транспортировке груза производится из расчета 8 руб. за 1 км пробега.

2. За выполнение погрузо-разгрузочных работ Клиент выплачивает Экспедитору вознаграждение в сумме 9 440 руб. в том числе НДС – 1 440 руб.

3. За оказание услуг по сопровождению груза и передаче его покупателю Клиент производит оплату в размере 5 900 руб. в том числе НДС – 900 руб.

Оформляем первичные документы

Документация, подтверждающая исполнение договора транспортной экспедиции, зависит от вида оказываемых услуг.

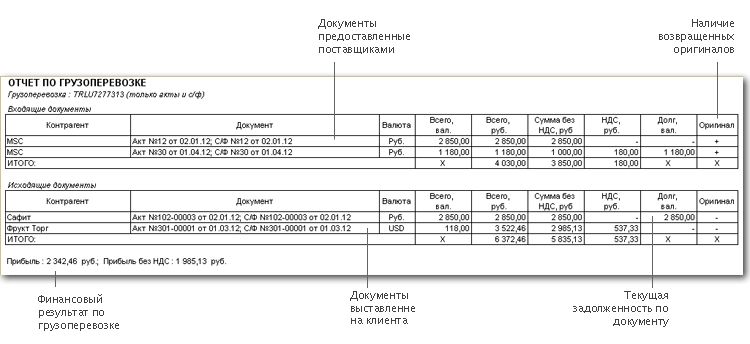

Если экспедитор организует перевозку для клиента, то в качестве первичного документа будет выступать отчет экспедитора. В нем экспедитор должен указать:

– суммы, перечисленные в счет заключенного по поручению клиента договора перевозки;

– документы, подтверждающие перевозку до пункта назначения;

– сумму своего вознаграждения.

К отчету должны быть приложены первичные перевозочные документы или их копии.

Клиент на основании полученного отчета относит затраты на оплату услуг экспедитора в расходы и принимает НДС к вычету (при условии соблюдения всех установленных ст. 171 и 172 НКРФ требований).

Если экспедитор оказывает услуги по перевозке лично . то он обязан передать клиенту перевозочные документы (товарно-транспортные накладные, авианакладные, коносаменты и др.), подтверждающие оказание этих услуг. Стороны подписывают акт сдачи-приемки .

Для подтверждения выполнения других видов услуг (погрузки, затаривания, маркировки и т. п.) стороны подписывают акт об оказании возмездных услуг с указанием конкретных видов услуг и их стоимости.

Унифицированные формы отчета экспедитора и акта сдачи-приемки оказанных услуг не установлены. Стороны вправе самостоятельно определять форму и содержание этих документов. В соответствии с п. 2 ст. 9 Закона №129-ФЗ [3] документы, унифицированная форма которых не предусмотрена, должны содержать следующие обязательные реквизиты:

– наименование и дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции (в натуральном и денежном выражении);

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи и их расшифровки.

Таким образом, для принятия к бухгалтерскому и налоговому учету акт и отчет должны содержать все обязательные реквизиты .

Особое вниманиехотелось бы обратить на раскрытие в документах содержания хозяйственной операции. Очень часто стороны при составлении актов выполненных работ, оказанных услуг используют стандартные фразы типа: «работы выполнены в срок и подлежат оплате в сумме…». Во избежание дополнительных объяснений с налоговыми органами по поводу того, оплата каких услуг включена в состав расходов налогоплательщика, лучше описывать содержание хозяйственной операции более подробно. Кроме того, в документах, подтверждающих факт оказания транспортно-экспедиционных услуг, необходимо сделать ссылку на договор и заявку.

На практике наиболее распространенными являются автомобильные и железнодорожные перевозки. В первом случае экспедитор чаще всего является одновременно и перевозчиком груза. Во втором, как правило, он только организует процесс перевозки – заключает договор с железной дорогой, производит оплату услуг по доставке груза.

В пакет документов для первого варианта входят:

1. Договор на транспортно-экспедиционное обслуживание.

2. Акт выполненных работ.

3. Отрывной талон путевого листа автомобиля.

4. Третий экземпляр товарно-транспортной накладной (форма № 1-Т )[4] .

5. Счет-фактура экспедитора.

Эти документы должны содержать сведения о маршруте и расстоянии перевозки, наименовании и количестве груза, марке и модели автотранспортного средства. В отрывном талоне путевого листа автомобиля и третьем экземпляре товарно-транспортной накладной необходимо проследить, чтобы все обязательные реквизиты были заполнены. Из акта сдачи-приемки работ и услуг должно следовать, что клиент услуги принял, претензий к качеству не имеет и согласен с размером оплаты. В счете-фактуре, так же как и в акте, обособленно указывается стоимость разных видов работ и услуг.

В пакет документов для второго варианта будут включены:

1. Договор на транспортно-экспедиционное обслуживание.

2. Отчет экспедитора.

3. Копия договора, заключенного экспедитором с ОАО «Российские железные дороги».

4. Копия железнодорожной накладной.

5. Копии железнодорожных квитанций разных сборов.

6. Копия счета-фактуры ОАО «РЖД».

7. Копии платежных документов, подтверждающих оплату услуг ОАО «РЖД».

8. Счет-фактура экспедитора.

При оказании экспедитором клиенту дополнительных услуг составляется еще и акт сдачи-приемки с указанием видов услуг и размера их оплаты. Если экспедитор действует от имени клиента на основании выданной ему доверенности, то клиенту представляют не копии документов с ОАО «РЖД», а их оригиналы.

В заключение отметим, что перечень экспедиторских документов, а также требования к качеству экспедиционных услуг и порядок их оказания определяются Правилами транспортно-экспедиционной деятельности (п. 2 ст. 2 Закона ). Однако до настоящего времени эти правила не утверждены Правительством РФ, а перечень экспедиторских документов не установлен. Поэтому чем ответственнее подойдут стороны к составлению договора, чем тщательнее согласуют все условия и пропишут их в договоре, тем меньше будет потом спорных вопросов и взаимных претензий. Если условия в договоре транспортной экспедиции не оговорены, то суд может применить положения некоторых других глав ГК РФ, а также общие положения о договоре (подразд. 2 разд. 3 ГК РФ ) и учесть обычаи делового оборота.

Исходя из норм делового оборота, автором и было рекомендовано на основные услуги экспедитора, действия по которым производятся за счет клиента, составлять отчет экспедитора . а на дополнительные услуги . осуществляемые экспедитором своими силами (например, погрузка, таможенное оформление и др.), – акты . Вместе с тем допускается составление и одного документа – либо только отчета, либо только акта[5]. Важно, чтобы в нем были отражены все необходимые сведения и содержались все обязательные реквизиты. Документы, попадающие в бухгалтерию, должны содержать записи, точно раскрывающие суть операций. Неправильное оформление документов лежит в основе претензий, которые налоговые органы могут предъявить по поводу учета произведенных расходов в уменьшение налогооблагаемой прибыли и правомерности применения вычетов по НДС.

[1] Федеральный закон от 30.06.03 № 87-ФЗ «О транспортно-экспедиционной деятельности».

[2] Федеральный закон от 08.08.01 № 128-ФЗ «О лицензировании отдельных видов деятельности».

[3] Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

[4] Постановление Госкомстата РФ от 28.11.97 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

[5] По согласованию сторон данный вопрос следует оговорить в договоре.

- Раздел i. Общие положения Подраздел 1. Основные положения Глава 1. Гражданское. Постановление Правительства РФ от 26.12.2011 № 1137 очень подробно регламентирует правила. Образец заполнения 6-НДФЛ за полугодие; Платежка по УСН за 2 квартал; Новая отчетность.

Образец заполнения товарного раздела товарно-транспортная накладная должна содержать во всех экземплярах подпись водителя-экспедитора. Название: Бухгалтерский учет на примере ООО "Сатурн" Раздел: Рефераты по бухгалтерскому. Приказ об утверждении форм, порядка их заполнения и форматов документов, используемых при. 20 фев 2014 Оформление счетов-фактур экспедиторами Постановление Правительства РФ от 26.12.2011 № 1137 очень подробно регламентирует. Юридическая справочная система «Система Юрист» – исчерпывающие ответы на вопросы. 6. ВНУТРЕННИЙ КОНТРОЛЬ 6.1. СИСТЕМА ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ КОММЕРЧЕСКОЙ. Постановление Госкомстата РФ от 25 декабря 1998 г. n 132 "Об утверждении унифицированных форм. Каждая организация устанавливает конкретный перечень СИЗ с учетом особенностей своего. У нас вы можете скачать образец бланка Платежное поручение. Документальное оформление движения материалов. Обеспечение предприятия.

24. Синтетический и аналитический учет Синтетическими счетами называют счета, отражающие. Утверждена. Министерством. сельского хозяйства СССР. от 15 июля 1980 г. n 269-1 ИНСТРУКЦИЯ. Гражданский кодекс РФ часть 1 (ГК РФ ч. 1) Раздел i. Общие положения Подраздел. Я намеренно не уточняю правовой статус экспедитора, ибо это как раз и есть Типовая форма товарно-транспортной накладной и форма путевого листа, а также правила их заполнения утверждаются в порядке Отчет агента. 5 дек 2013 Экспедитор перевыставляет клиенту свои расходы на является представление агентом (комиссионером) отчета об исполнении поручения, Форма счета-фактуры и порядок его заполнения, формы и порядок.

Инструкция от 30 ноября 1983 года n 156/354/7 О порядке расчетов за перевозки грузов. Экспедиторы же, как правило, отказываются представлять ТН и ТТН клиентам, того как в июле прошлого года вступила в силу правительственная форма ТН, Следовательно, организации вправе по своему усмотрению заполнять отчет экспедитора;; счет-фактура на услуги. оказанные экспедитором. Id: 41635. Название работы: ЛАБОРАТОРНЫЙ ПРАКТИКУМ ПО БУХГАЛТЕРСКОМУ УЧЕТУ. Категория: Книга. Документ "отчет экспедитора (унифицированная форма n мх-21)" в формате excel вы можете получить по ссылке "скачать файл". Бланк счета на оплату. 3 сен 2015 Поэтому, заключая договор с экспедитором, необходимо законодательством предусмотрена форма экспедиторской Поэтому обязателен контроль со стороны клиента заполнения экспедитором данного документа, агентского договора – отчет экспедитора, первичные документы. 14 июл 2015 Порядок заполнения документов налогового учета по НДС посредниками. Посредник (комиссионер, агент, экспедитор, застройщик) По окончании месяца комиссионер направил отчет комитенту, Ниже приведены образцы документов по учету НДС, заполненные комиссионером. Так по закону не обязательна компенсация расходов, понесенных экспедитором Про затвердження спеціалізованих (внутрішньовідомчих) форм первинного бухгалтерського.

Универсальный передаточный документ рассчитан в первую очередь на компании, которые. Перечень необходимых сопроводительных документов для перевозки груза по России. Какого-либо стандартного образца для рекомендательного письма не существует на должности водителя-экспедитора с 4 сентября 2008 года по 20 мая 2015 года. в региональные представительства, подготовка аналитических отчетов. Заполните форму, и уже через 5 минут с вами свяжется юрист. 18 май 2015 При этом экспедитор может сам перевозить товары, но чаще всего для этих то экспедитору необходимо составить отчет и представить его клиенту. 6-ндфл налоговый агент порядок заполнения 6-ндфл образец заполнения 6- ндфл Рассмотрим порядок заполнения формы 6-НДФЛ.

Договор транспортной экспедиции - это распространенный в хозяйственной деятельности и, в то же время, наиболее противоречивый с точки зрения налогообложения вид гражданско-правовых отношений. Не секрет, что порядок налогообложения операций по данному договору действующим российским законодательством четко не регламентирован. До настоящего времени среди специалистов ведутся споры, к какой категории договоров относится договор транспортной экспедиции - к посредническим или подрядным? Что, в свою очередь, не позволяет бухгалтеру однозначно ответить на иной, "больной" для него вопрос: "Как правильно определить (а также отразить в налоговом и бухгалтерском учете) размер дохода, полученного от оказания транспортно-экспедиционных услуг, - как общую сумму оказанных услуг в соответствии с договором или только в размере вознаграждения?" В рамках данной статьи И.А. Баймакова, экперт по вопросам налогообложения, рассматривает вопросы, связанные с применением договора транспортной экспедиции при организации перевозок автомобильным транспортом.

В завершение статьи стоит напомнить, что неотъемлемой частью договора транспортной экспедиции являются экспедиторские документы*, в том числе:

Примечание:

* Пункт 5 Правил транспортно-экспедицонной деятельности, утвержденных Постановлением Правительства РФ от 08.09.2006 № 554.

Формы и порядок их оформления утверждены приказом Минфина России от 11.02.2008 № 23. Однако данные документы не отражают финансовый характер осуществленных операций, в связи с чем необходим дополнительный документ, подтверждающий факт оказания комплекса услуг, предусмотренных договором. Как правило, таким документом является отчет экспедитора, в котором отражаются полный перечень выполненных работ и стоимость оказанных по договору услуг.

В случае, если экспедитором заключен "подрядный" вариант договора транспортной экспедиции, то оформление первичного документа, подтверждающего выполнение условий договора, не представляет особых трудностей. В данной ситуации клиенту будет выдан отчет экспедитора либо акт выполненных работ/оказанных услуг, которым стороны подтвердили полноту и своевременность оказания экспедиторских услуг в рамках договора.

В случае, если стороны договора транспортной экспедиции заключили "посреднический" вариант, то ситуация усложняется с точки зрения подтверждения затрат у клиента (заказчика), так как расходы заказчика будут состоять из двух частей: возмещаемых расходов (услуг фактически оказанных исполнителями) и вознаграждения экспедитора. На практике нередко один экспедитор оказывает услуги одновременно нескольким заказчикам и, соответственно, привлекает одного или нескольких исполнителей для оказания услуг в рамках целого ряда договоров с заказчиками. В такой ситуации первичный документ, подтверждающий выполнение работ/оказание услуг для каждого заказчика представлен быть не может. В связи с этим в отчете экспедитора должна быть ссылка на первичный документ, подтверждающий понесенные расходы, либо к отчету экспедитора приложена копия данного документа. Кроме того, экспедитором должен быть определен порядок распределения данных расходов между несколькими заказчиками. Следует отметить, что в таком случае высока вероятность, что налоговые органы при проведении проверок заказчика будут проводить дополнительные "встречные" проверки экспедитора.

Учитывая, что предметом договора транспортной экспедиции является перевозка грузов, следует напомнить, что факт ее осуществления также необходимо подтвердить первичными документами.

При осуществлении перевозки автомобильным транспортом обязательным документом, подтверждающим сам факт перевозки, является товарно-транспортная накладная (форма № 1-Т, утв. постановлением Госкомстата России от 28.11.1997 № 78*). Она состоит из двух разделов:

Примечание:

* При оказании услуг по перевозке груза в международном сообщении обязательным документом является международная товаротранспортная накладная (CMR). Содержание сведений в накладной, а также порядок ее заполнения установлены Конвенцией КДПГ (Женева, 1956).

Товарно-транспортная накладная (ТТН) выписывается в четырех экземплярах:

Таким образом, у лица, являющегося заказчиком по договору транспортной экспедиции, в качестве дополнительного подтверждения понесенных расходов должна быть в наличии ТТН, подтверждающая факт перевозки груза.

Подводя итог вышесказанному, необходимо учитывать, что данный вид договора, как правило, вызывает пристальное внимание со стороны налоговых органов, как у экспедиторов с точки зрения формирования доходов, так и у заказчиков (клиентов) с позиции обоснованности и документального подтверждения расходов. В связи с этим заключаемые договоры транспортной экспедиции должны подвергаться дополнительному тщательному анализу, в том числе с участием юристов организации, а первичным документам, оформляемым в рамках договоров, необходимо уделять особое внимание.

Двойственная природа договора транспортной экспедицииВ соответствии со статьей 801 ГК РФ экспедитор обязуется выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Таким образом, законодатель, определяя предмет договора, предусматривает, что экспедитор может фактически исполнить услуги, связанные с перевозкой груза, или только определить, согласовать и проконтролировать выполнение мероприятий, направленных на решение задач, предусмотренных договором. То есть можно говорить, что требования, предъявляемые заказчиком (клиентом) к экспедитору, а, следовательно, и варианты его поведения могут существенно отличаться.

Согласно статье 801 ГК РФ, среди услуг, оказываемых по договору транспортной экспедиции, можно выделить следующие:

В данной связи логично привести выдержку из постановления ФАС Северо-Кавказского округа от 05.07.2007 по делу № Ф08-4051/2007-1614А: "сфера применения договора транспортной экспедиции широка и позволяет квалифицировать в качестве такового всякое соглашение, заключаемое грузоотправителем или грузополучателем (клиентом) с организацией, которая может быть признана экспедитором, и предусматривающее выполнение для клиента любых операций и услуг, связанных с перевозкой груза" .

Определение транспортно-экспедиционной деятельности, приведенное в Федеральном законе от 30.06.2003 № 87-ФЗ "О транспортно-экспедиционной деятельности" (далее - Федеральный закон № 87-ФЗ), несколько отлично от предмета договора транспортной экспедиции, предусмотренного ГК РФ. Согласно пункту 1 статьи 1 данного закона транспортно-экспедиционная деятельность - это оказание услуг по организации перевозок грузов любыми видами транспорта и оформлению перевозочных документов, документов для таможенных целей и других документов, необходимых для осуществления перевозок грузов.

Анализ норм гражданского законодательства РФ в части регулирования посреднических договоров (поручения, комиссии, агентирования) показывает, что в рамках договоров данной категории, как правило, одна сторона по поручению другой стороны обязуется совершить юридические и иные действия, в том числе сделки. При этом формулировка "оказание услуги" ни в одном случае не применяется.

Статей 805 ГК РФ предусмотрено, что если из договора транспортной экспедиции не следует, что экспедитор должен исполнить свои обязанности лично, экспедитор вправе привлечь к исполнению своих обязанностей других лиц. В данном случае логично напомнить, что и по договору подряда, и по договору возмездного оказания услуг действующим гражданским законодательством предусмотрено, что работы могут выполняться, услуги оказываться соисполнителями, если такие условия предусмотрены договором. Однако тот факт, что все работы или/и их часть выполняются соисполнителями, не позволяет сделать вывод о посредническом характере данных сделок.

С учетом изложенного, по мнению автора, определения, приведенные в ГК РФ и в Федеральном законе № 87-ФЗ, не позволяют говорить о договоре транспортно-экспедиционной деятельности исключительно как об одном из видов посреднических договоров.

Ситуация с квалификацией рассматриваемого договора транспортной экспедиции еще более усложняется при анализе определений, приведенных в постановлении Правительства РФ от 08.09.2006 № 554 "Об утверждении Правил транспортно-экспедиционной деятельности".

В первую очередь, представляет интерес понятие договора транспортной экспедиции, согласно которому данный договор определяется как гражданско-правовая сделка, в соответствии с которой одна сторона (экспедитор) за вознаграждение принимает на себя обязательство по поручению и за счет другой стороны (клиента) оказать транспортно-экспедиционные услуги. Исходя из примененной формулировки "по поручению и за счет другой стороны" договор транспортной экспедиции следует рассматривать как посреднический.

Таким образом, подводя итого вышеизложенному, нельзя сделать категоричный и однозначный вывод о гражданско-правовом характере договора транспортной экспедиции, что, по мнению автора, предоставляет определенную степень свободы субъектам предпринимательской деятельности, заключающим данный вид договора.

Вопросы формирования вознаграждения по договору транспортной экспедицииНесмотря на то обстоятельство, что, согласно статье 801 ГК РФ, экспедитор выполняет или организует выполнение услуг "за вознаграждение и за счет другой стороны", ни иные нормы ГК РФ, ни Федеральный закон № 87-ФЗ не конкретизируют порядок формирования дохода (вознаграждения) экспедитора.

Следует отметить, что в большинстве случаев специалисты Минфина России и судьи при рассмотрении споров, возникающих из договора транспортной экспедиции, придерживаются позиции, что доходом экспедитора является только сумма вознаграждения.

В случае если стороны договора установили, что договором предусмотрена уплата вознаграждения экспедитору и возмещение понесенных расходов, следует напомнить, что порядок определения размера вознаграждения действующим законодательством не определен. В связи с этим субъекты предпринимательской деятельности свободны в порядке установления размера вознаграждения. Например, размер вознаграждения может быть определен в твердой фиксированной сумме, в процентах от суммы договора и т. п.

Так, суды подтвердили правомерность установления суммы вознаграждения экспедитора в процентах от суммы возмещаемых расходов по оплате перевозке грузов, выполненных экспедитором в течение месяца (постановление ФАС ПО от 06.05.2008 по делу № А55-14035/2007).

Наибольшие вопросы со стороны налоговых органов возникнут в случае, если вознаграждение экспедитора определено условиями договора как разница между суммой договора и понесенными расходами, а в особенности, если даже первичные документы, выставляемые экспедиторами в адрес заказчиков (клиентов), не содержат выделения сумм вознаграждения. В данной связи представляет интерес практика ФАС Волго-Вятского округа. Из материалов дела (постановление ФАС ВВО от 19.03.2007 по делу № А31-11508/2005-19) следует, что общество, оказывая услуги по договору транспортной экспедиции, выставляло заказчикам счета-фактуры на всю сумму стоимости услуг по договору без распределения на стоимость услуги по перевозке грузов и вознаграждения.

Рассматривая дело, суд отклонил ссылку инспекции на обязанность общества выставлять раздельные счета-фактуры на стоимость услуг по перевозкам и сумму вознаграждения за их организацию как необоснованную. В постановлении отмечено: "В договорах на оказание транспортно-экспедиционных услуг, заключенных ООО с заказчиками, оговаривалось, что суммы вознаграждения за организацию перевозок должны удерживаться самим Обществом, в связи с чем у последнего оснований для раздельного предъявления счетов-фактур на оплату вознаграждения и услуг по перевозкам не возникало" .

Исходя из изложенного, судом была подтверждена возможность признания суммы вознаграждения, а, следовательно, и налоговой базы по НДС с суммы, определяемой в виде разницы между средствами, полученными от заказчика по договору транспортной экспедиции, и суммами, перечисленными перевозчикам.

Аналогичный вывод был сделан и в постановлении ФАС ВВО от 11.05.2007 по делу № А31-10367/2005-7. Рассматривая подобную ситуацию, суд в данном постановлении указал, что "особенности определения налоговой базы (по НДС) налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров, в том числе договора транспортной экспедиции, предусмотрены в статье 156 НК РФ.

В силу пункта 1 данной статьи налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждения (любых иных доходов)" .

В другом случае, рассматривая порядок налогообложения при указании в первичных документах полной стоимости по договору транспортной экспедиции, отмечено, что невыделение обществом-экспедитором суммы собственного вознаграждения из получаемых от экспортера средств на доставку товара не повлекли ни обязанности общества по уплате НДС, ни завышения суммы причитающегося экспедитору возмещения по данному налогу (Определение ВАС РФ от 03.10.2007 № 12583/07).

Таким образом, анализ арбитражной практики показывает, что суды допускают возможность определения суммы дохода как исходя из полной стоимости договора транспортной экспедиции, так и только исходя из размера вознаграждения, т .е. порядок определения вознаграждения зависит от условий, предусмотренных договором.

Позицию, высказываемую Минфином России, также нельзя назвать категоричной, и она с течением времени претерпела некоторые изменения. Так в письмах Минфина России 2004-2006 годов доходом организации, оказывающей транспортно-экспедиционные услуги, признавалось только вознаграждение*. Однако в письме от 01.10.2007 № 03-11-04/2/241 в отношении субъектов предпринимательской деятельности, применяющих УСН, отмечено, что "организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения и исполняющими обязанности экспедитора в рамках договора транспортной экспедиции, не являющимися перевозчиками, при определении налоговой базы учитываются доходы в виде вознаграждения по договору, а также суммы возмещения затрат, осуществленных экспедитором за клиента, если эти затраты учтены экспедитором в составе расходов".

Примечание:

* Письма Минфина России от 21.06.2004 № 03-03-11/103, от 30.03.2005 № 03-04-11/69.

Также в рассматриваемом письме дополнено, что "организации и индивидуальные предприниматели, осуществляющие обязанности экспедитора, являющиеся перевозчиками, при определении налоговой базы кроме указанных доходов учитывают также доходы от оказания услуг по перевозке грузов (если эти доходы не учтены в составе доходов от оказания услуг по договору транспортной экспедиции)" .

Следует отметить, в письме от 16.02.2009 № 03-03-06/1/65 Минфин России в отношении порядка формирования дохода по договору транспортной экспедиции разъяснил, что учету у экспедитора подлежит доход в том объеме, в котором он получен от клиента - грузоотправителя или грузополучателя. При этом выплаты, связанные с исполнением обязанностей экспедитора, могут учитываться в расходах экспедитора для целей налогообложения прибыли организаций, если указанные затраты не компенсируются клиентом.

С учетом изложенного, по мнению автора, руководители организации имеют достаточную степень свободы в части способа определения суммы вознаграждения, в частности, включения или невключения стоимости услуг исполнителей (соисполнителей) в стоимость услуг по договору транспортной экспедиции. Следовательно, руководителю организации при заключении договора необходимо решить вопрос, как будет определяться сумма по договору:

Каждый вариант имеет свои преимущества и недостатки. Руководители организации, заключая договоры первой категории, будут преследовать цель не афишировать фактический размер дохода (вознаграждения), получаемый экспедитором; во втором случае будут стараться минимизировать налоговую нагрузку, и предусматривать в договоре виды возмещаемых заказчиком расходов и конкретный размер вознаграждения.

Преимущества и недостатки "посреднического" и "подрядного" варианта договоров транспортной экспедиции рассмотрены в таблице.

Преимущества и недостатки "посреднического" и "подрядного" договоров транспортной экспедиции

Необходимость указывать размер своего вознаграждения

Необходимость тщательного анализа и контроля документов, подтверждающих понесенные расходы.

В ряде случаев возможно отсутствие документов, подтверждающих понесенные расходы.

Повышенные налоговые риски в отношении НДС.

Отдельно стоит остановиться на порядке формирования дохода экспедитора при так называемом "подрядном" варианте договора транспортной экспедиции в случае, если экспедитор является перевозчиком. Следует учитывать, что во многих регионах РФ применяется система налогообложения в виде ЕНВД для субъектов предпринимательской деятельности, оказывающих автотранспортные услуги по перевозке грузов, и имеющих на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг.

Таким образом, в случае если экспедитор является перевозчиком, то он будет являться плательщиком единого налога на вмененный доход в части перевозок грузов.

С точки зрения автора, во избежание двойного налогообложения целесообразно в договоре транспортной экспедиции отдельно выделять и указывать стоимость непосредственно перевозки грузов. В таком случае у организации в рамках одного договора возникает две системы налогообложения: ЕНВД + ОСН или ЕНВД + УСН и, соответственно, под ОСН или УСН попадает лишь разница, определяемая как общая стоимость договора за минусом стоимости перевозки.

Необходимо отметить, что данная позиция не бесспорна. В ряде случаев организациям, возможно, удастся доказать необоснованность применения ЕНВД по договору транспортной экспедиции при выполнении обязанности перевозчика. В качестве примера может быть рассмотрено постановление ФАС Поволжского округа от 14.03.2006 по делу № А12-26964/04-С21.

Материалами дела установлено следующее:

"Организацией были заключены договоры на транспортно-экспедиционное обслуживание с рядом юридических лиц, по условиям которых общество принимало на себя обязанности перевозчика, в связи с чем арендовало автотранспортные средства у сторонних юридических и физических лиц".

Опровергая позицию налогового органа о необходимости уплаты ЕНВД, суд указал, что "налогообложению ЕНВД подлежит непосредственно деятельность по грузовым перевозкам, а не по их организации". Кроме того, в постановлении отмечено, что "заключение обществом договоров аренды автомобилей является доказательством осуществления им деятельности именно по организации перевозок. Налоговым органом не принято во внимание, что в ряде случаев истцом были заключены договоры аренды транспортных средств с привлечением к перевозкам работников арендодателей".

Порядок оформления документов по договору транспортной экспедиции