Рейтинг: 4.0/5.0 (1895 проголосовавших)

Рейтинг: 4.0/5.0 (1895 проголосовавших)Категория: Инструкции

Все организации должны применять утверждённые Министерством Труда профессиональные стандарты, чтобы не нарушать законодательство, и, соответственно, практически во всех организациях, есть сотрудник, имеющий должность - Бухгалтер. В особенности нужно отметить факт, что в деятельности бухгалтерского учёта постоянно происходят какие-либо изменения и полностью соответствовать занимаемой должности, без допущения ошибок, становится всё сложнее. И необходимость внедрения данного Профстандарта, также не оставляет сомнений. В данном разделе мы и поговорим, как правильно внедрить в организацию Профстандарт Бухгалтера.

Комиссия по внедрению профстандартаПосле принятия решения о Внедрении Профстандарта в организацию (в нашем случае Профстандарт Бухгалтера), необходимо создать комиссию, которая будет ответственна за правильность внедрения и соблюдения сроков, установленных руководством организации. При внедрении данного профессионального стандарта, в комиссию рекомендуется включить Главного Бухгалтера, у которого опыт теоретической и практической работы больше, чем у остальных бухгалтеров.

Знакомство с профстандартомПосле создания комиссии и определением плана внедрения профессиональных стандартов (пошаговую инструкцию о внедрении профстандартов можно изучить здесь ), всех сотрудников/бухгалтеров необходимо ознакомить с утверждённым профстандартом и механизмом его внедрения. По факту ознакомления необходимо взять подпись с сотрудника/бухгалтера. Скачать Профстандарт Бухгалтера можно в Реестре Профстандартов в разделе "Финансы и Экономика".

ДокументооборотПроверяются все документы, находящиеся в личном деле сотрудника:

В соответствии с профстандартом конкретизируются трудовые функции бухгалтера (это можно оформить в виде дополнительного соглашения, либо переподписанием договора) и система мотивации/демотивации за предоставление результативности работы бухгалтера, то есть разрабатывается "Эффективный Контракт ".

Подтверждение Профстандарта БухгалтераПо факту проверки документов в личном деле сотрудника, необходимо определить соответствие его утверждённому профстандарту. Если образование и практический опыт работы подтверждает соответствие профессиональному стандарту, то сотруднику необходимо подтвердить соответствие профстандарту с помощью независимой оценочной комиссии (данная услуга доступна на нашем сайте PROFSTANDART.BIZ ). Если у сотрудника образование не позволяет занимать должность Бухгалтера, то необходимо составить график проведения обучения/повышения квалификации, благодаря которому сотрудник получит соответствующие дипломы, аттестаты и прочее.

Обзор Профстандарта БухгалтераПринятый Министерством Труда профессиональный стандарт Бухгалтера подразумевает, что все работники, имеющие в своих профессиональных обязанностях хоть что-то из деятельности бухгалтерии, должны ему соответствовать.Профессиональный стандарт Бухгалтер подразумевает должности:

Далее мы рассмотрим необходимые требования и условия, предъявленные Министерством Труда, к работникам в данной сфере. Читать далее..

Вход на сайт

Н. Баразненок, ООО "ЦЭИНФ" (г. Москва)

(Статья опубликована 25.03.2015 в журнале "Помощник Бухгалтера" № 4/2015.)

Минтруд РФ Приказом от 22.12.14 № 1061н утвердил профессиональный стандарт "Бухгалтер". В настоящее время профстандарты не являются обязательными к применению. Пока работодатели, а также учебные заведения, могут использовать их как своего рода ориентиры при приеме на работу соискателей, при написании должностной инструкции или при составлении образовательной программы. Однако предполагается, что уже с начала 2016 года "бухгалтерский" профстандарт станет обязательным к применению в бюджетных организациях. Не исключено, что в будущем применять его нужно будет и коммерческим организациям.

Профессиональный стандарт - это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности (ст. 195.1 ТрК РФ).

Согласно Правилам разработки, утверждения и применения профессиональных стандартов, утвержденным Постановлением Правительства РФ от 22.01.13 № 23, профстандарты применяются:

1) работодателями - при формировании кадровой политики и в управлении персоналом, при организации обучения и аттестации работников, разработке должностных инструкций, тарификации работ, присвоении тарифных разрядов работникам и установлении систем оплаты труда с учетом особенностей организации производства, труда и управления;

2) образовательными организациями профессионального образования при разработке профессиональных образовательных программ;

3) при разработке в установленном порядке федеральных государственных образовательных стандартов профессионального образования.

Следует отметить, что идея всеобщего перехода на профессиональные стандарты, можно сказать, продиктована временем. Если до 90-х годов можно было окончить техникум или институт и всю жизнь проработать по одной специальности, то теперь это довольно сложно сделать. В связи с развитием технологий, внедрением инноваций, интеграцией российской экономики в международное пространство постоянно приходится учиться. Проблема в том, что от этого процесса серьезно отстали сами учебные заведения, которые продолжали выпускать специалистов, не нужных на рынке труда на тот момент.

В сложившейся ситуации ничего иного не оставалось, как работодателям и учебным заведениям объединиться для того, чтобы первые установили современные требования к квалификации сотрудников, занятых в тех или иных отраслях, а вторые смогли бы под эти требования скорректировать свою образовательную программу.

В настоящее время в специальный реестр, которым ведает Минтруд РФ, включено уже 407 профессиональных стандарта.

307-е место в нем занимает профессиональный стандарт "Бухгалтер". утвержденный Приказом Минтруда РФ от 22.12.14 № 1061н. Познакомиться с ним можно также и в Приложении "Помощник Бухгалтера" № 3/2015 на стр. 46.

Данный стандарт содержит описание трудовых функций, а также соответствующие им требования к образованию и опыту работы бухгалтера и главного бухгалтера.

БУХГАЛТЕР (5-Й УРОВЕНЬ КВАЛИФИКАЦИИ)

Начнем с того, что профессиональным стандартом определена основная цель деятельности в области бухгалтерского учета. Она заключается в формировании "документированной систематизированной информации об объектах бухгалтерского учета в соответствии с законодательством РФ и в составлении на ее основе бухгалтерской (финансовой) отчетности, раскрывающей информацию о финансовом положении экономического субъекта на отчетную дату, о финансовом результате его деятельности и о движении денежных средств за отчетный период, необходимой пользователям этой отчетности для принятия экономических решений".

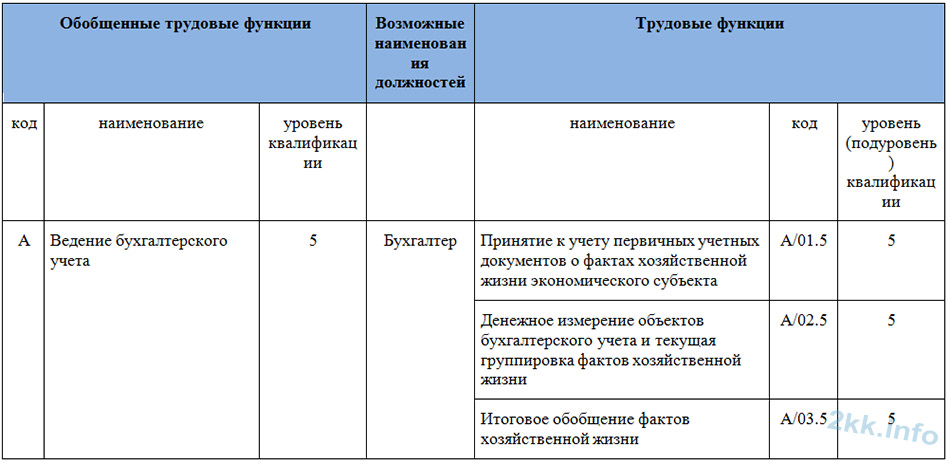

Обобщенная трудовая функция бухгалтера звучит как ведение бухгалтерского учета. Она складывается из трех более конкретных направлений:

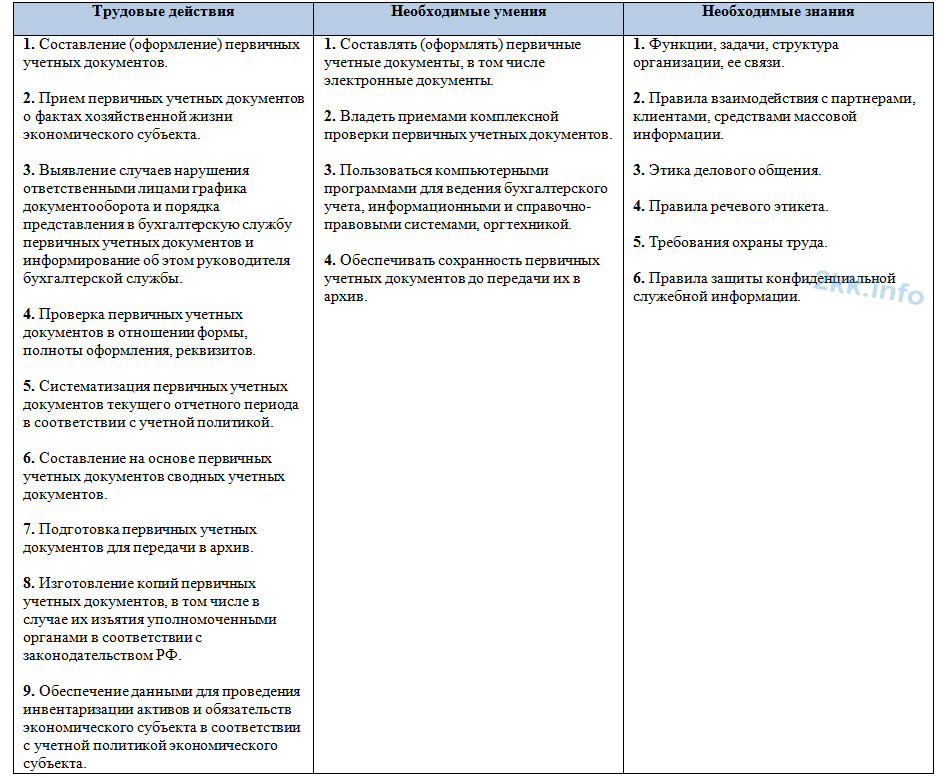

1. Принятие к учету первичных учетных документов о фактах хозяйственной жизни экономического субъекта. Для выполнения данной функции от бухгалтера требуется выполнение таких действий как составление "первички", отслеживание своевременного представления документов в бухгалтерию ответственными лицами, проверка правильности оформления первичных документов, их систематизация, составление сводных учетных документов, подготовка их для передачи в архив и т.п.

2. Денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни. Помимо денежного измерения объекта бухгалтерского учета и осуществления соответствующих записей, бухгалтер должен регистрировать данные из первичных документов, отражать в бухгалтерском учете результаты переоценки объектов бухучета и пересчета в рубли выраженной в иностранной валюте стоимости активов и обязательств. Также необходимо составлять отчетные калькуляции, определять себестоимость продукции (работ, услуг), распределять косвенные расходы, начислять амортизацию, сопоставлять результаты инвентаризации с данными регистров бухгалтерского учета и составлять сличительные ведомости. Сюда же входят и расчеты заработной платы, пособий и иных выплат работникам.

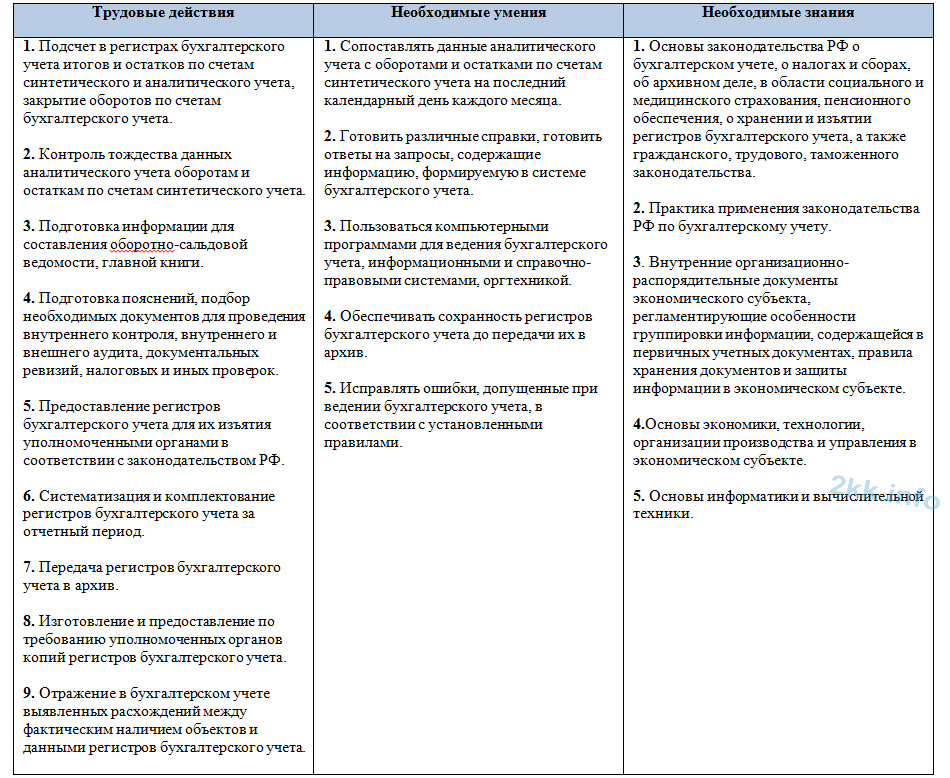

3. Итоговое обобщение фактов хозяйственной жизни. Данная трудовая функция подразумевает выполнение следующих действий: подсчет в регистрах бухгалтерского учета итогов и остатков по счетам синтетического и аналитического учета, закрытие оборотов, контролирование тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета, подготовка информации для составления оборотно-сальдовой ведомости, главной книги. Кроме того, на бухгалтера в данном случае возложена обязанность готовить пояснения, подбирать необходимые документы (делать их копии) при проведении проверок (как внутренних, так и внешних) и т.д.

Надо сказать, что на практике обычно все три названные функции не "делятся", т.е. их выполняет один бухгалтер, который и первичные документы принимает, и регистрирует ее в регистрах бухгалтерского учета, и подводит итоги (закрывает обороты).

Требования к образованию и опыту

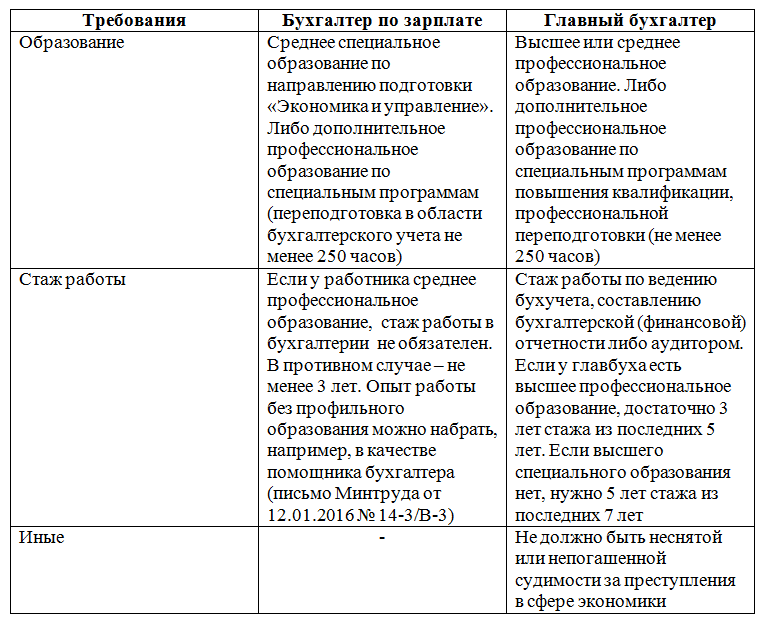

В соответствии с профессиональным стандартом у бухгалтера должно быть среднее профессиональное образование (специалист среднего звена). То есть, чтобы работать бухгалтером, нужно окончить техникум или колледж. Как альтернатива рассматривается наличие дополнительного профессионального образования по специальным программам (курсы повышения квалификации и т.п.). В общем случае требования к опыту практической работы не устанавливаются. В то же время оговаривается, что при специальной подготовке по учету и контролю опыт работы должен быть не менее 3-х лет.

ГЛАВНЫЙ БУХГАЛТЕР (6-Й УРОВЕНЬ КВАЛИФИКАЦИИ)

Теперь рассмотрим, какие трудовые функции должен выполнять главбух и какие требования выдвигаются к кандидатам на эту должность.

В общем и целом главный бухгалтер отвечает за составление и представление бухгалтерской (финансовой) отчетности предприятия. Профессиональный стандарт выделяет следующие трудовые функции главного бухгалтера:

1. Составление бухгалтерской (финансовой) отчетности. В данном случае речь идет об организации процесса формирования бухгалтерской отчетности, представление ее в установленные сроки в налоговую инспекцию, фонды и т.д. Также от главного бухгалтера требуется счетная и логическая проверка правильности формирования числовых показателей отчетов, входящих в состав бухгалтерской (финансовой) отчетности, формирование пояснений и т.п.

2. Составление консолидированной финансовой отчетности. Довольно сложная функция. Ее выполнение, в частности, предполагает:

• проведение проверки качества информации, представленной материнской компании по совместной деятельности зависимыми и дочерними организациями для целей составления консолидированной финансовой отчетности;

• выполнение процедур консолидации в соответствии с установленными требованиями (МСФО);

• счетная и логическая проверка правильности формирования числовых показателей в "консолидированных" отчетах;

• контроль соблюдения порядка проведения внешнего аудита консолидированной финансовой отчетности, достоверности и обоснованности информации, представляемой руководству материнской компании, подготовка пояснений.

3. Внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. Для выполнения этой функции главный бухгалтер должен понимать цели и процедуры внутреннего контроля. Он отвечает за разработку внутренних документов, регламентирующих данную процедуру. Также он должен распределить полномочия, обязанности и ответственность между работниками за выполнение соответствующих процедур внутреннего контроля, и проверять, как они их выполняют. Кроме того, главному бухгалтеру нужно постоянно отслеживать соответствие внутреннего контроля целям деятельности экономического субъекта и при необходимости его совершенствовать.

4. Ведение налогового учета и составление налоговой отчетности, налоговое планирование. Сюда же профессиональным стандартом отнесены расчеты с внебюджетными фондами и т.д. При этом от главного бухгалтера требуются не только соответствующие налоговые ("страховые") знания (идентификация объектов налогообложения и т.п.), но и умение оценить знания своих подчиненных. Кроме того, в профессиональном стандарте отдельно оговаривается, что для выполнения названной функции главный бухгалтер должен отслеживать новости налогового законодательства, судебную практику и т.д.

5. Проведение финансового анализа, бюджетирование и управление денежными потоками. При выполнении данной трудовой функции главному бухгалтеру, в частности, вменяется в обязанность:

• организация работ по анализу финансового состояния компании, их планирование, координация и контроль выполненных работ;

• организация финансового планирования в организации, представление для утверждения финансовых планов, бюджетов и смет руководителю;

• разработка финансовой политики экономического субъекта, определение и осуществление мер по обеспечению ее финансовой устойчивости;

• составление отчетов об исполнении бюджетов денежных средств, финансовых планов и осуществление контроля за целевым использованием средств, соблюдением финансовой дисциплины и своевременностью расчетов;

• участие в разработке планов продаж продукции (работ, услуг), затрат на производство, и подготовка предложений по повышению рентабельности производства, снижению издержек производства и обращения.

Требования к образованию и опыту

Совершенно очевидно, что для выполнения трудовых функций претендентам на должность главного бухгалтера требуется более высокая квалификация, чем обычному бухгалтеру. Хотя, в соответствии с профстандартом на должности главного бухгалтера может работать сотрудник, имеющий среднее профессиональное (как и у бухгалтера) или высшее образование. Правда, к опыту работы требования возрастают. Так, не менее 5-ти лет из последних 7-ми календарных лет работы нужно отработать в должности, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью. Вместе с тем при наличии высшего образования в области бухгалтерского учета достаточно отработать только 3 последних года вместо 5-ти.

В завершение хотелось бы отметить, что согласно профстандарту в отдельных экономических субъектах к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться дополнительные требования . В настоящее время, к примеру, в соответствии с частью 4 ст. 7 Федерального закона от 06.12.11 № 402-ФЗ главным бухгалтером в акционерном обществе, страховой компании, НПФ и т.д. может работать только лицо, имеющее высшее образование. Кроме того, на момент трудоустройства у главбуха не должно быть неснятой или непогашенной судимости за преступления в сфере экономики.

Трудовые функции, навыки и обязанности бухгалтеров надлежащим образом закреплены в профстандарте «Бухгалтер». До 01 июля 2016 г. его применение было обязательным только для организаций, прямо поименованных в п. 4 ст. 7 Закона № 402-ФЗ о бухучете. До недавнего времени профстандарт бухгалтера – 2015, утвержденный Правительством РФ. использовался для повышения эффективности работы бухгалтерской службы компании и оценки квалификации соискателей. Но уже в ближайшие месяцы профстандарты найдут более широкое применение. Для чего и как их использовать, расскажем в нашей статье.

ПонятиеПрофессиональный стандарт можно рассматривать как законодательно утвержденный документ, где сведены воедино требования к квалификации работника, желающего осуществлять какую-либо деятельность.

Таким образом, профстандарт для бухгалтера в 2016 году устанавливает квалификацию, которой должен обладать работник, а также перечисляет трудовые функции, исполняемые им в процессе своей служебной деятельности.

Исходя из норм профстандартов, могут быть уточнены должностные обязанности конкретного специалиста. Что, в свою очередь, определяет наименование должностей и структуру штатного расписания.

Среди главных целей использования профстандартов выделяют:

Знания, опыт, трудовые функции, умения бухгалтеров с 07.02.2015 г. зафиксированы профстандартом, утвержденным приказом Минтруда за № 1061н. В этом нормативном документе подробно изложены не только требования к уровню образования и квалификации специалистов, но и досконально расписаны все обязанности, которые им положено исполнять в соответствии с занимаемыми должностями.

Что должен знать и уметь специалистСогласно стандарту, чтобы стать рядовым бухгалтером, придётся пройти обучение в колледже или техникуме по специальности «Экономика и управление». В том случае, когда профильное образование отсутствует, при устройстве на работу вместо соответствующего диплома можно предъявлять сертификат или свидетельство об окончании бухгалтерских курсов. Помимо этого, профстандарт бухгалтера с 2016 года требует наличия опыта работы по аналогичной специальности не менее трех лет: кассиром, контролёром, помощником бухгалтера. Такое разъяснение содержит письмо Минтруда за № 14-3/В-3.

Рядовых бухгалтеров разделяют на три категории, каждой из которых соответствует свой объём навыков. В частности, специалист:

На практике, особенно в небольших компаниях, бухгалтер выполняет эти действия самостоятельно: профстандарт бухгалтера этого не запрещает. Поэтому в типовой должностной инструкции рядового работника бухгалтерской службы можно перечислить требования, предъявляемые к специалистам всех категорий.

Чего ждут от главбухаЗапросы, предъявляемые к главбуху, намного разнообразнее и строже. Если внимательно изучить профстандарт главного бухгалтера. становится понятно, что для назначения на такую должность необходимо наличие среднего профессионального или высшего образования. Помимо этого, требуется стаж работы по специальности более трех лет из последних пяти. Впрочем, можно окончить профильные курсы и отработать по специальности 5 из последних 7 лет.

Главбух должен выполнять следующие 5 трудовых функций:

В некоторых фирмах главбух совмещает все эти функции, профессиональный стандарт главного бухгалтера этого не запрещает. Также заметим, что во многих компаниях функции внутреннего контроля и финансового анализа являются прерогативой финансового директора, а главный бухгалтер только подготавливает для него исходную информацию.

Исходя из правил, действующих в вашей организации, в должностные обязанности главбуха можно внести либо все трудовые функции, либо только часть из них. На малых предприятиях к данному перечню нередко добавляют обязанности по ведению кадрового учёта.

Содержание требованийДокумент, о котором сейчас ведется немало споров, содержит исчерпывающие требования к навыкам и квалификации работников бухгалтерской службы. Они ранжированы по уровню компетенции, а также сложности выполняемых обязанностей. В соответствии с функционалом и ответственностью за принятие решений профессиональный стандарт бухгалтера с 2016 года выделяет следующие уровни квалификации:

Для выполнения большинства обязанностей бухгалтеру достаточно 6-го уровня квалификации. 7-й уровень потребуется для замещения должностей в крупных компаниях или финансовых холдингах, которые по действующим в настоящий момент профстандартам причисляют к категории «Прочие специалисты высшего уровня квалификации».

Требования к главбухамК специалистам этого уровня сейчас могут предъявляться требования двух видов:

Чтобы в полной мере соответствовать профстандарту для главного бухгалтера в 2016 году, необходимо либо иметь высшее образование и 3-хлетний опыт работы, либо среднее специальное образование и 5-летний опыт работы.

Помимо соответствия обязательным требованиям, руководители ждут от главбуха владения другими навыками. В том числе:

Внимательно изучая профессиональный стандарт бухгалтера. можно прийти к выводу, что основные требования для рядовых бухгалтеров и главбуха принципиально не различаются. Эти специалисты могут работать с «первичкой», вносить информацию по обработанным документам в сводные регистры бухгалтерского учёта, а также проверять и закрывать данные по своим участкам. Работники 5–7 уровня квалификации обязаны самостоятельно решать поставленные перед ними текущие задачи, находить и применять в повседневной деятельности сведения о правилах проведения бухгалтерского учёта всевозможных хозяйственных операций, о применении различных нормативных документов.

Принципиальные различия проявляются лишь на уровне принятия финансовых и управленческих решений, касающихся методологии учёта операций и оптимизации учётных процедур. Согласно профстандарту главного бухгалтера, с 2016 года основной обязанностью этого работника должен быть контроль за текущей деятельностью бухгалтеров, своевременное исправление возникающих ошибок, разработка мер по их дальнейшему недопущению.

Как применять с 2016 годаНа сегодняшний день использование профстандартов не является обязательным. Такое мнение Минтруд изложил в своём письме от 30.12.2015 г. за № 14–0/В-1190. Если руководитель сочтёт нужным, он может принимать на работу бухгалтеров, не имеющих соответственного опыта.

Многие интересуются, разрешено ли работодателю нанимать главбухов без специального образования. Решение ВС РФ за № АКПИ14-965 от 22.10.2014 г. дало исчерпывающий ответ на этот вопрос. Если Закон о бухучёте не содержит иных ограничений, наниматель может пригласить на эту должность специалиста без специального образования. Эта норма не касается банков, финансовых компаний, страховых фирм. Требования к главбухам таких организаций гораздо жёстче и обширнее. Помимо этого, они регламентированы иными документами.

Напомним, что профстандарт бухгалтера с 1 июля 2016 года стал обязательным. Это новшество коснётся лишь тех работников, требования к которым прямо определены в других нормативных документах. Такая норма прописана в п. 4 ст. 7 Закона № 402-ФЗ о бухучете.

Пока положения профстандартов разумно использовать при составлении должностных инструкций для работников бухгалтерской службы компании, подборе персонала, проведении аттестации. Если в этом документе будут прописаны требования, коим соискатель не соответствует, организация вправе отказать ему при приёме на работу.

Как правильно использовать при обновлении должностных инструкцийСоставить грамотную и исчерпывающую должностную инструкцию поможет профстандарт бухгалтера с 2016 года. Скачать и внимательно изучить его необходимо до разработки данного документа.

Если отразить в должностной инструкции все требования, предъявляемые к квалификации, уровню образования, опыту работы бухгалтера, а также составить перечень трудовых функций, которые он обязан исполнять, компания исключит любые споры о том, чем конкретно будет заниматься работник.

Должностная инструкция может быть выполнена в виде самостоятельного документа. Весь персонал, занимающий соответствующие позиции, обязан ознакомиться с ним под роспись. Возможен вариант, когда должностная инструкция выступает приложением к трудовому договору действующего сотрудника. В этом случае ее распечатывают в двух экземплярах, один из которых передают работнику, а другой – помещают в его личное дело.

Несоответствие требованиямОсновной вопрос, волнующий сейчас работников: могут ли меня уволить за несоответствие профстандарту? Если скачать профстандарт бухгалтера и внимательно изучить его, выяснится, что основные требования к специалистам касаются наличия соответствующего стажа и уровня образования. А возможность увольнения по данным основаниям в Трудовом кодексе на сегодняшний день не прописана. Следовательно, недостаточный стаж или отсутствие необходимого образования не может быть поводом для увольнения.

Не остался без внимания работодателей такой аспект, как сертификация бухгалтеров по профстандартам. В рамках этой процедуры работодатель может выяснить, соответствует ли квалификация действующих сотрудников требованиям нормативных документов и локальных внутрифирменных правил.

Кроме того, работодателю будет полезно разграничить функции работников бухгалтерской службы в соответствии с их квалификацией и выполняемыми обязанностями. Для этой цели уместно ввести в штатное расписание должности бухгалтера-стажёра, бухгалтера участка, а также старшего и ведущего бухгалтеров. Круг обязанностей каждого специалиста детализируется в должностной инструкции.

Также:Трудовые функции, знания и умения бухгалтеров официально закреплены в профессиональном стандарте "Бухгалтер". До 1 июля 2016 года данный документ только рекомендован к применению. Но уже сейчас он пригодится, чтобы повысить эффективность работы сотрудников бухгалтерии и принять в команду профессионала.

С 7 февраля 2015 года трудовые функции, знания и умения бухгалтеров официально закреплены в профессиональном стандарте "Бухгалтер". утвержденном приказом Минтруда России от 22.12.2014 № 1061н. На этот стандарт можно опираться и при выборе обучающих программ, и подборе новых сотрудников для бухгалтерии. Теперь подробнее о требованиях стандарта и его применении.

Требования, установленные стандартом "Бухгалтер"Стандарт "Бухгалтер" содержит требования к образованию, обучению, опыту работы бухгалтера. Кроме того, в нем детально прописаны все трудовые функции бухгалтера и главбуха, необходимые знания и умения.

Требования к бухгалтеруСогласно стандарту "Бухгалтер", обычный бухгалтер должен окончить техникум (колледж) по направлению «Экономика и управление». Если у бухгалтера нет профильного образования, то у него должны быть удостоверение или сертификат об окончании бухгалтерских курсов. а также опыт работыв сфере учета и контроляне менее трех лет. Это может быть работа кассиром, контролером, помощником главбуха и т.п. Об этом сообщил Минтруд России в письме от 12.01.2016 № 14–3/В?3. Иначе говоря, чтобы соответствовать профстандарту, достаточно окончить среднее профессиональное учебное заведение по профилю или иметь допобразование и опыт работы.

У обычных бухгалтеров три категории. Для каждой свой объем навыков:

На практике любой бухгалтер, как правило, выполняет все эти функции одновременно. Поэтому компания может перечислить в должностной инструкции требования из всех категорий.

Требования к главному бухгалтеруТребования к главбуху строже. Надо получить высшее или среднее профессиональное образование и отработать в сфере учета или аудитане менее трех лет из последних пяти. Но можно также окончить курсы и отработать как минимум 5 лет по специальности из последних 7 лет.

Для главбуха есть пять категорий с различными функциями:

В большинстве компаний главбух совмещает функции бухгалтерского, налогового учета и внутреннего контроля. Кроме того, можно записать в должностной инструкции главбуха обязанности, которые в стандарте не упомянуты. Например, в малых компаниях главбух обычно ведет и кадровый учет.

Работодатель имеет полное право нанять главбуха без специального образования (решение ВС РФ от 22.10.2014 № АКПИ14-965), если в законе о бухучете нет иных ограничений. Например, они есть для АО, банков, страховых организаций и т. п. (ч. 4 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ). В таких компания у главбуха обязательно должно быть высшее образование.

Применение профстандарта "Бухгалтер" с 2016 годаСтандарты на сегодняшний день не являются обязательными. Это подтверждает и Минтруд в письме от 30.12.2015 № 14–0/В-1190. Если компания пожелает, она может принять бухгалтера даже без образования и опыта работы. Главное, чтобы новый сотрудник справлялся с обязанностями.

Стандарты станут обязательными лишь с 1 июля 2016 года. Причем соблюдать их нужно только для тех работников, для которых в законе и других актах определены требования к квалификации (ст. 195.3 ТК РФ в ред. от 01.07.2016). Например, для главбухов ПАО, банков, страховых и некоторых других организаций (ч. 4 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ).

Стандарт можно применять при разработке должностных инструкций, подборе подчиненных, организации обучения, аттестации и т. п. (п. 25 Правил, утв. постановлением Правительства РФ от 22.01.2013 № 23). Например, в должностную инструкцию главбуха можно включить знания, навыки и функции из стандарта. Если кандидат не соответствует этим требованиям, компания вправе отказать в приеме на работу.

Профстандарт и должностная инструкция бухгалтераДолжностную инструкцию главного бухгалтера и обычного бухгалтера можно разработать на основе требований из нового профстандарта "Бухгалтер".

Инструкцию можно составить как приложение к трудовому договору или как отдельный документ. Предлагаем вам готовый образец должностной инструкции главного бухгалтера на 2016 год.

В должностной инструкции можно определить требования к образованию, опыту, знаниям и перечень обязанностей специалиста. Трудовые обязанности стоит расписать подробно. Это исключит возможные споры о том, чем должен и не должен заниматься главбух.

При подготовке должностной инструкции бухгалтера 2016 можно опраться на наш Образец должностной инструкции бухгалтера 2016 .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Исключительные права на представленный материал принадлежат АО "КонсультантПлюс".

Материал подготовлен с использованием правовых актов по состоянию на 04.07.2016.

Обзор: Обязателен ли профстандарт "Бухгалтер" с 1 июля 2016 года?

Стало больше условий, при которых применять профстандарты обязательно >>>

Если работодатель не применяет обязательные профстандарты, ему грозит штраф >>>

Независимая оценка определит, соответствует ли квалификация работника профстандарту >>>

Даже если профстандарт обязателен, увольнять работника за несоответствие не придется >>>

Профстандарт для бухгалтера: с июля кардинальных перемен не произошло >>>

Стало больше условий, при которых применять профстандарты обязательно

С 1 июля работодатели обязаны применять профстандарты в части тех требований к квалификации работников, которые установлены в ТК РФ, иных нормативных правовых актах.

Особенности использования профстандартов предусмотрены. например, для ГУП и МУП, госкорпораций, а также хозяйственных обществ, в уставном капитале которых более 50% акций или долей принадлежит государству.

Принимая на работу по отдельным должностям (профессиям, специальностям), работодатели, как и раньше, обязаны применять профстандарты. Это необходимо. когда выполнение работы предполагает компенсации, льготы либо ограничения, установленные ТК РФ или иным федеральным законом. В такой ситуации наименование должности и требования к квалификации определяются в соответствии с профстандартом или квалификационным справочником (ЕКС. ЕТКС ). Если должность есть и в справочнике, и в профстандарте, работодатель вправе выбрать, какой акт использовать.

В случае когда применять профстандарты необязательно, можно использовать их в качестве ориентира. Они помогают понять, какие знания, умения, профессиональные навыки и опыт необходимы для выполнения определенного вида работы.

Если работодатель не применяет обязательные профстандарты, ему грозит штраф

Работодателя ждет административная ответственность за нарушение трудового законодательства. Штраф, в частности, для юрлиц по общему правилу составляет от 30 тыс. до 50 тыс. руб.

Специальная ответственность грозит, если трудовой договор оформлен ненадлежащим образом. Работодателя могут привлечь к ней, например, когда должность, предполагающая льготы, указана в трудовом договоре без учета профстандарта либо квалификационного справочника. В частности, юрлица заплатят за такое нарушение от 50 тыс. до 100 тыс. руб.

Независимая оценка определит, соответствует ли квалификация работника профстандарту

Планируется создать особую процедуру независимой оценки.

Независимую оценку квалификации будут проводить специальные центры. Работодатель с письменного согласия сотрудника сможет направить его на такую оценку. Пока сотрудник проходит ее с отрывом от работы, нужно будет сохранять за ним, в частности, должность и среднюю зарплату.

Чтобы получить свидетельство о квалификации, работник должен успешно сдать профессиональный экзамен. Если результат окажется неудовлетворительным, вместо свидетельства будет выдаваться заключение о прохождении экзамена с рекомендацией соискателю. С изменениями можно ознакомиться на сайте Госдумы (http://asozd.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=1029618-6. http://asozd.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=1029893-6 ).

Даже если профстандарт обязателен, увольнять работника за несоответствие не придется

Применять обязательные профстандарты нужно, в частности, при приеме на работу новых сотрудников. Как указал Минтруд, вступление в силу профстандартов не основание уволить тех, кто уже работает.

При необходимости компания может направить сотрудников, например, на профессиональное обучение, чтобы привести их квалификацию в соответствие с профстандартами.

Если работодатель все же решит уволить сотрудников с недостаточной квалификацией, ему придется провести аттестацию .

Профстандарт для бухгалтера: с июля кардинальных перемен не произошло

Профстандарт для бухгалтера принят еще в 2014 году. Как отмечалось выше, с 1 июля профстандарты обязательны в той части требований к квалификации, которые предусмотрены, например, законами.

Согласно Закону о бухучете главный бухгалтер и иное лицо, которое ведет бухучет, должны иметь (за отдельными исключениями ) высшее образование и определенный стаж. Эти требования применимы, в частности, к главным бухгалтерам публичных акционерных обществ. кроме кредитных организаций.

В профстандарте перечислены требования не только к уровню образования и опыту, но и к умениям и знаниям главного бухгалтера. Однако в Законе о бухучете требований к умениям и знаниям таких работников нет. Соответственно, профстандарт в части правил об определенных умениях и знаниях главных бухгалтеров применять необязательно.

Для бухгалтеров (в том числе и главных), на которых не распространяются требования этого Закона к образованию и стажу и положения других законов. профстандарт остается рекомендательным и после 1 июля.

Еще в конце прошлого года Президент РФ Владимир Путин выступил на совещании по разработке профессиональных стандартов, подчеркнув их особенную "важность для развития экономики, для рынка труда и практически для каждого работника". Сама система профстандартов в России была введена еще в декабре 2012 года. Тогда Президент РФ подписал Федеральный закон от 3 декабря 2012 года № 236-ФЗ "О внесении изменений в Трудовой кодекс Российской Федерации и статью 1 Федерального закона "О техническом регулировании ", в котором было закреплено понятие профессионального стандарта. Теперь же перед Минтрудом России стоит конкретная задача – к 2015 году разработать и утвердить 800 профстандартов. В настоящее время утверждено уже 124 стандарта, а экспертизу прошли еще 250 стандартов. В последних числах июня закончилось обсуждение по еще одному профстандарту – для бухгалтеров. Как нам сообщили в Минтруде России, сейчас проект находится на рассмотрении в Минфине России. А планируемый срок принятия – конец года.

Еще в конце прошлого года Президент РФ Владимир Путин выступил на совещании по разработке профессиональных стандартов, подчеркнув их особенную "важность для развития экономики, для рынка труда и практически для каждого работника". Сама система профстандартов в России была введена еще в декабре 2012 года. Тогда Президент РФ подписал Федеральный закон от 3 декабря 2012 года № 236-ФЗ "О внесении изменений в Трудовой кодекс Российской Федерации и статью 1 Федерального закона "О техническом регулировании ", в котором было закреплено понятие профессионального стандарта. Теперь же перед Минтрудом России стоит конкретная задача – к 2015 году разработать и утвердить 800 профстандартов. В настоящее время утверждено уже 124 стандарта, а экспертизу прошли еще 250 стандартов. В последних числах июня закончилось обсуждение по еще одному профстандарту – для бухгалтеров. Как нам сообщили в Минтруде России, сейчас проект находится на рассмотрении в Минфине России. А планируемый срок принятия – конец года.

Стандарт обязателен для использования бюджетными учреждениями, унитарными предприятиями и организациями с государственным участием. Для всех остальных компаний использовать стандарты не обязательно, но они могут руководствоваться им при формировании кадровой политики, составлении должностных инструкций, регламентов и прочих кадровых документов.

В первом разделе стандарта определена цель такого вида деятельности как "деятельность в области бухгалтерского учета". В двух словах – это формирование информации об объекте бухучета, учитывая требования законодательства, которая будет раскрывать сведения о финансовом положении компании, о финансовом результате ее деятельности и движении денежных средств за отчетный период.

Второй раздел – это функциональная карта. В ней перечислены основные трудовые функции и необходимый уровень квалификации для их осуществления. В стандарте предусмотрено шесть обобщенных трудовых функций, которые, в свою очередь, делятся на более детализированные функции:

Разберем по порядку эти функции, и посмотрим, какая должность им соответствует, какое образование и опыт необходимы, какие умения и знания потребуются, а также какой уровень квалификации им присвоен.

Квалификация работника – это уровень знаний, умений, навыков и компетенции, который характеризует насколько сотрудник подготовлен к выполнению того или иного вида профессиональной деятельности (Федеральный закон от 29 декабря 2012 г. № 273-ФЗ "Об образовании в Российской Федерации ")

Приказом Минтруда России от 12 апреля 2013 г. № 148н утверждены уровни квалификации, применяемые в профстандартах. Всего их девять. В профстандарте для бухгалтеров используется только три – пятый, шестой и седьмой.

Пятый уровень квалификации присваивается, если работник самостоятельно решает практические задачи, требующие анализа ситуаций, участвует в управлении решения поставленных задач в рамках отдельных подразделений, несет ответственность за их решение или результат деятельности группы.

Для этого сотрудник должен применять технологические или методологические знания, а также самостоятельно осуществлять поиск необходимой информации. Высшего образования не требуется, достаточно получить среднее профессиональное.

Чтобы присвоить шестой уровень квалификации для определенной должности, сотрудник должен уметь самостоятельно определять задачи не только для себя, но и для подчиненных, обеспечивать взаимодействие со смежными подразделениями и нести ответственность за результат выполнения работ на уровне подразделения или самой организации.

При этом нужно использовать не только технологические или методологические знания, как для пятого уровня, но и инновационные, а самостоятельно полученную профессиональную информацию надо еще уметь оценивать и анализировать.

Конечно, и требования к образованию выше – для этого уровня нужно закончить программу бакалавриата.

Для седьмого уровня квалификации характерны следующие обязанности: определять стратегии, управлять процессами и инновационной деятельностью, принимать решения на уровне крупных компаний и нести ответственность за их деятельность.

Сотруднику потребуется не только понимать методологические основы профессиональной деятельности, но и создавать новые знания прикладного характера, а также определять источники для поиска информации. необходимой для развития организации.

Чтобы выполнять такие задачи, сотрудник должен обязательно получить высшее образование: программу магистратуры или специалитета.

Должность для этой трудовой функции так и называется – "бухгалтер". Наличие высшего образования не обязательно, достаточно иметь среднее профессиональное или дополнительное профессиональное по спецпрограммам. Требования к опыту работы тоже невелики – один год в должности кассира, табельщика, учетчика или иного технического исполнителя.

Эта функция подразделяется еще на три:

Чтобы выполнять эти функции, бухгалтер должен не только знать нормы российского законодательства по соответствующей тематике (документооборот, налогообложение, хранение регистров бухучета и прочее), локальные нормативные акты организации, регламентирующие эту деятельность, но и судебную практику по вопросам, касающимся его деятельности.

Поскольку требования к образованию, опыту и уровню знаний предъявляются не слишком высокие, то данной квалификации присвоен пятый уровень.

Составление бухгалтерской отчетности компании

Эту функцию может исполнять только сотрудник на должности главного бухгалтера. Причем образование по-прежнему может быть и средним профессиональным. Но опыта работы потребуется больше – общий стаж не менее семи календарных лет, пять последних из которых сотрудник должен отработать на должности, связанной с ведением бухучета или аудиторской деятельностью. Единственное, если у работника есть высшее образование, то в бухгалтерской области он должен отработать только три последних года вместо пяти.

Здесь также есть две подфункции: управление процессом формирования информации в системе бухучета и непосредственно составление бухгалтерской и/или финансовой отчетности.

Естественно, что и знаний от сотрудника потребуется больше. Он должен разбираться в российском законодательстве о бухучете, налогообложении, аудите, официальном статистическом учете, обязательном пенсионном и социальном страховании и обеспечении, архивном деле, гражданском, таможенном, трудовом, финансовом законодательстве, законодательстве о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма, законодательство о порядке изъятия бухгалтерских документов, об ответственности за непредставление или представление недостоверной отчетности. Естественно, в необходимых для работы рамках. Кроме того, главный бухгалтер должен быть знаком с методическими документами в области управления процессом формирования информации в системе бухучета, а также с порядком обмена информацией по телекоммуникационным каналам связи.

Для этой функции присвоен шестой уровень квалификации.

Внутренний контроль в компании

Должность, так же, как и в предыдущей функции, здесь называется "главный бухгалтер". Требования к образованию и опыту работы тоже аналогичны, а уровень квалификации – шестой.

Для выполнения этой функции, сотрудник должен:

Для выполнения этих обязанностей сотрудник должен иметь теоретические основы в области внутреннего контроля фактов хозяйственной жизни, ведения бухучета и составления бухгалтерской отчетности, разбираться в российском законодательстве о бухучете, налогообложении и других смежных областях, а также иметь представление об отечественном и зарубежном опыте в сфере организации и проведения внутреннего контроля, ведения бухучета и составления бухгалтерской отчетности.

Налоговое консультирование в организации

Формальные параметры у этой функции такие же как и у предыдущих двух: должность – главный бухгалтер, образование – среднее профессиональное, опыт работы – пять последних лет в сфере бухучета, уровень квалификации - шестой.

А вот подфункций здесь больше – три. Это консультирование по применению налогового законодательства и урегулированию налоговых споров, экспертиза налоговых решений организации и оценка рисков.

Необходимые знания – помимо российского законодательства в релевантных областях, главный бухгалтер должен разбираться в порядке проведения мероприятий налогового контроля, оформлении их результатов, процедуре рассмотрения материалов налоговой проверки, а также порядке проведения досудебного урегулирования налоговых споров и процедуре обжалования решений налоговой инспекции.

Управление финансами организации

Поскольку и для этой функции присвоен шестой уровень квалификации, то требования к образованию и опыту работы аналогичны вышеуказанным требованиям.

Эта функция подразумевает под собой следующие обязанности:

Помимо знаний в области российского законодательства, сотрудник еще должен быть знаком с правилами защиты информации и методическими материалами в области финансового анализа, планирования и управления.

Составление финансовой отчетности группы организаций

Последняя функция является самой сложной, ей присвоен седьмой уровень квалификации. Требования к образованию жестче – только высшее (программы магистратуры и специалитета). А что касается опыта, то ничего не поменялось – общий стаж не менее пяти лет, причем последние три сотрудник должен отработать на работе, связанной с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью.

Эта функция подразумевает следующие трудовые обязанности:

5 причин использовать профстандарт

Напомним еще раз, профстандарт планируется сделать обязательным для применения только в бюджетных учреждениях, унитарных предприятиях и организациях с государственным участием. Однако и всем остальным компаниям стандарт может быть полезен при разработке кадровой политики и управлении персоналом.

Во-первых, требованиями стандарта можно воспользоваться при составлении вакансий и проведении собеседований с претендентами.

Во-вторых. при разработке должностных инструкций можно руководствоваться требованиями к той или иной должности, указанными в профстандарте.

В-третьих. он поможет при разработке карьерограмм для повышения сотрудников по карьерной лестнице.

В-четвертых. информацию о необходимых знаниях и умениях для занимаемой должности можно использовать при проведении аттестации и обучении работников.

И в-пятых. он пригодится и при разработке штатного расписания, тарификации работ, присвоении тарифных разрядов и установлении размера оклада.

(1)(1).jpg)

О профстандарте в сфере медиации читайте в интервью с его разработчиком

Президент Научно-методического центра медиации и права, Председатель подкомиссии по альтернативным способам разрешения споров и медиации "Ассоциация юристов России"

Разработан профстандарт для работников по обеспечению защиты детских образовательных учреждений

Он содержит трудовые функции, требования к образованию, навыкам и умениям охранников детских садов, школ, училищ, техникумов и колледжей.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter