Рейтинг: 4.2/5.0 (1895 проголосовавших)

Рейтинг: 4.2/5.0 (1895 проголосовавших)Категория: Бланки/Образцы

Декларацию по доходам физлиц нужно подавать в двух случаях. Первый — вы самостоятельно должны рассчитать и заплатить НДФЛ. Второй — вы хотите получить налоговый вычет. То есть частично возместить из бюджета сумму уплаченного НДФЛ. Подробно рассмотрим, кому придется заполнять форму 3-НДФЛ за 2014 год.

Предприниматели на ОСН. Если вы работаете на общем режиме, вам нужно самостоятельно рассчитать сумму НДФЛ. И подать декларацию по форме 3-НДФЛ до 30 апреля 2015 года включительно (подп. 1 п. 1 ст. 227 НК РФ).

Физлица, которые самостоятельно платят НДФЛ. Предположим, вы занимаетесь бизнесом и применяете УСН. ЕНВД или патент, но получили доход от продажи личного имущества как обычное физлицо. Тогда придется подать форму 3-НДФЛ. Полный перечень доходов, с которых нужно платить НДФЛ и подавать декларацию, вы найдете в статьях 227—228 НК РФ.

Граждане, желающие получить имущественный вычет. Если вы в 2014 году купили или построили жилье, приобрели земельный участок, можете получить имущественный вычет в сумме фактических затрат, но не больше 2 млн. руб. (подп. 3 и 4 п. 1 и подп. 1 п. 3 ст. 220 НК РФ). То есть инспекция вернет вам деньги в сумме 13% от суммы вычета. При условии, что прежде эта сумма была удержана у вас и уплачена в бюджет в качестве НДФЛ.

Физлица, имеющие право на социальный вычет. Если в прошлом году вы оплачивали лечение, обучение, жертвовали деньги на благотворительность, то можете получить на сумму расходов социальный вычет. Полный перечень вычетов смотрите в статье 219 НК РФ. Не забудьте, что все расходы должны быть подтверждены документально.

Законодатели решили изменить форму 3-НДФЛ из-за того, что с 2014 года начали действовать новые правила, внесенные в НК РФ и затрагивающие уплату НДФЛ. Информацию о том, что это за новшества, мы представили в таблице ниже.

Кроме того, обратите внимание, что с 1 января 2015 года в главу 23 НК РФ «Налог на доходы физических лиц» внесена еще партия поправок. Их при расчете налога за 2014 год учитывать еще не нужно, но вот в текущей работе упускать из внимания уже нельзя.

Как мы сказали выше, новый бланк декларации на момент подписания номера в печать находится на регистрации в Минюсте. И пока он окончательно не принят, вы можете отчитаться по старой форме (утверждена приказом ФНС России от 10.11.2011 № ММВ-7-3/760@). Но если вы хотите получить вычет, для которого в старой декларации нет соответствующих граф, придется дождаться регистрации новой декларации (письмо ФНС России от 25.12.2014 № БС-4-11/26833).

Отметим, что удобнее заполнять форму 3-НДФЛ не вручную, а воспользоваться бесплатным электронным сервисом на сайте ФНС www.nalog.ru. который поможет вам заполнить декларацию быстро и без ошибок.

Если в 2014 году вы получили какой-то доход — от бизнеса на ОСН, продажи личного имущества и т. д. нужно подать форму 3-НДФЛ не позднее 30 апреля 2015 года (п. 1 ст. 229 НК РФ). А вот если вы подаете декларацию, только чтобы получить налоговый вычет. то есть вернуть деньги из бюджета, уплаченные туда ранее в качестве НДФЛ, то вы не отчитываетесь о своих доходах. Поэтому вам с подачей такой декларации не надо ориентироваться на 30 апреля. Можно представить такую декларацию в любое время (информация ФНС России «О сроке подачи налоговой декларации по налогу на доходы физических лиц»).

Какие новшества по НДФЛ стали действовать в 2014 и 2015 годах

Если Вы продали какое-либо имущество и получили доход, либо если Вы израсходовали средства на строительство или покупку жилья, то в Ваших интересах воспользоваться своим правом на имущественные налоговые вычеты.

Чтобы вернуть налог (получить вычет) за 2014 год Для возврата налога при покупке жилья

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Размер вычета равен вашим реальным расходам на покупку жилья. Но не более 1 000 000 рублей (если квартира была приобретена до 2008 года), и не более 2 000 000 рублей при покупке недвижимости в 2008 году и позднее (подп. 2 п. 1 ст.

220Налогового кодекса РФ). Проценты по кредиту формируют дополнительный размер вычета по мере того, как вы их выплачиваете.

Механизм возврата денег следующий. Заявляя вычет, вы уменьшаете на него налогооблагаемую базу по НДФЛ. Если за год вы заработали меньше 1 000 000 рублей, а вычет равен миллиону, то вычет сведет налоговую базу к нулю. Получается, что с вас зря удерживали налог. Именно этот удержанный налог и вернет инспекция, после того как проверит представленную вами декларацию и документы, подтверждающие расходы на покупку жилья.

Пример:Как имущественный вычет уменьшает налоговую базу по НДФЛ

Смирнов Н.Е. в 2013 году купил квартиру за 3 000 000 руб. Кредит не брал. В начале 2014 года Смирнов подал в инспекцию декларацию о доходах за 2013 год с просьбой предоставить ему имущественный налоговый вычет. Инспекция подтвердила право на вычет в размере 2 000 000 рублей.

За 2013 год совокупный доход Смирнова, согласно представленной декларации, составил 300 000 рублей. С него был удержан налог в размере 39 000 рублей.

Соответственно, по окончании 2013 года Смирнов может воспользоваться вычетом в размере 300 000 руб. Налоговая база за 2013 год таким образом станет равна нулю. И налог, равный 39 000 руб. будет возвращен Смирнову. Остаток вычета, равный 1 700 000 рублей (2 000 000 – 300 000), переходит на следующий, 2014 год.

По итогам 2014 года совокупный доход Смирнова составил 400 000 руб. Налог был удержан в размере 51 948 руб. В 2015 году Смирнов опять подает декларацию и использует вычет в размере 400 000 руб. При этом 51 948 руб. налога ему возвращается. На 2015 год переходит остаток вычета, равный 1 300 000 руб. (1 700 000 – 400 000). Вычет будет

переноситься с одного года на другой, пока не окажется использован полностью.

Еще один важный момент. По мнению ФНС Налоговый кодекс РФ (НК) позволяет вернуть

только те налоги, которые были уплачены с вашего дохода за последние три года. Это следует из пункта 7 статьи

78 НК. Соответственно, если вы купили квартиру в 2005 году, то для того, чтобы вернуть налог за 2005 год, вы должны были обратиться в инспекцию не позднее 2008 года. Поскольку в 2008 году вам могли вернуть налог за 2005, 2006 и 2007 годы. А если вы сейчас, в 2010 году, впервые обратитесь за вычетом по покупке 2005 года, то налог вам смогут вернуть только за 2007, 2008 и 2009 годы.

Поэтому прежде чем заполнять налоговую декларацию, определитесь, за какие годы вы сможете воспользоваться вычетом. Это важно еще и потому, что почти каждый год форма декларации 3-НДФЛ меняется (причем, как правило, - под Новый год, поэтому налоговики до февраля следующего года ничего внятного по новым формам сказать не могут). А за прошлые годы нужно подавать именно ту форму, которая действовала тогда.

Документы, которые нужно приложить к декларации 3 - НДФЛДля единообразного подхода к порядку предоставления как социальных, так и имущественных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

Порядок заполнения и подачи налоговой декларацииПри заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчётных, платёжных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведённых на основании указанных документов расчётов.

Декларация может быть представлена налогоплательщиком в налоговый орган:

лично либо его представителем;

почтовым отправлением с описью вложения;

в электронном виде через Интернет.

лично либо его представителем;

Какие изменения в имущественный вычет внесены в 2014 году

В 2014 году изменился порядок предоставления имущественного вычета по НДФЛ.

Изменения внесены в статью 220 части второй НК РФ Федеральным законом от 23.07.2013 № 212-ФЗ.

Как было написано выше, размер имущественного вычета ограничен суммой не более 2 000 000 рублей

(пп. 2 п. 1 ст. 220 НК РФ). Если до 01.01.2014г. человек купил недвижимость меньшей стоимости,

то "остаток" вычета он не мог использовать. В связи с внесенными поправками в

порядок предоставления имущественного вычета по НДФЛ, положение налогоплательщиков улучшается.

С 1 января 2014 года человек имеет возможность переносить остаток вычета на другие

приобретаемые объекты недвижимости до полного использования вычета в пределе 2 000 000 рублей.

Образец 3-НДФЛ за 2014 год

с целью получения социального налогового вычета по расходам на обучение налогоплательщика.

Если вы подаете декларацию 3-НДФЛ для получения имущественного налогового вычета

по расходам на покупку квартиры и получали

доходы из нескольких источников (например, если вы работаете на

основном месте работы и по совместительству)

с разными кодами ОКТМО. то для каждого кода ОКТМО необходимо заполнять отдельный

Раздел 6 декларации 3-НДФЛ.

Столько разделов 6, сколько разных кодов ОКТМО у источников ваших доходов.

Сумму вычета следует в этом случае разделять пропорционально между разными ОКТМО.

Код ОКТМО работодателя (вашего налогового агента) можно увидеть в справке

о доходах 2-НДФЛ, которую необходимо получить по месту работы.

Форма налоговой декларации 3-НДФЛ 2014, т.е. о доходах, полученных в 2014 году,

была изменена и отличается от формы за 2013 год.

Изменения внесены в форму декларации на основании

Приказа Федеральной Налоговой Службы от 24 декабря 2014г. N ММВ-7-11/671@.

Скачать декларацию 3-НДФЛ 2014,

а также узнать, чем отличается форма 3-НДФЛ 2014 года от 2013 можно по этой ссылке.

по ссылке2 случай - Перечень необходимых документов для заполнения декларации 3-НДФЛ и заявлений на получение имущественного налогового вычета при приобретении квартиры / комнаты в новостройке по договору долевого участия или договору уступки прав требования

Совет!

документы на того, кто будет получать имущественный налоговый вычет и возвращать подоходный налог из бюджета, чтобы не было никаких придирок со стороны налоговых органов. Все Оформляйте

Имущественный налоговый вычет предоставляется налогоплательщику на основании письменного заявления и декларации по форме 3-НДФЛ.

4 - доля (доли) в жилом доме, квартире, комнате, земельном участке

5 - земельный участок, предоставленный для индивидуального жилищного строительства

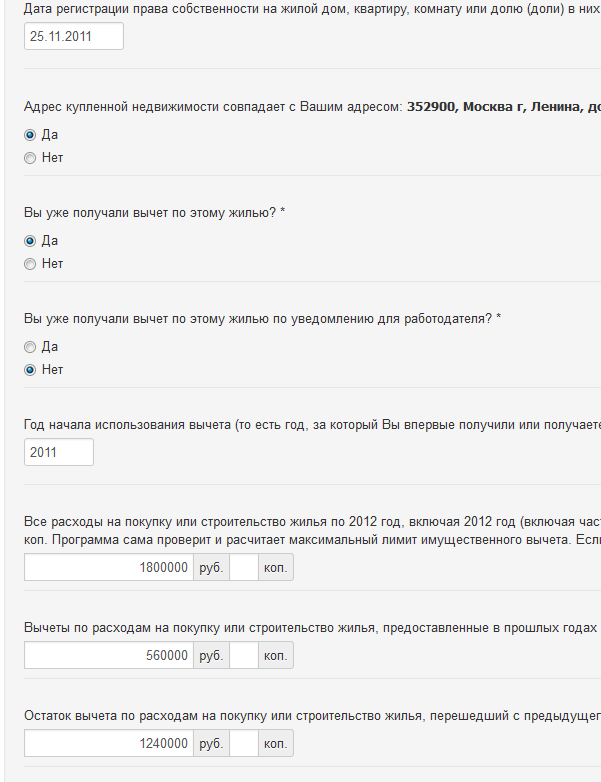

– обращаем внимание на то, что если за 2011 год имущественный

вычет был предоставлен не ИФНС, а на работе (вашим работодателем),

то в строке «Вы уже получали вычет по этому жилью по уведомлению

для работодателя?» мы должны будем ответить на вопрос «Да»;

– ниже идет строка «Остаток неиспользованного имущественного

вычета», который перешел к нам с прошлого года. В данном случае

надо взять 3-НДФЛ за 2011 год. И в листе «И» декларации 3-НДФЛ за

2011 год по строке «260» (или пункт 2.10) как раз и будет отражена

там сумма имущественного вычета, которая «перешла» на 2012 год. В

нашем примере эта сумма = 1 240 000 рублей.

Пример (образец) заполнения декларации ф.3-НДФЛ

Скачать образец заполнения декларации 3-НДФЛ сдача

имущества в аренду

Скачать образец заполнения декларации 3-НДФЛ стандартный

вычет

Скачать образец заполнения декларации 3-НДФЛ при дарении

имущества

Скачать образец заполнения декларации 3-НДФЛ по доходам

нерезидента

Скачать образец заполнения декларации 3-НДФЛ при

благотворительности

Скачать образец заполнения декларации 3-НДФЛ при

пенсионных взносах

Приказом ФНС от 25 ноября 2015 г. № ММВ-7-11/544@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 NММВ-7-11/671@" утверждена новая форма декларации 3-НДФЛ за 2015 год. Изменения обусловлены введением инвестиционных налоговых вычетов. созданием специального института контроля в отношении прибыли контролируемых иностранных компаний. пересмотром порядка налогообложения дивидендов и иных доходов от долевого участия в организациях, уточнением порядка предоставления имущественных налоговых вычетов при продаже имущества и социальных налоговых вычетов .

Итак, форма 3-НДФЛ (утв. Приказом ФНС от 25.11.2015 № ММВ-7-11/544@) имеет (по сравнени с формой 3-НДФЛ, утвержденной Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@) следующие изменения:

на титульном листе исключены: слово "МП <***>" и сноска "<***>";

изложены в новой редакции:

Раздел 2 - "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)";

Лист Б - "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)";

Лист Е2 - "Расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации";

Лист Ж - "Расчет профессиональных налоговых вычетов. установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве";

в наименовании пункта 8 Листа Г "Расчет суммы доходов, не подлежащей налогообложению" - слова "накопительную часть трудовой пенсии" заменена словами "накопительную пенсию ";

Новая форма налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2014 и 2015 годВ связи с поступающими от налоговых органов и налогоплательщиков вопросами о порядке применения действующей формы налоговой декларации о доходах, полученных физическими лицами в 2014 году, ФНС России Письмом от 25.12.2014 № БС-4-11/26833@ разъяснила следующее:

до государственной регистрации Приказа в Министерстве юстиции РФ, его официального опубликования и вступления в силу следует использовать действующую форму налоговой декларации по налогу на доходы физических лиц. порядок ее заполнения и формат налоговой декларации, утвержденные приказом ФНС России от 10.11.2011 N ММВ-7-3/760@;

налогоплательщикам, имеющим право на налоговые преференции, которые не отражены в действующей форме налоговой декларации по налогу на доходы физических лиц, следует представить налоговую декларацию по налогу на доходы физических лиц по новой форме, утвержденной приказом ФНС России от 24.12.2014 № ММВ-7-11/671@, после ее государственной регистрации, официального опубликования и вступления в силу;

в настоящее время приказ ФНС России от 24.12.2014 № ММВ-7-11/671@ "Об утверждении новой формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме" (далее - Приказ) направлен на государственную регистрацию в Министерство юстиции Российской Федерации.

Таким образом, с 01.01.2015 по 13.02.2015 налогоплательщик вправе сдать заполненную налоговую декларацию по форме, утвержденной приказом ФНС России от 10.11.2011 № ММВ-7-3/760@, а ФНС до 13.02.2015 обязана принять такую декларацию.

Новая форма 3-НДФЛ и порядок ее заполнения, утвержденные Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@, применяются с 14.02.2015.Остается лишь спорным вопрос о законности использования этой формы, т.к. по правилам статьи 5 Налогового кодекса РФ нормативные акты о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, а учитывая, что налоговым периодом для НДФЛ является календарный год, получается, что - Приказ ФНС России от 24.12.2014 № ММВ-7-11/671@ может вступить в силу не ранее 01.01.2016.

Способы получения налогового вычетаЧеловек, купивший или построивший себе жилье, может вернуть часть потраченных денег, заявив имущественный вычет в налоговую инспекцию по месту жительства. Есть два способа это сделать:

Получить в налоговой инспекции уведомление, на основании которого работодатель не будет удерживать налог до конца кандарного года.

Вернуть часть потраченных денег можно на банковский счет, заполнив декларацию по форме 3-НДФЛ .

Сегодня большинство покупателей жилья предпочитают второй способ получения вычета. Ведь в этом случае часть истраченных средств возвращается к ним, что называется, «живыми» деньгами. Однако для этого необходимо заполнить налоговую декларацию, форма которой постоянно обновляется.

В этой статье речь идет о заполнении налоговой декларации. форма которой утверждена Приказом Минфина от 10.11.2011 № ММВ-7-3/760@, при этом надо иметь в виду, что формы 3 - НДФЛ 2008 - 2013 годов отличаются друг от друга незначительно.

ФНС в своем Письме от 05.11.2013 N БС-4-11/19803 разъяснила. что при декларировании доходов за 2013 год следует использовать действующую форму налоговой декларации по налогу на доходы физических лиц и порядок ее заполнения, утвержденные приказом ФНС России от 10.11.2011 № ММВ-7-3/760@.

Но перед этим разберемся, какую сумму средств, истраченных на жилье, получится вернуть, заявив свое право вычет.

Если самостоятельно заполнить декларацию у вас не получится, то можете бесплатно обращаться по этому вопросу в свою налоговую инспекцию. Минфин России в Письме от 03.10.2013 № 03-11-11/41098 специально разъяснил. что:

согласно пп. 1 п. 1 ст. 21 Налогового кодекса РФ налогоплательщики имеют право получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

согласно пп. 4 п. 1 ст. 32 НК налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения .

Сколько денег можно вернуть используя имущественный налоговый вычет при покупке жильяПрежде чем приступать к заполнению декларации, важно понять суть механизма, называемого "имущественный налоговый вычет при покупке квартиры ". Итак, допустим, вы купили квартиру, потратили деньги. Если своих средств не хватало — взяли ипотечный кредит в банке и продолжаете тратить деньги на квартиру, погашая долг и выплачивая проценты по кредиту. Если при этом вы получаете доход, с которого удерживается НДФЛ. государство готово вернуть вам часть денег, потраченных на квартиру, в форме вычета.

Размер вычета равен вашим реальным расходам на покупку жилья. Но не более 1 000 000 рублей (если квартира была приобретена до 2008 года), и не более 2 000 000 рублей при покупке недвижимости в 2008 году и позднее (подп. 2 п. 1 ст. 220 Налогового кодекса РФ ). Проценты по кредиту формируют дополнительный размер вычета по мере того, как вы их выплачиваете.

Механизм возврата денег следующий. Заявляя вычет, вы уменьшаете на него налогооблагаемую базу по НДФЛ. Если за год вы заработали меньше 1 000 000 рублей, а вычет равен миллиону, то вычет сведет налоговую базу к нулю. Получается, что с вас зря удерживали налог. Именно этот удержанный налог и вернет инспекция, после того как проверит представленную вами декларацию и документы, подтверждающие расходы на покупку жилья.

Пример:Как имущественный вычет уменьшает налоговую базу по НДФЛ

Смирнов Н.Е. в 2013 году купил квартиру за 3 000 000 руб. Кредит не брал. В начале 2014 года Смирнов подал в инспекцию декларацию о доходах за 2013 год с просьбой предоставить ему имущественный налоговый вычет. Инспекция подтвердила право на вычет в размере 2 000 000 рублей.

За 2013 год совокупный доход Смирнова, согласно представленной декларации, составил 300 000 рублей. С него был удержан налог в размере 39 000 рублей.

Соответственно, по окончании 2013 года Смирнов может воспользоваться вычетом в размере 300 000 руб. Налоговая база за 2013 год таким образом станет равна нулю. И налог, равный 39 000 руб. будет возвращен Смирнову. Остаток вычета, равный 1 700 000 рублей (2 000 000 – 300 000), переходит на следующий, 2014 год.

По итогам 2014 года совокупный доход Смирнова составил 400 000 руб. Налог был удержан в размере 51 948 руб. В 2015 году Смирнов опять подает декларацию и использует вычет в размере 400 000 руб. При этом 51 948 руб. налога ему возвращается. На 2015 год переходит остаток вычета, равный 1 300 000 руб. (1 700 000 – 400 000). Вычет будет переноситься с одного года на другой, пока не окажется использован полностью.

Еще один важный момент. По мнению ФНС Налоговый кодекс РФ (НК) позволяет вернуть только те налоги, которые были уплачены с вашего дохода за последние три года. Это следует из пункта 7 статьи 78 НК. Соответственно, если вы купили квартиру в 2005 году, то для того, чтобы вернуть налог за 2005 год, вы должны были обратиться в инспекцию не позднее 2008 года. Поскольку в 2008 году вам могли вернуть налог за 2005, 2006 и 2007 годы. А если вы впервые обратитесь за вычетом в 2015 году по покупке 2005 года, то налог вам вернут только за 2012, 2013 и 2014 годы.

Поэтому прежде чем заполнять налоговую декларацию, определитесь, за какие годы вы сможете воспользоваться вычетом. Это важно еще и потому, что почти каждый год форма декларации 3-НДФЛ меняется (причем, как правило, - под Новый год, поэтому налоговики до февраля следующего года ничего внятного по новым формам сказать не могут). А за прошлые годы нужно подавать именно ту форму, которая действовала тогда.

Документы, которые нужно приложить к декларации 3 - НДФЛДля единообразного подхода к порядку предоставления как социальных. так и имущественных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

Порядок заполнения и подачи налоговой декларацииПри заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчётных, платёжных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведённых на основании указанных документов расчётов.

Декларация может быть представлена налогоплательщиком в налоговый орган:

почтовым отправлением с описью вложения;

в электронном виде через Интернет.

Как заполнить декларацию по форме 3-НДФЛСуществует несколько вариантов заполнения декларации:

в бумажном виде с использованием бланка декларации, заполняемого от руки;

в электронной форме с использованием бланка в электронной форме;

Бланк (форму) декларации 3-НДФЛ. в которой надо показывать доходы за 2013 год, Минфин России утвердил приказом от 10.11.2011 № ММВ-7-3/760@. Если эту же форму вы заполните, чтобы задекларировать доходы за 2008 или 2007 годы, то у вас ее не примут. За прошлые годы подавайте уже недействующие формы деклараций. Эти бланки можно найти в Интернете или получить в налоговой. В целом структура декларации остается неизменной уже много лет — меняются лишь некоторые строки.

Заполнять нужно не всю декларацию, а лишь те ее листы, которые имеют отношение к имущественному налоговому вычету. При этом титульный лист и раздел 6 формы декларации подлежат обязательному заполнению всеми налогоплательщиками, представляющими декларацию.

Декларация составлена так, что ее (кроме титульного листа) надо заполнять задом на перед (все для людей (!)), поэтому ниже описан пошаговый способ ее запонения.

Титульный листРекомендую начать с этого листа. В строке «Номер корректировки» при первичном декларировании запишите «0 – –». В строке «Отчетный период» проставьте год, за который вы хотите вернуть налог. Код налогового органа можно посмотреть на стенде или сайте инспекции. Там же возьмите и код по ОКАТО налоговой инспекции.

Отчётный налоговый период — календарный год, за который представляется декларация.

Код категории налогоплательщика (если вы не индивидуальный предприниматель, не адвокат и не нотариус) — 760.

Количество листов декларации и число документов лучше сразу не вписывать — проставите числа, когда все будет заполнено.

Если вам известен ваш ИНН. то укажите его на каждом листе декларации.

Нет ИНН? Тогда представьте подробные сведения о себе, заполнив соответствующие строки на листе 002.

Когда титульный лист будет готов, переходите к расчетной части декларации. Вот ее заполнять удобнее с конца, так сказать, задом наперед.

Согласно Порядку заполнения (утв. Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@) при заполнении Титульного листа указываются:

налоговый период - указывается календарный год, за который представляется декларация;

При представлении в налоговый орган первичной декларации, заполненной без использования программного обеспечения. по реквизиту "номер корректировки" проставляется "0--", при представлении уточненной декларации, заполненной без использования программного обеспечения, указывается "номер корректировки", отражающий, какая по счету уточненная декларация представляется в налоговый орган (например, "1--", "2--" и так далее).

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном статьей 81 НК.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном статьей 81 НК.

Уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

код налогового органа - указывается код налогового органа по месту жительства в Российской Федерации (при отсутствии места жительства в Российской Федерации - код налогового органа постановки на учет по месту пребывания) налогоплательщика, в который представляется декларация;

код страны - указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается в соответствии с Общероссийским классификатором стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 (далее - ОКСМ). При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность;

код категории налогоплательщика - указывается код категории, к которой относится налогоплательщик, в отношении доходов которого представляется декларация в соответствии с приложением N 1 к настоящему Порядку;

фамилия, имя, отчество (здесь и далее отчество указывается при наличии) налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика. Для иностранных физических лиц допускается при написании фамилии, имени и отчества использование букв латинского алфавита;

дата рождения (число, месяц, год) и место рождения - в соответствии с записью в документе, удостоверяющем личность налогоплательщика;

код вида документа, удостоверяющего личность налогоплательщика, в соответствии с приложением N 2 к настоящему Порядку;

серия и номер документа, кем выдан документ и дата его выдачи заполняются в соответствии с реквизитами документа, удостоверяющего личность налогоплательщика.

Персональные данные могут не указываться, если налогоплательщик, не являющийся индивидуальным предпринимателем, указывает в представляемой в налоговый орган Декларации свой ИНН;

статус налогоплательщика. При наличии статуса налогового резидента Российской Федерации в соответствующем поле проставляется 1. При отсутствии такого статуса - 2;

адрес места жительства (места пребывания) налогоплательщика. При наличии места жительства в Российской Федерации в соответствующем поле проставляется 1. При наличии места пребывания в Российской Федерации проставляется 2.

Элементы адреса (наименование района, города, иного населенного пункта, улицы, номера дома (владения), корпуса (строения), квартиры) места жительства в Российской Федерации указываются на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с указанием реквизитов места жительства.

Цифровой код региона указывается в соответствии с приложением N 3 к настоящему Порядку.

При отсутствии одного из элементов адреса в отведенном для этого элемента поле ставится прочерк;

адрес места жительства за пределами территории Российской Федерации указывается (при его наличии) в случае отсутствия у иностранного гражданина или лица без гражданства адреса места жительства в Российской Федерации, а также когда налогоплательщик - гражданин Российской Федерации, имеющий место жительства в Российской Федерации, не является налоговым резидентом Российской Федерации;

номер контактного телефона. Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами Российской Федерации) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Номер телефона указываются без пробелов и прочерков. Для каждой скобки и знака "+" отводится одна ячейка;

количество страниц, на которых составлена декларация;

количество листов подтверждающих документов или их копий, включая копию документа, подтверждающего полномочия представителя налогоплательщика на подписание декларации, приложенных к декларации;

в разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" необходимые сведения заполняются в следующем порядке:

а) если достоверность и полноту сведений подтверждает сам налогоплательщик, в поле, состоящем из одной ячейки, проставляется 1; если достоверность и полноту сведений подтверждает представитель налогоплательщика - 2;

б) если достоверность и полноту сведений подтверждает сам налогоплательщик, в месте, отведенном для подписи, проставляется его личная подпись, а также дата подписания декларации;

в) если достоверность и полноту сведений подтверждает представитель налогоплательщика - организация, то в поле "(фамилия, имя, отчество <*> физического лица) - представителя налогоплательщика)" указывается фамилия, имя, отчество генерального директора организации - представителя налогоплательщика в соответствии с учредительными документами и проставляется подпись уполномоченного лица, заверяемая печатью организации - представителя налогоплательщика, и дата подписания;

г) если достоверность и полноту сведений подтверждает представитель налогоплательщика - физическое лицо, то в поле "(фамилия, имя, отчество <*> физического лица) - представителя налогоплательщика)" указываются фамилия, имя, отчество представителя налогоплательщика в соответствии с документом, удостоверяющим личность, и проставляются личная подпись представителя налогоплательщика и дата подписания;

д) в поле "Наименование документа, подтверждающего полномочия представителя" указывается наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика;

раздел титульного листа "Заполняется работником налогового органа" содержит сведения о коде способа представления Декларации, количестве страниц Декларации, количестве листов подтверждающих документов или их копий, приложенных к Декларации, дате ее представления (получения), номере, под которым зарегистрирована Декларация, фамилии и инициалах имени и отчества работника налогового органа, принявшего Декларацию, его подпись.

Лист Ж1 - Расчет стандартных налоговых вычетовНа листе К1 сначала заполните раздел 1 «Доходы по месяцам». Данные посмотрите в полученной справке 2-НДФЛ, сами сложите доходы помесячно и результаты запишите в соответствующие строки декларации.

Раздел 2 «Расчет стандартных налоговых вычетов» вы также можете заполнить сами. Для этого лучше обратиться в бухгалтерию своей компании и взять оттуда всю информацию о том, когда и в каких суммах вам были предоставлены стандартные налоговые вычеты.

Если у вас были еще какие-либо вычеты либо необлагаемые суммы (информация о них содержится в справке 2-НДФЛ под соответствующими кодами), вам нужно перечислить их на специальных листах декларации.

Таким образом, заполненная декларация по форме 3-НДФЛ должна давать инспекторам развернутое представление о всех ваших доходах и расходах за прошедший год.

Лист А - Доходы от источников в РФ, облагаемые налогом по ставке 13%На листе А поставьте название компании, в которой вы получали доход, и ее реквизиты. Все это опять посмотрите в справке 2-НФДЛ. На этом же листе покажите, сколько дохода вам эта организация начислила, с какой суммы и сколько удержала налога. Необходимая для этого информация есть в строках 5.1—5.4 справки 2-НДФЛ.

Раздел 6 - Суммы налога, подлежащие уплатеПри заполнении 3-НФДЛ за 2011-2012 годы в разделе 6 нужно вписать КБК, на который перечислялся ваш НДФЛ — 182 101 020 21011 000 110.

Внимание! Приказом Минфина РФ от 21.12.2011 № 180н с 01.01.2012 введены новые коды бюджетной классификации (КБК). Поэтому при заполнении налоговй декларации в 2012 году необходимо указывать новые коды КБК:182 1 01 02020 01 1000 110 (новые КБК для ИП, нотариусов, адвокатов и других лиц, указанных в статье 227.1 Налогового кодекса РФ);

182 1 01 02010 01 1000 110 (КБК по НДФЛ с доходов, источником которых является налоговый агент);

182 1 01 02030 01 1000 110 (КБК по НДФЛ с доходов, полученных физическими лицами указанными в статье 228 Налогового кодекса РФ ).

Также здесь нужен код по ОКАТО той территории, где налог уплачивался. Этот код стоит в справке 2-НДФЛ. Кроме того, в разделе 6 приведите удержанную с вас сумму налога, которую вы хотите вернуть из бюджета.

Внимание! Письмом ФНС России от 25.12.2013 N ГД-4-3/23381@ "О порядке заполнения налоговых деклараций (расчетов) ФНС России рекомендовало до внесения изменений в формы отчетности при заполнении налоговой декларации вместо кода ОКАТО в поле "код ОКАТО" указывать код ОКТМО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления. Но поскольку это является лишь рекомендацией, то несоблюдение этого правила не должно повлечь отказа в предоставлении вычета.

Раздел 1 - Расчет налоговой базыВ раздел 1 придется свести данные из всех листов, которые вы уже заполнили. После этого подсчитайте количество листов и поставьте это число на титульном листе. Ваша декларация заполнена! Приложите к ней документы, подтверждающие расходы, и можно идти в налоговую инспекцию заявлять имущественный налоговый вычет, а можно - направить все документы (их копии) по почте.

Какие действия помогут быстрее сдать налоговую декларацию 3 НДФЛ и получить имущественный вычет при покупке жилья1. Сдавать декларацию необходимо по месту постоянной регистрации (жительства) в РФ лично или через представителя по доверенности. Это позволит сразу на месте исправить все ошибки и недочеты, если таковые будут найдены. Поэтому не забудьте взять из дома шариковую ручку, калькулятор и чистый лист бумаги.

2. Не нужно скреплять декларацию степлером. Ведь если вы будете вносить исправления, вам придется полностью переписать соответствующие листы.

3. Не забудьте оставить у себя второй экземпляр декларации. Он может потребоваться для того, чтобы заполнить заявление о возврате налога, после того как инспекция примет соответствующее решение. В частности, в заявлении вам нужно будет указать, с какой налоговой базы по НДФЛ, за какой год, какую сумму налога вы возвращаете. Кроме того, ваш экземпляр будет необходим, чтобы правильно рассчитывать вычет в последующие годы.

4. Заранее решите, на какой счет вы хотите, чтобы инспекция перечислила вам деньги. И когда пойдете в инспекцию заполнять заявление о возврате, возьмите с собой все реквизиты: наименование банка, номер отделения, БИК, корсчет, расчетный счет, ваш лицевой счет. Обычно не возникает проблем со Сбербанком.

Когда в приеме налоговой декларации могут отказатьВ пункте 28 Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного приказом Минфина России от 02.07.2012 N 99н (зарегистрирован Минюстом России 29.08.2012 за номером 25312), дан исчерпывающий перечень оснований для отказа в приеме налоговой отчетности, согласно которому основаниями для отказа в приеме налоговой декларации (расчета) являются:

отсутствие документов, удостоверяющих личность физического лица. или отказ физического лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы в случае представления налоговой декларации (расчета) непосредственно этим лицом;

отсутствие документов, подтверждающих в установленном порядке полномочия физического лица - уполномоченного представителя заявителя на представление налоговой декларации (расчета) или подтверждение достоверности и полноты сведений, указанных в налоговой декларации (расчете), либо отказ указанного лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы;

представление налоговой декларации (расчета) не по установленной форме (установленному формату);

отсутствие в налоговой декларации (расчете), представленной на бумажном носителе, подписи руководителя (иного представителя - физического лица) организации - заявителя (физического лица - заявителя или его представителя), уполномоченного подтверждать достоверность и полноту сведений, указанных в налоговой декларации (расчете), печати организации;

отсутствие усиленной квалифицированной электронной подписи руководителя (иного представителя - физического лица) организации-заявителя (физического лица - заявителя или его представителя) или несоответствие данных владельца квалифицированного сертификата данным руководителя (иного представителя - физического лица) организации-заявителя (физического лица - заявителя или его представителя) в налоговой декларации (расчете) в случае ее представления в электронной форме по ТКС;

представление налоговой декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета).

Вместе с тем в Письме ФНС России от 18.04.2014 N ПА-4-6/7440 "О порядке приема налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ)" разъяснено. что некорректное заполнение отдельных реквизитов налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) не является основанием для отказа в ее приеме.

В частности, не являются причинами для отказа:

неверное указание кода ОКАТО/ОКТМО;

отсутствие на бланке двумерного штрих-кода;

представление налоговой декларации по утвержденной форме, но не подлежащей обработке автоматизированным способом.

ФНС России напоминает о персональной ответственности начальников инспекций ФНС России за неправомерный отказ в приеме налоговой отчетности.

Отмечается, что налоговые декларации, формируемые с использованием программных продуктов и интерактивных сервисов ФНС России по налогу на доходы физических лиц, соответствуют установленной форме.

Изменения и дополнения внесены 07.10.2011, 25.12.2011, 28.01.2012, 24.07.2012, 26.10.2013, 01.01.2014, 26.04.2014, 12.12.2014, 20.10.2015