Рейтинг: 5.0/5.0 (1902 проголосовавших)

Рейтинг: 5.0/5.0 (1902 проголосовавших)Категория: Бланки/Образцы

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Федеральной службы по ветеринарному и фитосанитарному надзору от 10 июня 2016 г. № 387 “Об утверждении порядка проведения мониторинга дебиторской задолженности в Федеральной службе по ветеринарному и фитосанитарному надзору и плана мер по сокращению дебиторской задолженности”

Обзор документа

Обзор документа

В целях сокращения дебиторской задолженности, а также в целях реализации подпункта «а» пункта 1 перечня поручений Президента Российской Федерации от 18 августа 2015 г. № Пр-1659 по повышению эффективности использования бюджетных средств приказываю:

1.1. Порядок проведения мониторинга дебиторской задолженности в Федеральной службе по ветеринарному и фитосанитарному надзору, предоставление сведений о состоянии дебиторской задолженности (приложение № 1 ).

1.2. План мер по сокращению дебиторской задолженности в Федеральной службе по ветеринарному и фитосанитарному надзору (приложение № 2 ).

2. Контроль за выполнением настоящего приказа возложить на Заместителя Руководителя С.А. Алексееву.

Приложение № 1

к приказу Федеральной

службы по ветеринарному

и фитосанитарному надзору

от 10 июня 2016 г. № 387

1. Настоящий Порядок проведения мониторинга дебиторской задолженности в Федеральной службе по ветеринарному и фитосанитарному надзору (далее - Служба), предоставления сведений о состоянии дебиторской задолженности (далее - Порядок) разработан в целях сокращения дебиторской задолженности, осуществления контроля за расходованием средств федерального бюджета, укрепления финансовой дисциплины, контроля за своевременным проведением расчетов с организациями по обязательствам.

Система мониторинга дебиторской задолженности создаётся в целях:

- укрепления финансовой дисциплины, своевременности проведения расчетов с физическими и юридическими лицами по принятым обязательствам;

- обеспечения текущего контроля за состоянием показателей дебиторской задолженности;

- выявления изменений дебиторской задолженности на отчетную дату по сравнению с предыдущим периодом;

- обеспечения проведения анализа причин возникновения и увеличения дебиторской задолженности;

- своевременного принятия мер, направленных на недопущение увеличения дебиторской задолженности;

- исключения необоснованного роста дебиторской задолженности и возникновения просроченной задолженности;

- мониторинга мер по реструктуризации просроченной задолженности;

- прогнозирования расходной части федерального бюджета на текущий финансовый год.

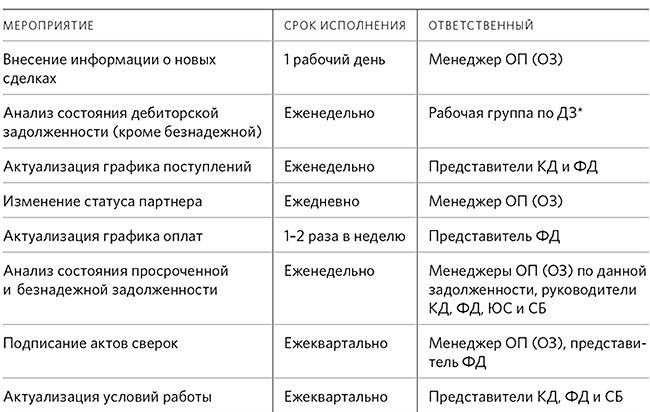

2. Порядок проведения мониторинга дебиторской задолженности состоит из следующих этапов:

- ежеквартальная инвентаризация дебиторской задолженности;

- ежеквартальный анализ состояния дебиторской задолженности;

- организация мероприятий по снижению нереальной к взысканию дебиторской задолженности;

- текущий мониторинг дебиторской задолженности (в том числе нереальной к взысканию дебиторской задолженности).

При проведении мониторинга анализируется состояние дебиторской задолженности на отчетную дату, определяется ее изменение по коду операции сектора государственного управления (КОСГУ) по сравнению с началом года, выявляются причины увеличения (уменьшения) задолженности.

3. Мониторинг дебиторской задолженности проводится по формам отчетности 0503169 «Сведения по дебиторской и кредиторской задолженности», 0503769 «Сведения о дебиторской и кредиторской задолженности учреждения» ежеквартально.

4. На основании данных мониторинга проводится анализ причин образования дебиторской задолженности, в том числе просроченной дебиторской задолженности.

5. Управление финансов Россельхознадзора в течение 15 дней со дня представления территориальными управлениями Россельхознадзора, подведомственными Россельхознадзору учреждениями сведений о результатах мониторинга дебиторской задолженности осуществляют их проверку на предмет обоснованности возникновения дебиторской задолженности и достоверности отражения ее в бухгалтерской отчетности. В ходе проверки Управление финансов вправе запрашивать иную информацию от территориальных управлений Россельхознадзора, подведомственных Россельхознадзору учреждений.

При этом территориальные управления Россельхознадзора, подведомственные Россельхознадзору учреждения для подтверждения просроченной дебиторской задолженности, в том числе нереальной к взысканию, обязаны представить в Управление финансов Россельхознадзора документальное обоснование, в которое включаются:

копия заключенного договора (государственного контракта) на поставку товаров (выполнение работ, оказание услуг) или иного документа, явившегося основанием возникновения обязательства;

письменное обоснование причин возникновения просроченной дебиторской задолженности (до 3 лет и свыше 3 лет);

график погашения просроченной дебиторской задолженности, оформленный согласно рекомендуемому образцу (приложение к настоящему порядку);

раскрыть в текстовой части пояснительной записке в составе бюджетной (бухгалтерской) отчетности следующую информацию о принимаемых мерах по минимизации дебиторской задолженности:

- анализ динамики, структуры и причин возникновения дебиторской задолженности, в которой отдельно должны быть даны пояснения сумм просроченной дебиторской задолженности с указанием даты возникновения, причин образования, а также перечень дебиторов, имеющих наибольший удельный вес в общем объеме задолженности,

- принятые меры по сокращению, ликвидации дебиторской задолженности, в том числе просроченной дебиторской задолженности,

6. Управление финансов проводит анализ дебиторской задолженности и результаты анализа дебиторской задолженности в форме аналитической записки с указанием причин роста (снижения) задолженности, в разрезе территориальных управлений Россельхознадзора и подведомственных Россельхознадзору учреждений направляются для принятия решения заместителю Руководителя Россельхознадзора по соответствующему направлению деятельности в соответствии с распределением обязанностей между заместителями Руководителя Россельхознадзора.

Приложение

к Порядку проведения мониторинга

дебиторской задолженности в Федеральной

службе по ветеринарному и фитосанитарному

надзору о состоянии дебиторской

задолженности, утвержденного приказом

Федеральной службы по ветеринарному

и фитосанитарному надзору

от 10 июня 2016 г. № 387

График

погашения просроченной дебиторской задолженности

Территориальные управления, бюджетные учреждения, Управление финансов Россельхознадзора

Обзор документаОпределен порядок проведения мониторинга дебиторской задолженности в Россельхознадзоре. Также утвержден план мер по ее сокращению.

При проведении мониторинга анализируется состояние дебиторской задолженности на отчетную дату, определяется ее изменение по КОСГУ по сравнению с началом года, выявляются причины увеличения (уменьшения) задолженности.

Мониторинг дебиторской задолженности проводится по формам отчетности 0503169 "Сведения по дебиторской и кредиторской задолженности", 0503769 "Сведения о дебиторской и кредиторской задолженности учреждения" ежеквартально.

На основании данных мониторинга проводится анализ причин образования дебиторской задолженности, в т. ч. просроченной дебиторской задолженности.

Управление финансов проводит анализ дебиторской задолженности и его результаты в форме аналитической записки с указанием причин роста (снижения) задолженности, в разрезе территориальных управлений Россельхознадзора и подведомственных ему учреждений, направляются для принятия решения заместителю руководителя Россельхознадзора по соответствующему направлению деятельности.

В целях сокращения дебиторской задолженности будут проводиться мониторинг ее состояния; сверка дебиторской задолженности с поставщиками и подрядчиками за выполненные работы, оказанные услуги, поставленные товары с последующим анализом причин ее образования; оплата коммунальных услуг в соответствии с фактически произведенными расходами в пределах выделенных лимитов и др.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Продажа – это достаточно изученный механизм, требующий возникновения момента оплаты. При этом каждое движение в данном поле фиксируется бухгалтерскими документами и специфической записью – проводками.

Возникновение задолженности при операциях купли-продажи Приобретённые товары, услуги, работы должны быть оплачены. Компенсация в виде денежных или иных ценных активов может производиться следующим образом:

Приобретённые товары, услуги, работы должны быть оплачены. Компенсация в виде денежных или иных ценных активов может производиться следующим образом:

Последняя категория отражается на активной стороне баланса. В ней необходим точный расчёт периода возникновения, соблюдение лимита, определённый регламент проведения операций, предполагающих письма, претензии и другие методы управления действительной и просроченной дебиторской задолженностью в балансе. При этом лимит, особенности ведения, определение просроченной и фактической ДЗ устанавливается на каждом предприятии индивидуально, в зависимости от особенностей стабильности бизнеса.

Важно проводить анализ состояния дебиторской задолженности, фиксировать её динамику, производить

расчёт убытков в зависимости от различных факторов.

Дата возникновения, структура, индивидуальный регламент финансового управления, возможности частичной оплаты и погашение уже просроченной и ещё активной дебиторской задолженности – наиболее важные аспекты, по которым производится анализ и ведение дальнейшей работы.

Основные цели Положения: регламент работы, взыскания и погашения На сегодня государственный нормативный акт — Положение о дебиторских долгах регулирует основные моменты работы с дебиторами и их долгами. Это достаточно революционный акт в современной бухгалтерии, который отличается следующим:

На сегодня государственный нормативный акт — Положение о дебиторских долгах регулирует основные моменты работы с дебиторами и их долгами. Это достаточно революционный акт в современной бухгалтерии, который отличается следующим:

Условия перехода долгов в категорию просроченных оговариваются в договоре.

В данном контексте Положение рассматривает пути выявления долгов, условия назначения ответственных лиц, в общих ситуациях, при проведении бартерных и смешанных операций, возврат уплаты путём взаимозачётов. А также проведение юридической экспертизы с целью выяснить:

Содержание служебной записки по просроченной дебиторской задолженности, претензии и кредиторского

письма имеет точный регламент.

Решение проблем просроченных сумм дебиторского долга на совещаниях по поводу ведения тактики и стратегии внутренней экономики фирмы, методология свертывания дебиторской и кредиторской части балансового долга также прописаны положениями этого документа.

Анализ и расчёт дебиторской задолженности Условия перехода долгов в категорию просроченных оговорены в договоре или контракте. Если таковые отсутствуют, то просрочка начинает считаться на тридцать первый день после передачи товара дебитору. При этом величина дебиторской задолженности фиксируется по каждой поставке отдельно, а её лимит устанавливается отдельно для каждого дебитора. Приказом по предприятию устанавливается дата формирования реестра просроченных долгов.

Условия перехода долгов в категорию просроченных оговорены в договоре или контракте. Если таковые отсутствуют, то просрочка начинает считаться на тридцать первый день после передачи товара дебитору. При этом величина дебиторской задолженности фиксируется по каждой поставке отдельно, а её лимит устанавливается отдельно для каждого дебитора. Приказом по предприятию устанавливается дата формирования реестра просроченных долгов.

Руководителем подразделения проводится сверка данных, готовятся служебные письма с целью оформления претензии в дальнейшем. Проводится окончательная проверка данных, устраняются неточности, допустимый лимит времени.

Проводится анализ финансового состояния дебиторов и оформляется досрочный расчёт и взыскание просрочки. В данном случае рассматривается возврат частей долга и замещение предметов оплаты – бартер. Подвергшийся корректировке реестр предлагается для рассмотрения на совещании по проблемам управления внутренней экономики.

Если за истёкший месяц произошли изменения, полный или частичный возврат денег или товара, проводится новый расчёт, пересматриваются сроки или должник исключается из реестра.

Условия назначения ответственных лиц по ведению и возврату «дебиторки» Назначаются ответственные лица за каждую рассмотренную на заседании операцию. При возникновении необходимости замены одного сотрудника другим осуществляется передача дел и документов, где зафиксирована величина дебиторской задолженности в различных разрезах новому ответственному лицу. В ряде случаев эту функцию берёт на себя руководитель.

Назначаются ответственные лица за каждую рассмотренную на заседании операцию. При возникновении необходимости замены одного сотрудника другим осуществляется передача дел и документов, где зафиксирована величина дебиторской задолженности в различных разрезах новому ответственному лицу. В ряде случаев эту функцию берёт на себя руководитель.

Ликвидация ответственного подразделения в обязательном порядке влечёт создание нового для проведения работы в данном направлении. При этом устанавливается лимит времени, которое требуется для проведения операции. Процесс управления долгами, в данном случае, расчётная часть и учёт имеют свой регламент и строго определённую специфику.

Осуществление поставки или ведение процедур на основании письма-требования влечёт переход ответственности за возврат долга в пределах фиксированного лимита на подразделения покупателя.

На основании официального письма, где содержится необходимый объём информации относительно дебитора, поставщик передаёт экономический расчёт и условия возникновения долгов. Посмотрите пример и законодательно установленный образец данного документа.

Образцы писем и претензий о просроченной ДЗ Это один из наиболее важных документов, предшествующий оформлению претензии. В нём обязательно должны содержаться следующие позиции, которые фиксирует образец.

Это один из наиболее важных документов, предшествующий оформлению претензии. В нём обязательно должны содержаться следующие позиции, которые фиксирует образец.

Величина дебиторской задолженности фиксируется по каждой сделке отдельно.

Вопросы управления состоянием просроченных задолженностей дебиторов Повестка дня совещаний обязательно входит в лимит рассматриваемых вопросов внутренне экономического порядка. Имея подобные проблемы, фирма осуществляет ведение собраний ответственных сотрудников согласно следующему алгоритму.

Повестка дня совещаний обязательно входит в лимит рассматриваемых вопросов внутренне экономического порядка. Имея подобные проблемы, фирма осуществляет ведение собраний ответственных сотрудников согласно следующему алгоритму.

Свёртывание задолженности производит финотдел, на основании акта, подписанного двумя сторонами-участниками.

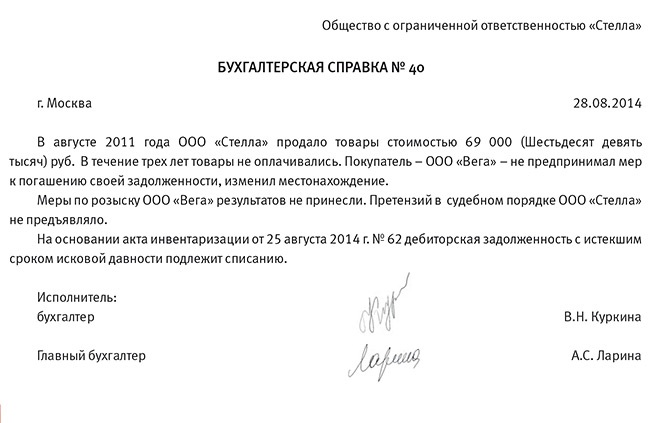

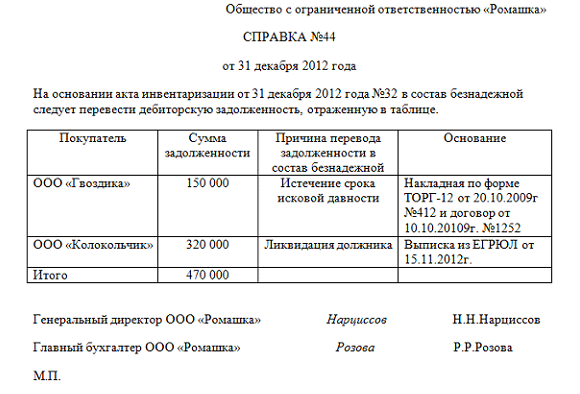

При дебитно-кредитных взаимоотношениях между различными организациями рано или поздно возникают ситуации, когда становится абсолютно понятно, что контрагент, с которым осуществлялось сотрудничество, практически наверняка не будет осуществлять никаких выплат по своим займам. Тут необходимо смириться и просто ждать, когда настанет день, который позволит найти образец списания дебиторской задолженности и выполнить все по пунктам.

Так, исковой давностью признается срок для защиты права по иску лица, право которого нарушено. Данное утверждение закреплено в ст.200 ГК, согласно которой требование о защите нарушенного права принимается к рассмотрению судом независимо от истечения срока исковой давности.

К счету 92 «Внереализационные доходы и расходы» открыт дополнительный субсчет 92-5 «Налоги, исчисляемые из прибыли в 2006 г.

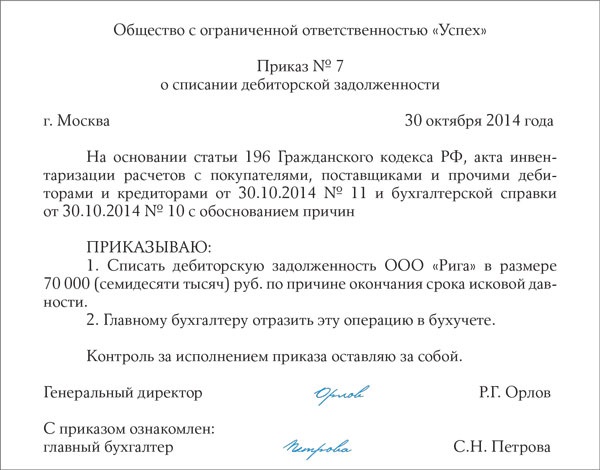

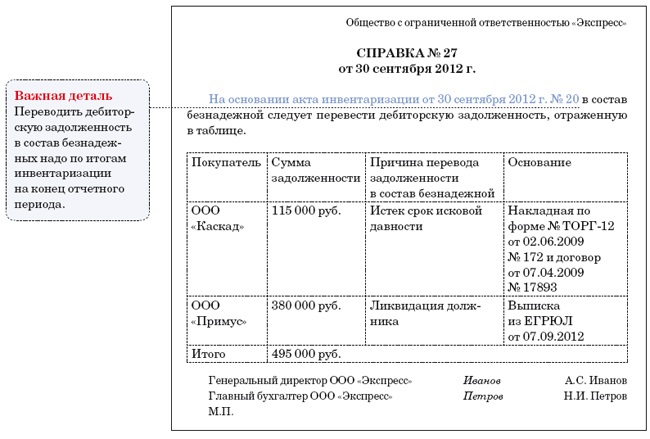

В соответствии с пунктами 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н, дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном законодательством, или на увеличение расходов у некоммерческой организации.

Инвентаризация проводится на основании приказа руководителя п. 26 Положения. Дебиторская задолженность с истекшим срокомИмейте в виду, списание долга в убыток из-за неплатежеспособности должника не аннулирует задолженность. Ее нужно просто вынести за.

Письменным обоснованием списания конкретного обязательства являются акт инвентаризации по форме ИНВ-17 и бухгалтерская справка, на основании которых руководитель издает приказ о списании кредиторской задолженности.

Организация временно прекратила свою финансово-хозяйственную деятельность. Организация работает по общей системе налогообложения, последние операции были в августе. По результатам 9 месяцев организация отработала с небольшой прибылью. Но один из дебиторов организации в сентябре был признан банкротом, как правильно оформить в налоговом и бухгалтерском учете данную сделку и какие именно должны быть предоставлены документы по суду, чтобы считать данную операцию законченной, и необходимо ли в решении суда перечисление названий организаций с прописанными суммами по банкротству или достаточно общего определения.

Дебиторская задолженность в современной российской практике бухгалтерского учета обыкновенно интерпретируется как сумма денежных средств, которую рассматриваемая компания должна получить от своих контрагентов, например, клиентов, партнеров или других в данном периоде времени. Таким образом, дебиторская задолженность фактически возникает в случае, если указанная компания, выступая поставщиком товара или услуги, осуществила передачу необходимого предмета или оказание требуемой работы для приобретателя, однако не получила от него денежных средств, предусмотренных заключенным между ними договором в качестве оплаты.

25 июн 2015. И приведем образец приказа о списании дебиторской задолженности в. Налоговый учет дебиторской задолженности у кредитора. Необходимые реквизиты и их расположение приведены ниже в образце протокола заседания комиссии. Если присутствующих более 15 человек, то их в форме протокола не перечисляют. Руководство по ремонту ваз 21124 онлайн

Отражено списание финансового результата заключительными записями декабря Ответственности нет.

1. Списать по счету «Расчеты с покупателями и заказчиками « дебиторскую задол-женность. по которой истек срок исковой давности на 30.11.2003 на общую сум-му 795 876 рублей 38 копеек согласно приложению №1.

Если нет попытки взыскать дебиторскую задолженность и нет никакого решения суда, то списать её можно на убытки только в БУ, а в НУ такие расходы не учитываются, т.е облагаются налогом на прибыль.

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Теперь вам остается только правильно оформить все документы и гуд-бай «нехорошая дебиторка». Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг.

Каждая компания на законодательном уровне обязуется следить за дебиторской задолженностью. чтобы все платежи производились вовремя, а в случае возникновения долга пытаться работать с ней. Также, когда возникает долг, возврат которого невозможен, его необходимо списать в бухгалтерском учете, а также сделать соответствующие пометки в налоговом учете, которые отнесут его к затратам либо доходам.

Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января 2013 г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода.

С 1 июня 2015 года срок исковой давности по дебиторской задолженности начинается заново, если компания признала дебиторку за пределами трех лет (п. 2 ст. 206 ГК РФ в ред. Федерального закона от 08.03.15 № 42-ФЗ). Например, подписала акт сверки, прислала письмо о согласии погасить остаток. Изменение повлияет и на порядок учета доходов и расходов у поставщика и покупателя.

Безнадежной дебиторская задолженность считается, если контрагент не погасил ее в течение трех лет.

Прежде чем списать дебиторскую задолженность, срок исковой давности по которой истек, необходимо провести инвентаризацию и составить три документа: акт инвентаризации, письменное обоснование и приказ руководителя. Ни одним из этих документов пренебречь невозможно – их наличие является обязательным согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв.

Вот уже много лет наш коллектив прикладывает максимум усилий в деле обеспечения охраны труда во всех отраслях народного хозяйства. Мы уверены, что наш большой опыт поможет Вам на всех этапах по созданию безопасных условий труда на Вашем предприятии. На нашем сайте вы можете ознакомиться с перечнем оказываемых нами услуг, задать вопрос, прочитать последние новости, а также найти необходимую Вам нормативную документацию. Лучший специалист по охране труда - 2013 24 апреля 2013 года прошел конкурс «Лучший специалист по охране труда - 2013». Мы будем Вам благодарны за Ваши замечания и предложения и учтем их в своей работе. Также вы можете задать нам свой вопрос не забудьте указать обратный адрес E-mail. Списание просроченной дебиторской задолженности Можно, если руководитель согласен. Но я бы на вашем месте либо подал в суд, либо все таки показал убытки, но не просто убытки, а сделал бы спец счет "Страховка от просрочки", и на этот счет например складывал с каждой продаже 1% стоимости, и включал бы это в себестоимость продукции ну не в саму себестоимость, а в расходы по продажам, главное чтобы уменьшить прибыль. Если вдруг случается просрочка и ее не возможно взыскать, то покрывал бы убыток с этого счета "Страховка от просрочки". В идеале можно туда включить не только невозможные к взысканию, но и все. Но тогда надо вести журнал недобросовестных покупателей. Списание дебиторской задолженности в бухгалтерском и налоговом учете. Рекомендуем вести учет задолженности и хранить документы по просроченной задолженности отдельно отДокументы собраны, инвентаризация проведена, Акт инвентаризации расчетов с. При проверке боюсь задолбитесь налоговой объяснять почему частично списали просроченную дебзадолженность, поэтому советую всю просроченную по которой истек срок исковой давности. ZiB, на 90 ни в коем случае списывать. А насчет "Руководитель согласен" - такого руководителя собственники могут прогнать вместе с бухгалтером. Как грамотно списать дебиторскую задолженность в таком случае? Вы по истечении 36 месяцев исполнили решение суда, документ, "решение об окончании испонительного производства" пока поздравляю. Результаты инвентаризации дебиторской задолженности фиксируются в акте. Иначе сумму безнадежных, хотя и не просроченных долгов придется указать в графе, предназначенной для дебиторской задолженности с истекшим сроком исковой давности. Когда можно списать на убытки денежные средства,котрые согласно судебному исполнительному листу нам должны. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02. Но если есть исполнительный лист, решение о взыскании, то вы не имеете прав списать на убытки до тех пор, пока у вас н руках не будет Постановление судебных приставов о прекрашении судебного делопроизводства. Только тогда Руководитель издает приказ о списании задлженности на основании этого Постановления. Акт инвентаризации расчетов с дебиторами и кредиторами. Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стоялаОбщий алгоритм работы с дебиторской задолженностью организации. Но я не согласна в части Прибыли! Можно и нужно учитывать данную сумму при расчете налога на прибыль ИринаКу, нельзя! Право списать безнадежный долг имеется только в том налоговом периоде, когда истек срок исковой давности. У Евгении висяк с "лохматого года", такое можно списать только уточненным расчетом, и то если не истек период для уточненки. Да и документы вряд ли сохранились. Фирма А должна фирме Срок исковой давности истек. Обратитесь в суд, будет вынесено решение об отказе в удовлетворении иска в связи с истечением срока исковой давности, на основании него и спишите Списание просроченной дебиторской задолженности. Когда выставляете претензию или обращаетесь в суд срок исковой давности исчисляется заново. Это тока Кудрин сможет :- Что представляет собой акт сверки, и для чего он используется? Образец справки о дебиторской и кредиторской задолженности. Инвентаризация задолженностей подразумевает под собой проверку обоснованности сумм. Обычно через три года, если нет другой возможности получить деньги. Списывают на прочие внереализационные доходы. По моему через три года. Дебиторская задолженность возникает: — если поставщик исполнительполучивший предоплату, не отгрузил продавцу заказчику оплаченные товары работы, услуги ; — если покупатель заказчик не выполнил перед поставщиком исполнителем свои обязательства по оплате поставленных товаров выполненных работ, оказанных услуг, переданных имущественных прав ; — если заемщик не вернул предоставленный организацией кредит заем ; — если сотрудник не отчитался по суммам, выданным под отчет; — если у организации возникла переплата по налогу сбору. В бухучете дебиторскую задолженность нужно списать: — после истечения срока исковой давности; — в других случаях, когда она становится нереальной для взыскания, например, при ликвидации организации. Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности. Общий срок исковой давности составляет три года ст. Течение срока исковой давности определяется в следующем порядке: — по обязательствам, срок исполнения которых определен, — по окончании срока исполнения обязательства; — по обязательствам, срок исполнения которых не определен либо определен моментом востребования, — с момента возникновения права кредитора предъявить требование об исполнении обязательства. Об этом сказано в пункте 2 статьи 200 Гражданского кодекса РФ. Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга. Об этом сказано в статье 203 Гражданского кодекса РФ. Списывать дебиторскую задолженность нужно отдельно по каждому обязательству. Размер просроченной дебиторской задолженности определяется по результатам инвентаризации. Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности, письме УФНС России по г. Москве от 13 декабря 2006 г. К акту инвентаризации дебиторской задолженности необходимо приложить документы, подтверждающие ее возникновение: — договоры, в которых указаны сроки погашения обязательств контрагентами; — товарные накладные; — акты выполненных работ оказанных услуг ; — акты инвентаризации дебиторской задолженности на конец отчетного налогового периода. Такой перечень документов приведен в письме УФНС России по г. Москве от 27 июня 2008 г. Списание безнадежной дебиторской задолженности необходимо отразить проводкой: Дебет 91-2 Кредит 62 71, 76 — списана на прочие расходы безнадежная дебиторская задолженность. Чтобы списать дебиторскую задолженность в налоговом учете, нужно сначала признать ее безнадежной. Вам нужно разобраться с самой задолженностью. Если предприятие прекратило свою деятельность документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ. Порядок получения данной выписки установлен ст. Письмо Минфина России от 15. Необходимо также рассмотреть вопрос о порядке учета сумм НДС по списанной дебиторской задолженности т. НК РФ не дает однозначного ответа на данный вопрос. Минфин России в данной ситуации рекомендует налогоплательщикам списывать на затраты сумму дебиторской задолженности полностью, включая НДС Письмо от 07. В бухгалтерском учете списание дебиторской задолженности в данном случае отражается следующими записями: - Дебет 91-2 Кредит 62 60, 76 - списана сумма дебиторской задолженности с НДС ; - Дебет 007 - учтена за балансом сумма списанной дебиторской задолженности. Если предприятие прекратило свою деятельность до дебеторку можно сразу списывать на расходы, только в налоговом учете она не будет признаваться как расходы. Только по истечению трех лет Украинское законодательствовы сможете включить их в расходы по налоговому учету Отчет о прибылях и убытках. Точнее говоря они в отчете будут всегда но на размер прибыли по налоговому учету не влияют. Акт инвентаризации дебиторской и кредиторской задолженности. Наименование дебитора ИИН БИН Счет Дата образования задолжен-ности Срок оплаты Сумма по балансу, в тенге Меры, принятые к урегулированию просроченной задолженности. Непонятно где архив бухгалтерии. Вам бы аналитику по этой дебиторской задолженности, где то во вселенной она должна. Тем более перед закрытием вроде налоговая проверка должна быть? Или я чего то недопонимаю? Как по умному убрать задолженность по 62сч. Ну и что договор расторгнут, акт сверки подписан? И интересно зачем это делать, пусть себе болтаются? При инвентаризации устанавливают, правильно ли определены дебиторская и кредиторская задолженность. Для этого учетные данные сверяются с первичными документами накладными, актами, платежными поручениями. В вашем случае срок исковой давности по договору составляет 1 год, если этот срок истек, можете сумму долга относить на финансовый результат При включении в состав расходов истребованной т. При истечении 5 лет или при погашении должником задолженности ее сумма списывается с КТ 007. То что Вы "поссорились" с контрагентом значения не имеет, Вы не можете просто так взять и списать ДТ задолженность себе на затраты. Действительно, какая задолженность Дт-ая или Кт-ая. Если Дт-ая, то требуйте с них денег в судебном порядке. Если Кт-ая, ждите исчения срока давности. Проводки простые если прошла исковая давность то на 91 кидай и все Я так понимаю вы поучили деньги и ее не закрыли? Вам так же будет интересна статья Кредиторская задолженность. По их данным оформляется Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Если сальдо кредитовое, то долг надо вернуть. Если дебетовое, то стребовать. Если сделали акт об услугах, но его не подписали, а договор расторгли, то сторно с объяснительной. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа распоряжения руководителя организации Согласно ст. Течение этого срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения - по окончании срока исполнения. Таким образом, если в договоре четко указан срок оплаты, то срок исковой давности три года отсчитывается со дня, следующего за его окончанием. Факт истечения срока исковой давности является достаточным основанием для признания задолженности безнадежной и списания ее в убыток в целях исчисления налога на прибыль Письмо Минфина России от 21. При этом надо учитывать, что течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока начинается заново, при этом время, истекшее до перерыва, не засчитывается в новый срок ст. То есть, если до момента окончания срока исковой давности кредитор обратился в суд, суд вынес решение о взыскании долга, но данное решение не было исполнено, течение срока исковой давности начинается со дня вступления решения в законную силу. И только по истечении трех лет со дня вступления решения в законную силу долг можно признать безнадежным Письмо Минфина России от 21. При решении вопросов о списании просроченной дебиторской задолженности одним из важных моментов является правильное исчисление сроков исковой давности. Срок исковой давности может быть разным в зависимости от вида дебиторской задолженности. Общий срок исковой давности составляет три года ст. Однако истечение срока исковой давности не всегда совпадает с истечением трех календарных лет. Для отдельных видов требований законом могут устанавливаться специальные более короткие или более длительные по сравнению с общим сроки исковой давности ст. В связи с истечением срока исковой давности непогашенный долг является безнадежным. При определении даты начала течения срока исковой давности надо учитывать, что исковая давность исчисляется не с момента возникновения задолженности, а с момента, когда налогоплательщик узнал или должен был узнать о нарушении своего права ст. Поэтому дебиторская задолженность списывается через три года после той даты, когда дебитор нарушил договорные обязательства например, после истечения срока оплаты, установленного договором. Отсчет срока начинается после того, как прошел период, установленный договором для исполнения обязательства Прикольный вопрос! Вы получили аванс и хотите покупателям "простить"? Пожалуйста - только заплатите налоги. В бухучете спишите на счет 91 "прочие доходы" по распоряжению руководителя ну, если руководитель считает целесообразным с включением в налогооблагаемую базу по налогу на прибыль. НДС вы должны были заплатить с полученного аванса в период его получения. Я подразумеваю, что у вас общая система налогообложения. Если же ситуация обратная - вы отгрузили, а денег не получили, то тоже можно списать на счет 91, только на внереализацилнные расходы опять же по распоряжению директорано не уменьшая налогоблагаемую базу по налогу на прибыль. Если я что-то непонятно объяснила - спрашивайте. Если поняла вас неправильно - пардоньте! Оценка кредиторской задолженности Автор: Александрова Ариадна Иосифовна Вопрос автору Консультант-преподаватель НОУ "ИПП", СПбГЭТУ "ЛЭТИ", СПбУМВД; Кандидат экономических наук, доцент Помощник генерального директора по внутреннему аудиту ОАО Практический опыт работы главным бухгалтером и заместителем директора по финансово-экономическим вопросам 1994-2003. Программа: Состав и правила оценки в учете дебиторской и кредиторской задолженности 1. Зачет взаимной задолженности 2. Учет и налогообложение при зачете взаимных требований 2. Отличие соглашения сторон о взаимозачете от договора мены 2. Оплата задолженности векселями 2. Получение вычетов по НДС, при расчетах с применением векселей 2. Раздельный учет НДС при осуществлении расчетов векселями 2. Особенности прощения долга работникам и дочерним компаниям Расчеты по претензиям и штрафам за нарушение договорных отношений 3. Порядок инвентаризации дебиторской и кредиторской задолженности в бухгалтерском учете 4. Отражение результатов инвентаризации в бухгалтерском и налоговом учете 4. Особенности списания дебиторской задолженности в налоговом учете 4. Налог на добавленную стоимость 4. Налог на прибыль Формирование резервов по сомнительным долгам в бухгалтерском и налоговом учете 5. Сумма займа кредита 1. Реализация продукции с предоставлением покупателю отсрочки или рассрочки платежа: бухгалтерский и налоговый учет 4. Для оформления процедуры и результатов инвентаризации дебиторской и кредиторской задолженности составляются Акт инвентаризацииПо просроченной дебиторской и кредиторской задолженности следует определить срок ее исковой давности, а также установить. Помогите пожалуйста с проводками Все не отвечу, что нашла неправильно-смотрите: 2. Безвозмездно получен от другого предприятия легковой автомобиль: А объект принят к учету Д08. Образцы локальных нормативных актов. Поскольку просроченная дебиторская задолженность выявляется только после проведения очередной инвентаризации долгов, порядок списания задолженности также зависит от того. От банка пришло письмо Я в шоке. Здесь ни кто точный ответ не даст. И что так сложно позвонить в банк и узнать, займет ровно 3 минуты. Списание просроченной дебиторской задолженности в расходы. Просроченную дебиторку мы списываем на основании акта инвентаризации и приказа директора. На сколько было в моей практике они сами присылают, передают зависит от связи с банком 2 экз. Да, банк сам дает два экземпляра письма с указанием остатка на р. Заверяете подписью, печатью, возвращаете в банк. Нужно ли создавать резерв, если в ноябре 2011 года должник был признан арбитражным судом, Излишки и недостача по материальным ценностям. Может быть можно составить акт о выявленных ошибках при проведении повторной инвентаризации? Образцы документов, с помощью которых можно списать кредиторскую задолженность, не вызывая, приПросроченную кредиторскую задолженность, по которой прошел срок исковой давности, компания обязанаРезультаты инвентаризации нужно оформить с помощью акта. К 94 Нужно ли учитывать за балансом дебиторку, списанную по решению суда? Вообще дебиторка по истечении 3 лет да к тому же если есть решение суда списывается в доходы организации а не на забаланс Форма ИНВ-17 Акт инвентаризации расчетов. Форма ИНВ-19 Сличительная ведомость результатов. Кроме того, по просроченной дебиторской и кредиторской задолженности определяется срок ее исковой давности, и устанавливаются обстоятельства, прерывающие. Как списывать в убыток задолженности? Образцы по теме Акт, Налог, Финансы. К дебиторке другие требования если она болтается, налоговики в доходы включат и штраф с пени доначислят, прводите инвентаризацию на каждую отчетную дату, списать можете либо через 3 года без движения, либо ликвидации предприятия, тоже самое с кредиторкой. Достаточно все оформить бухгалтерской справкой. Акт инвентаризации дебиторской и кредиторской задолженности. Наименование кредитора РНН Счет Дата образования задолженности Срок оплаты Сумма по балансу, в тенге Меры, принятые к урегулированию просроченной задолженности. Вопрос бухгалтерам-бывает такое что при безналичных расчетах выявляется небольшая недоплата? У нас в организации бухгалтер иногда платит суммы ошибочные, например, не 352р, а 325. И вот так и висит и у нас и у поставщика должок. А вообще, если Вам оплатили счет, а документы еще не закрыты, подбейте счет на 1р. Бывает в том случае если счёт был с копейками, а одна из сторон его округлила не в ту сторону. Сверьте расчёты по акту. Если, все что ранее вам было написано, не подейстовало, ждите 3 года, через 3 года составьте акт инвентаризации комиссии, заключение о списании, оформите протоколом комиссии, а потом приказ о списании просроченной кредиторской, а может и дебиторской задолженности. Какие проводки надо сделать, чтобы списать дебиторскую задолженность, Мы же НДС отдаем при отгрузке, поэтому НДС фигурировать не. Я прямо списывала 91-62. Правда, прикладывала всякие акты сверок, требования, претензии, другие разные документы. Налоговая при проверке ничего не сказала. И проводила всю эту процедуру декабрем Главная форума. Образец приказа о списании просроченной кредиторской задолженности. Списание дебиторской и кредиторской задолженности - Клерк. Документы собраны, инвентаризация проведена, Акт инвентаризации расчетов с покупателями, поставщиками и. Долг по поставщику висит уже давно и почти забыт, вобщем ему простили видать. Как списать сумму долга? Если поставщику простили долг: Как просроченную дебиторскую задолженность поставщика в связи с истечением срока исковой давности 3 года Ст. Основание. Акт инвентаризации, Приказ руководителя. Проводки. Д-т 91-2 К-т 60 Д-т 99 К-т 91-9 Таким образом, налогоплательщик вправе списать на затраты сумму дебиторской задолженности полностью, включая НДС. Списать на убытки после 3-х лет. К 60Д91 Вообще то с 2011 года точно не помню предприятия обязаны создавать резервы по сомнительным долгам использовать счет 63. Как начислить резерв по сомнительным долгам в бухгалтерском и налоговом учете - Здравствуйте Вам! Как Вам такая гипотеза? Какие предметы преподают на юриспруденцию? А ты м - В 2002 году открылось наследство после смерти жены. Наследники по закону "Дочь 1", "Дочь 2", "Муж". Сейчас, все юристы - Когда по претензии просят вернуть дебитор. Основные этапы уп - Проблемы нравственного воспитания и самовоспитания юристов Не знаю как у других, но у адвокатов понятие нравственности о - Какие правила вступления в наследство при 3-ех наследниках? Какие правила вступления в наследство при 3-ех наследниках? Через люберецкую Компания включена в разделы каталога Договор-Юри - Некоторые против установки в Петербурге памятной доски в честь Григория Васильевича Романова Ваше мнение? А я за доску. Как Вам такая гипотеза? Какие предметы преподают на юриспруденцию? А ты м - В 2002 году открылось наследство после смерти жены. Наследники по закону "Дочь 1", "Дочь 2", "Муж". Сейчас, все юристы - Когда по претензии просят вернуть дебитор. Основные этапы уп - Проблемы нравственного воспитания и самовоспитания юристов Не знаю как у других, но у адвокатов понятие нравственности о - Какие правила вступления в наследство при 3-ех наследниках? Какие правила вступления в наследство при 3-ех наследниках? Через люберецкую Компания включена в разделы каталога Договор-Юри - Некоторые против установки в Петербурге памятной доски в честь Григория Васильевича Романова Ваше мнение? А я за доску. ЧОУ НПиДО "Безопасность труда" и "Нижнекамский центр охраны труда" были созданы на базе Нижнекамского филиала ООО "Ассоциация безопасности труда" с целью сконцентрировать все услуги по охране труда. Занимаясь этими видами деятельности с 1996 года по настоящее время, в соответствии с требованиями, которые предъявляются законодательством РФ и РТ к этой работе, коллектив нашей организации накопил большой опыт работы в области охраны труда и подготовки кадров: В России государственный контроль и надзор за соблюдением требований охраны труда осуществляется федеральной инспекцией труда при Министерстве здравоохранения и социального развития Российской Федерации и федеральными органами исполнительной власти в пределах своих полномочий. Федеральная инспекция труда контролирует выполнение законодательства, всех норм и правил по охране труда. Государственный санитарно-эпидемиологический надзор, осуществляемый органами Министерства здравоохранения Российской Федерации, проверяет выполнение предприятиями санитарно-гигиенических и санитарно-противоэпидемиологических норм и правил. Государственный энергетический надзор при Министерстве топлива и энергетики Российской Федерации контролирует правильность устройства и эксплуатации электроустановок. Государственный пожарный надзор контролирует выполнение требований пожарной безопасности при проектировании и эксплуатации зданий и помещений. Другими надзирающими органами являются: федеральный горный и промышленный надзор, федеральный надзор Российской Федерации по ядерной и радиационной безопасности, государственная инспекция безопасности дорожного движения, органы юстиции и т.

Комментарии