Рейтинг: 4.4/5.0 (1899 проголосовавших)

Рейтинг: 4.4/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

Образец жалобы в РСА на страховую на нарушение страхового законодательства (нарушение сроков рассмотрения заявления потерпевшего и составления страхового акта)

Образец жалобы в РСА на нарушение сроков выплаты по ОСАГО. Страховая компания необоснованно затягивает сроки рассмотрения заявления потерпевшего о выплате по ОСАГО. Жалоба в РСА на страховую компанию.

Обращаем Ваше внимание, что Жалоба в РСА может иметь эффект только при нарушений страхового законодательства. "Занижение страховой выплаты" нарушением закона не является, в виду чего споры о размере выплаты могут быть разрешены только судом!

В РОССИЙСКИЙ СОЮЗ АВТОСТРАХОВЩИКОВ

115093, г. Москва, ул. Люсиновская, д. 27, стр. 3

Заявитель: Петров Алексей Юрьевич

112637, г. Москва, ул. Звенигородская, д. 11, кв. 6

Тел. 8 (495) 637-37-37

ЖАЛОБА НА НАРУШЕНИЕ СТРАХОВОГО ЗАКОНОДАТЕЛЬСТВА

Со стороны ООО «Страховая компания» (г. Москва, ул. М. Жукова. д. 2)

Прошу рассмотреть случай нарушения страхового законодательства со стороны ООО «Страховая компания».

22.12.2011 года на 5 км. МКАД произошло ДТП с участием автомобиля Форд Фокус (г.з. К 125 ГР 197), находящегося под моим управлением и автомобиля ВАЗ-2115 (г.з. У 354 ОР 199) под управлением Сайтарлы Г.Г. В результате данного ДТП мой автомобиль получил механические повреждения. Виновным в ДТП был признан Сайтарлы Г.Г. нарушивший п. 9.10 ПДД РФ. Гражданская ответственность виновника застрахована в ООО «Страховая компания» по полису ОСАГО серии ВВВ № 0552353274.

В результате данного ДТП мой автомобиль Форд Фокус (г.з. К 125 ГР 197) получил механические повреждения. 22.12.2011 года, согласно пунктов 42, 43 Правил обязательного страхования гражданской ответственности владельцев транспортных средств» утв. Постановлением Правительства РФ от 07.05.2003 г. № 263 (далее по тексту – «Правила ОСАГО»), я известил ООО «Страховая компания» по телефону o наступлении страхового случая.

25.12.2011 года, согласно п. 44 Правил ОСАГО, мной было подано письменное заявление o выплате страхового возмещения № 36254/11 в ООО «Страховая компания» и представлены все необходимые документы, а именно:

- справка o ДТП от 22.12.2011;

- копия протокола об административном правонарушении 32 БА № 382412 от 22.12.2011;

- копия постановления по делу об админ. правонарушении 32 БА № 755421 от 22.12.2011;

- извещение o ДТП.

Таким образом, обязательства предусмотренные положениями Правил ОСАГО для получения страхового возмещения были исполнены мною 25.12.2011 года в полном объеме.

Также, согласно п. 61 Правил ОСАГО, я предоставил документы подтверждающие мое право собственности на поврежденное имущество, и на основании п. 45 Правил ОСАГО предоставил автомобиль Страховщику для проведения осмотра. Осмотр был произведен 29.12.2011 года экспертами ООО «Экспертиза» по направлению Страховщика.

Согласно п. 70 Правил ОСАГО, - «Страховщик рассматривает заявление потерпевшего о страховой выплате и предусмотренные пунктами 44, 51, 53 - 56 и 61 настоящих Правил документы в течение 30 дней с даты их получения.

В течение указанного срока страховщик обязан составить акт о страховом случае, на основании его принять решение об осуществлении страховой выплаты потерпевшему, осуществить страховую выплату либо направить в письменном виде извещение о полном или частичном отказе в страховой выплате с указанием причин отказа. Неотъемлемыми частями акта о страховом случае являются заключение независимой экспертизы (оценки), если она проводилась, и (или) акт осмотра поврежденного имущества».

Несмотря на вышеуказанные обстоятельства, Страховщик ООО «Страховая компания» уклоняется от исполнения возложенных на него законом обязательств по рассмотрению страхового случая. С момента предоставления заявления o выплате и всех документов прошло более 2-х месяцев. Страховой Акт по настоящее время не составлен, выплата страхового возмещения не произведена, отказа в выплате я также не получал. Мной неоднократно направлялись требования Страховщику с указанием на нарушение сроков рассмотрения моего заявления № 36254/11, однако, все претензии направленные в адрес ООО «Страховая компания» остались без ответа, попытки узнать по телефону o состоянии рассмотрения претензии игнорируются.

Таким образом, данная страховая компания допускает грубые нарушения законодательства в своей работе, а именно: нарушаются сроки рассмотрения заявления потерпевшего o выплате и выдачи копии акта o страховом случае.

На основании вышеизложенного, прошу:

- принять к рассмотрению мою жалобу на нарушение ООО «Страховая компания» страхового законодательства;

- в случае подтверждения факта нарушения законодательства принять меры по данной жалобе и привлечь ООО «Страховая компания» к ответственности;

- o результатах рассмотрения жалобы и принятом решении прошу мотивировано сообщить мне в письменном виде в установленные законодательством сроки.

- копия заявления o выплате страхового возмещения № 36254/11 от 25.12.2012;

- копия жалобы в ООО «Страховая компания» от 15.02.2012 года.

«___» ________ 2012 года

В предыдущей статье «Как правильно определить Кбм » мы рассмотрели законодательные аспекты применения коэффициента бонус-малус и особенности работы базы АИС РСА. Но часто наши пользователи сталкиваются с ситуацией, когда база выдает ошибку или коэффициент, которые не соответствует реальному положению дел. Страхователь в течение многих лет оформлял полисы ОСАГО, убытков по его вине не происходило, а значение Кбм либо равно единице, либо не соответствует количеству лет безубыточного страхования.

Почему значение Кбм может быть не верным и какие шаги необходимо сделать, чтобы восстановить справедливость?

Итак, рассмотрим причины возможных ошибок.До 1 июля 2014 страховщики могли использовать для определения значения Кбм "справку о безубыточности". П 35 правил ОСАГО гласит: «При досрочном прекращении или по окончании действия договора обязательного страхования страховщик предоставляет страхователю сведения о страховании по форме, установленной в соответствии с законодательством Российской Федерации. Сведения о страховании предоставляются страховщиком бесплатно в письменной форме в 5-дневный срок с даты соответствующего обращения страхователя и вносятся в автоматизированную систему страхования». Таким образом достаточно было обратиться в страховую компанию, где был оформлен последний полис ОСАГО, получить справку по форме № 4 и на ее основании оформить следующий полис ОСАГО. При очередной передаче данных о значении Кбм в систему АИС РСА Кбм обновлялся.

С 1 июля 2014 года вступили в силу поправки в законодательство, которые не позволяют применять Кбм на основании справки о безубыточности, а именно:

Подпункт "з" пункта 3 статьи 29 Федерального закона от 1 июля 2011 г. N 170-ФЗ "О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации" (с изменениями и дополнениями) вносит изменения в Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

з) дополнить пунктом 10.1 следующего содержания:

"10.1. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.";

Таким образом, при оформлении полиса ОСАГО Страховщик в обязательном порядке должен проверить ваш Кбм по базе АИС РСА, а также проверить наличие действующего талона техосмотра в единой информационной системе ЕАИСТО. Без этого оформление полиса ОСАГО не допускается.

Почему значение Кбм может быть не верным и какие шаги необходимо сделать, чтобы восстановить справедливость?

Причины возможных ошибок.

Вторник – с 15-00 до 18-00

Четверг – с 9-00 до 12-00

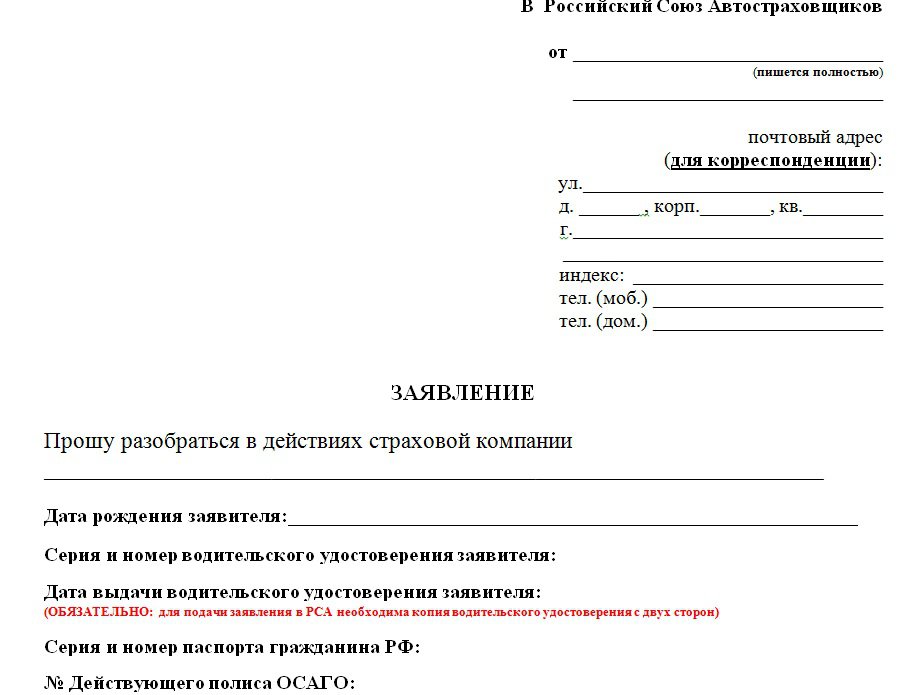

Адрес электронной почты РСА для приема скан-копий жалоб и обращений: request@autoins.ru

По всем возникающим вопросам Вы можете обратиться по бесплатному телефонному номеру «Горячей линии РСА»:

8-800-200-22-75 (для сотовых и для регионов), (495) 641-27-85 (для жителей Москвы).

При подаче жалобы в РСА на некорректное применение КБМ необходимо обязательно указать:

В случае отсутствия копии документа (водительского удостоверения, паспорта) жалоба к рассмотрению не принимается.

Что надо знать перед тем, как обратиться с жалобой в РСА на неправильное применение КБМ по договорам ОСАГО

При заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) страховая компания обязана использовать сведения АИС о предыдущих периодах страхования для подтверждения обоснованности применения коэффициента «бонус-малус» (КБМ) – коэффициент, влияющий на стоимость полиса (повышающий или понижающий в зависимости от аварийности в предыдущие периоды).

На сегодняшний день установлено 13 классов страхования водителей, предусматривающих применение соответствующих коэффициентов

Класс на начало годового срока страхования

Ниже приведены ответы на наиболее часто поступающие в РСА вопросы о правильности применения страховыми компаниями КБМ при заключении договоров ОСАГО.

Как проверяется обоснованность примененного Страховщиком КБМ в отношении водителя, указанного в договоре ОСАГО?

С 1 июля 2014 года источником получения сведений о предыдущем периоде страхования для расчета правильного КБМ может быть только информация, содержащаяся в автоматизированной информационной системе РСА (АИС РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 01 января 2011 года.

Кто может вносить/исправлять информацию о классе страхования водителя в АИС РСА?

Сведения и изменения в АИС РСА загружаются только страховщиками.

РСА не наделен полномочиями вносить изменения в АИС РСА. Внесение или изменение данных в АИС РСА возможно только со стороны страховщика, с которым был заключен договор ОСАГО .

С 01 сентября 2014 года Страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС РСА не позднее чем в течение 1 (одного) рабочего дня с даты заключения этого договора.

Какие действия необходимо предпринять в случае замены водительского удостоверения (иных сведений указанных в заявлении о заключении договора ОСАГО) одного из водителей, допущенных к управлению транспортным средством?

В период действия договора ОСАГО страхователь обязан незамедлительно сообщать в письменной форме страховщикуоб изменении сведений. указанных в заявлении о заключении договора обязательного страхования.

Таким образом, в случае если в период действия договора ОСАГО происходит смена фамилии и/или водительского удостоверения одного из водителей (или иных сведений указанных в заявлении о заключении договора ОСАГО), допущенных к управлению транспортным средством, страхователь обязан незамедлительно сообщить об этом страховщику в письменной форме. Это необходимо для дальнейшего внесения корректных сведений в АИС РСА.

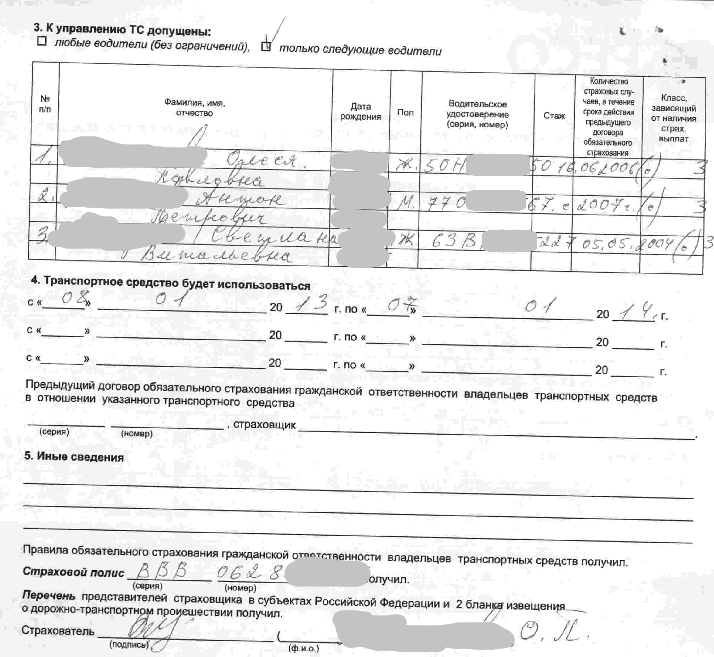

Как применяется КБМ по договору ОСАГО, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством?

Если управление транспортным средством осуществляется ограниченным количеством водителей, информация о каждом из которых указывается в договоре ОСАГО, КБМ определяется на основании информации в отношении каждого водителя. Класс страхования присваивается каждому водителю, допущенному к управлению транспортным средством. При этом общий КБМ (и как следствие, размер страховой премии) для заключения договора определяется по водителю с наихудшим классом страхования .

Обращаем внимание, что класс страхования определяется на основании суммирования количества страховых выплат, содержащихся в информации о предыдущих договорах обязательного страхования, закончившихся не более чем за 1 год до даты заключения договора обязательного страхования, а также класса, который был определен при заключении последнего закончившегося договора обязательного страхования.

При отсутствии информации о предыдущей страховой истории указанных водителей присваивается класс 3 (КБМ-1) .

Какой КБМ применяется, если к управлению транспортным средством допущен неограниченный круг лиц?

Если к управлению автомобилем допущен неограниченный круг лиц, то к ласс присваивается собственнику транспортного средства. которое указано в договоре ОСАГО.

По договору ОСАГО, не предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, класс определяется по последнему закончившемуся договору ОСАГО (при условии, что собственник и транспортное средство не изменились).

При отсутствии информации (ранее заключенных и окончивших свое действие договоров) в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования,собственнику данного транспортного средства присваивается класс 3 (КБМ-1) .

Как определяется КБМ, если новый договор ОСАГО заключается на условиях неограниченного количества лиц, допущенных к управлению транспортным средством при условии, что предыдущий договор ОСАГО был заключен на условиях, предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством?

Класс присваивается собственнику транспортного средства. которое указано в договоре обязательного страхования. При отсутствии информации ранее заключенных и окончивших свое действие договорах в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре ОСАГО,собственнику данного транспортного средства присваивается класс 3 (КБМ-1) .

Как определяется КБМ, если новый договор ОСАГО заключается на условиях ограниченного количества лиц, допущенных к управлению транспортным средством при условии, что предыдущий договор ОСАГО был заключен на условиях, не предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством?

Если предыдущий договор ОСАГО не предусматривал ограничение количества водителей, а новый договор заключается с ограничением круга лиц, допущенных к управлению автомобилем, и при этом в предшествующий страховой период выплат по договору не было,страховщик обязан присвоить понижающий КБМ (при условии, что водитель в договоре ОСАГО, не предусматривающем ограничение количества лиц, допущенных к управлению, являлся собственником транспортного средства).

ОСАГО, часть 1, безуспешная. Как я оспаривал страховку "Фортуна-авто"

Как и практически все автовладельцы в прошлом году я столкнулся с проблемой - продлить полис ОСАГО. Сделать это в апреле 2014 года было не так то просто, во всех страховых компаниях Волжского якобы отсутствовали бланки полисов, причины указывались разные. Не напечатал ГОЗЗНАК, уменьшили количество передаваемых бланков из Москвы, возник резкий спрос со стороны автовладельцев - предела фантазиям не было. Всё бы хорошо, если бы не федеральный закон, который обязывает всех автовладельцев иметь при себе полис ОСАГО, без него эксплуатация транспорта запрещена. Этим то и пользуются страховые компании, навязывая свои дополнительных услуги потенциальным клиентам - деваться-то водителям некуда!

Не вдаваясь в причины ажиотажа вокруг ОСАГО (это отдельная история), я хочу рассказать, как я пытался найти правду в борьбе со страховыми компаниями. Единственная компания во всем городе, у которой бланки были в наличии - это Росгосстрах, про эту компанию речь и пойдет далее. Во всех остальных (Ресо-Гарантия, ВСК, Югория, Северная казна, Альянс, Альфа-страхование) бланков не было вообще, предлагалось записаться на май, июнь или июль, когда необходимые документы должны были подвезти в офисы.

В офисе Росгосстрах в Волжском была запись на три дня вперед, поэтому я решил сразу же поехать в ТЗР Волгограда, где по телефону мне ответили, что с бланками проблем нет. Действительно, необходимые документы у сотрудниц офиса были. Мне было объявлено, что застраховаться можно только:

Без скидки за безаварийность.

С обязательным приобретением дополнительной страховки Фортуна-Авто за 2000 рублей.

С обязательным прохождением техосмотра в карманной СТО, несмотря на наличие действующей диагностический карты.

Если последний пункт удалось отвоевать и сотрудницы согласились принять мою диагностическую карту, то по поводу оставшихся двух были непреклонны. Мне было отказано в скидке за безаварийность и навязана страховка Фортуна-Авто стоимостью 2000 рублей.

Примерно через неделю я решил написать заявление в центральный офис в Волгограде о навязанной мне услуге. Очевидный ответ пришел недельки через две - всё в рамках закона, ваше согласие подтверждено вашей подписью и вообще сейчас свободный рынок - не нравится, не покупайте наши услуги. Забыли только добавить, что почти с 40% рынка страхования в Волгоградской области, являются монополистами - бланки ОСАГО есть только у них.

Выход оставался только один - самый гуманный суд в мире. В конце мая я обратился с иском в городской суд, в котором требовал признать договор “Фортуна” навязанным, и как следствие, недействительным. Сумма иска - страховая премия, и 5000 рублей морального вреда. Почти два месяца моё дело пролежало в суде и в день судебного заседания мне было объявлено что… дело принято с нарушением подсудности и должно быть передано в мировой. Процесс передачи затянулся примерно на месяц и в мировой суд мой иск попал только в конце лета - 30 июля.

Заседание в мировом суде состоялось вскоре, 18 августа. Ответчик на процесс не явился, поэтому дело рассматривалось без него. Выслушав мои доводы и ознакомившись с позицией ООО “Росгосстрах”, озвученной в письменном заявлении, судья приняла решение о частичном удовлетворении моих требований - взыскать страховую премию, моральный вред и штраф - всего 4.5 тыс руб.

Однако на этом история не закончилась - в сентябре ответчик подал апелляцию в Волжский городской суд - всё вернулось к истокам. Около двух месяцев прошло с момента получения городским судом жалобы до нового судебного заседания, оно состоялось 26 ноября. В этот раз от ООО “Росгосстрах” приехал представитель, которая объясняла суду позицию своей компании, задавала мне вопросы, предоставляла документы, на которых стояли мои подписи. Моими доказательствами были только личные показания, поэтому позиция ответчика показалась судье убедительной. Решение мирового судьи было отменено, в иске мне было отказано полностью. Я не был сильно расстроен новым решением федерального судьи, потому что знал о слабости своей доказательной базы. Данный судебный процесс для меня был скорее уроком.

Какие выводы можно сделать из всей этой истории?

Бороться со страховыми компаниями сложно, но вполне реально. Если вы собрались обращаться в суд, позаботьтесь о доказательной базе - видео-, аудиозаписи, показания свидетелей, письменные отказы страховщиков. Также хорошо помогает обращение в некоторые контролирующие организации - Роспотребнадзор, прокуратуру, службу финансового мониторинга ЦБ.

Если брать проблему глобальнее - то здесь поможет только изменение законодательства на федеральном уровне - усиление ответственности страховщиков. Пока они могут сочинять всякие небылицы и всячески динамить клиентов - проблема останется надолго. Выбор у автовладельцев невелик - соглашаться на кабальные условия, либо ставить машину в гараж и ходить пешком. Может быть скоро второй вариант станет для кого-то единственно возможным.

ОСАГО, часть 2, успешная. Всё о КБМ (скидке за безаварийность), краткий ликбез

К сожалению, не все водители знают о существовании скидки за безаварийность при покупке полиса ОСАГО. Чаще они говорят, что да, страховая может дать какую-то скидку по своему усмотрению, по настроению менеджера, но это не так.

Вот цитата с официально сайта Российского союза автостраховщиков (РСА):

При заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) страховая компания обязана использовать сведения АИС о предыдущих периодах страхования для подтверждения обоснованности применения коэффициента «бонус-малус» (КБМ) – коэффициент, влияющий на стоимость полиса (повышающий или понижающий в зависимости от аварийности в предыдущие периоды), http://www.autoins.ru/ru/help/bonusmalus.wbp

По ссылке можно получить подробную информацию о КБМ, как он рассчитывается, от чего зависит, кто уполномочен его изменять. Если кратко: этот коэффициент позволяет получить скидку до 50% при оформлении полиса ОСАГО, “заработать” такую возможность реально за 10 лет езды на автомобиле без ДТП.

Страховые компании обязаны применять эту скидку. Если до 1 июля 2014 года информацию о КБМ водителя можно было получить как из АИС РСА, так и бумажного носителя (справки из страховой компании), то после 1 юля 2014 года менеджер СК обязан проверить КБМ водителя по базе данных АИС РСА и только так. К сожалению, по сложившейся практике страховым невыгодно применять этот коэффициент - клиент платит меньше денег за полис (получает до 50% скидки). Поэтому СК идут на различные ухищрения: очень часто “не работает Интернет”, “не работает база”, “зависла база” - эти отговорки можно услышать в большинстве случаев, когда в компанию обращается опытный водитель с большим безаварийным стажем.

С подобной ситуацией я столкнулся впервые в апреле 2013 года, обратившись за продлением страховки в СК “Росгосстрах”. Тогда ещё не было катастрофической ситуации в страховом сегменте ОСАГО и ифнормации о проблеме в прессе было мало. Менеджер сообщила мне, что сейчас наблюдаются проблемы с базой АИС РСА, она не заполнена, информация в ней “сырая” и прочее. В итоге мне продали полис без скидки, а в базу АИС РСА внесли неправильное значение КБМ = 1. Повторюсь, о данной проблеме я узнал чуть позже. Ходят слухи, похожие на правду, что Росгосстрах всем своим клиентам загрузил КБМ = 1.

В 2014 шумиха вокруг ОСАГО набрала обороты, в марте 2014 я решил изучить текущую ситуацию, тем более, что вскоре мне предстояла очередная встреча со страховой компанией. Поняв, что моя скидка за безаварийность канула в лету, 10 марта 2014 года я обратился на электронную почту РСА с заявлением о неправомерном изменении моего КБМ до базового уровня (КБМ = 1), что соответствует водителю, только что получившему права. Обратите внимание, что с таким заявлением необходимо обратиться не позднее, чем через год после заключения договора с “неправильным КБМ”. У меня как раз оставался один месяц в запасе.

Заявления по КБМ Российский союз автостраховщиков рассматривает крайне долго. Мои звонки на горячую линию в апреле и мае были абсолютно бесполезны, операторы сухо отвечали, что срок рассмотрения может быть 3 месяца и более. В апреле 2014 мне пришлось вновь застраховаться без скидки, да ещё с навязанным полисом Фортуна-авто”. В июне я не оставил попыток в поиске правды и вышел на руководителя отдела горячей линии Алексея, дальнейшие переговоры вел с ним. Алексей пообещал, что возьмет этот вопрос под личный контроль и сообщит мне о результатах расследования.

В подтверждение своей правоты я отсканировал и отправил по электронной почте копии водительского удостоверения и предыдущего полиса ОСАГО с “правильным КБМ”. В конце июля Алексей сообщил следующее: проверка проведена: действительно, ООО “Росгосстрах” неправомерно изменило мой КБМ, однако на этом полномочия РСА заканчиваются. Сами они вносить изменения в свою же базу АИС не имеют права, а обращения в СК “Росгосстрах” остаются без ответа, те просто не отвечают. То есть РСА никак не может повлиять на работу страховых компаний, хоть ты тресни. Можно до потери пульса писать им письма и получать в ответ тишину.

Ситуация казалась безвыходной и я уже был готов подать второй иск в суд. Однако оставалась ещё одна незадействованная инстанция - Центральный банк РФ. Он осуществляет контроль за финансовыми организациями и, в том числе, страховыми компаниями. Именно в Интернет-приемную ЦБ РФ я отправил своё обращение, подробно расписав ситуацию. И о чудо! Примерно через месяц на Почте России я получил заказное письмо от ООО “Росгосстрах”. В нём вся ответственность за неправильный расчет стоимости страховки и применение КБМ возлагалась на… меня. Лично я ввёл в заблуждение менеджера СК и сообщил ему неправильные данные. Однако теперь они провели проверку и всё расставили на свои места: КБМ исправили на 0.6, а излишне уплаченную страховую премию предложили получить на банковский счет. В конце сентября 2014 деньги были переведены на мою карту. Это была победа!

В октбяре мне пришло ещё одно официальное письмо - из Ростовского отделения ЦБ РФ по ЮФО, в котором ответственность на неправильный расчет ложилась всё-таки на плечи нерадивых менеджеров, с которыми даже были проведены внеплановые инструктажи!

Итак, план действий по восстановлению коэффициента КБМ:

Проверяем, сколько времени прошло с момента обнаружения ошибки: если меньше года, то пишем письмо в РСА с просьбой провести проверку. Адреса электронной почты следующие

Отправляем в РСА электронную копию старого полиса с “нормальным” КБМ и копию ВУ.

Ждем 3-4 месяца в зависимости от расторопности РСА и СК, которая вам обнулила скидку.

Если продвижения нет, пишем по обычной почте, либо через электронную приемную в ЦБ РФ.

В результате получаем правильный КБМ и перерасчет по полисам.

Времени и сил будет потрачено не мало, зато в будущем вы продолжите экономить на страховом полисе ОСАГО, ведь его стоимость будет только расти.

КБМ – это коэффициент бонус-малус или коэффициент аварийности. Это поправочный коэффициент, позволяющий при расчете стоимости полиса ОСАГО учесть историю аварий, произошедших по вине водителя.

Логика работы КБМ довольно проста.

Если водитель в течение года не попадает в аварии, в которых его признали виновным, то при продлении полиса ОСАГО он получает скидку по КБМ.

Если же в течение года аварии, где он был виновным, всё же случались, то на новый срок цена полиса ОСАГО вырастет за счет надбавки по КБМ. Причем на размер надбавки влияет только количество аварий, а не суммы, которые были по ним выплачены.

Первоначальный размер КБМ для водителя, впервые страхующего свою ответственность по ОСАГО, составляет 1 (единица).

Полная таблица значений КБМ приведена в таблице ниже.

Подробнее о том, как производится определение размера КБМ, читайте в статье – «Расчет КБМ по ОСАГО»

При заключении договора ОСАГО и расчете размера страховой премии, которую автовладелец должен заплатить, страховые компании обязаны использовать специализированную базу Российского союза автостраховщиков АИС РСА для определения размера коэффициента «бонус-малус».

В АИС РСА содержится информация обо всех полисах ОСАГО, проданных с 01 января 2011 года.

До момента создания АИС РСА страховые компании могли пользоваться собственными базами данных для расчета размера коэффициента аварийности (КБМ). Сейчас такой возможности они лишены.

Кто может вносить сведения по КБМ в базу РСА?Информацию о размерах коэффициентов бонус-малус в базу данных АИС РСА имеют право загружать исключительно страховые компании.

В соответствии с требованиями, введенными в действие с 01 сентября 2014 года, страховщик обязан загрузить в АИС сведения об оформленном полисе ОСАГО, включая размер КБМ, в течение 1 рабочего дня с даты заключения полиса.

Сам РСА не имеет полномочий изменять информацию в собственной базе АИС РСА.

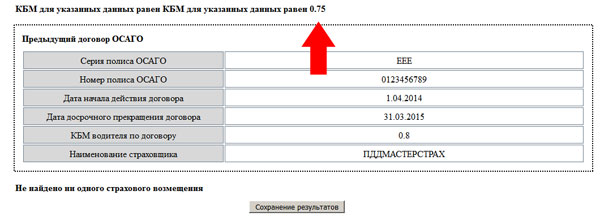

Как самому проверить КБМ по базе РСА?С недавних пор у водителей и автовладельцев появился действенный инструмент по самостоятельной проверке своего КБМ.

Это онлайн-сервис РСА, доступный по ссылке - http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

На странице сервиса каждый желающий может ввести свои данные и получить отчет о размер накопленного КБМ.

Подробнее о том, как можно самостоятельно узнать свой КБМ по базе РСА, читайте в статье - «Как проверить КБМ по ОСАГО»

Что важно, отчёт, сформированный в онлайн-сервисе РСА, является номерным документом. Его можно смело предъявлять в страховую компанию перед заключение договора ОСАГО.

Вот так выглядит отчет РСА по КБМ, выгруженный из системы АИС РСА.

К сожалению, при оформлении полиса ОСАГО автовладелец или водитель может столкнуться с ситуацией, когда ему установили неправильный КБМ.

Например, водитель точно знает, что за прошлый год у не было аварий. Но страховая компания рассчитала цену ОСАГО без учета скидки за безаварийность.

Или другая ситуация. Водитель заранее сверил размер своего КБМ по базе РСА через онлайн-сервис. Но при оформлении полиса ОСАГО страховщик установил ему другой КБМ, мотивируя это тем, что так выгрузилось из АИС РСА.

Можно ли повлиять на эту ситуацию?

С 01 декабря 2015 года Российский союз автостраховщиков ввёл новый упрощенный порядок изменения КБМ для граждан.

Согласно этому порядку страхователь при несогласии с размером коэффициента бонус-малус, установленного страховой компанией в его полисе, может подать заявление для проверки и исправления КБМ.

Страховая компания по данному заявлению обязана проверить значение КБМ в АИС РСА. И в том случае, если размер КБМ, полученный из базы РСА, отличается от примененного в полисе, страховщик обязан изменить КБМ в текущем полисе, пересчитать размер страховой премии и вернуть страхователю излишне уплаченные деньги.

Скачать заявление на изменение КБМ в страховую компанию можно по ссылке – скачать.

К заявлению следует приложить копии водительского удостоверения, свидетельства о регистрации ТС и предыдущего полиса ОСАГО. А также копию отчета по КБМ, сохраненного из онлайн-сервиса РСА. Это послужит дополнительным аргументом в пользу страхователя.

Срок, который отводится страховой компании на рассмотрение вашего заявления, составляет 30 дней.

Если по истечению этого срока страховая компания не изменила КБМ, рекомендуется обращаться в РСА с жалобой на действия компании.

Была подобная ситуация с СК Согласие.

Супруга поменяла ВУ по сроку. А страховая (ВСК) говорит, все, ВУ в базе данных нет, класс стал 3-й. Я им показываю ВУ, где написано "взамен ВУ ХХХХХХ". Проверьте говорю.

А они - не волнует. Идите в Согласие (предыдущая СК) и пусть они вносят в БД РСА необходимые данные. Вы обязаны были предупредить СК о смене ВУ. Почитал закон, действительно был обязан.

Так как нужна была страховка - застраховался по 3-му классу.

Пошел в Согласие, написал заявление о смене ВУ. И все. Месяц ничего не происходило. Помогло обращение через сайт СК. Написал жалобу. Через 3 дня позвонили, сообщили, что все исправили.

Потом пришлось идти в ВСК и писать заявление о перерасчете суммы. Тоже пара дней задержки и всю переплату вернули.

Так что не все потеряно.

Бумагу полиса, где написан ваш действующий класс берегите. Иначе никаких доказательств не останется.

большое спасибо топик стартеру и Lyusya за тему.

с 2014 года чахорда с КБМ была. В офисе глядя в глаза врали, что мой КБМ обнулён соласно закону об осаго.

НО терпение и труд (жалобы во все места начиная от комитета по защите прав потребителя) решили вопрос за 1 неделю.

комитет по защите прав потребителей 661-616

сказал что по осаго, дали эти номера телефона: 683407 635818

по этим номерам всё выслушали, записали, дали ещё эти номера телефона:

в ижевске: 484320 484220 (это банк УР он собирает статистику, записали проблему, название страховой и мои данные)

в казани: 2646827 2646817 (звонил по скайпу вышло дёшего, работают с 9 утра по Мск)

ещё для письма дали такой адрес:

Казань, Волговятское отделение национальный банк по Республике Татарстан, Волговятского главного управления центро банка России, Баумана 37 (сюда написать не успел ещё т.к. решили вопрос)

и ещё 1 телефон 8432350500, по которому так же позвонить не успел.

в итоге меня застраховали не за 8 а за 4 т.р. и не по 3-ему, а по 12 классу КБМ.

но я не удовлетворён, мне за державу обидно, буду писать в прокуратуру и в Казань на безалаберность сотрудников РГС.

ещё раз спасибо за помощ, тем кто её оказывает.

Просто авто страхователь 18 сент. 2015

Просто авто страхователь 18 сент. 2015

Излагаю способ борьбы с беспределом страховых компаний, которым даже за деньги не пользуются в своей практики адвокаты. "Борьбу" в первую очередь вести не со страховыми компаниями. Начинать нужно с ЦБ РФ.

Сначала о понятиях отдельных терминов, которые применяются в Законодательстве РФ.

Правила - форма нормативного правового акта, которым устанавливаются процедурные нормы, определяющие порядок осуществления какого-либо рода деятельности (источник http://dic.academic.ru/).

Порядок - определение термина в источнике http://dic.academic.ru/

Для чего они указаны здесь? Дело в том, что данные термины, использованы в ФЗ-40 "Об обязательном страховании. ": на основании п.1 ст.5 ЦБ РФ издал Правила №431-П, а на основании п.1 ст.9 ЦБ РФ издал Указания №3384-У.

А вот как они были применены ЦБ РФ при издании вышеуказанных нормативно-правовых документов, каковым стал результат их применения, давайте разберемся.

Пункт 10 Примечаний к п.2 Приложения №2 Указаний №3384-У гласит: Для определения класса учитываются сведения по договорам обязательного страхования, прекратившим свое действие не более чем за один год до даты начала срока страхования по договору обязательного страхования (источник Система ГАРАНТ: http://base.garant.ru/70751934/#ixzz3m6lAin9k). Сам по себе данный пункт не имеет ничего общего с понятием Порядок, а по фактическому смыслу является нормой правила и должен находится в Правилах №431-П, но при это соответствовать ФЗ-40. Порядок применения КБМ содержится в самом п.2 Приложения 2 в виде таблицы коэффициентов.

Что по этому поводу указано в самом ФЗ-40 в пп.б п.2 ст.9: Коэффициенты, входящие в состав страховых тарифов, устанавливаются в зависимости от: наличия или отсутствия страховых выплат, произведенных страховщиками в предшествующие периоды.

Иными словами: в Указаниях ЦБ РФ один период, а ФЗ периоды во множественном числе.

Налицо противоречие Указаний №3384-У федеральному закону ФЗ-40. Ознакомьтесь со ст.3 ГК РФ.

Выводы делайте сами.

Ст.19 Конституции РФ запрещают какую-либо дискриминацию.

Рассмотрим примеры, что будет при применении п.10 Примечаний указанных выше:

Случай 1: Авто страхователь имеет класс 13 (КБМ=0.5). Стаховых случаев не имеет, но в указанные сроки не смог по каким-либо причинам "занести" денежки в страховую компанию для оформления ОСАГО, просрочил оформление договора ОСАГО хотя бы на один день. Автоматически у него становится класс 3 (КБМ=1.0) Этим успешно пользуются страховщики.

Случай 2: Авто страхователь имеет класс 13(КБМ=0.5) вовремя "занес" денежки в страховую компанию и оформил ОСАГО. Чтобы получить тот же самый класс 3 (КБМ=1.0) как и в первом случае,он может в течении срока страховки по ОСАГО совершить 3 страховых случая (быть виновником 3-х ДТП).

Выводы делайте сами.

Выводов и комментариев можно делать много, итог один:

Всем, кому не безразлично какой КБМ в отношении него применяет страховая компания, оспаривать отдельные положения (все вызывающие у меня сомнение указывать не буду) Правил №431-П и Указаний №3384-У (в частности вышеуказанный п.10 Примечаний) как не соответствующие ФЗ и признавать их не действующими.

Как оспаривать? Всеми законными способами: через ЦБ РФ (хотя надежд мало), либо через Минюст РФ, либо через Генеральную прокуратуру РФ в порядке принятия мер прокурорского реагирования по защите прав неопределенного круга лиц (авто страхователей), т.к. ЦБ РФ федеральный орган, либо в судах по тем же мотивам.

Чем больше будет обращений, тем быстрее наступит результат.

Просто авто страхователь 19 сент. 2015

В дополнение к написанному мною выше, могу обрадовать, но не на все 100% всех авто страхователей.

Мною была написана жалоба в ЦБ РФ, что договора ОСАГО за предыдущие периоды не числятся в базе АИС РСА, страховая компания при заключении ОСАГО на последующий период применила КБМ =1 вместо положенного КБМ=0.5. Пришло сообщение по эл. почте, что рассмотрением занимается отделение ЦБ по ЦФО.

Вдруг раздается телефонный звонок из ЦБ РФ и мне говорят, что для ускорения рассмотрения заявления, помимо указанных мною в заявлении номеров полисов отсутствующих в базе АИС РСА, необходимо сообщить данные водительского удостоверения. Продиктовав данные, я спросил порядок применения п. 10, которым усиленно пользуются страховые компании и получил ответ, что никаких разногласий с ФЗ в данном пункте нет, т.к. данный пункт относится только к получению сведений о количестве страховых возмещений по вине авто страхователей, а не к определению класса авто страхователей с без аварийной ездой. КБМ учитывается за все годы безаварийной езды, определяется по последнему заключенному договору ОСАГО отраженном в АИС РСА.

На сколько это на самом деле соответствует действительно на все 100% утверждать не могу, т.к. это только разговор ("слова к делу не пришьешь"), а не официальный письменный ответ ЦБ РФ.

Придется снова официально обращаться с другим заявлением по данному вопросу в ЦБ РФ.

Просто авто страхователь 21 сент. 2015

Немного не относится к данной теме, но новую открывать нет смысла.

Одним из видов нарушения страховых компаний, является применение завышенного коэффициента КТ (так называемый коэффициент территорий), например в г. Якутске он один, а в других населенных пунктах Якутии другой (меньше по значению). Как быть в данном случае?

В конце 2014 года оформляли ОСАГО. Пришли в одну страховую компанию, слышим: Можем оформить страховку, но только с дополнительной - добровольное страхование жизни в размере 500 рублей. Поехали в другую компанию - тоже самое, только сумма 2000 рублей. Приехали в третью - оформлять будем с наивысшим коэффициентом КТ по региону, что по факту на 40% больше, чем должно быть, а по сумме получалось те же самые 2000 рублей. Оформили. Возникает естественный вопрос, почему не оформили где сумма была 500 рублей? Ответ: эти деньги даже через суд невозможно вернуть назад. Основанием отказа будет аргумент: выше сами согласились добровольно, что подтверждает ваша подпись.

После оформления ОСАГО приехали домой, сразу же написали заявление и отправили в электронную приемную ЦБ РФ. Поверьте, не прошло и месяца - звонок из страховой: Придите как можно быстрее получите разницу и новый страховой полис. Возвращали деньги и новый полис с очень недовольным видом. Какое наказание получила страховая компания неизвестно, ответ в письменном виде из ЦБ РФ так и не пришел.

Все страховые компании бояться ЦБ РФ больше, чем РСА и суды. Суды могут наказать финансово, что может РСА не могу сказать, т.к. из самого РСА при звонке на телефон "Горячей линии" перед отправкой письма нас они сами отправили в ЦБ РФ.

Что может ЦБ РФ? ЦБ РФ является по Федеральному законодательству - Органом страхового надзора. Полномочия ЦБ РФ предусматривают применение санкций в виде ограничения лицензий, либо ее отзыва. А это не штраф, а лишение возможности собирать деньги с нас авто страхователей.

Клубничка 22 сент. 2015

Клубничка 22 сент. 2015

Я вообще не могу разобраться в этом КБМ, у меня почему-то 0,9 хотя весь стаж безаварийный.

Просто авто страхователь 22 сент. 2015

Я вообще не могу разобраться в этом КБМ, у меня почему-то 0,9 хотя весь стаж безаварийный.

КБМ уменьшается за каждый год безаварийной езды на 0,05 - максимум возможен 0.5 (т.е. за 10 лет безаварийной езды). У Вас 0.9, поэтому учли при заключении договора только два года. Это незаконно. Берется из последнего договора ОСАГО. Чтобы его восстановить, в первую очередь необходимо обратиться в страховую компанию, которая не внесла его в АИС РСА и так обращаться по всем последующим договорам ОСАГО. Но практика показывает, что не все компании соблюдают законодательство. Поэтому на отказ о внесении правильного КБМ в базу АИС РСА, я пишу заявления в ЦБ РФ через электронную приемную на сайте Центробанка, т.к. само РСА не может принуждать страховые компании. Функции страхового надзора в соответствии с законодательством осуществляет Центробанк РФ.

Просто авто страхователь 23 сент. 2015

ВНИМАНИЕ! Обман по новому методу появился в арсенале отдельных недобросовестных страховых компаний. Об этом мне стало известно на днях от моей родной дочери. По рекомендациям опубликованным на многочисленных сайтах при оформлении страховки в прошлом году у страхового агента, к которому они обращались практически постоянно на протяжении нескольких лет, который занимается оформлением полисов ОСАГО от нескольких страховых компаний, который ни куду не сбежал и до сих пор осуществляет свою деятельность, перед заключением страховки попросили в руки бланк полиса визуально проверить наличие магнитной полосы с левой стороны по всей длине полиса вшитого между слоями бумаги, на которой он отпечатан, а также по интернету проверить серию и номер полиса, на предмет того, зарегистрирован он по базе РСА и какой компании выдан. Полис был нормальный. При продлении страховки в этом году, оказалось, что в базе РСА он остался как выданный СК, а на сайте самой компании числится в списках украденных. Пошли разбираться в представительство самой компании, там пообещали все исправить и внести сведения в базу АИС РСА, протянули время, пока не закончился срок страховки, а потом по телефону сообщили, что полис по базе СК числится как украденный (проблемы с брокером), внести изменения в базу не могут. Пошли, не посоветовавшись со мной(проживают от меня 80 км), оформили полис в другой СК с КБМ=1.0, хотя у каждого из них КБМ=0.5.

Пришлось в добавок к своим проблемам по восстановлению своего КБМ, оказывать и им помощь, по восстановлению их КБМ и возврату незаконно затребованной страховой премии в новой СК (новая СК не имела права применять к ним КБМ=1.0, а как минимум, без учета сведений из якобы "украденного" полиса применить КБМ из предыдущего перед ним полиса ОСАГО, который отражен в базе АИС РСА). Направлена претензия в новую СК о возврате излишне уплаченной страховой премии, а по старой СК - заявление в ЦБ РФ. Всю ответственность за несанкционированное использование страховых полисов, которые являются бланками строгой отчетности, несет СК получившая от Госзнака через РСА. Не поддавайтесь на многочисленные уловки СК, "не идите у них на поводу", действуйте строго в соответствии с законом. А пока "ждемс".

Просто авто страхователь 23 сент. 2015

Совет: все кто оформлял полисы в прошлом году и до апреля месяца этого года, проверьте свои полисы по базам РСА и по сайтам своих страховых компаний. Почему именно этот срок - в следующем сообщении.

Хотя проверить полисы полезно всем без исключения. Можете проверить также свои полисы и за предыдущие года оформления договоров ОСАГО.

Витал 23 сент. 2015

Витал 23 сент. 2015

в первую очередь необходимо обратиться в страховую компанию, которая не внесла его в АИС РСА А если СК обанкротилась?

Просто авто страхователь 23 сент. 2015

Просто авто страхователь 23 сент. 2015

При восстановлении своего правильного КБМ вы вправе произвести перерасчет по выплаченным страховым премиям другим компаниям. Поэтому пока не прошел срок исковой давности 3 года установленный законодательством РФ, вы не только будете платить меньше по новым договорам, а вернете излишне уплаченные.

Просто авто страхователь 23 сент. 2015

Совет: все кто оформлял полисы в прошлом году и до апреля месяца этого года, проверьте свои полисы по базам РСА и по сайтам своих страховых компаний. Почему именно этот срок - в следующем сообщении.

Долго думали и гадали почему так "бесцеремонно" повела себя компания, рейтинг у которой один из наивысших в России?

А "ларчик открылся быстро".

Сразу оговорюсь, из числа моих знакомых ни у кого нет никаких знакомых или приятелей, работающих в какой-либо СК.

Рядом с местом моего проживания в здании торгового центра открылся новенький пункт продаж полисов, на который не приходилось обращать особого внимания за ненадобностью. Захожу пообщаться. Вопрос(В -это я): Полисы каких СК можно оформить? Ответ (О - страховой брокер): Только одной. В: Не слышал про такую вообще. О: Зайдите на сайт компании.

Ухожу, дома смотрю сайт, а на сайте сотни якобы аннулированных утраченных полисов, отзывы о самой СК "не очень". Смотрю в Инете рейтинг по России- ничего найти не могу, ни хорошего, ни плохого (рейтинг Агентства страховых новостей), данную компанию даже не нашел.

Прихожу назад, обо всем рассказываю. О: А что вас конкретно не устраивает? В: Почему так много аннулированных полисов? О: Где? В: На сайте компании. О: Лично не видел, посмотрю. А за какой период? В: В основном очень много в апреле и мае этого года. О: А, все понятно, не обращайте внимание. В это время проводились комплексные проверки всех страховых компаний, поэтому все полисы за которые можно было получить наказания недобросовестные СК просто занесли в списки украденных или утраченных. В: Значит и ваша компания такая? О: Я отвечаю только за себя, за всю компанию ответственности не несу. Все сведения по договорам сразу отправляю в АИС РСА через главный офис, где они проверяются и после подтверждения ответственным сотрудником отправляются в АИС РСА. А я на следующий день просто контролирую: появились они в базе АИС РСА или нет. В: Спасибо, до свидания! Возникнет необходимость зайдем.

Вывод делайте сами.

makos73 23 сент. 2015

Просто авто страхователь 25 сент. 2015

makos73 23 сент. 2015

Просто авто страхователь 25 сент. 2015

что за страховая?

Рекламу и антирекламу делать не буду, ответил в личке. А самой страховой говорю: Вы уже успели сделать перерасчет страховой премии - я иду к Вам!

Просто авто страхователь 25 сент. 2015

Хотя проверить полисы полезно всем без исключения. Можете проверить также свои полисы и за предыдущие года оформления договоров ОСАГО. Найдите в Инете любой сайт, где можно проверить КБМ. Официальным считается сайт РСА. Введите свои данные правильно, а в графе "Дата проверки" введите сначала дату первого дня начала страховки которая у Вас сейчас. Потом также по предыдущей, дальше еще на год меньше.

Все страховые компании должны были ввести данные о страховках в базу АИС РСА начиная с 2011 года. У меня на руках есть все полисы начиная с самого первого, не знаю как у вас.

Поэтому я восстановил КБМ в базе РСА сначала в одной СК, написав им по эл. почте (если СК отказывается исправить и внести правильные данные, пишите В ЦБ РФ заявление на эту СК), дальше на основании сведений появившихся от нее в базе АИС РСА должна восстановить КБМ следующая за ней КС, и т.д. до СК с которой договор сейчас.

Просто авто страхователь 25 сент. 2015

Официальным считается сайт РСА.

Выбираете ОСАГО, затем в синей ленте при наведении на пункт ОСАГО нажимаете "Сведения для страхователей и потерпевших" (он первый сверху), в появившемся тексте выбираем (сведения для страхователей, необходимые для определения КБМ) http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm (либо просто нажать на данный пункт сейчас).

Сообщение отредактировал Просто авто страхователь: 25 Сентябрь 2015 - 14:20

Просто авто страхователь 26 сент. 2015

Если форумчанам будет интересно, можете ознакомиться с положениями п.3 и пп.2 п.4 ст.30 ФЗ от 27.11.1992 г №4015-1 «Об организации страхового дела в РФ» и со ст. 32.6 ФЗ от 27.11.1992 г №4015-1 «Об организации страхового дела в РФ» http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182060. Дело в том, что на многих форумах встречаются рекомендации ЦБ РФ, куда и в каких случаях обращаться.

Выводы, как всегда, делайте сами.

stasstasin 26 сент. 2015

stasstasin 26 сент. 2015

http://www.autoins.ru/

Выбираете ОСАГО, затем в синей ленте при наведении на пункт ОСАГО нажимаете "Сведения для страхователей и потерпевших" (он первый сверху), в появившемся тексте выбираем (сведения для страхователей, необходимые для определения КБМ) http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm (либо просто нажать на данный пункт сейчас).

видит только прошлый страховой полис,настоящий не видит.Кмб на прошлый 0.55 на следующий показывает 0.5 .Пару месяцев назад вообще ничего не показывало

Просто авто страхователь 26 сент. 2015

видит только прошлый страховой полис,настоящий не видит.Кмб на прошлый 0.55 на следующий показывает 0.5 .Пару месяцев назад вообще ничего не показывало

Последний полис появится в базе АИС РСА только за два месяца окончания его срока. Так "хитро" придумали умные страховщики.

Просто авто страхователь 26 сент. 2015

Есть способ проверить, действующий последний полис или нет. Регистрируетесь в личном кабинете СК, в которой оформили последний полис и смотрите.

stasstasin 26 сент. 2015

Последний полис появится в базе АИС РСА только за два месяца окончания его срока. Так "хитро" придумали умные страховщики.

спасибо за ответ,я так и подумал.У меня до конца марта ещё действительный полис.

Просто авто страхователь 29 сент. 2015

Уважаемые, форумчане! Если Вы провели проверку своих данных по базе данных АИС РСА в соответствии с сообщением под №18 данной темы, а оказалось, что идет несоответствие между КБМ указанным в самом договоре во время его действия и КБМ указанным на срок окончания его действия (с понижением КБМ или его увеличением), это уже естьповод для того, чтобы оспаривать данные сведения(КОНЕЧНО ПОМИМО ДРУГИХ ПРИЧИН, В СООТВЕТСТВИИ С КОТОРЫМИ ОН УКАЗАН НЕ ПРАВИЛЬНО).

Понижение КБМ обязаны сделать на 0.05 любому Физическому лицу( Владельцу ТС в соответствии со ст.1 40-ФЗ), А НЕ КАК СОДЕРЖИТСЯ В БАЗЕ АИС РСА - КБМ водителя (как будто других субъектов прав и обязанностей по 40-ФЗ вообще не существует) включенному в договор со сроком действия 1 год. Повышение КБМ возможно применить только к Владельцам ТС (собственник, страхователь, водитель (обратите внимание что не все водители могут считаться Владельцами), полный перечень которых содержится в ст.1 40-ФЗ). срок действия Договора, в список которых они включены, также составляет 1 год. Это не мои личные вымыслы, а обоснования на основании которых было вынесено Решение Высшего Арбитражного суда РФ, в целях применения Законодательства РФ единообразно не в отдельно взятых случаях (применительно к отдельным Договарам ОСАГО), а в целом при применении 40-ФЗ об ОСАГО. Решение не было оспорено никем (не истцами, не представителями СК, либо другими субъектами права) в установленном Законодательством сроки 3 месяца, поэтому имеют законную силу до настоящего времени, т.к. Решения высших органов судебной власти РФ имеют силу закону, также, как и ФЗ.

На сколько данное Решение соответствует Законодательству РФ на все 100%, даже комментарии дать не могу( высказываю свое мнение: не согласен). Все без исключения обязаны их исполнять, пока они не оспорены в установленном законом порядке.

Согласно данному Решению ВАС РФ пункт 10 Примечаний к.3 "Страховых тарифов. " утвержденных ПП №739 от 2005 г. который практически полностью скопирован в Указаниях №3384-У ЦБ РФ в п.10 Примечаний к п.2 Приложения №2. а следовательно и сам он(ссылка на него содержится в моем сообщении под №1), признан не противоречащим п.2 ст.9 40-ФЗ.

Просто авто страхователь 29 сент. 2015

Повышение КБМ возможно применить только к Владельцам ТС (собственник, страхователь, водитель (обратите внимание что не все водители могут считаться Владельцами), полный перечень которых содержится в ст.1 40-ФЗ). срок действия Договора, в список которых они включены, также составляет 1 год.

Только для тех, кто допустил страховые случаи, и, только в том случае если СК были произведены страховые возмещения в пользу потерпевших.

Если у Вас было ДТП, оформили в соответствии с законом, сообщили о своей вине, но потерпевший, хотя и подал заявление о возмещении, но не получил страховых выплат, или, сам потерпевший отказался от подачи заявления на получение страховых выплат, - не является страховым случаем.

blackhole 30 сент. 2015

blackhole 30 сент. 2015

у меня стаж 12 лет безаварийный, а кбм 3 или 4, не помню точно.

Спрашиваю страховщика - почему так? говорят что программа выдает, то и ставим. ок.

Звоню в РСА, нет ответа. звонил на протяжении 2-3 недель. написал 2 письма точно, может больше. ощущение, что там никто не работает.

так что дальше то делать, если сам регулятор не подает признаков жизни?

Просто авто страхователь 01 окт. 2015

так что дальше то делать, если сам регулятор не подает признаков жизни? История была аналогичная Вашей. Я восстановил КБМ в базе РСА сначала в одной СК, написав им по эл. почте (если СК отказывается исправить и внести правильные данные, пишите В ЦБ РФ заявление на эту СК через интернет-приемную ), дальше на основании сведений появившихся от нее в базе АИС РСА должна восстановить КБМ следующая за ней КС, и т.д. до СК с которой договор сейчас. Добровольно не хотят делать, т.к. должны вернуть излишне уплаченную сумму страховой премии.

По собственному опыту могу сказать, что все СК можно заставить внести правильный КБМ только воздействием ЦБ. В целях экономии времени можно писать напрямую в ЦБ. В письме указать № вод. удостоверения, указать серию и номер полиса, КБМ по самому договору, а лучше отправить копию полиса.

maximilov 01 окт. 2015

maximilov 01 окт. 2015

Все, что связано с возвратом средств, так у нас в стране сложно и запутано. "Слуги народа" все сделали, чтобы обобрать нас до нитки.

Просто авто страхователь 01 окт. 2015

Все, что связано с возвратом средств, так у нас в стране сложно и запутано. Возможно в других ситуациях именно так. Касательно страховок - ЦБ РФ следит за правильностью начисления страховых премий по договорам во время проведения плановых проверок. А если в ЦБ РФ поступила жалоба - проверка проводится по факту обращения.

Просто авто страхователь 01 окт. 2015

Есть один очень "интересный" законодательный документ: http://sudact.ru/arbitral/doc/4SOhAg6q3Eg6/. В основу принятия решения легла просьба Минфина РФ: экономическая обоснованность порядка определения страховой премии в зависимости от степени риска, характерного для конкретного водителя.

Суд расширяет границы экономических обоснований Минфина РФ: Коэффициенты установлены в зависимости от территории, периода и срока использования транспортного средства, количества допущенных к управлению транспортным средством лиц, водительского стажа, страховых выплат по предыдущим договорам ОСАГО, срока действия договора.

При этом: Применение коэффициента КБМ к договорам ОСАГО, действующим один год, обусловлено установленным статьей 10 Закона об ОСАГО годичным сроком действия договора ОСАГО.

Суд обращая внимание: Учитывая зависимость размера страховой премии от множества факторов, - приходит к выводу о том, что владелец транспортного средства вправе выбирать наиболее выгодный с имущественных позиций вариант страхования, но в таком случае: Определение с учетом существующих коэффициентов максимально высокого или низкого размера страховой премии для конкретного договора ОСАГО противоречило бы экономически обоснованной унификации страховых тарифов в отношении всех владельцев транспортных средств.

Какой вывод следует из всего этого? Исходя из экономически обоснованной унификации страховых тарифов в отношении всех владельцев транспортных средств, пункт 1 Примечаний к п.3 (применения КБМ) признается не противоречащим 40-ФЗ: Коэффициент КБМ применяется при заключении, изменении или продлении договора обязательного страхования со сроком действия 1 год . (На другие сроки действия договоров ОСАГО (сезонные, либо заключенные на полгода, либо заключенные дважды на полгода подряд и пр. он не действует).

А теперь самое главное:

Дважды заключаете Договор ОСАГО на полгода подряд, сроки проходят без страховых выплат. На понижение КБМ не имеете права.

Дважды заключаете Договор ОСАГО на полгода подряд, в каждом сроке допускаете страховые выплаты. На повышение КБМ не имеет право страховая компания.

"Экономическое обоснование": Заключаете договор сроком на 1 год - коэффициент КС=1.0. Заключаете два подряд договора по полгода каждый (в целом год) - коэффициент (суммарно за год) КС=1.4.

В заключении. Данный документ имеет законную силу до настоящего момента. Все положения в Указаниях №3384 скопированы из ПП №739.