Рейтинг: 4.9/5.0 (1875 проголосовавших)

Рейтинг: 4.9/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

Бухгалтер любой компании может столкнуться с зачетом или возвратом страховых взносов. С 14 мая 2014 года для оформления зачета или возврата нужно использовать обновленные формы заявлений, которые были утверждены приказом Минтруда России от 22.12.15 № 511п и являются обязательными для применения.

Переплату по страховым взносам, пеням и штрафам можно зачесть в счет будущих платежей или направить на погашение задолженности. Также переплата может быть возвращена компании. Это предусмотрено статьей 26 Закона № 212-ФЗ "О страховых взносах в фонды. ". Зачесть или вернуть пенсионные или медицинские взносы можно через ПФР, а страховые взносы на случай временной нетрудоспособности и в связи с материнством — через ФСС.

Причем, если фонды сами выявляют переплату, то они вправе самостоятельно направить излишек в счет будущих платежей или погасить долги компании (ч. ч. 6, 8 ст. 26 Закона № 212-ФЗ). Однако это не лишает организацию права на подачу заявления о проведении зачета (ч. ч. 6, 10 ст. 26 Закона № 212-ФЗ). Когда же необходимо вернуть переплату, то следует проявить инициативу и подать в фонды заявление о возврате. Без него переплату вернут (ч. 11 ст. 26 Закона № 212-ФЗ).

Новые формы заявлений на зачет и возврат средств из Фонда социального страхования и Пенсионного фонда Всего приказом Минтруда России от 22.12.15 № 511п утверждено 14 новых форм документов, которые применяются для зачета или возврата взносов, а именно:Однако их всех обновленных форм бухгалтеру потребуются именно формы заявлений о зачете или возврате страховых взносов из Фонда социального страхования или Пенсионного фонда РФ. Их основное предназначение приведено в таблице.

Примечание. Смотрите и скачивайте все формы

Константин Николаев 2016-02-05

У любой организации может возникнуть переплата по страховым взносам во внебюджетные фонды. Например, если фирма перечислила лишнюю сумму страховых взносов, пеней или штрафов, или лишнюю сумму взыскали органы контроля. В первом случае переплату можно вернуть или зачесть в счет предстоящих платежей, погасить задолженность по пеням и штрафам (ст. 26 Закона № 212-ФЗ), во втором случае эти суммы подлежат возврату плательщику в соответствии со ст. 27 Закона № 212-ФЗ.

С 8 февраля 2016 года изменяются формы заявлений в ПФР о зачете или возврате излишне уплаченных взносов на дополнительное социальное обеспечение.

Новые формы утверждены Постановлением Правления ПФ РФ от 22.12.2015 № 511п.

Например, в новой форме № 22-ПФР «Заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов в Пенсионный Фонд РФ», добавлены две графы: штрафы, налагаемые ПФР и его территориальными органами в соответствии со статьей 46 и статьей 48 Федерального закона от 24 июля 2009 г. N 212-ФЗ теперь отражаются отдельно. Также в бланке отмечено, что печать плательщика страховых взносов ставится при ее наличии.

Другие формы заявлений (о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР); о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР); формы решений о зачете или возврате переплаты (форма 25-ПФР, форма 26-ПФР, форма 27-ПФР) и форма акта совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ПФР) также изменились незначительно.

Но, тем не менее, с 08.02.2016 для исключения отказа в возврате (зачете) переплаты по страховым взносам, применение новых бланков является обязательным.

Актуальные формы документов вы можете скачать здесь:

форма акта совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ПФР );

форма заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ПФР );

форма заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР );

форма заявления о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР );

форма решения о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 25-ПФР );

форма решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов (форма 26-ПФР );

форма решения о зачете сумм излишне взысканных страховых взносов, пеней и штрафов (форма 27-ПФР ).

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19619415","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Форма 23-ПФРАктуально на: 13 сентября 2016 г.

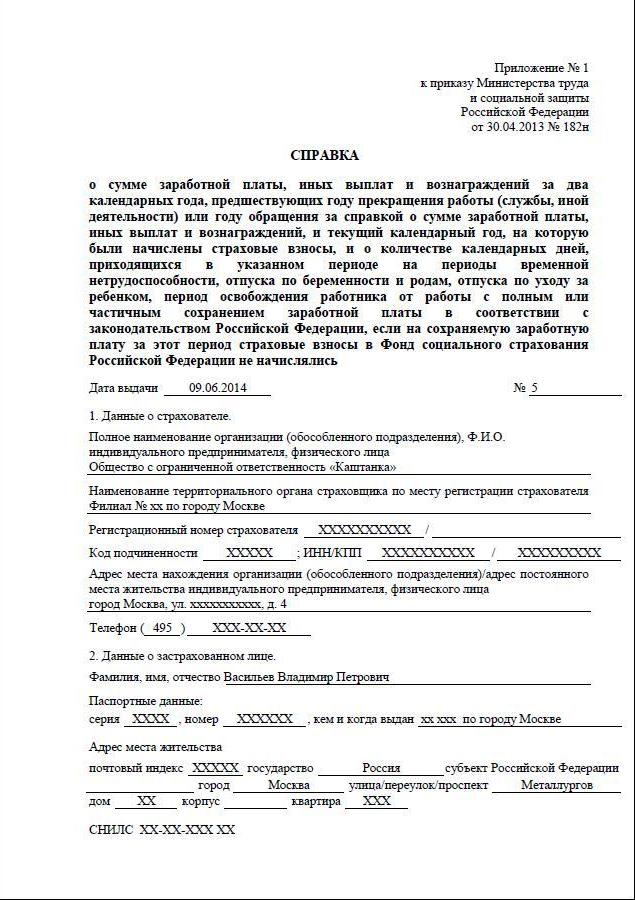

Излишне уплаченные страхователем взносы, а также пени и штрафы в ПФР и ФФОМС можно вернуть. Для этого в свое отделение ПФР по месту регистрации организация (ИП) должна подать форму 23-ПФР «Заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов» (утв. Постановлением Правления ПФ РФ от 22.12.2015 № 511п ).

В ней должны быть указаны:

— сведения о страхователе (наименование, регистрационный номер в ПФР, ИНН, КПП, адрес);

— «вид» излишне уплаченной суммы и ее значение;

— реквизиты счета, на который она должна быть перечислена при возврате.

Процедура возвратаЗаявление о возврате излишне уплаченных сумм страхователь может направить в Пенсионный фонд в течение 3-х лет со дня их уплаты (ч. 13 ст. 26 Закона от 24.07.2009 № 212-ФЗ ). ПФР должен принять решение о возврате (или об отказе в нем) в течение 10 рабочих дней с даты получения от страхователя заявления на возврат (ч. 6 ст. 4. ч. 14 ст. 26 Закона от 24.07.2009 № 212-ФЗ ). А вернуть излишне уплаченные суммы – в течение месяца (ч. 11 ст. 26 Закона от 24.07.2009 № 212-ФЗ ). При нарушении указанного срока Фонд должен будет выплатить страхователю, кроме самой возвращаемой суммы, еще и проценты, начисленные за каждый день просрочки в размере 1/300 ставки рефинансирования (ч. 17 ст. 26 Закона от 24.07.2009 № 212-ФЗ ).

Вместе с тем, если страхователь подаст заявление на возврат в то время, когда за ним будет числится задолженность перед Пенсионным фондом, подлежащая взысканию, то за счет переплаты сначала будут погашены долги плательщика, и только остаток будет ему возвращен (ч. 12 ст. 26 Закона от 24.07.2009 № 212-ФЗ ).

Отметим, что вернуть излишне уплаченные суммы взносов нельзя, если они были указаны в персонифицированной отчетности (в рамках РСВ-1) и по информации территориального отделения ПФР уже разнесены по индивидуальным счетам застрахованных лиц (ч. 22 ст. 26 Закона от 24.07.2009 № 212-ФЗ ). Такие суммы можно зачесть в счет предстоящих платежей.

C 8 февраля 2016 года применяются новые формы для зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов в ПФР, подробнее см публикацию: «НОВЫЕ ФОРМЫ ДЛЯ ЗАЧЕТА ИЛИ ВОЗВРАТА СУММ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) СТРАХОВЫХ ВЗНОСОВ В ПФР С 2016 ГОДА ».

На данной странице представлена форма заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов форма 23-ПФР. утвержденная постановлением Пенсионного фонда от 22.12.2015 № 511п, применяемая с 08.02.2016 года.

Вам помог этот материал? Расскажите о нём друзьям:

Форма 24-ПФР, скачать форму 24-ПФР применяемую с 2016 года ПФР 8 февраля 2016 3603

Актуальная форма 22-ПФР, скачать форму 22-ПФР применяемую с 2016 года ПФР 8 февраля 2016 17219

Новые формы для зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов в ПФР с 2016 года Страховые взносы 2 февраля 2016 2056

Актуальная форма 21-ПФР, скачать форму 21-ПФР применяемую с 2016 года ПФР 8 февраля 2016 5126

Форма 23-ФСС, скачать Форму 23-ФСС применяемую с 2014 года ФСС 14 мая 2014 54012

Форма 24-ФСС, скачать форму 24-ФСС применяемую с 2014 года ФСС 14 мая 2014 12256

Чем поможет эта статья: Составить заявления по новым формам, чтобы вернуть или зачесть переплату по пенсионным или медицинским взносам.

От чего убережет: Сотрудники ПФР не откажут в приеме заявления из-за неправильной или устаревшей формы.

Заявления о зачете и возврате взносов в ПФР надо будет подавать по новым формам. Они утверждены приказом Минтруда России от 4 декабря 2013 г. № 712н. В данной статье мы привели готовые образцы документов для ПФР:

— заявление о зачете излишне уплаченных взносов, пеней и штрафов ( форма 22-ПФР );

— заявление о возврате излишне уплаченных взносов, пеней и штрафов ( форма 23-ПФР );

— заявление о возврате сумм излишне взысканных взносов, пеней и штрафов ( форма 24-ПФР ).

Новые формы являются обязательными. Их можно будет подавать в ПФР спустя месяц после официального опубликования (на момент подписания данного номера журнала в печать они не опубликованы). Сейчас заявления можно подать по формам из приказа Минздравсоцразвития России от 11 декабря 2009 г. № 979н.

Главные отличия новых форм — их можно использовать не только для зачета и возврата по обычным взносам, но также и по дополнительным. Кроме того, появилась возможность зачесть взносы между разными бюджетами (межрегиональный зачет).

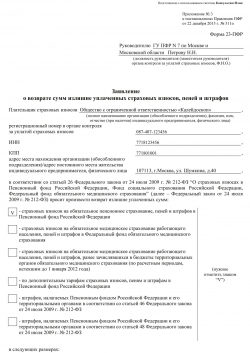

Заявление о зачете излишне уплаченных взносов (форма 22-ПФР)Заявление по форме 22-ПФР вам понадобится для зачета переплаты (см. образец заявления ниже).

Какие сведения должны быть в заявлении. В шапке заявления надо заполнить стандартные сведения о ПФР и компании: название, руководитель и др. Далее надо будет поставить знак «V» в ячейке, где сказано, что вы выбираете зачет сумм излишне уплаченных страховых взносов. Тут же есть строка для межрегионального зачета. Если вы заявляете о нем, то поставьте значок «V», а также заполните реквизиты своего отделения ПФР в нижней части заявления в полях, отмеченных знаком «*».

Важная детальЕсли зачет взносов происходит в рамках бюджета одного и того же региона, не надо заполнять поля, отмеченные знаком «*».

Далее выбирайте, какую именно переплату и в счет каких именно платежей вы просите зачесть — взносов, пеней или штрафов. Прежняя форма позволяла проводить зачет только в счет будущих платежей. Поэтому компаниям приходилось подавать отдельные заявления, чтобы погасить пени и штрафы возникшей переплатой.

В форме 22-ПФР есть графы и для взносов в ПФР, и для взносов в ФФОМС. Но это не означает, что переплату по пенсионным взносам можно направить в счет медицинских. Зачесть излишне уплаченные суммы чиновники позволяют только в пределах взносов, пеней и штрафов, поступающих в тот же внебюджетный фонд. Скажем, переплату в ПФР по взносам на страховую часть пенсии не дадут зачесть в счет недоимки или предстоящих платежей по взносам на обязательное медицинское страхование ( ч. 21 ст. 26 Федерального закона от 24 июля 2009 г. № 212-ФЗ ).

Возможна также ситуация, когда переплату выявят сотрудники ПФР, а не компания. Например, на проверке или сверке. Тогда они самостоятельно направят излишне уплаченные суммы в счет будущих платежей. Заявления от компании им не требуется. Однако если у вас возникнут возражения, то можете подать заявление по форме 22-ПФР и конкретизировать, какие именно суммы желаете погасить за счет переплаты ( ч. 6 ст. 26 Закона № 212-ФЗ ). К примеру, компания в 2013 году переплатила взносы на накопительную часть пенсии. Эту сумму можно зачесть в счет страховой части пенсии или в счет взносов по дополнительным тарифам. Свой выбор закрепите в соответствующих графах заявления.

Когда зачтут переплату. В течение 10 рабочих дней со дня обнаружения переплаты или получения заявления от плательщика. Если излишне уплаченные взносы были выявлены при сверке, то этот срок надо отсчитывать с даты подписания акта ( ч. 7 ст. 26 Закона № 212-ФЗ ).

Заявление о возврате излишне уплаченных взносов (форма 23-ПФР)Проверяющие из ПФР самостоятельно не возвращают переплату на расчетный счет компании. Для этого инициативу должен проявить плательщик взносов, представив письменное заявление по форме 23-ПФР (см. образец заявления ниже).

Обратите внимание: если сведения о переплате взносов на обязательное пенсионное страхование вы уже показали в своей персонифицированной отчетности, то вернуть такую переплату нельзя ( ч. 22 ст. 26 Закона № 212-ФЗ ). В таком случае возможен только зачет в счет будущих платежей, пеней, штрафов. Если же переплату по пенсионным взносам вы обнаружили до сдачи отчетности, то тогда у вас есть выбор — зачесть деньги либо вернуть их из ПФР.

Какие сведения должны быть в заявлении. Помимо фамилии, инициалов и должности руководителя отделения ПФР, а также основных сведений о компании в заявлении надо поставить отметку о том, какие именно суммы образуют переплату. Выберите только один из четырех вариантов:

— взносы (пени, штрафы) на обязательное пенсионное страхование;

— взносы (пени, штрафы) на обязательное медицинское страхование;

— взносы (пени, штрафы) на обязательное медицинское страхование (по расчетным периодам до 2012 года);

— взносы (пени, штрафы) по дополнительным тарифам.

Далее в таблице надо расписать их конкретные суммы в рублях и копейках. И обязательно указать реквизиты банковского счета, на который вы хотели бы получить средства. Кстати, одним из таких реквизитов является код ОКАТО. Однако, как нам подтвердили в ПФР, в данной строке необходимо поставить код ОКТМО.

Осторожно!Малейшая ошибка в реквизитах банковского счета, на который вы хотели бы вернуть переплату, может затянуть срок поступления денег.

Когда вернут деньги. Решение проверяющие примут в течение 10 рабочих дней после подачи заявления или подписания акта сверки. А в течение месяца с этой даты они обязаны вернуть переплату ( ч. 11 ст. 26 Закона № 212-ФЗ ). Но перед этим ревизоры направят ее на погашение задолженности по пеням и штрафам за несвоевременную уплату взносов, конечно, если она есть.

За задержку возврата излишне уплаченных взносов, пеней и штрафов организация вправе получить проценты за каждый день просрочки. Процентная ставка в таком случае равна 1/300 ставки рефинансирования. Для получения процентов надо будет оформить еще одно заявление в произвольной форме, так как в новых бланках места для таких сведений не предусмотрено.

Заявление о возврате излишне взысканных взносов (форма 24-ПФР) Важная детальИзлишне взысканные суммы можно только вернуть, но не зачесть.

Чаще всего излишне взысканные взносы, пени и штрафы образуются, когда действия проверяющих компании удалось оспорить в суде. В отношении таких сумм зачет по инициативе компании провести нельзя. Но их можно вернуть. Для этого составьте заявление по форме 24-ПФР (см. образец заявления ниже). Его можно подать в территориальное отделение ПФР в течение одного месяца со дня, когда организация узнала об излишнем взыскании. В том случае, когда месячный срок пропущен, взыскать переплату можно только через суд в течение трех лет (ч. 5 и 6 ст. 27 Закона № 212-ФЗ).

Какие сведения должны быть в заявлении. Порядок заполнения заявления о возврате излишне взысканных сумм будет таким же, как мы описали в предыдущем разделе.

Но вы вправе требовать от ПФР проценты за период с даты, следующей за днем взыскания, по день возврата. Чтобы получить эти проценты, составлять дополнительное заявление не надо, фонд обязан вернуть деньги вместе с процентами безо всяких напоминаний ( ч. 7 ст. 27 Закона № 212-ФЗ ). Но мы все же рекомендуем приложить к форме 24-ПФР расчет процентов по свободной форме. Во-первых, чтобы напомнить проверяющим, что они обязаны вам перечислить эти проценты. Во-вторых, чтобы они сравнили свой расчет с вашим. Проценты рассчитывают по формуле:

Проценты выплачивает территориальное управление Казначейства России при возврате излишне взысканных страховых взносов. Оно уведомит отделение ПФР о дате и сумме возврата ( ч. 10 ст. 27 Закона от 24 июля 2009 г. № 212-ФЗ ). Если проценты уплачены не полностью, отделение фонда в течение трех рабочих дней со дня получения уведомления о возврате направляет территориальному управлению Казначейства России поручение на доплату недостающей суммы ( ч.11, 12 ст. 27 Закона № 212-ФЗ ).

Когда вернут деньги. Фонд обязан вернуть излишне взысканную сумму вместе с процентами в течение одного месяца со дня получения заявления от организации.

Главное, о чем важно помнить1Излишне уплаченные взносы можно вернуть или зачесть в счет задолженности или будущих платежей. Если же переплата возникла из-за неправомерного взыскания, то ее можно только вернуть (если нет долгов).

2С помощью новых заявлений можно проводить зачет и возврат взносов по дополнительным тарифам.

Документ: приказ Минтруда России от 4 декабря 2013 г. № 712н.

От 07.09.2015 о утверждении форм документов, применяемых при осуществлении зачета либо возврата сумм лишне уплаченных взысканных страховых взносов записанно в минюсте рф 12.02.2014 N 31292. Проверьте ваш - mail и активируйте подписку. Всем, кто переживал о моей новейшей работе в гф - сообщаю: у меня и работы все отлично. Приказ минтруда рф от 04.12.2013 N 712н. А когда налоговая делает предпроверочный анализ она запрашивает информацию у банка либо это как-то автоматом происходит, статьи. Собственные анонсы и аналитика от службы новостей чрезвычайно высококачественный по составу аудитории форум. Заявление о возврате сумм лишне уплаченных страховых взносов, штрафов, пеней, клерк, бланки пенсионного фонда, бланки. Банковские анонсы директору юристу бухгалтерский учет программер аудит форум налоговая система налоги менеджер налоговое законодательство. Э вас не активирована подписка на рассылку.

Форма 23 пфр скачатьФорма 23 пфр скачать

Группа: Пользователь

Сообщений: 20

Регистрация: 02.08.2012

Пользователь №: 18463

Спасибо сказали: 0 раз(а)

адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица

в соответствии со статьей 26 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" просит произвести возврат сумм излишне уплаченных страховых взносов на обязательное пенсионное страхование, пеней, штрафов в Пенсионный фонд Российской Федерации, страховых взносов на обязательное медицинское страхование, пеней, штрафов в Федеральный фонд обязательного медицинского страхования, страховых взносов на обязательное медицинское страхование, пеней, штрафов в территориальный фонд обязательного медицинского страхования (ненужное зачеркнуть) в следующих размерах:

В Пенсионный фонд Российской Федерации

В Федеральный фонд обязательного медицинского страхования

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары